Гражданин, не являющийся предпринимателем, может сдавать свое недвижимое имущество в аренду как физлицам, так и субъектам предпринимательства (организациям и ИП). Каким образом необходимо уплачивать НДФЛ с таких доходов, расскажем в этой статье.

После принятия в ноябре 2018 года закона о налоге на профессиональную деятельность у многих фрилансеров возник насущный вопрос — а могут ли они на законных основаниях арендовать помещение для работы. Мы детально разобрались в этом вопросе и подготовили для вас небольшой материал.

Для ведения бизнеса нередко приходится брать в аренду имущество, например здания, помещения, оборудование, автомобили и многое другое. Эксперт «Что делать Консалт» как правильно учитывать расходы на аренду в бухгалтерском и налоговом учетах, а также каким документам уделить особое внимание.

Положения договора аренды интересуют не только стороны, заключившие этот договор, но и третьих лиц: внимательнее всего читают договор представители налоговых органов в поисках пункта, за который можно зацепиться. В данной статье мы рассмотрим, на какие аспекты следует обратить внимание при подготовке договора аренды недвижимого имущества.

На нормативном уровне законодатель многие важные аспекты договора оставляет на усмотрение сторон, добавляя каждой норме фразу: «если иное не установлено договором».

Поэтому все условия договора должны быть четко сформулированы, чтобы инспектор не мог трактовать ту или иную норму во вред сторонам договора. Налоговые последствия даже, казалось бы, простого договора аренды порой могут быть плачевны для фирмы или предпринимателя. Мы подготовили пять советов, которые помогут сформулировать договор аренды так, чтобы обезопасить себя от проблем с налоговой.

Дата публикации: 04. 2015 10:25 (архив)

На вопрос отвечает начальник контрольного отдела УФНС России по г. Севастополю В. Кожухов

В соответствии с пунктом 2 статьи 861 Гражданского кодекса Российской Федерации (часть вторая) от 26. 1996 № 14-ФЗ (с изменениями и дополнениями) расчеты между юридическими лицами, а также расчеты с участием граждан в связи с осуществлением ими предпринимательской деятельности производятся в безналичном порядке. Расчеты, между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

В отношении наличных расчетов между юридическими лицами, между юридическим лицом и индивидуальным предпринимателем, а также между индивидуальными предпринимателями в связи с ведением названными субъектами предпринимательской деятельности существуют определенные ограничения. Так, пунктом 6 Указания Центрального Банка Российской Федерации от 07. 2013 № 3073-У «Об осуществлении наличных расчетов» (далее -Указание № 3073-У) установлен предельный размер суммы расчетов в рамках одного договора – 100 тыс. руб.

Также, в соответствии с пунктом 4 Указания N 3073-У наличные расчеты в валюте Российской Федерации между участниками наличных расчетов и физическими лицами по операциям с ценными бумагами», по договорам аренды недвижимого имущества, по организации и проведению азартных игр осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета.

На основании выше изложенного, предпринимателю для внесения оплаты за аренду помещения, необходимо открыть расчетный счет.

Ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена ст. 1 КоАП РФ.

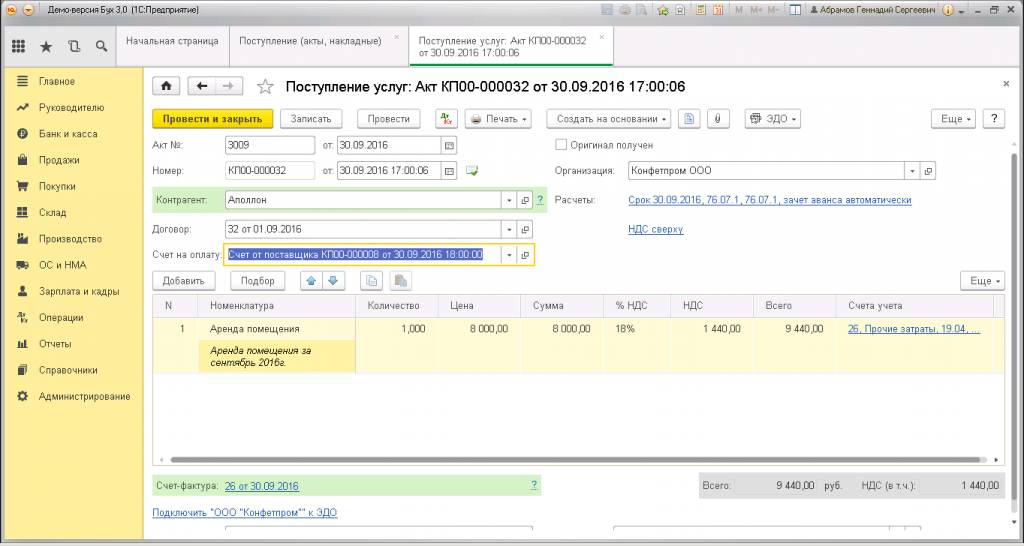

Для предприятий, которые частично или полностью арендуют занимаемые помещения, актуален вопрос правильного учета этих затрат в 1С. Аренда недвижимости чаще всего относится на счета с 20 по 29 и на 44 (в зависимости от назначения помещения и рода деятельности организации), также имеется рекомендация Министерства финансов РФ относить данные затраты на специально предназначенный для этого 76 счет. Вне зависимости от нужного счета, чтобы отразить аренду помещения 1С 8 3, необходимо сформировать ряд документов в программе.

Как провести аренду помещения в 1С 8 редакция 3

Аналогично тому, как отразить аренду помещения в 1С Бухгалтерия 8. 2, в редакции 3. 0 оформление производится через услуги. Последовательность и логика действий сохранились, поэтому тем, кто привык пользоваться ранней редакцией, смогут быстро освоиться с новой версией.

Учет аренды помещения в 1С «Бухгалтерия предприятия» начинается с оформления документа «Поступление товаров и услуг». В структуре программы нужно выбрать Покупки – Поступление (Акты, накладные) с видом операции «Услуги, акт». Открывается форма, в которой требуется заполнить Контрагента (если арендодатель уже внесен в Справочник, то просто выбрать, если арендодателя в Справочнике нет, то его необходимо создать), номер и дату акта, договор и счет (эти документы вносятся в программу при их фактическом получении).

Далее заполняется табличная часть документа. В закладке «Номенклатура» аренда помещения 1С 8 3 выбирается из Справочника, указывается количество (для данного вида услуги, как правило 1), цена. Если требуется включить НДС, то этот параметр меняется через соответствующий пункт вверху справа над табличной частью. После заполнения всех полей, нужно в 1С провести аренду помещения.

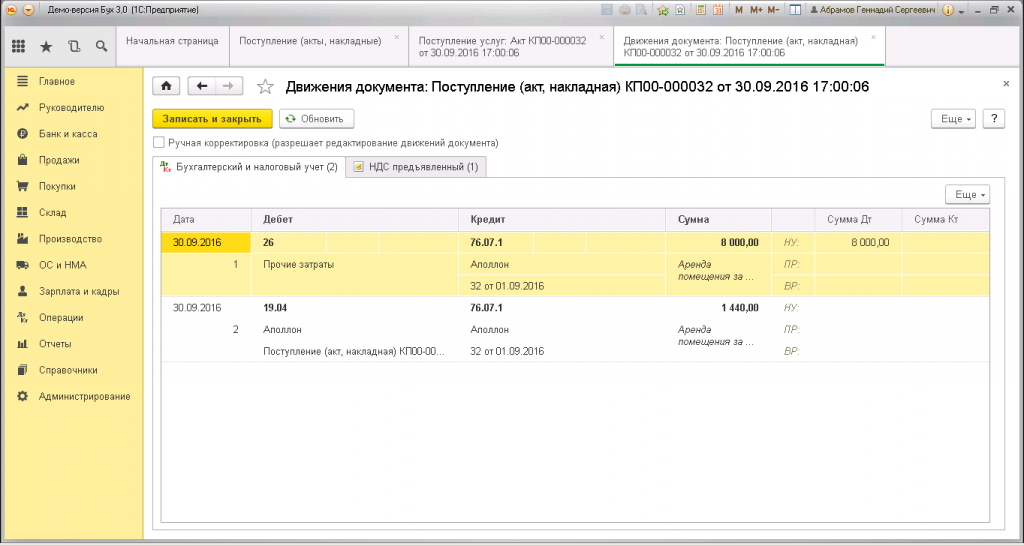

При проведении документа, в котором отражена аренда нежилого помещения, проводки в 1С выглядят следующим образом:

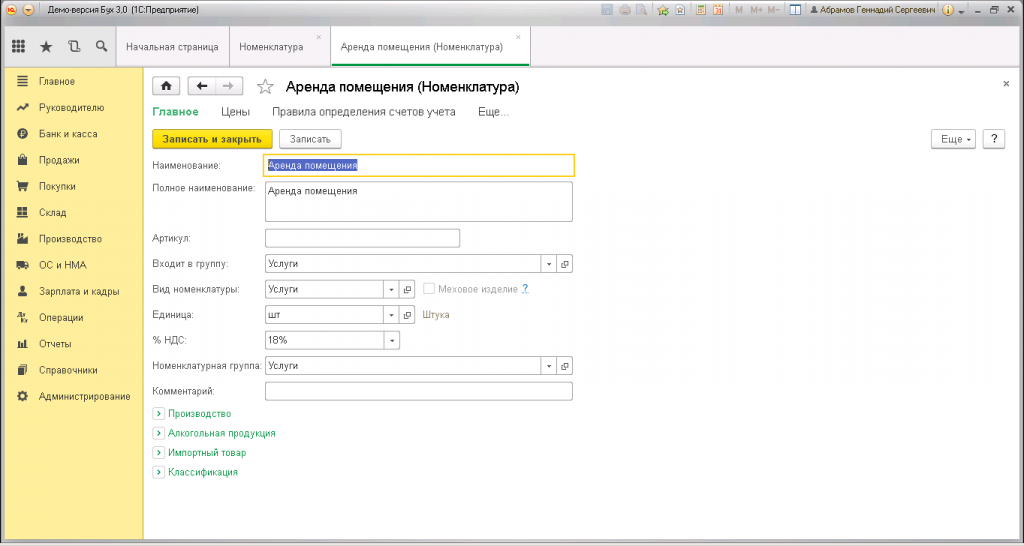

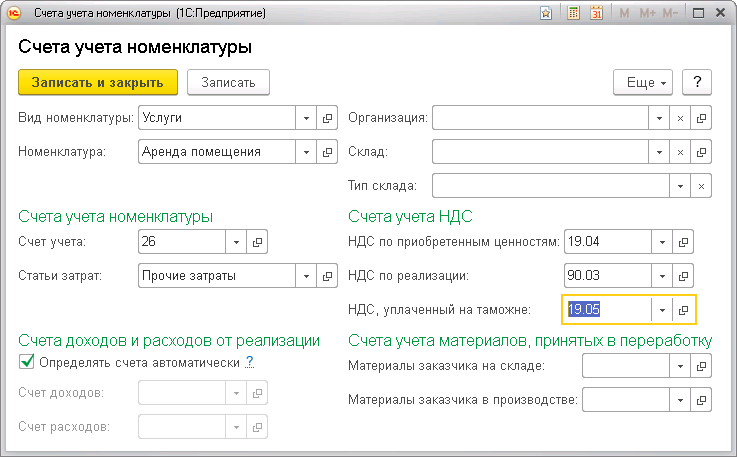

Если требуется изменить счета расчетов и учета, то перед тем, как провести аренду помещения в 1С 8 3, нужно перейти в справочник «Номенклатура», выбрать элемнт «Аренда помещения» и перейти во вкладку «Еще».

Здесь выбирается нужный счет, который будет отражен в проводке.

Как провести коммунальные платежи

В 1С 8 «Бухгалтерия» аренда помещений позволяет детализировать учет, когда арендная плата и коммунальные платежи оплачиваются отдельно. В этом случае создаются соответствующие элементы номенклатуры и добавляются в табличную часть Акта.

С 1 января 2022 года вступает в силу совсем не новый бухгалтерский стандарт, утвержденный приказом Минфина России от 16. 2018 N 208н, «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды»».

В данной статье мы рассмотрим порядок бухгалтерского учета операций, связанных с договором аренды у арендатора. Сразу отметим, что учет со стороны арендатора никак не зависит от учета данных операций со стороны арендодателя. И по большому счету арендатору всё равно как арендодатель классифицирует у себя объект учета аренды.

Задача арендатора отразить или не отразить (в случае, оговоренном в Стандарте), операции с арендованным имуществом.

Начнем с того, кто имеет право не применять новые правила учета. В случае если договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору, отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа и предмет аренды не предполагается предоставлять в субаренду, а так же:

*️⃣ срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

*️⃣ рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 руб. и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

Тогда арендатор может не признавать предмет аренды в качестве права пользования активом и не признавать обязательство по аренде.

При этом, обратите внимание, что срок аренды, не превышающий 12 месяцев, считается не только по договору аренды, но и исходя из фактических условий и намерений самой компании! Вспоминаем ПБУ 1/2008 «Учетная политика организации» п. 6 требование приоритета содержания перед формой.

Под условие «срок аренды не более 12 месяцев» не попадают договоры, которые заключены на 11 месяцев и которые продлевают несколько раз, чтобы избежать госрегистрации (п. 2 ст. 651 ГК).

По новым правилам срок аренды считается с учетом возможностей и намерений сторон его изменять (п. 9 ФСБУ 25/2018). В итоге общий срок с учетом продлений превысит 12 месяцев. Срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей.

Срок аренды пересматривается в случае наступления событий, изменяющих допущения, которые использовались при первоначальном определении срока аренды (при предыдущем пересмотре срока аренды). Связанные с таким пересмотром корректировки отражаются в бухгалтерском учете как изменения оценочных значений. Течение срока аренды начинается с даты предоставления предмета аренды.

Кроме того, ФСБУ 25/2018 не применяется при предоставлении в аренду участков недр для геологического изучения, разведки и (или) добычи полезных ископаемых, результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых эти результаты и средства выражены и объектов концессионного соглашения.

Мы исключили тех, кто имеет право не применять ФСБУ 25/2018 и, следовательно, дальше не читать данный материал.

А вот кто не попал в группу исключения, тот продолжает работать далее.

Арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права пользования активом с одновременным признанием обязательства по аренде.

Право пользования активом (далее ППА) признается по фактической стоимости. Фактическая стоимость права пользования активом включает:

*️⃣ величину первоначальной оценки обязательства по аренде (Дебет 08 «Капитальные вложения» Кредит 76 «Прочие расчеты с дебиторами и кредиторами» /Арендное обязательство);

*️⃣ арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты Дебет 08 «Капитальные вложения» Кредит 76 «Прочие расчеты с дебиторами и кредиторами /Авансы выданные (62/Авансы выданные);

*️⃣ затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях Д Дебет 08 «Капитальные вложения» Кредит 60 «Расчеты с поставщиками» (23, 70, др. счета);

*️⃣ величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды (Дебет 08 «Капитальные вложения» Кредит 96 «Оценочные обязательства»).

Фактическая стоимость ППА изменяется в следующих случаях:

*️⃣ переоценка ППА. Это возможно, когда предмет лизинга по характеру использования относится к группе ОС, по которой вы приняли решение о проведении переоценки (п. 16 ФСБУ 25/2018);

*️⃣ пересмотр стоимость, например при изменении условий договора лизинга (п. 21 ФСБУ 25/2018). При изменении арендных (лизинговых) платежей в результате мер, принимаемых в связи с коронавирусом, следует учитывать документ МСФО «Уступки по аренде, связанные с пандемией COVID-19 (Поправка к МСФО (IFRS) 16)» (введен в действие на территории РФ Приказом Минфина России от 05. 2020 N 226н) и документ МСФО «Уступки по аренде, связанные с пандемией COVID-19, действующие после 30 июня 2021 года (Поправка к МСФО (IFRS) 16)» (введен в действие на территории РФ Приказом Минфина России от 20. 2021 N 112н).

После формирования первоначальной стоимости ППА, оно переводится на счет 01 «Основные средства», и начинает амортизироваться в общеустановленном порядке ( Дебет 01 «Основные средства»/ППА Кредит 08 «Капитальные вложения», Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств»/ППА).

Срок полезного использования права пользования активом не должен превышать срок аренды, если не предполагается переход к арендатору права собственности на предмет аренды.

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки.

Приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом суммы, подлежащей оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды.

В случае если ставка дисконтирования не может быть определена, применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды.

Для решения этой непростой задачи лучше воспользоваться Рекомендацией БМЦ Р-65/15 «Ставка дисконтирования», где на примерах очень подробно расписано, какие показатели необходимо использовать.

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки, определенной в соответствии с пунктом 15 ФСБУ 25/2018. Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат (Дебет 91 «Прочие доходы и расходы» Кредит 76 «Прочие расчеты с дебиторами и кредиторами»/проценты).

При полном или частичном прекращении договора аренды балансовая стоимость права пользования активом и обязательства по аренде списываются в соответствующей части. Образовавшаяся при этом разница признается в качестве дохода или расхода в составе прибыли (убытка).

При переходе на новый порядок учета аренды можно воспользоваться Рекомендацией БМЦ Р-97/2018-КпР «Первое применение ФСБУ 25/2018», поскольку там обобщена практика перехода на новый стандарт.

✅ Статьи по теме:

Такском — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

✅ 20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

*️⃣ удаленная сдача отчетности в госорганы, в том числе решения 1С;

*️⃣ оформление и получение электронных подписей;

*️⃣ подключение и обслуживание онлайн-касс, а также услуги ОФД;

*️⃣ надежный, выгодный и удобный переход на электронный документооборот;

*️⃣ решения для маркировки и прослеживаемости товаров;

- Совет № 4. Указывайте НДС

- Совет № 5. Избегайте формулировок об освобождении от арендной платы

- Как учитываются арендные расходы при расчёте налога на прибыль

- Особенности составления договора аренды

- Как отражается аренды с учётом ФСБУ 25/2018

- Кто такие самозанятые и в чем их ограничивает закон?

- Как учитываются расходы по оплате коммунальных услуг

- Совет № 2. Обоснуйте включение аренды в расходы

- Аренда помещения у физического лица

- Когда налог перечисляет сам арендодатель-физлицо

- Когда налог должен перечислять арендатор

- Соотношение стоимости аренды и уплаты налога

- Закон, регулирующий аренду нежилого помещения лицом в статусе самозанятого

- Отчетность по НДФЛ у налогового агента-арендатора

- 6-НДФЛ при аренде у физического лица

- 2-НДФЛ при аренде у физического лица

- Как учитываются расходы по ремонту

- Могут ли самозанятые снять помещение в аренду?

- Аренда под парикмахерскую

- Аренда под офис

- Аренда помещения для торговли

- Производственные помещения

- Бухгалтерский учёт

- Как учитываются расходы на ремонт при УСН

- Какие документы нужны для учёта арендной платы

- Совет № 1. Проверьте права арендодателя

- Как самозанятому арендовать помещение?

- Нюансы аренды самозанятыми, и что нужно знать

- Аренда у физического лица

- Как учитываются арендные расходы при УСН

- Бухучёт в зависимости от варианта оформления будет следующий

- Подводя итог

Совет № 4. Указывайте НДС

Обязательно четко прописывайте НДС в договоре.

Если обе стороны применяют общую систему налогообложения, то необходимо отдельно выделять НДС. Тогда обе стороны четко знают размер налога. Если одна из сторон договора применяет специальный режим налогообложения, то необходимо сделать ссылку на это. Если ни одна из сторон не является плательщиком НДС, то во избежание конфликтных ситуации с налоговыми органами, лучше сделать ссылку и на это.

Бывают и случаи, когда не плательщик НДС волей судьбы может превратиться в налогового агента. Это может произойти в случае, если арендодателем является государство в лице своих органов. Поэтому, даже не являясь плательщиком НДС, применяя, например УСН или ЕНВД, арендатор должен сам исчислить, удержать и перечислить в бюджет НДС из арендной платы.

Совет № 5. Избегайте формулировок об освобождении от арендной платы

В соответствии с гражданским законодательством арендная плата может быть установлена в виде твердой суммы, доли полученной продукции и доходов, предоставления арендатором услуг, передачи арендодателю вещах и возложения на арендатора затрат на улучшение арендованного имущества. Подробнее рассмотрим именно последний вид арендной платы.

По условиям договора возложить на арендатора обязанность по улучшению арендованного имущества и зачесть данные расходы в счет арендной платы вполне законно. Однако практика показывает, что при таком методе расчетов часто встречается формулировка: «арендатор обязуется за свой счет произвести ремонт арендуемых помещений. Арендодатель не взимает арендную плату с арендатора за этот период». Налоговый орган может трактовать данную норму договора, так словно арендная плата вообще не предполагается. А безвозмездность в налогах очень дорого стоит. Тогда у арендатора за данный период возникает объект налогообложения в виде дохода – безвозмездно полученные услуги по предоставлению помещения. Определить налоговую базу налоговым инспекторам не составит труда, так как стоимость арендной платы за последующие месяцы аренды определена в самом договоре.

Поэтому размытые формулировки могут сыграть не в вашу пользу. Для предупреждения такой ситуации лучше указать, например, что арендная плата взимается в двух формах: в твердой сумме и в форме возложения на арендатора затрат на улучшение арендованного имущества в такой-то период.

В заключение необходимо отметить, что законодательство в сфере аренды устроено вполне диспозитивно, поэтому большинство положений договора стороны могут согласовывать, так как им это необходимо. Стоит четко регулировать рассмотренные в данной статье аспекты, так как отсутствие в контракте определенных условий влечет за собой дополнительные налоговые риски.

Как учитываются арендные расходы при расчёте налога на прибыль

При расчёте налога на прибыль можно учесть любые расходы, которые отвечают трём условиям (ст. 252 НК РФ):

— экономически обоснованы;

— документально подтверждены;

— не упомянуты в ст. 270 НК РФ.

Как правило, арендная плата, учитывается в составе прочих расходов, связанных с производством и реализацией на основании подп. 10 п. 1 ст. 264 НК РФ.

Если аренда имущества не соотнесена с производством или реализацией, но связана с другой деятельностью, которая приносит доход организации, то плата учитывается во внереализационных расходах на основании подп. 20 п. 1 ст. 265 НК РФ.

Например, расходы на аренду цеха для производства продукции в налоговом учёте включаются в прочие расходы.

А вот аренда конференц-зала для проведения общего собрания акционеров будет учитываться уже во внереализационных расходах.

Если же аренда никак не связана с деятельностью, направленной на получение дохода, то в расходах арендную плату её учесть не получится. Такие траты не будут экономически обоснованными.

Также нельзя учесть расходы по незарегистрированному договору, если он заключён на срок более года и не прошёл регистрацию. Расходы могут быть расценены налоговыми органами как не соответствующие условиям п. 1 ст. 252 НК РФ.

Момент учёта зависит от того, какой метод применяется организацией.

При применении метода начисления расходы в виде арендной платы признаются независимо от факта оплаты на наиболее раннюю из дат (подп. 3 п. 7 ст. 272 НК РФ, Письмо Минфина России от 28. 2012 № 03-03-06/1/328 ):

— на последнее число месяца (или иного расчётного периода, прописанного в договоре);

— на последнее число отчётного (налогового) периода.

К примеру, если арендная плата перечислена единовременно за весь год вперёд, то соответствующие расходы нужно признавать равномерно в течение года.

При применении кассового метода расход в виде арендной платы признаётся, если одновременно выполняются два условия (п. 3 ст. 273 НК РФ):

1) арендодатель оказал услуги по предоставлению в аренду имущества;

2) арендатор оплатил услуги арендодателя.

То есть признать арендную плату в составе расходов можно на одну из следующих дат:

— на последнее число месяца (или иного расчётного периода, прописанного в договоре) при условии, что этот период аренды оплачен. Например, если по условиям договора перечислен аванс за текущий месяц, то сумма арендной платы признаётся на последнее число этого месяца;

— на дату оплаты оказанных услуг по аренде. Например, если аренда за прошлый месяц оплачивается в текущем месяце, то расход признаётся на дату перечисления платы.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Особенности составления договора аренды

Договор составляется по стандартной форме и не отличается от типового договора аренды помещения, за исключением некоторых нюансов:

- В договоре обязательным пунктом выделяетсяя что арендатор, является плательщиком налога на профессиональный доход и его деятельность регламентируется Федеральным законом от 27 ноября 2018 года № 422-ФЗ;

- Указывается цель аренды — предоставление услуг, использование помещения в качестве офиса, мастерской.

Важно помнить, что цель не должна нарушать законодательства. Арендатор в статусе самозанятого не должен заниматься деятельностью, которая запрещена по закону и о который мы говорили выше. В противном случае может возникнуть спорная ситуация с налоговой инспекцией или иными надзорными органами, что грозит арендатору штрафом и обязательством оплаты налога по другой системе налогообложения.

Как отражается аренды с учётом ФСБУ 25/2018

В таком случае на счёте 01 отражается право пользования активом (ППА).

Если договор аренды не предусматривает последующий переход права собственности на арендуемый объект, то по принятому к учёту ППА начисляется амортизация. Обязательство по аренде увеличивается за счёт начисления процентов и уменьшается по мере уплаты арендных платежей.

Стоимость права равна сумме обязательства по аренде и платежей, перечисленных до получения недвижимости в аренду. Срок полезного использования равен сроку аренды.

Обязательство по аренде отражается на счёте 76 по приведённой стоимости арендных платежей. Она равна номинальной сумме будущих платежей, дисконтированной по ставке, по которой можно получить заём на сопоставимый срок. По этой ставке ежемесячно начисляются проценты на остаток обязательства и уменьшаются на текущий платёж.

Пример: 28 февраля заключён договор аренды офиса на 18 месяцев, ежемесячный платёж 90 000 руб. (НДС – 15 000 руб. , платёж без НДС – 75 000 руб. До получения имущества платежей нет.

Расчёт обязательства по аренде и процентов:

10 % – годовая ставка, по которой арендатор может занять сопоставимую сумму на сопоставимый срок.

0,0261 % – ставка в день, рассчитанная из годовой ставки по правилу сложных процентов.

График платежей

Дисконтирование всех платежей по классической формуле

Процентный расход (начисление на остаток задолженности по правилу сложных процентов)

Уменьшение обязательства

Остаток задолженности

28. 2021

1 252 700, 92 (первоначальное обязательство по аренде – сумма дисконтированных арендных платежей)

31. 2021

75 000,00

74 395,70

10 175,38

64 824,62

1 187 876,30

30. 2021

75 000,00

73 815,53

9 336,36

65 663,64

1 122 212,66

31. 2021

75 000,00

73 220,78

9 115,46

65 884,54

1 056 328,12

30. 2021

75 000,00

72 649,77

8 302,43

66 697,57

989 630,55

31. 2021

75 000,00

72 064,41

8 038,53

66 961,47

922 669,08

31. 2021

75 000,00

71 483,77

7 494,62

67 505,38

855 163,70

30. 2021

75 000,00

70 926,31

6 721,33

68 278,67

786 885, 03

31. 2021

75 000,00

70 354,83

6 391,68

68 608,32

718 276,71

20. 2021

75 000,00

69 806,18

5 645,44

69 354,56

648 922,15

31. 2021

75 000,00

69 243,73

5 271,04

69 728,96

579 193,19

31. 2022

75 000,00

68 685,81

4 704,65

70 295,35

508 897,84

28. 2022

75 000,00

68 185,75

3 732,16

71 267,84

437 630,00

31. 2022

75 000,00

67 636,35

3 554,76

71 445,24

366 184,76

30. 2022

75 000,00

67 108,90

2 828,10

72 121,90

294 062,86

31. 2022

75 000,00

66 568,18

2 388,60

72 611,40

221 451,46

30. 2022

75 000,00

66 049,05

1 740,54

73 259,46

148 192,00

31. 2022

75 000,00

65 516,88

1 203,73

73 796,27

74 395,73

31. 2022

75 000,00

64 988,99

604,27

74 395,73

0,00

итого

1 350 000,00

1 252 700,92

97 299,08

1 252 700,92

—

Работы бухгалтерам с начала этого года прибавилось.

Кто такие самозанятые и в чем их ограничивает закон?

Для более точного понимания необходимо разобраться, как закон трактует понятие «самозанятый» и какие ограничения применимы к этой категории налогоплательщиков. В ФЗ-422 сказано, что самозанятые граждане вправе выполнять работу или оказывать услуги самостоятельно и получать за это материальное вознаграждение. Они могут продавать товары или имущественные права, но с определенными ограничениями. В пункте 1 статьи №6 этого закона перечисленные эти ограничения:

- Нельзя продавать подакцизные товары (алкоголь, табачная продукция);

- Нельзя добывать и продавать полезные ископаемые, заниматься лесозаготовкой;

- Нельзя перепродавать товары или имущественные права — для такого вида деятельности нужно оформлять ИП;

- Нельзя работать в интересах третьих лиц. Это могут быть как агентские договоры, так и доставка товара.

Если общий доход самозанятого превысит 2. 4 млн. руб. , то он автоматически теряет этот статус и должен оплатить НДФЛ как физлицо или сменить налоговой режим. Самозанятые платят 4% или 6% налога от доходов в зависимости от типа клиента (физлицо или организация). В законе нет указания на то, что фрилансер может работать только в помещении, которое у него в собственности. Из этого можно сделать вывод что плательщики НПД вправе снять помещение в аренду под свои нужды и использовать его как склад, мастерскую, торговую точку или офис.

Как учитываются расходы по оплате коммунальных услуг

Учёт зависит от того, как оплачиваются коммунальные услуги: включены ли они в арендную плату, уплачиваются сверх арендной платы или заключён агентский договор.

Сумма возмещения коммунальных услуг, которая перечисляется арендодателю сверх арендной платы, учитывается в расходах (Письмо Минфина РФ от 08. 2010 № 03-03-06/1/394).

НДС по коммунальным услугам, перевыставленный арендодателем, можно принять к вычету, если:

1) заключить с арендатором агентский договор, установив в нём небольшое вознаграждение;

2) оформить коммуналку как переменную часть арендной платы.

Совет № 2. Обоснуйте включение аренды в расходы

Согласовывайте и прописывайте в договоре, как именно будет подтверждаться обоснованность включения в расходы арендных платежей.

Ни в налоговом, ни в гражданском законодательстве нет четкого указания на то, что арендные платежи должны подтверждаться ежемесячными актами. Поэтому часто возникает вопрос: составлять ли эти акты? Ответ прост: акт нужен, но в случае, если обязанность составления такого акта предусмотрена договором.

Своим Письмом от 15. 2015 № 03-07-11/34410 Минфин РФ сделал вывод о том, что ежемесячное составление акта об оказании услуг по аренде недвижимого имущества не требуется. А для документального подтверждения расходов необходимы документы, оформленные согласно требованиям законодательства:

- заключенный договор аренды;

- акт приема-передачи арендованного имущества;

- документы, подтверждающие оплату арендных платежей.

То есть именно условия вашего договора регулируют этот вопрос. Если договором предусмотрено обязательное составление ежемесячного акта, то такой акт будет являться обязательным, а требования налогового инспектора при проверке обоснованности включения в расходы арендных платежей правомерны. А если договором аренды такая обязанность не предусмотрена, то и составление ежемесячного акта не потребуется.

А вот про акт приема-передачи арендованного имущества забывать не стоит. Без него или без указания в договоре того, что договор имеет силу передаточного акта, налоговые органы посчитают, что фактически имущество в аренду передано не было.

Аренда помещения у физического лица

Доходы, полученные от сдачи имущества в аренду облагаются подоходным налогом (ст. 208 НК РФ). С дохода арендодателей-резидентов РФ налог удерживается по ставке 13%, а с дохода нерезидентов – по ставке 30%.

Удерживать и платить налог с арендных доходов придется в обязательном порядке, но кто должен это делать, зависит от наличия статуса налогового агента у арендатора.

Когда налог перечисляет сам арендодатель-физлицо

Налог рассчитывается и уплачивается самим арендодателем в следующих случаях (пп. 1 п. 1 ст. 228 НК РФ):

- Когда арендатор тоже является обычным физлицом — чаще всего такое происходит при сдаче в аренду жилья. В данной ситуации НДФЛ с аренды квартиры у физического лица должен уплатить в бюджет сам арендодатель.

- Когда арендатор (ИП или организация) не является налоговым агентом (к примеру, иностранные компании).

В данном случае по окончании года, в котором получен доход, арендодатель должен сам исчислить НДФЛ со своих арендных поступлений и подать в ИФНС декларацию 3-НДФЛ (срок ее подачи — 30 апреля). Налог в бюджет перечисляется не позже 15 июля следующего за отчетным года (п. 4 ст. 228 НК РФ).

Когда налог должен перечислять арендатор

Если помещение сдается в аренду налоговому агенту (организациям, ИП, частнопрактикующим нотариусам, адвокатам, обособленным структурам иностранных компаний в РФ), то расчет, удержание и уплату НДФЛ должен производить арендатор (ст. 226 НК РФ).

Важно учесть, что обязанность удержания НДФЛ с арендной платы остается за налоговым агентом (арендатором), даже если договор аренды содержит условие об уплате налога самим арендодателем — положения Налогового кодекса в данном случае имеют приоритет, а согласия физлица на это не требуется.

НДФЛ арендатор (как налоговый агент) обязан исчислить и удержать из уплачиваемой по договору суммы арендной платы при расчете с арендодателем-физлицом. То есть, плату за аренду помещения арендодатель получает уже за вычетом налога. Платить налог из собственных средств арендатор не вправе – это прямо запрещает НК РФ (п. 9 ст. 226). Перечислить налог в бюджет (по месту учета агента) нужно не позднее дня, следующего за днем выплаты арендодателю (п. 4, 6 ст. 226 НК РФ).

При удержании и уплате НДФЛ арендатором физлицо-арендодатель декларацию 3-НДФЛ не подает.

Штраф за неуплату НДФЛ налоговым агентом

Знать, кто является налоговым агентом по НДФЛ, нужно не только физлицам, но и работодателям. Поскольку за трудоустроенных граждан уплачивать подоходный налог обязано предприятие, штрафные санкции за нарушение этой нормы также предъявляются не к сотруднику, а к его нанимателю. Разберемся подробнее в вопросе. Подробнее

Соотношение стоимости аренды и уплаты налога

Многих волнует вопрос: «Скажется ли стоимость временного владения коммерческой недвижимостью на сумму налога?». Ответ прост — нет. В ФЗ-422 четко прописано что налогом облагаются только доходы от профессиональной деятельности. Для большей наглядности разберем следующую ситуацию:

Программист — фрилансер Константин снял офис за 15 000 рублей в месяц. За три месяца он смог заработать 327 000 рублей из них 150 000 он получил от физических лиц, работая на биржах фриланса, а на аренду он потратил 45 000 рублей. Налог нельзя уменьшить из-за расходов по аренде поэтому Константин должен заплатить 150 000 х 4% + 177 000 х 6% = 16620 рублей

Поэтому перед тем, как принимать решение об аренде обязательно посчитайте предстоящие расходы. Аренда не всегда выгодна, особенно для деятельности, связанной с минимальными начальными вложениями. Для фрилансеров на начальном этапе достаточно ноутбука, а значит можно легко работать из дома. Либо найти единомышленников и вскладчину снять за недорого небольшой офис, что по факту будет тем же коворкингом только в локальном варианте.

Закон, регулирующий аренду нежилого помещения лицом в статусе самозанятого

Все нормы, регламентирующие деятельность самозанятых отражены в ФЗ-422 от 27. 2018. Для самозанятых нет никаких ограничений для аренды помещения под свои цели, главное не осуществлять деятельность, которая запрещена плательщикам НПД. Также это подтверждается 421 статьей Гражданского Кодекса Российской Федерации — любые дееспособные граждане вправе заключить договор как с организациями, так и с другими лицами. А 651 статья ГК РФ не содержит запрета самозанятым подписывать договор аренды нежилого помещения. Таким образом, все, кто по закону обязаны платить НПД, вправе это сделать. Причем это может быть нежилой объект, предназначенный для получения дополнительной прибыли – через оказание в этих условиях конкретных услуг (работа самозанятого). Ограничения отсутствуют, если договор аренды не нарушает ФЗ-422.

Отчетность по НДФЛ у налогового агента-арендатора

Каких-либо особенностей при заполнении отчетов по НДФЛ в отношении арендодателей не предусмотрено. На арендодателя, как и на всех физлиц-получателей дохода, заводится налоговый регистр, на основании которого затем заполняется отчетность: Расчет 6-НДФЛ, справка 2-НДФЛ за соответствующий период.

6-НДФЛ – аренда у физического лица

НДФЛ с аренды помещения у физического лица в 6-НДФЛ должен отобразить налоговый агент. Как правильно это сделать, рассмотрим в материале далее. Подробнее

6-НДФЛ при аренде у физического лица

Налоговые агенты отчитываются о выплатах физлицам, удержанном и перечисленном налоге в ежеквартальном Расчете 6-НДФЛ. Он подается в ИФНС до истечения месяца, следующего за отчетным периодом.

При отражении в Расчете сумм НДФЛ с аренды помещения у физического лица нужно учитывать следующее:

- «Дата фактического получения дохода» — день перечисления арендной платы на банковский счет арендодателя, либо выдачи ему «налички» из кассы арендатора (пп. 1 п. 1 ст. 223 НК РФ);

- «Срок перечисления налога» (строка 022) – дата не позднее следующего рабочего дня за днем выплаты (п. 6 ст. 226 НК РФ).

Все подробности отражения в расчете 6-НДФЛ выплат физлицам по гражданско-правовым договорам рассмотрены в Готовом решении от «КонсультантПлюс». Оформите пробный демо-доступ к системе и бесплатно переходите к комментариям экспертов.

2-НДФЛ при аренде у физического лица

По окончании отчетного года, не позже 1 апреля, налоговый агент должен отразить в приложении к 6-НДФЛ (бывшей справке 2-НДФЛ (с признаком «1»)) доход арендодателя в и подать ее в инспекцию. Если удержать налог не удалось (или удалось не полностью), налоговикам и физлицу не позднее 1 марта направляют сведения о невозможности удержать НДФЛ.

Уплаченные суммы арендной платы отражают в Справке в месяце фактического получения дохода, т. когда их выплатили физлицу. Это касается и уплаченных авансов по арендной плате.

Код дохода, указываемый в Справке 2-НДФЛ при аренде помещения у физического лица – 1400.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Как учитываются расходы по ремонту

Затраты на текущий или капитальный ремонт арендованного имущества можно учесть в прочих расходах, если:

1) арендуемое имущество задействовано для производства и реализации;

2) по условиям договора (соглашения к договору) арендодатель не возмещает такие расходы арендатору.

В таком случае расходы признаются в отчётном (налоговом) периоде, в котором они возникли, в размере фактических затрат.

Если организация создаёт резерв под предстоящий ремонт, то эти расходы списываются за счёт резерва.

Нужно обратить внимание на следующее: если в договоре аренды ничего по поводу ремонта не прописано, то по умолчанию капитальный ремонт является обязанностью арендодателя, а текущий – арендатора (ст. 616 ГК РФ).

Если арендодатель решит провести капитальный ремонт, то затраты не учитываются. Это будет экономически необоснованный расход.

В бухучёте операции отразятся в зависимости от цели использования арендованного имущества следующим образом:

1) если арендуемый объект используется при производстве или продаже продукции, реализации товаров, выполнении работ, оказании услуг (п. 5 ПБУ 10/99):

Дт 20 (44 и др. ) — Кт 60 (70, 69 и др. Расходы на ремонт полученного в аренду имущества отражены в составе расходов по обычным видам деятельности;

2) если арендуемый объект не используется при производстве или продаже продукции, реализации товаров, выполнении работ, оказании услуг (п. 11 ПБУ 10/99):

Дт 91-2 — Кт 60 (70, 69 и др. Расходы на ремонт полученного в аренду имущества отражены в составе прочих расходов.

Могут ли самозанятые снять помещение в аренду?

Пользователи Jump. Finance часто задают нам этот вопрос. Все зависит от того, чем вы занимаетесь. Более того в каждой сфере есть свои нюансы. Разберем небольшой пример: Алексей по специальности преподаватель английского языка. Он не работает в школе, а занимается репетиторством на дому и получает с этого доход, как самозанятый. А вот если он захочет арендовать помещение, чтобы проводить занятия с учениками до 18 лет, то для этого ему будет нужно получить разрешение от СЭС и Роспотребнадзора. Но эти ведомства сотрудничают только с организациями, поэтому Алексей сможет получить разрешение, только если оформит ИП (и будет нести ответственность, в соответствии с новым статусом). Однако он вполне может снять небольшой офис, чтобы проводить занятия с лицами старше 18 лет — на это специальное разрешение не нужно. Для аренды помещения необходимо понимать, что именно вы будете там делать. Если вам нужно помещение чтобы самому производить товары или работать как в офисе, то никаких проблем не возникнет. Вы самостоятельно работаете и несете персональную ответственность за себя и свои действия. А вот если вы оказываете услуги для других людей, то помещение должно соответствовать определенным стандартам безопасности. Особенно это касается тех помещений, в которых находятся дети — к ним требования еще строже. Необходимо пройти проверку в СЭС, МЧС, Роспотребнадзоре, но об этом ниже.

Аренда под парикмахерскую

Самостоятельно парикмахер-фрилансер не может арендовать пустое помещение для того, чтобы оказывать услуги. Есть определенные требования к помещению, касающиеся санитарного состояния и пожарной безопасности. Поэтому деятельность парикмахерских регламентируется контролирующим органами. А они не смогут дать разрешение если у вас нет статуса организации, даже если все соответствует нормам. Да и нанять сотрудников для работы вы не сможете — согласно ФЗ-422 самозанятый не имеет на это права. Впрочем, законом не запрещено арендовать помещение или его часть в уже работающей парикмахерской, так как за прохождение проверки отвечает арендодатель, который имеет статус организации. При этом самозанятый может договориться о том, что будет выплачивать аренду не фиксированной суммой, а в виде процента с каждого клиента — в таком случае обе стороны будут заинтересованы и нет прямой конкуренции.

Аренда под офис

Фрилансеры, которые занимаются веб-дизайном, копирайтингом, маркетингом или SEO снимают небольшой офис, чтобы увеличить продуктивность. Их цель — не работать дома, так как это мешает другим членам семьи. Плательщик НПД может снять офис в аренду, если он не намерен нанимать персонал, законом это не запрещено. Однако аренда даже маленького офиса может оказаться слишком дорогой. В таком случае стоит рассмотреть вариант коворкинга.

Аренда помещения для торговли

Из рассмотренного выше примера мы выяснили, что преподаватель может обучать совершеннолетних студентов в арендованном помещении. А как быть если им нет 18? Выхода два — либо заниматься на дому, либо оформлять ИП и проходить все проверки. К сожалению, сейчас статус плательщиков НПД не предусматривает контактов с надзорными органами. Впрочем, сейчас ситуация не до конца прояснена так как по закону ИП также может уплачивать профналог. Мы отправили запрос в ФНС и нам пришел такой ответ — да действительно самозанятый имеет право арендовать помещение для обучения, но только с совершеннолетними. Также преподаватель может заниматься репетиторством в школе или университете, где он работает — законодательно это не запрещено, главное договориться с администрацией.

Производственные помещения

Аренда цеха или производственного помещения возможна для самозанятых, но здесь есть ряд нормативных актов, обязательный для любого производства. Например, это может быть уровень шума от работающих станков или запыленность, если человек занимается изготовлением одежды, обуви либо изделий из дерева.

Бухгалтерский учёт

С 1 января 2022 года становится обязательным к применению ФСБУ 25/2018 «Бухгалтерский учёт аренды».

Существуют категории тех, кто продолжит применять прежний порядок учёта без изменений.

На забалансовом счёте, как и прежде, можно учитывать полученные в аренду основные средства, если одновременно выполняются следующие условия (п. 12 ФСБУ 25/2018):

1) договор аренды не предусматривает переход права собственности;

2) договор аренды не предусматривает возможность выкупа по цене значительно ниже справедливой стоимости;

3) арендатор не предполагает сдачу ОС (основных средств) в субаренду.

Также арендованный объект можно учитывать на забалансовом счёте в любом из случаев, указанных в п. 11 ФСБУ 25/2018, а именно:

— срок аренды – 12 месяцев или меньше;

— стоимость аналогичного нового ОС не превышает 300 000 рублей, и при этом арендатор может получать от арендованного ОС экономические выгоды независимо от других активов;

— арендатор вправе применять упрощённые способы ведения бухучёта, включая упрощённую отчётность.

В первом случае решение о забалансовом учёте арендованных ОС должно быть принято в отношении группы однородных по характеру и способу использования ОС. В остальных случаях решение можно принять по каждому ОС в отдельности. Порядок учёта фиксируется в учётной политике ( ).

При соблюдении таких условий, как и раньше, имущество принимается на забалансовый учёт на счёт 001 «Арендованные основные средства» на дату его получения по стоимости, указанной в договоре аренды.

А на дату возврата собственнику списывается с забалансового счёта.

Аналитический учёт по счёту 001 ведётся по каждому арендодателю и по каждому объекту ОС (Инструкция по применению плана счетов).

Для бухгалтерского учёта арендных расходов достаточно оформить бухгалтерскую справку. Подписывать с арендодателем какой-либо двусторонний документ (например, акт об оказании услуг) не требуется.

Расходы отражаются в зависимости от того, используется арендованное имущество в обычной деятельности организации или нет.

В связи с этим арендная плата (без учёта НДС) учитывается:

— в расходах по обычным видам деятельности, если арендуемое имущество используется в процессе производства и продажи продукции/товаров/ работ/услуг (ПБУ 10/99);

— в прочих расходах, если не используется.

Например, затраты на аренду производственного цеха учитываются в расходах по обычным видам деятельности, а арендная плата за зал для проведения праздничного мероприятия – в прочих расходах.

Расходы признаются в том отчётном периоде, в котором имела место аренда.

Бухгалтерские записи при этом такие:

Дт 20 (26,44,91/2 и др. ) — Кт 76. Отражены расходы в виде арендной платы на основании бухгалтерской справки.

Дт 19 — Кт 76. Отражён НДС, предъявленный арендодателем на основании счёта-фактуры.

Дт 68 — Кт 19. Принят к вычету НДС, предъявленный арендодателем на основании счёта-фактуры.

Дт 76 — Кт 51. Перечислена арендная плата на основании выписки банка по расчётному счёту.

Как будет отражаться аренда у тех арендаторов, у кого не выполняются условия для учёта по старым правилам? В этом случае нужно применять ФСБУ 25/2018 и отражать право пользования активом и обязательство по аренде (п. 10 ФСБУ 25/2018).

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Как учитываются расходы на ремонт при УСН

Расходы смогут учесть только те упрощенцы, которые применяют объект «Доходы минус расходы».

Они учитывают затраты на основании подп. 3 п. 1 ст. 346. 16 НК РФ. При условии, что расходы соответствуют критериям, указанным в п. 1 ст. 252 НК РФ (то есть затраты должны быть обоснованные и документально подтверждённые).

Расходы на текущий и капитальный ремонт принимаются в момент их фактической оплаты.

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Какие документы нужны для учёта арендной платы

Как правило, это не вызывает сложностей, так как документов нужно совсем немного.

Для подтверждения расходов по аренде необходимы:

1) договор аренды;

2) акт приёмки-передачи арендованного имущества;

3) документы, подтверждающие оплату;

4) счёт-фактура, если арендодатель является плательщиком НДС;

5) ежемесячные акты на аренду. Они нужны, когда в самом договоре прописано их составление. Если такого условия нет, то и акты не нужны. Об этом давно уже говорит Минфин в своих письмах от 25. 2019 № 03-03-06/1/20067), от 15. 2017 № 03-03-06/1/75483, от 15. 2015 № 03-07-11/34410) и от 24. 2014 № 03-03-06/1/12764.

Совет № 1. Проверьте права арендодателя

Решив заключить договор аренды, в первую очередь, рекомендуется проверить права арендодателя на предоставление имущества в аренду. Так как отсутствие такого права может повлечь не только выселение из арендуемого помещения, в силу признания договора ничтожным, но и претензии со стороны налоговых органов о неправомерности включения арендной платы в расходы.

Если арендодатель является собственником, то требуйте свидетельство о праве собственности или выписку из ЕГРП. Если же ваш арендодатель сам является арендатором данного помещения, тщательно изучите уже заключенный договор аренды и ищите условие о субаренде. Если субаренда договором предусмотрена, то лучше подстраховаться, получив письменное согласие собственника на сдачу в субаренду. Тогда принятие арендной платы в расходную часть будет законным.

Расходы в договоре аренды – это самый актуальный вопрос. Чтобы не разбираться с ним в судах, следует закрепить соответствующие условия в договоре.

Как самозанятому арендовать помещение?

Алгоритм ничем не отличается от поиска любой недвижимости:

- Ищете подходящее предложение на соответствующих ресурсах, например, Avito или ЦИАН;

- Подбираете наиболее подходящий для вас вариант с учетом расположения и платы;

- Связываетесь с собственником или арендодателем и утончаете всю необходимую информацию;

- Если предложение вас заинтересовало, то назначаете встречу;

- Осматриваете помещение и, если вас все устраивает, заключаете договор аренды.

После заключения договора все что вам нужно, это не забывать своевременно вносить арендную плату и соблюдать условия договора.

Нюансы аренды самозанятыми, и что нужно знать

Речь снова пойдет о расходах, но уже о коммунальных. Хочется сразу отметить, что здесь решающим вновь будет сам договор. Во избежание проблем важно правильно изложить согласованные условия.

Законодатель дает возможность сторонам договора аренды самим определить, кто из них будет нести бремя коммунальных расходов по содержанию арендуемого имущества.

Практика показывает, что существует несколько вариантов взаимодействия сторон договора аренды в части оплаты коммунальных услуг. Разберем подробно три самых популярных из них.

Вариант 1. Оплата коммунальных услуг производится за счет арендодателя.

В таком случае стороны прописывают в договоре, что расходы по содержанию сданного в аренду помещения несет арендодатель. Данное условие необходимо прописать в обязанностях арендодателя и указать, что оплата коммунальных услуг производится за его счет по выставленным ему поставщиками этих услуг счетам.

Налоговые последствия при таком раскладе следующие. Арендодатель имеет право уменьшить налогооблагаемую базу по налогу на прибыль на сумму произведенных затрат. НДС, уплаченный арендодателем в составе платы за коммунальные услуги, он может предъявить к вычету (при условии, что арендная плата облагается НДС).

Арендатор при таком раскладе уплачивает арендодателю только арендную плату, сумму которой он включает в состав своих расходов, а предъявленный ему арендодателем НДС ставит к вычету

Вариант 2. Оплата коммунальных услуг производится за счет арендатора путем заключения отдельных договоров. Этот вариант пользуется популярностью только тогда, когда предметом аренды является государственная или муниципальная собственность или договор заключается на длительный срок. Так как тогда арендатору приходится самому заключать отдельные договоры с поставщиками коммунальных услуг.

Однако если стороны договорились именно так, то необходимо указать в договоре обязанности арендатора, а именно:

- от своего имени заключить отдельные договоры с организациями-поставщиками коммунальных услуг;

- самостоятельно производить оплату коммунальных услуг по выставляемым ему счетам.

Арендодатель в данном случае коммунальные расходы не несет, а получает арендную плату, сумму которой он включает в состав доходов. Арендатор же указанные затраты может учесть в составе прочих расходов, а НДС, уплаченный в составе коммунальных платежей поставщикам услуг, может принять к вычету – при соблюдении условий, предусмотренных статьями 171 и 172 НК РФ (наличие счета-фактуры, документов, свидетельствующих об оплате, и т.

Вариант 3. Оплата коммунальных услуг производится за счет арендатора путем включения коммунальных расходов в арендную плату. Этот вариант является наиболее оптимальным, так как арендатору не нужно заключать какие-то другие договоры, но при этом сумма, подлежащая уплате за потребленные коммунальные услуги, прозрачна и понятна обеим сторонам. При таком порядке взаимодействия арендатор уплачивает коммунальные услуги как переменную часть в составе арендной платы. То есть арендатор выставляет счет на две позиции:

Фиксированная часть арендной платы (изначально установлена договором).

Переменная часть арендной платы (равна сумме расходов на оплату коммунальных услуг, потребленных арендатором).

В договоре обязательно необходимо указать, что арендная плата состоит из двух частей: фиксированной и переменной. Тогда с налогообложением не возникнет проблем. Арендодатель всю сумму арендной платы (включая переменную) учитывает в доходах и облагает НДС. НДС предъявленный поставщиками коммунальных услуг арендодатель может принять к вычету. Арендатор, в свою очередь, учитывает в расходах всю арендную плату, включая фиксированную и переменную части и принимает НДС к вычету со всей суммы.

На практике встречаются и другие варианты взаимодействия сторон в части уплаты коммунальных платежей, как например возмещение коммунальных расходов арендодателю, или заключение агентского договора на уплату коммунальных расходов, или заключение отдельно договора аренды и договора на коммунальные услуги. Но эти варианты более трудозатратны, не имеют четкого законодательного регулирования, а судебная практика не единообразна. Поэтому во избежание налоговых рисков рекомендуется использовать в договоре безопасные формулировки.

Аренда у физического лица

Если по условиям договора арендатор возмещает стоимость коммунальных услуг, размер которых основывается на зафиксированных показаниях счетчиков, т. зависит от фактического потребления (электроэнергия, водоснабжение и т. ), экономическая выгода у арендодателя отсутствует. Сумму такого возмещения НДФЛ облагать не нужно.

При этом с сумм, которые арендатор уплачивает за услуги, не зависящие от их фактического использования (отопление и т. неизменные платежи), удерживать НДФЛ необходимо (письмо Минфина от 23. 2018 № 03-04-05/18556).

Как учитываются арендные расходы при УСН

Расходы на аренду можно учесть только при упрощённой системе налогообложения (УСН) с объектом «Доходы минус расходы». При УСН с объектом «Доходы» расходы не учитываются.

Арендная плата включается в расходы в момент фактической оплаты (подп. 4 п. 1 ст. 346. 16 НК РФ, п. 2 ст. 346. 17 НК РФ). Тогда же в расходы зачисляется и входящий НДС, предъявленный арендодателем.

Бухучёт в зависимости от варианта оформления будет следующий

1) Возмещение сверх арендной платы:

Дт 20 (26, 44) — Кт 60. Учтены расходы на коммунальные услуги, возмещаемые арендодателю.

Дт 60 — Кт 51. Перечислено возмещение расходов на электроэнергию.

2) Коммунальные услуги оформлены как переменная часть арендной платы (то есть аренда состоит из фиксированной части и переменной):

Дт 20 (26, 44) — Кт 60. Учтена переменная часть арендной платы.

Дт 19 — Кт 60. Отражён НДС с переменной части арендной платы.

Дт 68 — Кт 19. Вычет НДС с переменной части арендной платы.

Дт 60 — Кт 51. Перечислена переменная часть арендной платы.

3) Заключён агентский договор, по которому агент (арендодатель) приобретает для принципала (арендатора) коммунальные услуги и перевыставляет счета-фактуры, полученные от энергоснабжающих компаний.

Дт 20 (26, 44) — Кт 60. Учтена электроэнергия, приобретённая арендодателем.

Дт 19 — Кт 60. Отражён НДС с электроэнергии, приобретённой арендодателем.

Дт 20 (26, 44) — Кт 60. Учтено вознаграждение по агентскому договору.

Дт 19 — Кт 60. Отражён НДС с вознаграждения.

Дт 68 — Кт 19. Вычет НДС с электроэнергии, приобретённой арендодателем.

Дт 68 — Кт 19. Вычет НДС с вознаграждения

Дт 60 — Кт 51. Перечислены деньги арендодателю по агентскому договору.

Подводя итог

Аренда офиса самозанятым возможна если его деятельность не идет вразрез с законом ФЗ-422. Но не всегда выгодна. Аренда целесообразна если вы занимаетесь производством собственной продукции — мастеру ремесленнику часто необходимо много свободного пространства для установки оборудования, которые не всегда может поместиться в квартире или гараже.