- Весна – время цветови

- Ввод

- Определение сроков полезного использования в бухучёте

- Начисление амортизации

- Пример определения срока и расчёта амортизации для смартфона в бухучёте

- Принятие к учету мобильных телефонов в бухгалтерии

- Ситуация № 1

- Проведение в 1С: Бухгалтерия

- Добавление расходов на доставку основного средства

- Принятие основного средства к учету

- Определение срока полезного использования

- Формирование оборотно-сальдовых ведомостей

- Учет на карточке номенклатуры

- Заполнение графы Счет учета

- Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

- Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

- Расходы на страховку телефона

- Расходы на ремонт телефона

- Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

- Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

- Как вести бухгалтерский учет сим-карт, выданных сотрудникам

- Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

- Как оформить и компенсировать работникам расходы на мобильную связь

- Работник использует свой телефон, сим-карту и тариф

- Три месяца ведения бухгалтерии за 1 ₽

- Работодатель предоставляет сотруднику сим-карту с корпоративным тарифом

- Документы, подтверждающие расходы на мобильную связь

- Обязательна ли детализация звонков

- Облагается ли компенсация на мобильную связь НДФЛ и страховыми взносами

- Бухгалтерский учет расходов на мобильную связь

- Кому и зачем нужно отчитываться

- Какие подтверждающие документы нужны

- Если работаете без НДС, сохраните кассовый чек после покупки

- Если работаете с НДС и покупаете у контрагентов, нужны акты, накладные и счета-фактуры

- Для учета расходов на организацию деловой встречи нужны документы и чеки

- Для учета командировочных расходов нужны все чеки и билеты

- Что запомнить по бизнес-картам

- Больше по теме

- Наличный расчет

- Безналичный расчет (для юридических лиц)

- Внимание

Весна – время цветови

Ввод

После покупки смартфона организации затрудняются устанавливать срок его полезного использования для целей бухучёта. Расскажем, как это сделать, и приведем пример.

Определение сроков полезного использования в бухучёте

Смартфон принимается к учёту в зависимости от его стоимости, сроков использования и учётной политики организации.

Компании могут установить свой лимит стоимости для основных средств (ОС) — п. 5 ФСБУ 6/2020. Поэтому в зависимости от лимита смартфон будет отнесен к ОС или к малоценному оборудованию.

Устанавливать СПИ для ОС в бухучёте организации могут самостоятельно без согласования с классификатором, который обязателен для принятия ОС в налоговом учёте.

Срок полезного использования основных средств определяется исходя из (п. 9 ФСБУ 6/2020):

Поэтому организации необходимо создать комиссию, определить срок полезного использования и утвердить его приказом руководителя.

Впоследствии в конце каждого года организации необходимо проверять объект и при необходимости изменять срок полезного использования.

Если стоимость смартфона более 100 000 ₽, то часто организации устанавливают СПИ одинаковым как для налогового, так и бухгалтерского учёта, чтобы исключить временные разницы.

Начисление амортизации

Стоимость ОС погашается посредством амортизации. Существует несколько способов начисления амортизации, но в большинстве случаев организации применяют линейный способ.

Он предусматривает, что в течение всего срока использования смартфона амортизация будет списываться равными долями, пока не амортизируют первоначальную стоимость ОС, а также пока объект не будет списан с бухучёта.

Формула для расчёта ежемесячных амортизационных отчислений:

Ам = Стоимость ОС / СПИ / 12 месяцев.

Пример определения срока и расчёта амортизации для смартфона в бухучёте

Организация ГлавПример для рабочих целей приобрела одному из руководителей смартфон за 110 000 ₽ и внесла его в состав основных средств бухгалтерского учёта.

Производитель в технической документации написал, что срок службы товара — три года. Также было определено, что с учётом условий эксплуатации и износа смартфон проработает примерно три года.

Опираясь на это, организация установила, что СПИ для нового смартфона будет три года, а руководитель утвердил его приказом.

Затем рассчитали ежемесячные амортизационные платежи в течение трёх лет:

Ам = 110 000 ₽ / 3 года / 12 месяцев = 3055,56 ₽.

Мобильный телефон – неотъемлемая часть жизни современных людей. Деятельность любой современной организации невозможно представить без использования мобильной связи и мессенджеров.

Способ принятия мобильного телефона к учету зависит от его стоимости и положений учетной политики организации. Согласно п. 5 ФСБУ 6/2020 компания вправе установить лимит стоимости основных средств самостоятельно.

В зависимости от установленного лимита приобретаемый мобильный телефон будет относиться или к основным средствам, или к малоценному оборудованию.

Принятие к учету мобильных телефонов в бухгалтерии

Давайте рассмотрим пример принятия к учету мобильных телефонов в обеих ситуациях.

Ситуация № 1

При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД, и в качестве покупателя в документах указана ваша организация.

Допустим, лимит стоимости основных средств в нашей организации составляет 100 000 рублей. Мы приобрели два телефона: для генерального директора стоимостью 120 000 рублей с НДС, для коммерческого директора стоимостью 60 000 рублей с НДС. Оба телефона были приобретены у поставщика с доставкой, стоимость доставки каждого телефона 299 рублей с НДС. Наша организация находится на общей системе налогообложения.

Согласно учетной политике, первый телефон принимается к учету как основное средство (его стоимость без НДС равна 100 000 рублей), а второй — как малоценное оборудование (его стоимость ниже 100 000 рублей).

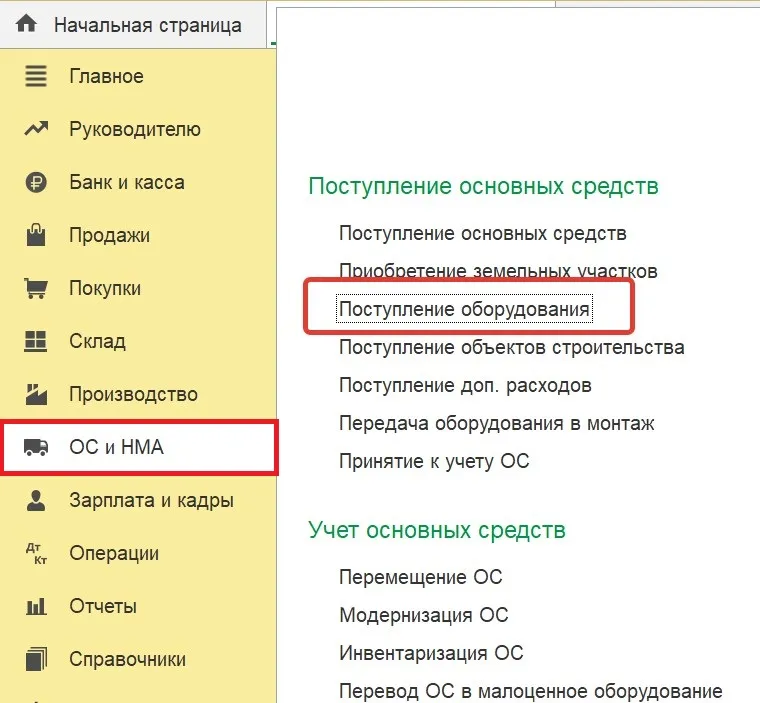

Проведение в 1С: Бухгалтерия

Чтобы провести эти поступления в программе, используется документ Поступление основных средств или Поступление оборудования в разделе ОС и НМА. Для телефона стоимостью 120 000 рублей с дополнительными расходами (доставка), создается соответствующий документ.

Обратите внимание на несколько важных моментов:

- При использовании документа Поступление основных средств автоматически формируются проводки Дт 08 Кт 60 и Дт 01 Кт 08.

- При наличии дополнительных расходов при поступлении основного средства (например, доставка), необходимо использовать другие документы и указывать эти расходы отдельно.

После корректного проведения всех операций в программе, мобильные телефоны будут правильно внесены в учет организации.

Учтите эти рекомендации при работе с учетом мобильных телефонов в бухгалтерии!

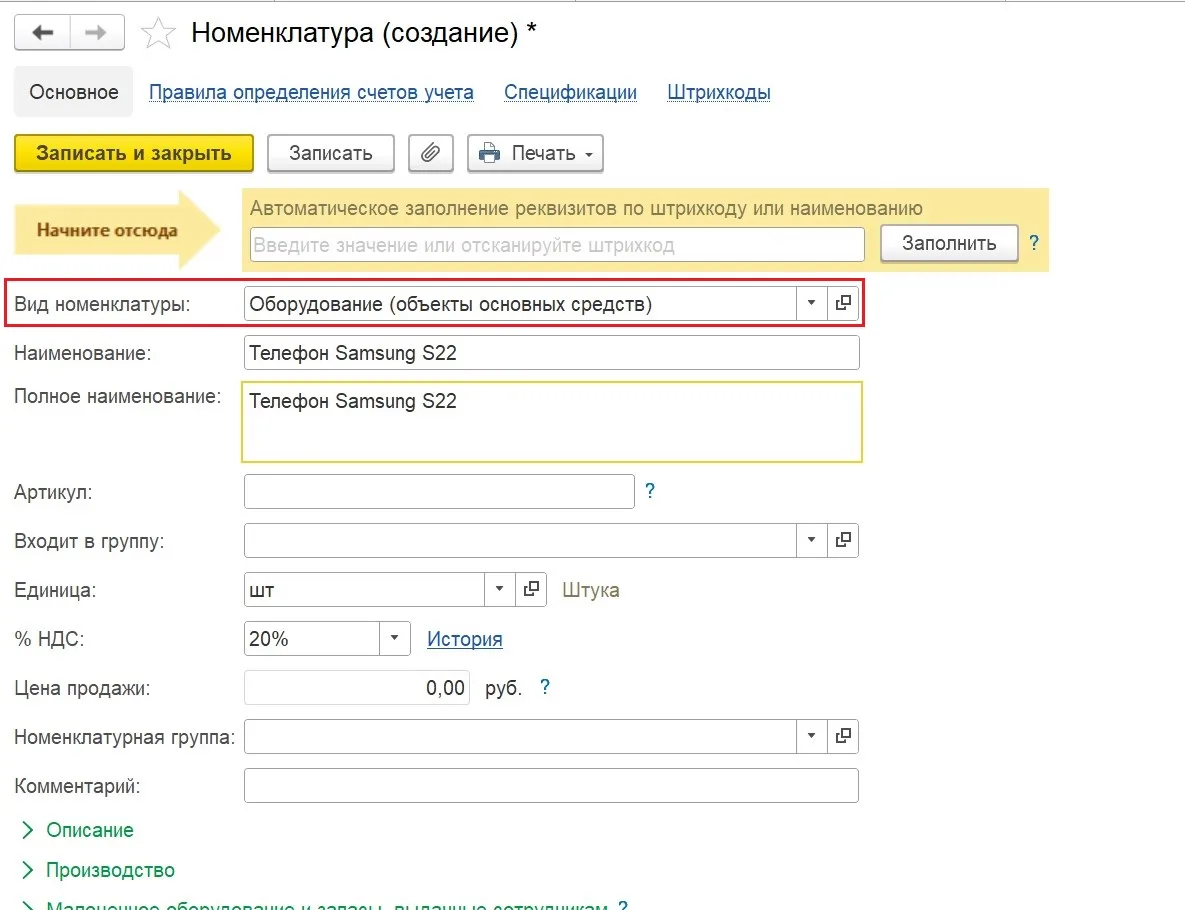

Добавление расходов на доставку основного средства

В карточке номенклатуры выбираем вид Оборудование (объекты основных средств:

При проведении документ поступления формирует проводки:

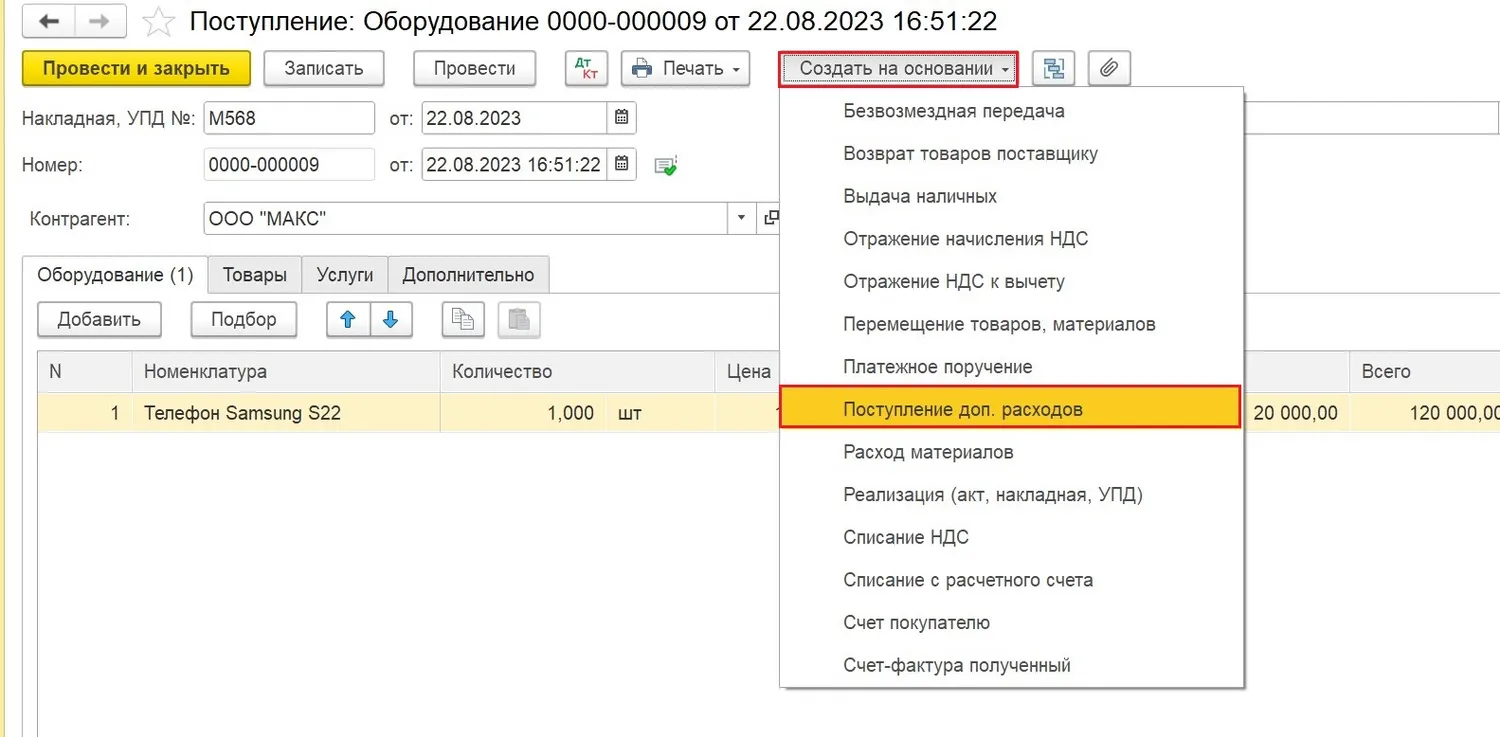

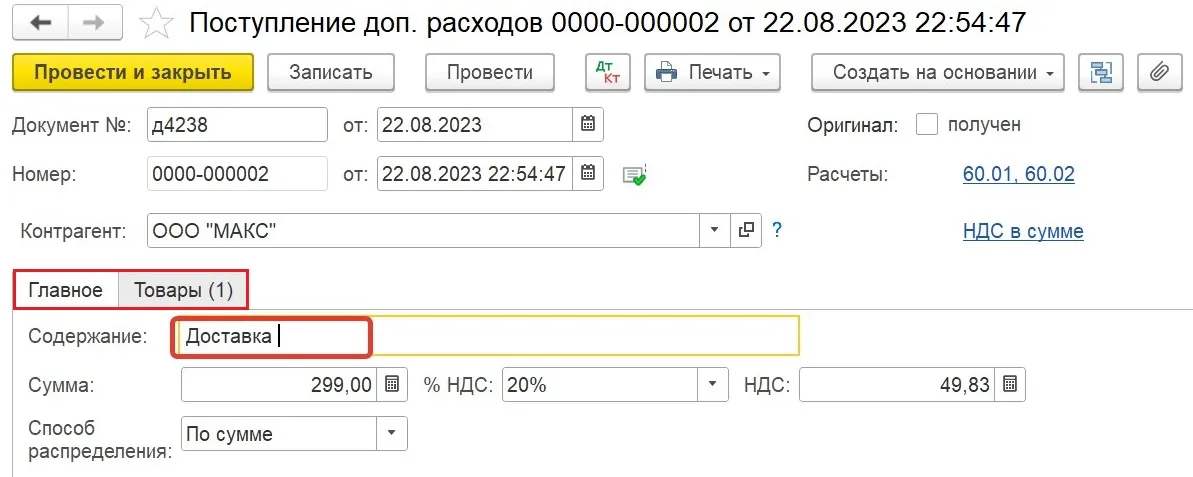

Теперь нам необходимо включить в первоначальную стоимость нашего основного средства расходы на его доставку. Для этого, не выходя из документа поступления, нажимаем кнопку Создать на основании и выбираем Поступление доп. расходов:

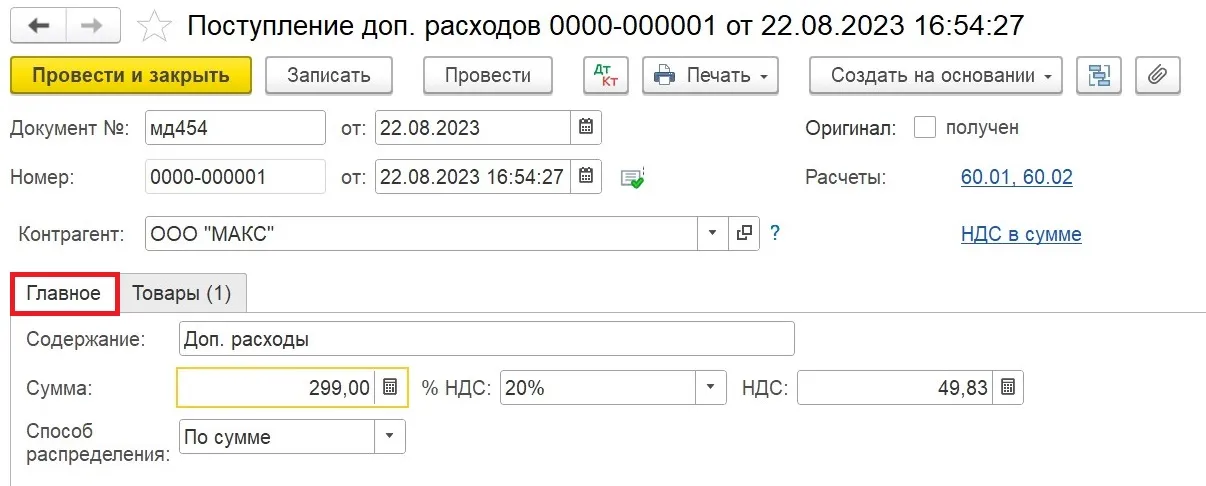

Проводим поступление расходов на доставку:

Принятие основного средства к учету

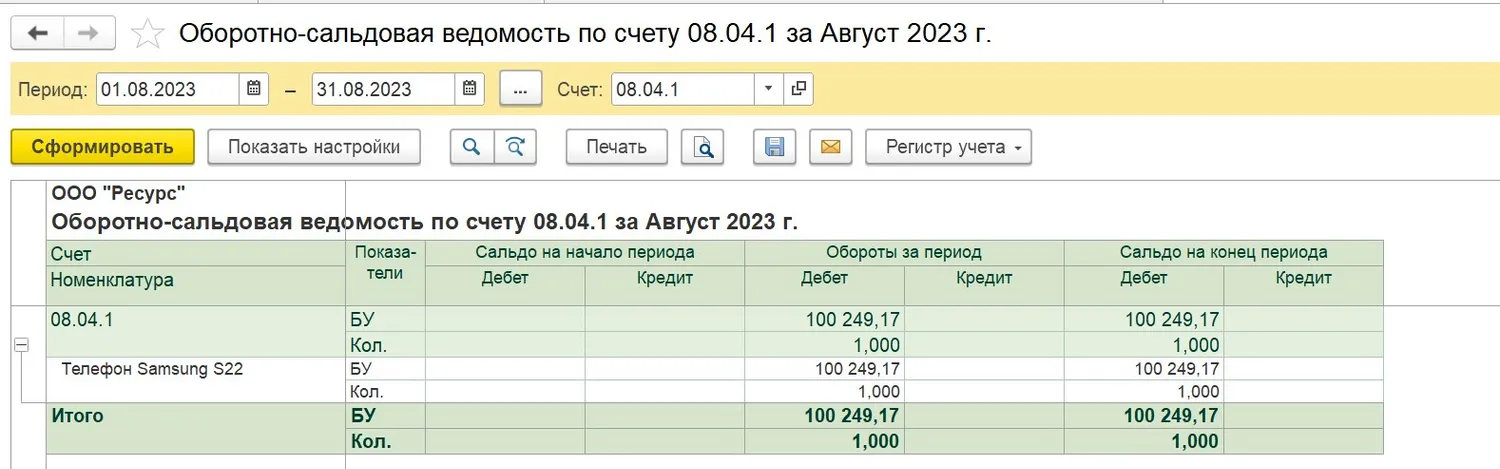

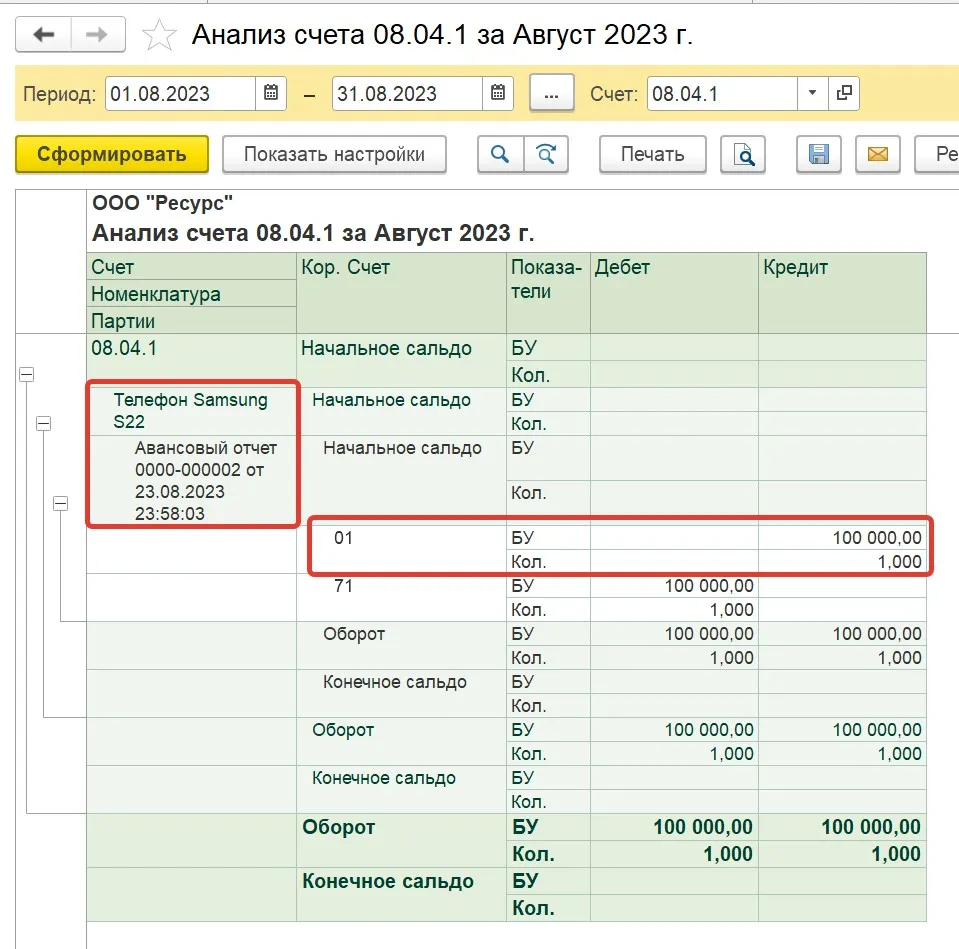

Формируем для проверки оборотно-сальдовую ведомость по счету 08.04.1 и видим, что стоимость телефона и его доставки (без НДС) сформировали первоначальную стоимость нашего объекта основных средств:

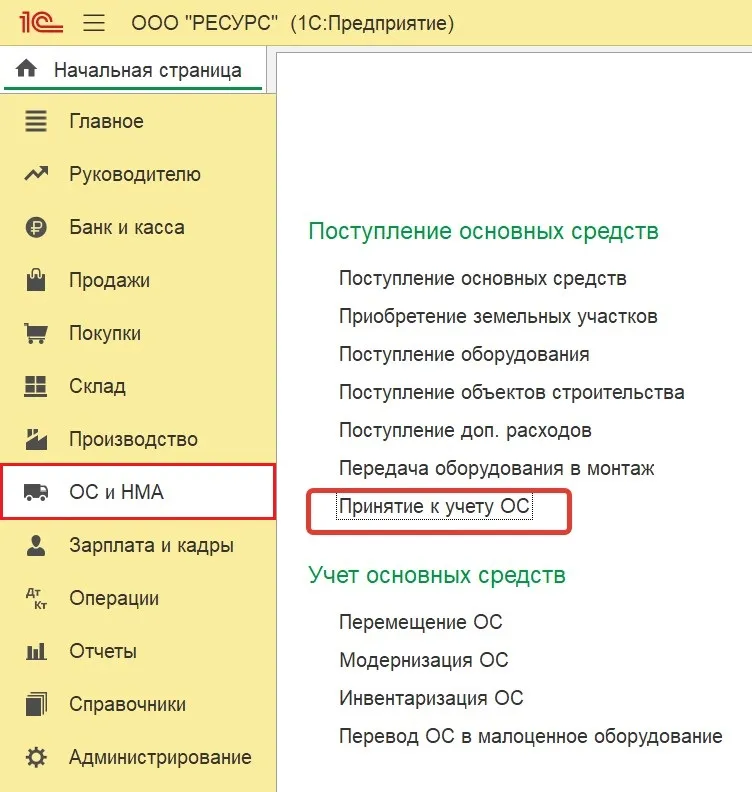

Теперь мы должны принять основное средство к учету. Для этого в разделе ОС и НМА создаем документ Принятие к учету ОС:

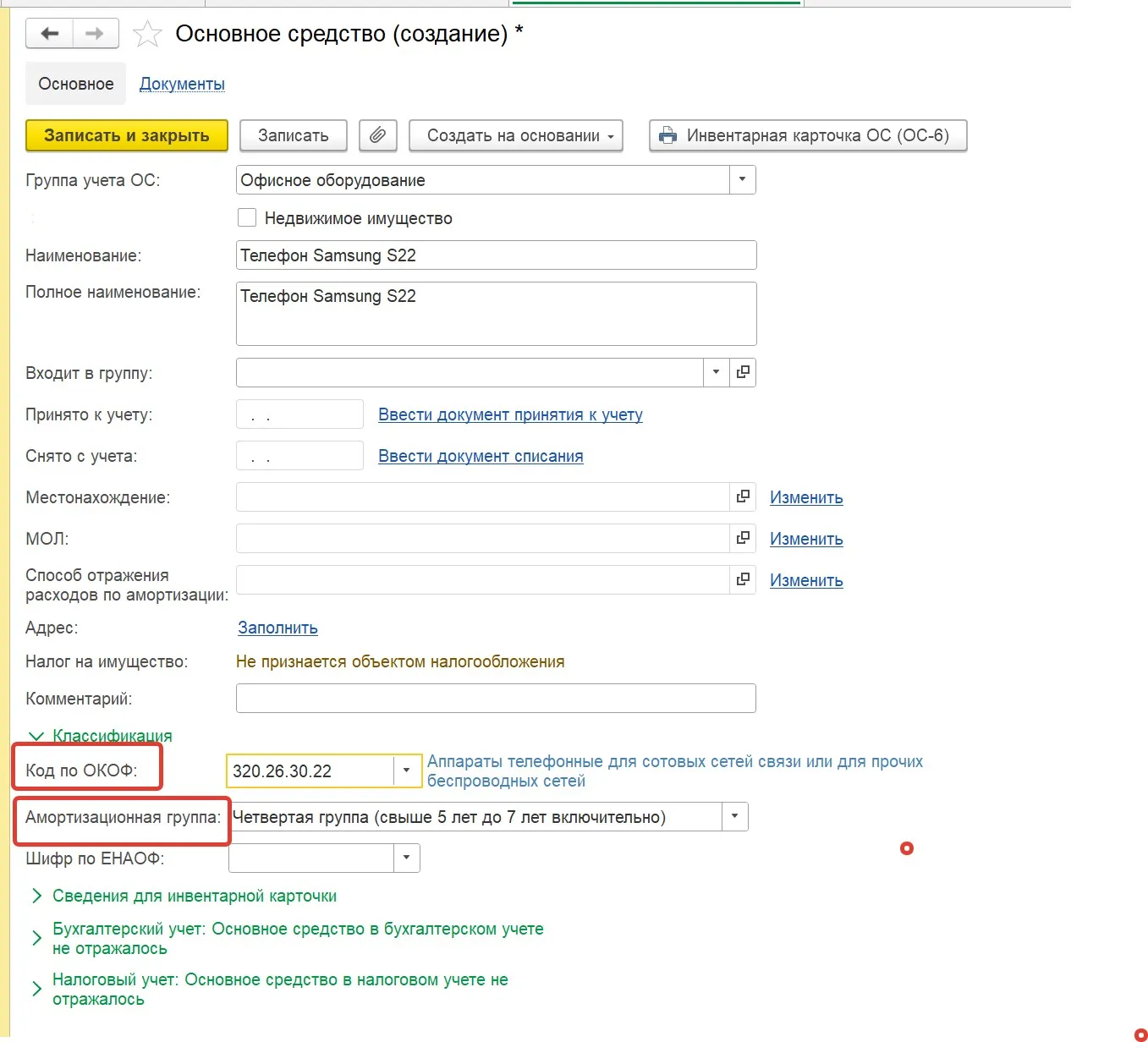

При заполнении карточки основного средства внимательно подбираем код по ОКОФ, амортизационная группа подставится автоматически при выборе подходящего кода:

После заполнения полей записываем карточку и выбираем данное основное средство в нашем документе. Инвентарный номер программа присваивает автоматически, при необходимости его можно отредактировать.

Далее переходим к заполнению вкладок Бухгалтерский учет и Налоговый учет.

Срок полезного использования в налоговом учете, согласно амортизационной группе, должен быть свыше 5 лет и до 7 лет включительно, кратно 1 месяцу (то есть минимальный срок, который мы можем указать для нашего телефона составляет 61 месяц ((5 лет * 12 месяцев) + 1 месяц):

Определение срока полезного использования

В бухгалтерском учете мы определяем срок полезного использования исходя из срока, в течение которого наш телефон способен приносить экономическую выгоду.

Допустим, директор решил, что он будет эксплуатировать телефон в течение 2-х лет, а затем поменяет на новую модель, продав примерно за 50 000 рублей (ликвидационная стоимость).

Формирование оборотно-сальдовых ведомостей

После проведения документа наш телефон принят к учету как основное средство.

Далее мы принимаем ко учету второй телефон из нашего примера, стоимостью 60 000 рублей. В разделе Покупки создаем документ поступления с видом Товары (накладная, УПД).

Учет на карточке номенклатуры

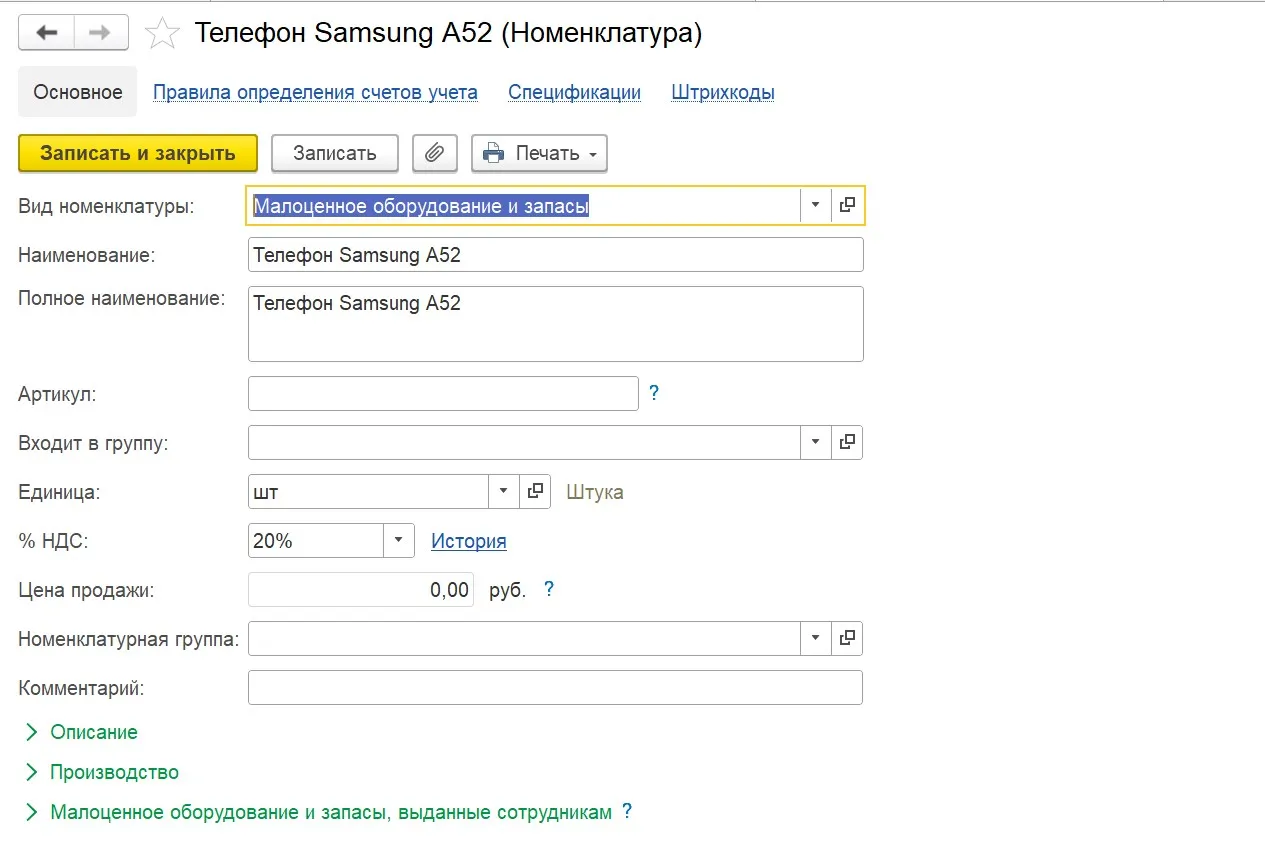

Для корректного учета нашего телефона в карточке номенклатуры обязательно выбираем вид номенклатуры Малоценное оборудование и запасы. В этой же карточке мы можем установить срок использования нашего телефона (допустим, мы определились, что он должен составлять не менее 3 лет) или оставить значение До износа.

Заполнение графы Счет учета

В документе поступления также важно заполнить графу Счет учета, указав счет, подразделение и статью расходов, на который должны быть отнесены расходы в бухгалтерском учете в момент поступления малоценного оборудования.

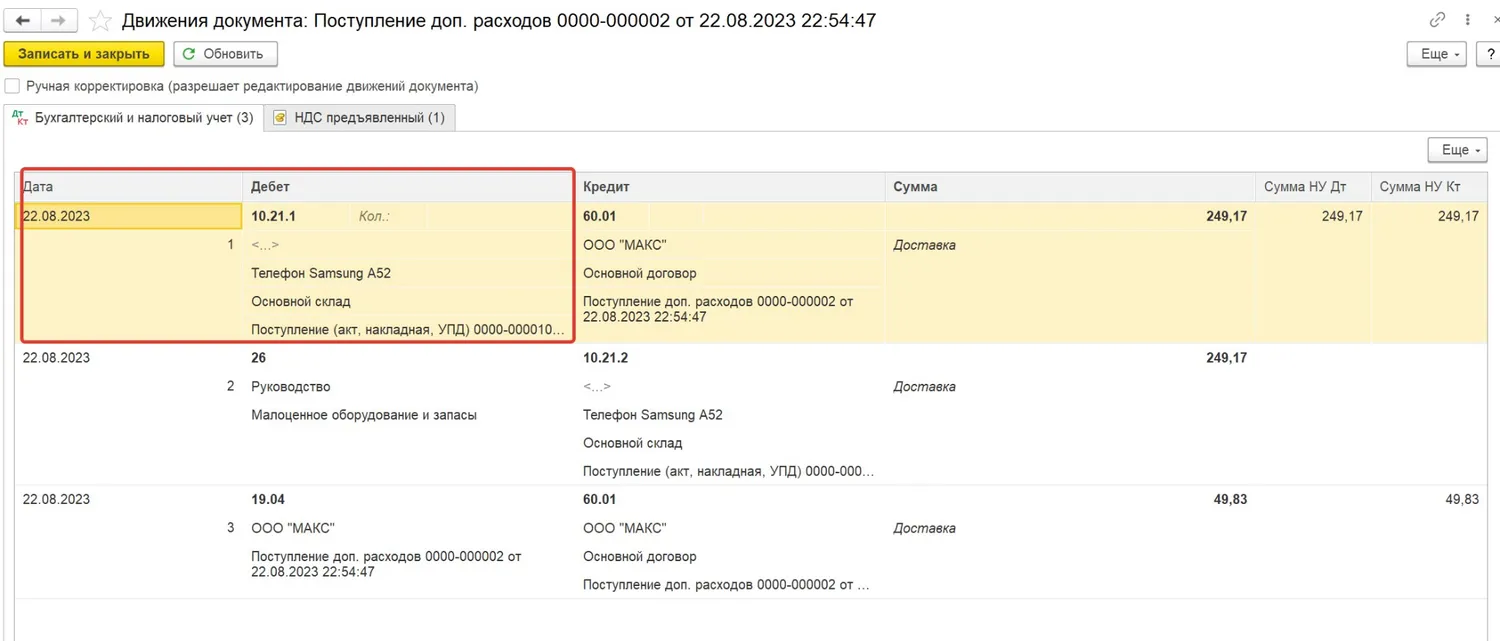

Проведенный документ формирует проводки по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 26 только в бухгалтерском.

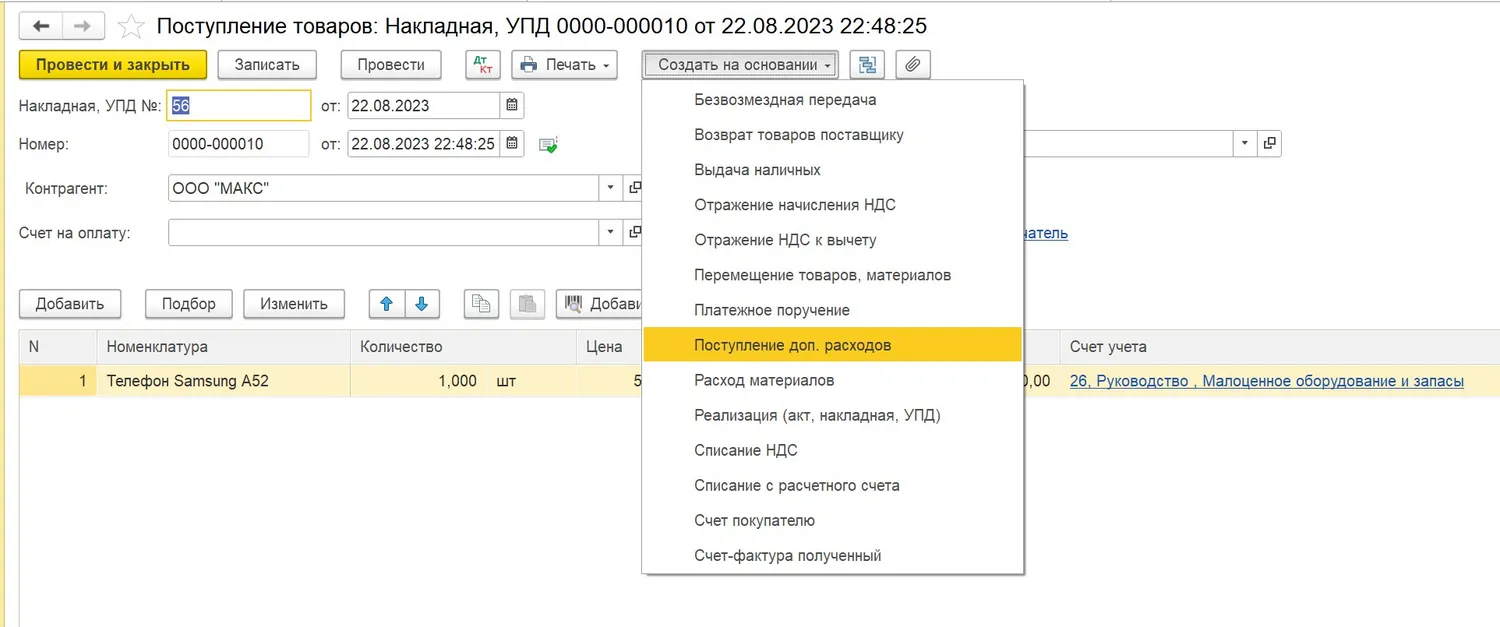

Телефон был приобретен с доставкой, поэтому нам необходимо включить ее в первоначальную стоимость как дополнительный расход. Не закрывая документ поступления нажимаем кнопку «Создать на основании» и выбираем вид документа «Поступление доп. расходов»:

Документ доп. расхода формирует нам те же проводки, что и основной документ поступления, то есть увеличивает себестоимость малоценного оборудования на счете 10.21:

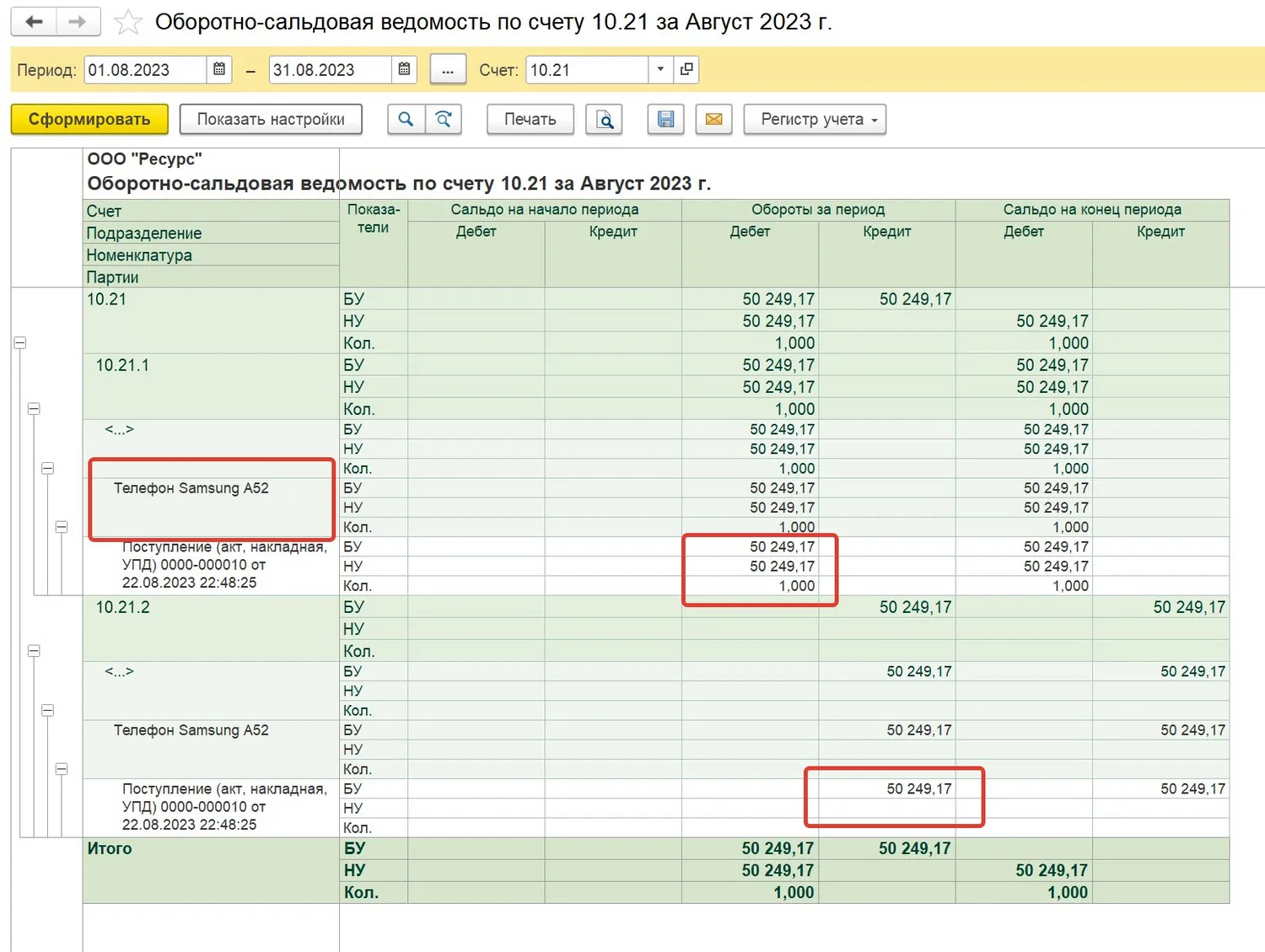

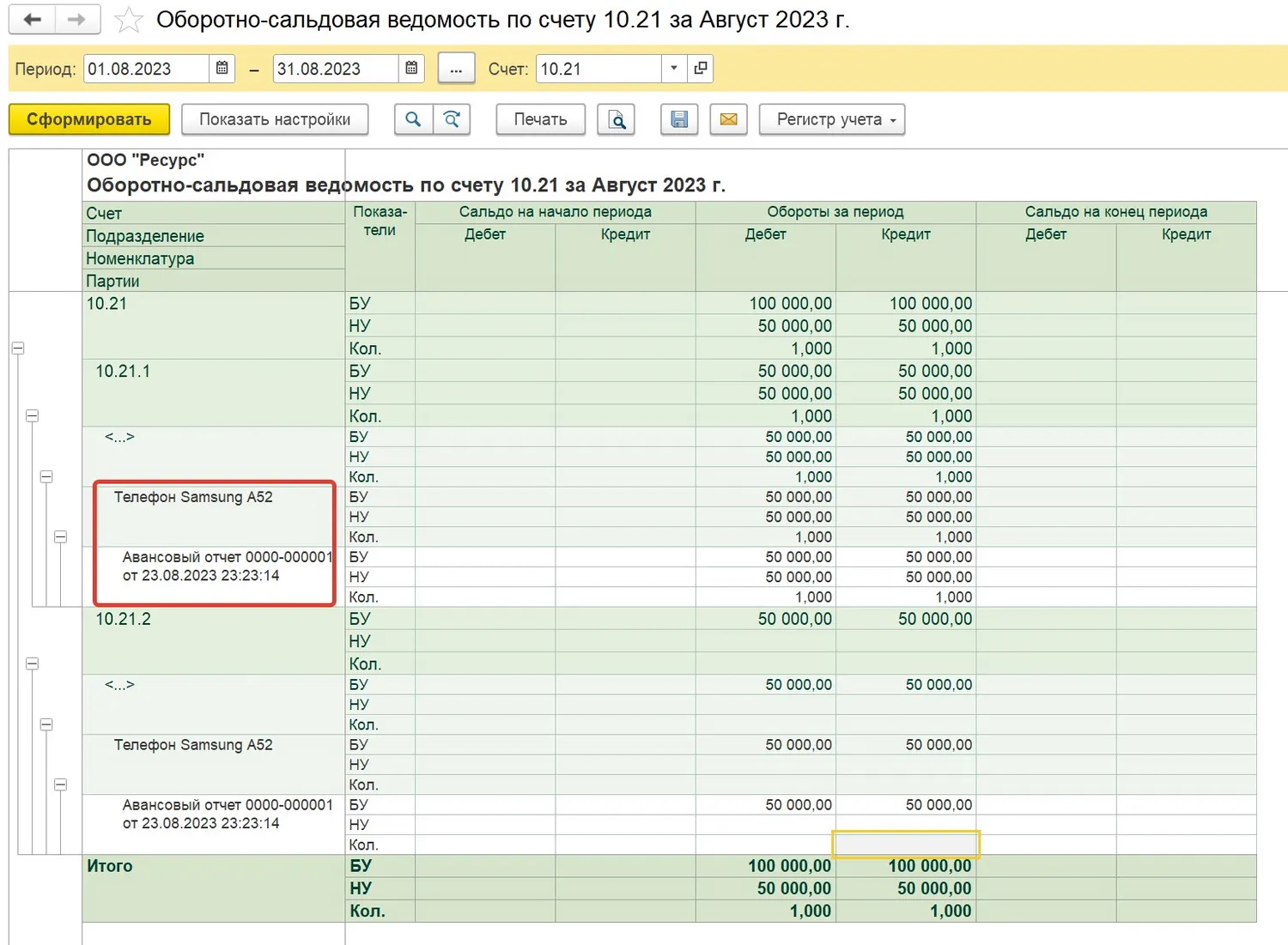

Сформируем оборотно-сальдовую ведомость по счету 10.21:

Из сформированной ведомости мы видим, что телефон принят к учету на счете 10.21.1. включая стоимость доставки (за вычетом НДС), а также списан в расходы в бухгалтерском учете.

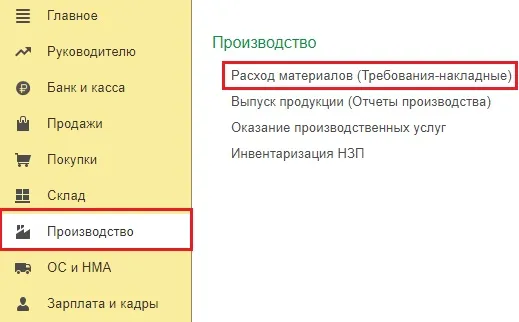

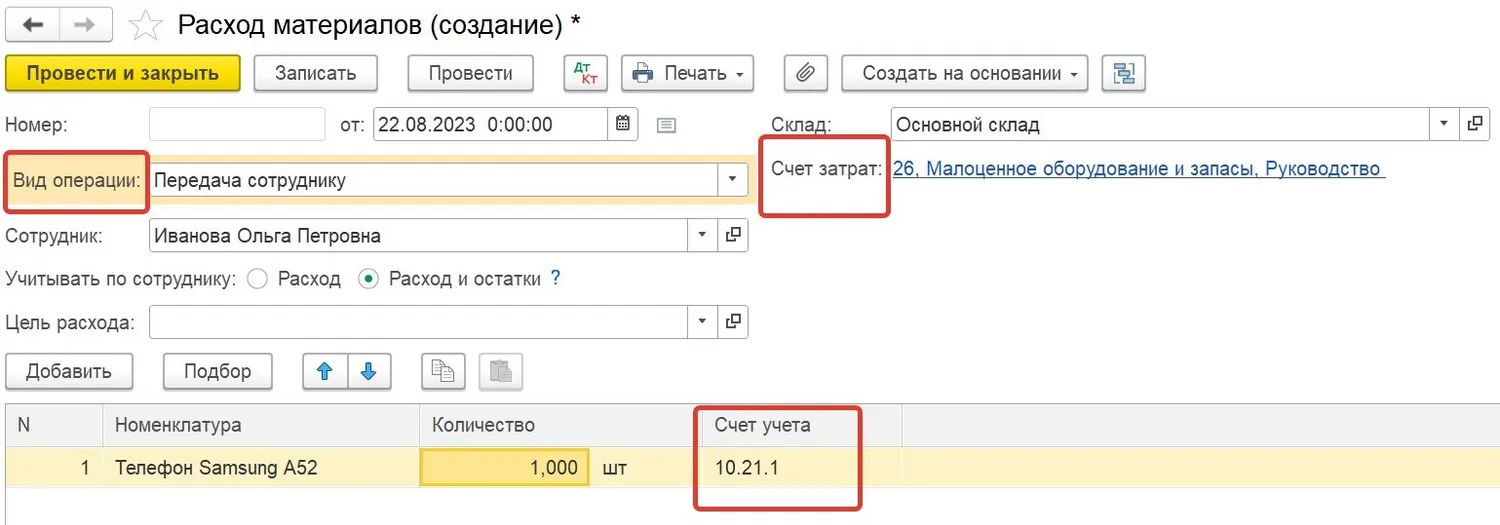

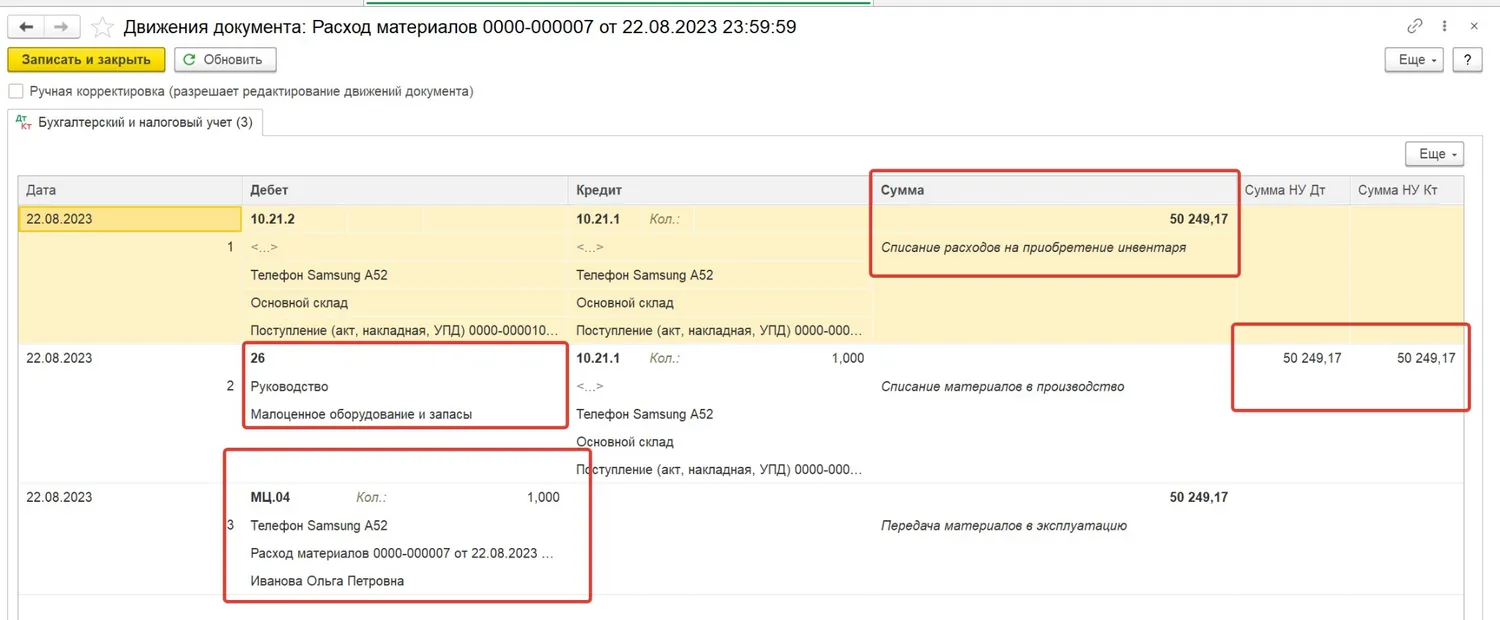

Далее мы должны передать наш телефон сотруднику в эксплуатацию. Для этого в разделе «Склад» создаем документ «Расход материалов (требования-накладные)» с видом «Передача сотруднику».

Заполняем в верхнем правом углу счет затрат для отнесения расходов в налоговом учете, по строке «Учитывать по сотруднику» ставим флаг в поле «Расход и остатки», именно это дает программе команду сделать проводку на счет забалансового учета МЦ.04:

В результате проведения документа формируются проводки по списанию стоимости нашего телефона со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 26 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

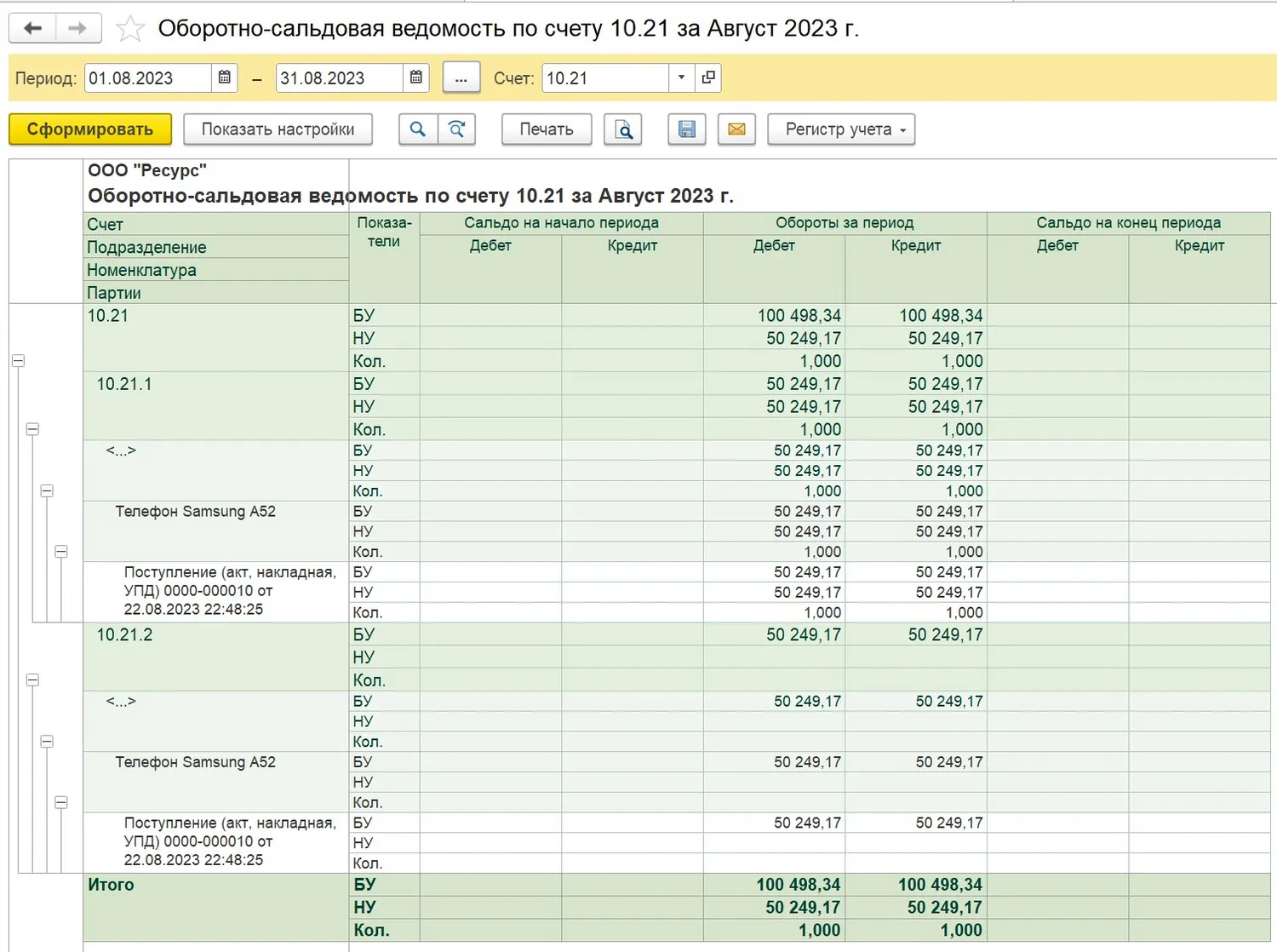

Сформировав оборотно-сальдовую ведомость по счету 10.21, мы видим, что счет закрылся, все проводки сделаны нами верно.

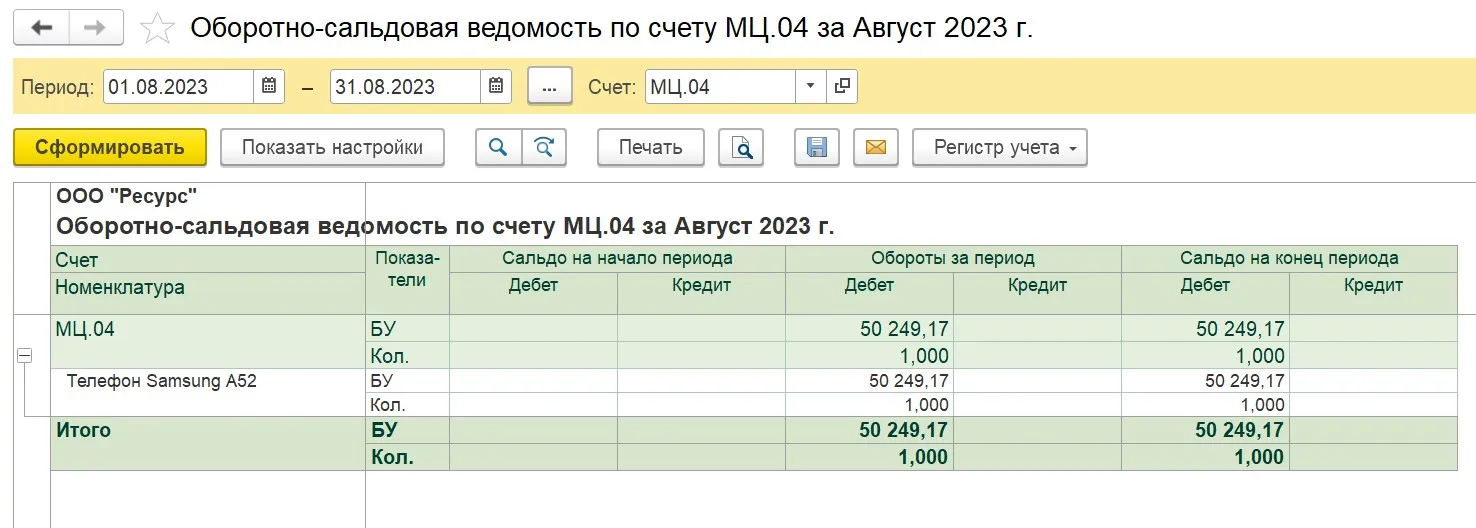

Теперь мы можем сформировать оборотно-сальдовую ведомость по счету МЦ.04 и посмотреть, какое оборудование числится за сотрудниками. При необходимости провести инвентаризацию:

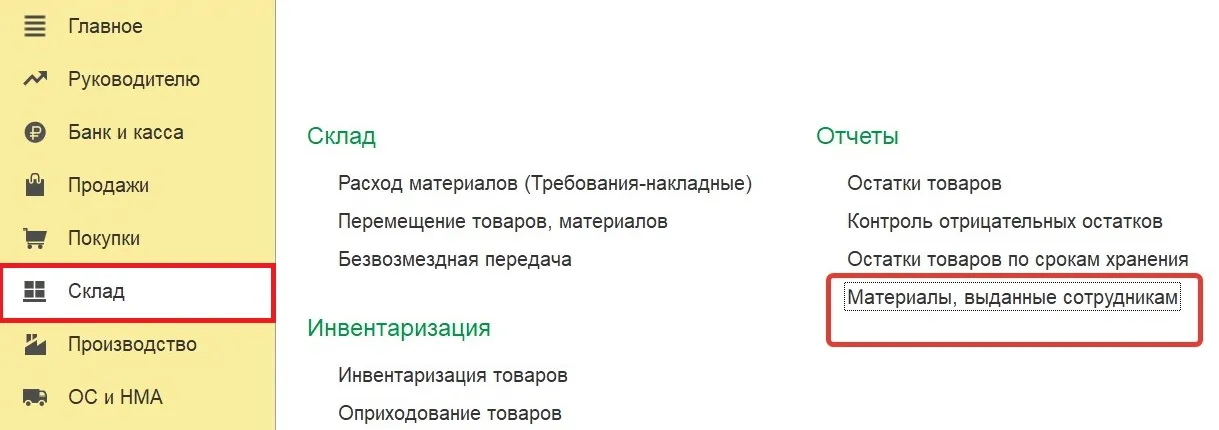

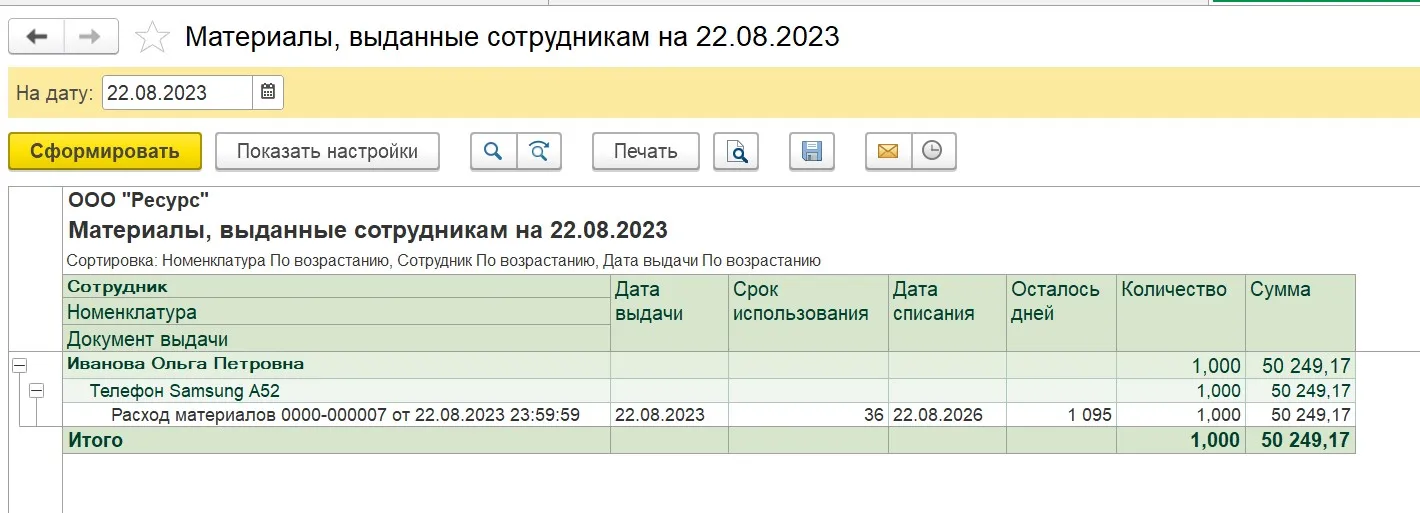

Можно также сформировать отчет, в котором отражается еще и срок эксплуатации оборудования сотрудником. Переходим в раздел «Склад» и открываем вкладку «Материалы, выданные сотрудникам»:

Выбираем нужную дату и по кнопке «Сформировать» формируем наш отчет:

Отчет позволяет контролировать наличие малоценного оборудования, инвентаря у сотрудников, факт возврата (например, при увольнении сотрудника), дату списания запасов, может пригодиться для инвентаризации и т.д.

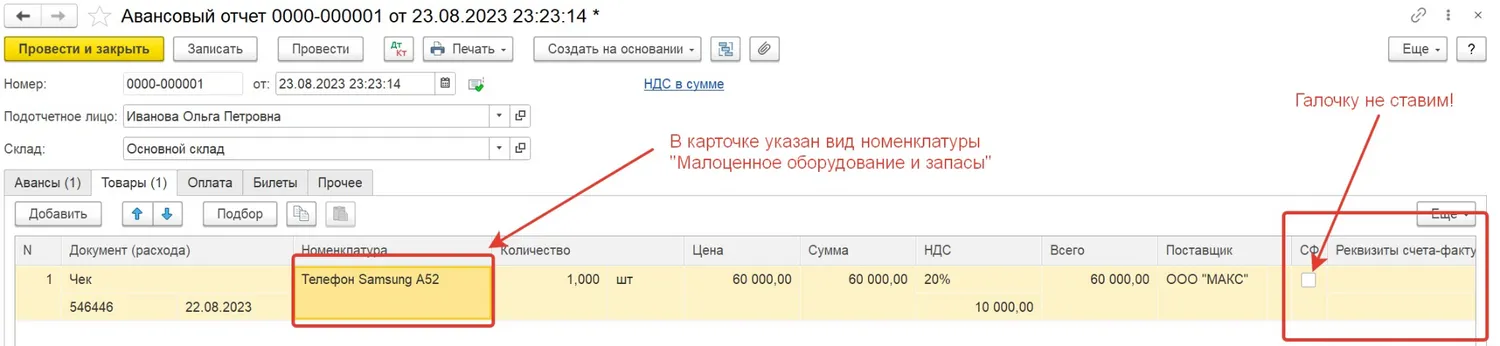

Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

Для примера возьмем те же самые телефоны, которые были у нас в предыдущем примере: телефон стоимостью 60 000 рублей (малоценное оборудование) и телефон стоимостью 120 000 рублей (основное средство).

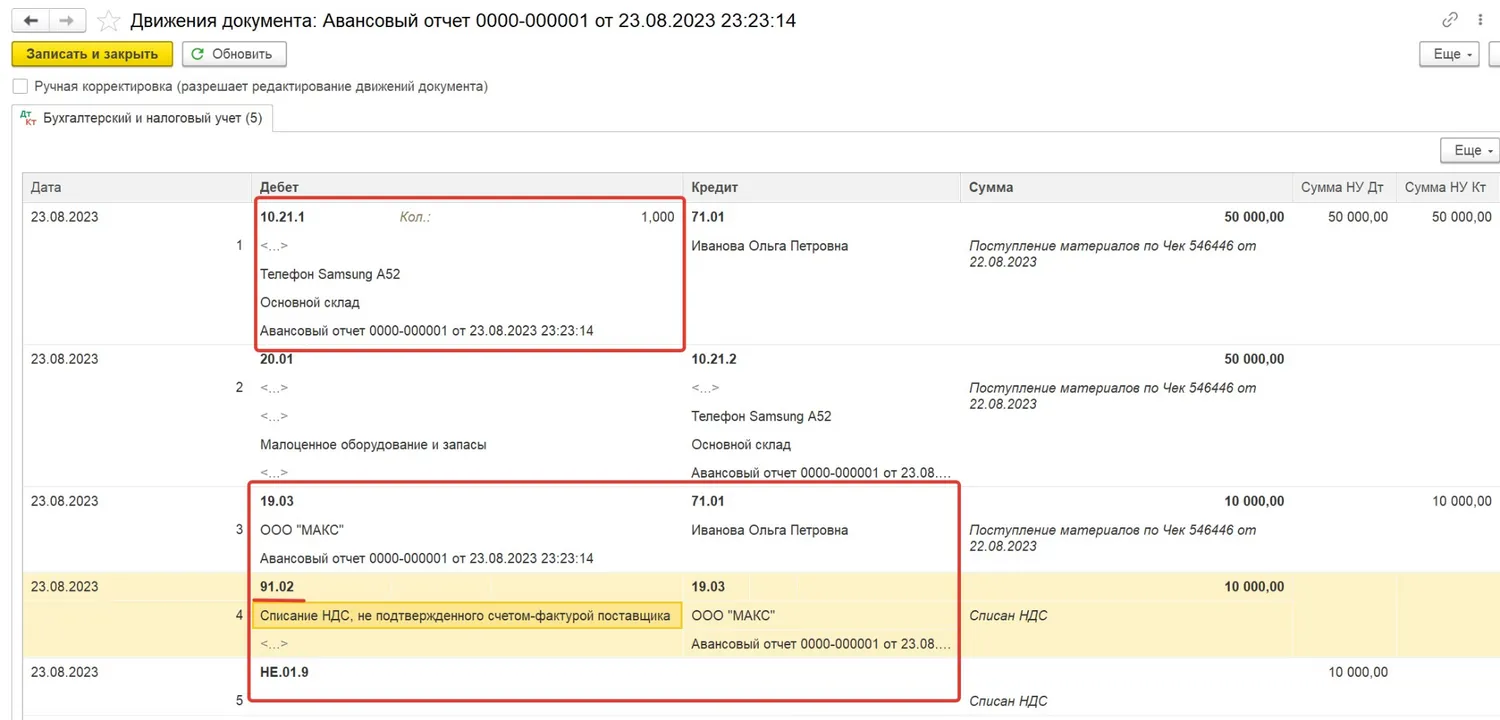

Проводим от сотрудника авансовый отчет. Так как у нас нет от поставщика счета-фактуры, галочку в соответствующем поле мы не ставим:

После проведения авансового отчета приобретенный телефон будет оприходован на счет учета малоценного оборудования 10.21 (так как в карточке номенклатуры при создании мы выбрали вид номенклатуры «Малоценное оборудование и запасы»), сумма НДС с 19 счета спишется в расходы (в бухгалтерском учете) на счет 91.02 на статью прочих доходов и расходов «Списание НДС, не подтвержденного счетом-фактурой поставщика»; к налоговому учету НДС, не подтвержденный счетом-фактурой, не принимается:

Далее, как и в предыдущем примере, мы передаем наш телефон сотруднику с помощью документа «Расход материалов (требования-накладные)», после чего счет 10.21 закрывается, а телефон попадает на забалансовый счет МЦ.04.

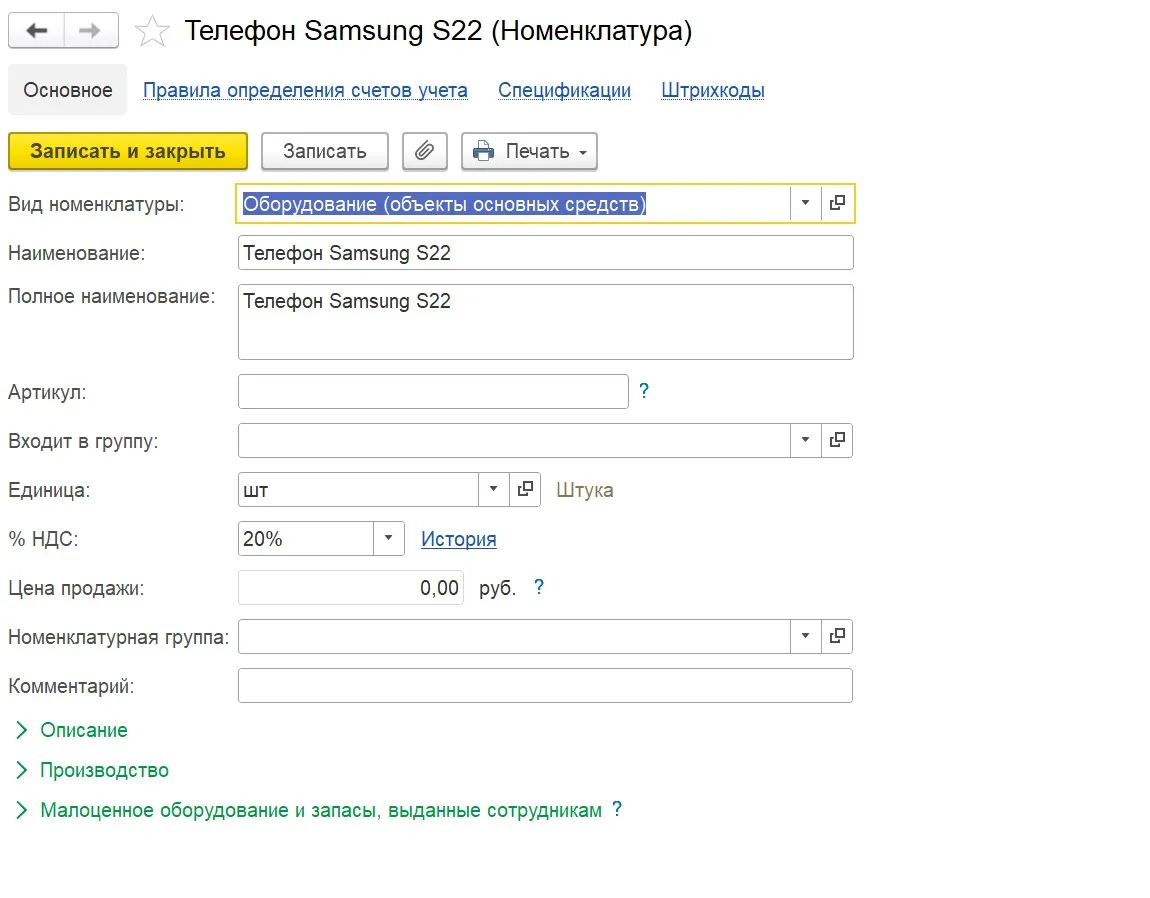

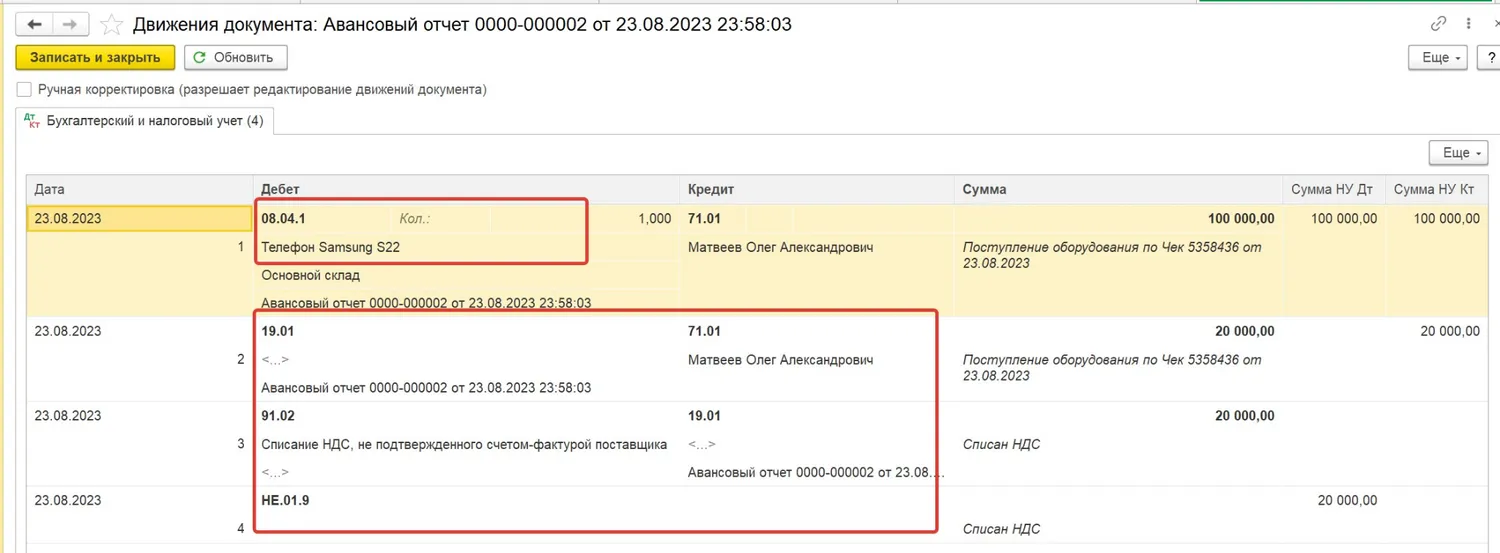

При поступлении по авансовому отчету телефона стоимостью 120 000 рублей, то есть того, который согласно положениям нашей учетной политики, относится к основным средствам, все проводки будут те же, кроме счета поступления. Это будет счет 08.04.1, так как в карточке номенклатуры для данного телефона нами выбран ранее вид номенклатуры «Оборудование (объекты основных средств)»:

После принятия телефона к учету по авансовому отчету оформляем документ «Принятие к учету ОС». Теперь телефон числится на балансе организации в качестве основного средства:

Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

Давайте более детально остановимся на вопросе дополнительных расходов компании, связанных с покупкой и учетом телефонов: батарейки, чехол, защитное стекло, зарядка и т.д. Входят ли все эти расходы в первоначальную стоимость телефона?

Давайте обратимся к положениям ФСБУ 26/2020 (п.18), согласно которым основными средствами считаются капитальные вложения (затраты) на приведение объекта в состояние и местоположение, в котором он пригоден к использованию в запланированных целях.

Приобретение дополнительных аксессуаров и услуг не влияет на технические характеристики телефона и не приводит его в состояние, в котором он пригоден к использованию, следовательно, не являются затратами, которые формируют его первоначальную стоимость.

Защитное стекло, чехол и прочие аксессуары мы можем учитывать, как материалы (счета 10.06 или 10.09 исходя из положений учетной политики) или как малоценное оборудование (на счет 10.21) в зависимости от срока полезного использования (менее 12 месяцев или более 12 месяцев) документом «Поступление (акт, накладная, УПД)» или «Авансовым отчетом».

Затем необходимо списать эти ТМЦ документом «Расход материалов (требования-накладные)» на текущие расходы.

Расходы на страховку телефона

Услуги, приобретаемые с телефоном, такие как страховка, гарантия мы отражаем на счете 97 как расходы будущих периодов, постепенно списывая расходы на счет затрат (20, 23, 25, 26, 44) в срок, предусмотренный страховкой, или в срок оплаченного гарантийного обслуживания.

Расходы на ремонт телефона

В процессе эксплуатации телефона может возникнуть необходимость в его ремонте.

Расходы на ремонт телефона, независимо от того, является он основным средством или малоценным оборудованием, признаются расходами периода, в котором они понесены, в размере фактических затрат в силу ст. 260 НК.

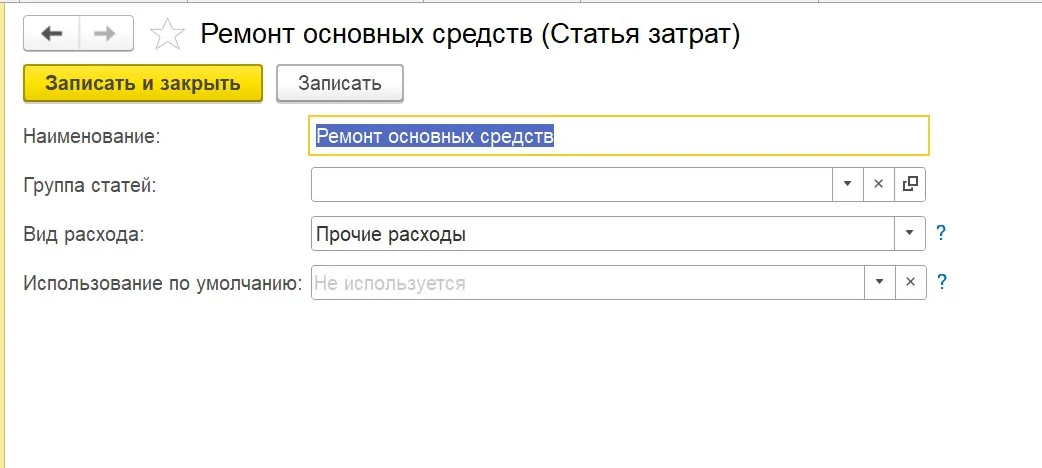

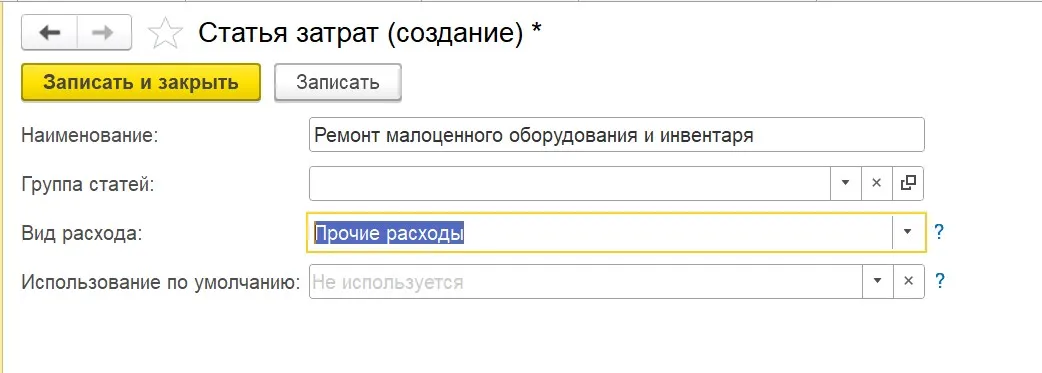

Счет учета расходов на ремонт основного средства соответствует тому счету, на который принимаются расходы по его амортизации (в нашем случае счет 26), а расходы на ремонт малоценного оборудования учитываются на счете, на который были списаны расходы на момент принятия его к учету и ввода в эксплуатацию (в нашем случае это также счет 26).

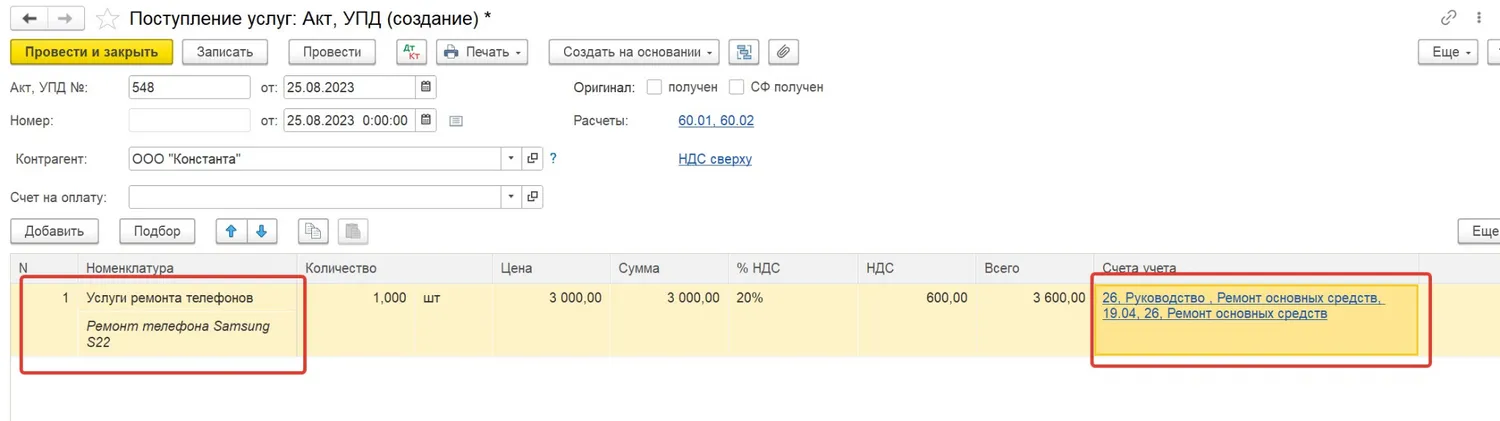

Для учета услуг по ремонту в программе 1С: Бухгалтерия предприятия ред. 3.0 в разделе «Покупки» — «Поступление (акты, накладные, УПД)» создаем документ с видом «Услуги (акт, УПД)»:

При заполнении в документе поступления графы «Счета учета» можно создать новую статью расходов «Ремонт основных средств». При принятии к учету услуг по ремонту малоценного оборудования можно создать аналогичную статью с наименованием «Ремонт малоценного оборудования и инвентаря».

В налоговом учете расходы на ремонт основных средств и иного имущества относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК), поэтому в поле вид расхода выбираем «Прочие расходы» в обоих случаях.

Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

Если телефон принят к учету как основное средство, то необходимо произвести списание на основании решения специально созданной комиссии, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Нужно ли для списания заключение эксперта?

Законодательство не содержит требования о наличии заключения технической экспертизы для целей списания основных средств в коммерческих организациях — необходимо лишь решение комиссии, созданной в компании, о таком списании.

Но если, например, вы обращались в сервисный центр и получили заключение о том, что телефон восстановлению не подлежит, то приложите его к Акту списания, лишним оно точно не будет.

Порядок списания телефона, который является основным средством, полностью соответствует порядку списания основных средств, неспособных приносить экономическую выгоду.

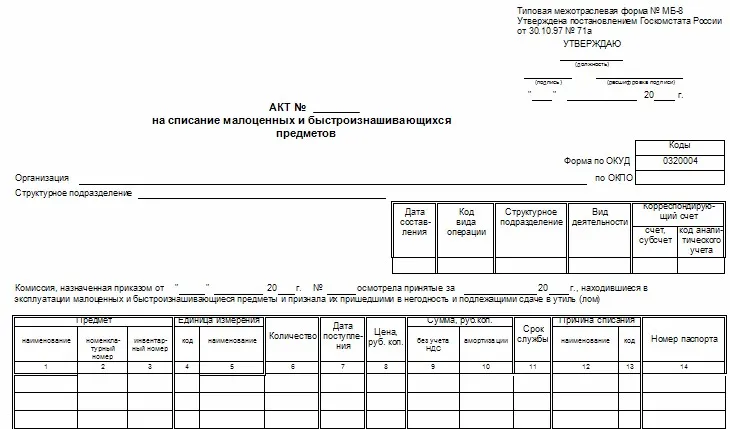

Если телефон принят к учету как малоценное оборудование, то для его списания также необходим акт комиссии. Типовой формы такого акта не установлено, поэтому вы можете составить его в произвольной форме либо использовать форму МБ-8:

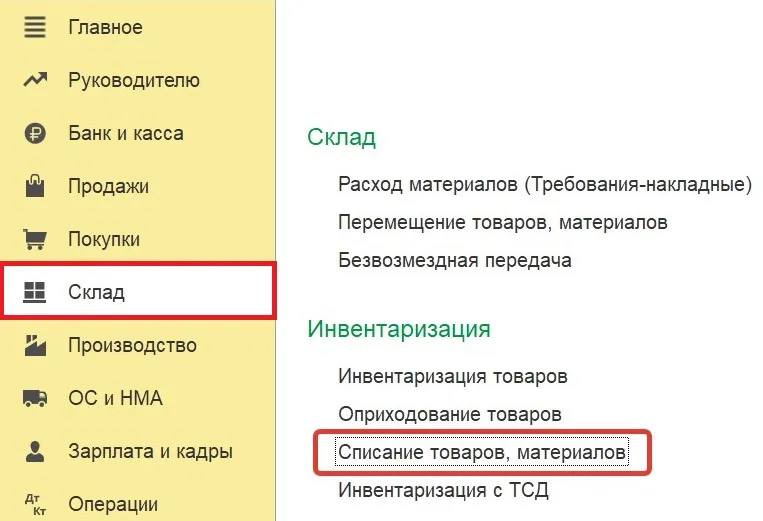

В программе 1С: Бухгалтерия предприятия ред. 3.0 списание малоценного оборудования на основании составленного комиссией акта делаем в разделе «Склад» — «Списание товаров, материалов»:

В документе списания телефона выбираем вид операции «Списание с сотрудника», указываем списываем объект и сотрудника, которому он принадлежит.

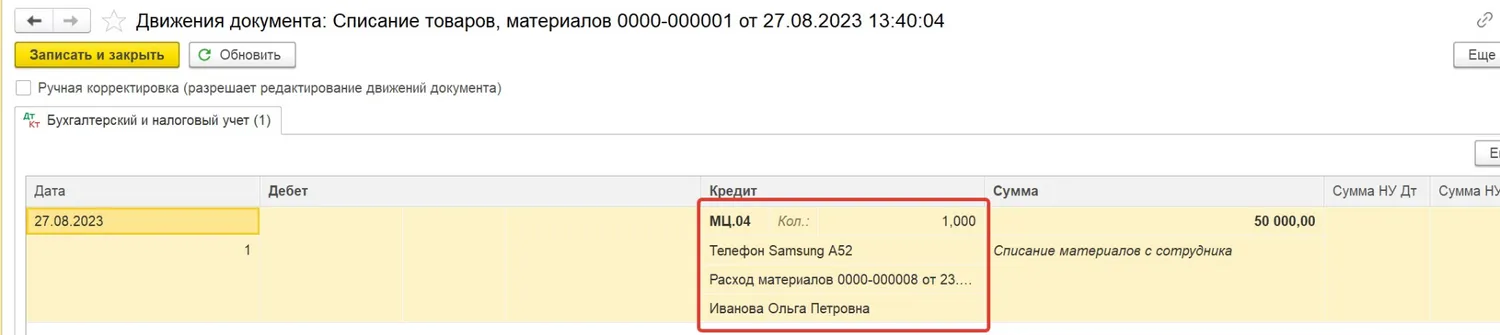

После проведения документ формирует проводку по списанию малоценного оборудования с забалансового счета МЦ.04:

Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

Рассматривая тему учета телефонов в организации, нельзя не обратить внимание на то, что при наличии расходов на покупку телефонов, у компании должны быть и расходы на связь, причем расходы, экономически обоснованные и связанные с ее деятельностью.

Для любого бухгалтера не секрет, что многие учредители и руководители любят покупать дорогую технику, в том числе телефоны за счет средств компании, используя при этом для личных целей. В итоге в ходе налоговых проверок проверяющие признают расходы на покупку необоснованными и доначисляют налог на прибыль.

Чтобы ваша компания не оказалась в такой ситуации, необходимо должным образом оформить все документы, обосновывающие использование телефонов и мобильной связи для исполнения сотрудниками своих должностных обязанностей и внимательно подойти к оформлению документов, обосновывающих расходы.

Для обоснования расходов на мобильную связь необходимо оформить следующие документы (согласно позиции Минфина, изложенной в письмах № 03-03-06/2/178 от 13.10.2010, № 03-03-06/1/378 от 23.06.2011):

Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств.

Если такой лимит установлен, то необходимо составить приказ, в устанавливающий сумму лимита, которая может быть одинаковой для всех сотрудников, пользующихся услугами связи или отличаться в зависимости от занимаемой должности.

Обратите внимание, что если лимит расходов на связь в организации не установлен, то такие расходы на мобильную связь также можно полностью учесть в расходах по налогу на прибыль, если они соответствуют п.1 ст. 252 НК (экономически обоснованы, направлены на получение дохода, документально подтверждены). Данная позиция подтверждается письмом Минфина № 03-03-06/1/378 от 23.06.2011.

Комплект документов также должен содержать приказ, закрепляющий за сотрудниками SIM –карты в произвольной форме. В нем можно указать фамилию, имя, отчество, должность сотрудника и номер телефона/ серийный номер SIM-карты, закрепляемой за ним.

Кроме вышеперечисленного, рекомендуется указать в должностных инструкциях работников, что в служебных целях им необходимо использование услуг мобильной связи.

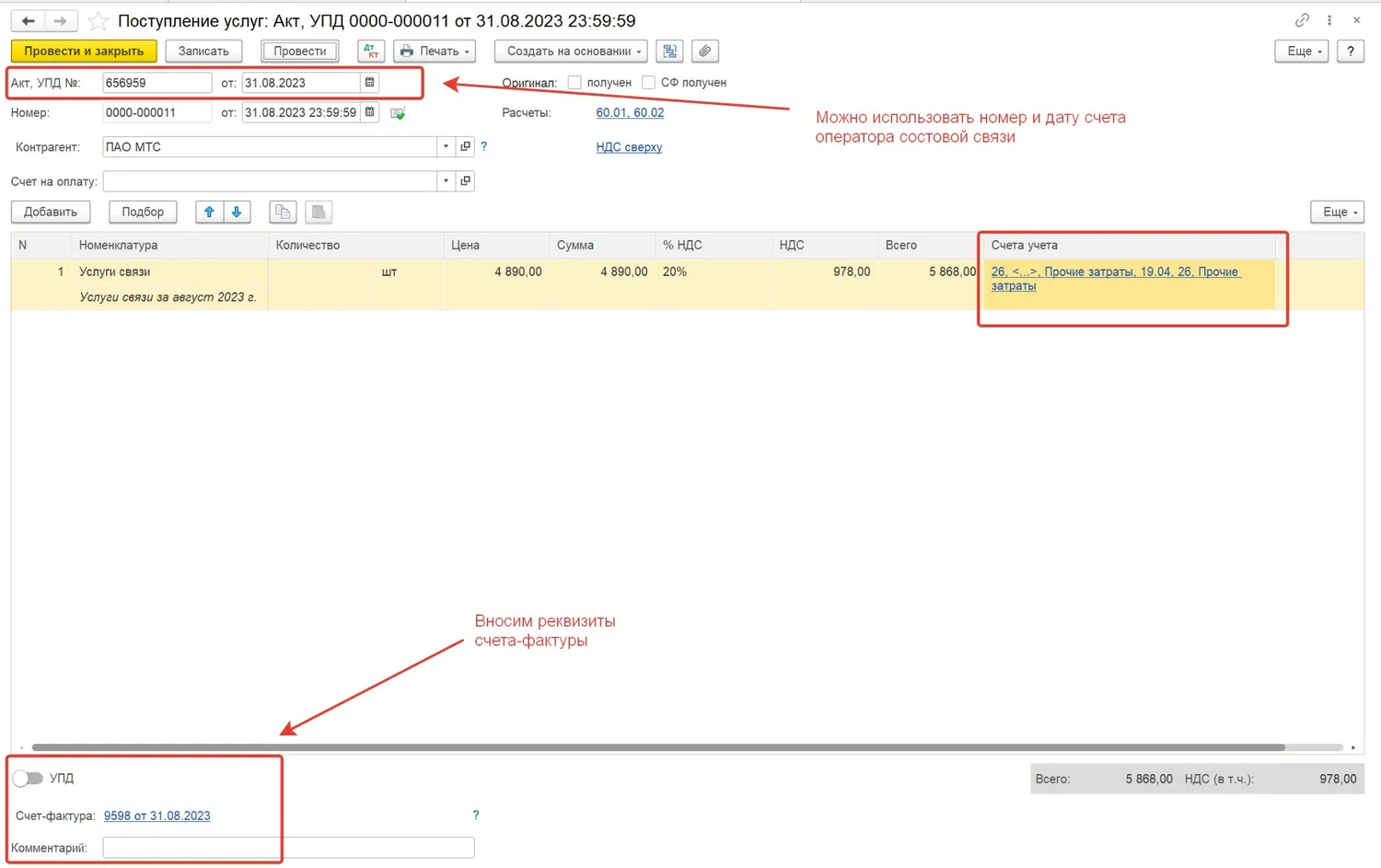

Обратите внимание, что в перечне документов, подтверждающих расходы на услуги связи, не упоминается привычный нам Акт оказанных услуг.

Дело в том, что все мобильные операторы ограничиваются стандартным пакетом документов: счет и счет-фактура (для применения вычета по НДС), могут также предоставить детализацию за период по запросу абонента.

Многие бухгалтеры пытаются спорить с операторами связи, требуя от них Акты, однако операторы имеют вполне законное право не выставлять их. Данная позиция закреплена в Правилами оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утвержденные постановлением Правительства от 18 мая 2005 г. № 310).

Согласно п.113, счет, выставляемый абоненту за услуги телефонной связи, является расчетным документом, в котором отражаются данные о денежных обязательствах абонента. Счет содержит сведения о видах, объемах и стоимости оказанных услуг.

В письме Минфина № 03-03-06/1/247 от 16.04.2009 также изложено, что «в случае, если исходя из условий договора об оказании услуг и (или) требований законодательства не следует, что акт об оказании услуг связи подлежит ежемесячному составлению, то для целей документального подтверждения расходов в налоговом учете ежемесячное составление актов не требуется».

Таким образом, Акт оказанных услуг не является обязательным документом для учета расходов на мобильную связь.

Для того, чтобы провести расходы на услуги связи в 1С: Бухгалтерии предприятия ред.3.0 создаем в разделе «Покупки» документ поступления с видом «Услуги (акт, УПД), так как у нас нет акта, то в качестве номера можно поставить номер и дату счета, вносим реквизиты счета-фактуры, заполняем счета затрат:

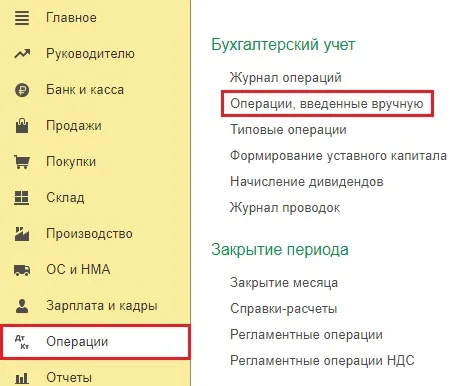

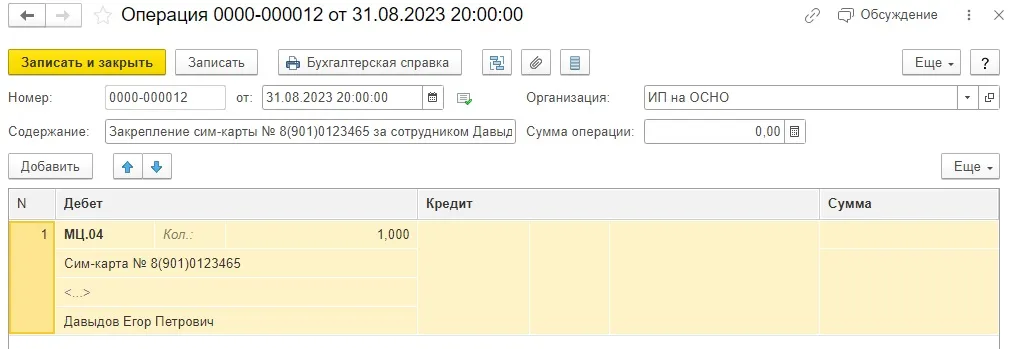

Как вести бухгалтерский учет сим-карт, выданных сотрудникам

Сим-карты обычно выдаются бесплатно, но нам нужно закрепить ее за конкретным сотрудником. Для этого в разделе «Операции» создадим операцию, введенную вручную.

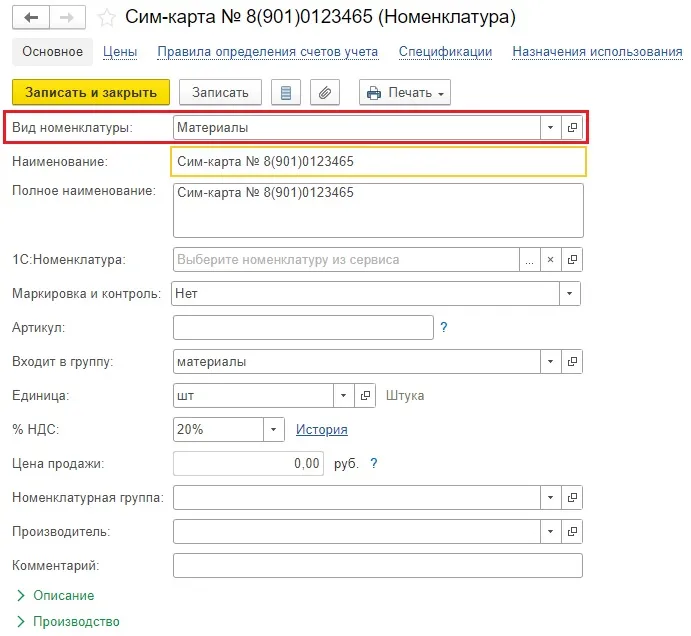

Счет учета по дебету указываем МЦ.04, сим-карту вводим с видом номенклатуры «Материалы», обязательно указываем сотрудника, за кем закрепляем сим-карту.

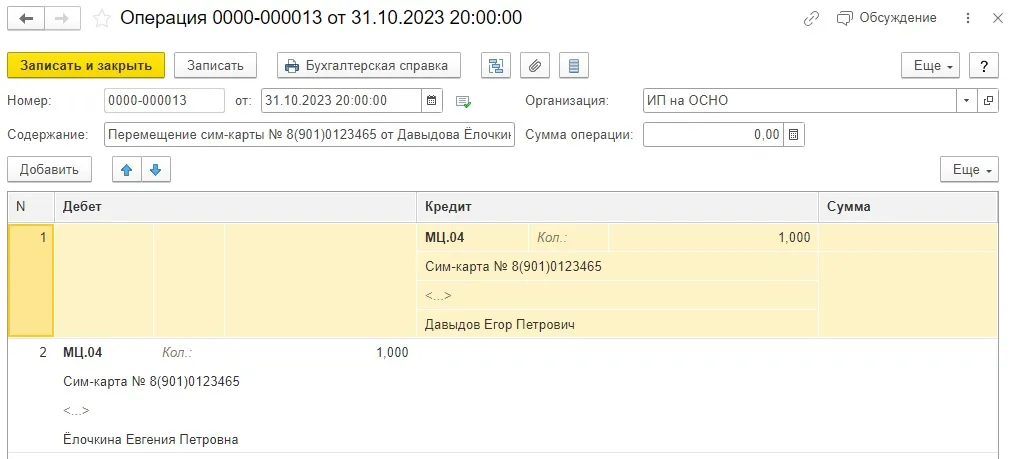

При возврате сим-карты необходимо сделать новую операцию, введенную вручную, с зеркальной проводкой, но уже по кредиту МЦ.04. В этом же документе можно снова выдать сим-карту новому сотруднику.

В следующей статье разберем вопрос компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программах 1С.

Интернет-магазины, как и обычные, должны соблюдать права покупателей на качественные товары, достоверную информацию, возврат и обмен покупок. Но есть ряд правил, которым подчиняется только онлайн-торговля:

1. Нельзя продавать некоторые товары.

К ним относятся алкоголь и табачная продукция, драгоценные камни и металлы, оружие и техника для шифрования (прослушивающие устройства). Также нельзя продавать медицинское оборудование и лекарства, кроме БАД, но при наличии лицензии на фармацевтическую деятельность можно продавать безрецептурные лекарства.

2. Нужно соблюдать правила работы с персональными данными.

Сайты собирают информацию о местоположении посетителя и данные его компьютера — cookie-файлы. А при оформлении заказов клиенты оставляют номер телефона, электронную почту, вводят имя и данные банковской карты.

По закону интернет-магазины для сбора и обработки персональных данных должны запрашивать согласие посетителя. В противном случае компания или предприниматель могут быть оштрафованы. Чтобы до этого не дошло, владельцу сайта необходимо на отдельной странице опубликовать политику обработки персональных данных. Ссылку на политику также нужно добавить на всех страницах сайта (обычно в нижней части страницы — «подвал», футер).

Документ составить несложно, можно воспользоваться специальными онлайн-конструкторами или посмотреть примеры на других сайтах. В этом документе обычно прописывают, какую информацию и с какой целью собирает сайт, как хранит, обрабатывает и кому может передавать. За его отсутствие, согласно пункту 3 статьи 13.11 Кодекса Российской Федерации об административных правонарушениях, грозит штраф в размере 30-60 тысяч рублей.

Все формы сбора данных должны сопровождаться предупреждающим текстом, а также предоставлять пользователю возможность поставить или не поставить отметку «Согласен на обработку персональных данных».

3. Указывать на сайте подробную информацию о товаре.

Подробная и достоверная информация должна быть не только в соответствии с законом, но и для информирования покупателя. Если потребитель получит товар, не соответствующий описанию, он откажется от покупки, потому что вправе её вернуть без объяснения причин в течение семи дней после получения. Тогда продавец потеряет прибыль и клиента, что скажется ещё и на репутации.

В карточке товара нужно указать его характеристики: размер, вес, цвет, комплектацию и т. д. Также адрес и полное название продавца, место изготовления продукции, цену, условия продажи и доставки. Ещё должны быть указаны срок службы или годности товара, гарантийный срок, а также порядок оплаты (до или после получения).

Также на сайте онлайн-магазина нужно опубликовать место регистрации компании или индивидуального предпринимателя (ИП), ИНН, режим работы и регистрацию юрлица (ОГРН).

Работу торговых интернет-площадок контролируют Роскомнадзор, Роспотребнадзор и Федеральная антимонопольная служба (ФАС). Ресурсы попадают в их поле зрения, если есть жалобы, или по плану проверок, которые проходят раз в три года.

Поэтому соблюдать закон важно не только для юридической чистоты бизнеса и доверительных отношений с покупателями, но и для избежания санкций от одного из ведомств.

Разберем, как произвести компенсацию работникам за использование их личных телефонов и мобильной связи, как отразить это в бухгалтерском учете и нужно ли удерживать с этой выплаты НДФЛ и начислять страховые взносы.

Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

Да, если соблюдаются следующие условия (ст. 188 ТК):

Это условие относится к ситуации, когда работник осуществляет звонки со своего личного телефона и (или) со своей сим-карты.

Работодатель компенсирует сотруднику использование личного имущества, только если работник пользуется им для выполнения должностных обязанностей.

Если указанные условия соблюдаются, работодатель может выплатить сотруднику компенсацию за:

Вместо выплаты компенсации, работодатель может обеспечить сотрудника корпоративным телефоном или сим-картой с корпоративным тарифом. В этом случае расходы на мобильную связь непосредственно несет работодатель.

О том, как оформить и произвести выплату компенсации за использование сотрудником мобильной связи, расскажем ниже.

Как оформить и компенсировать работникам расходы на мобильную связь

Порядок оформления и компенсации таких затрат зависит от того, использует ли работник свое личное имущество или это имущество предоставляет ему работодатель.

Работник использует свой телефон, сим-карту и тариф

Для компенсации затрат работнику, который использует свой телефон и свою сим-карту с личным тарифом, работодатель должен:

В этом приказе указывается перечень должностей, которые используют в работе мобильную связь, и определяется лимит расходов на каждую должность.

Компенсация является частью заработной платы работника, поэтому условие об этой выплате нужно включить в трудовой договор или допсоглашение к нему. Также можно составить отдельный документ, в котором работодатель пропишет правила использования мобильной связи.

У работника необходимо запросить копию договора с оператором сотовой связи, а также детализацию звонков, осуществленных в течение месяца.

Три месяца ведения бухгалтерии за 1 ₽

Получите три месяца сервиса «Моя Бухгалтерия Аутсорсинг» и квартальный отчет — за 1 ₽

Работодатель предоставляет сотруднику сим-карту с корпоративным тарифом

Расходы на оплату услуг связи в этом случае несет работодатель, но так как сотрудник использует свой телефон, ему за это может быть выплачена компенсация.

Чтобы оформить компенсацию, нужно:

В этом документе работодатель также должен прописать лимиты расходов на каждую должность или каждого работника в отдельности.

Специалисты СберРешений помогут разобраться во всех нюансах оформления и выплаты компенсации за использование работниками мобильной связи. Доверьте ведение бухгалтерского, налогового и кадрового учета профессионалам!

В этом случае работодатель оформляет корпоративный тариф и сам в дальнейшем его оплачивает.

В договор необходимо включить условие о предоставлении сотруднику корпоративной сим-карты с соответствующим тарифом и использовании личного телефона. Правила пользования мобильной связью можно дополнительно прописать в специально разработанном положении.

К ним относится счет за оказанные услуги и детализация звонков по каждому номеру.

Расходы на выплату компенсации за использование мобильной связи относятся к прочим, которые связаны с производством и реализацией. Их можно включить в состав затрат для расчета налога на прибыль и упрощенного налога, который исчисляется при применении УСН на объекте «доходы — расходы».

Документы, подтверждающие расходы на мобильную связь

Для того чтобы учесть расходы на мобильную связь в составе затрат по налогу на прибыль и УСН, необходимо, чтобы эти затраты были экономически обоснованы и документально подтверждены. К подтверждающим документам относится:

В нем, как уже было сказано выше, указывается перечень должностей, которые используют в своей работе мобильную связь, и лимиты расходов на каждую должность.

Этим документом подтверждается необходимость осуществления звонков в рамках должностных обязанностей конкретного работника.

В трудовом договоре, как уже было сказано выше, должны быть прописаны условия о компенсации расходов на мобильную связь.

К ним относятся счет об оказанных услугах, договор на оказание услуг мобильной связи и детализация звонков.

Этот документ составлять не обязательно, но лучше, чтобы он был. В нем прописываются условия использования мобильной связи, порядок предоставления сотрудникам корпоративного телефона или сим-карты, лимиты на мобильную связь, порядок учета расходов на мобильную связь и прочие условия.

Обязательна ли детализация звонков

По этому вопросу единой практики между налоговиками и судами не сложилось.

Налоговики настаивают на необходимости детализации звонков в целях подтверждения их служебного характера, а суды указывают на то, что детализация необязательна, так как она не раскрывает характер разговоров, а содержит лишь перечень телефонов, по которым звонили сотрудники.

Чтобы у налоговиков не было претензий, работодатель может использовать один из следующих способов:

В этом случае детализация не потребуется. Плюсом также будет то, что налоговики не возражают против учета расходов на связь по таким тарифам.

Если работодатель установит лимит расходов на использование мобильной связи, и работник превысит этот лимит, нужно будет оформить дополнительные документы для того, чтобы возместить ему этот перерасход.

Облагается ли компенсация на мобильную связь НДФЛ и страховыми взносами

Компенсация за мобильную связь не облагается НДФЛ и страховыми взносами, если звонки совершаются в рамках трудовой деятельности. Это касается тарифов с поминутной или посекундной тарификацией. Если работодатель компенсирует такому работнику расходы на мобильную связь по личным разговорам, то эти доходы будут облагаться НДФЛ и страховыми взносами.

Доверьте ведение бухгалтерского и налогового учета специалистам СберРешений и вам не придется разбираться во всех тонкостях назначения компенсаций, в том числе за использование мобильной связи.

Если работодатель предоставляет сотруднику безлимитный тариф, то компенсация освобождается от налогообложения в полном объеме.

Бухгалтерский учет расходов на мобильную связь

В бухгалтерском учете расходы на выплату компенсации за использование мобильной связи отражаются следующим образом:

Начислена компенсация за использование мобильной связи

Выплачена компенсация за использование мобильной связи

Получите три месяца сервиса «Моя Бухгалтерия Аутсорсинг» и квартальный отчет — за 1 ₽

В этой статье

Разбираемся, как руководителям компаний либо ИП и рядовым сотрудникам подтверждать расходы по бизнес-карте

Надежда ТарасоваЭксперт по бухгалтерскому и налоговому учету в Тинькофф Бизнесе

Бизнес-карта привязана к расчетному счету предпринимателя или компании. Ей оплачивают расходы на бизнес, например канцелярию, обеды, топливо, командировки, деловые встречи. ИП оплачивают бизнес-картой даже личные покупки, а компании выдают их сотрудникам для трат на бизнес.

Если бизнес только начинает использовать корпоративные карты, у него могут возникать вопросы. Какие документы нужны для учета трат? Нужны ли вообще? Как принять к вычету НДС на ОСН? Отвечаем на них вместе с налоговыми экспертами.

Кому и зачем нужно отчитываться

Подтверждать расходы по бизнес-карте документами должны все компании и ИП — независимо от режима налогообложения. Компании и ИП делают это для встречных проверок контрагентов, а банки — по 115-ФЗ. Для чего еще могут понадобиться документы — зависит от формы бизнеса и его налоговой системы.

ИП на УСН «Доходы», ПСН и НПД не нужно подтверждать расходы документами. Они платят налог без учета затрат и не ведут бухгалтерский учет.

ИП на УСН «Доходы минус расходы» и ОСН нужно подтверждать расходы на бизнес. У таких предпринимателей бухучета тоже нет, но налоговый учет они ведут — для уменьшения налога на доход. Для этого записывают номера и даты подтверждающих документов в книгу учета доходов и расходов — КУДиР. По ней подтверждают расходы, если у налоговой есть сомнения. Если документов не будет, то обосновать расходы нечем — и уменьшить налог не получится. Личные расходы по бизнес-карте предприниматели не учитывают.

Компании должны подтверждать все расходы. Это нужно для бухучета и уменьшения налога на ОСН и УСН «Доходы минус расходы». По всем расходам компания должна хранить подтверждающие документы. Налоговая может их запросить в любой момент.

Если подтверждающих документов не будет, налоговая может расценить это как грубое нарушение правил бухучета и наложить штраф до 30 000 ₽. При этом, если компания снижает налог на доходы за счет неподтвержденных расходов, штраф другой — 20% от недоимки, но не менее 40 000 ₽.

ИП и компании должны подтверждать расходы для встречных проверок контрагентов. Если налоговая проверяет контрагента, она может запросить у ИП или компании документы под расходы. Если их не окажется, бизнес может получить штраф 10 000 ₽.

ИП и компании независимо от налогового режима должны подтверждать расходы по запросу банков. Если подтверждающих документов нет, получается, что бизнес потратил деньги со счета, а на что — неизвестно. Тогда обоснование трат по 115-ФЗ может запросить банк.

Какие подтверждающие документы нужны

Разберемся, какие документы нужно оформить, что можно и нельзя купить в счет расходов бизнеса.

Сначала компания или ИП оформляют внутренний документ — локальный нормативный акт. Он приравнивает деньги на бизнес-карте к подотчетным средствам. Локальный акт можно оформить один раз и дальше все траты сотрудников по бизнес-картам будут считаться подотчетными средствами.

Сотрудник составляет авансовый отчет. К нему он прилагает документы по тратам. Этого будет достаточно, чтобы компания или ИП смогли отчитаться перед налоговой или банком. Если деньги потратил сам ИП, он может не составлять авансовый отчет, а просто хранить подтверждающие документы.

Отчет составляет сам сотрудник по форме № АО-1 или бухгалтер в программе, например 1С. Отчет представляют в срок, который установила компания.

Сотрудник прикладывает подтверждающие документы: кассовый или товарный чек, товарную накладную, акт выполненных работ или акт об оказании услуг. По всем тратам нужны документы: не важно, по бизнес-карте или расходам наличными. Какие документы понадобятся — зависит от ситуации. Хранить их нужно минимум 5 лет, считая с года, в котором документ в последний раз использовался для исчисления налоговых обязательств или бухучета.

Компании и ИП могут учесть по документам только траты для бизнеса, в налоговом кодексе их обозначают как «экономически оправданные затраты».

Это любые траты, которые помогают развивать бизнес. Для ИП и компаний на УСН «Доходы минус расходы» есть точный список расходов. А для ООО на общей системе налогообложения такого нет: учесть можно любые расходы, которые помогают компании заработать.

В таблице несколько примеров: что можно и нельзя купить в счет расходов бизнеса.

Если работаете без НДС, сохраните кассовый чек после покупки

Кассовым чеком подтверждают расходы на УСН: не нужно принимать к вычету НДС. На ОСН тоже можно учитывать расходы только по чеку, но тогда НДС принять к вычету не получится.

Допустим, у владельца кафе не хватает соков, а через два часа забронирован банкет. Сотрудник бежит в соседний супермаркет, берет ящик соков, оплачивает их бизнес-картой и получает кассовый чек. В кафе есть соки, а для отчетности есть чек.

Кассовые чеки выдают почти все компании и ИП, которые продают за наличные или по картам. Исключений мало, скорее всего, вы с ними не столкнетесь.

Во всех чеках должна быть информация о продавце, товарах, работах или услугах, сумме и фискальных параметрах ККТ. При покупках в интернете в чеке дополнительно должны быть указаны электронная почта и сайт магазина, номер телефона или электронная почта покупателя.

Пример корректного бумажного кассового чека: есть информация о продавце, товарах, сумме и фискальных параметрах ККТ

Пример электронного кассового чека: помимо основных параметров есть сайт магазина и электронная почта покупателя

Если потеряли чек или он испортился, есть шанс все исправить. Его можно восстановить, если в приложение вашей бизнес-карты подтягиваются все покупки. А чтобы не рисковать из-за некачественной печати, рекомендуем сразу снимать скан чека после покупки и прикладывать его к оригиналу.

Если работаете с НДС и покупаете у контрагентов, нужны акты, накладные и счета-фактуры

Обычно компании или ИП переводят деньги контрагентам с расчетного счета или оплачивают наличными, а после сделки партнер выдает закрывающие документы. В том числе счет-фактуру с выделенным НДС, если продавец работает на ОСН.

Например, компания покупает 30 офисных кресел у поставщика на ОСН по договору. Тот привозит кресла и выдает компании товарную накладную и счет-фактуру с выделенным НДС или универсальный передаточный документ — УПД, — в котором эти документы совмещены.

При переводе на расчетный счет контрагента компания платит комиссию за платеж. Если оплатить товары в офисе или магазине партнера через банковский терминал бизнес-картой, можно сэкономить — за такие платежи банк не берет комиссию.

Допустим, владельцу кафе нужна партия соков. Сотрудник идет в магазин, с которым компания заключила договор, и берет ящик соков. При оплате он показывает клубную карту магазина — ее юрлицам выдают большие торговые сети, и магазин высылает закрывающие документы. Если клубной карты нет, тогда на кассе перед оплатой сотрудник говорит кассиру: «Я из компании „Ромашка“, у нас с вашим магазином заключен договор № 123. Можете выслать закрывающие документы по этой покупке нам на почту? Адрес есть у бухгалтера, Петра Валерьевича». После этого кассир пробивает покупку, а сотрудник оплачивает ее бизнес-картой. Кассир связывается с бухгалтером, и он высылает закрывающие документы.

Как именно получить закрывающие документы, зависит от договоренности с контрагентом. Он может передать вам их лично, когда привезет товары или окажет услугу, отправить по почтовому адресу компании или электронно — через систему электронного документооборота.

Для учета расходов на организацию деловой встречи нужны документы и чеки

Представительские расходы — это траты на организацию и проведение деловых встреч. Их тоже можно оплатить бизнес-картой.

В учете представительских расходов есть нюансы.

Список документов при оплате бизнес-картой все тот же — чеки, квитанции, акты, накладные и счета-фактуры от контрагентов на ОСН. Плюс нужно оформить документы, которые подтверждают, что встреча деловая:

приказ о проведении мероприятия с указанной целью мероприятия и всеми, кто в нем участвует;смету расходов на мероприятие;отчет о проведенном мероприятии. В нем прописывают, когда и где проходило мероприятие, по какой программе, кто участвовал, сколько потратили на организацию. Если на встрече компания подписала договор, это тоже указывают в отчете.

Если по запросу налоговой не предоставить эти документы, она может расценить мероприятие как личное и не принять расходы в уменьшение налога на прибыль.

Для учета командировочных расходов нужны все чеки и билеты

В командировке сотрудник тоже может расплачиваться бизнес-картой.

К командировочным расходам относят:

суточные за каждый календарный день командировки;транспортные расходы: на поезд, самолет, аэроэкспресс, такси, служебный, личный и арендованный транспорт;расходы на проживание: гостиницы, хостелы, аренду квартиры в месте командировки;другие расходы: на оформление визы, медицинской страховки на время командировки, услуги бизнес-залов и прочее.

На бизнес-карте будут суточные и деньги на все остальные командировочные расходы свыше.

Перед командировкой компания или ИП составляет несколько документов. Они понадобятся, если у налоговой возникнут сомнения в цели поездки и размере суточных. Вот что нужно оформить:

положение о командировочных расходах. Оно единое и составляется для всех командировок, но можно менять;приказ о направлении сотрудника в командировку.

Суточные — это деньги, на которые сотрудник живет в поездке: питается, ходит в магазины и ездит по делам. Их размер утверждает работодатель. Траты из суточных подтверждать документами не нужно: сотрудник распоряжается этими деньгами сам. А вот по всем расходам свыше суточных нужно собирать подтверждающие документы.

В основном от сотрудника нужны документы, подтверждающие расходы на транспорт, проживание и страховки. В целом они те же, что мы перечисляли выше, но есть нюансы.

Если генеральный директор или сотрудник компании был в командировке за границей, то чеки и другие документы будут на иностранном языке. Их нужно будет перевести любым способом, хоть через онлайн-переводчик: Минфин не предъявляет особых требований к переводу.

Что запомнить по бизнес-картам

Подтверждать расходы по бизнес-карте документами должны все компании и ИП для встречных проверок контрагентов и для банков по 115-ФЗ.Если бизнес-картой расплачиваются работники, нужен авансовый отчет и документы, чтобы доказать правомерность трат работодателю.ИП на ПСН, НПД и УСН «Доходы» для уменьшения налога не нужны документы под расходы — они на размер платежей не влияют.ИП на УСН «Доходы минус расходы» и ОСН нужны подтверждающие документы по тратам на бизнес, чтобы уменьшить налог с доходов.Компании всегда собирают подтверждающие документы по расходам.Кассовый чек используют как подтверждающий документ, если не нужно принимать НДС к вычету.Акты и накладные используют как подтверждающий документ, если товары, работы или услуги приобретены не в розницу.Бизнес на ОСН принимает к вычету НДС по счету-фактуре, в котором он выделен отдельной строкой. Компания или ИП получит такой документ, если заключила договор с контрагентом на ОСН.Без счета-фактуры НДС принимают к вычету только по командировочным расходам на гостиницу, авиа- и ж/д билеты. В этих случаях подойдет бланк строгой отчетности с выделенным НДС.

Больше по теме

Магазин video-shoper.ru является розничным, все продажи производятся только конечным потребителям, оптовые продажи не производятся. В связи с этим на все товары из категории "Мобильные телефоны" действуют ограничения, к покупке доступно не более 2-х штук в одни руки.

Наличный расчет

Возможен при доставке курьером и самовывозе.

Безналичный расчет (для юридических лиц)

Заявку на данный способ оплаты можно оформить через корзину на сайте или через звонок оператору контакт центра.

Резервирование товара делается после того, как клиент присылает платежное поручение.

При отсутствии оригинальной доверенности или печати, товар выдан не будет!

Вы можете получить товар только после поступления денежных средств на наш счет. Нам нужна ваша карточка организации. При безналичном расчете скидки по дисконтным картам не действительны!

После того как деньги поступают на расчетный счет нашей организации и бухгалтерия подготовит пакет документов с Вами свяжется оператор для обсуждения даты получения заказа.

Внимание

Возврат денежных средств по безналичному расчету производится в течении 3-х рабочих дней, при предоставлении письма на возврат на официальном бланке своей организации, с реквизитами.