- Подтверждение приобретения сотовых телефонов

- Пример рассмотрения ситуации

- Учет приобретения

- Таблица учета приобретенных телефонов

- Accounting for Two Phones in 1C: Accounting for Enterprises

- Accounting for the First Phone as a Fixed Asset

- Accounting for the Second Phone as Low-Value Equipment

- Accounting for the Second Phone as Low-Value Equipment

- Creating Document for Receiving the Second Phone

- Проверка оборотно-сальдовой ведомости

- Принятие основного средства к учету

- Заполнение карточки основного средства

- Заполнение вкладок Бухгалтерский учет и Налоговый учет

- Оборотно-сальдовые ведомости

- Приказ на оплату сотовой связи сотрудникам образец — Moneyprofy.ru

- Аргументы «за» и «против» начисления взносов

- Образец приказа об оплате сотрудникам мобильной связи

- Из статьи Вы узнаете

- Корпоративная сотовая связь

- Как вести бухгалтерский учет сим-карт, выданных сотрудникам

- Расходы на ремонт телефона

- 📹 Видео

- Облагается ли компенсация на мобильную связь НДФЛ и страховыми взносами

- Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

- Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

- Как оформить и компенсировать работникам расходы на мобильную связь

- Работник использует свой телефон, сим-карту и тариф

- Документы, подтверждающие расходы на мобильную связь

- Обязательна ли детализация звонков

- Приказ, заявление, служебная записка, размер

- Нормы в этой сфере

- В каких случаях требуется компенсация мобильной связи сотрудникам

- Ее расчет

- Если работодатель не возмещает такие расходы

- Бухгалтерский учет расходов на мобильную связь

- Расходы на страховку телефона

- Налог на сотовую связь

- Приказ о использовании корпоративной сотовой связи

- Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

- Положение о мобильной связи

- Регламент использования работниками организации сотовой связи (примерный образец)

- Приказ о расходах на сотовую связь (Вариант)

- Положение об использовании корпоративной сотовой связи

- КОММЕНТАРИЙ

- Три месяца ведения бухгалтерии за 1 ₽

- Работодатель предоставляет сотруднику сим-карту с корпоративным тарифом

Подтверждение приобретения сотовых телефонов

При покупке сотового телефона в качестве подтверждающих документов от поставщика должны быть предоставлены счет-фактура, накладная или УПД. В документах покупателем должна быть указана ваша организация.

Пример рассмотрения ситуации

Допустим, что лимит стоимости основных средств в вашей организации составляет 100 000 рублей. Мы приобрели два телефона: для генерального директора стоимостью 120 000 рублей с НДС и для коммерческого директора стоимостью 60 000 рублей с НДС. Оба телефона были приобретены у поставщика с доставкой, стоимость доставки каждого телефона составила 299 рублей с НДС.

Учет приобретения

Поскольку общая стоимость телефонов превышает лимит стоимости основных средств, необходимо провести учет данных операций. Наша организация находится на общей системе налогообложения.

Таблица учета приобретенных телефонов

| Категория | Стоимость с НДС | Стоимость доставки | Итого |

|---|---|---|---|

| Генеральный директор | 120 000 руб | 299 руб | 120 299 руб |

| Коммерческий директор | 60 000 руб | 299 руб | 60 299 руб |

Подводя итоги, при приобретении сотовых телефонов для сотрудников компании важно учитывать лимит стоимости основных средств и корректно оформлять соответствующие документы для последующего учета. Получив необходимые документы и правильно оформив операции, можно обеспечить прозрачность в финансовой деятельности организации.

Accounting for Two Phones in 1C: Accounting for Enterprises

Согласно положениям нашей учетной политики, учет двух телефонов будет осуществляться по-разному: первый телефон мы принимаем к учету как основное средство (так как его стоимость без НДС равна 100 000 рублей), а второй — как малоценное оборудование (его стоимость ниже 100 000 рублей).

Давайте проведем эти поступления в 1С: Бухгалтерии предприятия ред. 3.0.

Accounting for the First Phone as a Fixed Asset

Документ Поступление основных средств используется, если нет никаких дополнительных расходов по такому основному средству. Потому, что в нем автоматически формируются сразу две проводки: Дт 08 Кт 60, Дт 01 Кт 08. Т.е. основное средство в этом же документе попадает на 01 счет и добавить в него дополнительные расходы уже не представляется возможным.

Accounting for the Second Phone as Low-Value Equipment

Если же при поступлении основного средства есть дополнительные расходы (доставка, транспортировка, сборка и т.д.), то нужно:

- Пройдите курс повышения квалификации ФСБУ-2024

- Научитесь настраивать работу с ФСБУ Аренда в 1С

Accounting for the Second Phone as Low-Value Equipment

Сейчас на курс действует скидка: вместо 18 900 рублей.

У нас как раз второй случай — есть затраты на доставку ОС, его и применим.

Для принятия к учету телефона стоимостью 120 000 рублей переходим в раздел ОС и НМА — Поступление оборудования и создаем новый документ поступления оборудования.

Creating Document for Receiving the Second Phone

В карточке номенклатуры выбираем вид Оборудование (объекты основных средств.

При проведении документ поступления формирует проводки.

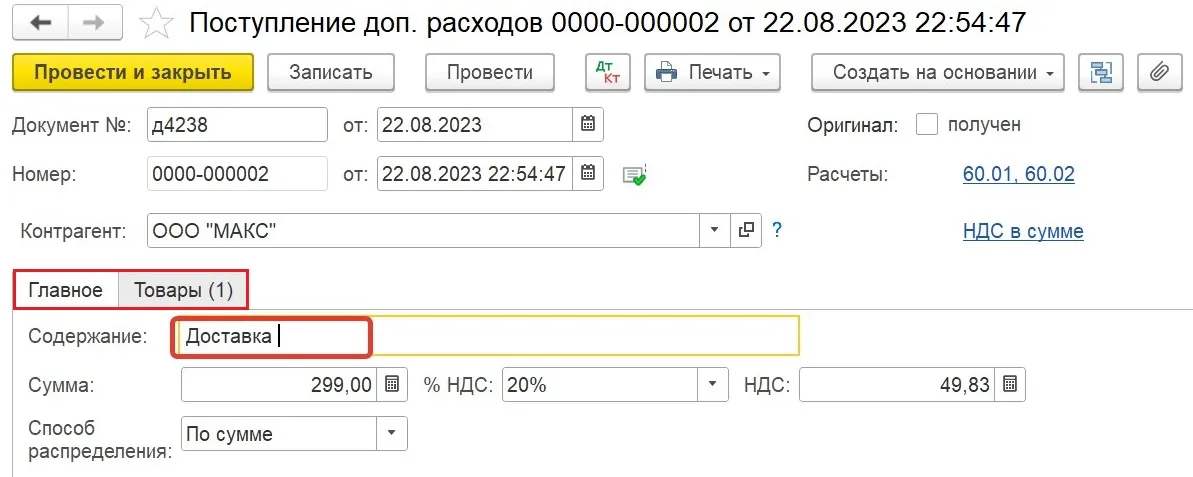

Теперь нам необходимо включить в первоначальную стоимость нашего основного средства расходы на его доставку. Для этого, не выходя из документа поступления, нажимаем кнопку Создать на основании и выбираем Поступление доп. расходов.

Проводим поступление расходов на доставку.

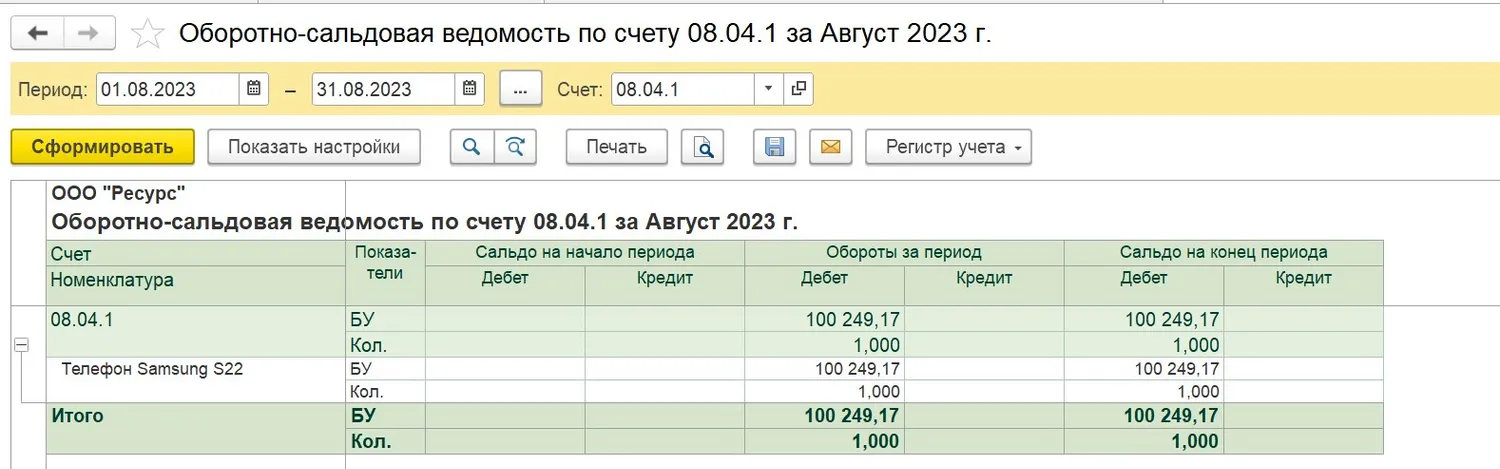

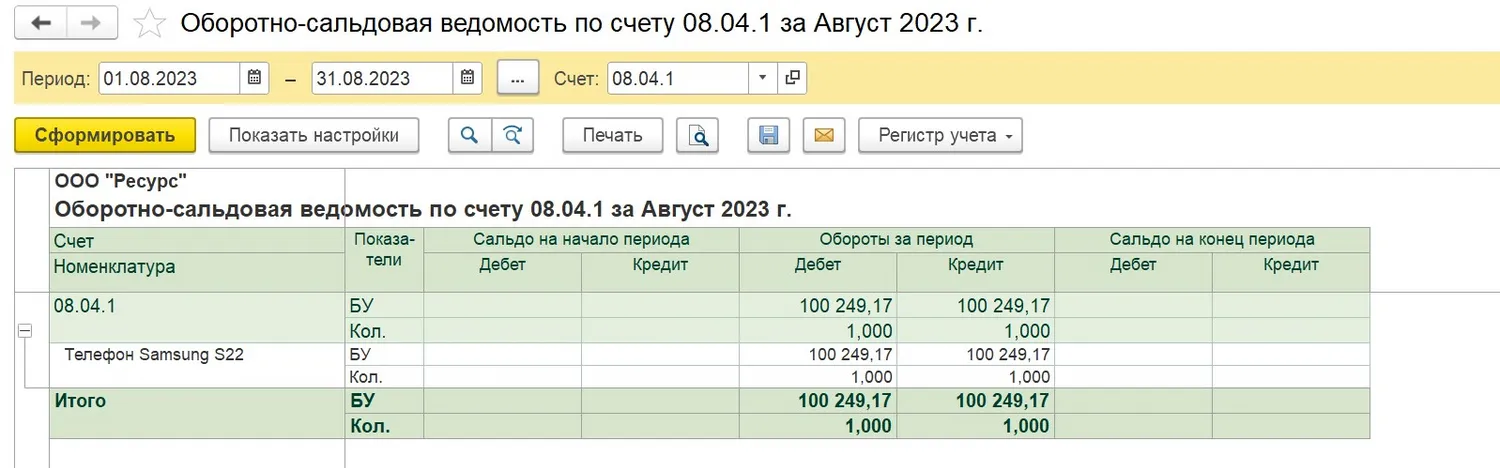

Проверка оборотно-сальдовой ведомости

Формируем для проверки оборотно-сальдовую ведомость по счету 08.04.1 и видим, что стоимость телефона и его доставки (без НДС) сформировали первоначальную стоимость нашего объекта основных средств:

Принятие основного средства к учету

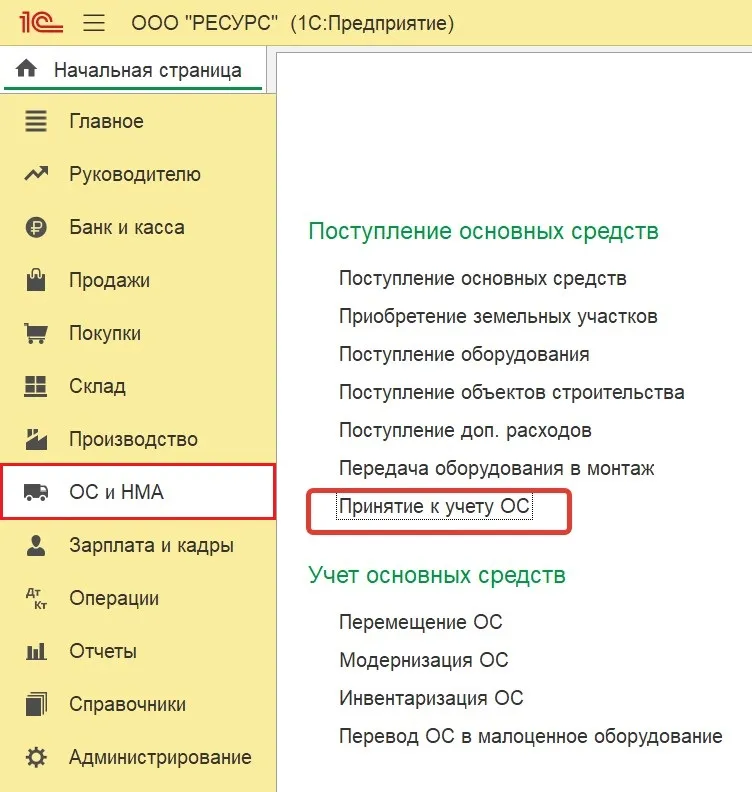

Теперь мы должны принять основное средство к учету. Для этого в разделе ОС и НМА создаем документ Принятие к учету ОС:

Заполнение карточки основного средства

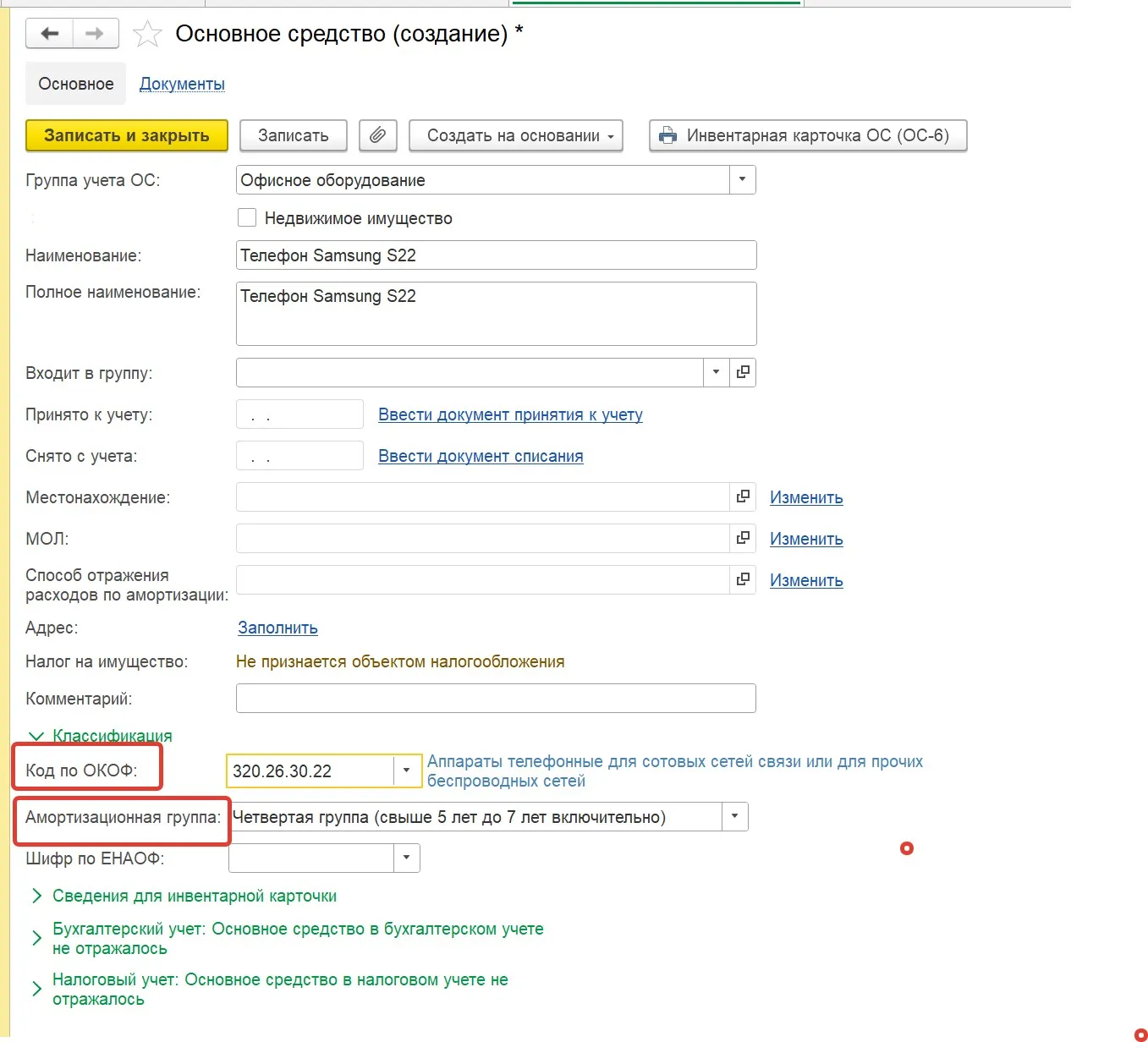

При заполнении карточки основного средства внимательно подбираем код по ОКОФ, амортизационная группа подставится автоматически при выборе подходящего кода:

После заполнения полей записываем карточку и выбираем данное основное средство в нашем документе. Инвентарный номер программа присваивает автоматически, при необходимости его можно отредактировать.

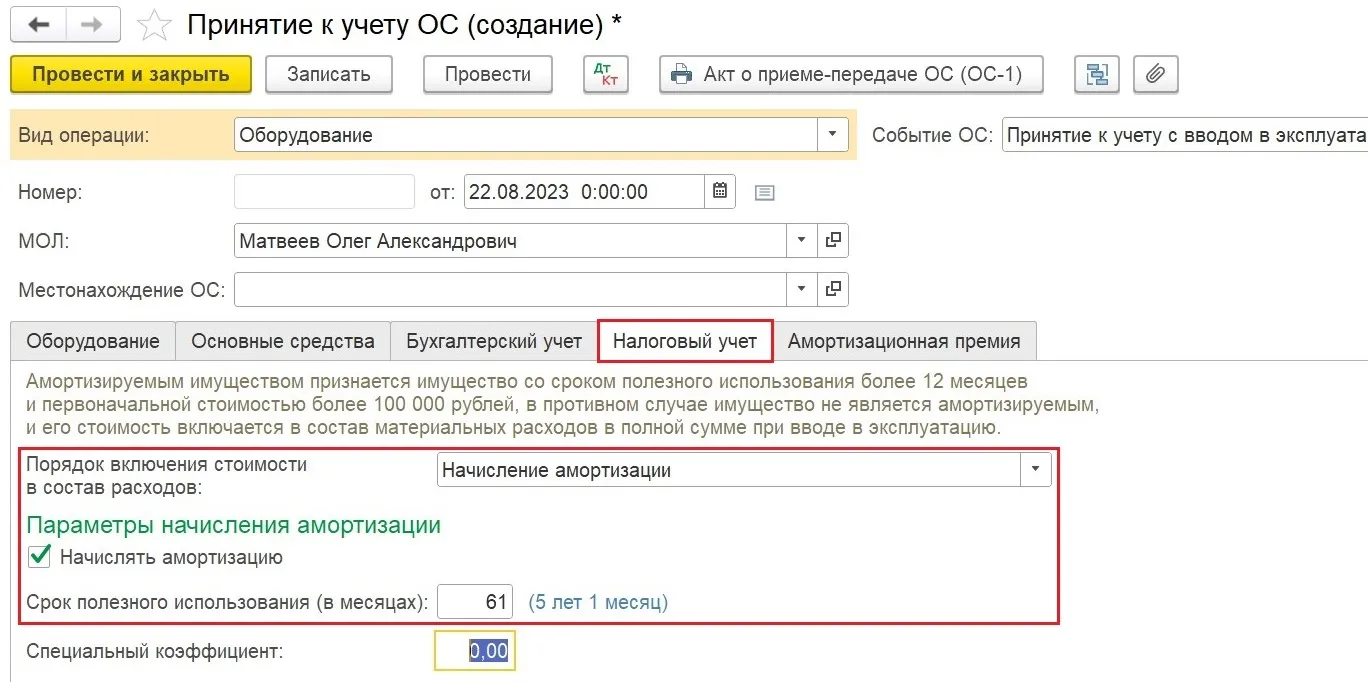

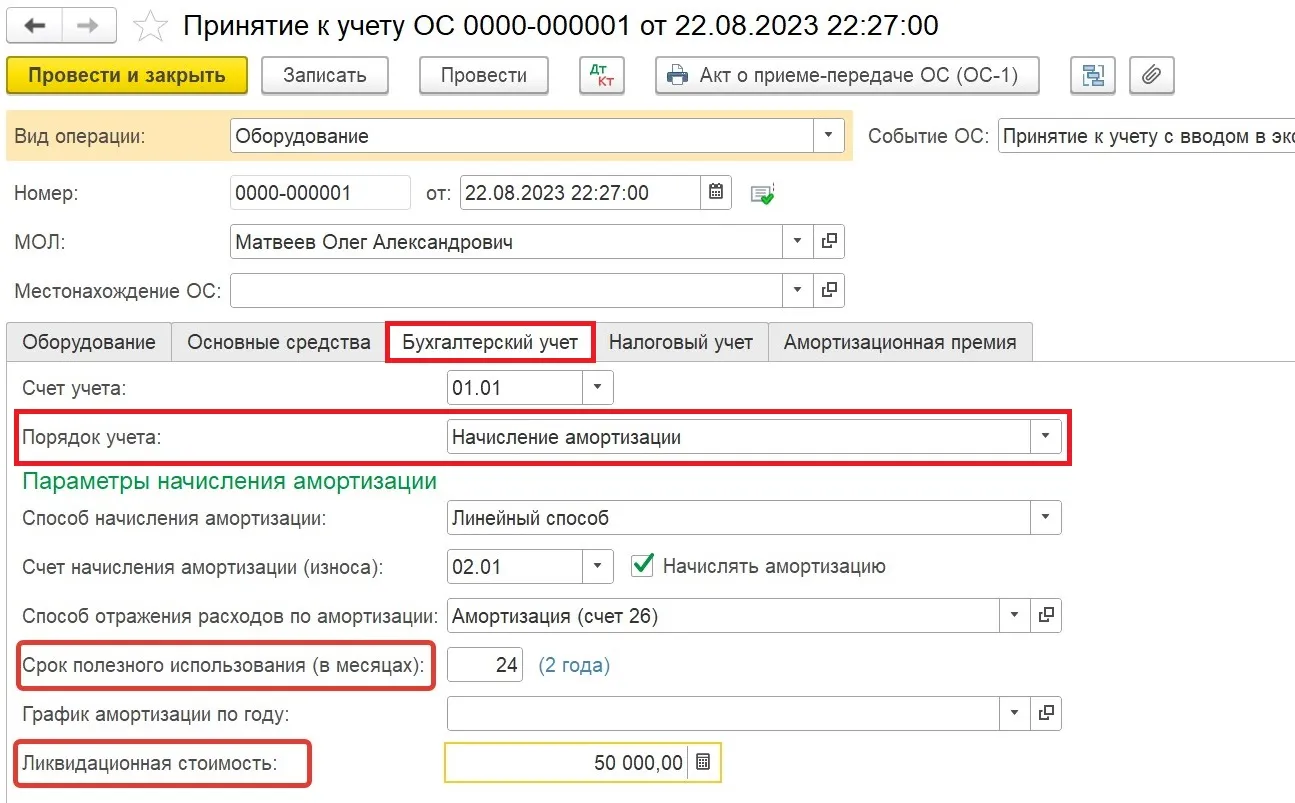

Заполнение вкладок Бухгалтерский учет и Налоговый учет

Срок полезного использования в налоговом учете, согласно амортизационной группе, должен быть свыше 5 лет и до 7 лет включительно, кратно 1 месяцу.

В бухгалтерском учете мы определяем срок полезного использования исходя из срока, в течение которого наш телефон способен приносить экономическую выгоду.

Допустим, директор решил, что он будет эксплуатировать телефон в течение 2-х лет, а затем поменяет на новую модель, продав примерно за 50 000 рублей (ликвидационная стоимость).

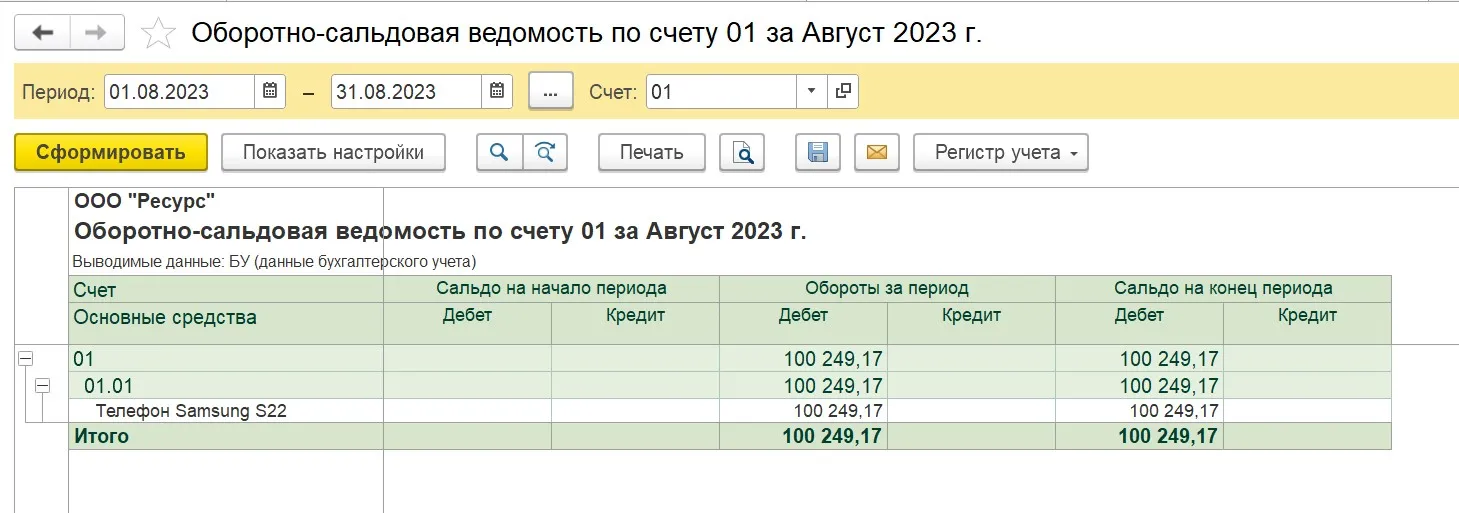

Оборотно-сальдовые ведомости

Сформируем оборотно-сальдовые ведомости по счетам 08.04.1 и 01.

Видим, что обороты за период по счету 08.04.1 закрылись, сальдо нет, сумма переехала на 01 счет.

После проведения документа наш телефон принят к учету как основное средство.

Далее мы с вами примем к учету второй телефон из нашего примера, стоимостью 60 000 рублей.

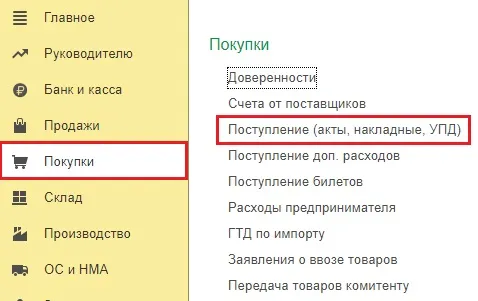

В разделе Покупки создаем документ поступления с видом Товары (накладная, УПД).

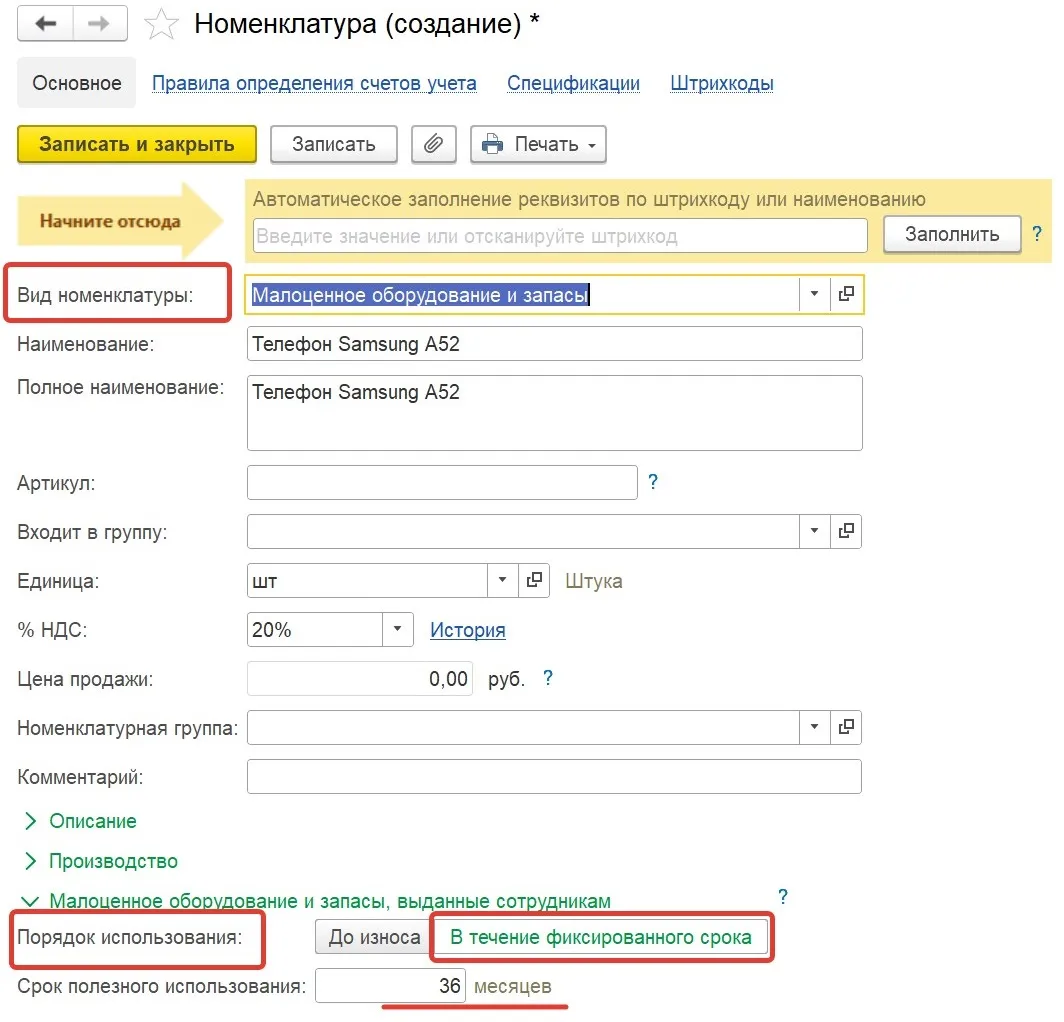

Для корректного учета нашего телефона в карточке номенклатуры обязательно выбираем вид номенклатуры Малоценное оборудование и запасы.

В этой же карточке мы можем установить срок использования нашего телефона (допустим мы определились что он должен составлять не менее 3 лет) или оставить значение До износа:

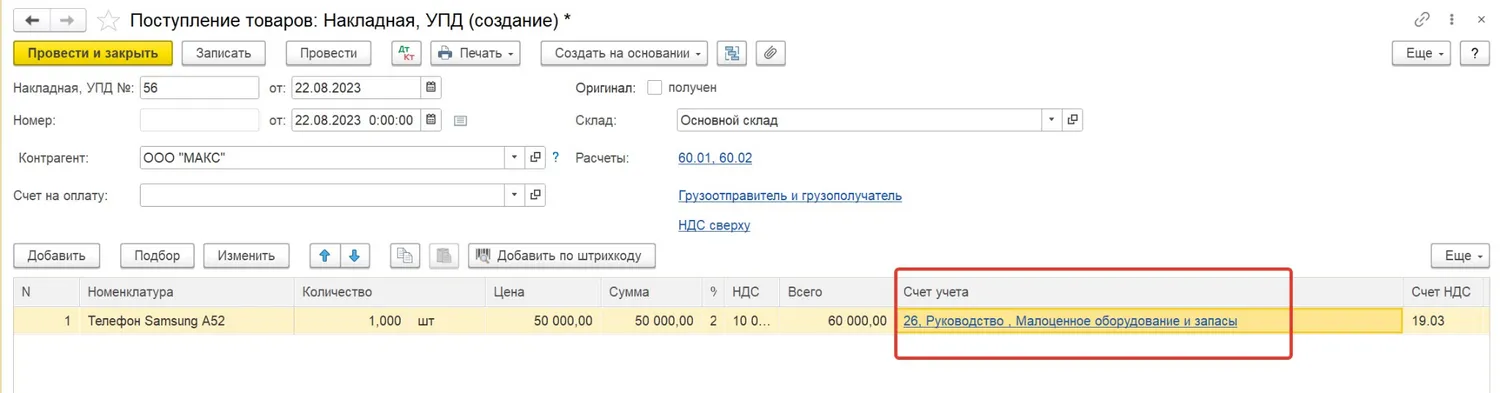

В документе поступления также важно заполнить графу Счет учета, указав счет, подразделение и статью расходов, на который должны быть отнесены расходы в бухгалтерском учете в момент поступления малоценного оборудования:

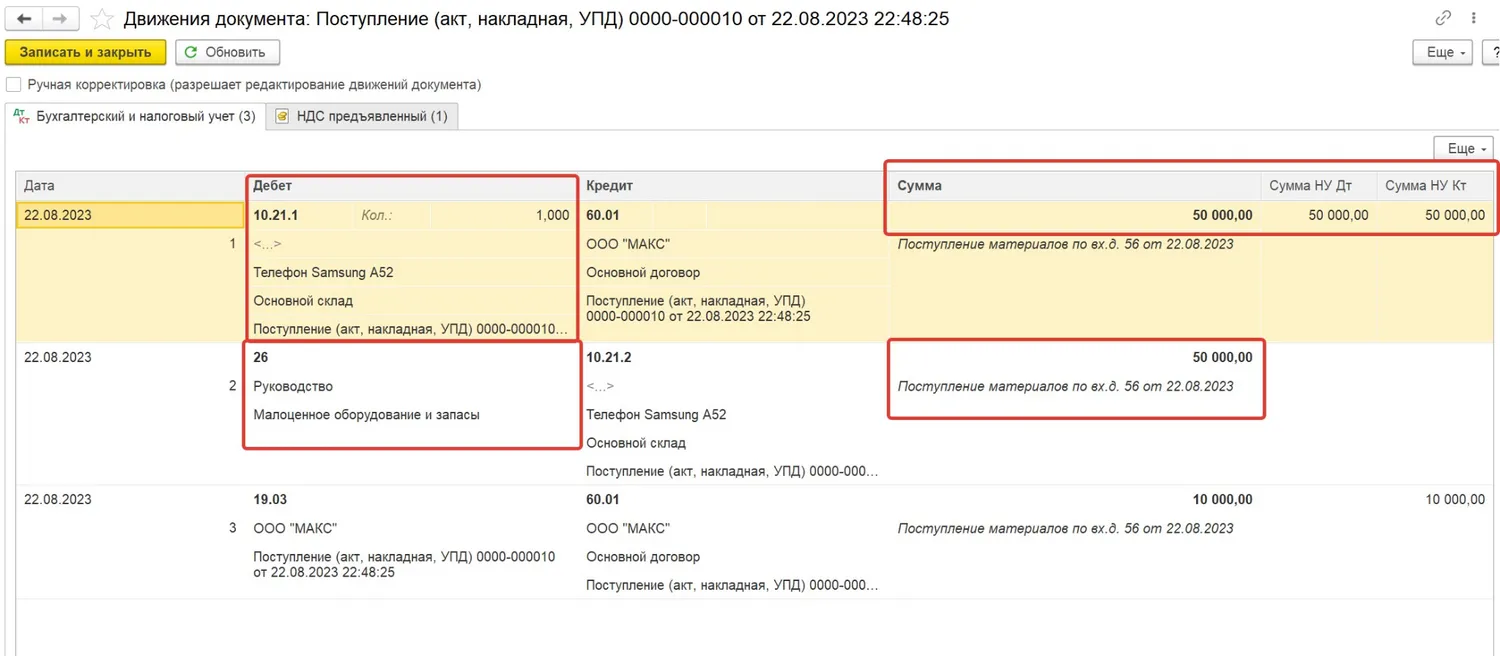

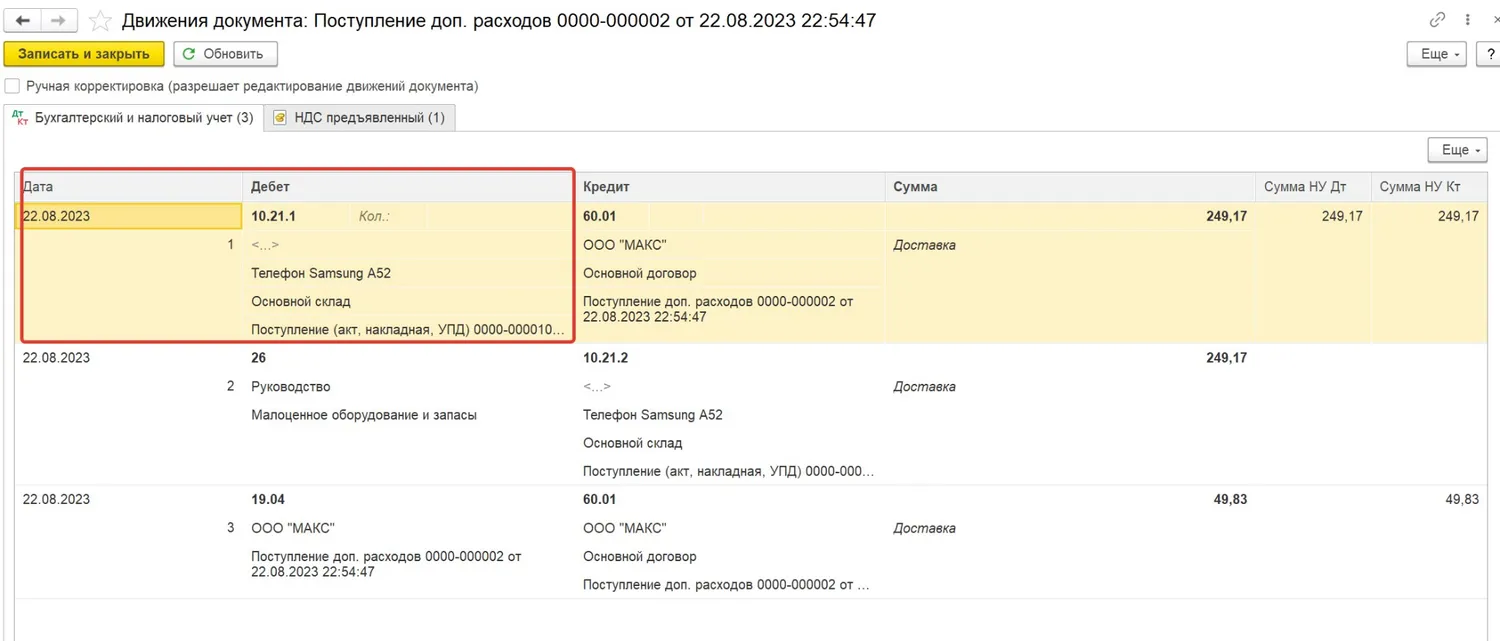

Проведенный документ формирует проводки по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 26 только в бухгалтерском:

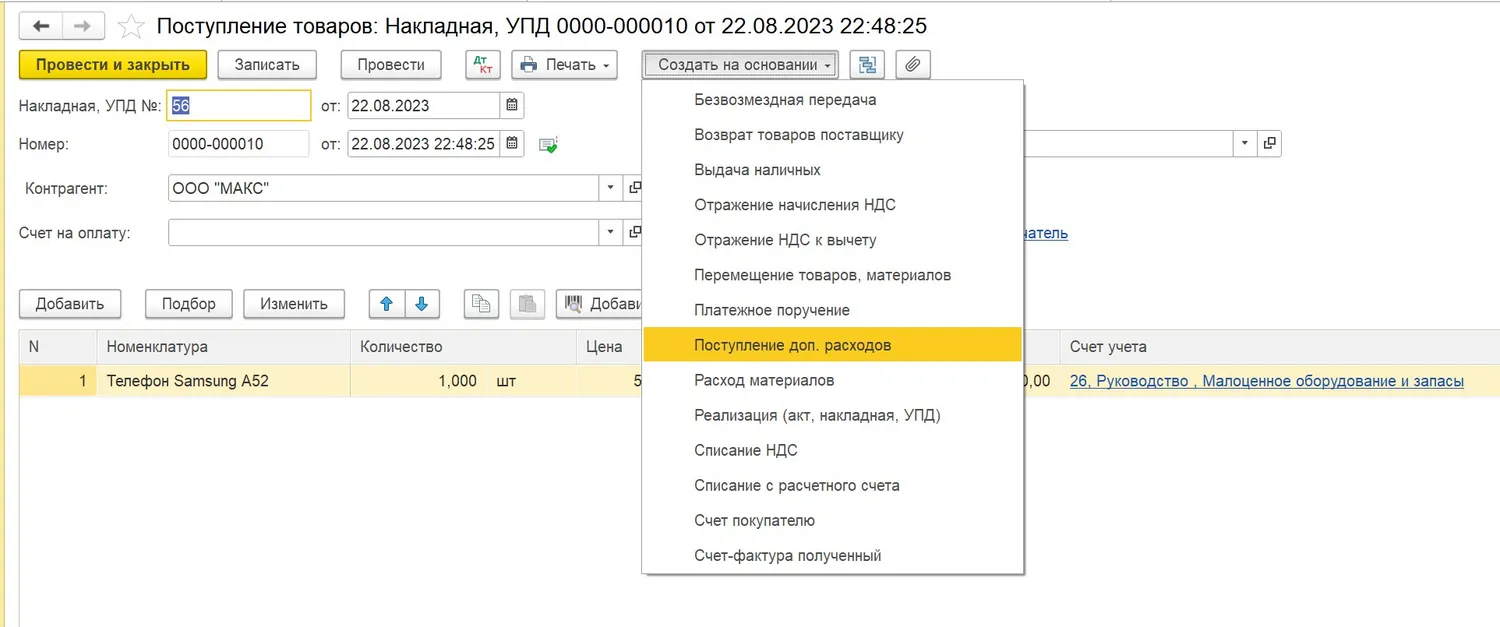

Телефон был приобретен с доставкой, поэтому нам необходимо включить ее в первоначальную стоимость как дополнительный расход. Не закрывая документ поступления нажимаем кнопку Создать на основании и выбираем вид документа Поступление доп. расходов:

Документ доп. расхода формирует нам те же проводки, что и основной документ поступления, то есть увеличивает себестоимость малоценного оборудования на счете 10.21:

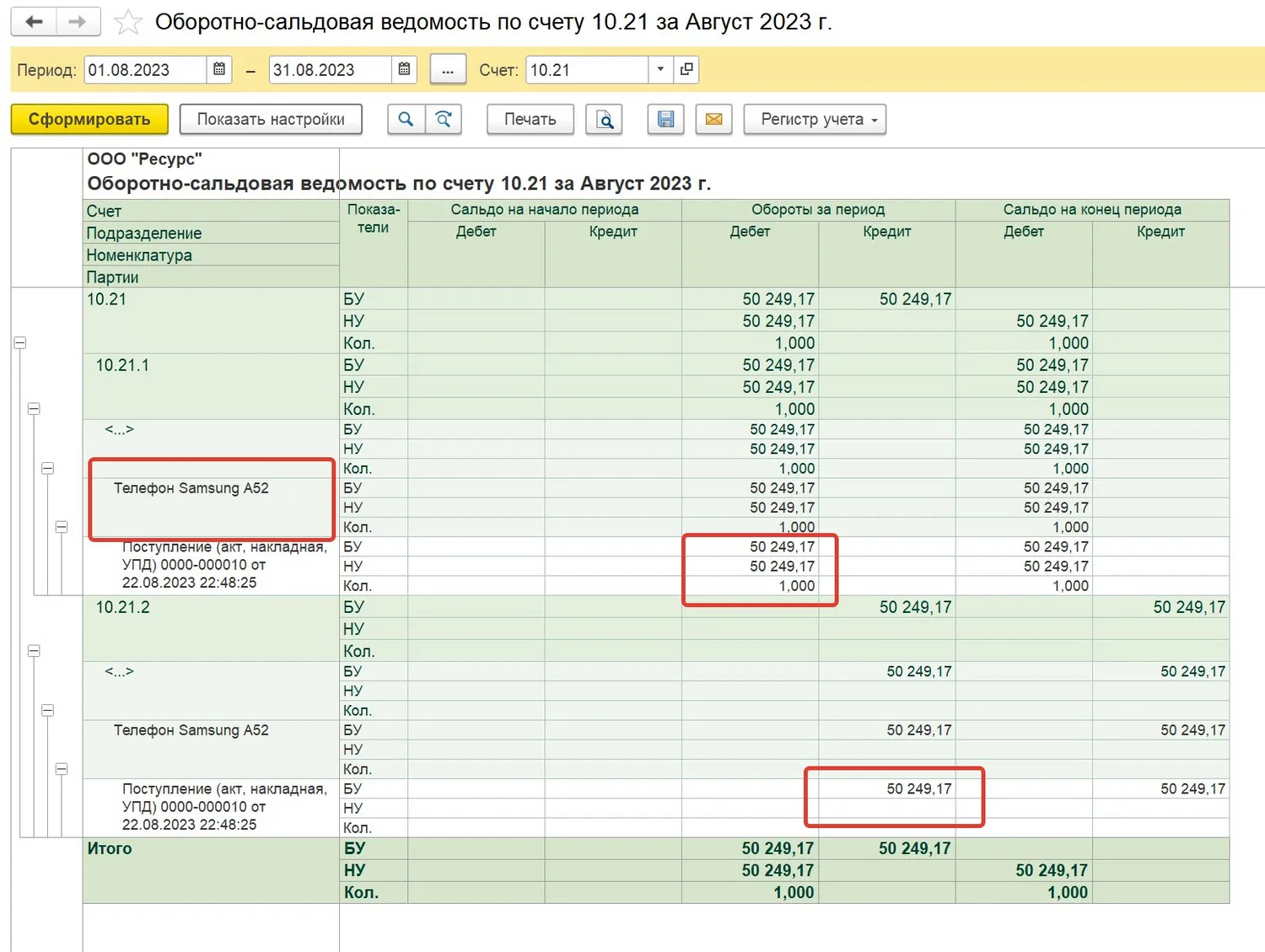

Сформируем оборотно-сальдовую ведомость по счету 10.21:

Из сформированной ведомости мы видим, что телефон принят к учету на счете 10.21.1. включая стоимость доставки (за вычетом НДС), а также списан в расходы в бухгалтерском учете.

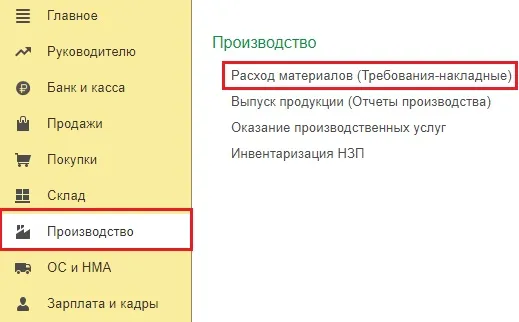

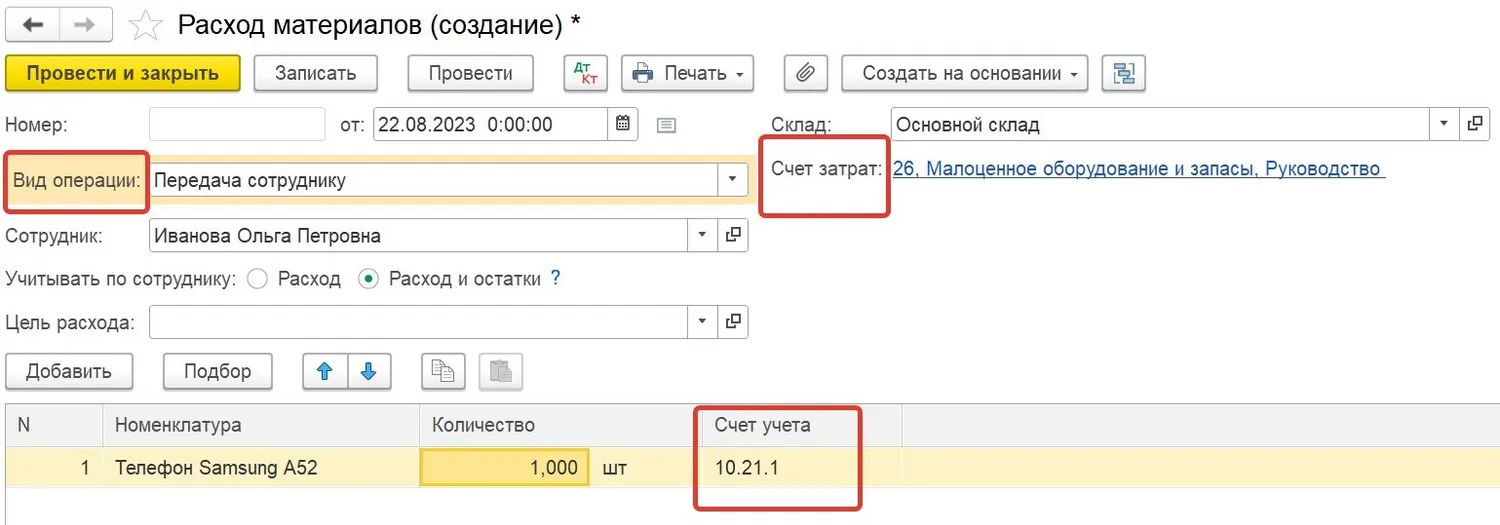

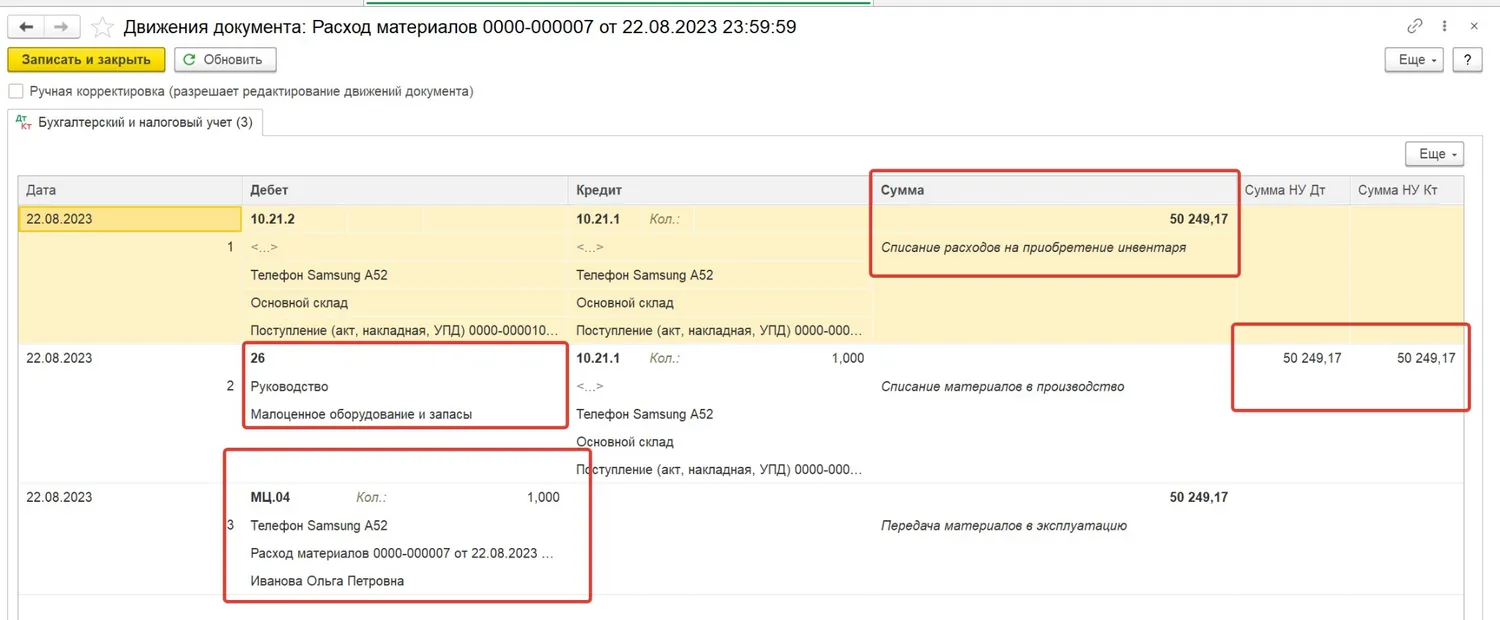

Далее мы должны передать наш телефон сотруднику в эксплуатацию. Для этого в разделе «Склад» создаем документ «Расход материалов (требования-накладные)» с видом «Передача сотруднику».

Заполняем в верхнем правом углу счет затрат для отнесения расходов в налоговом учете, по строке «Учитывать по сотруднику» ставим флаг в поле «Расход и остатки», именно это дает программе команду сделать проводку на счет забалансового учета МЦ.04:

В результате проведения документа формируются проводки по списанию стоимости нашего телефона со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 26 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

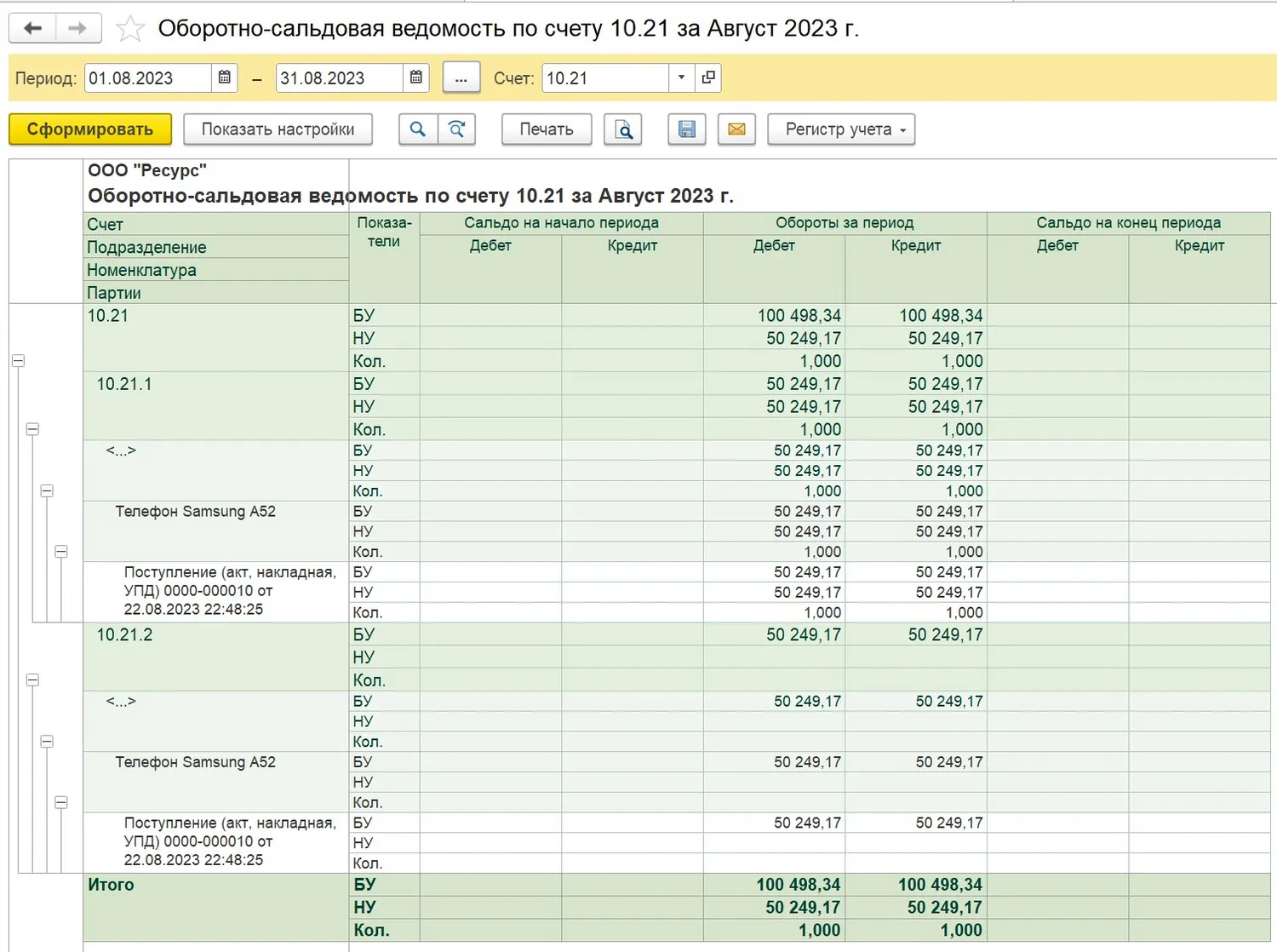

Сформировав оборотно-сальдовую ведомость по счету 10.21, мы видим, что счет закрылся, все проводки сделаны нами верно.

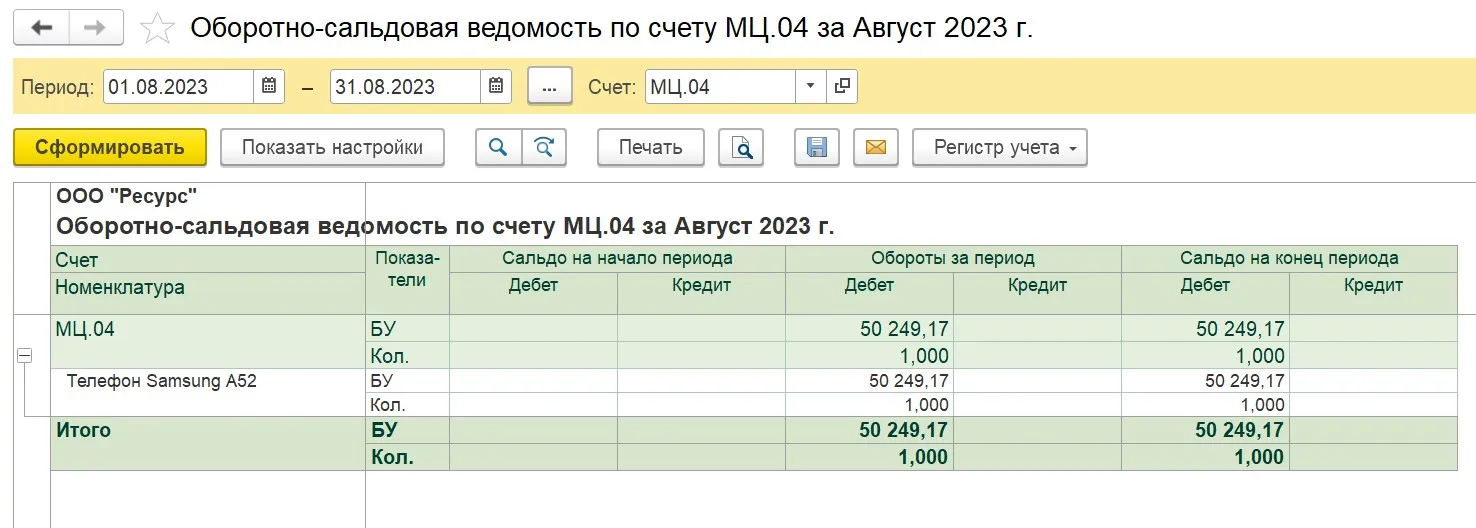

Теперь мы можем сформировать оборотно-сальдовую ведомость по счету МЦ.04 и посмотреть, какое оборудование числится за сотрудниками. При необходимости провести инвентаризацию:

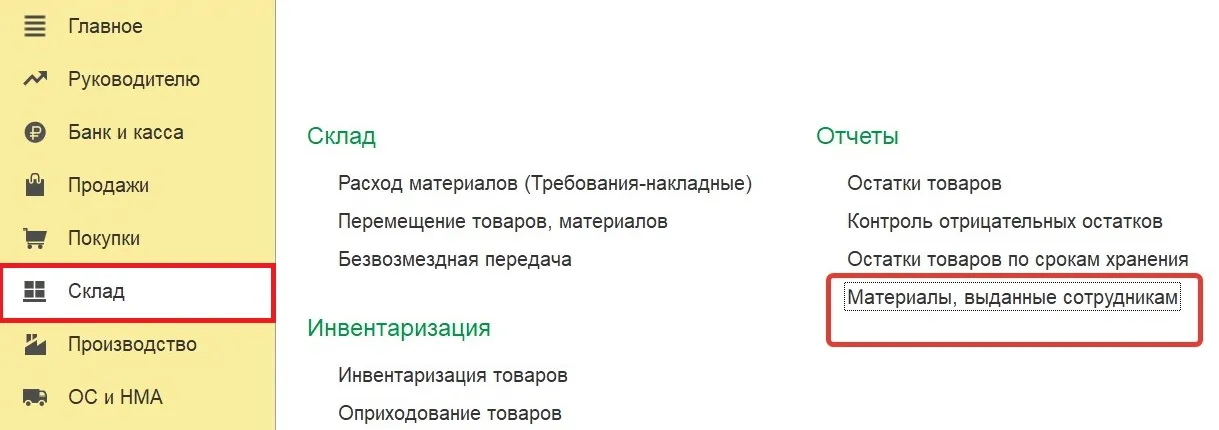

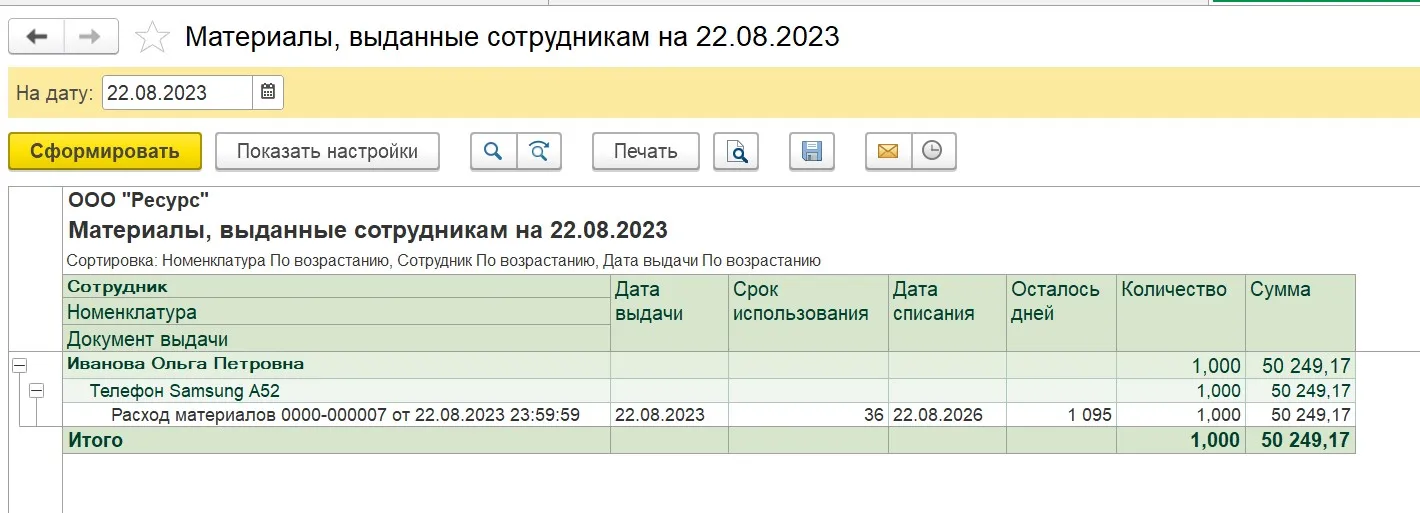

Можно также сформировать отчет, в котором отражается еще и срок эксплуатации оборудования сотрудником. Переходим в раздел «Склад» и открываем вкладку «Материалы, выданные сотрудникам»:

Выбираем нужную дату и по кнопке «Сформировать» формируем наш отчет:

Отчет позволяет контролировать наличие малоценного оборудования, инвентаря у сотрудников, факт возврата (например, при увольнении сотрудника), дату списания запасов, может пригодиться для инвентаризации и т.д.

Приказ на оплату сотовой связи сотрудникам образец — Moneyprofy.ru

Оплата мобильной связи для сотрудников взносами не облагается. Так решил Верховный суд (определение от 30.04.15 № 309-КГ15-1758). Но в некоторых регионах рискованно не начислять страховые взносы.

Отделения ПФР по Москве и Московской области не руководствуются решением ВС РФ, поэтому требуют от компаний платить страховые взносы с расходов на связь сотрудников.

Как сообщили «УНП», в фонде полагают, что решение касается только одного конкретного страхователя, который выиграл спор. Поэтому ревизоры по-прежнему будут доначислять взносы на оплату мобильной связи для сотрудников.

В связи с этим не ясно, как поступать компаниям. Есть два варианта:

Первый — платить взносы. Второй — спорить с фондом. Но тогда надо подготовить весовые аргументы, чтобы они сработали. Для этого, в приказе об оплате мобильной связи безопаснее обосновать, каким работникам и почему компания оплачивает связь (образец приказа смотрите ниже). Например, разъездным сотрудникам она нужна для связи с офисом в поездках.

Также безопаснее, чтобы оператор выставлял счета за услуги самой компании, а она перечисляла деньги напрямую оператору, не выдавая их на руки сотрудникам. Кроме того, стоит лимитировать суммы оплаты разговоров, тогда у фонда будет меньше оснований утверждать, что работники пользуются мобильной связью в личных целях.

С учетом мнения ВС РФ шансы на победу в споре очень хорошие.

Аргументы «за» и «против» начисления взносов

Фонд. Специалисты ПФР могут начислить страховые взносы на оплату мобильной связи по причине того, что сотрудники звонят по личным делам за счет компании. Поэтому они считают оплату сотовой связи облагаемым доходом.

Компания. В защиту своей позиции компания может привести следующие аргументы. Во-первых, плату компания перечисляет напрямую оператору.

Во-вторых, сотовый оператор выставляет счета на имя компании. В приказе об оплате мобильных надо предусмотреть, что сотовая связь нужна разъездным сотрудникам для связи с офисом.

При этом каждому работнику стоит оплачивать переговоры только в пределах лимита.

Образец приказа об оплате сотрудникам мобильной связи

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 52 об утверждении списка сотрудников,

которым для исполнения служебных обязанностей необходима мобильная связь

г. Москва 26.01.2015

1. Утвердить нижеследующий список лиц, которым для исполнения служебных обязанностей необходима мобильная связь, на 2015 год:

Из статьи Вы узнаете

1. Чем подтвердить обоснованность расходов на сотовую связь.

2. Как оформить использование сотрудниками личных телефонов и сим-карт в служебных целях.

3. В каком порядке отражаются расходы на сотовую связь в бухгалтерском и налоговом учете.

Расходы на услуги связи – один из тех видов расходов, которые есть практически у любой организации и ИП. Причем все большую долю в этих расходах занимают услуги сотовой связи.

И это неудивительно, ведь сотовая, или мобильная, связь позволяет намного оперативнее решать рабочие вопросы, а для некоторых работников использование стационарного телефона просто невозможно.

Так, например, без мобильных телефонов при осуществлении трудовой деятельности не обойтись сотрудникам с разъездным характером работы, а также работа которых связана с частыми командировками.

Поэтому перед работодателями встает необходимость обеспечить своих сотрудников сотовой связью, и сделать это так, чтобы учесть интересы работников и свои собственные и при этом избежать претензии налоговых органов. О том, как это сделать – читайте в статье.

Обеспечение сотрудников сотовой связью возможно в двух вариантах:

Выбранный способ (или их сочетание), а также все существенные условия использования работниками сотовой связи в служебных целях, необходимо закрепить в локальном нормативном акте. Таким документом может быть, например, Положение об обеспечении сотрудников сотовой связью.

В налоговом учете расходы на услуги сотовой связи, в том числе и на выплату работникам компенсации расходов на сотовую связь, принимаются как для расчета налога на прибыль (пп. 25 п. 1 ст. 264), так и при УСН (пп. 18 п. 1 ст. 346.

16 НК РФ). По общему правилу расходы на сотовую связь должны быть экономически обоснованы и подтверждены документально. При этом порядок документального подтверждения таких расходов напрямую зависит способа обеспечения сотрудников сотовой связью.

Корпоративная сотовая связь

Для подтверждения расходов на корпоративную сотовую связь потребуются следующие документы

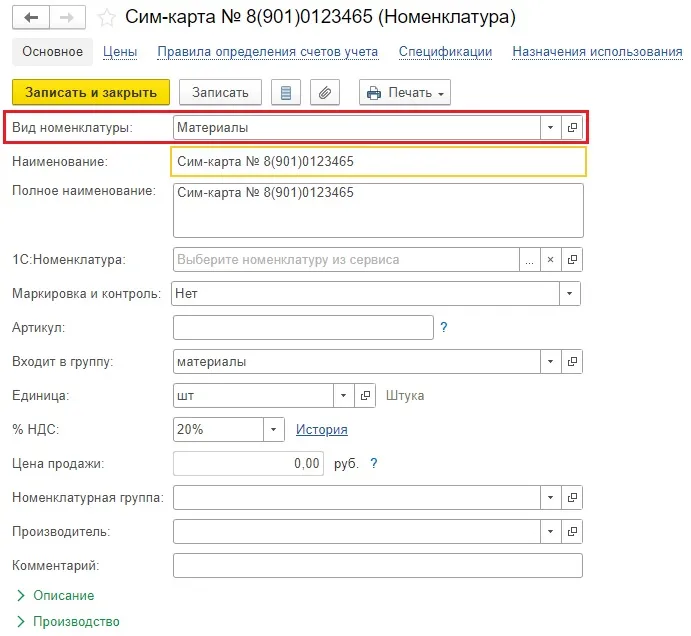

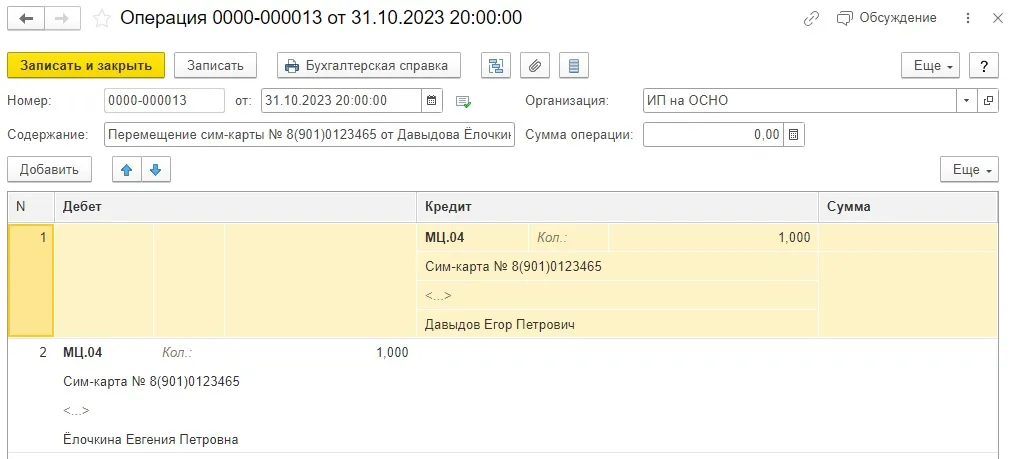

Как вести бухгалтерский учет сим-карт, выданных сотрудникам

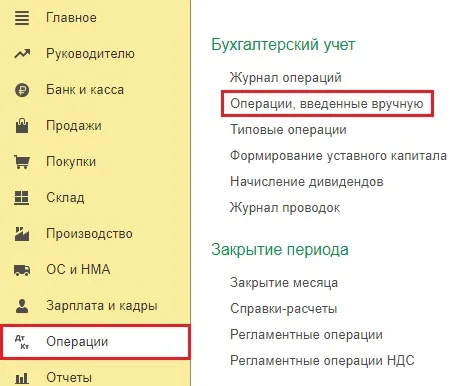

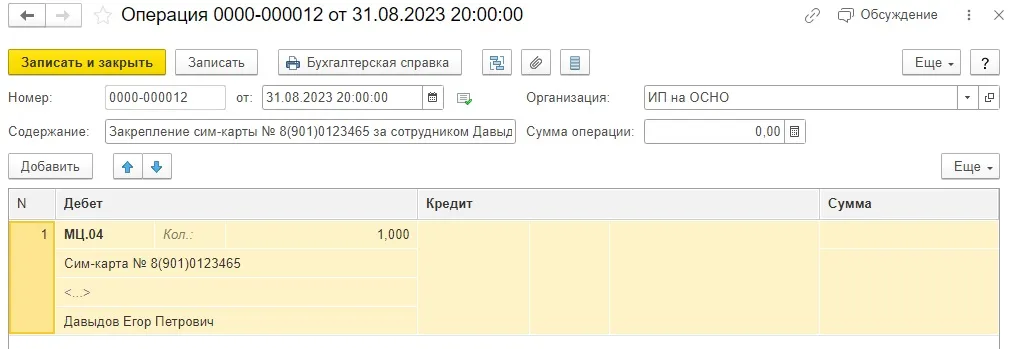

Сим-карты обычно выдаются бесплатно, но нам нужно закрепить ее за конкретным сотрудником. Для этого в разделе «Операции» создадим операцию, введенную вручную.

Счет учета по дебету указываем МЦ.04, сим-карту вводим с видом номенклатуры «Материалы», обязательно указываем сотрудника, за кем закрепляем сим-карту.

При возврате сим-карты необходимо сделать новую операцию, введенную вручную, с зеркальной проводкой, но уже по кредиту МЦ.04. В этом же документе можно снова выдать сим-карту новому сотруднику.

В следующей статье разберем вопрос компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программах 1С.

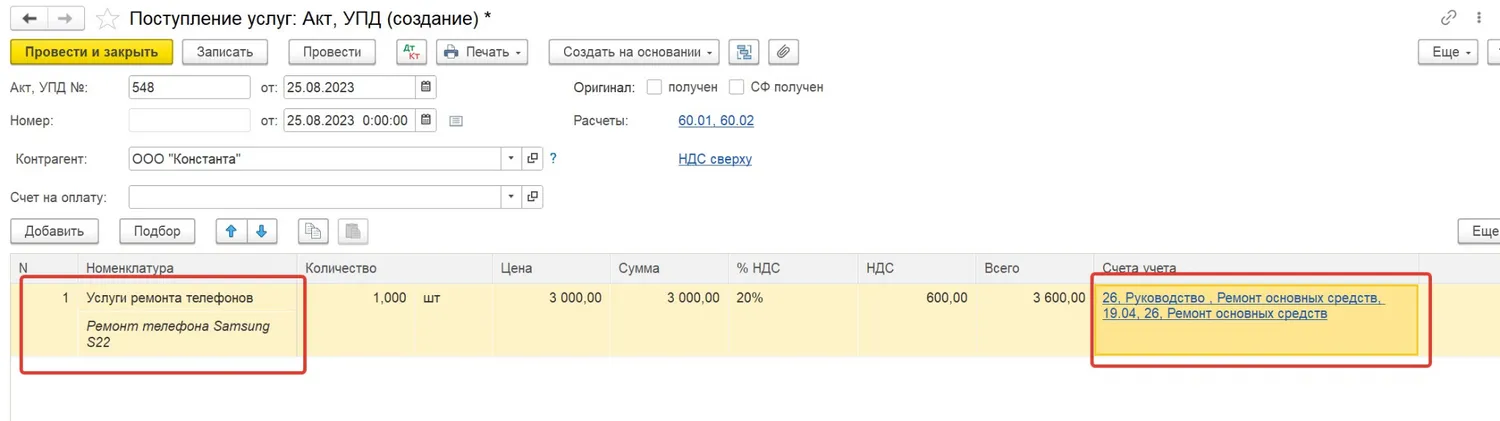

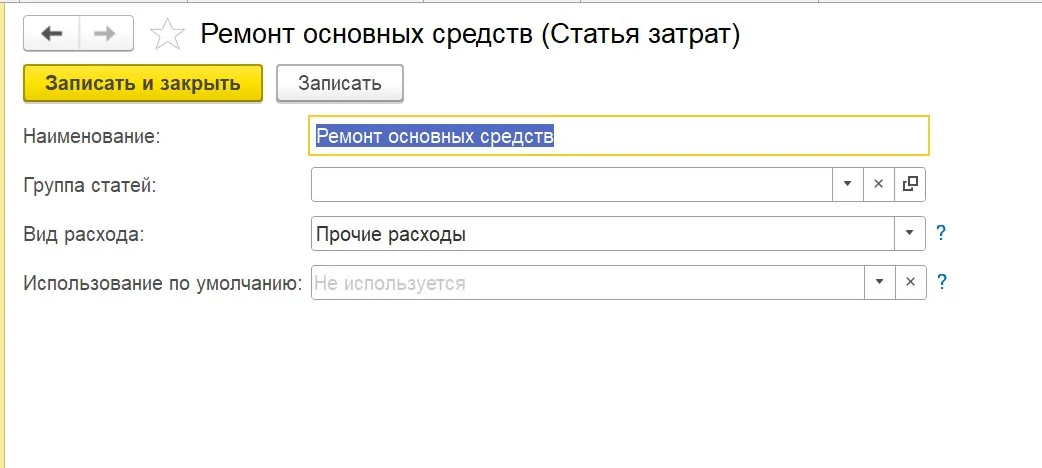

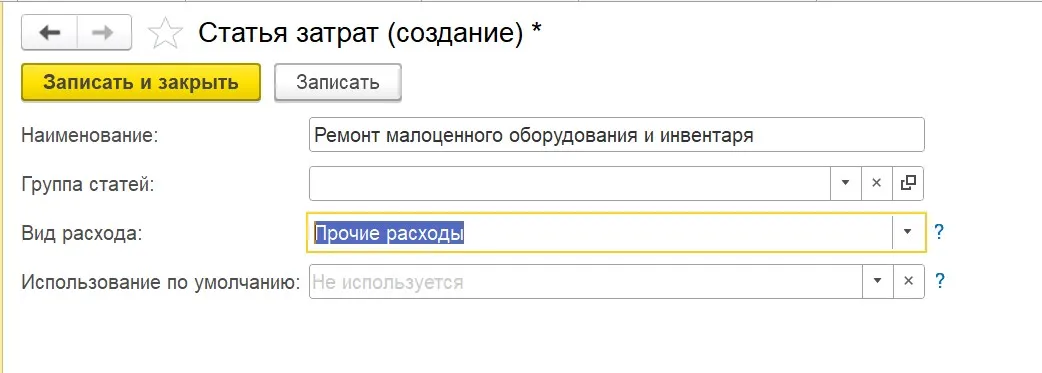

Расходы на ремонт телефона

В процессе эксплуатации телефона может возникнуть необходимость в его ремонте.

Расходы на ремонт телефона, независимо от того, является он основным средством или малоценным оборудованием, признаются расходами периода, в котором они понесены, в размере фактических затрат в силу ст. 260 НК.

Счет учета расходов на ремонт основного средства соответствует тому счету, на который принимаются расходы по его амортизации (в нашем случае счет 26), а расходы на ремонт малоценного оборудования учитываются на счете, на который были списаны расходы на момент принятия его к учету и ввода в эксплуатацию (в нашем случае это также счет 26).

Для учета услуг по ремонту в программе 1С: Бухгалтерия предприятия ред. 3.0 в разделе «Покупки» — «Поступление (акты, накладные, УПД)» создаем документ с видом «Услуги (акт, УПД)»:

При заполнении в документе поступления графы «Счета учета» можно создать новую статью расходов «Ремонт основных средств». При принятии к учету услуг по ремонту малоценного оборудования можно создать аналогичную статью с наименованием «Ремонт малоценного оборудования и инвентаря».

В налоговом учете расходы на ремонт основных средств и иного имущества относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК), поэтому в поле вид расхода выбираем «Прочие расходы» в обоих случаях.

📹 Видео

Облагается ли компенсация на мобильную связь НДФЛ и страховыми взносами

Компенсация за мобильную связь не облагается НДФЛ и страховыми взносами, если звонки совершаются в рамках трудовой деятельности. Это касается тарифов с поминутной или посекундной тарификацией. Если работодатель компенсирует такому работнику расходы на мобильную связь по личным разговорам, то эти доходы будут облагаться НДФЛ и страховыми взносами.

Доверьте ведение бухгалтерского и налогового учета специалистам СберРешений и вам не придется разбираться во всех тонкостях назначения компенсаций, в том числе за использование мобильной связи.

Если работодатель предоставляет сотруднику безлимитный тариф, то компенсация освобождается от налогообложения в полном объеме.

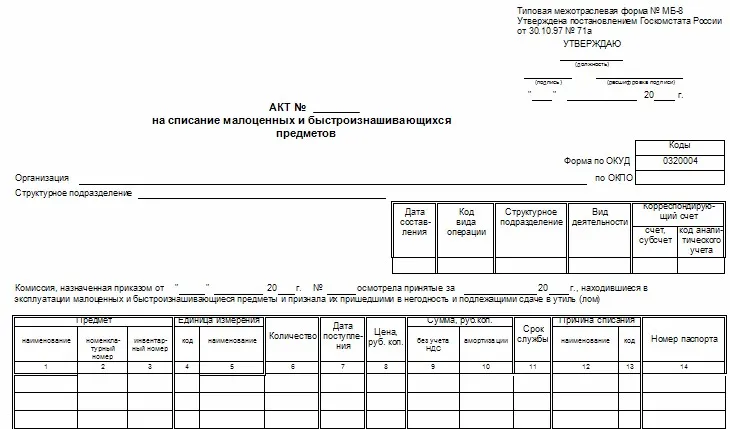

Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

Если телефон принят к учету как основное средство, то необходимо произвести списание на основании решения специально созданной комиссии, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Нужно ли для списания заключение эксперта?

Законодательство не содержит требования о наличии заключения технической экспертизы для целей списания основных средств в коммерческих организациях — необходимо лишь решение комиссии, созданной в компании, о таком списании.

Но если, например, вы обращались в сервисный центр и получили заключение о том, что телефон восстановлению не подлежит, то приложите его к Акту списания, лишним оно точно не будет.

Порядок списания телефона, который является основным средством, полностью соответствует порядку списания основных средств, неспособных приносить экономическую выгоду.

Если телефон принят к учету как малоценное оборудование, то для его списания также необходим акт комиссии. Типовой формы такого акта не установлено, поэтому вы можете составить его в произвольной форме либо использовать форму МБ-8:

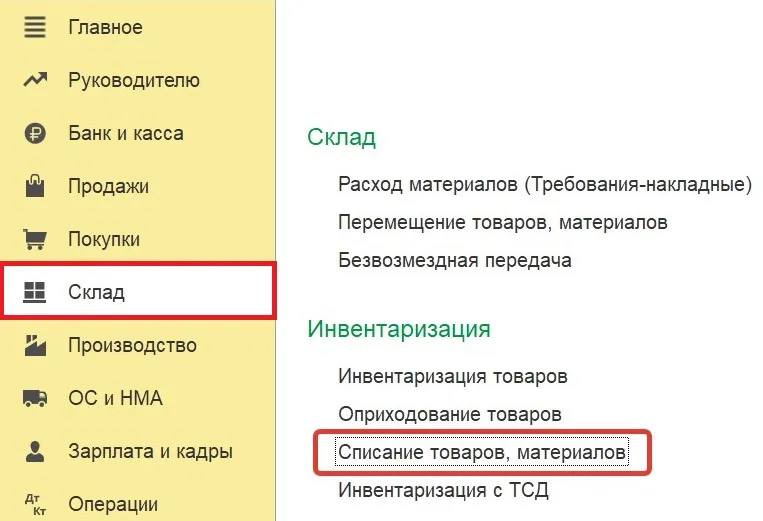

В программе 1С: Бухгалтерия предприятия ред. 3.0 списание малоценного оборудования на основании составленного комиссией акта делаем в разделе «Склад» — «Списание товаров, материалов»:

В документе списания телефона выбираем вид операции «Списание с сотрудника», указываем списываем объект и сотрудника, которому он принадлежит.

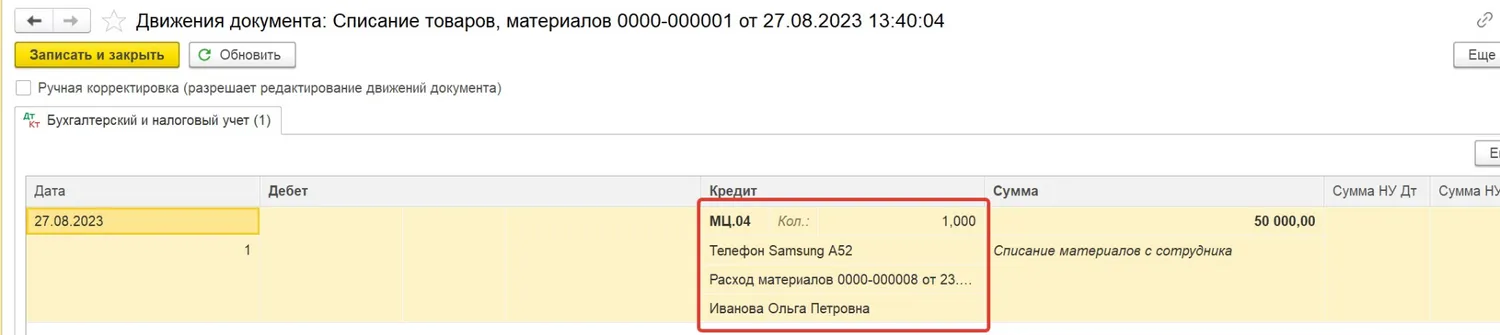

После проведения документ формирует проводку по списанию малоценного оборудования с забалансового счета МЦ.04:

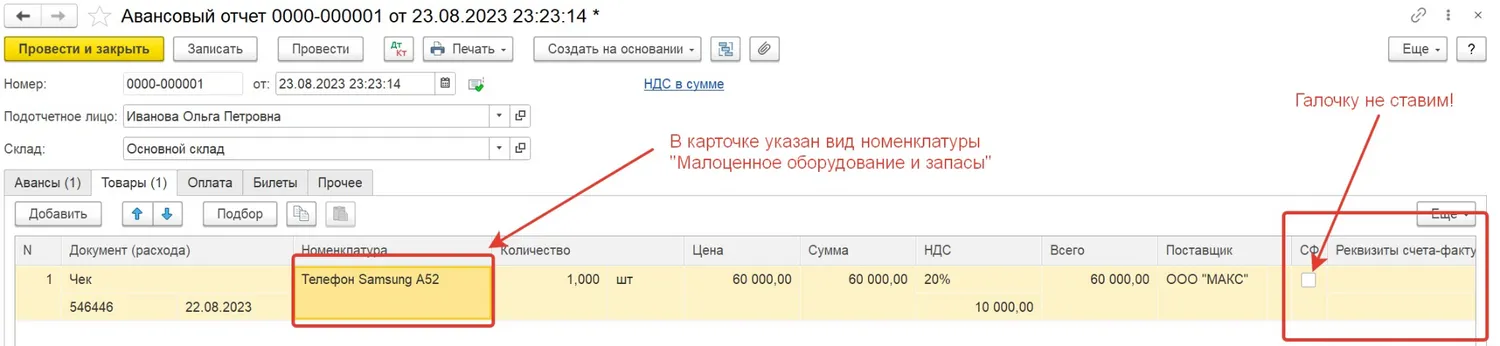

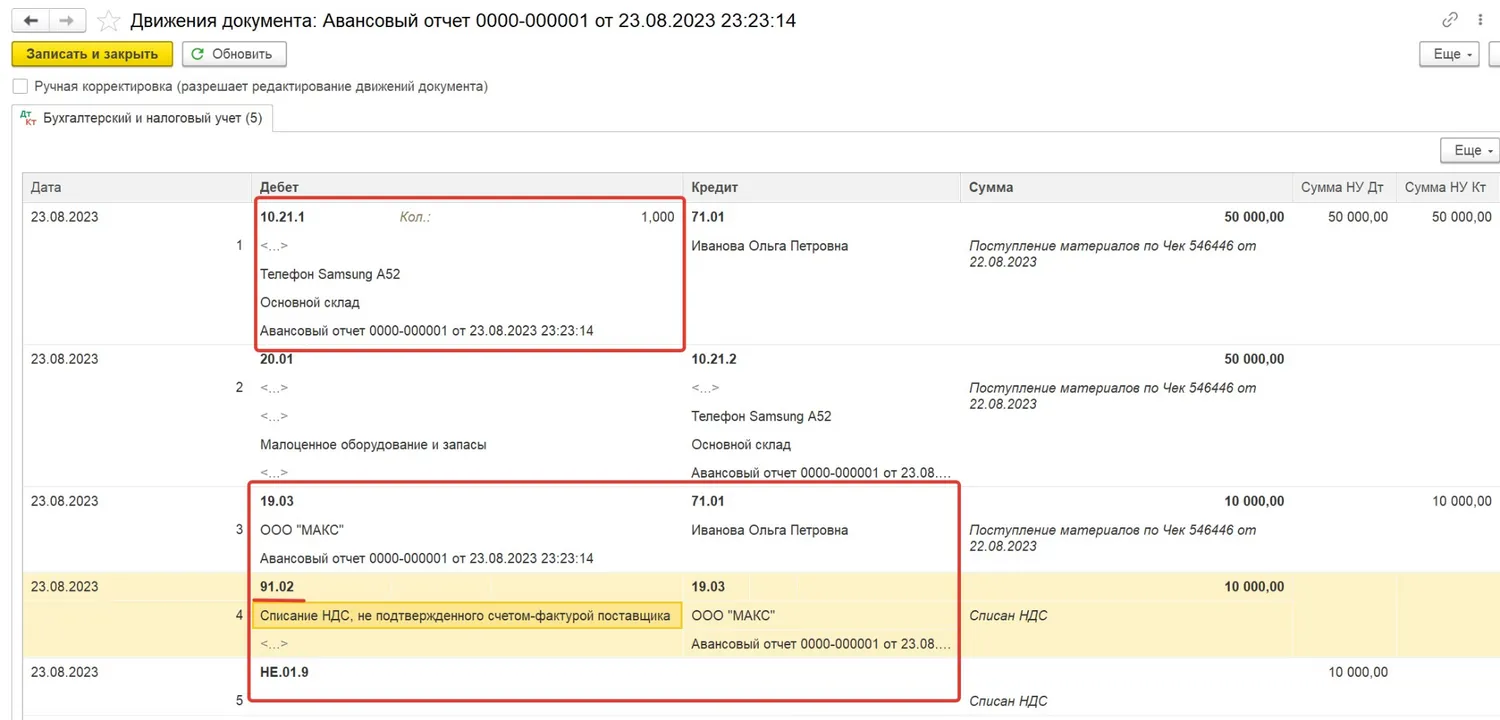

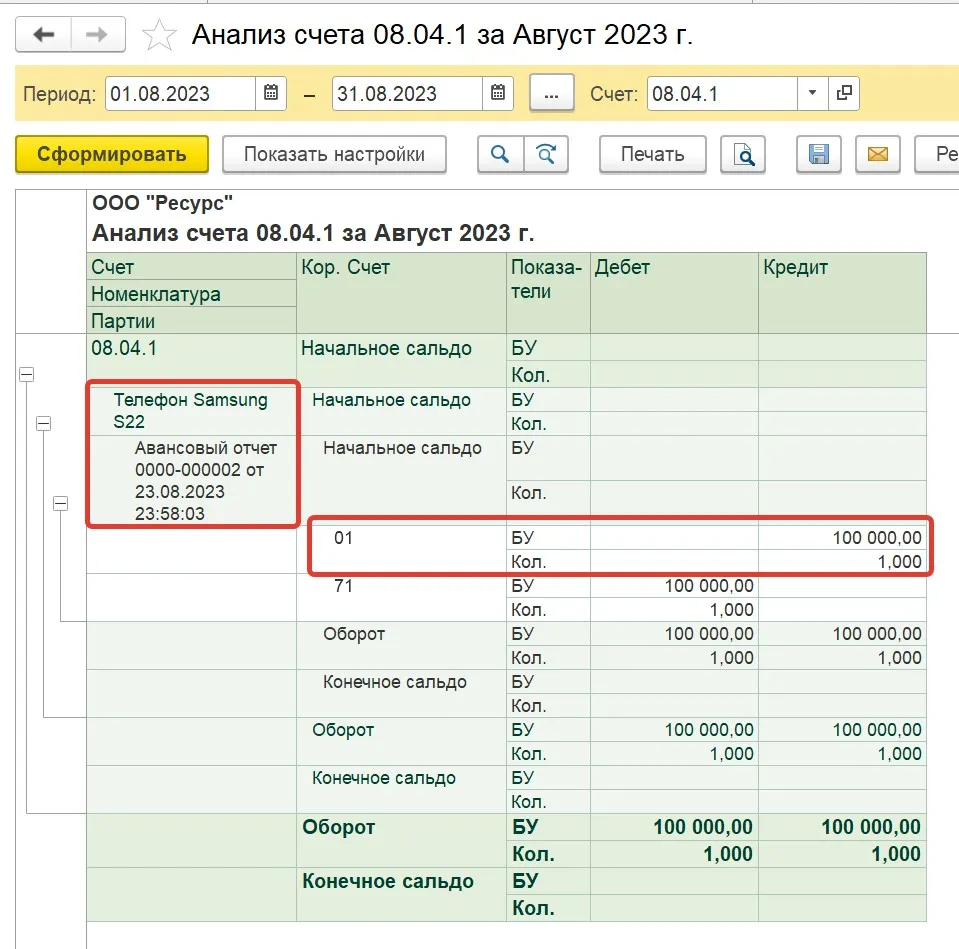

Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

Для примера возьмем те же самые телефоны, которые были у нас в предыдущем примере: телефон стоимостью 60 000 рублей (малоценное оборудование) и телефон стоимостью 120 000 рублей (основное средство).

Проводим от сотрудника авансовый отчет. Так как у нас нет от поставщика счета-фактуры, галочку в соответствующем поле мы не ставим:

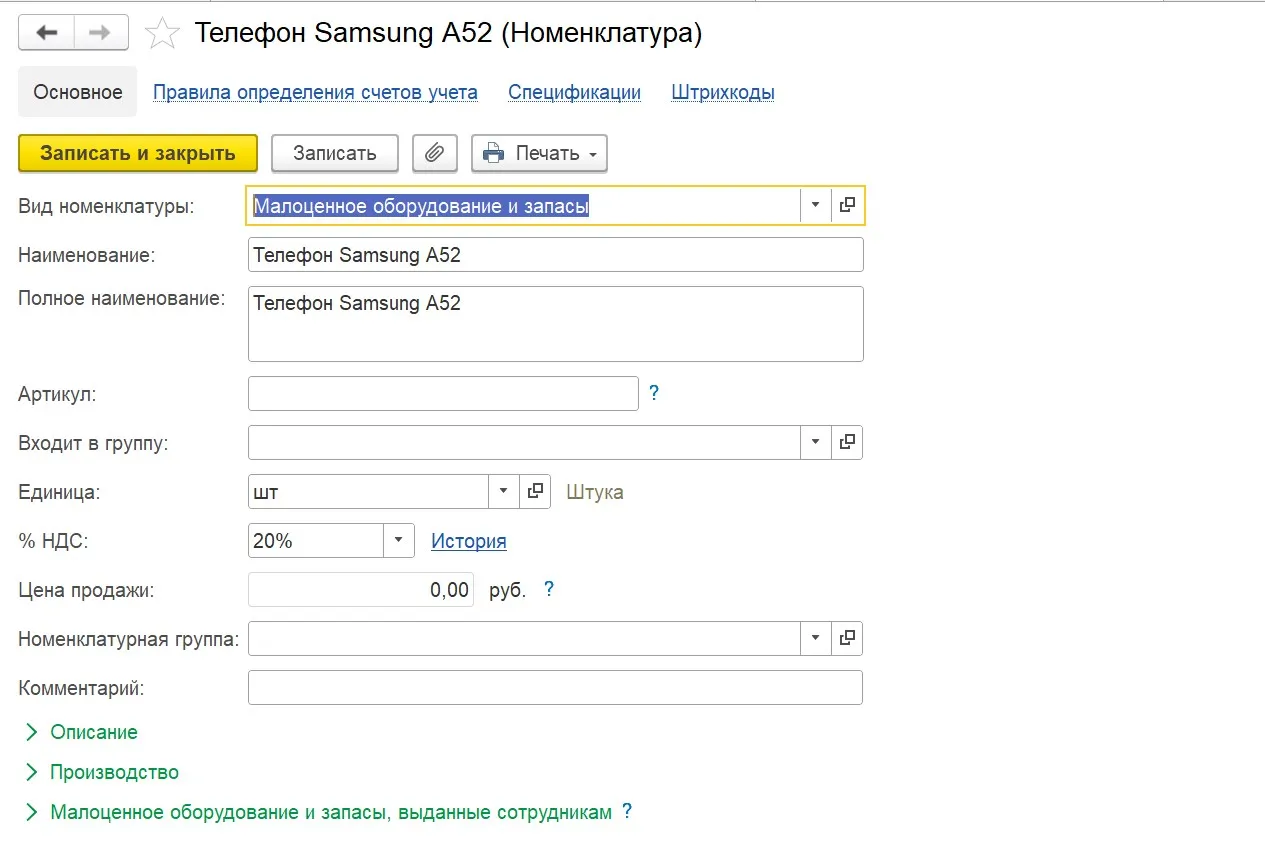

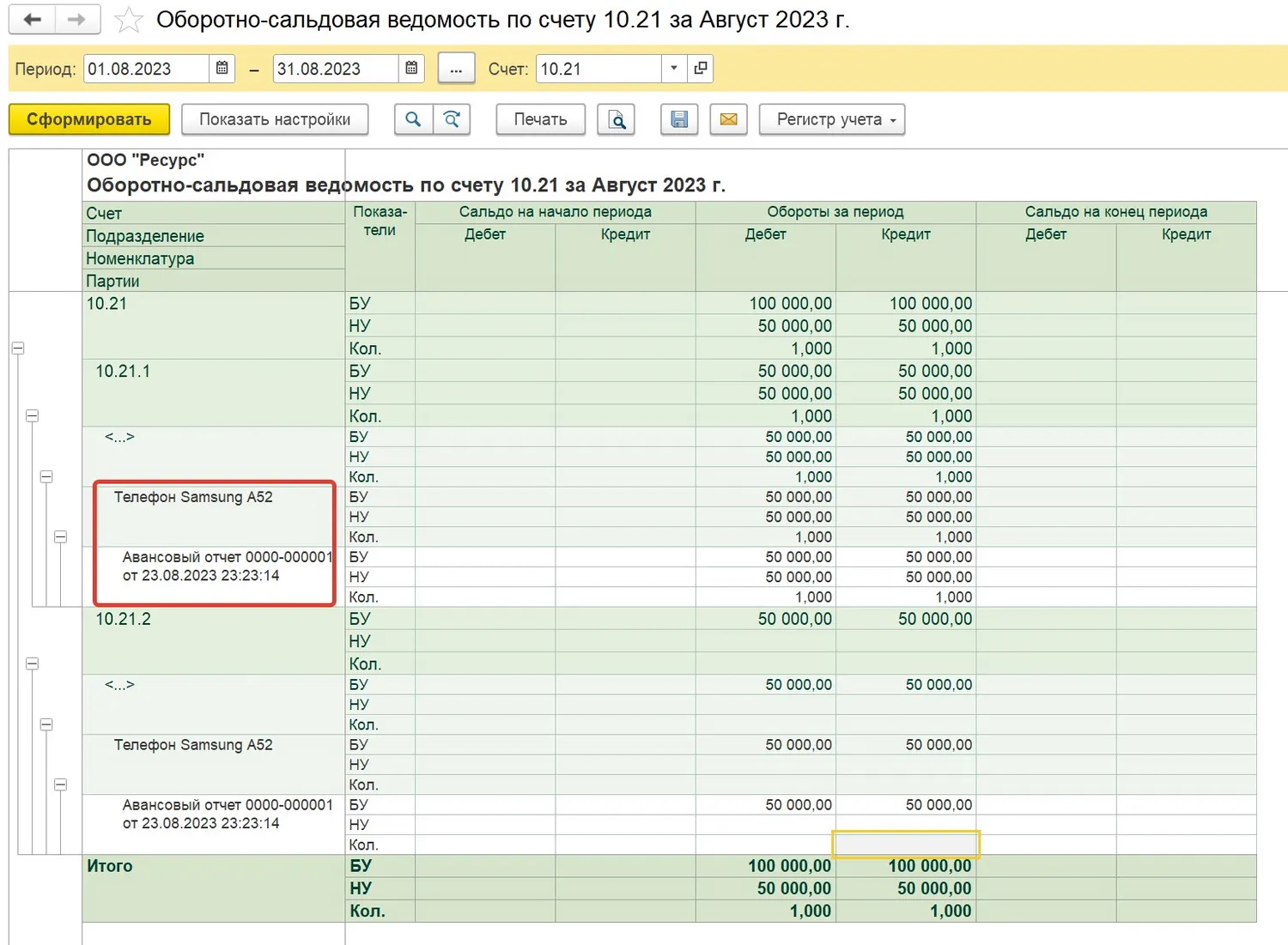

После проведения авансового отчета приобретенный телефон будет оприходован на счет учета малоценного оборудования 10.21 (так как в карточке номенклатуры при создании мы выбрали вид номенклатуры «Малоценное оборудование и запасы»), сумма НДС с 19 счета спишется в расходы (в бухгалтерском учете) на счет 91.02 на статью прочих доходов и расходов «Списание НДС, не подтвержденного счетом-фактурой поставщика»; к налоговому учету НДС, не подтвержденный счетом-фактурой, не принимается:

Далее, как и в предыдущем примере, мы передаем наш телефон сотруднику с помощью документа «Расход материалов (требования-накладные)», после чего счет 10.21 закрывается, а телефон попадает на забалансовый счет МЦ.04.

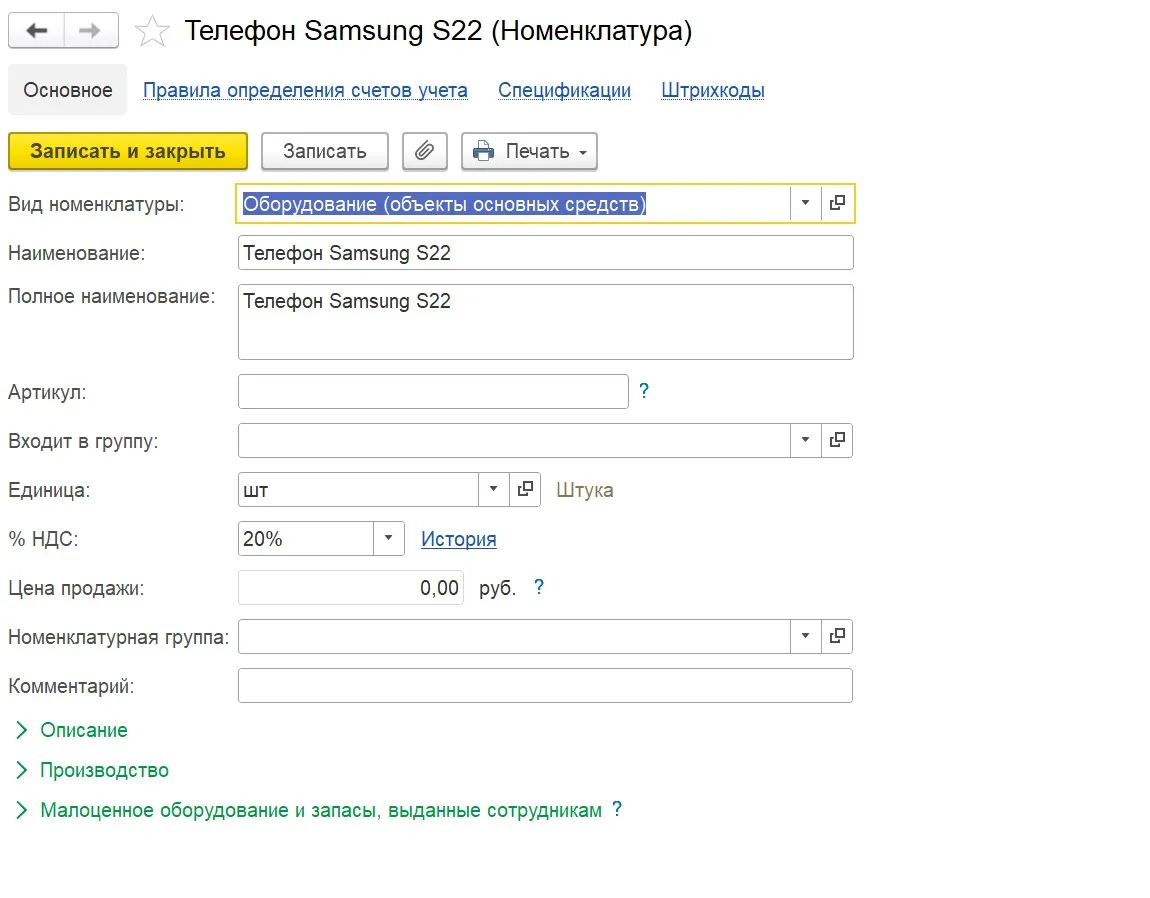

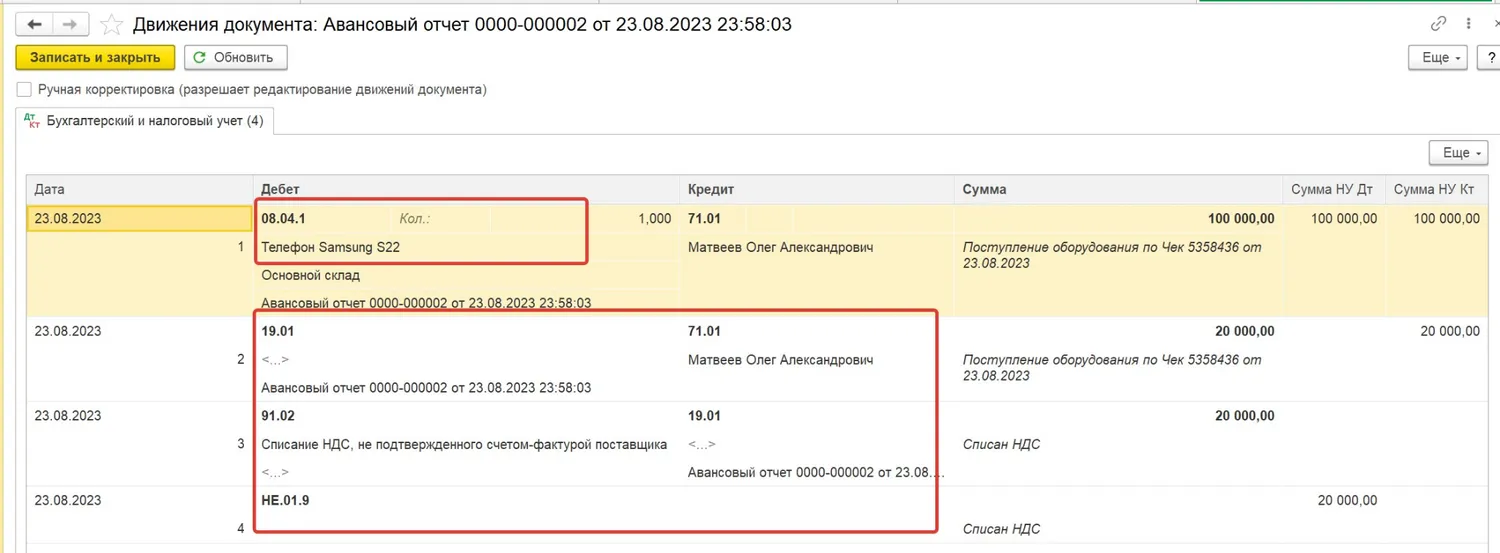

При поступлении по авансовому отчету телефона стоимостью 120 000 рублей, то есть того, который согласно положениям нашей учетной политики, относится к основным средствам, все проводки будут те же, кроме счета поступления. Это будет счет 08.04.1, так как в карточке номенклатуры для данного телефона нами выбран ранее вид номенклатуры «Оборудование (объекты основных средств)»:

После принятия телефона к учету по авансовому отчету оформляем документ «Принятие к учету ОС». Теперь телефон числится на балансе организации в качестве основного средства:

Как оформить и компенсировать работникам расходы на мобильную связь

Порядок оформления и компенсации таких затрат зависит от того, использует ли работник свое личное имущество или это имущество предоставляет ему работодатель.

Работник использует свой телефон, сим-карту и тариф

Для компенсации затрат работнику, который использует свой телефон и свою сим-карту с личным тарифом, работодатель должен:

В этом приказе указывается перечень должностей, которые используют в работе мобильную связь, и определяется лимит расходов на каждую должность.

Компенсация является частью заработной платы работника, поэтому условие об этой выплате нужно включить в трудовой договор или допсоглашение к нему. Также можно составить отдельный документ, в котором работодатель пропишет правила использования мобильной связи.

У работника необходимо запросить копию договора с оператором сотовой связи, а также детализацию звонков, осуществленных в течение месяца.

Документы, подтверждающие расходы на мобильную связь

Для того чтобы учесть расходы на мобильную связь в составе затрат по налогу на прибыль и УСН, необходимо, чтобы эти затраты были экономически обоснованы и документально подтверждены. К подтверждающим документам относится:

В нем, как уже было сказано выше, указывается перечень должностей, которые используют в своей работе мобильную связь, и лимиты расходов на каждую должность.

Этим документом подтверждается необходимость осуществления звонков в рамках должностных обязанностей конкретного работника.

В трудовом договоре, как уже было сказано выше, должны быть прописаны условия о компенсации расходов на мобильную связь.

К ним относятся счет об оказанных услугах, договор на оказание услуг мобильной связи и детализация звонков.

Этот документ составлять не обязательно, но лучше, чтобы он был. В нем прописываются условия использования мобильной связи, порядок предоставления сотрудникам корпоративного телефона или сим-карты, лимиты на мобильную связь, порядок учета расходов на мобильную связь и прочие условия.

Обязательна ли детализация звонков

По этому вопросу единой практики между налоговиками и судами не сложилось.

Налоговики настаивают на необходимости детализации звонков в целях подтверждения их служебного характера, а суды указывают на то, что детализация необязательна, так как она не раскрывает характер разговоров, а содержит лишь перечень телефонов, по которым звонили сотрудники.

Чтобы у налоговиков не было претензий, работодатель может использовать один из следующих способов:

В этом случае детализация не потребуется. Плюсом также будет то, что налоговики не возражают против учета расходов на связь по таким тарифам.

Если работодатель установит лимит расходов на использование мобильной связи, и работник превысит этот лимит, нужно будет оформить дополнительные документы для того, чтобы возместить ему этот перерасход.

Приказ, заявление, служебная записка, размер

Некоторые профессии неразрывно связаны с частыми переговорами, в том числе в телефонном режиме. Так как мобильная связь используется для обеспечения рабочего процесса, то и расходы должен нести работодатель. Компенсация распространяется только на рабочие звонки, поэтому нужно правильно учесть сопутствующие личные беседы.

Нормы в этой сфере

Возмещение трат работника, осуществленных им для обеспечения непрерывности рабочего процесса, закреплена ст. 164 ТК РФ. Статья 188 трудового законодательства отражает случаи, позволяющие рассчитывать на компенсацию:

Последний вариант можно применить только в том случае, когда стоимость аппарата составляет 40 тыс. руб. и более. Если же приобретение средства связи потребовало меньшей суммы, значит, оно относится к материальным затратам.

Статьи 41 и 45 ТК РФ гласят о том, что порядок компенсации расходов за сотовую связь, должен быть отражен в коллективном договоре, а также в других внутренних локальных актах.

В процессе определения размера выплаты должны участвовать обе стороны. Сведения об объеме компенсации рекомендуется включать в трудовой договор.

Если договоренность была достигнута уже после подписания соглашения, то материальные изменения можно отразить в дополнительном документе.

Внимание: компенсация мобильной связи должна быть обоснована с экономической точки зрения (улучшение показателей, повышение эффективности труда и т.д.), иначе руководитель рискует получить административной наказание.

В каких случаях требуется компенсация мобильной связи сотрудникам

Затраты на телефонную связь – расходы, присущие практически любому учреждению. При чем, большая доля чаще всего принадлежит сотовым операторам.

В этом нет ничего удивительного, так как появление мобильных телефонов значительно увеличило оперативность решения рабочих вопросов, а некоторые специальности попросту не предполагают использование стационарных аппаратов (водители, торговые представители и т.д.).

Чтобы обеспечить подчиненных мобильной связью, можно использовать один из нижеприведенных вариантов:

Действующее законодательство требует, чтобы назначению выплат предшествовали анализ экономической обоснованности и предоставление подтверждающих документов.

Ее расчет

Уточнение размера выплаты подчиненному, пользующемуся в рабочих целях личной мобильной связью, предполагает проведение переговоров, результатом которых должна стать точная сумма компенсации. Завершающим моментом является отражение достигнутой договоренности в трудовом договоре или дополнительном соглашении.

Если использование личной связи в рабочих целях является не единичным случаем для организации, то целесообразнее отразить порядок расчета и предоставления компенсаций в коллективном договоре.

Для обеспечения контроля и предупреждения нарушений со стороны сотрудников, руководитель должен включить в должностную инструкцию информацию о месячном лимите мобильной связи и возможных последствиях перерасхода.

Компенсационная выплата может быть рассчитана и перечислена только после издания соответствующего приказа, гласящего о сумме, сроках и порядке предоставления. В знак ознакомления подчиненный должен поставить свою подпись.

Если в организации установлен ежемесячный лимит, то каждому подчиненному должно быть известно об этом, так как превышение расходов придется оплачивать самостоятельно.

Приказ о компенсации мобильной связи сотрудникам

Если работодатель не возмещает такие расходы

Использование личного имущества подчиненных в рабочих целях, предполагает предоставление компенсации в соответствии со ст. 188 ТК РФ.

При этом статья 235 трудового законодательства гласит о том, что работодатель обязан полностью возместить причиненный ущерб (при наличии).

В основе расчета размера компенсации лежат рыночные цены, действующие на территории региона в период причинения материального вреда. Если сотрудник не возражает, работодатель может предложить натуральную форму возмещения – ремонт или замену испорченного имущества.

Порядок и срок компенсации телефонных переговоров должна быть определен и зафиксирован соглашением сторон. Информацию следует отразить письменно, например, в трудовом договоре, дополнительном соглашении и т.д.

Если работодатель не согласен компенсировать расходы, связанные с использованием личного мобильного тарифа на нужды организации, то он должен обеспечить подчиненных корпоративной связью. Не соблюдение условий соглашения о возврате трат можно обжаловать в судебном порядке.

Бухгалтерский учет расходов на мобильную связь

В бухгалтерском учете расходы на выплату компенсации за использование мобильной связи отражаются следующим образом:

Начислена компенсация за использование мобильной связи

Выплачена компенсация за использование мобильной связи

Расходы на страховку телефона

Услуги, приобретаемые с телефоном, такие как страховка, гарантия мы отражаем на счете 97 как расходы будущих периодов, постепенно списывая расходы на счет затрат (20, 23, 25, 26, 44) в срок, предусмотренный страховкой, или в срок оплаченного гарантийного обслуживания.

Налог на сотовую связь

ПРИМЕРНАЯ ФОРМА ПОЛОЖЕНИЯ

ОБ ИСПОЛЬЗОВАНИИ КОРПОРАТИВНОЙ МОБИЛЬНОЙ СВЯЗИ

Ф. И.О. руководителя организации!

(число, месяц, год)

Регламент об использовании корпоративной мобильной связи работниками

1. Общие положения

1.1. Положение об использовании корпоративной мобильной связи работниками (наименование организации) (далее — Положение) является локальным нормативным актом (наименование организации, регламентирующим порядок предоставления доступа и порядок использования работниками (наименование организации) корпоративной мобильной связи.

1.2. Положение определяет общие требования к порядку представления допуска к корпоративной мобильной связи, к учету выдачи и возврата SIM-карт, к контролю над соблюдением правил пользования корпоративной мобильной связью, нормы и порядок возмещения расходов на корпоративную мобильную связь.

1.3. Требования Положения обязательны для всех работников (наименование организации), участвующих в выполнении операций, предусмотренных Положением.

Приказ о использовании корпоративной сотовой связи

Образец Приказа о порядке использования мобильной связи в хозяйственной деятельности

ПРИКАЗ № ____

г. __________ «__» ______ 2021г.

«О порядке использования

мобильной связи в хозяйственной деятельности»

В целях обеспечения в ООО «______________» быстрого доступа и оперативного обмена информацией между работниками предприятия и контрагентами, а также для эффективного выполнения производственных и административно — управленческих функций, связанных с подготовкой, организацией, ведением производства и продажей продукции

С приказом ознакомлен:

Системный администратор ______________

Приложение № 1

к Приказу № ___ от «____» __________ 2021г.

ДолжностьФ.И.О.Номер мобильной карты (sim-карты)Номер мобильной связиЛимиты расходов на переговоры в месяц(грн.)

Завантажити документ на комп’ютер

Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

Да, если соблюдаются следующие условия (ст. 188 ТК):

Это условие относится к ситуации, когда работник осуществляет звонки со своего личного телефона и (или) со своей сим-карты.

Работодатель компенсирует сотруднику использование личного имущества, только если работник пользуется им для выполнения должностных обязанностей.

Если указанные условия соблюдаются, работодатель может выплатить сотруднику компенсацию за:

Вместо выплаты компенсации, работодатель может обеспечить сотрудника корпоративным телефоном или сим-картой с корпоративным тарифом. В этом случае расходы на мобильную связь непосредственно несет работодатель.

О том, как оформить и произвести выплату компенсации за использование сотрудником мобильной связи, расскажем ниже.

Положение о мобильной связи

Настоящее положение разработано в целях регулирования исполнения обязанности Работодателя, установленной статьей 163 Трудового кодекса Российской Федерации, обеспечить нормальные условия для выполнения Работниками норм выработки в связи с необходимостью использования в деятельности организации, предприятия мобильной (сотовой) связи, а также определяет порядок получения, использования, оплаты и возврата средств мобильной (сотовой) связи.

2. Средства мобильной (сотовой) связи должны использоваться только для решения служебных вопросов, входящих в компетенцию Работника.

3. Средства мобильной (сотовой) связи выдаются Работникам на период нахождения в должности.

4. В целях экономии расходов по оплате услуг связи Работники подключаются к корпоративному тарифному плану на условиях льготной тарификации.

5. Для реализации настоящего положения используются мобильные (сотовые) телефоны .

6. В случае использования сотового телефона, принадлежащего Работнику, ему выплачивается компенсация за использование, износ (амортизацию) инструмента, оборудования и других технических средств, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием (ст.

Регламент использования работниками организации сотовой связи (примерный образец)

188 ТК РФ).

7. Перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование мобильной (сотовой) связи:

8. Вышеуказанные лимиты могут быть изменены в зависимости от объема и характера работы.

9. В случае превышения указанных лимитов сумма превышения удерживается следующим образом: .

10. Ответственность за сохранность средств мобильной (сотовой) связи несут Работники, их использующие.

11. Контроль за соблюдением Работником установленного лимита, использования и возврата средств мобильной связи Работником осуществляет .

12. С настоящими правилами пользования средствами мобильной (сотовой) связи в обязательном порядке должен быть ознакомлен каждый Работник, пользующийся мобильной (сотовой) связью, под роспись.

Приказ о расходах на сотовую связь (Вариант)

Наименование организации ПРИКАЗ ________________ N _______________ Место издания О расходах на сотовую связь

С целью соблюдения правил налогового учета, упорядочения и оптимизации расходов по оплате услуг сотовой связи и в связи с заключением договора N _____ от __ _____ 20__ с оператором мобильной связи «________» на оказание услуг

Положение об использовании корпоративной сотовой связи

Ввести в _____________________ (далее — Организация) ограничение расходов на мобильную связь.

2. Установить перечень работников, которые могут использовать для выполнения возложенных на них должностных задач и оперативного решения вопросов по обеспечению производственной деятельности Организации услуги связи (Приложение).

3. Установить лимит на разговоры с использованием сотовой связи в течение календарного месяца для одного служащего в размере _______.

4. Работникам использовать услуги сотовой связи исключительно в служебных целях.

5. Лицом, ответственным за взаимоотношения с оператором сотовой связи назначить главного бухгалтера (далее — Ответственный).

После получения счетов за мобильную связь, Ответственный проверяет связаны ли расходы с производственной деятельностью, а так же соответствие фактических расходов установленным лимитам.

В случае превышения фактических расходов над установленным лимитом, Ответственный сообщает руководителю фамилию сотрудника, допустившего превышение лимита и сумму превышения.

Одновременно Ответственный сообщает сотруднику, допустившему превышение, о наличии превышения лимита и величину превышения.

6. Сотрудник, допустивший превышение лимита, обязан письменно обосновать производственную необходимость этого превышения. В случае невозможности обоснования или неприятия обоснования, сумма превышения удерживается из заработной платы сотрудника.

7. Сумму расходов на услуги сотовой связи в пределах лимита относить на себестоимость .

8. В случае увольнения сотрудника, который пользовался услугами сотовой связи за счет Организации, телефон и SIM карта сдается Ответственному. После этого Ответственный запрашивает у оператора сотовой связи распечатку разговоров за период с начала месяца по дату получения им телефона. Лимит за неполный месяц рассчитывается пропорционально календарным дням.

9. Данный приказ подлежит корректировке в случае изменения лимита.

10. Отделу кадров знакомить вновь принятых работников с данным приказом после включения их в список сотрудников, использующих сотовую связь в производственной деятельности (Приложение).

Наименование должности руководителя организации Подпись Расшифровка подписи Визы С приказом ознакомлен: Подпись Расшифровка подписи Подпись Расшифровка подписи Подпись Расшифровка подписи Дата Приложение к приказу N _______ от __ ______ 20__ г.

Список сотрудников, использующих сотовую связь в производственной деятельности ————————————————————————— ¦ N ¦ Фамилия, ¦ Структурное ¦ Должность ¦ Номер ¦ ¦п/п¦ инициалы ¦ подразделение ¦ ¦ телефона ¦ +—+—————+———————+——————+—————+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ +—+—————+———————+——————+—————+ ¦ ¦ ¦ ¦ ¦ ¦ —-+—————+———————+——————+—————-

Данный пункт указывается в приказе в случае если иным локальным нормативным правовым актом не регулируется порядок отнесения затрат на себестоимость.

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера и может применяться как основа при разработке аналогичной формы с учетом специфики деятельности организации.

Источник страницы с документом:https://belforma.net/бланки/Приказ/Приказ_о_расходах_на_сотовую_связь_Вариант

Три месяца ведения бухгалтерии за 1 ₽

Получите три месяца сервиса «Моя Бухгалтерия Аутсорсинг» и квартальный отчет — за 1 ₽

Получите три месяца сервиса «Моя Бухгалтерия Аутсорсинг» и квартальный отчет — за 1 ₽

Работодатель предоставляет сотруднику сим-карту с корпоративным тарифом

Расходы на оплату услуг связи в этом случае несет работодатель, но так как сотрудник использует свой телефон, ему за это может быть выплачена компенсация.

Чтобы оформить компенсацию, нужно:

В этом документе работодатель также должен прописать лимиты расходов на каждую должность или каждого работника в отдельности.

Специалисты СберРешений помогут разобраться во всех нюансах оформления и выплаты компенсации за использование работниками мобильной связи. Доверьте ведение бухгалтерского, налогового и кадрового учета профессионалам!

В этом случае работодатель оформляет корпоративный тариф и сам в дальнейшем его оплачивает.

В договор необходимо включить условие о предоставлении сотруднику корпоративной сим-карты с соответствующим тарифом и использовании личного телефона. Правила пользования мобильной связью можно дополнительно прописать в специально разработанном положении.

К ним относится счет за оказанные услуги и детализация звонков по каждому номеру.

Расходы на выплату компенсации за использование мобильной связи относятся к прочим, которые связаны с производством и реализацией. Их можно включить в состав затрат для расчета налога на прибыль и упрощенного налога, который исчисляется при применении УСН на объекте «доходы — расходы».