МОСКВА, 29 янв — РИА Новости. Налоги для физических лиц являются обязательными платежами, которые удерживаются с официального дохода или которые необходимо оплачивать при продаже недвижимости или получения иной прибыли (НДФЛ). О том, какие налоги, в каком размере должны платить граждане в 2022 году и изменятся ли ставки – в материале РИА Новости.

- Плательщики и объект налогообложения

- Порядок расчета налога (ставки налога, налоговая база)

- Налоговые вычеты

- Порядок получения налогового вычета

- Оплата налога и представление отчётности

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

До 15 июля

Необходимо уплатить налог на доходы по 3-НДФЛ, предварительно заполнив декларацию о доходах за предыдущий год

В соответствии со статьей 75 Налогового кодекса РФ в случае неуплаты налогов в срок начисляются штрафные пени

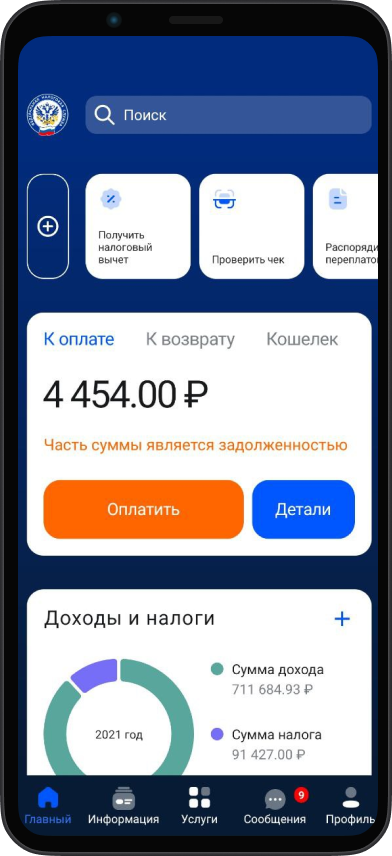

Как оплачивать налоги быстро?

Войдите в «Налоги ФЛ»

Зайдите в кабинет налогоплательщика через приложение «Налоги ФЛ». Это можно сделать с помощью подтвержденной учетной записи на Госуслугах

Нажмите «Оплатить сейчас»

На главной странице вы увидите сумму к оплате налога. Нажмите «Оплатить сейчас». Если в разделе «Главный» такой кнопки нет, значит у вас нет начислений

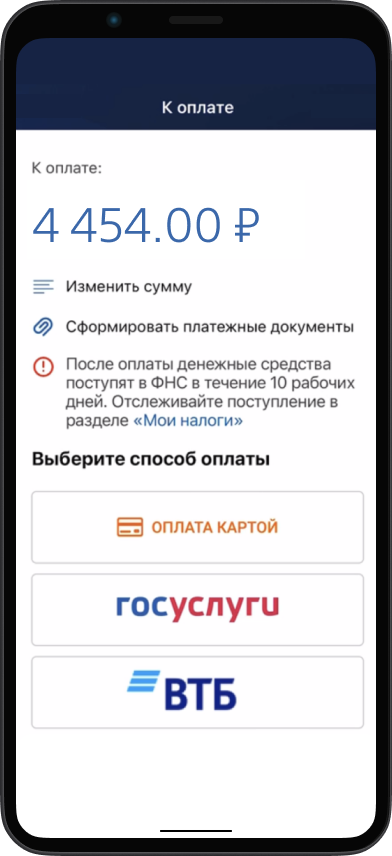

Выберите способ оплаты — ВТБ

После выбора оплаты через ВТБ произойдет автоматический переход в ВТБ Онлайн

Подтвердите оплату в ВТБ Онлайн

Мы предзаполним все реквизиты и вам останется выбрать счет списания и подтвердить оплату

Что для этого необходимо?

Личный кабинет ФНС

Зайдите в личный кабинет налогоплательщика «Налоги ФЛ»

Перейдите из приложения «Налоги ФЛ» в «ВТБ Онлайн»

- Порядок получения налогового вычета

- Как оплатить

- Представляем декларацию в налоговый орган

- Основания для отказа в приеме налоговой декларации

- Налоговые льготы

- В какой срок необходимо подать декларацию по 3-НДФЛ?

- Представление декларации

- Сроки представления декларации

- Налоговые вычеты

- Когда платить

- Оплата налога и представление отчётности

- В бумажном виде

- В электронной форме

- Порядок расчета налога(ставки налога, налоговая база)

- Уплата налога отдельными категориями физических лиц

- Кто платит

- Виды налогов

- Подоходный налог

- Налог на вклады

- Налог на облигации

- Налог от продажи недвижимости и сдачи в аренду

- Налог от источников дохода за пределами России

- Налог с выигрышей

- Налог с реализации иных товаров

- Налог на имущество

- Земельный налог

- Транспортный налог

- Капремонт

- Госпошлины

- НДС

- Таможенный налог или таможенная пошлина

- Акцизы на сигареты, алкоголь и бензин

- Как проверить налоговую задолженность?

- Ответственность за налоговые нарушения

- Программное обеспечение

- Примеры заполнения деклараций

- За что не надо платить

- Компенсация расходов на сотовую связь ндфл

- Часто задаваемые вопросы

- Плательщики и объект налогообложения

- Можно ли платить налоги за других?

- Что будет, если вовремя не заплатить налог?

Порядок получения налогового вычета

Основанием для получения имущественного налогового вычета у налогового органа является декларация по НДФЛ. В большинстве случаев помимо декларации в налоговый орган необходимо представить подтверждающие право на вычет документы. При этом, некоторые налоговые вычеты можно получить как у работодателя, так и через налоговую инспекцию.

Как оплатить

Оплатить налоги можно оффлайн:

- через отделения банков;

- через банкоматы (с помощью штрих-кода на квитанции);

- через терминалы самообслуживания в отделениях налоговой;

- через отделения многофункциональных центров;

- через отделения почтовой связи.

Перед тем, как оплачивать налоги оффлайн, необходимо получить квитанцию-извещение с идентификационным номером. Это можно сделать в отделении налоговой по месту регистрации объекта налогообложения.

Можно значительно сэкономить время, заплатив налоги через интернет. Сделать это можно через:

- сайт “Госуслуги”;

- личный кабинет налогоплательщика на сайте ФНС;

- специальный сервис на сайте ФНС;

- через банковские онлайн-сервисы и мобильные приложения.

Представляем декларацию в налоговый орган

^К началу страницы

С применением программного обеспечения:

- В режиме онлайн через сайт ФНС России с помощью сервиса «Личный кабинет налогоплательщика»

- по установленным форматам в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (Оператора ЭДО) с использованием электронной подписи налогоплательщика (ЭЦП).

Дополнительная информация о сервисе «Представление налоговой и бухгалтерской отчетности в электронном виде» размещена в разделе «Электронные сервисы».

Основания для отказа в приеме налоговой декларации

Существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию:

- отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

- отсутствие в декларации подписи налогоплательщика;

- представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

- представление декларации не по установленной форме;

- отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.

Налоговые льготы

Категории граждан, которые имеют право на налоговые льготы и виды объектов налогообложения, на которые эти льготы распространяются, закреплены в ст. 407 НК РФ. В частности, к льготным категориям относятся:

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- участники Великой Отечественной войны, ветераны боевых действий;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья и т.д., имеющие общую продолжительность военной службы 20 лет и более и др.

«Понятие налоговых льгот определяется в ст. 56 НК РФ. Это определенные преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщикам сборов по сравнению с иными лицами. Налоговые льготы как преимущества в таком случае подразумевают возможность не уплачивать определенные налоги или сборы либо осуществлять их оплату в меньшем размере», – отметил Владислав Ким.

В какой срок необходимо подать декларацию по 3-НДФЛ?

Налоговую декларацию необходимо подать не позднее 30 апреля года, следующего за тем календарным годом, в котором был получен доход. Если этот срок выпадает на выходной день, то он переносится на ближайший рабочий день.

Поэтому декларацию за 2021 год нужно было сдать не позднее 4 мая 2022 года.

Представление декларации

Налоговая декларация по налогу на доходы физических лиц — это документ, по которому физические лица отчитываются о сумме полученных ими доходов и относящимся к ним расходов, к порядку заполнения которого предъявляются определённые требования.

Декларацию можно заполнить как от руки, так и в электронном виде, использовав, например, программу, которая самостоятельно сформирует декларацию на бланках необходимой формы, готовую для подачи в налоговый орган.

С использованием бланка декларации, заполняемого от руки:

- бесплатно предоставляется в налоговых инспекциях;

- распечатывается с сайта ФНС России.

Узнать адрес инспекции можно с помощью сервиса: «Адрес и платежные реквизиты Вашей инспекции»

При заполнении декларации от руки заполнение полей формы осуществляется заглавными печатными символами, а, в случае отсутствия какого-либо показателя, в ячейках соответствующего поля проставляется прочерк.

Сроки представления декларации

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

В соответствии со статьей 11 Налогового кодекса местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской Федерации. При отсутствии у физического лица места жительства на территории Российской Федерации оно может определяться по просьбе этого физического лица по месту его пребывания.

Представление в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации — 30 апреля — не распространяется. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.

Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 НК).

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 НК).

Налоговые вычеты

Вы имеете право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Вместе с тем, налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты). Подробнее.

Когда платить

Сроки уплаты налогов зависят от их вида. Некоторые из них удерживаются автоматически, об оплате других необходимо позаботиться самостоятельно.

Вид налогаСрок оплатыНалог на вкладыдо 1 декабря 2022 года (за доходы в 2021 году)НДФЛдо 15 июля 2022 года (за доходы в 2021 году)Налог с выигрышейдо 15 июля 2022 года (за выигрыши в 2021 году)Налог на имуществодо 1 декабря 2022 года (за недвижимость, которой владели в 2021 году)Земельный налогдо 1 декабря 2022 года (за земельные участки, которыми владели в 2021 году)Транспортный налогдо 1 декабря 2022 года (за транспорт, которым владели в 2021 году)

Оплата налога и представление отчётности

Перейти Оплатить налог на доходы физических лиц можно с помощью сервиса «Уплата налогов физических лиц»»

В бумажном виде

Бланк предоставляется бесплатно в налоговых инспекциях.

Перейти Узнать адрес инспекции можно с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции»

В электронной форме

Перейти Использовать программу по заполнению декларации «Декларация»

Оформив подписку, Вы сможете получать новости по теме “ Налог на доходы физических лиц (НДФЛ)” на следующий адрес электронной почты:

Поле заполнено некорректно

Порядок расчета налога(ставки налога, налоговая база)

Размерналога = Ставканалога * Налоговаябаза

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

налоговая ставкав размере

Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях:

- получения дивидендов до 2015 года;

- получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

- получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

Обратите внимание: с 01. 2015 дивиденды облагаются по ставке 13%, а не 9%, как было ранее. При этом в отношении доходов (дивидендов) от долевого участия в организации налоговые вычеты, предусмотренные статьями 218 — 221 НК РФ, не применяются (пункт 3 статьи 210 НК РФ).

Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом «О правовом положении иностранных граждан в РФ»;

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

Все прочие доходы физических лиц-нерезидентов облагаются по ставке 30%.

Является максимальной и применяется к следующим доходам:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

Исчисление налога налоговыми агентами

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Уплата налога отдельными категориями физических лиц

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

- за январь — июнь — не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей;

- за июль — сентябрь — не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

- за октябрь — декабрь — не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Кто платит

Категории налогоплательщиков-физлиц закреплены в ст. 207 НК РФ:

- физических лица, являющиеся резидентами РФ;

- физические лица, не являющиеся резидентами, но получающие доход от источников в РФ;

- российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ и другие.

Физлицо может быть не признано налоговым резидентом РФ на основании его заявления с приложенным сертификатом от компетентного органа иностранного государства, подтверждающим его налоговое резидентство в другой стране, или обоснования невозможности получения такого сертификата с приложением подтверждающих документов.

Что касается налога на недвижимость и транспорт, то налогоплательщиками выступают физические лица, на которые оформлены соответствующие объекты.

Виды налогов

Ставка налога и способ его уплаты определяются Налоговым кодексом и зависят от вида.

Подоходный налог

Налога с конкретно таким названием в российском законодательстве не существует. Обычно под ним понимается налог на доходы физлиц в части заработка. Им облагается зарплата физического лица при условии официального трудоустройства. Подоходный налог составляет 13% для годового дохода менее 5 млн рублей и 15%, если он выше. Рассчитывать и платить НДФЛ по зарплате самостоятельно не нужно, работодатели сами вычитают налог в пользу ФНС.

Налог на вклады

С 2021 года действуют новые правила для налогов на вклады. Ранее ими облагались депозиты, процентная ставка которых превышала ключевую ставку ЦБ на 5%. К примеру, ставка ЦБ 4,25%, тогда со всех вкладов, процентная ставка которых выше 9,25% необходимо было заплатить налог в 35%. Сейчас это правило убрали и облагается только часть прибыли. Выглядит это так: с 1 млн рублей рассчитывается ставка ЦБ и получившаяся сумма – это та часть, которая налогом не облагается. С дохода выше получившейся суммы необходимо заплатить 13%. Самостоятельно ничего высчитывать не надо, банк сам передаст данные в ФНС.

Налог на облигации

Он появился только в 2021 году, его сумма составляет 13% для резидентов (физлицо, фактически находящееся в РФ не менее 183 календарных дней в течение 12 подряд месяцев) и 30 % для нерезидентов. Налог относится к любым облигациям, независимо от их суммы и года выпуска. В этом случае в ФНС все данные передаст брокер и самостоятельно высчитывать ничего не нужно. Тем не менее такие нововведения, установленные законом № 102-ФЗ от 01. 2020, не распространяются на купоны, которые были получены инвестором до 31 декабря 2020 года.

Сюда относятся все основные налоги на доходы физических лиц, в том числе и подоходный. Конкретные проценты зависят от вида дохода и от того, кем является физлицо – резидентом или нерезидентом. Поэтому каждый налог необходимо рассматривать отдельно.

Налог от продажи недвижимости и сдачи в аренду

Если физлицо является резидентом РФ и сдает квартиру, то на него ложится обязательство платить с такого дохода 13 %, для нерезидента – 30 %. Облагается налогом не только сумма арендной платы, но и коммунальные платежи (кроме счетчиков), если их оплачивают арендаторы. Рассчитывать и платить налог необходимо самостоятельно, но не каждый месяц. До 30 апреля нужно подать декларацию 3-НДФЛ с информацией обо всех доходах за прошедший год, и после этого рассчитаться по налогу.

В случае продажи недвижимости резидент должен заплатить 13 %, а нерезидент – 30 %. Но есть много нюансов, подробнее об этом рассказала Екатерина Цепова, руководитель агентства налогового консалтинга.

«При расчете этого налога доходы от продажи недвижимости можно либо уменьшить на сумму расходов, связанных с ее приобретением, либо воспользоваться имущественным налоговым вычетом в размере не более 1 млн рублей для жилой недвижимости и земельных участков. Для остального имущества сумма вычета составляет не более 250 000 рублей.

Какой именно вариант использовать, решает сам налогоплательщик. Например, если гражданин в 2022 году продал за 3 млн рублей квартиру, которую приобрел в 2020 году за 2 млн рублей, то в случае, если он воспользуется правом на вычет расходов, налог составит: (3 000 000 — 2 000 000) х 13 % = 130 000 рублей, а если имущественным налоговым вычетом, то налог составит: (3 000 000 — 1 000 000) х 13 % = 260 000 рублей. В этом случае выгоднее использовать вычет расходов.

Но если, например, гражданин в 2022 году продает комнату стоимостью 1 млн рублей, которую приобрел менее 5 лет назад за 500 000 рублей, то ситуация будет другой: в случае если он выберет право на вычет расходов, налог составит: (1 000 000 — 500 000) х 13 % = 65 000 рублей, при имущественном вычете: (1 000 000 — 1 000 000) х 13% = 0 рублей.

“Сумму сделки по продаже необходимо сравнить с кадастровой стоимостью недвижимости, умноженной на коэффициент 0,7. Если она окажется меньше, то налог придется заплатить с величины кадастровой стоимости, умноженной на 0,7 и уменьшенной на сумму понесенных расходов или на сумму налогового вычета», — отметила эксперт.

Налог от источников дохода за пределами России

Он составляет 13% и распространяется на такие доходы, как:

- получение средств при работе на иностранные компании;

- продажа или сдача в аренду имущества за рубежом;

- пенсии, пособия, стипендии и иные аналогичные выплаты;

- выплата страховки при наступлении страхового случая;

- выплаты за использование авторских или смежных прав.

Налог с выигрышей

Им облагаются выигрыши в гослотереях, у букмекеров, в казино и других азартных играх, он составляет 13%. Согласно ст. 217 п. 28 НК РФ выигрыши до 4000 рублей в год налогом не облагаются. Если общая годовая сумма вознаграждений больше, то из этой суммы необходимо вычесть 4000 и получившийся результат будет объектом налогообложения. Например: за победы в лотереях за год было получено 10 000 рублей. Из них надо вычесть 4000 рублей и с получившихся 6000 рублей надо заплатить 13%.

Лотереи организовывает только государство, все остальное считается рекламными акциями. Выигрыш в таких акциях облагается налогом в 35%, но, как правило, организатор изначально включает налог в сумму выигрыша и платит его вместо физлица.

Налог с реализации иных товаров

Он составляет 13%, но платить его при продаже абсолютно любого товара не нужно. В частности, налог не придется платить, если соблюдается одно из условий:

- вещь была продана дешевле стоимости, за которую изначально покупалась. К примеру, если физлицо продает куртку за 4000, хотя покупал за 5000, то по факту он не имеет никакого дохода с этой сделки, поэтому и налог платить не нужно;

- вещь стоит меньше 250 000 рублей и находилась в личном пользовании;

- вещь находилась в личном пользовании не менее трех лет.

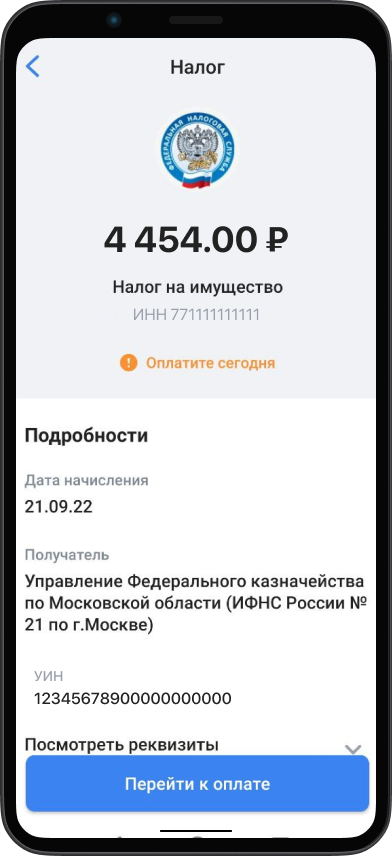

Налог на имущество

Налог на имущество физических лиц представляет собой налог на принадлежащую гражданам недвижимость, к которой относятся квартиры, комнаты, частные дома (в том числе и недостроенные), апартаменты, гаражи и др. , вся она перечислена в ст. 401 НК РФ.

Базовые ставки налогообложения определяются законом и на данный момент составляют: 0,1% от стоимости комнаты, квартиры, жилого дома или гаража, 0,5% от стоимости всего остального и 2% , если объект дороже 300 млн рублей. На основе этих ставок каждый регион РФ может устанавливать свои значения, при этом налог может быть уменьшен до нуля или увеличен, но не более чем в три раза (сейчас не более 0,3%).

Налог на недвижимость раз в год рассчитывает ФНС, после этого она направляет физлицу квитанцию, в которой указано за что и сколько нужно заплатить.

Земельный налог

Это местный налог, размер которого устанавливают региональные органы власти. Оплачивать земельный налог обязаны физлица, владеющие земельными участками или имеющие на них право бессрочного пользования или пожизненного наследуемого владения. Понятие объекта налогообложения закреплено в ст. 389 НК РФ.

Транспортный налог

Региональный налог, ставку которого устанавливают местные органы власти с учетом мощности транспортного средства. Базовые ставки указаны в п. 1 ст. 361 НК РФ, но в зависимости от региона они могут быть как уменьшены, так и увеличены (но не более, чем в 10 раз).

Капремонт

Это не совсем налог, это взносы на капитальный ремонт общего имущества в многоквартирном доме. Оплачивать их необходимо каждый месяц по квитанции. Но если ее нет – лучше всего проверить, не включен ли дом в региональную программу капремонта. Бывает, что платежки не приходят по какой-то причине, но платить взносы необходимо, иначе накапливается долг. Размер взносов зависит от региона, например, в 2022 в Москве за 1 кв. установлена сумма в 20,99 рублей.

Госпошлины

За оформление некоторых документов и совершение определенных действий необходимо заплатить госпошлину. Полный список таких услуг представлен в главе 25. 3 НК РФ, среди распространенных можно выделить:

- заключение брака – 350 рублей;

- расторжение брака – 650 рублей;

- замена паспорта при достижении 20 и 45 лет – 300 рублей;

- замена паспорта в случае порчи или потери – 1500 рублей;

- оформление загранпаспорта – 5000 (для взрослых) и 2500 (для детей до 14 лет) рублей за паспорт нового образца, 2000 (для взрослых) и 1000 (для детей до 14 лет) рублей за паспорт старого образца.

НДС

Это налог на добавленную стоимость, заложенный в цену любых товаров, которые покупают физлица. Это касается не только продуктов, техники и одежды, но и, например, проезда в транспорте. Ставка НДС зависит от категории товара и может быть 0%, 10% и 20%. Самостоятельно потребитель этот налог не рассчитывает, он включен в итоговую стоимость продукта, поэтому фактически любое физлицо его уплачивает.

Таможенный налог или таможенная пошлина

Этот налог относится к перевозке товаров из одной страны в другую. В отношении физических лиц таможенный налог имеет множество нюансов. Владислав Ким, юрист в области защиты бизнеса и граждан, разъяснил РИА Новости, что понимается под таможенной пошлиной и когда физическое лицо обязано ее уплатить:

«Таможенные пошлины выводятся за рамки налоговых правоотношений и регулируются таможенным правом (таможенные отношения в таком случае возникают в связи с перемещением товаров и грузов через границу). Регулирование вопросов уплаты, исчисления пошлин сосредоточено в «Таможенном кодексе Евразийского экономического союза».

В вопросе о том, при каких обстоятельствах подлежит уплате физическим лицом таможенная пошлина, следует сказать, что по общему правилу товары личного пользования освобождаются от уплаты. Это указано в ст. 257 Таможенного кодекса ЕАЭС. Наиболее подробно критерии отнесения товаров к товарам личного пользования указаны в решениях Совета Евразийской экономической комиссии.

К примеру, согласно Приложению № 1 к Решению Совета Евразийской экономической комиссии от 20. 2017 № 107, товарами личного пользования признаются товары, ввозимые в сопровождаемом или несопровождаемом багаже воздушным видом транспорта, стоимость которых не превышает эквивалентную сумму 10 000 евро, и/или вес не превышает 50 кг. Данный критерий не относится к таким товарам, как этиловый спирт, алкогольные напитки. Условно говоря, если физлицо везет с собой в самолете наручные часы стоимостью меньше 10 000 евро, приобретенные в другом государстве таможенного союза, то уплачивать пошлину не нужно.

При этом важный критерий для признания товаров личными — частота пересечений таможенной границы груза из однородных предметов за определенный период. К примеру, гражданин возит по 10 наручных часов, приобретенных в другом государстве, два раза в год, при этом формально по стоимости они подходят под товары личного пользования. Однако принимая во внимание совокупность обстоятельств (частота подобных перевозок, количество предметов в определенном ассортименте и пр. ) таможенники могут справедливо не рассматривать их как товары личного пользования, и потребовать уплаты пошлины.

Акцизы на сигареты, алкоголь и бензин

Владислав Ким уточняет, что акцизы – это косвенные федеральные налоги, налогоплательщиками по которым являются индивидуальные предприниматели или организации, реализовывающие подакцизные товары или перемещающие их через таможенную границу. Перечень подакцизных товаров установлен в ст. 181 НК РФ. В том числе к ним относятся табачная продукция, алкоголь и бензин.

«Ключевой особенностью акцизов как налогов является их косвенная фискальная природа. Несмотря на то, что налогоплательщиками по акцизам в соответствии со ст. 179 НК РФ физические лица не являются, они все равно фактически уплатят сумму акциза. Обусловлено такое обстоятельство тем, что сумма уплаченного акциза организацией будет включена в итоговую цену такой продукции. Включение в конечную стоимость подакцизных товаров для потребителя с такой точки зрения может представляться механизмом возмещения уплаченной суммы акциза.

Таким образом, можно установить следующую экономическую связь: повышение налоговой ставки по акцизу будет являться причиной повышения стоимости реализуемой подакцизной продукции для потребителя», – дополнил эксперт.

Как проверить налоговую задолженность?

В ВТБ Онлайн можно проверить наличие налоговой задолженности. Для этого:

- Зайдите в ВТБ Онлайн

- Перейдите в раздел «Платежи» — пункт «Налоги, штрафы, госплатежи» — «Налоги»

- Введите ИНН или УИН из квитанции и нажмите «Проверить»

Обращаем внимание, что в ВТБ Онлайн отобразится только та сумма налога, которая не была уплачена в срок.

Ответственность за налоговые нарушения

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей (п. 1 ст. 119 НК РФ).

Программное обеспечение

Помогает в подготовке налоговых деклараций и заявлений

Примеры заполнения деклараций

Оформив подписку, Вы сможете получать новости по теме “Я хочу представить декларацию и уплатить налог на доходы” на следующий адрес электронной почты:

Сумма НДФЛ, исчисленная физическим лицом на основании налоговой декларации, уплачивается им по

месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода.

Перейти

Для оплаты суммы налога предлагаем Вам воспользоваться сервисом

«Уплата налогов физических лиц»

Данный сервис позволяет как сформировать платежный документ для его последующей оплаты в кредитном учреждении, так и уплатить сумму налога в безналичной форме онлайн

По общему правилу уплата налога производится физическими лицами самостоятельно.

Вместе с тем, индивидуальные предприниматели, находящиеся на общей системе налогообложения,

уплачивают авансовые платежи по налогу на основании налоговых уведомлений, направленных им

налоговым органом (

п. 8 ст. 227 НК РФ).

Налоговые вычеты не относятся к льготам. По словам юриста Владислава Кима, нет единого мнения относительно правовой природы такой категории, это иной инструмент снижения налогового бремени, предусмотренный исключительно по налогу на доходы физических лиц. Регулирование вопроса о вычетах по НДФЛ сосредоточено в ст. 218 – 222 НК РФ. Согласно этим статьям, можно выделить семь типов вычетов:

- стандартный (на детей и самого налогоплательщика);

- социальный (на лечение, обучение);

- имущественный (на приобретение жилья);

- инвестиционный;

- вычет при переносе на будущее убытков от операций с ценными бумагами и производными финансовыми инструментами;

- вычет при переносе на будущее убытков от участия в инвестиционном товариществе;

- профессиональный вычет.

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации,

за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не

менее 1 000 руб. 1 ст. 119 НК РФ).

За что не надо платить

Доходы физлица, которые не облагаются налогами, закреплены в ст. 217 НК РФ. К примеру, от НДФЛ освобождены:

- государственные пособия, за исключением пособий по временной нетрудоспособности;

- возмещение вреда, причиненного повреждением здоровья;

- алименты;

- вознаграждения донорам;

- стипендии и другие.

О других ситуациях, когда не нужно платить налог, РИА Новости рассказала Валерия Дементьевская, советник налоговой практики консультационной группы «Прайм Эдвайс»: «Достаточно много ситуаций, когда не надо платить НДФЛ и подавать декларацию. В частности, если вы получили доходы от продажи недвижимости, которая была в вашей собственности более пяти лет и не использовалась в предпринимательской деятельности (например, для сдачи в аренду)”.

Достаточно всего трех лет и доходы от продажи недвижимости также будут освобождены от НДФЛ, если она была получена:

- в дар или наследство от члена семьи (родители, дети, бабушки и дедушки, супруги, полнородные братья и сестры);

- в результате приватизации;

- по договору пожизненного содержания с иждивением или если это единственная жилая недвижимость в собственности (п. 3 ст. 217.1 НК РФ).

Также не нужно платить налог с продажи автомобиля, который находился в собственности более трех лет и не использовался в предпринимательской деятельности (п. 1 ст. 217 НК РФ).

Не нужно платить НДФЛ и с прибыли от продажи акций, облигаций на брокерском счете, которые были приобретены более трех лет назад (пп. 1 п. 1 ст. 219. 1 НК РФ)».

Компенсация расходов на сотовую связь ндфл

Подборка наиболее важных документов по запросу Компенсация расходов на сотовую связь ндфл (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Сотовая (мобильная) связь:

- Мобильный телефон для сотрудников

- Расходы на сотовую связь сотрудников

- Использование корпоративной связи

- Образец положения о корпоративной связи

- Приказ на корпоративную связь

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и страховым взносамСуд указал, что общество компенсировало работникам затраты по оплате услуг мобильной связи, которые произведены не в интересах работника, а в производственных интересах, о чем свидетельствуют дополнительные соглашения к трудовым договорам работников организации. Соответственно, включение в налоговую базу по НДФЛ сумм, выплаченных в счет компенсации расходов на оплату услуг связи, неправомерно.

Налоги в бюджеты различных уровней обязаны платить как компании, так и граждане. Именно эти средства впоследствии участвуют в финансировании различных сфер общественной жизни: здравоохранения, образования, дорожной отрасли и т. Налоги физлиц и организаций отличаются, некоторые из них удерживаются автоматически, другие необходимо платить самостоятельно.

Часто задаваемые вопросы

Я являюсь резидентом РФ и одновременно другой страны

Налогообложение доходов физических лиц не зависит от гражданства этих лиц, а зависит от их налогового статуса и от вида полученного ими дохода.

Итак, налоговыми резидентами Российской Федерации в календарном году признаются лица, которые в течение этого года находятся в России не менее 183 дней.

Эти лица подлежат обложению НДФЛ по всем полученным ими доходам, независимо от их источника. При этом доходы бывают от источников в РФ (сдача в аренду либо продажа квартиры, находящейся в РФ, выполнение трудовых обязанностей в российской организации

и др. ) и от источников за пределами РФ (продажа дома, находящегося в иностранном государстве, выполнение трудовых обязанностей за рубежом и др. ) (ст. 208 НК РФ).

Порядок налогообложения полученных доходов, а именно способ уплаты НДФЛ, зависит от самого дохода. Например, если гражданин получает заработную плату за работу в российской организации, то эта организация по отношению к нему является налоговым

агентом и, соответственно, на нее возложены обязанности по исчислению и уплате НДФЛ (ст. 226 НК РФ). В случае же если гражданин продал

квартиру, находящуюся в РФ, то он сам обязан исчислить и уплатить НДФЛ, а также представить декларацию по НДФЛ (форма 3-НДФЛ) в налоговый орган по месту своего жительства не позднее

30 апреля следующего года (ст. 228, 229 НК РФ).

Вместе с тем надо помнить, что если международным соглашением об избежании двойного налогообложения, заключенным между РФ и иностранным государством, установлены иные правила налогообложения полученного дохода, то применяются правила международных

соглашений (

ст. 7 НК РФ).

Я являюсь резидентом РФ, но работаю за рубежом

Если гражданин работает за рубежом, но при этом является налоговым резидентом РФ, то с полученного им дохода от этой работы он обязан самостоятельно исчислить и уплатить НДФЛ, а также представить декларацию по НДФЛ (форма 3-НДФЛ)

в налоговый орган по месту своего жительства не позднее 30 апреля следующего года (

ст. 228 НК РФ и

ст. 229 НК РФ).

Указанный доход подлежит обложению НДФЛ по ставке 13 % (

ст. 224 НК РФ).

Я хочу получить налоговый вычет

По общему правилу налоговые вычеты по НДФЛ (ссылка на тему в информационном меню) предоставляются по окончании налогового периода (календарного года) налоговой инспекцией по месту жительства физического лица при подаче им налоговой декларации

по налогу на доходы физических лиц (

форма 3-НДФЛ) с приложением к ней необходимого комплекта документов.

Лица, на которых не возложена обязанность представлять налоговую декларацию (например, для получения налоговых вычетов), вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

С порядком заполнения налоговой декларации (форма 3-НДФЛ), ее представления в налоговые органы вы можете ознакомиться в разделе Заполняем налоговую декларацию по

налогу на доходы физических лиц (форма 3-НДФЛ).

Вместе с тем, некоторые виды вычетов могут быть предоставлены и налоговым агентом, как правило, работодателем, при обращении к нему до окончания года. подробнее.

Я занимаюсь преподаванием или веду консультации

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, то есть не на основании трудового договора (договора гражданско-правового

характера), Вы обязаны отразить полученные доходы в налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и представить ее не позднее 30 апреля года, следующего за годом

получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

Я сдавал или продал недвижимость

Доходы, полученные лицами от сдачи либо продажи недвижимого имущества, подлежат обложению налогом на доходы физических лиц.

В отношении граждан, получивших рассматриваемые доходы и находившихся в Российской Федерации менее 183 дней в году, применяется налоговая ставка в размере 30%.

Если Вы сдавали недвижимое имущество физическим лицам, не являющимся индивидуальными предпринимателями, либо продали недвижимое имущество, находившееся у Вас в собственности

менее минимального предельного срока владения объектом недвижимого имущества (три года или пять лет) Вам необходимо самостоятельно отразить полученные доходы в налоговой декларации по налогу на доходы физических лиц (

форма 3-НДФЛ).

Минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

- право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии

с Семейным кодексом Российской Федерации; - право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

- право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

В иных случаях минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

При определении налоговых обязательств доходы, полученные от продажи имущества, могут быть уменьшены на имущественные налоговые вычеты, более подробно с которыми можно ознакомиться в

соответствующем разделе.

При получении доходов от сдачи либо продажи недвижимости налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) необходимо представить не позднее 30 апреля года, следующего за годом получения таких доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

Я сдавал или продал транспортное средство

Доходы, полученные лицами от сдачи либо продажи транспортных средств, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В отношении граждан, получивших рассматриваемые доходы и находившихся в Российской Федерации

менее 183 дней в году, применяется налоговая ставка в размере

30%.

Если Вы сдавали транспортное средство физическим лицам, не являющимся индивидуальными предпринимателями, либо продали транспортное средство, находившееся у Вас в собственности менее трех лет, Вам необходимо самостоятельно отразить полученные

доходы в налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ).

При определении налоговых обязательств доходы, полученные от продажи транспортных средств, могут быть уменьшены на имущественные налоговые вычеты, более подробно с которыми можно ознакомиться в разделе

Налоговые вычеты

При получении доходов от сдачи либо продажи транспортных средств налоговую декларацию по налогу на доходы физических лиц необходимо представить не позднее

30 апреля года, следующего за годом получения таких доходов, в налоговый орган по месту жительства.

Я выиграл в лотерею или получил подарок

Доходы, полученные в виде выигрышей в лотерею или подарков, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%. В отношении граждан, получивших рассматриваемые доходы и

находившихся в Российской Федерации менее 183 дней в году, применяется налоговая ставка в размере 30%.

При получении дохода в виде выигрыша от участия в лотерее Вам необходимо самостоятельно отразить сумму дохода в налоговой декларации по налогу на доходы физических лиц (

форма 3-НДФЛ).

Налог на доходы, полученные в виде подарков от российских организаций и индивидуальных предпринимателей, исчисляется, удерживается и перечисляется дарителем. То есть в большинстве случаев декларировать такие доходы физическим лицам самостоятельно

нет необходимости.

Доходы в виде подарков не облагаются налогом на доходы физических лиц в случае, если их стоимость не превышает 4 000 рублей в год.

Иной порядок установлен в отношении доходов, полученных в виде подарков от физических лиц, не являющихся индивидуальными предпринимателями.

Так, обязанность самостоятельно задекларировать доходы и уплатить налог возникает в случае получения подарков в виде:

- недвижимого имущества;

- транспортных средств;

- акций, долей, паев.

Исключением из этого правила является получение указанных подарков от членов семьи или близких родственников.

В соответствии с Семейным кодексом Российской Федерации членами семьи и близкими родственниками признаются: супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки, полнородные и неполнородные (имеющие общих отца или

мать) братья и сестры.

При получении доходов в виде выигрыша от участия в лотерее либо подарков от физических лиц, не являющихся индивидуальными предпринимателями, налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ)

необходимо представить не позднее 30 апреля года, следующего за годом получения таких доходов, в налоговый орган по месту жительства. И не позднее 15

июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

Я хочу получить справку о своей зарплате (2-НДФЛ)

Справку о полученных доходах и удержанных суммах НДФЛ по форме 2-НДФЛ вы можете получить у своего налогового агента (им признается лицо, от которого был получен доход, как правило им является

работодатель).

Для получения такой справки достаточно написать и представить своему налоговому агенту (работодателю) соответствующее заявление.

Я продал или собираюсь продать транспортное средство

Доходы, полученные лицами от продажи транспортных средств, подлежат обложению налогом на доходы физических лиц.

Если Вы продали транспортное средство, находившееся у Вас в собственности менее трех лет, Вам необходимо самостоятельно отразить полученные доходы в налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ).

При определении налоговых обязательств доходы, полученные от продажи транспортных средств, могут быть уменьшены на имущественные налоговые вычеты.

При получении доходов от продажи транспортных средств налоговую декларацию по налогу на доходы физических лиц необходимо представить не позднее 30 апреля года, следующего за годом получения таких

доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

Я купил или собираюсь купить недвижимость

Напоминаем, что по расходам, произведенным на приобретение жилого дома, квартиры, комнаты или доли (долей) в них может быть получен имущественный налоговый вычет по налогу на доходы физических лиц.

Я продал или собираюсь продать недвижимость

Доходы, полученные лицами от продажи недвижимого имущества, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%. В отношении граждан, получивших рассматриваемые доходы и находившихся в Российской Федерации

менее 183 дней в году, применяется налоговая ставка в размере 30%.

Если Вы продали недвижимое имущество, находившееся у Вас в собственности менее трех лет, Вам необходимо самостоятельно отразить полученные доходы в налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ).

При определении налоговых обязательств доходы, полученные от продажи имущества, могут быть уменьшены на имущественные налоговые вычеты, более подробно с которыми можно ознакомиться в соответствующем разделе (ссылка на раздел в информационном меню).

При получении доходов от продажи недвижимости налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) необходимо представить не позднее 30 апреля года, следующего

за годом получения таких доходов, в налоговый орган по месту жительства. И не позднее

15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

Я купил или собираюсь купить земельный участок

Напоминаем, что по расходам, произведенным на приобретение земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них может

быть получен имущественный налоговый вычет по налогу на доходы физических лиц.

При приобретении земельных участков или доли (долей) в них имущественный налоговый вычет предоставляется только после получения налогоплательщиком свидетельства о праве собственности на дом.

Я продал или собираюсь продать земельный участок

Доходы, полученные лицами от продажи земельных участков, подлежат обложению налогом на доходы физических лиц.

Если Вы продали земельные участки, находившиеся у Вас в собственности менее трех лет Вам необходимо самостоятельно отразить полученные доходы в налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ).

При определении налоговых обязательств доходы, полученные от продажи земельных участков, могут быть уменьшены на имущественные налоговые вычеты, более подробно с которыми можно ознакомиться в соответствующем разделе (ссылка на раздел в информационном

меню).

При получении доходов от продажи земельных участков налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) необходимо представить не позднее 30 апреля года, следующего за годом получения таких доходов, в налоговый орган по месту жительства. И не позднее

15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

Мой предполагаемый доход по 4-НДФЛ был больше фактического по итогам года

В случае значительного (более чем на 50%) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить в налоговый орган новую налоговую декларацию по

форме 4-НДФЛ с указанием суммы предполагаемого дохода от осуществления деятельности на текущий год.

В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по не наступившим срокам уплаты.

При этом перерасчет сумм авансовых платежей производится налоговым органом в течение пяти дней с момента получения новой налоговой декларации.

Вместе с тем, если уплаченные в течение года исходя из предполагаемого дохода по 4-НДФЛ авансовые платежи оказались больше суммы налога, подлежащего уплате исходя из фактически полученного

в году дохода, сумму излишне уплаченного налога можно вернуть из бюджета посредством представления декларации формы 3-НДФЛ.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст. 217 НК РФ не все доходы физических лиц облагаются НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24. 2014 № 368-ФЗ).

(Информация о величине ежемесячных авансовых платежей, подлежащих уплате в 2015 году иностранными физическими лицами, осуществляющими трудовую деятельность по найму на основании патента согласно статье 2271 НК РФ, размещена на официальном сайте ФНС России в разделе «Физические лица»).

Можно ли платить налоги за других?

По налоговому кодексу можно проводить такие платежи. Например, можно заплатить:

- транспортный налог за отца

- земельный налог за бабушку

- налог на имущество за соседа

Важно правильно заполнить платежные документы, чтобы

денежные средства поступили в нужный адрес. При оплате через

ВТБ Онлайн реквизиты заполнятся автоматически и корректно.

Если на лицевом счете налогоплательщика появится переплата, то вернуть ее сможет только он сам

Что будет, если вовремя не заплатить налог?

Если начисленный налог не уплачен вовремя, он переходит из статуса «начисленного» в статус «просроченный». На эту сумму начисляются штрафные пени.

Порядок расчета пени по налогам закреплен в Налоговом кодексе и составляет 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки.

Также налоговый орган может начислить штраф в размере 20-40% от

неуплаченной суммы налога.