Сближение БУ и НУ в оценке стоимости продукции, работ, услуг

Начиная с версии 3.0.110 1С:Бухгалтерии 8 перечень прямых расходов можно быстро настроить таким образом, чтобы он совпадал с производственными расходами, которые включаются в себестоимость готовой продукции (работ, услуг) в бухгалтерским учете. В этом случае не требуется настраивать перечень прямых расходов в форме настроек по налогу на прибыль.

Достаточно установить переключатель Способ формирования стоимости продукции, работ, услуг в положение По правилам бухгалтерского учета.

При такой настройке регистр Методы определения прямых расходов производства в НУ для редактирования недоступен. Прямые затраты в налоговом учете будут совпадать с затратами, отражаемыми в бухгалтерском учете на счетах учета 20, 23 и 25.

Иными словами, в налоговом учете прямыми будут признаваться те же затраты, которые включаются в стоимость продукции, работ, услуг в бухгалтерском учете.

Обратите внимание, что расхождения в оценке себестоимости продукции, работ и услуг по данным бухгалтерского и налогового учета все равно не исключаются. Это может быть, например, из-за затрат:

- Нормируемых затрат в налоговой стоимости продукции

- Различий в правилах начисления амортизации в бухгалтерском и налоговом учете

Пример 2

Стоимость продукции, работ, услуг для целей налогообложения прибыли формируется по правилам бухгалтерского учета. Остальные условия Примера 1 не меняются.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в налоговом учете все затраты, отраженные на счете 25, за исключением затрат на ДМС, распределяются так же, как в бухгалтерском учете, и списываются на счет 20.01.

Затраты на ДМС всегда считаются косвенными, поэтому списываются на счет 90.08.1 (в пределах норматива). Сверхнормативная сумма затрат на ДМС остается на счете 25.

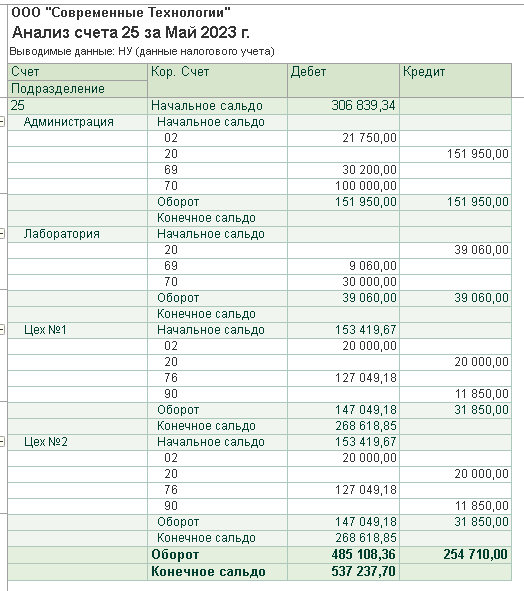

Рис. 5. Анализ счета 25 по данным НУ при простой настройке прямых затрат

Проанализируем справку-расчет Калькуляция себестоимости, сформированную по данным бухгалтерского и налогового учета для продукции Цеха № 1

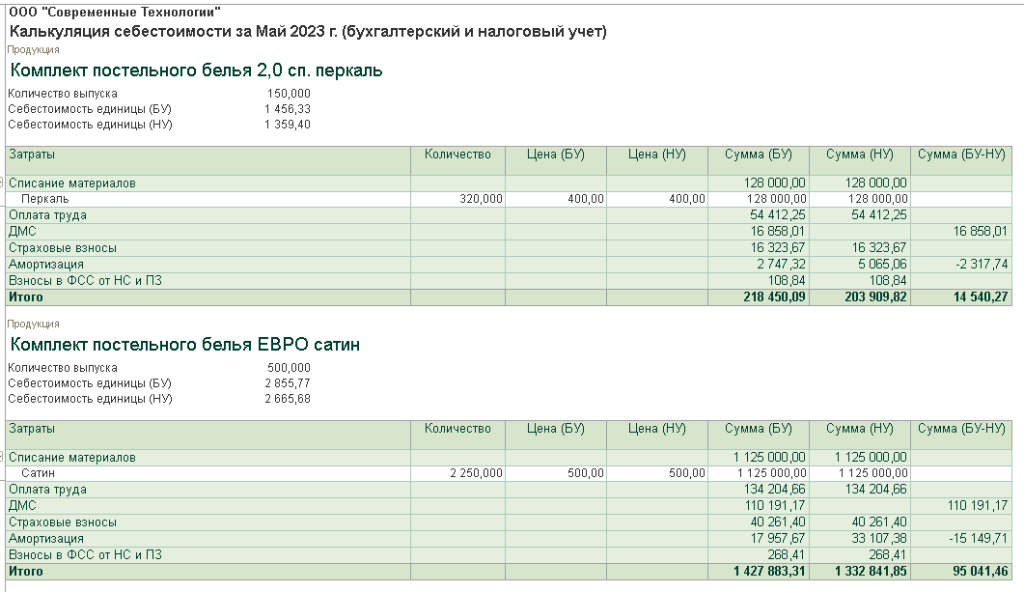

Рис. 6. Калькуляция себестоимости продукции Цеха № 1 при простой настройке прямых затрат

Справка-расчет наглядно демонстрирует, что простая настройка прямых затрат в налоговом учете позволяет сблизить стоимость продукции в бухгалтерском и налоговом учете. По условиям Примера 2 различия вызваны только отсутствием нормируемых затрат в налоговой стоимости продукции, а также разными правилами начисления амортизации в бухгалтерском и налоговом учете.

Что влияет на себестоимость

Себестоимость продукции

Себестоимость продукции – параметр не постоянный, потому как состоит из множества составляющих, чья величина постоянно меняется то в одну сторону, то в другую. Например, в любой момент может измениться стоимость аренды производственного помещения или вырасти цена бензина – все эти перемены обязательно отразятся на себестоимости товара.

Глобально факторы, оказывающие влияние на величину себестоимости, можно разделить на две группы: внешние и внутренние.

Внешние факторы

К этой категории относятся причины, которые не зависят от организации:

- Инфляция

- Изменения потребительского спроса

Внутренние факторы

Сюда относят события, на которые бизнес может оказывать воздействие и контролировать:

- Эффективность закупок

- Объём производства

- Организация труда

Для каждой компании список факторов будет индивидуальным в зависимости от ниши, но учитывать и анализировать необходимо и внутренние, и внешние факторы. Это помогает более точно рассчитывать себестоимость и контролировать её динамику, следовательно, принимать взвешенные и обоснованные решения.

Внешние факторы

Инфляция. Она почти неизбежна и влияет на все составляющие себестоимости. От тех же закупочных цен до зарплатных ожиданий сотрудников.

Изменения потребительского спроса. Они не влияют на стоимость процессов напрямую, но вынуждают вас регулировать её самим. Представим ситуацию: спрос упал. Чтобы сохранить или повысить объём продаж, нужно снижать цены. А чтобы безболезненно снизить цены, придётся снизить и себестоимость.

Внутренние факторы

Эффективность закупок. Часто получается использовать один и тот же материал в производстве нескольких продуктов. Тогда на складе застревает меньше сырья. А ещё можно увеличить ассортимент — застраховаться от колебаний спроса.

Объём производства. Чем больше производится продукции, тем меньше себестоимость.

Организация труда. И слишком маленькие, и слишком большие зарплаты могут привести к потере мотивации. Следовательно — к ухудшению качества работы и росту брака.

Как можно влиять на внутренние факторы — в следующем разделе.