- Компенсация работникам за использование личных телефонов и мобильной связи

- Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

- Как оформить и компенсировать работникам расходы на мобильную связь

- Работник использует свой телефон, сим-карту и тариф

- Работодатель предоставляет сотруднику сим-карту с корпоративным тарифом

- Предоставление сотрудникам корпоративной связи

- Расходы на мобильную связь

- Документы подтверждения расходов

- Условия в трудовом договоре

- Обязательность детализации звонков

- Облагание компенсации налогами

- Управление бухгалтерским и налоговым учетом

- Бухгалтерский учет расходов на мобильную связь

- Пример принятия к учету мобильных телефонов

- Ситуация 1. При покупке сотового телефона

- Проведение поступлений в 1С: Бухгалтерии предприятия ред. 3.0

- Поступление основных средств

- Дополнительные расходы при поступлении ОС

- Расходы на доставку основных средств

- Принятие основного средства к учету

- Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

- Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

- Расходы на страховку телефона

- Расходы на ремонт телефона

- Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

- Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

- Как вести бухгалтерский учет сим-карт, выданных сотрудникам

Компенсация работникам за использование личных телефонов и мобильной связи

Рассмотрим, как произвести компенсацию работникам за использование их личных телефонов и мобильной связи, как отразить это в бухгалтерском учете и нужно ли удерживать с этой выплаты НДФЛ и начислять страховые взносы.

Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

Да, если соблюдаются следующие условия (ст. 188 ТК):

- Работник осуществляет звонки со своего личного телефона и (или) со своей сим-карты.

- Работник пользуется своим личным имуществом для выполнения должностных обязанностей.

Если указанные условия соблюдаются, работодатель может выплатить сотруднику компенсацию за:

- Использование собственного телефона.

- Использование личной сим-карты.

- Оплату индивидуального тарифа.

Вместо выплаты компенсации, работодатель может обеспечить сотрудника корпоративным телефоном или сим-картой с корпоративным тарифом. В этом случае расходы на мобильную связь непосредственно несет работодатель.

Как оформить и компенсировать работникам расходы на мобильную связь

Порядок оформления и компенсации таких затрат зависит от того, использует ли работник свое личное имущество или это имущество предоставляет ему работодатель.

Работник использует свой телефон, сим-карту и тариф

Для компенсации затрат работнику, который использует свой телефон и свою сим-карту с личным тарифом, работодатель должен:

- Составить приказ о выплате компенсации с утвержденным лимитом расходов.

- Указать в приказе, какие должности имеют право на компенсацию.

- Включить условие о компенсации в трудовой договор или допсоглашение к нему.

- Запросить у работника копии договора с оператором связи и детализацию звонков.

Работодатель предоставляет сотруднику сим-карту с корпоративным тарифом

Чтобы оформить компенсацию, нужно:

- Составить приказ о выплате компенсации с утвержденными лимитами расходов для каждой должности или каждого сотрудника.

- Запросить у сотрудников отчеты о звонках и копии договоров с операторами связи.

Специалисты СберРешений помогут разобраться во всех нюансах оформления и выплаты компенсации за использование работниками мобильной связи. Доверьте ведение бухгалтерского, налогового и кадрового учета профессионалам!

В случае предоставления корпоративного тарифа, расходы на связь несет работодатель, но компенсация за использование сотрудником мобильной связи может быть произведена в зависимости от согласованных условий.

Предоставление сотрудникам корпоративной связи

В договоре с сотрудником необходимо предусмотреть предоставление корпоративной сим-карты с соответствующим тарифом и использование личного телефона. Правила использования мобильной связи могут быть дополнительно урегулированы в специальном положении.

Расходы на мобильную связь

Расходы на компенсацию за использование мобильной связи относятся к прочим затратам, связанным с производством и реализацией. Они могут быть включены в расчеты налогов на прибыль и упрощенного налога при применении УСН на объекте доходы — расходы.

Документы подтверждения расходов

Для учета расходов на мобильную связь в налоговой отчетности необходимо иметь документальное подтверждение. К таким документам относятся счета за услуги мобильной связи, договоры об оказании таких услуг и детализация звонков.

- Счета за услуги

- Договор на мобильную связь

- Детализация звонков

Условия в трудовом договоре

Требования о компенсации расходов на мобильную связь также должны быть прописаны в трудовом договоре с сотрудником. Соглашение должно содержать информацию о счетах за услуги, договоре на мобильную связь и детализации звонков.

Обязательность детализации звонков

О наличии обязательности детализации звонков нет единого мнения. Налоговики часто требуют детализацию для подтверждения служебного характера звонков, в то время как суды указывают на ее необязательность, поскольку детализация не раскрывает содержание разговоров.

Облагание компенсации налогами

Компенсация расходов на мобильную связь не облагается НДФЛ и страховыми взносами, если звонки связаны с трудовой деятельностью. Однако, если компенсация производится за личные звонки, они могут подлежать налогообложению.

Управление бухгалтерским и налоговым учетом

Доверьте ведение бухгалтерского и налогового учета специалистам СберРешений и вам не придется разбираться во всех тонкостях назначения компенсаций, в том числе за использование мобильной связи.

Если работодатель предоставляет сотруднику безлимитный тариф, то компенсация освобождается от налогообложения в полном объеме.

Бухгалтерский учет расходов на мобильную связь

В бухгалтерском учете расходы на выплату компенсации за использование мобильной связи отражаются следующим образом:

- Начислена компенсация за использование мобильной связи

- Выплачена компенсация за использование мобильной связи

Получите три месяца сервиса Моя Бухгалтерия Аутсорсинг и квартальный отчет — за 1 рубль.

Мобильный телефон – неотъемлемая часть жизни современных людей. Деятельность любой современной организации невозможно представить без использования мобильной связи и мессенджеров.

Способ принятия мобильного телефона к учету зависит от его стоимости и положений учетной политики организации. Согласно п. 5 ФСБУ 6/2020 компания вправе установить лимит стоимости основных средств самостоятельно.

Пример принятия к учету мобильных телефонов

Ситуация 1. При покупке сотового телефона

При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД, а в качестве покупателя в документах указана ваша организация.

- Лимит стоимости основных средств составляет 100 000 рублей.

- Приобретен телефон для генерального директора стоимостью 120 000 рублей и для коммерческого директора стоимостью 60 000 рублей.

- Оба телефона были приобретены у поставщика с доставкой (цена доставки 299 рублей с НДС).

- Организация находится на общей системе налогообложения.

Согласно учетной политике, учет двух телефонов будет осуществляться по-разному: первый телефон принимается к учету как основное средство, а второй — как малоценное оборудование.

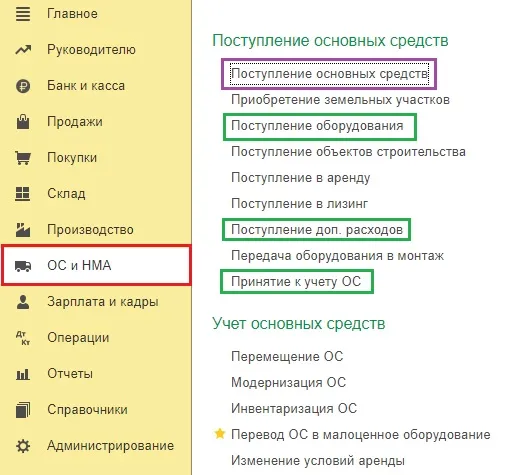

Проведение поступлений в 1С: Бухгалтерии предприятия ред. 3.0

Есть 2 варианта оприходования основного средства в разделе меню ОС и НМА.

Поступление основных средств

Документ Поступление основных средств используется, если нет никаких дополнительных расходов по такому основному средству. Потому, что в нем автоматически формируются сразу две проводки:

- Дт 08

- Кт 60

- Дт 01

- Кт 08

Это означает, что основное средство в этом же документе попадает на 01 счет и добавить в него дополнительные расходы уже не представляется возможным.

Дополнительные расходы при поступлении ОС

Если же при поступлении основного средства есть дополнительные расходы (доставка, транспортировка, сборка и т.д.), то нужно пройти курс повышения квалификации ФСБУ-2024, чтобы бухгалтеру перестроить в работе:

- Аренда

- НМА

- ОС

- Капвложения

- Документооборот

- Запасы

- Инвентаризация

После курса вы забудете о претензиях налоговиков к учету, сможете грамотно изменить учетную политику и с легкостью применять федеральные стандарты. Научитесь настраивать работу с самым сложным ФСБУ Аренда в 1С. Сейчас на курс действует скидка: вместо 18 900 рублей.

Расходы на доставку основных средств

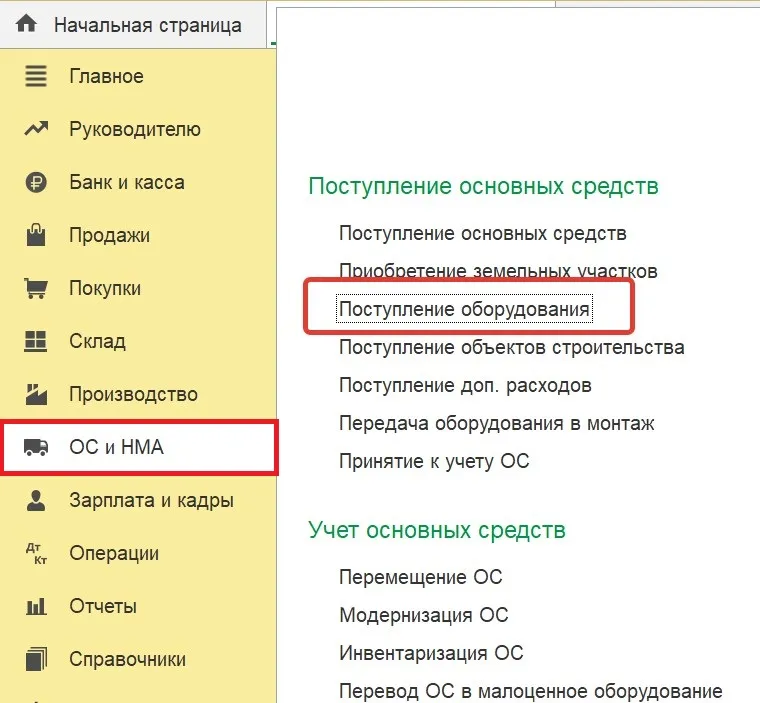

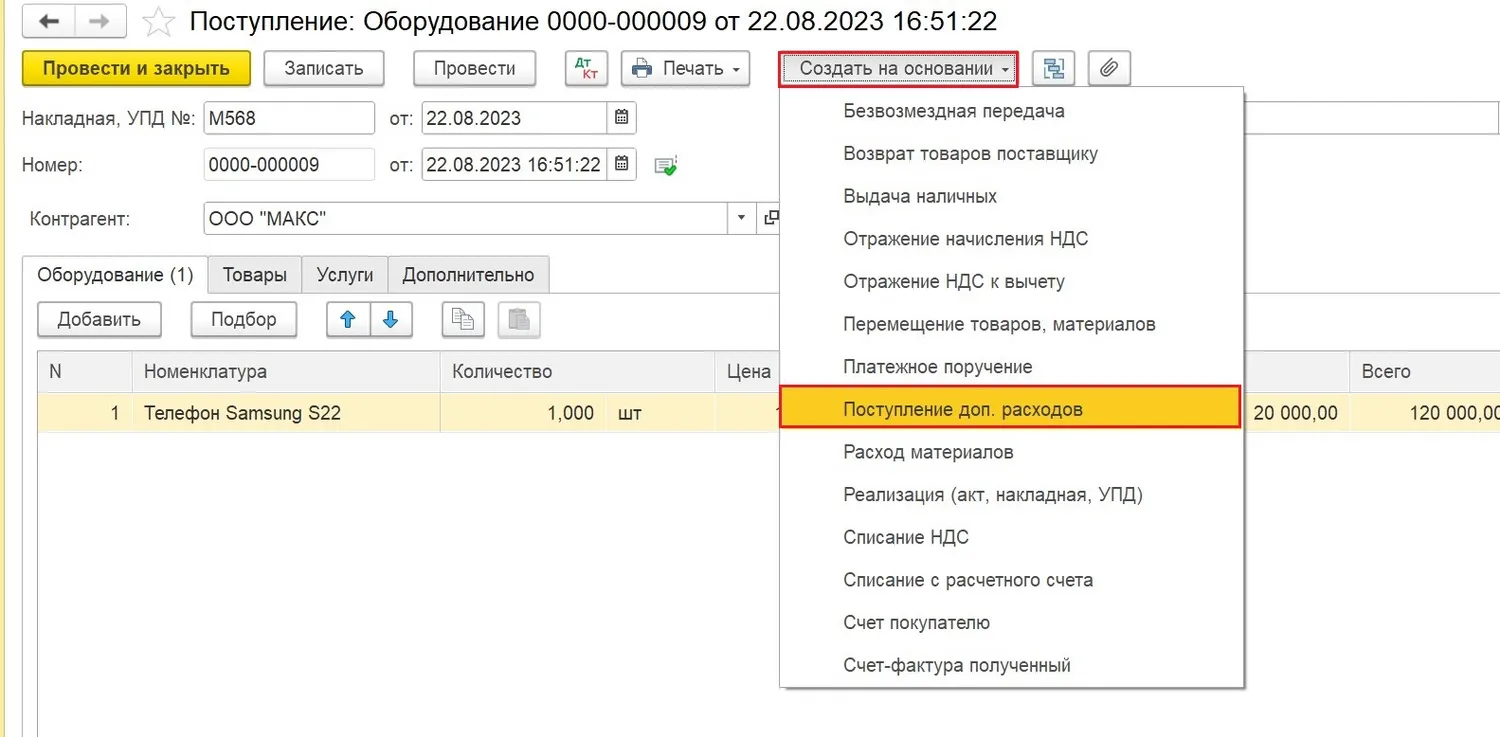

У нас как раз второй случай — есть затраты на доставку ОС. Для принятия к учету телефона стоимостью 120 000 рублей переходим в раздел ОС и НМА — Поступление оборудования и создаем новый документ поступления оборудования.

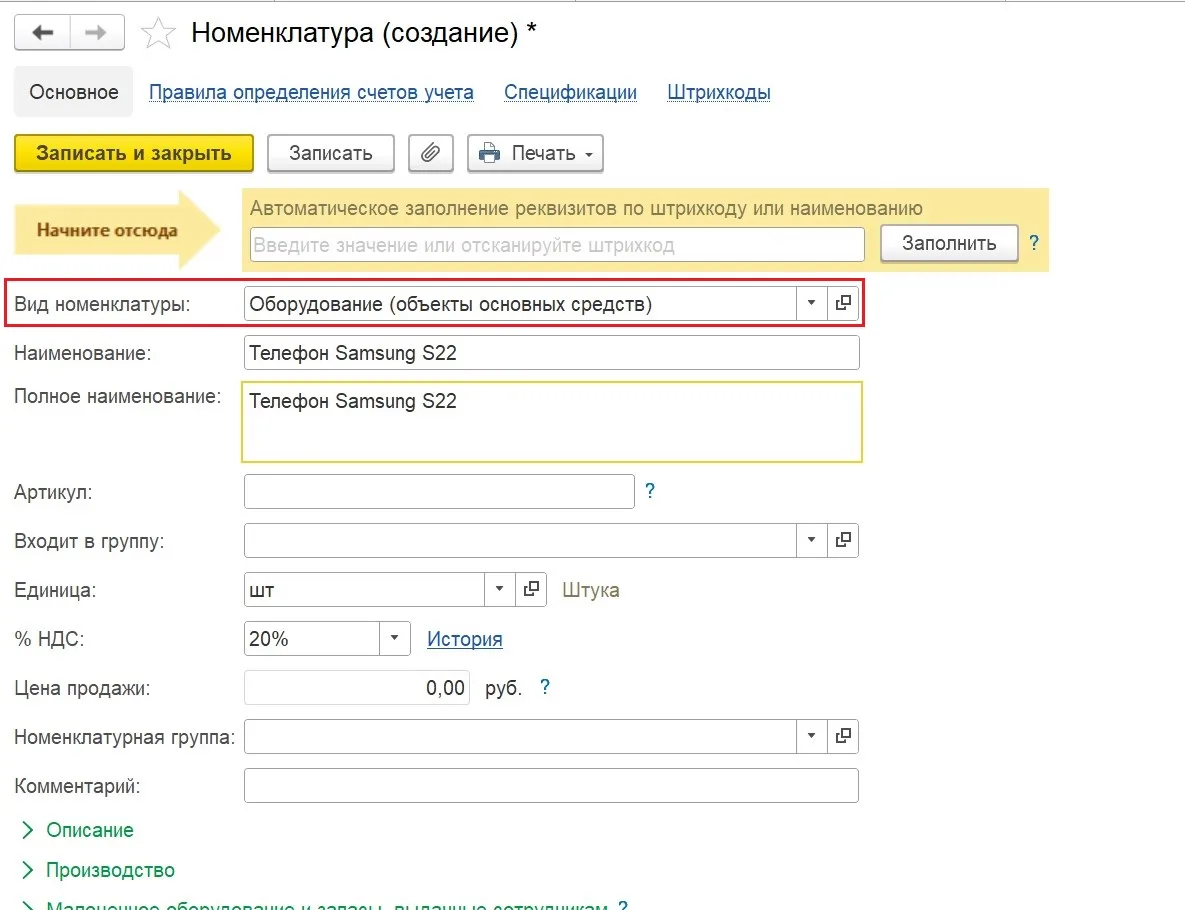

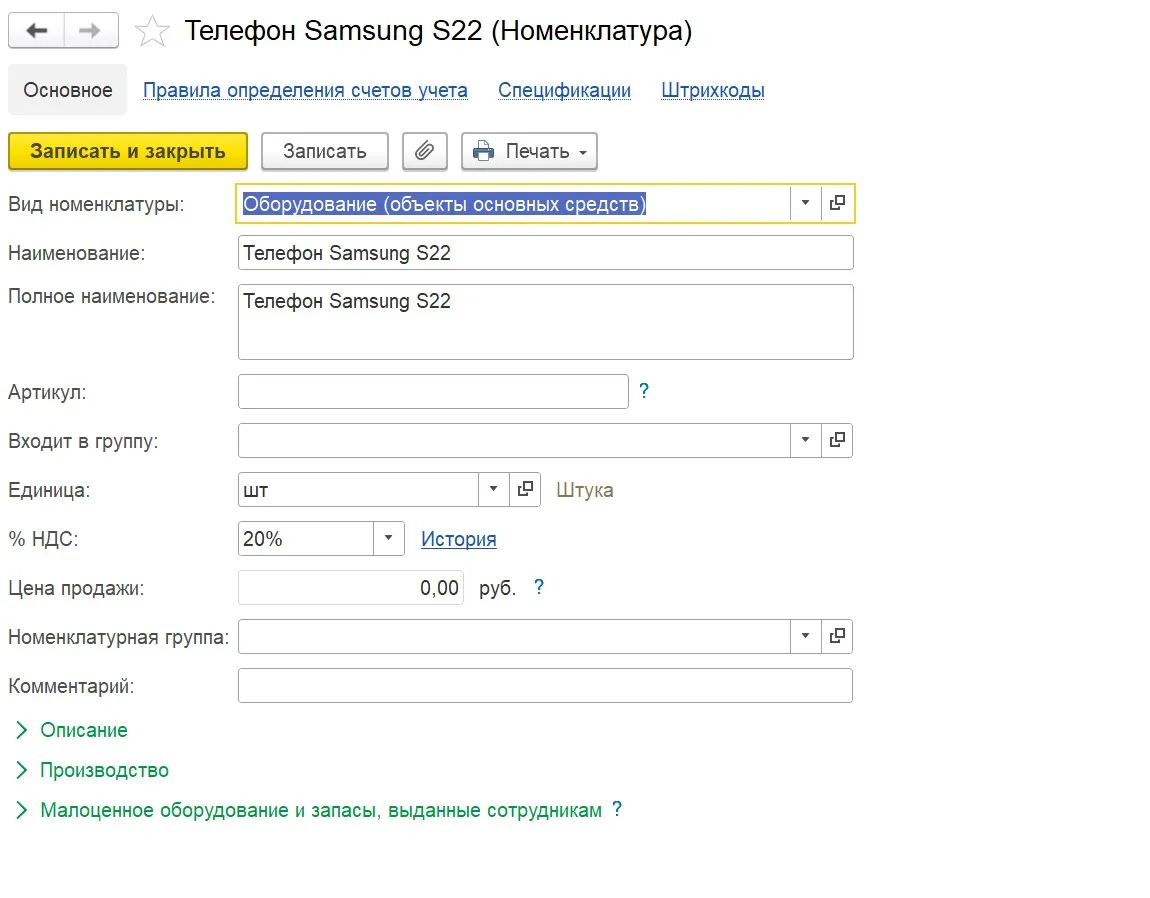

В карточке номенклатуры выбираем вид Оборудование (объекты основных средств:

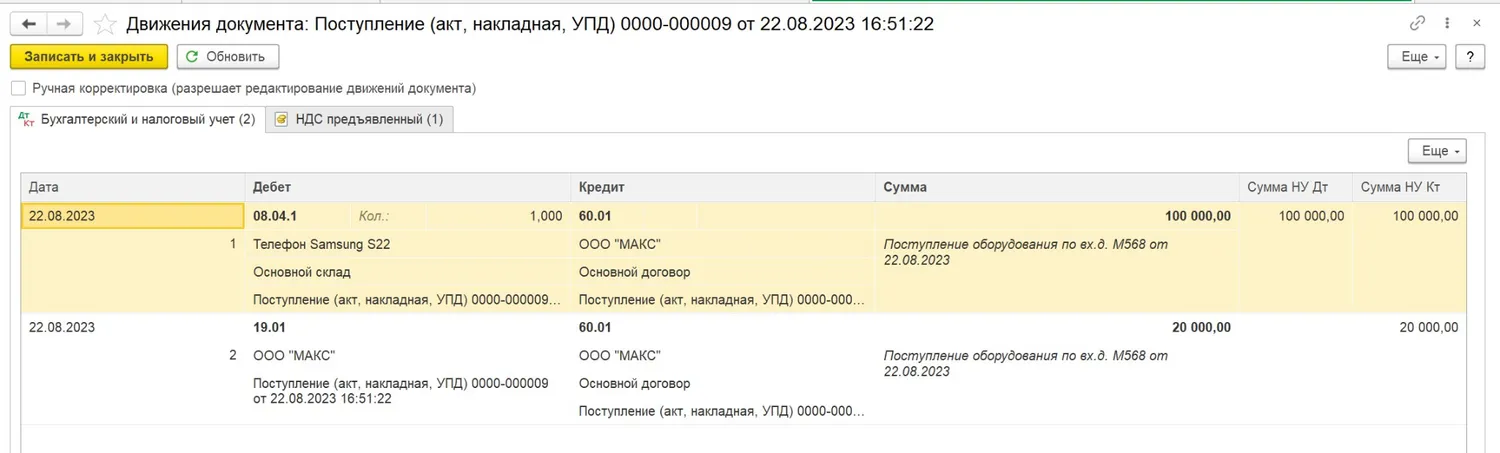

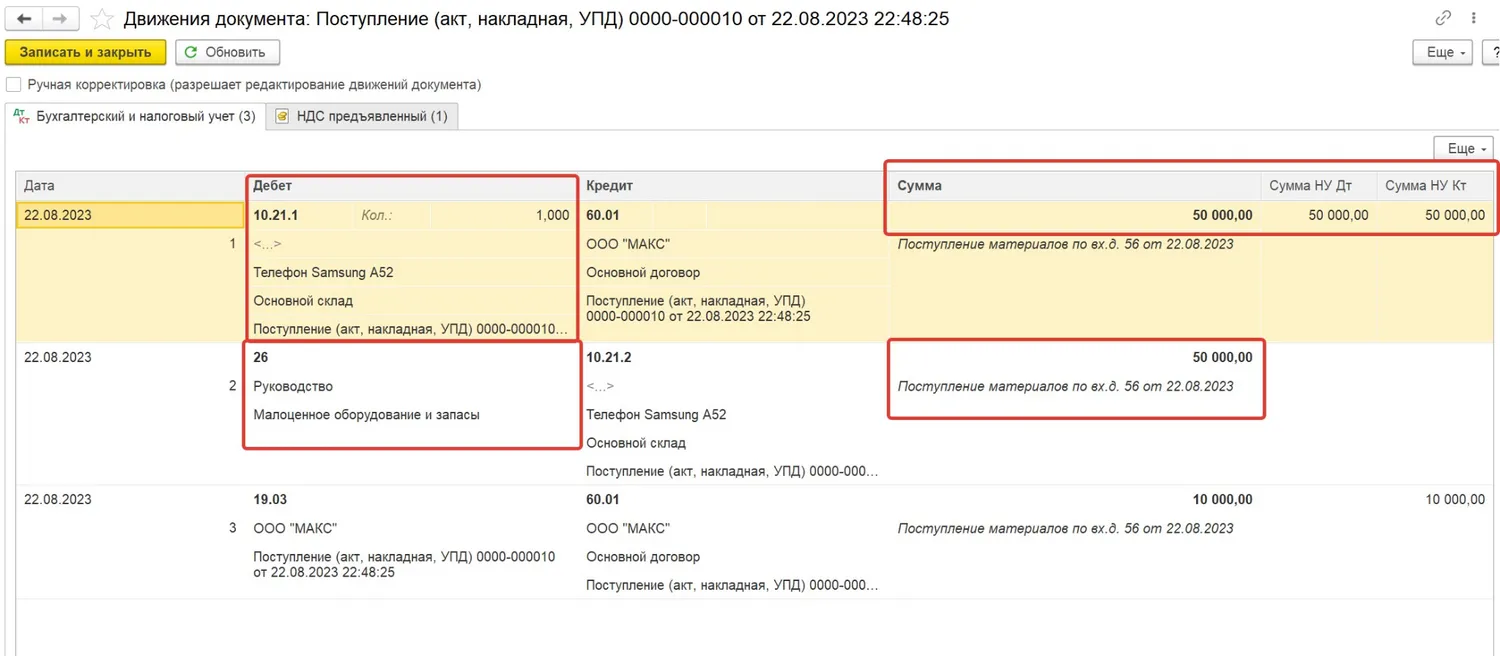

При проведении документ поступления формирует проводки:

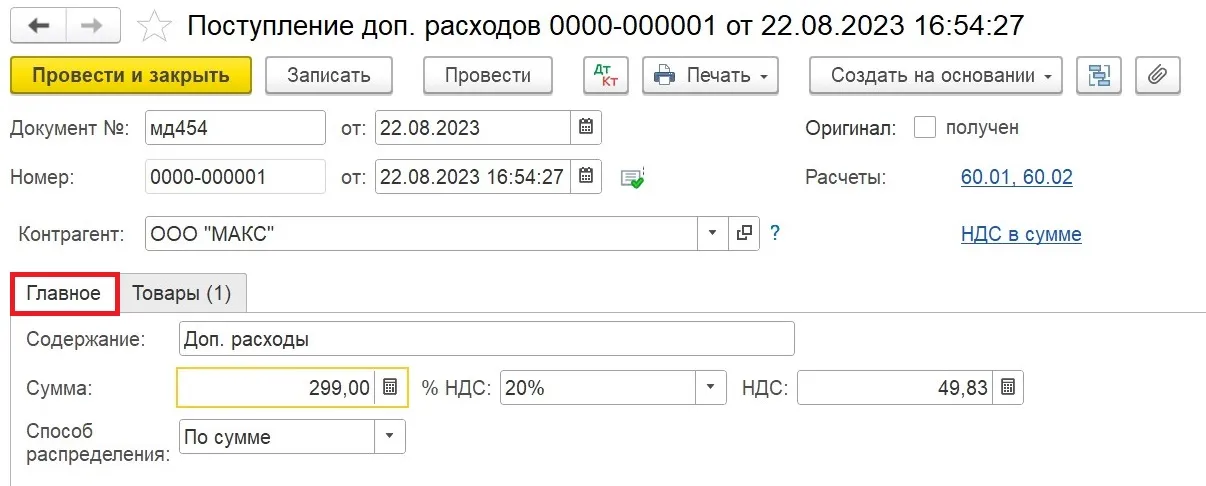

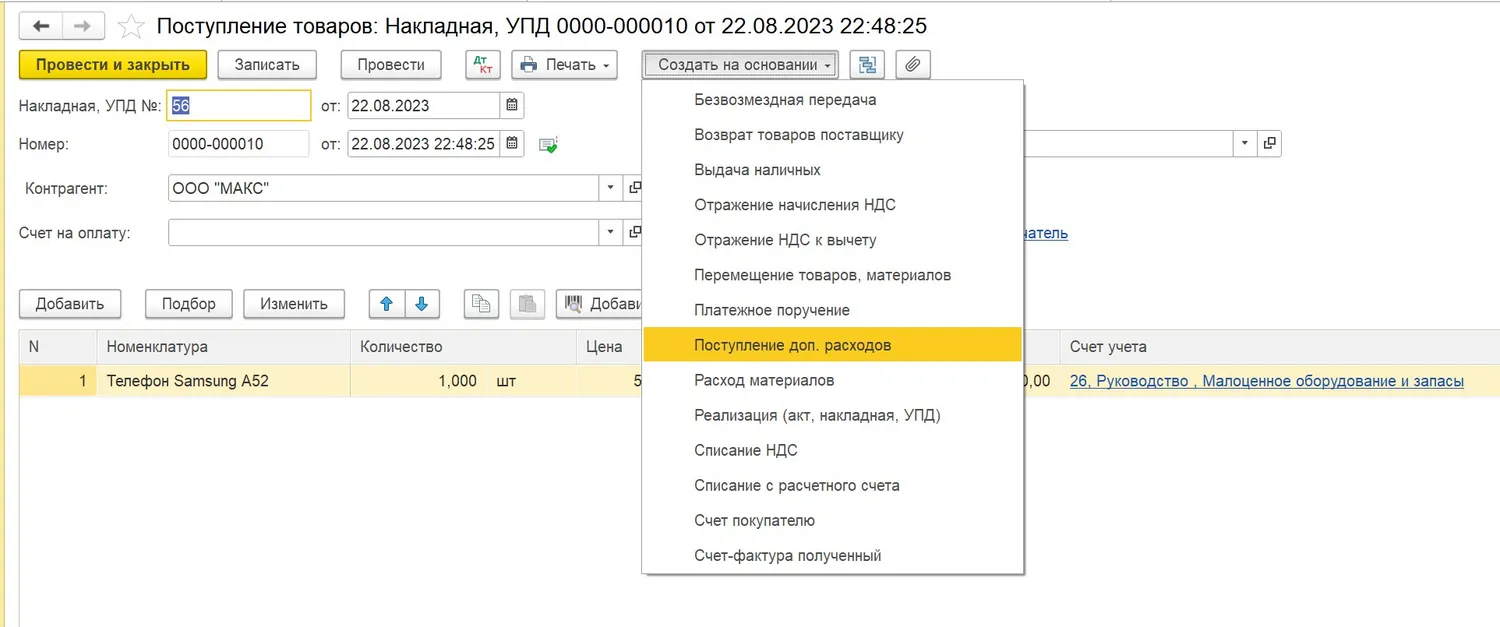

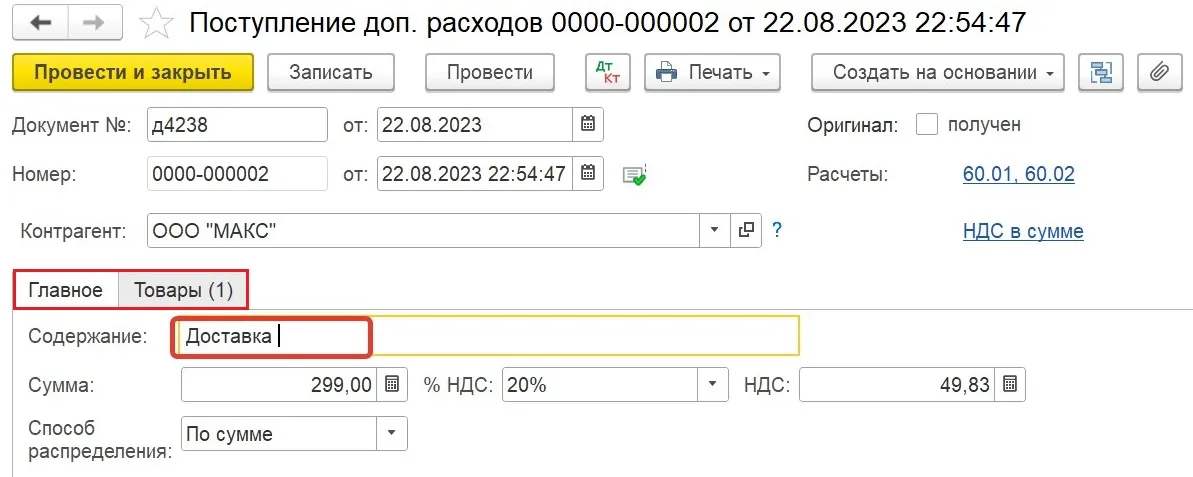

Теперь нам необходимо включить в первоначальную стоимость нашего основного средства расходы на его доставку. Для этого, не выходя из документа поступления, нажимаем кнопку Создать на основании и выбираем Поступление доп. расходов:

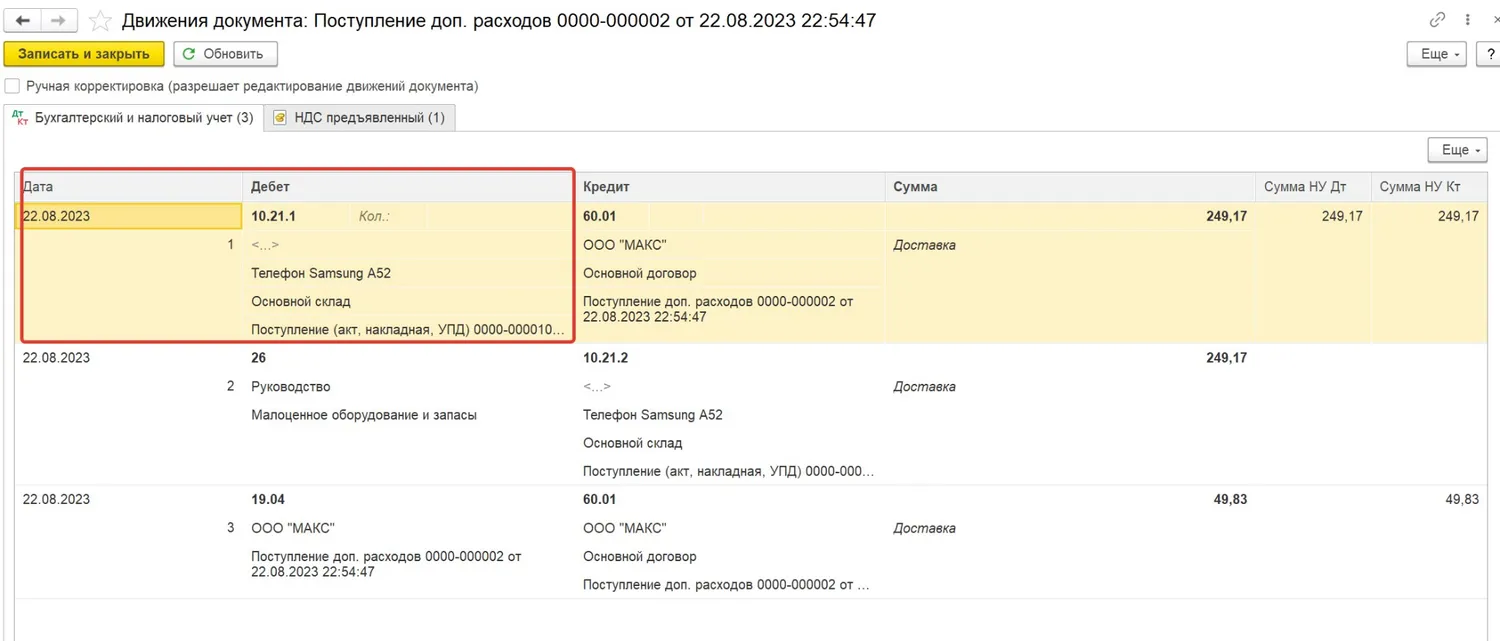

Проводим поступление расходов на доставку:

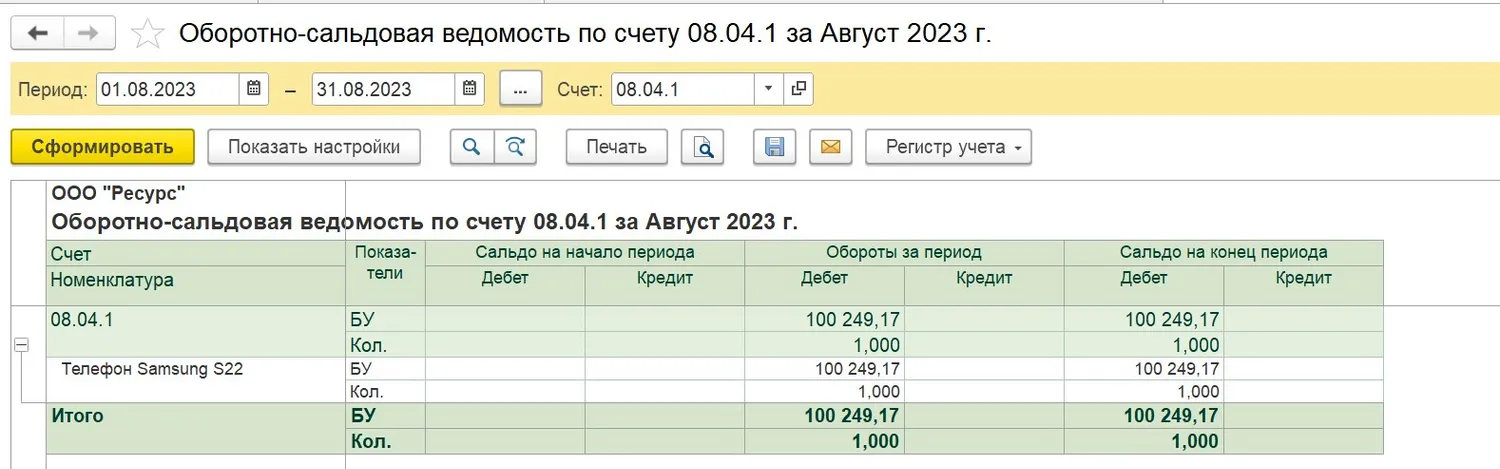

Формируем для проверки оборотно-сальдовую ведомость по счету 08.04.1 и видим, что стоимость телефона и его доставки (без НДС) сформировали первоначальную стоимость нашего объекта основных средств:

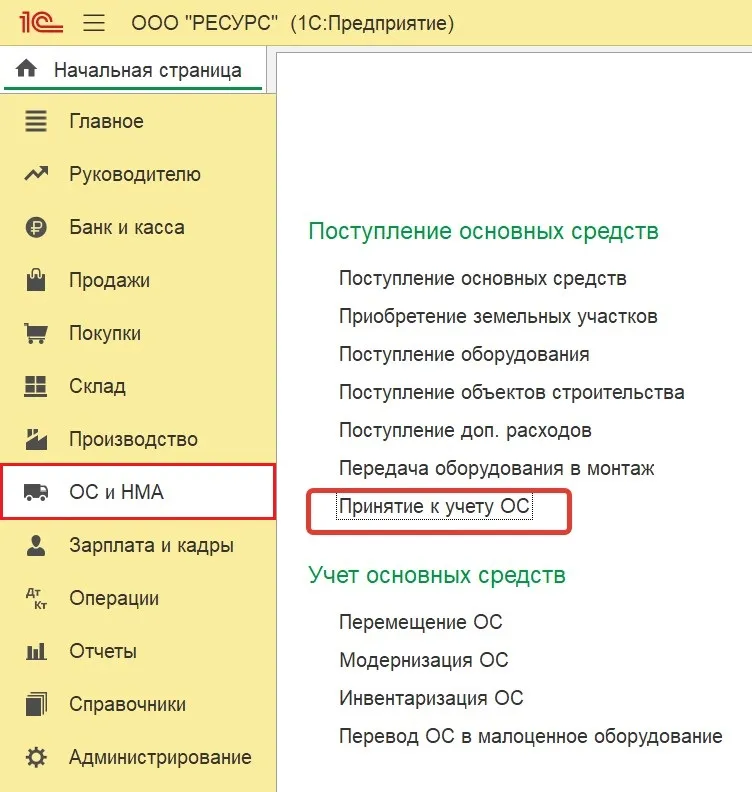

Принятие основного средства к учету

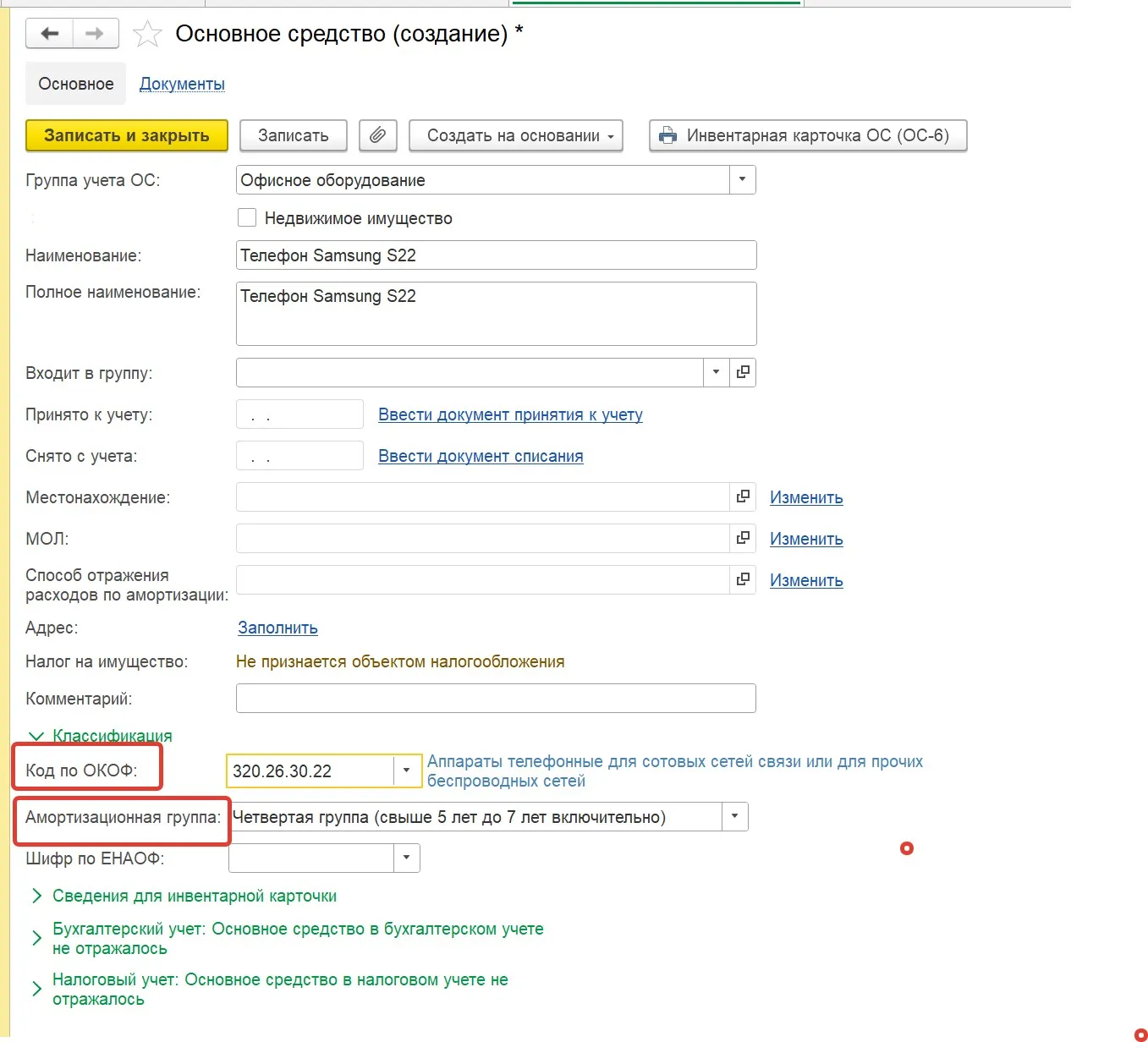

Теперь мы должны принять основное средство к учету. Для этого в разделе ОС и НМА создаем документ Принятие к учету ОС.

При заполнении карточки основного средства внимательно подбираем код по ОКОФ, амортизационная группа подставится автоматически при выборе подходящего кода:

После заполнения полей записываем карточку и выбираем данное основное средство в нашем документе. Инвентарный номер программа присваивает автоматически, при необходимости его можно отредактировать.

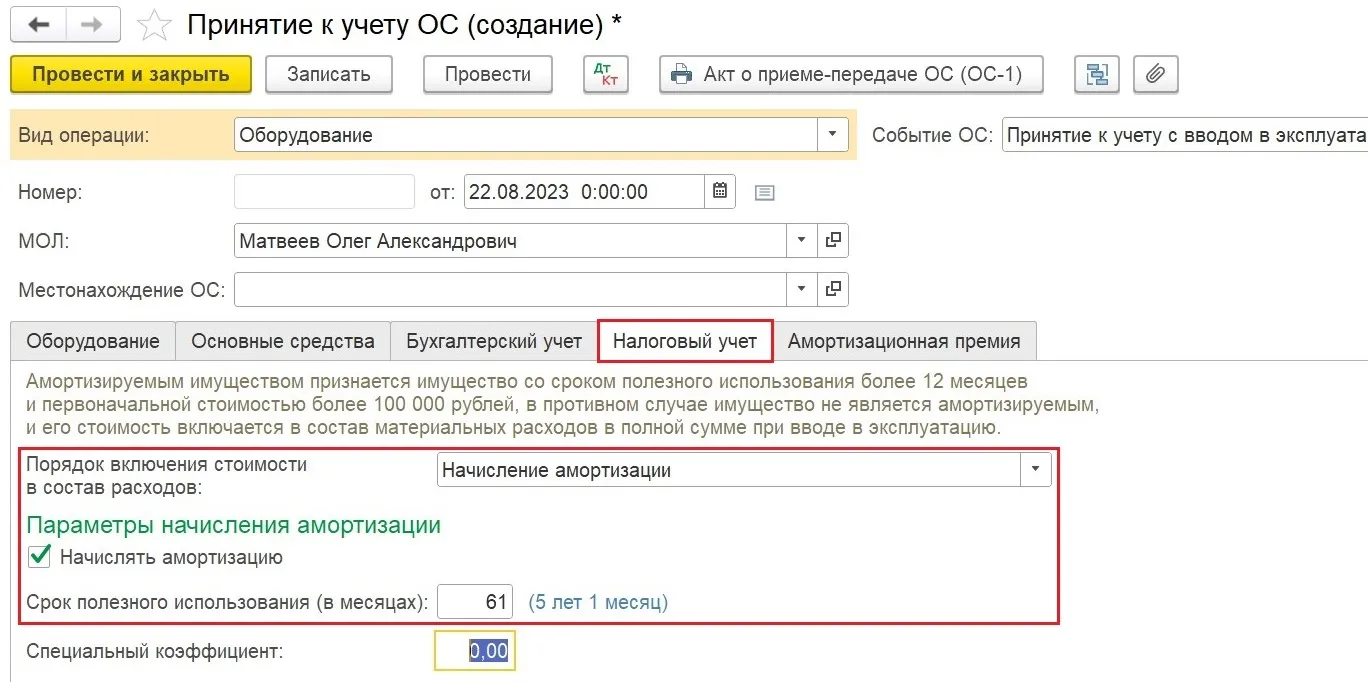

Далее переходим к заполнению вкладок Бухгалтерский учет и Налоговый учет.

Срок полезного использования в налоговом учете, согласно амортизационной группе, должен быть свыше 5 лет и до 7 лет включительно, кратно 1 месяцу (то есть минимальный срок, который мы можем указать для нашего телефона составляет 61 месяц ((5 лет * 12 месяцев) + 1 месяц):

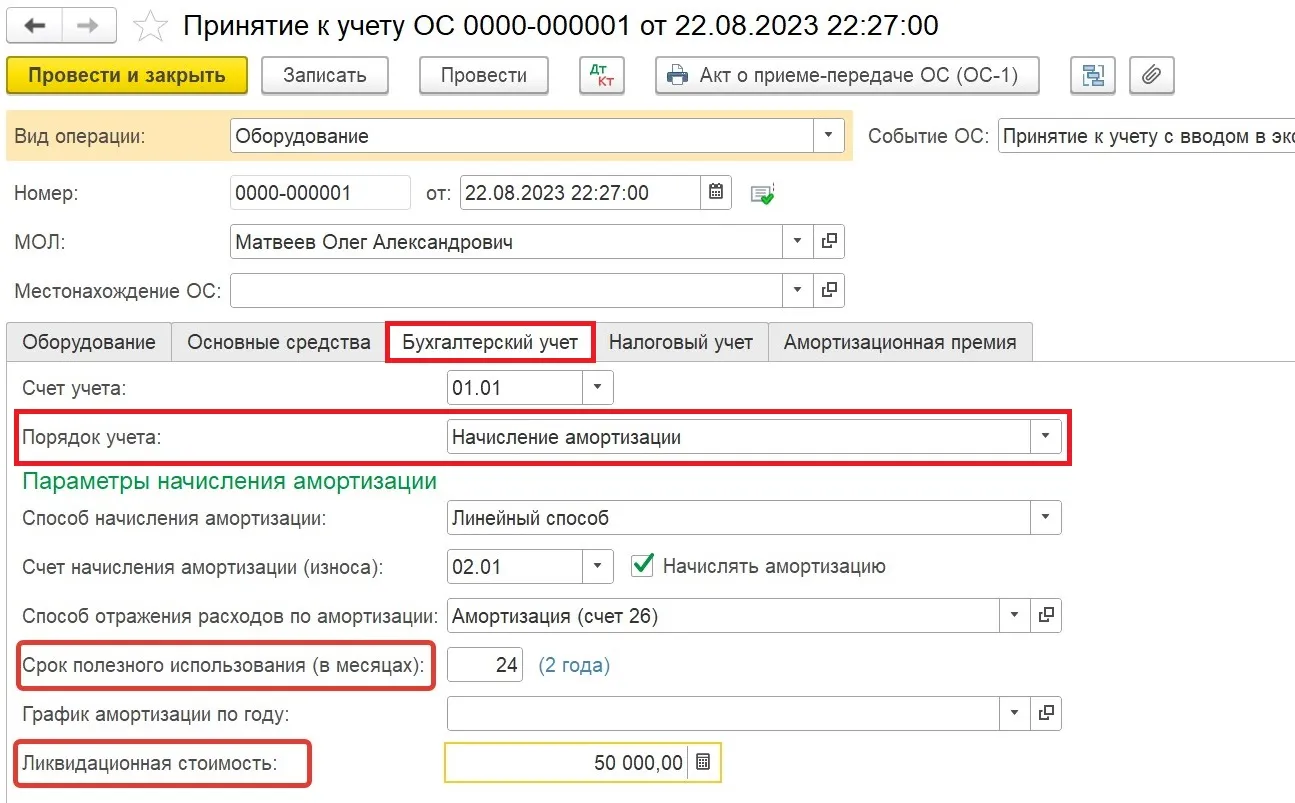

В бухгалтерском учете мы определяем срок полезного использования исходя из срока, в течение которого наш телефон способен приносить экономическую выгоду.

Допустим, директор решил, что он будет эксплуатировать телефон в течение 2 х лет, а затем поменяет на новую модель, продав примерно за 50 000 рублей (ликвидационная стоимость):

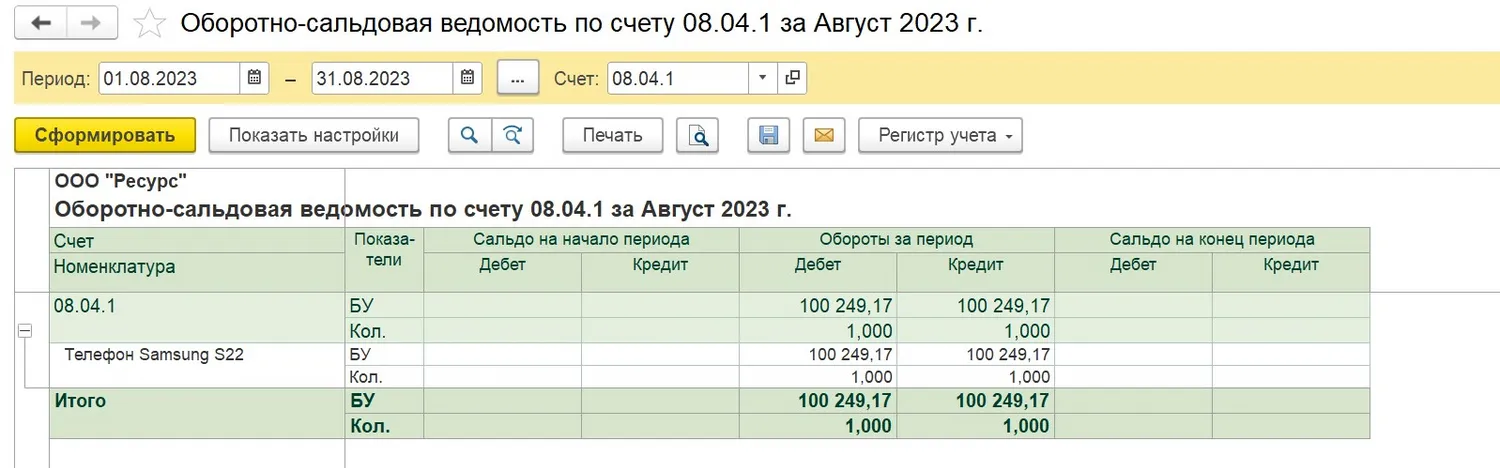

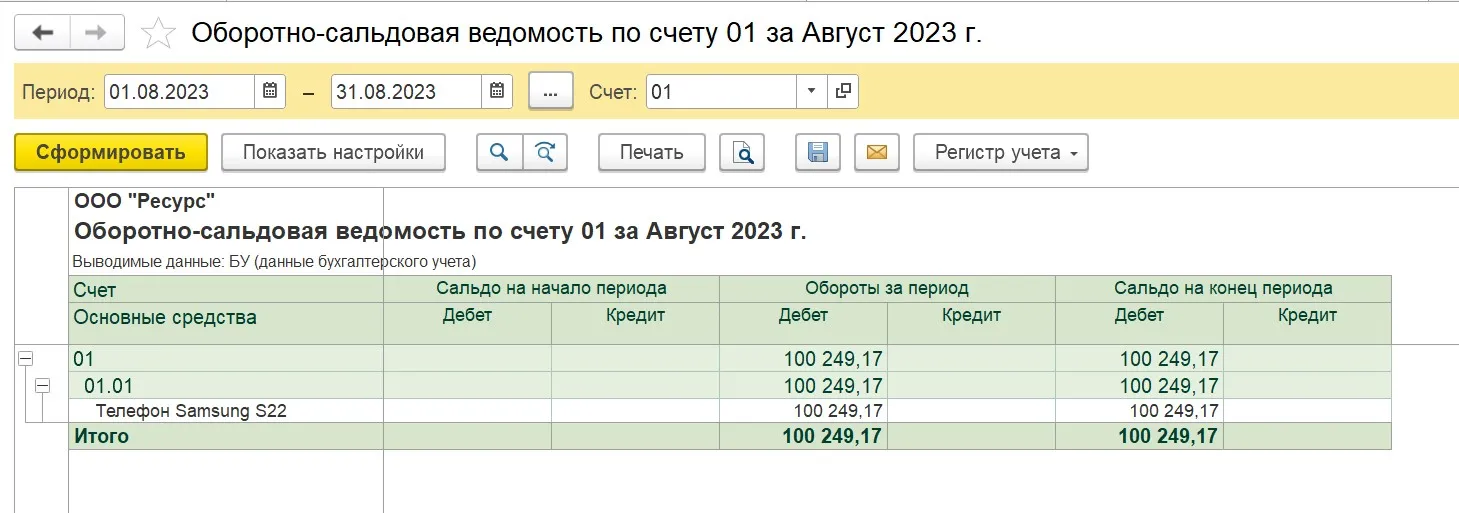

Сформируем оборотно-сальдовые ведомости по счетам 08.04.1 и 01:

Видим, что обороты за период по счету08.04.1 закрылись, сальдо нет, сумма переехала на 01 счет.

После проведения документа наш телефон принят к учету как основное средство.

Далее мы с вами примем к учету второй телефон из нашего примера, стоимостью 60 000 рублей.

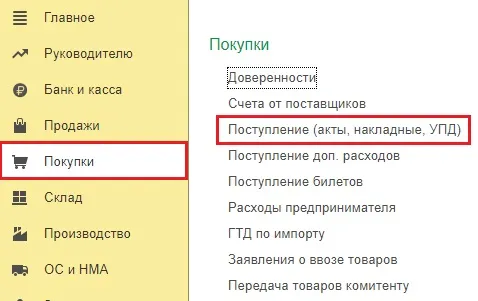

В разделе «Покупки» создаем документ поступления с видом «Товары (накладная, УПД)».

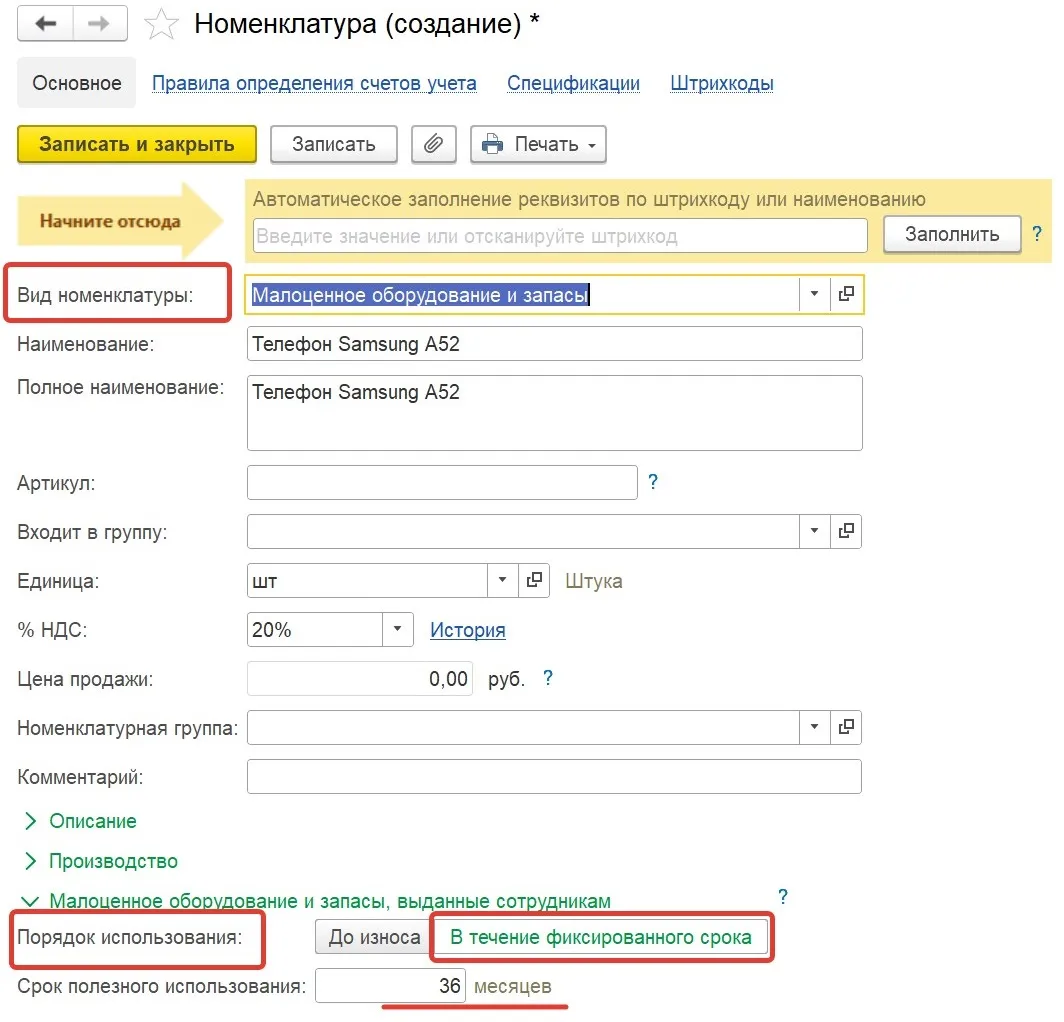

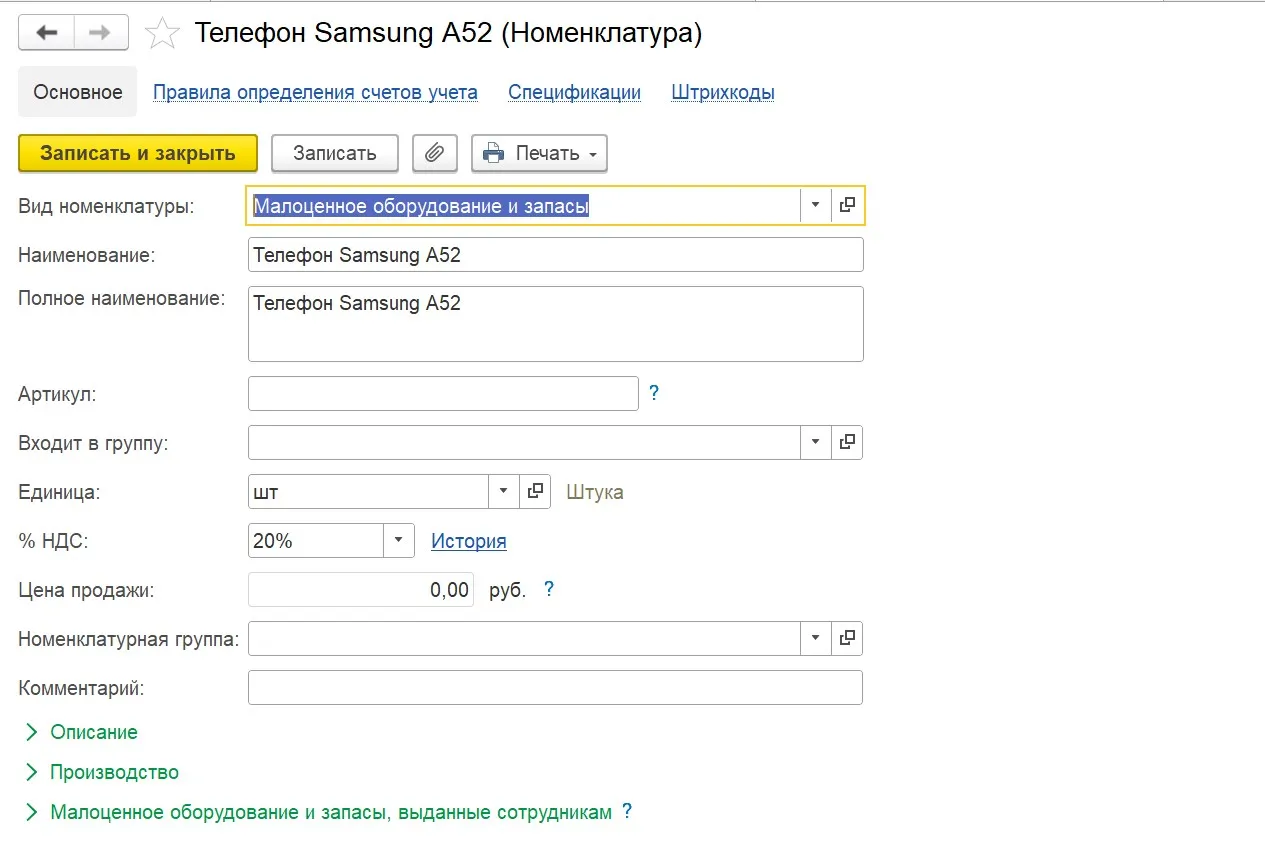

Для корректного учета нашего телефона в карточке номенклатуры обязательно выбираем вид номенклатуры «Малоценное оборудование и запасы».

В этой же карточке мы можем установить срок использования нашего телефона (допустим мы определились что он должен составлять не менее 3 лет) или оставить значение «До износа»:

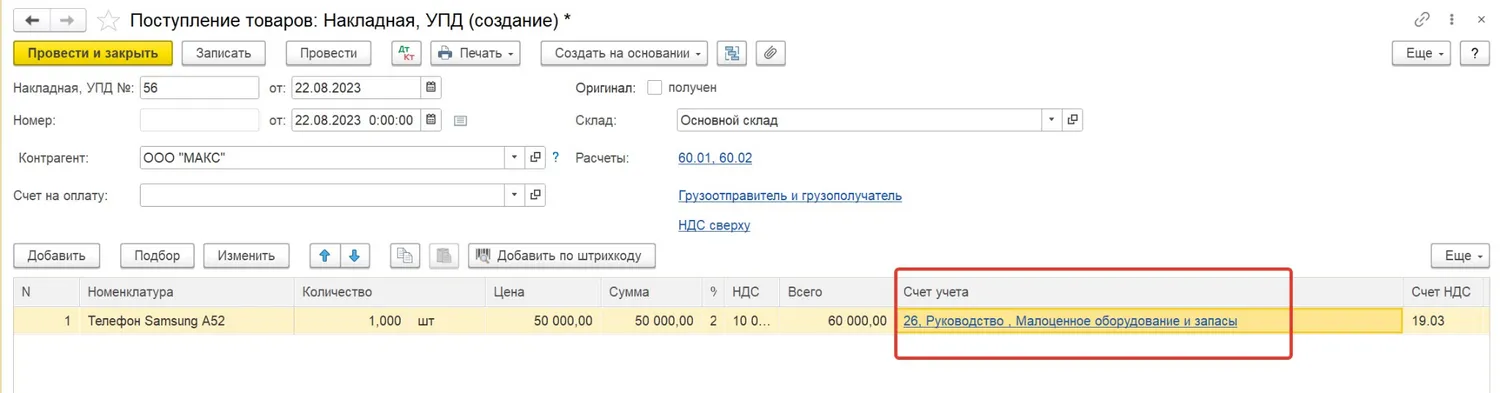

В документе поступления также важно заполнить графу «Счет учета», указав счет, подразделение и статью расходов, на который должны быть отнесены расходы в бухгалтерском учете в момент поступления малоценного оборудования:

Проведенный документ формирует проводки по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 26 только в бухгалтерском:

Телефон был приобретен с доставкой, поэтому нам необходимо включить ее в первоначальную стоимость как дополнительный расход. Не закрывая документ поступления нажимаем кнопку «Создать на основании» и выбираем вид документа «Поступление доп. расходов»:

Документ доп. расхода формирует нам те же проводки, что и основной документ поступления, то есть увеличивает себестоимость малоценного оборудования на счете 10.21:

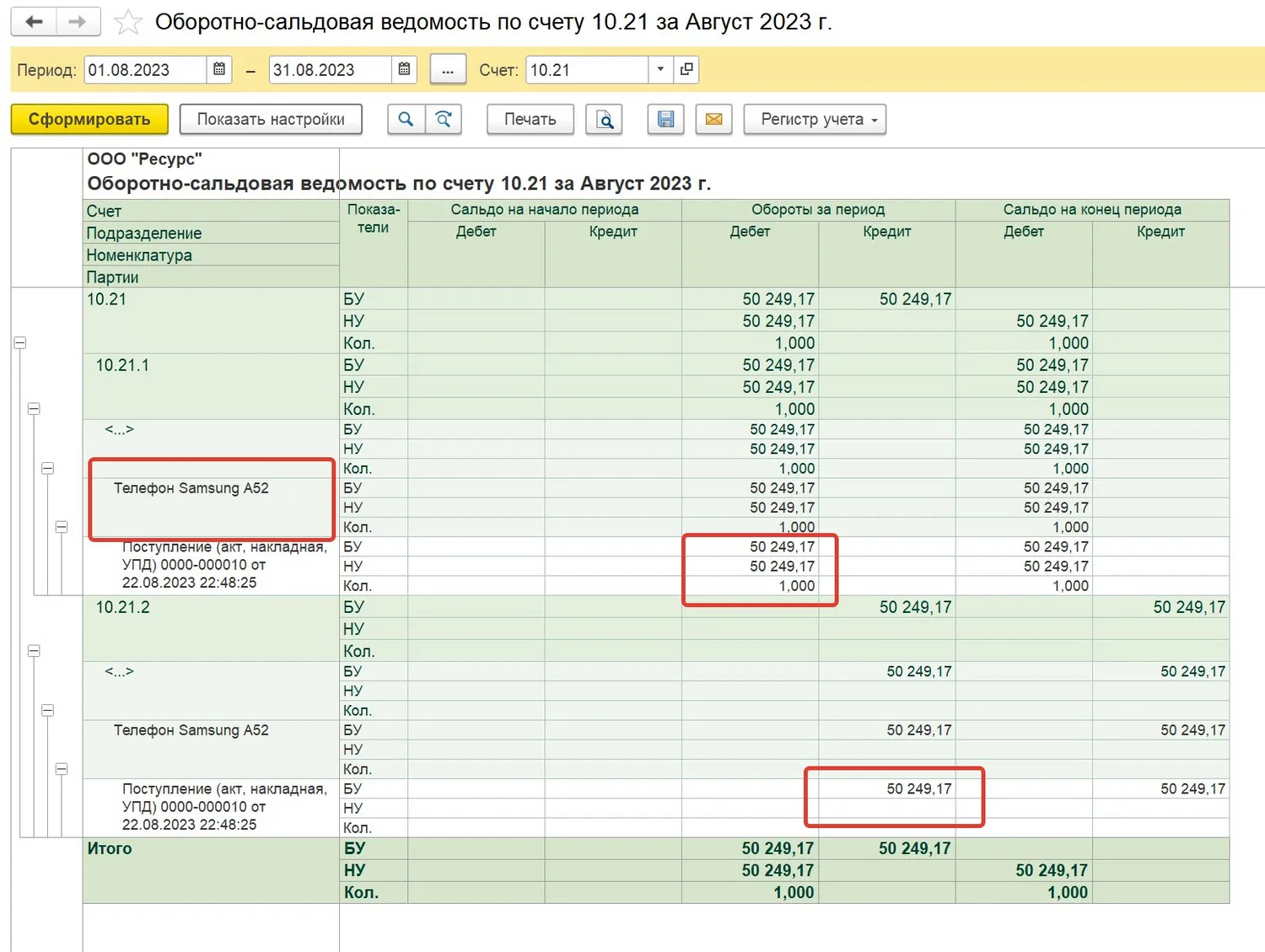

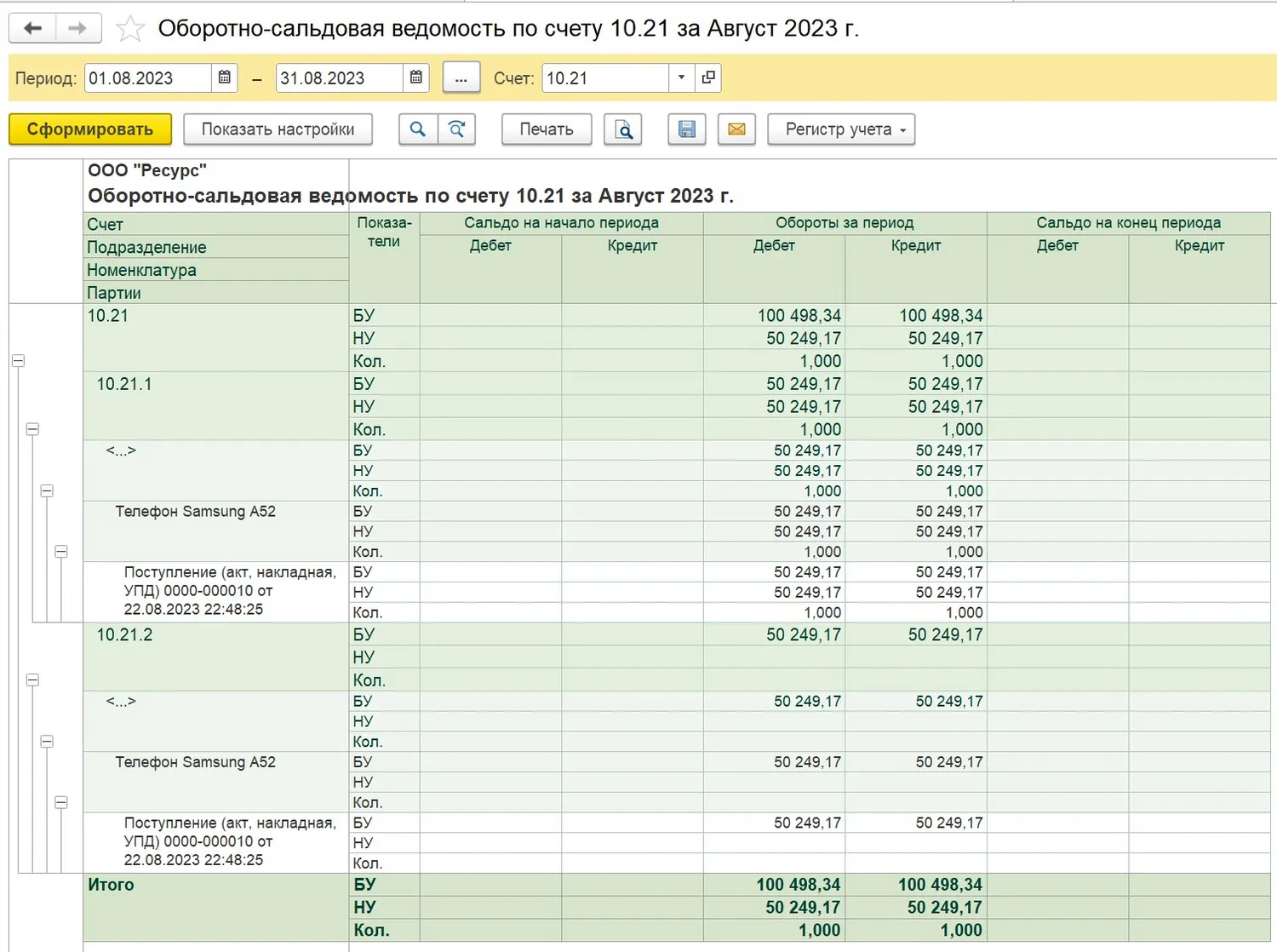

Сформируем оборотно-сальдовую ведомость по счету 10.21:

Из сформированной ведомости мы видим, что телефон принят к учету на счете 10.21.1. включая стоимость доставки (за вычетом НДС), а также списан в расходы в бухгалтерском учете.

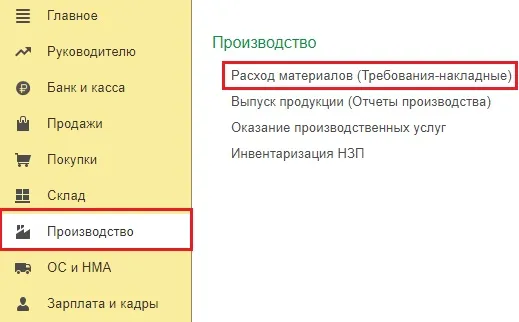

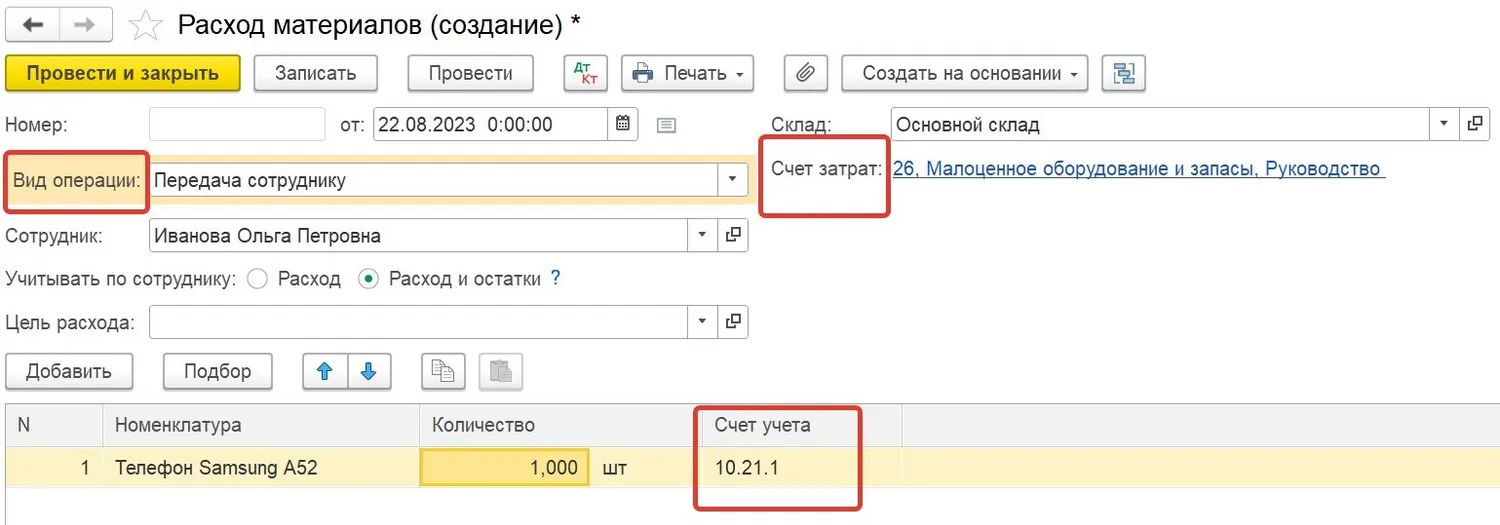

Далее мы должны передать наш телефон сотруднику в эксплуатацию. Для этого в разделе «Склад» создаем документ «Расход материалов (требования-накладные)» с видом «Передача сотруднику».

Заполняем в верхнем правом углу счет затрат для отнесения расходов в налоговом учете, по строке «Учитывать по сотруднику» ставим флаг в поле «Расход и остатки», именно это дает программе команду сделать проводку на счет забалансового учета МЦ.04:

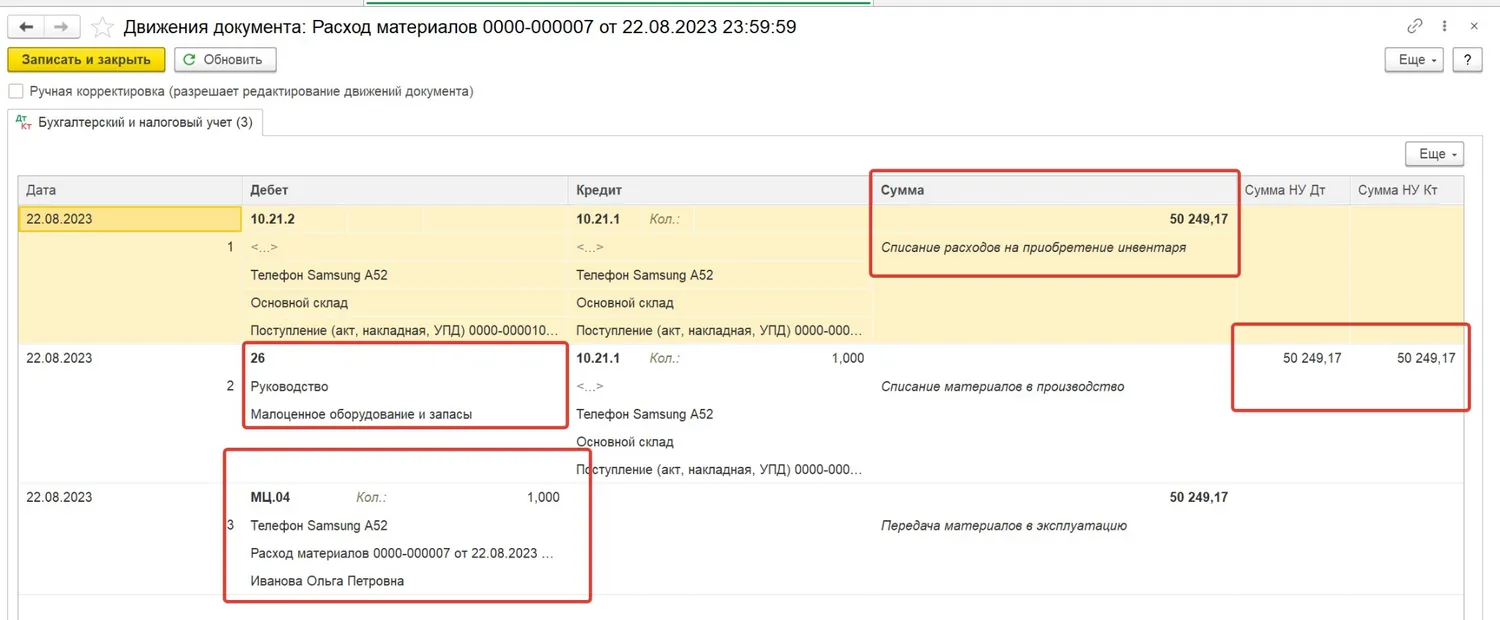

В результате проведения документа формируются проводки по списанию стоимости нашего телефона со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 26 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

Сформировав оборотно-сальдовую ведомость по счету 10.21, мы видим, что счет закрылся, все проводки сделаны нами верно.

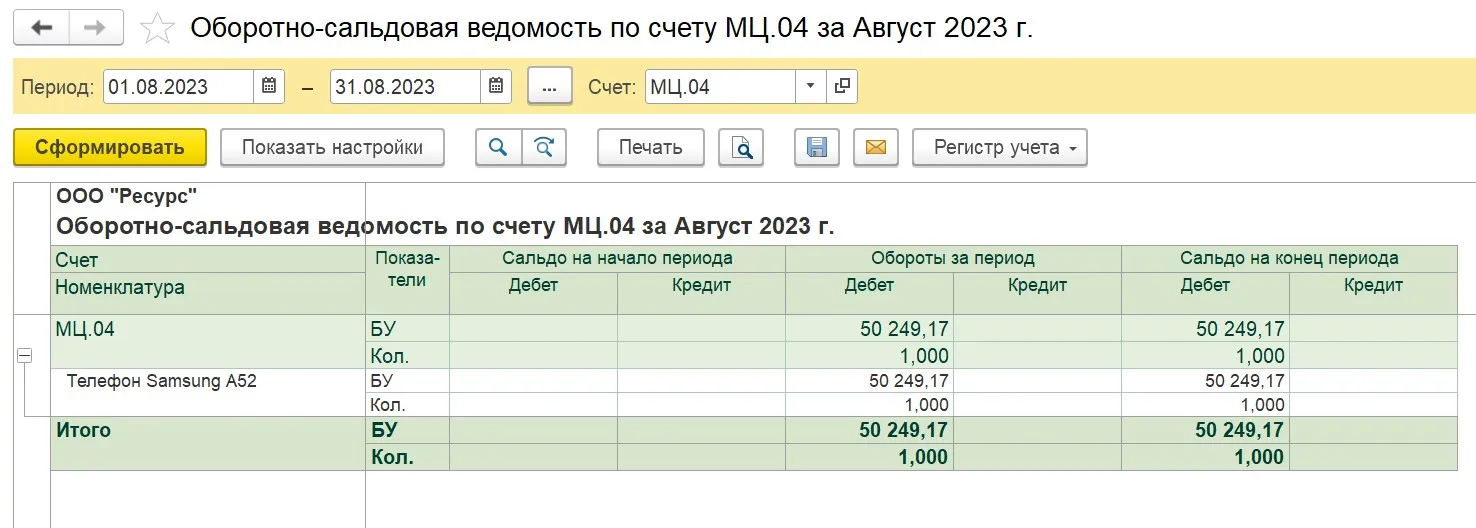

Теперь мы можем сформировать оборотно-сальдовую ведомость по счету МЦ.04 и посмотреть, какое оборудование числится за сотрудниками. При необходимости провести инвентаризацию:

Можно также сформировать отчет, в котором отражается еще и срок эксплуатации оборудования сотрудником. Переходим в раздел «Склад» и открываем вкладку «Материалы, выданные сотрудникам»:

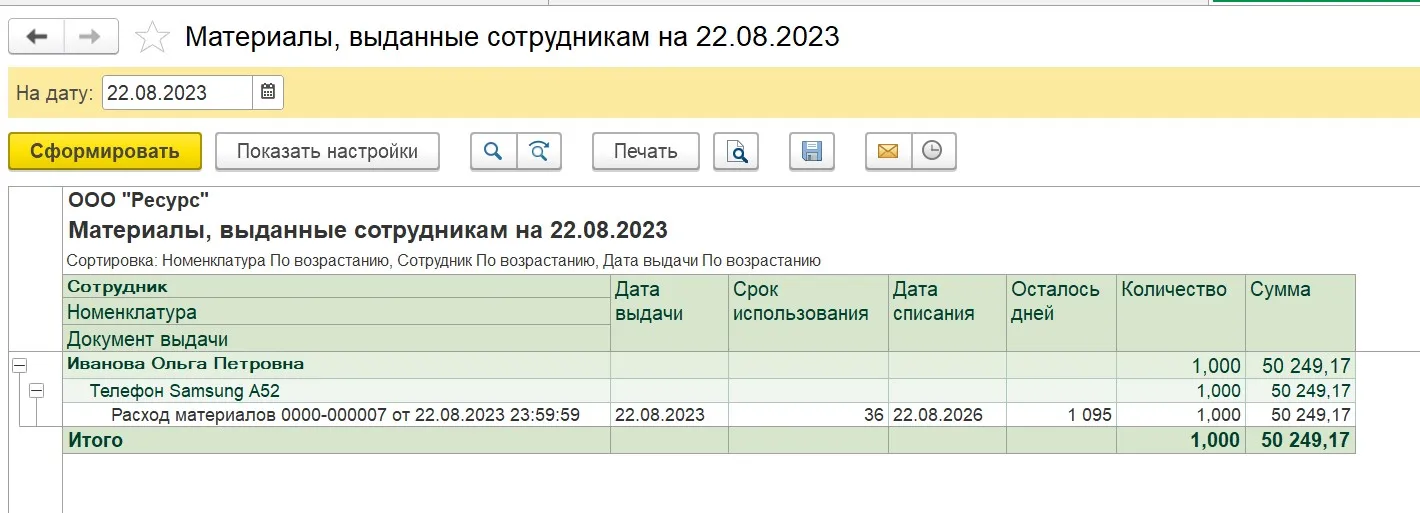

Выбираем нужную дату и по кнопке «Сформировать» формируем наш отчет:

Отчет позволяет контролировать наличие малоценного оборудования, инвентаря у сотрудников, факт возврата (например, при увольнении сотрудника), дату списания запасов, может пригодиться для инвентаризации и т.д.

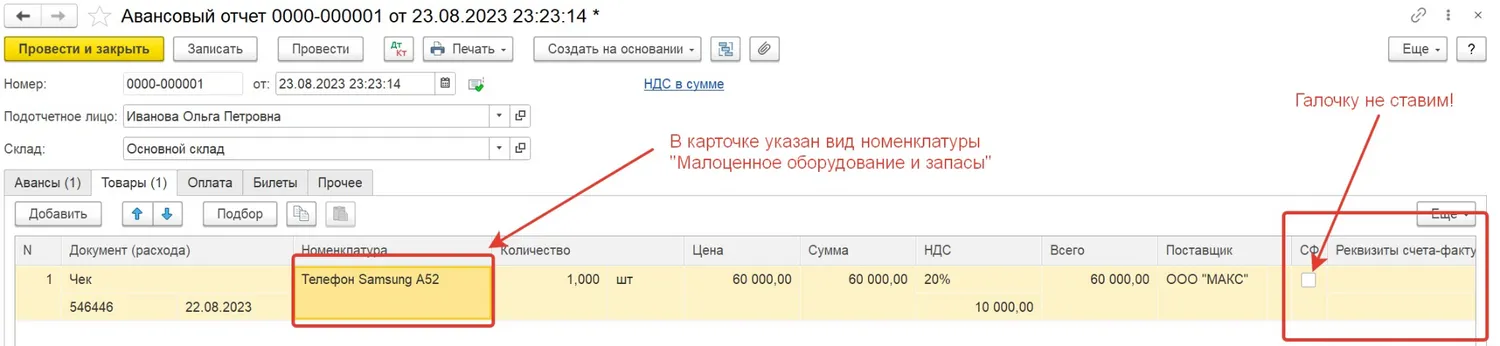

Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

Для примера возьмем те же самые телефоны, которые были у нас в предыдущем примере: телефон стоимостью 60 000 рублей (малоценное оборудование) и телефон стоимостью 120 000 рублей (основное средство).

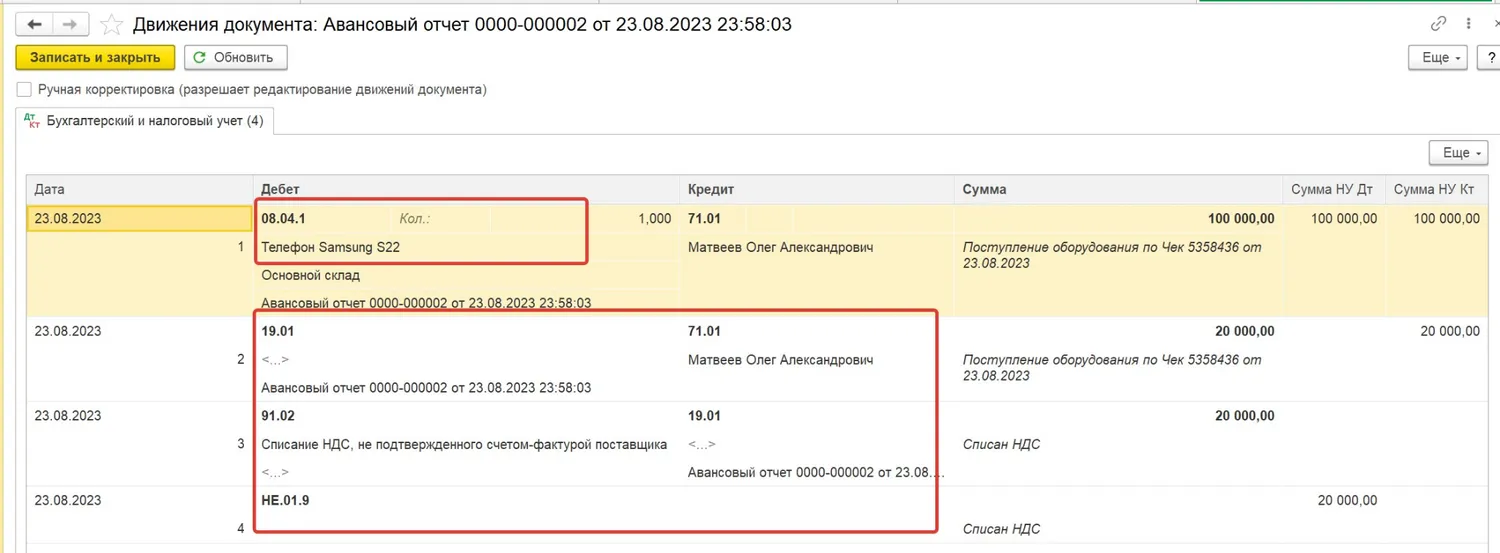

Проводим от сотрудника авансовый отчет. Так как у нас нет от поставщика счета-фактуры, галочку в соответствующем поле мы не ставим:

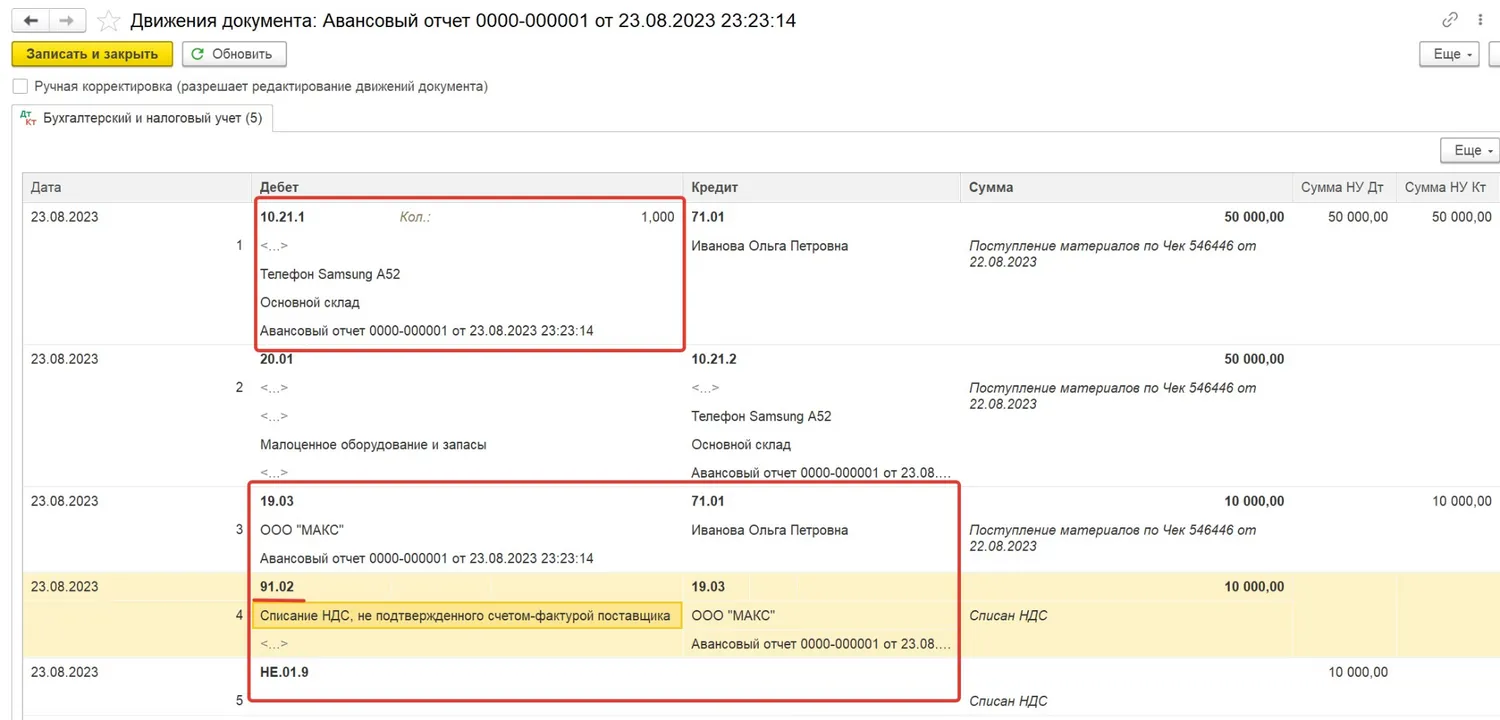

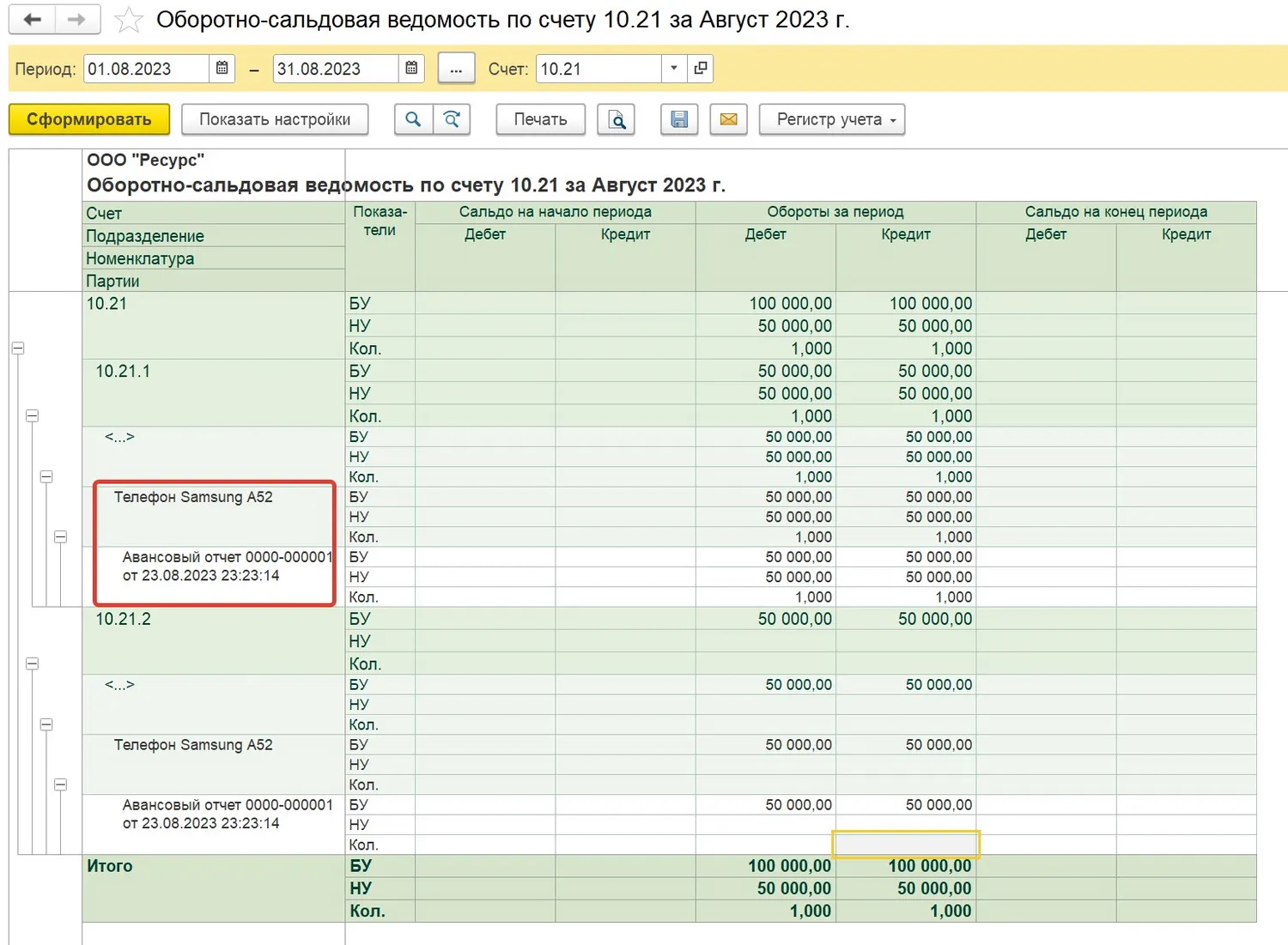

После проведения авансового отчета приобретенный телефон будет оприходован на счет учета малоценного оборудования 10.21 (так как в карточке номенклатуры при создании мы выбрали вид номенклатуры «Малоценное оборудование и запасы»), сумма НДС с 19 счета спишется в расходы (в бухгалтерском учете) на счет 91.02 на статью прочих доходов и расходов «Списание НДС, не подтвержденного счетом-фактурой поставщика»; к налоговому учету НДС, не подтвержденный счетом-фактурой, не принимается:

Далее, как и в предыдущем примере, мы передаем наш телефон сотруднику с помощью документа «Расход материалов (требования-накладные)», после чего счет 10.21 закрывается, а телефон попадает на забалансовый счет МЦ.04.

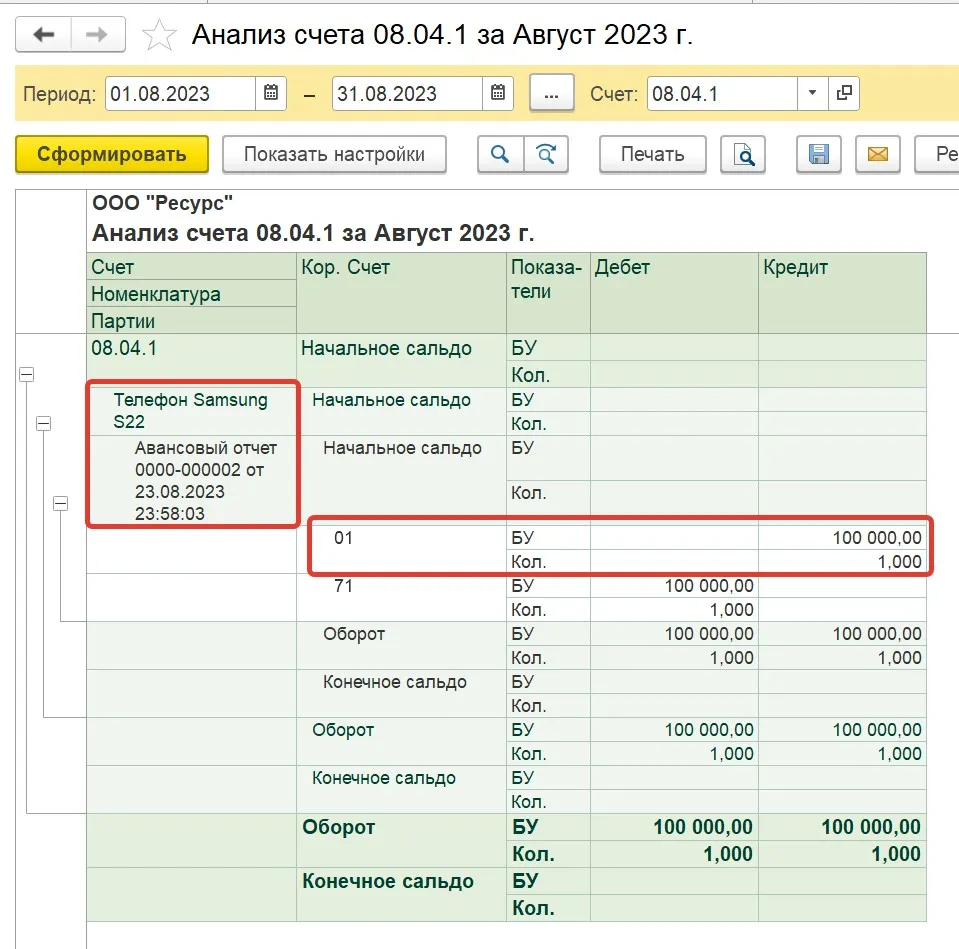

При поступлении по авансовому отчету телефона стоимостью 120 000 рублей, то есть того, который согласно положениям нашей учетной политики, относится к основным средствам, все проводки будут те же, кроме счета поступления. Это будет счет 08.04.1, так как в карточке номенклатуры для данного телефона нами выбран ранее вид номенклатуры «Оборудование (объекты основных средств)»:

После принятия телефона к учету по авансовому отчету оформляем документ «Принятие к учету ОС». Теперь телефон числится на балансе организации в качестве основного средства:

Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

Давайте более детально остановимся на вопросе дополнительных расходов компании, связанных с покупкой и учетом телефонов: батарейки, чехол, защитное стекло, зарядка и т.д. Входят ли все эти расходы в первоначальную стоимость телефона?

Давайте обратимся к положениям ФСБУ 26/2020 (п.18), согласно которым основными средствами считаются капитальные вложения (затраты) на приведение объекта в состояние и местоположение, в котором он пригоден к использованию в запланированных целях.

Приобретение дополнительных аксессуаров и услуг не влияет на технические характеристики телефона и не приводит его в состояние, в котором он пригоден к использованию, следовательно, не являются затратами, которые формируют его первоначальную стоимость.

Защитное стекло, чехол и прочие аксессуары мы можем учитывать, как материалы (счета 10.06 или 10.09 исходя из положений учетной политики) или как малоценное оборудование (на счет 10.21) в зависимости от срока полезного использования (менее 12 месяцев или более 12 месяцев) документом «Поступление (акт, накладная, УПД)» или «Авансовым отчетом».

Затем необходимо списать эти ТМЦ документом «Расход материалов (требования-накладные)» на текущие расходы.

Расходы на страховку телефона

Услуги, приобретаемые с телефоном, такие как страховка, гарантия мы отражаем на счете 97 как расходы будущих периодов, постепенно списывая расходы на счет затрат (20, 23, 25, 26, 44) в срок, предусмотренный страховкой, или в срок оплаченного гарантийного обслуживания.

Расходы на ремонт телефона

В процессе эксплуатации телефона может возникнуть необходимость в его ремонте.

Расходы на ремонт телефона, независимо от того, является он основным средством или малоценным оборудованием, признаются расходами периода, в котором они понесены, в размере фактических затрат в силу ст. 260 НК.

Счет учета расходов на ремонт основного средства соответствует тому счету, на который принимаются расходы по его амортизации (в нашем случае счет 26), а расходы на ремонт малоценного оборудования учитываются на счете, на который были списаны расходы на момент принятия его к учету и ввода в эксплуатацию (в нашем случае это также счет 26).

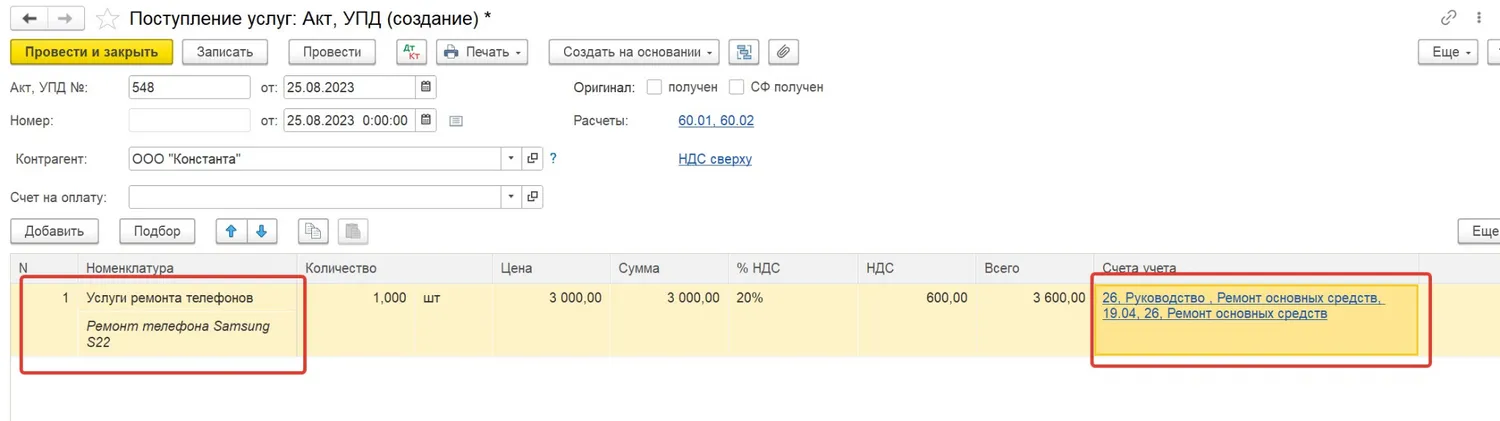

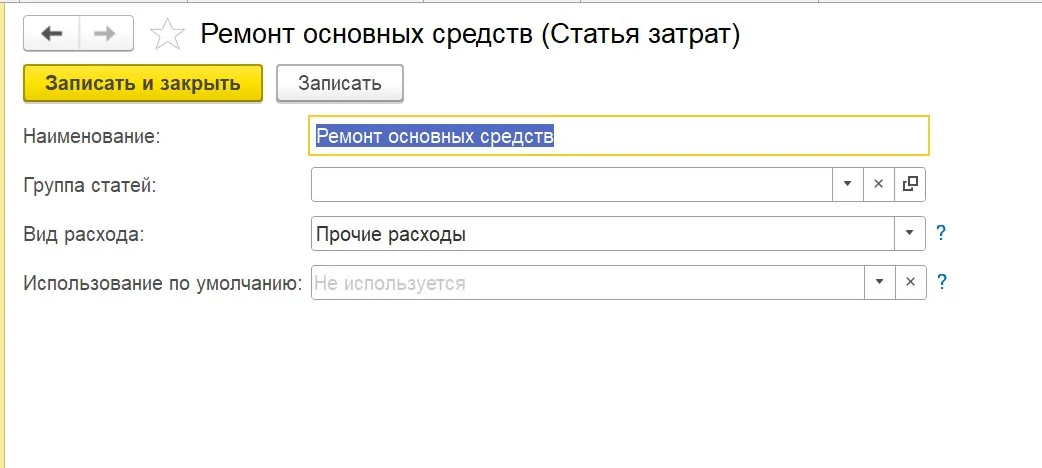

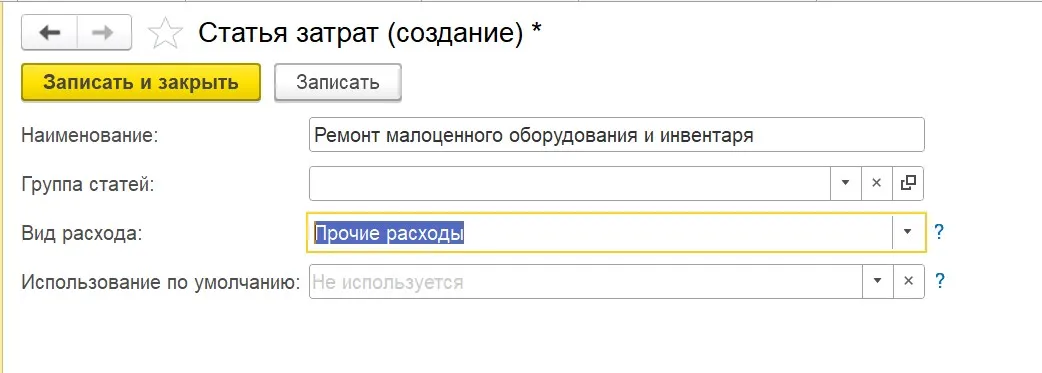

Для учета услуг по ремонту в программе 1С: Бухгалтерия предприятия ред. 3.0 в разделе «Покупки» — «Поступление (акты, накладные, УПД)» создаем документ с видом «Услуги (акт, УПД)»:

При заполнении в документе поступления графы «Счета учета» можно создать новую статью расходов «Ремонт основных средств». При принятии к учету услуг по ремонту малоценного оборудования можно создать аналогичную статью с наименованием «Ремонт малоценного оборудования и инвентаря».

В налоговом учете расходы на ремонт основных средств и иного имущества относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК), поэтому в поле вид расхода выбираем «Прочие расходы» в обоих случаях.

Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

Если телефон принят к учету как основное средство, то необходимо произвести списание на основании решения специально созданной комиссии, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Нужно ли для списания заключение эксперта?

Законодательство не содержит требования о наличии заключения технической экспертизы для целей списания основных средств в коммерческих организациях — необходимо лишь решение комиссии, созданной в компании, о таком списании.

Но если, например, вы обращались в сервисный центр и получили заключение о том, что телефон восстановлению не подлежит, то приложите его к Акту списания, лишним оно точно не будет.

Порядок списания телефона, который является основным средством, полностью соответствует порядку списания основных средств, неспособных приносить экономическую выгоду.

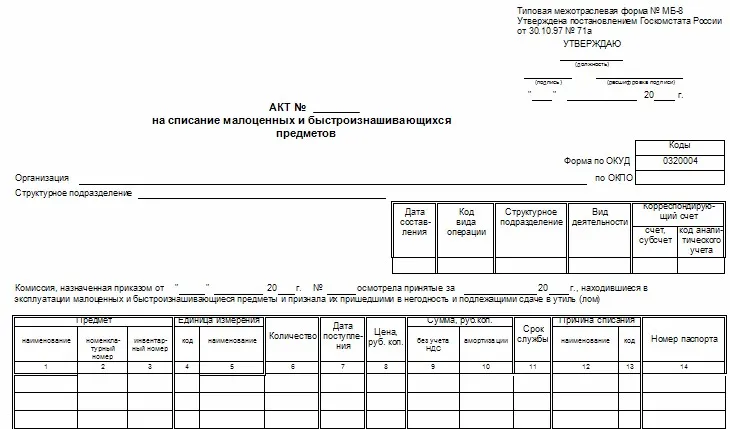

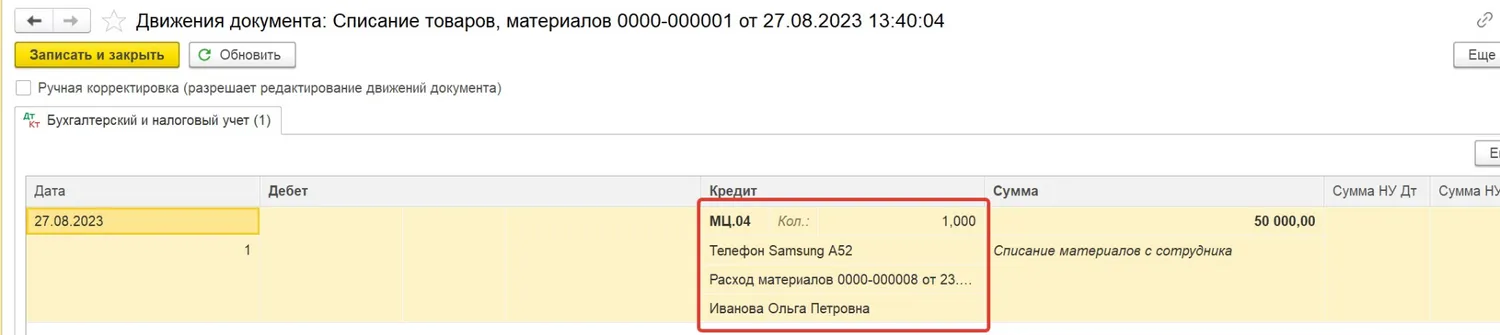

Если телефон принят к учету как малоценное оборудование, то для его списания также необходим акт комиссии. Типовой формы такого акта не установлено, поэтому вы можете составить его в произвольной форме либо использовать форму МБ-8:

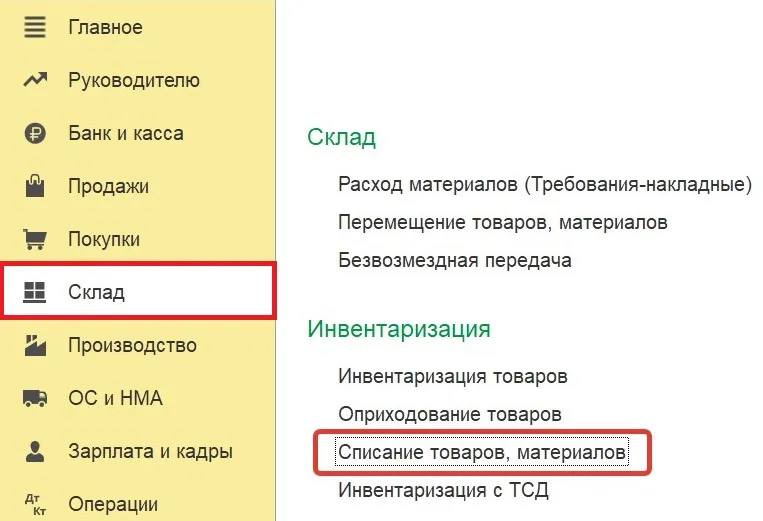

В программе 1С: Бухгалтерия предприятия ред. 3.0 списание малоценного оборудования на основании составленного комиссией акта делаем в разделе «Склад» — «Списание товаров, материалов»:

В документе списания телефона выбираем вид операции «Списание с сотрудника», указываем списываем объект и сотрудника, которому он принадлежит.

После проведения документ формирует проводку по списанию малоценного оборудования с забалансового счета МЦ.04:

Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

Рассматривая тему учета телефонов в организации, нельзя не обратить внимание на то, что при наличии расходов на покупку телефонов, у компании должны быть и расходы на связь, причем расходы, экономически обоснованные и связанные с ее деятельностью.

Для любого бухгалтера не секрет, что многие учредители и руководители любят покупать дорогую технику, в том числе телефоны за счет средств компании, используя при этом для личных целей. В итоге в ходе налоговых проверок проверяющие признают расходы на покупку необоснованными и доначисляют налог на прибыль.

Чтобы ваша компания не оказалась в такой ситуации, необходимо должным образом оформить все документы, обосновывающие использование телефонов и мобильной связи для исполнения сотрудниками своих должностных обязанностей и внимательно подойти к оформлению документов, обосновывающих расходы.

Для обоснования расходов на мобильную связь необходимо оформить следующие документы (согласно позиции Минфина, изложенной в письмах № 03-03-06/2/178 от 13.10.2010, № 03-03-06/1/378 от 23.06.2011):

Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств.

Если такой лимит установлен, то необходимо составить приказ, в устанавливающий сумму лимита, которая может быть одинаковой для всех сотрудников, пользующихся услугами связи или отличаться в зависимости от занимаемой должности.

Обратите внимание, что если лимит расходов на связь в организации не установлен, то такие расходы на мобильную связь также можно полностью учесть в расходах по налогу на прибыль, если они соответствуют п.1 ст. 252 НК (экономически обоснованы, направлены на получение дохода, документально подтверждены). Данная позиция подтверждается письмом Минфина № 03-03-06/1/378 от 23.06.2011.

Комплект документов также должен содержать приказ, закрепляющий за сотрудниками SIM –карты в произвольной форме. В нем можно указать фамилию, имя, отчество, должность сотрудника и номер телефона/ серийный номер SIM-карты, закрепляемой за ним.

Кроме вышеперечисленного, рекомендуется указать в должностных инструкциях работников, что в служебных целях им необходимо использование услуг мобильной связи.

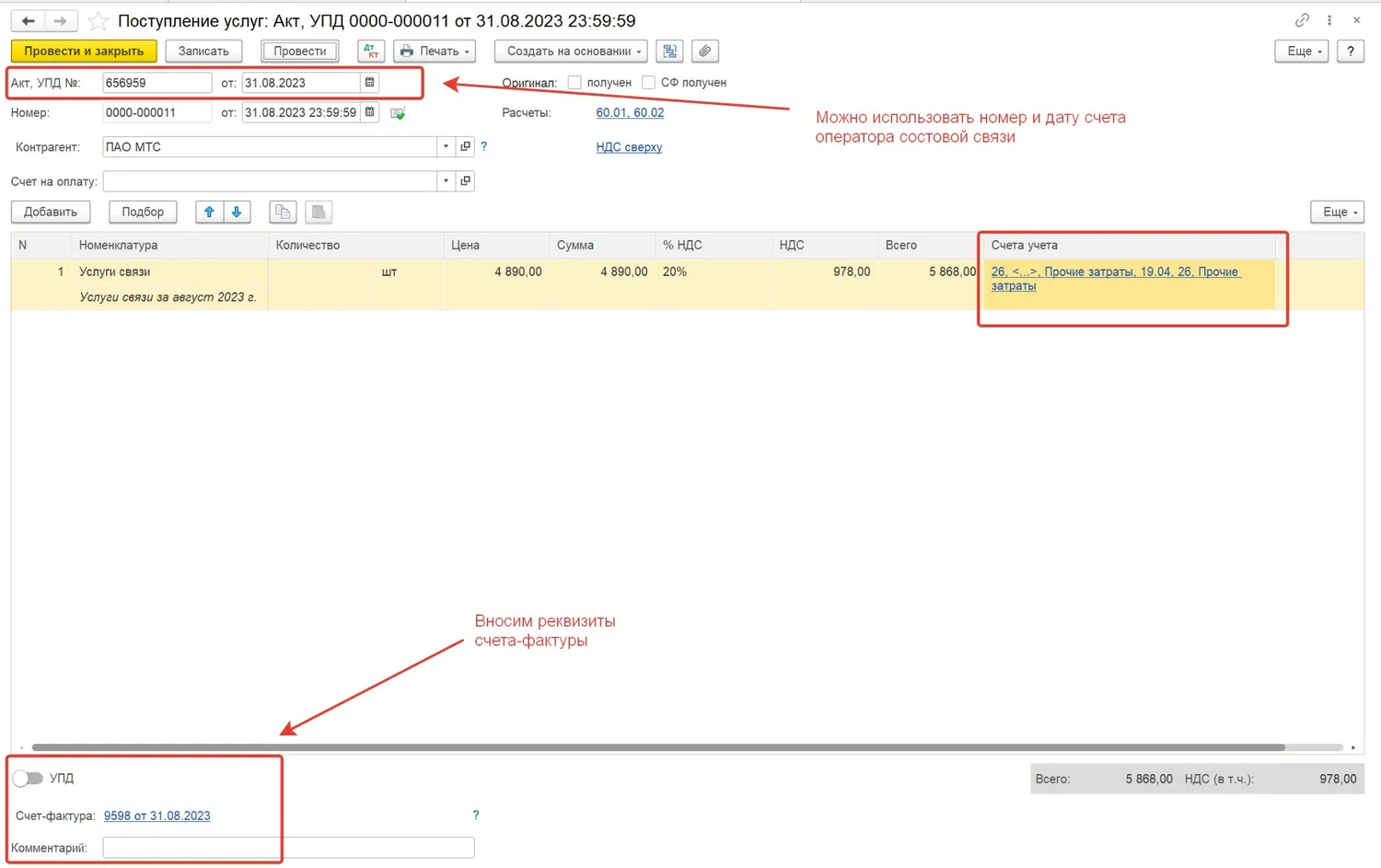

Обратите внимание, что в перечне документов, подтверждающих расходы на услуги связи, не упоминается привычный нам Акт оказанных услуг.

Дело в том, что все мобильные операторы ограничиваются стандартным пакетом документов: счет и счет-фактура (для применения вычета по НДС), могут также предоставить детализацию за период по запросу абонента.

Многие бухгалтеры пытаются спорить с операторами связи, требуя от них Акты, однако операторы имеют вполне законное право не выставлять их. Данная позиция закреплена в Правилами оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утвержденные постановлением Правительства от 18 мая 2005 г. № 310).

Согласно п.113, счет, выставляемый абоненту за услуги телефонной связи, является расчетным документом, в котором отражаются данные о денежных обязательствах абонента. Счет содержит сведения о видах, объемах и стоимости оказанных услуг.

В письме Минфина № 03-03-06/1/247 от 16.04.2009 также изложено, что «в случае, если исходя из условий договора об оказании услуг и (или) требований законодательства не следует, что акт об оказании услуг связи подлежит ежемесячному составлению, то для целей документального подтверждения расходов в налоговом учете ежемесячное составление актов не требуется».

Таким образом, Акт оказанных услуг не является обязательным документом для учета расходов на мобильную связь.

Для того, чтобы провести расходы на услуги связи в 1С: Бухгалтерии предприятия ред.3.0 создаем в разделе «Покупки» документ поступления с видом «Услуги (акт, УПД), так как у нас нет акта, то в качестве номера можно поставить номер и дату счета, вносим реквизиты счета-фактуры, заполняем счета затрат:

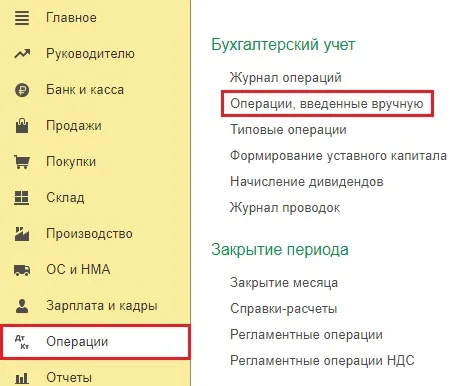

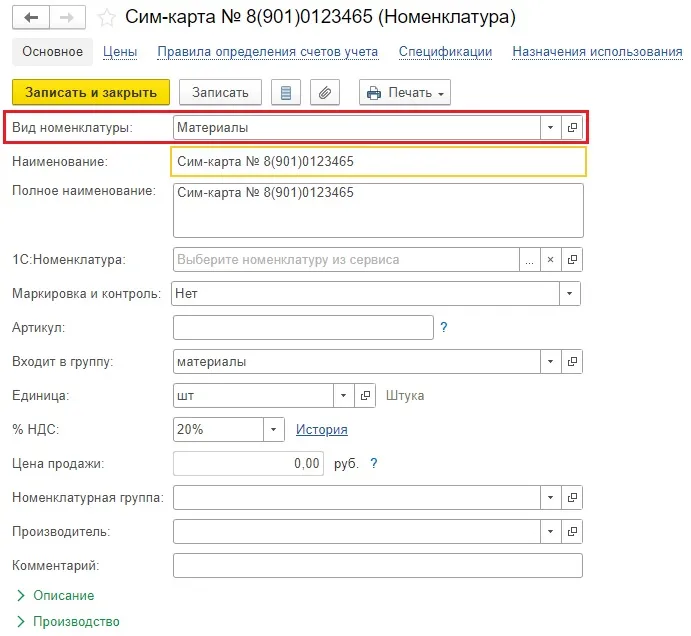

Как вести бухгалтерский учет сим-карт, выданных сотрудникам

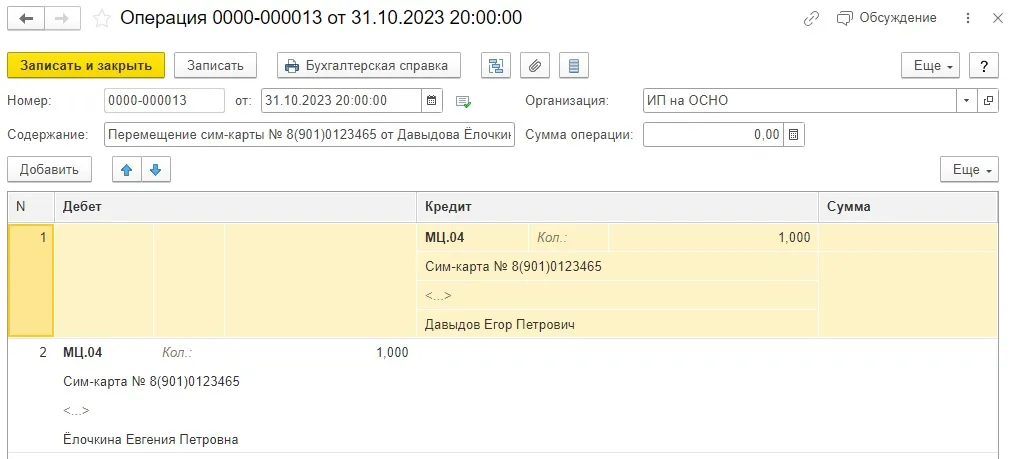

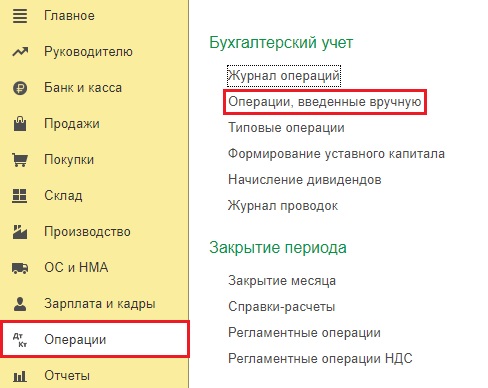

Сим-карты обычно выдаются бесплатно, но нам нужно закрепить ее за конкретным сотрудником. Для этого в разделе «Операции» создадим операцию, введенную вручную.

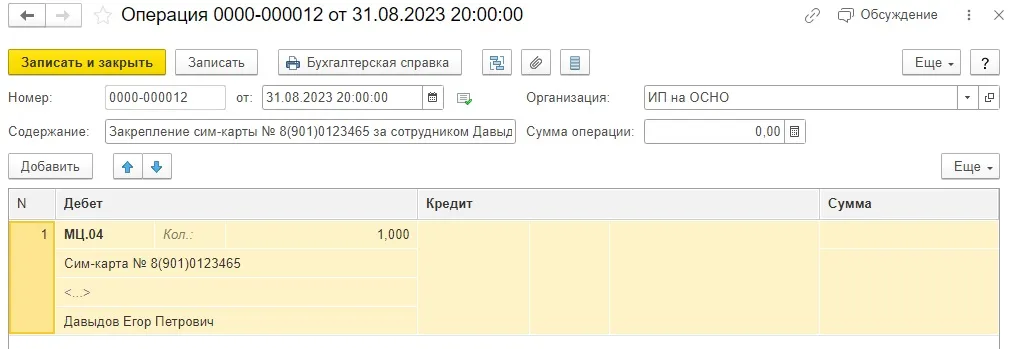

Счет учета по дебету указываем МЦ.04, сим-карту вводим с видом номенклатуры «Материалы», обязательно указываем сотрудника, за кем закрепляем сим-карту.

При возврате сим-карты необходимо сделать новую операцию, введенную вручную, с зеркальной проводкой, но уже по кредиту МЦ.04. В этом же документе можно снова выдать сим-карту новому сотруднику.

В следующей статье разберем вопрос компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программах 1С.

Компенсации сотрудникам в целях возмещения затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотрены Трудовым кодексом РФ (ст.164).

Кроме того, согласно статье 188 ТК РФ, при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств, и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Согласно положениям НК РФ, расходы на услуги связи являются прочими расходами, связанными с производством и (или) реализацией (подп. 25 п. 1 ст. 264 НК РФ).

Таким образом, при оформлении необходимого пакета документов, компания может компенсировать сотруднику стоимость мобильной связи, осуществляемой с личного номера. Причем сам телефон при этом может принадлежать как организации, так и работнику.

Какой пакет документов необходим для компенсации?

В основном в разъяснениях Минфина перечисляются следующие документы:

— должностные инструкции сотрудников, в которых указывается необходимость использования мобильной связи в служебных целях;

— приказ руководителя, где указан перечень должностей, которым будет компенсироваться связь;

— дополнительное соглашение к трудовому договору, в котором указывается размер, условия и порядок выплаты компенсаций;

— копия договора сотрудника с оператором связи, подтверждающая принадлежность его номера телефона.

Как определить какие расходы произведены работником в служебных целях, а какие в личных?

ФНС и МинФин рекомендуют организациям запрашивать детализацию звонков. Однако судебная практика такой подход не оправдывает, указывая на то, что в детализации содержатся персональные данные, на обработку которых, согласно действующему законодательству, требуется согласие. В связи с этим, в дополнительном соглашении к трудовому договору с работником удобнее предусмотреть фиксированный размер компенсации.

Облагается ли НДФЛ и взносами эта компенсация расходов сотруднику?

Компенсацию расходов работника на мобильную связь в размере, установленном в трудовом договоре или отдельном соглашении (но не выше фактических затрат работника), не облагайте:

— НДФЛ (ст. 188 ТК РФ, п. 1 ст. 217 НК РФ, Письма Минфина России от 30.09.2021 N 03-04-05/79075, от 30.12.2019 N 03-04-05/103335, от 08.11.2019 N 03-04-05/86158);

— всеми видами страховых взносов (ст. 188 ТК РФ, пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ, п. 2 Письма Минфина России от 24.11.2017 N 03-04-05/78097, Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985).

В связи с освобождением от налогообложения после сдачи Расчета по страховым взносам будьте готовы к требованиям контроллеров с просьбой пояснить что это за необлагаемые суммы. С большой долей вероятности скажем, что наверняка одних объяснений будет мало, нужно будет приложить подтверждающие документы.

Однако, есть нюанс: если работник использует оплаченные работодателем услуги (например, мобильную связь) в личных целях, у него возникает доход в натуральной форме, который облагается НДФЛ (Письмо Минфина России от 30.09.2021 N 03-04-05/79075).

Компенсация расходов, связанных с использованием личной сим-карты и телефона работника, в 1С: ЗУП ред. 3.1

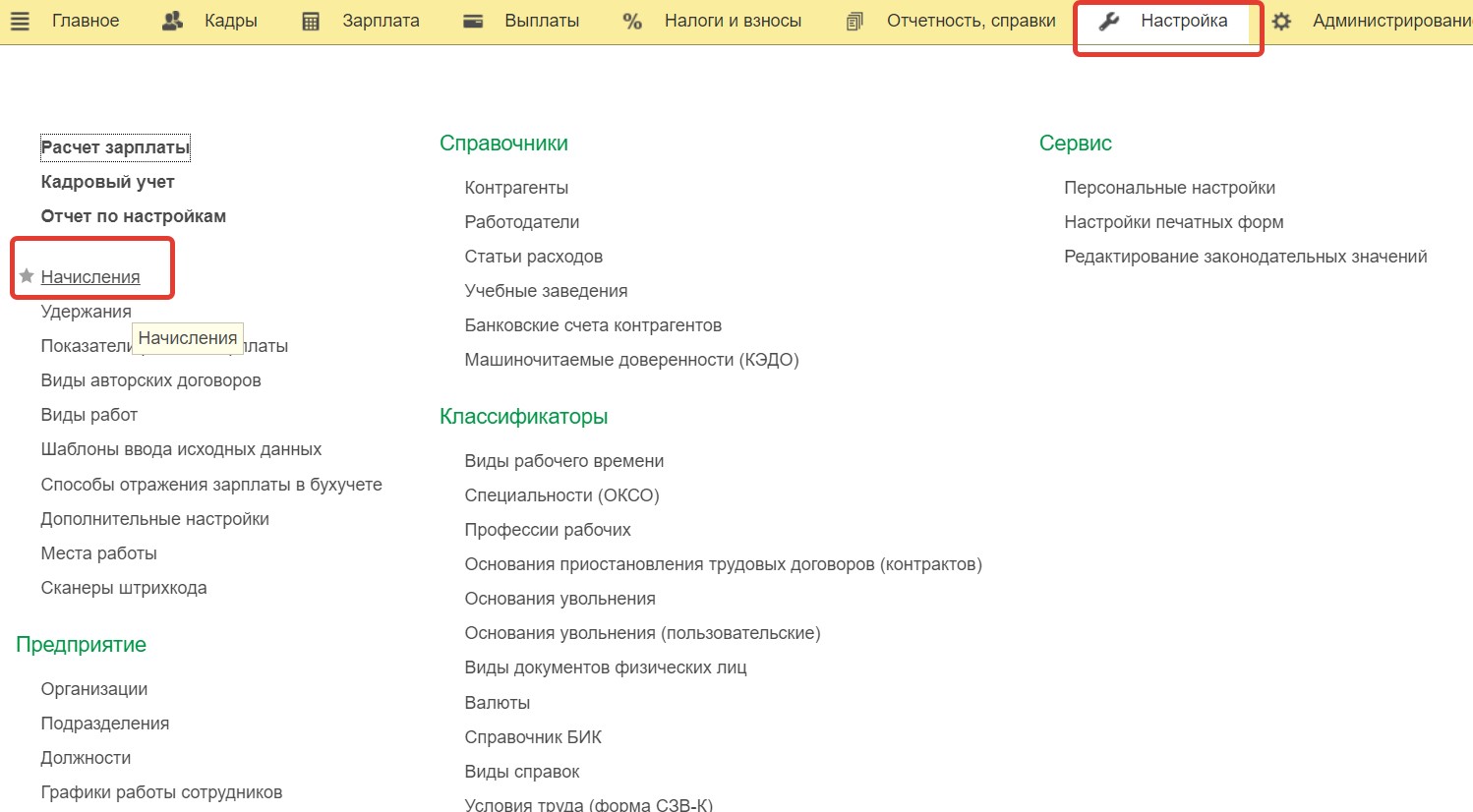

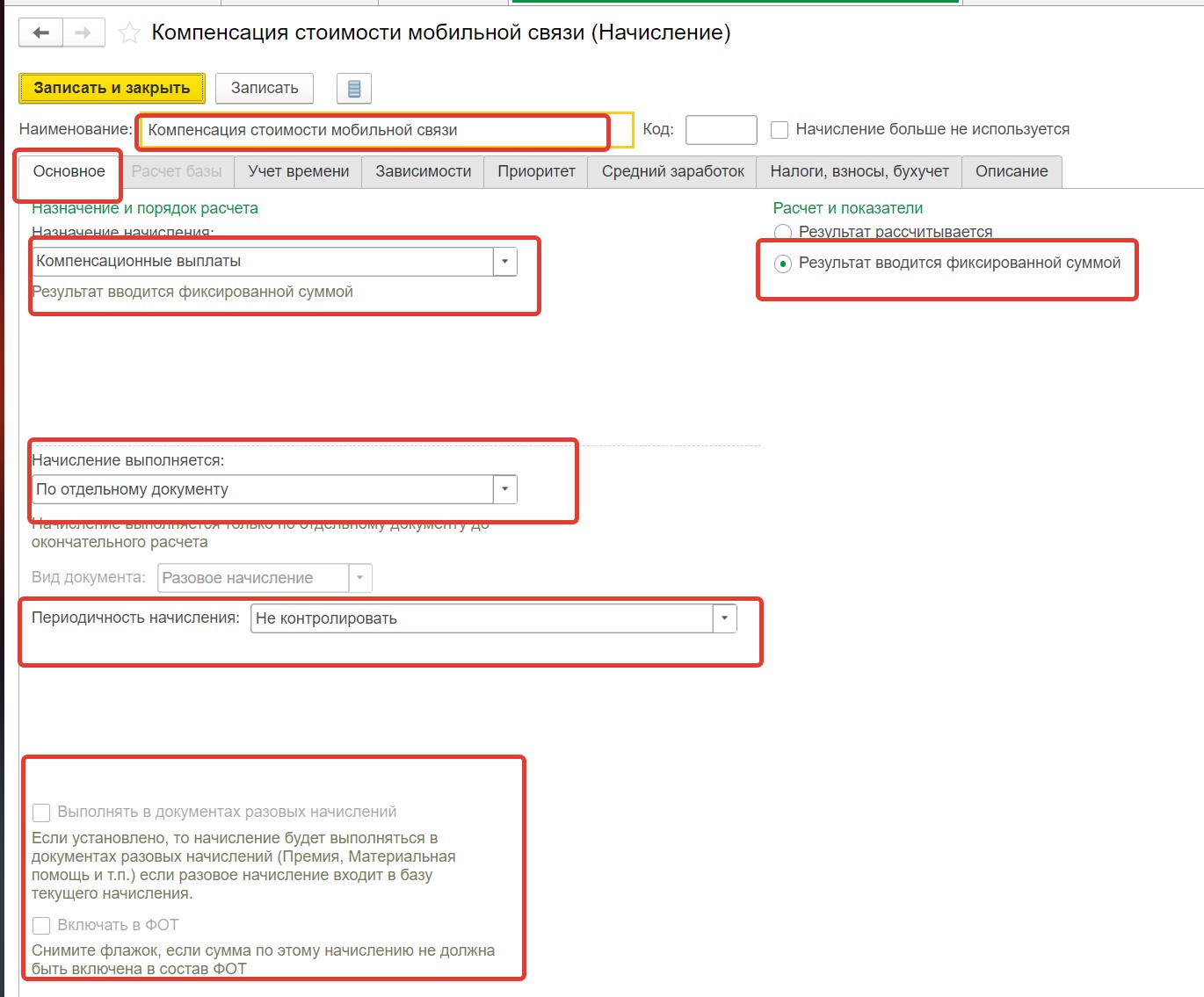

В данном программном продукте для выплаты такой компенсации предусмотрен отдельный вид начисления, который обычно создается сам, если при старте работы с программой в первоначальных настройках вы поставили соответствующую галочку.

Проверьте есть ли у вас такой вид начисления в списке начислений в разделе «Настройка» — «Начисления»:

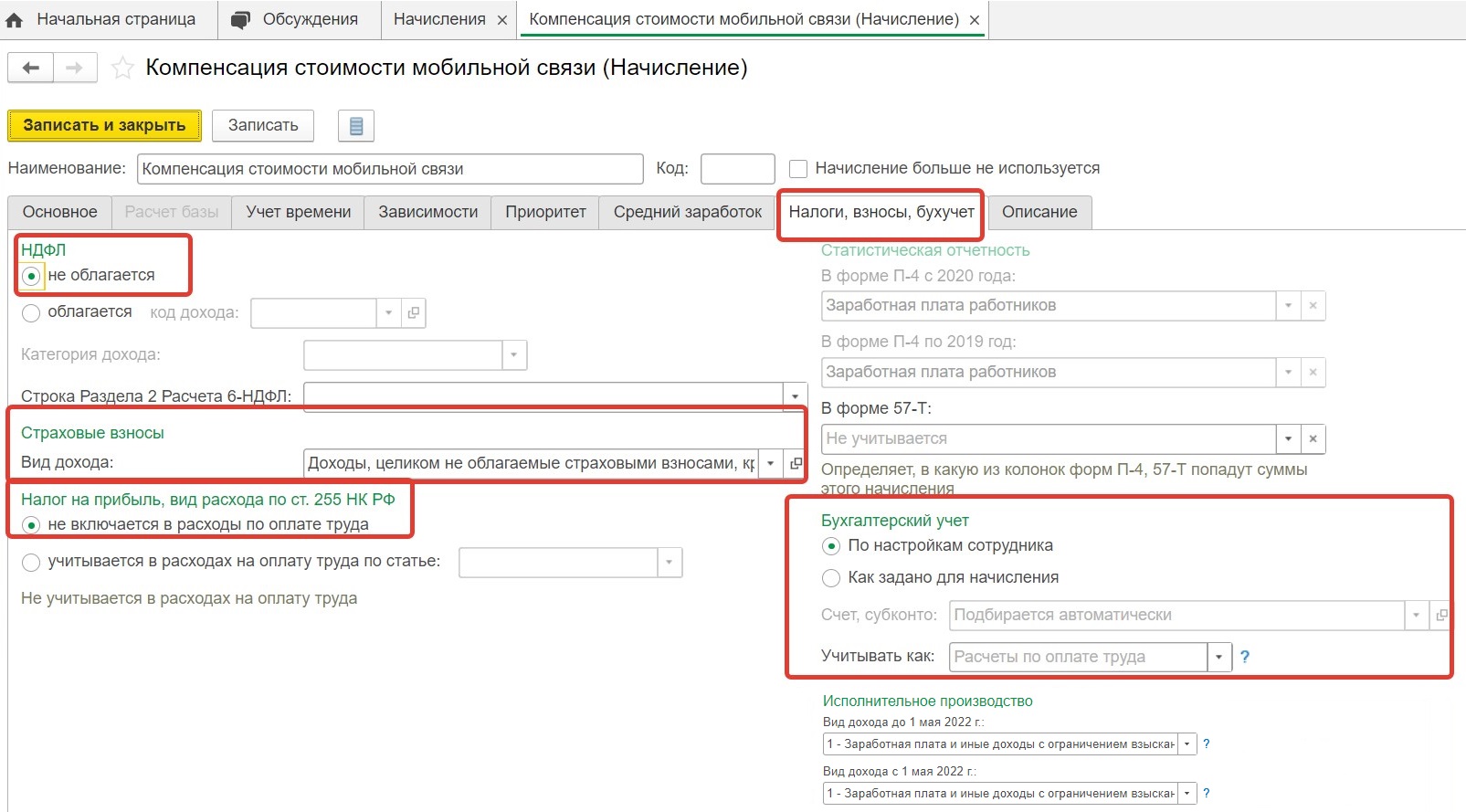

Если при начальных настройках программы данный вид начислений не создавался, то создаем его, заполняя следующие вкладки:

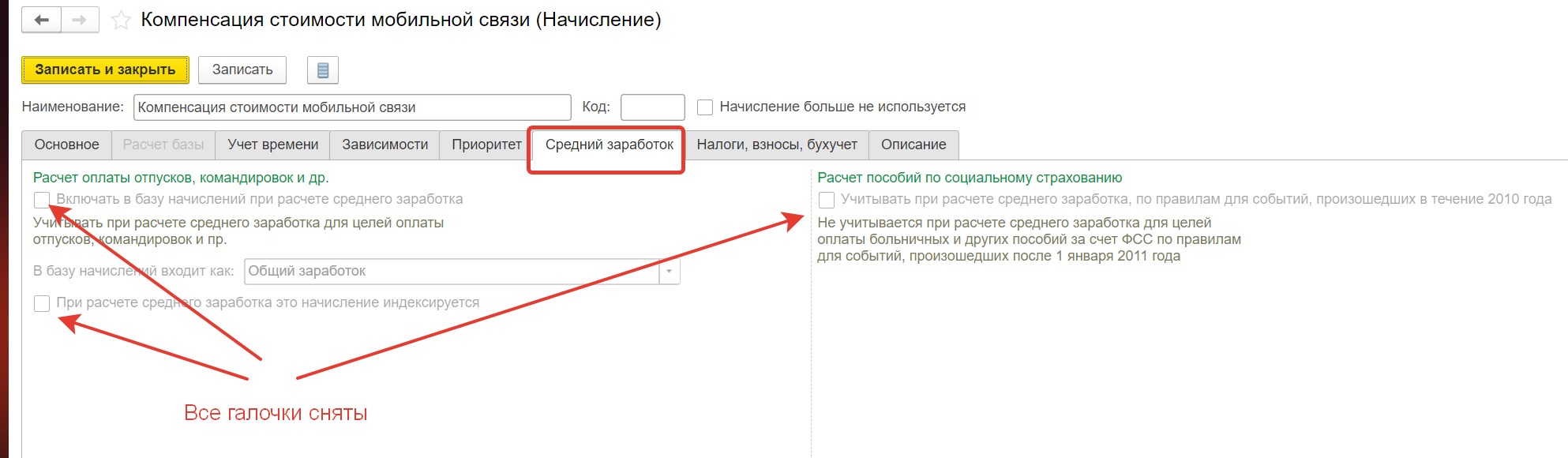

На вкладке «Средний заработок» невозможно установить никакие галочки, так как мы обозначили, что это компенсационные выплаты. Следовательно, программа сама понимает, что в расчете среднего заработка данное начисление участвовать не может.

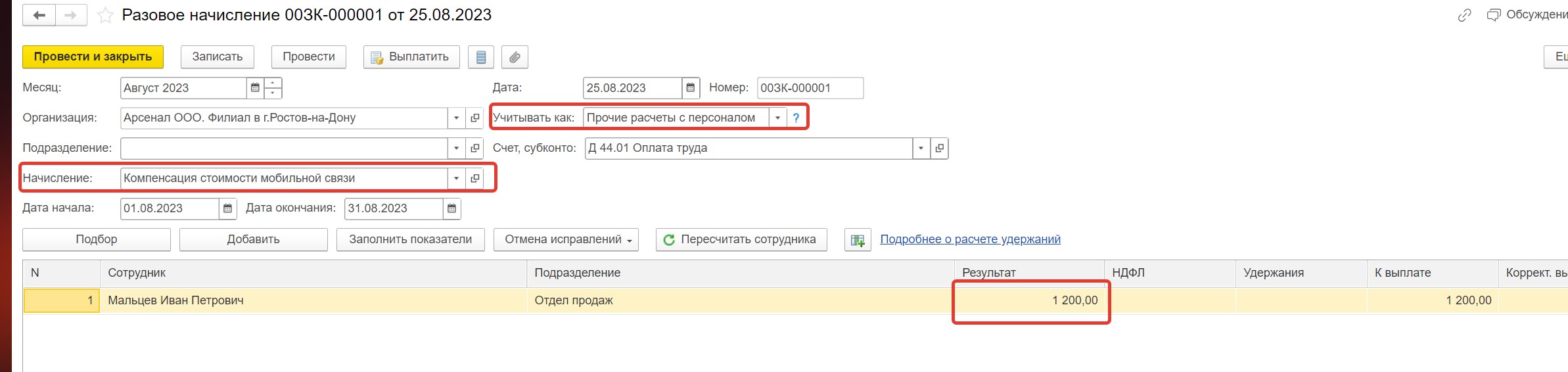

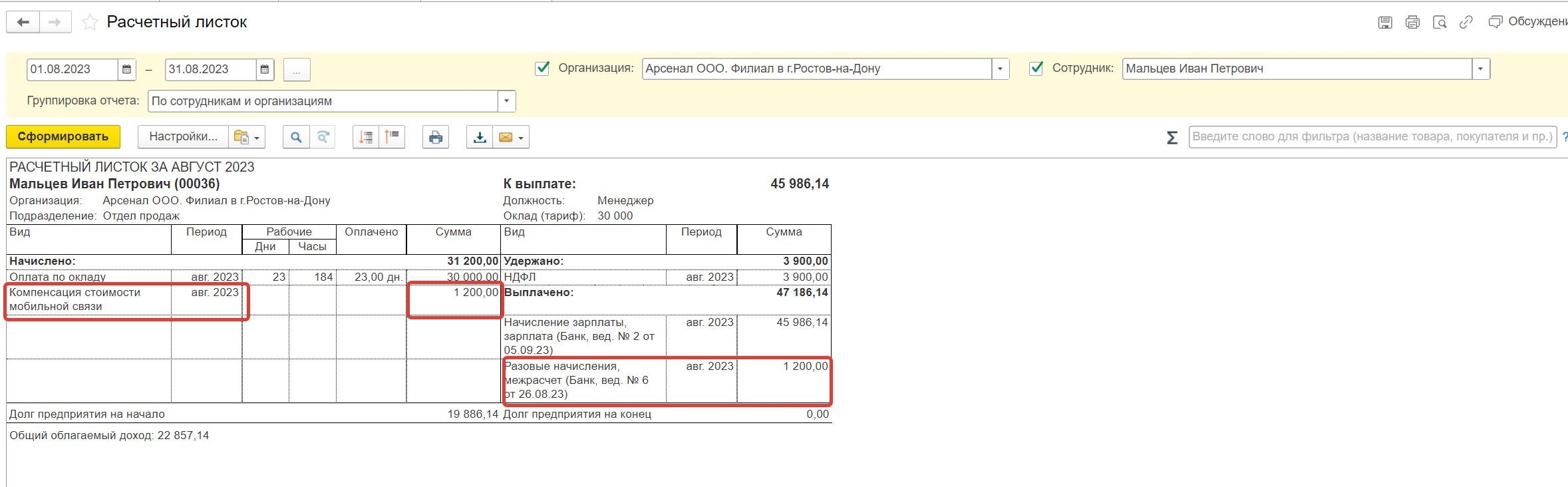

После настройки вида начисления переходим в раздел «Зарплата», открываем вкладку «Разовые начисления» и создаем новое начисление с видом «Компенсация стоимости мобильной связи»:

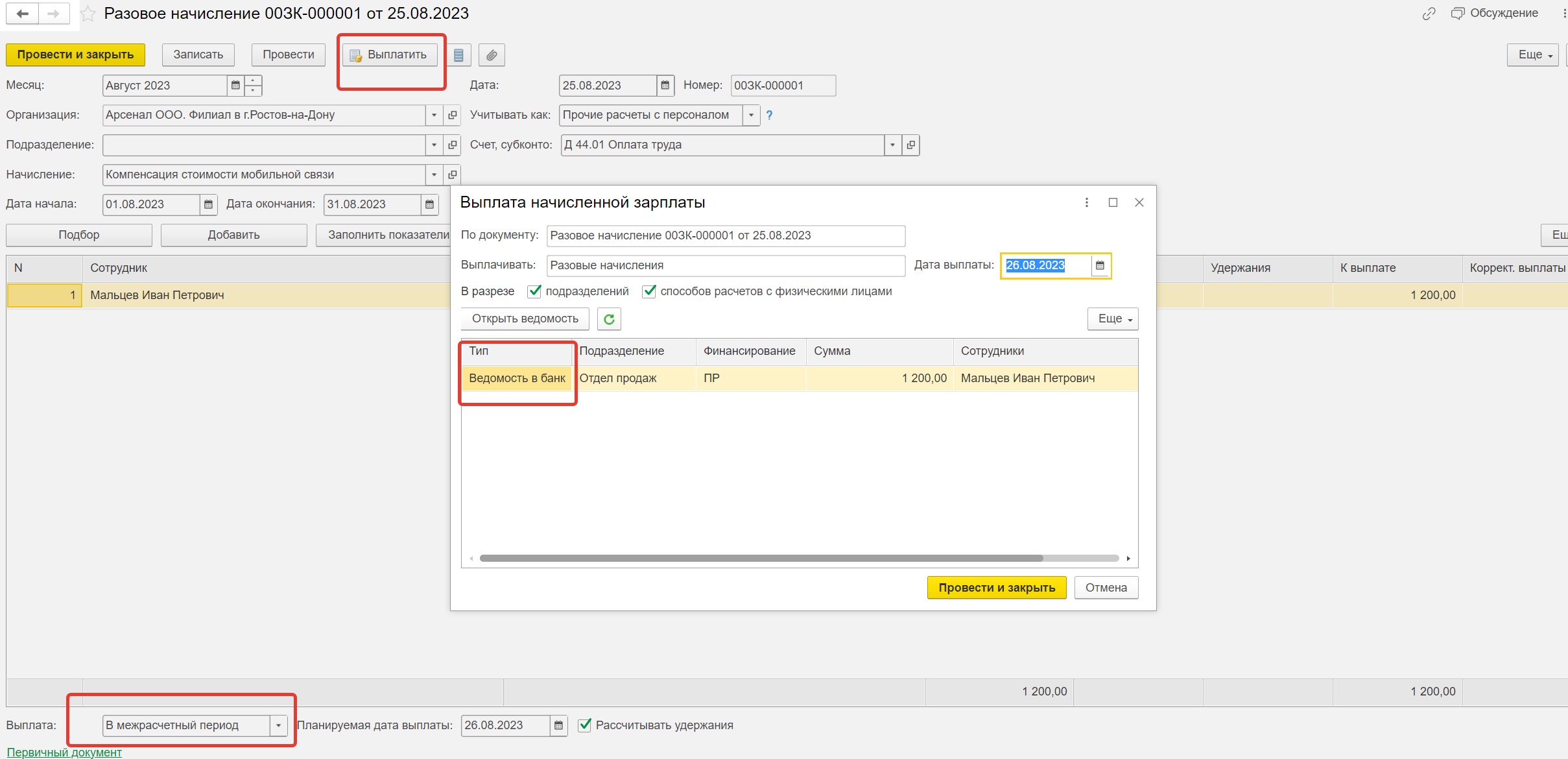

Далее по кнопке «Выплатить» проводим ведомость в банк на выплату компенсации.

Рекомендуем начисление компенсации проводить такой же датой, как и ведомость на выплату, т.е. фактическим днем выплаты компенсации.

После проведения переходим в раздел «Зарплата» — «Отчеты по зарплате» — «Расчетный листок», выбираем нужный период и сотрудника:

Компенсация расходов отражена в расчетном листке по сотруднику.

При синхронизации данных в 1С: Бухгалтерию предприятия в документе «Отражение зарплаты в бухучете» автоматически будет создана проводка Д затратного счета (20,23,25,26,44) К 73.03.

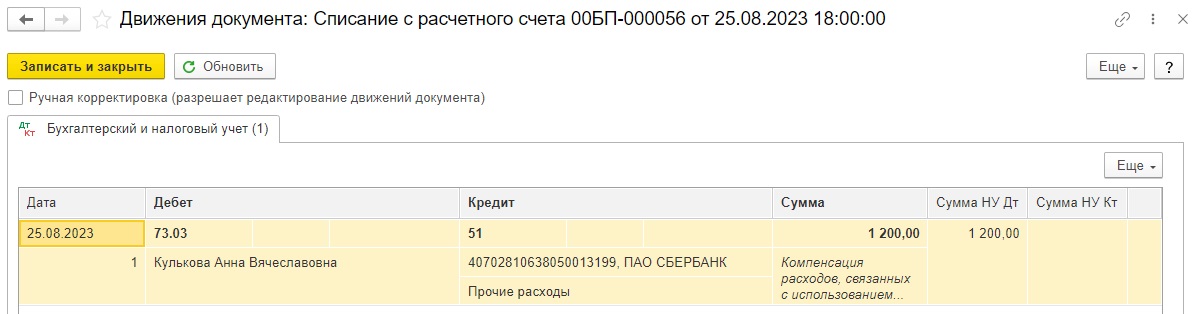

Останется всего лишь сформировать верное списание с расчетного счета (или расходный кассовый ордер) с видом операции Прочее списание и указать счет учета 73.03, проводка будет Д 73.03 К 51 (50).

Компенсация расходов, связанных с использованием личной сим-карты и телефона работника, в 1С: Бухгалтерии предприятия ред. 3.0

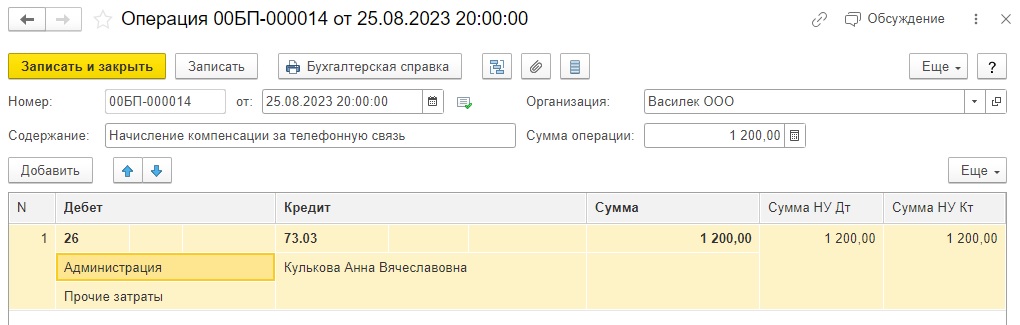

В данной программе удобнее всего начислить компенсацию сотруднику документом «Операции, введенные вручную» в разделе «Операции»:

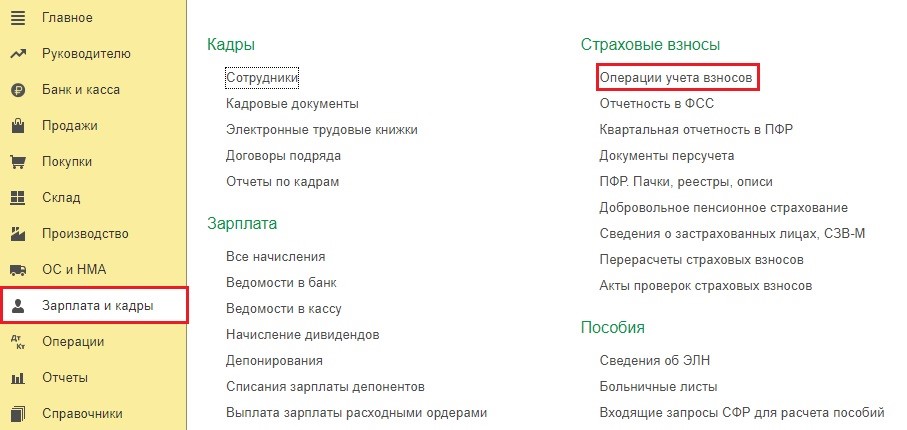

НДФЛ и взносами данная компенсация в пределах установленных лимитов не облагается, однако эти необлагаемые ничем суммы должны попасть в расчет по страховым взносам, поэтому в разделе «Зарплата и кадры» создадим документ «Операция учета взносов»

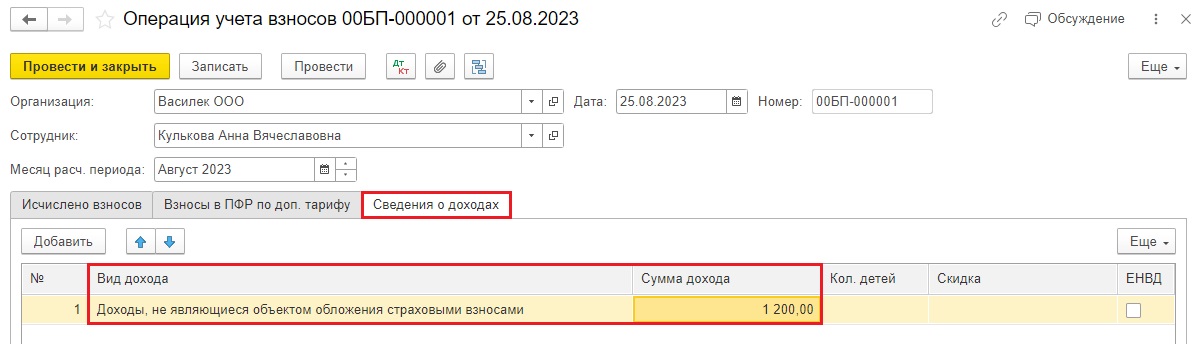

Добавляем информацию на вкладку «Сведения о доходах»:

При проведении операции учета взносов проводок нет, зато формируются важные регистры, которые влияют на корректное заполнение РСВ.

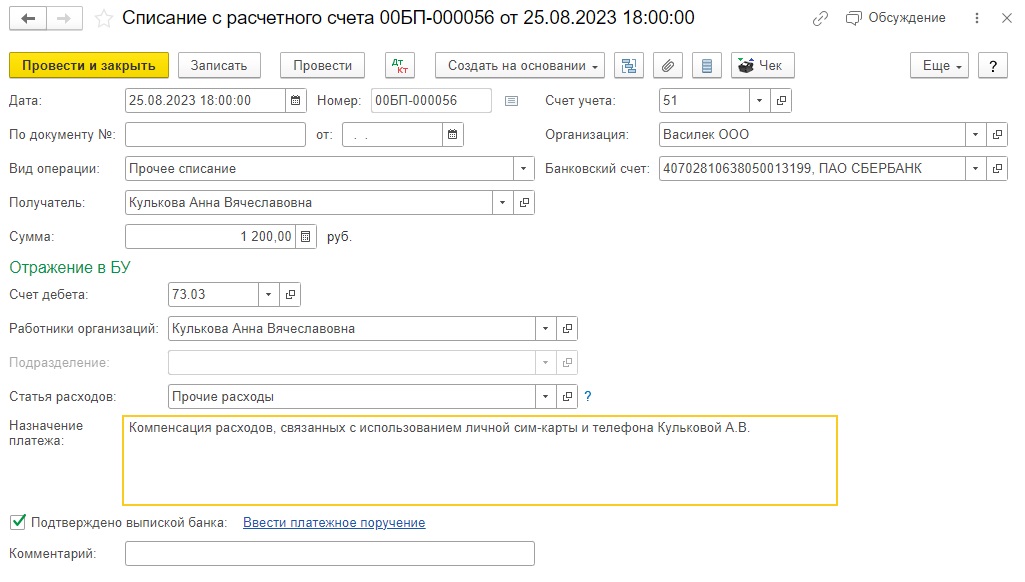

Остается в разделе «Банк и касса» создать документ «Списание с расчетного счета», если перечисление компенсации идет безналичным путем, или «Расходный кассовый ордер», если планируется выплата компенсации наличными.

В документах выплаты указываем вид операции «Прочее списание», сотрудника, сумму, счет учета 73.03.

Взаиморасчеты с сотрудником закрыты.

Автор статьи: Евгения Шимова