- Бесплатный курс по 1С: Бухгалтерии

- Как провести оказание услуг в 1С 8.3 Бухгалтерия предприятия 3.0

- Документ Оказание услуг

- Формирование документа

- Контрагенты

- Счета-фактуры

- Счета учета

- Реализация (акты, накладные)

- Материалы по теме

- Для чего нужен счет 26 в бухучете

- Основные расходы на счёте 26

- Расходы для счёта 26

- Типовые проводки счёта 26

- Пример проводок для счёта 26

- Понятие и виды услуг

- Учет услуг у исполнителя

- Учет услуг у заказчика

- Первичные документы по учету услуг

- Итоги

- Ситуация № 1. При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД и в качестве покупателя в документах указана ваша организация.

- Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

- Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

- Расходы на страховку телефона

- Расходы на ремонт телефона

- Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

- Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

- Как вести бухгалтерский учет сим-карт, выданных сотрудникам

- Счета для расчетов с подрядчиками, поставщиками

- Подробнее о 60 счете

- Перечисления с расчетного счета

- Оплата счетов поставщика

- Выводы

Бесплатный курс по 1С: Бухгалтерии

Научитесь работать в программе с нуля, получите сертификат о прохождении и бонус от Scloud!

Как провести оказание услуг в 1С 8.3 Бухгалтерия предприятия 3.0

Регистрация оказанных услуг в программе 1С Бухгалтерия редакции 3.0 возможна по двум документам:

Документ Оказание услуг

Документ Оказание услуг используется в бухгалтерском учете, когда одну и ту же услугу необходимо оказать нескольким контрагентам, то есть, массово.

Формирование документа

Для создания нового документа необходимо:

- Перейти на вкладку меню Продажи.

- Выбрать раздел Продажи.

- Выбрать Оказание услуг.

После нажатия на клавишу Создать, откроется пустая форма для заполнения основных параметров. На шапке документа следует заполнить несколько полей.

Контрагенты

На вкладке Контрагенты отражается список всех юридических и/или физических лиц, которым предоставляется услуга. Заполнение возможно несколькими способами:

- Через клавишу Добавить.

- Через клавишу Подбор.

- Через клавишу Заполнить.

В каждой строке должны быть заполнены все колонки. После заполнения переходим на следующую вкладку.

Счета-фактуры

На вкладке Счета-фактуры можно выбрать процентную ставку НДС и отметить Цена включает НДС. Для оформления счета-фактуры следует отметить нужные пункты. Предусмотрена групповая отметка через Отметить все.

Счета учета

На вкладке Счета учета необходимо выбрать номера счетов учета для всех пунктов, таких как счет доходов, субконто, счет учета НДС по реализации и счет расходов.

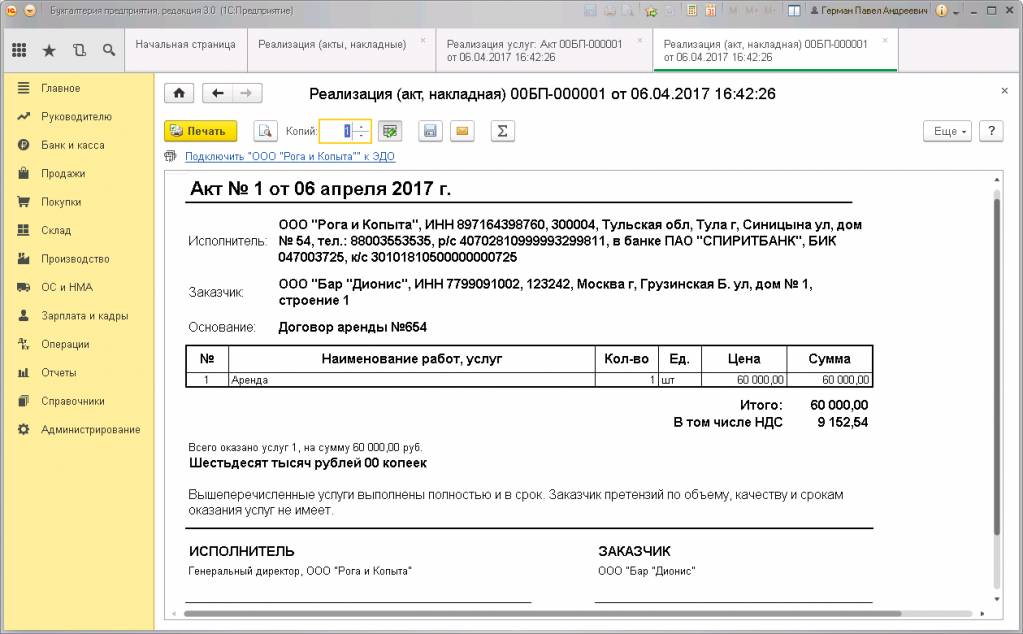

Реализация (акты, накладные)

Данный документ используется в случаях, когда одному контрагенту необходимо оформить несколько услуг. Например, доставка, демонтаж и монтаж пластиковых окон.

Журнал с реализациями также находится на вкладке меню Продажи. Для отражения услуги необходимо при создании нового документа указать вид Услуги (акт). Основные данные в шапке заполняются стандартно: выбирается контрагент и договор по нему. Обязательно по каждому пункту нужно заполнить колонки с количеством, ценой, и счетами учета.

После проведения необходимо распечатать документ для подписания. Нажимаем клавишу Печать и выбираем из выпадающего списка форму Акты оказанных услуг:

Материалы по теме

Весна – время цветови на ВСЕ продукты, кроме спецтарифов

Организации по ходу деятельности постоянно совершают расходы. Их учитывают на разных счетах бухгалтерского учета, в том числе на счете 26. Расскажем, что именно на нем отражают, и приведем типовые проводки.

Не тратьте время на задачи, которые не приносят прибыль! Воспользуйтесь аутсорсингом бухгалтерии — мы возьмем на себя ответственность за ваш бухгалтерский и налоговый учет.

Для чего нужен счет 26 в бухучете

На счете 26 в бухгалтерском учете отражают общехозяйственные (управленческие) расходы, которые не связаны с производством.

Например, сюда можно отнести:

- аренду помещения офиса

- расходы на коммунальные услуги

- расходы на офисные принадлежности и канцтовары

- затраты на охрану, уборку и другие службы обслуживания

Также здесь отражают затраты на заработную плату, но только для работников, принимающих управленческие решения.

К примеру, вознаграждение сотрудников вспомогательных производств (плотников, подсобных рабочих) учитывается на счете 25, а директора, кадровика и главбуха — на счете 26. Первые принимают участие в производстве, вторые занимаются управлением организацией.

Счет 26 бухгалтерского учета — это активный счет. Расходы учитываются по дебету, а списываются в конце каждого месяца по кредиту. Аналитика проводится по статьям расхода и местам их возникновения.

Отметим, что у организаций иногда затраты на счёте 26 в бухучёте могут занимать большую долю в общих затратах, из-за этого за ними необходимо регулярно следить. Это поможет, например, избежать найма лишнего административного персонала или больших представительских расходов.

Основные расходы на счёте 26

На этом счёте отражают следующие расходы:

Расходы для счёта 26

- Содержание общехозяйственного персонала, не связанного производством

- Ремонт основных средств управленческого и общехозяйственного назначения

- Амортизация основных средств управленческого и общехозяйственного назначения

- Аренда помещения для общехозяйственного назначения

- Оплата информационных, аудиторских и консультационных услуг

- Наём работников и покупка программного обеспечения

- Обучение работников управленческого и общехозяйственного назначения

Полный список затрат, которые нужно учитывать на счёте 26 бухгалтерии, не определён в нормативных актах. Поэтому отражать нужно все управленческие расходы по аналогии с перечисленными в таблице.

Типовые проводки счёта 26

| Проводки | Описание |

|---|---|

| Дт 26 Кт 02 | Начислена амортизация оборудования, применяемого в управленческой деятельности |

| Дт 26 Кт 05 | Начислена амортизация нематериальных активов, применяемых в управленческой деятельности |

| Дт 26 Кт 10 | Израсходованы материалы, применяемые в управленческой деятельности |

| Дт 26 Кт 20 | В общехозяйственные расходы списана стоимость услуг, оказанных собственным производственным подразделением |

| Дт 26 Кт 21 | Списаны полуфабрикаты собственного производства для использования в управленческой деятельности |

| Дт 26 Кт 43 | Списана готовая продукция собственного производства для использования в управленческой деятельности |

| Дт 26 Кт 60 (76) | Отражена задолженность перед поставщиками и подрядчиками в составе управленческих расходов |

| Дт 26 Кт 68 | Отражены налоговые затраты в составе управленческих расходов |

| Дт 26 Кт 69 | Отражены страховые взносы в составе управленческих расходов |

| Дт 26 Кт 70 | Начислена оплата труда сотрудников, занимающихся управленческой деятельностью |

| Дт 26 Кт 71 | Отражены представительские расходы сотрудников, занимающихся управленческой деятельностью |

| Дт 90 Кт 26 | Закрытие счёта в конце месяца |

Пример проводок для счёта 26

Организация Всем пример занимается производством стальных труб. Для этого у неё есть несколько цехов, транспорт, склад, офисное помещение и несколько сотен работников.

В январе расходы на заработную плату сотрудников, работающих в офисном помещении и выполняющих управленческие задачи, в сумме составляют в месяц 4 млн рублей. Страховые взносы (посчитаем как 30%) — 1,2 млн рублей.

Общая амортизация оборудования для управленческого персонала составляет 10 тыс. рублей.

Также в январе Всем пример подарила своему контрагенту одну золотую трубу в знак благодарности за честное и ответственное сотрудничество за последние десять лет. Себестоимость подарочной трубы составила 100 тыс. руб.

Проводки для перечисленных общехозяйственных расходов на счёт 26 бухгалтерского учёта будут следующие:

## Операции по счетам бухгалтерского учета

- **Дт 26 Кт 70** — 4 млн руб. Начислена оплата труда управленческого персонала

- **Дт 26 Кт 69** — 1.2 млн руб. Начислена страховые взносы для управленческого персонала

- **Дт 26 Кт 02** — 10 тыс. руб. Начислена амортизация оборудования для управленческого персонала

- **Дт 26 Кт 43** — 100 тыс. руб. На нужды руководства организации использована готовая продукция

## Закрытие счета 26

Каждый месяц счет 26 бухгалтерского учета закрывается. Все хозяйственные расходы списываются, из-за чего сальдо должно быть нулевым.

Списываются расходы только в дебет счета 90. Для этого нужно использовать метод сокращенной себестоимости (директ-костинг) и включать в себестоимость запасов расходы, которые связаны с приобретением или производством.

Управленческие расходы сразу списываются в бухгалтерии со счета 26 на финансовый результат в обход себестоимости и уменьшают прибыль в периоде, когда были совершены.

Расходы списываются как условно-постоянные по проводке.

Отметим, что с 2021 года со счета 26 нельзя теперь списывать расходы в дебет счетов 20, 23 и 29. Только в дебет счета 90 — ФСБУ 5/2019.

## Начисление амортизации

Стоимость основных средств погашается посредством амортизации. Существует несколько способов начисления амортизации, но в большинстве случаев организации применяют линейный способ.

Он предусматривает, что в течение всего срока использования смартфона амортизация будет списываться равными долями, пока не амортизируют первоначальную стоимость основного средства.

Формула для расчета ежемесячных амортизационных отчислений:

Ам = Стоимость основого средства / СПИ / 12 месяцев.

## Определение сроков полезного использования в бухучете

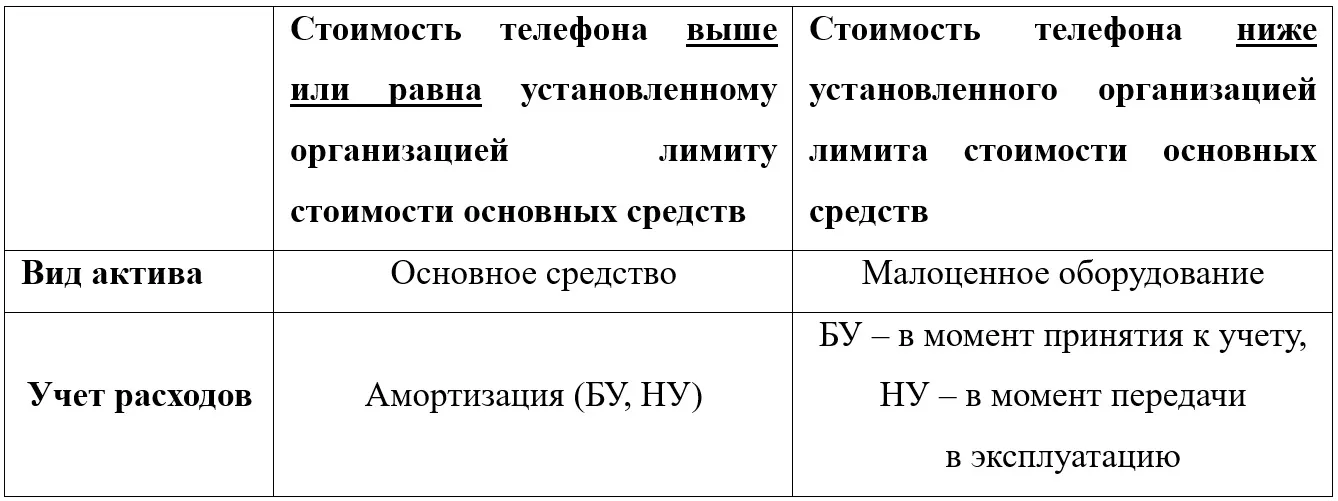

Смартфон принимается к учету в зависимости от его стоимости, сроков использования и учетной политики организации.

Компании могут установить свой лимит стоимости для основных средств, поэтому в зависимости от лимита смартфон будет отнесен к ОС или к малоценному оборудованию.

Часто организации устанавливают СПИ одинаковым для налогового и бухгалтерского учета, чтобы исключить временные разницы.

## Пример определения срока и расчета амортизации для смартфона в бухучете

Для более детального примера определения срока и расчета амортизации смартфона в бухучете приведем дополнительную информацию.Организация «ГлавПример» для рабочих целей приобрела одному из руководителей смартфон за 110 000 ₽ и внесла его в состав основных средств бухгалтерского учёта.

Производитель в технической документации написал, что срок службы товара — три года. Также было определено, что с учётом условий эксплуатации и износа смартфон проработает примерно три года.

Опираясь на это, организация установила, что СПИ для нового смартфона будет три года, а руководитель утвердил его приказом.

Затем рассчитали ежемесячные амортизационные платежи в течение трёх лет:

Ам = 110 000 ₽ / 3 года / 12 месяцев = 3055,56 ₽.

Понятие и виды услуг

Услуги — вид деятельности, не имеющей материального выражения, результаты которой реализуются и потребляются в процессе хоздеятельности предприятия (п. 5 ст. 38 НК РФ).

Услуги существуют в большом многообразии, в частности:

В бухгалтерском учете все услуги включаются в состав затрат на основании первичных учетных документов.

Основными первичными документами, подтверждающими факт исполнения услуг, являются:

ВАЖНО! Минфин считает, что если договором не предусмотрен пункт о составлении акта, то формировать его нужно только в случаях, предусмотренных законодательством (письмо от 13.11.2009 № 03-03-06/1/750). Гражданский кодекс обязывает составлять акт, подтверждающий приемку работ, только в случае строительного подряда (ст. 720 ГК РФ).

Порядок заключения и условия договора оказания услуг регламентированы гл. 37–41, 47–49, 51, 52 ГК РФ. Основными действующими лицами в договоре выступают исполнитель и заказчик услуг. Рассмотрим порядок бухучета у каждого из них.

Учет услуг у исполнителя

Бухучет у исполнителя напрямую зависит от вида деятельности и режима налогообложения. Чаще всего компании-исполнители услуг с целью снижения налоговой нагрузки выбирают спецрежимы: УСН (для ИП и ООО) или ПСН (для ИП). Наряду с ними может применяться и ОСНО.

ВНИМАНИЕ! С 01.07.2022 появился новый налоговый режим — АУСН. Подробнее о нем мы рассказали здесь.

Выручка от оказанных услуг является доходом от обычных видов деятельности. Порядок ее учета регламентируется п. 5 ПБУ 9/99.

Проводки у исполнителя при реализации услуг будут следующими:

Бухгалтерский учет затрат у компаний, занимающихся оказанием услуг, имеет свою специфику, поскольку зависит от конкретного вида деятельности. Если компания занимается оказанием услуг, не требующих материальных вложений (например, информационных, аудиторских или им подобных), то все затраты собираются в дебет счета 20 «Производственные расходы» (п. 5 ПБУ 10/99).

Рассмотрим, например, услуги обучения. Основные затраты — оплата труда сотрудников, начисление налогов и взносов, амортизация и проч. То есть для оказания данных услуг организация не затрачивает материальных ценностей на производство каких-либо объектов. По итогам месяца ее издержки списываются в себестоимость продаж проводкой Дт 90.2 Кт 20.

Если же фирма оказывает услуги и при этом производит какие-то материальные ценности, то учет затрат организовывается с использованием счетов 20 «Производственные расходы», 26 «Общехозяйственные расходы» для учета управленческих издержек, а по мере надобности задействуется и 25-й счет «Общепроизводственные расходы». Произведенные объекты учитываются на счете 43 «Готовая продукция».

ООО «Модерн» оказывает услуги наружной рекламы. ООО «Ассорти» заказало баннер на магазин. Сумма по договору составила 38 335 руб. (в т.ч. НДС 6 389,17 руб.).

Проводки в учете ООО «Модерн»:

На изготовление баннера было затрачено материалов на сумму 17 342 руб. (без учета НДС). Оплата труда работников составила 8 500 руб., взносы с ФОТ — 2 805 руб.

Согласно учетной политике, ООО «Модерн» ведет учет готовой продукции по фактической себестоимости.

Хотите знать, какие могут быть риски у исполнителя при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Учет услуг у заказчика

Услуги являются расходами предприятия-заказчика и чаще всего относятся на затратные счета 20 (23, 25, 26, 44).

Бухгалтер ООО «Ассорти» сделает в учете следующие проводки:

Однако некоторые услуги могут увеличивать стоимость покупных товаров или основных средств (п. 11 ФСБУ 5/2019, п. 12 ФСБУ 6/2020), например транспортные или информационные. В таком случае их отражение осуществляется следующим образом:

Как учитывать затраты на выполнение пусконаладочных работ при применении с 2022 года новых ФСБУ 26/2020 "Капитальные вложения" и ФСБУ 6/2020 "Основные средства", узнайте в КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

Порядок формирования стоимости ОС и ТМЦ см. в статьях:

Хотите знать, какие могут быть риски у заказчика при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Первичные документы по учету услуг

В налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

Образец заполнения акта сдачи-приемки выполненных работ см. в материале «Акт сдачи-приемки выполненных работ – образец».

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

Алгоритм заполнения данного документа приведен в статье «Акт приемки выполненных работ в строительстве – образец».

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно.

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка».

Итоги

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.

Мобильный телефон – неотъемлемая часть жизни современных людей. Деятельность любой современной организации невозможно представить без использования мобильной связи и мессенджеров.

Способ принятия мобильного телефона к учету зависит от его стоимости и положений учетной политики организации. Согласно п. 5 ФСБУ 6/2020 компания вправе установить лимит стоимости основных средств самостоятельно.

В зависимости от установленного лимита приобретаемый мобильный телефон будет относиться или к основным средствам, или к малоценному оборудованию.

Давайте рассмотрим пример принятия к учету мобильных телефонов в обеих ситуациях.

Ситуация № 1. При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД и в качестве покупателя в документах указана ваша организация.

Допустим, лимит стоимости основных средств в нашей организации составляет 100 000 рублей (многие бухгалтеры при переходе на ФСБУ 6/2020 выбрали такой лимит неслучайно, ведь он равен лимиту стоимости основных средств, установленному налоговым кодексом, и при таком лимите разниц между БУ и НУ становится существенно меньше).

Мы приобрели два телефона: для генерального директора стоимостью 120 000 рублей с НДС, для коммерческого директора стоимостью 60 000 рублей с НДС. Оба телефона были приобретены у поставщика с доставкой, стоимость доставки каждого телефона 299 рублей с НДС. Наша организация находится на общей системе налогообложения.

Согласно положениям нашей учетной политики, учет двух телефонов будет осуществляться по-разному: первый телефон мы принимаем к учету как основное средство (так как его стоимость без НДС равна 100 000 рублей), а второй — как малоценное оборудование (его стоимость ниже 100 000 рублей).

Давайте проведем эти поступления в 1С: Бухгалтерии предприятия ред. 3.0.

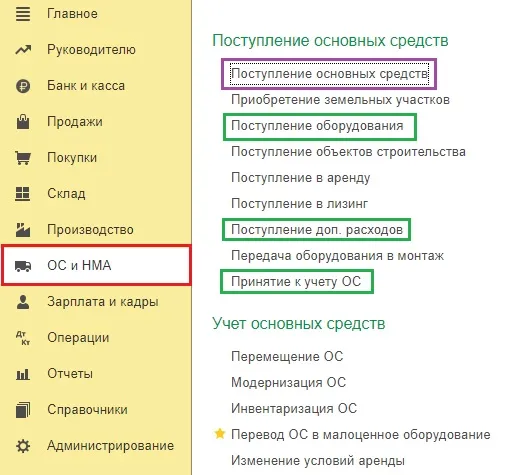

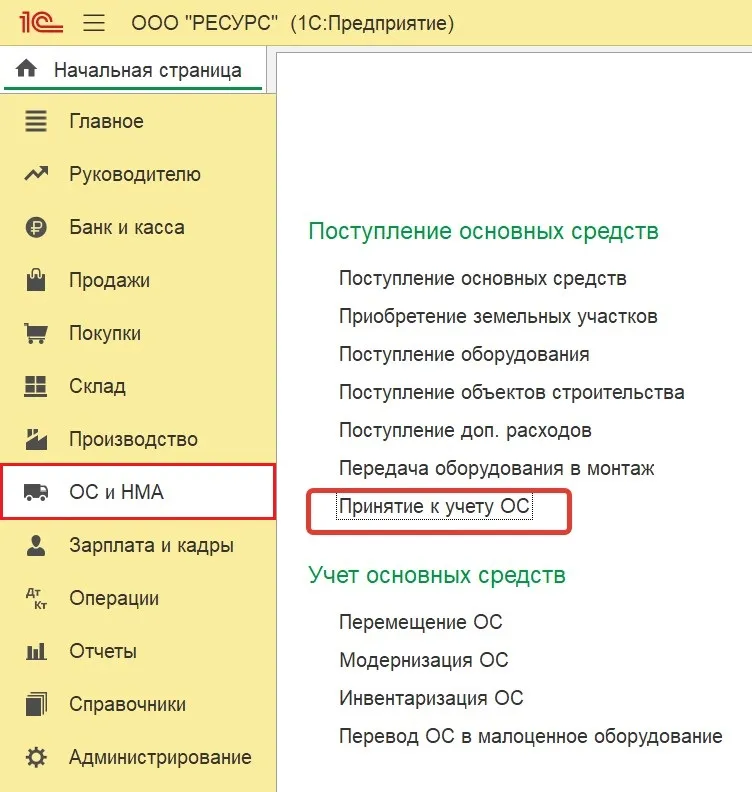

Сразу напомним, что в программе есть 2 варианта оприходования основного средства в разделе меню «ОС и НМА»:

Документ «Поступление основных средств» используется, если нет никаких дополнительных расходов по такому основному средству. Потому, что в нем автоматически формируются сразу две проводки: Дт 08 Кт 60, Дт 01 Кт 08. Т.е. основное средство в этом же документе попадает на 01 счет и добавить в него дополнительные расходы уже не представляется возможным.

Если же при поступлении основного средства есть дополнительные расходы (доставка, транспортировка, сборка и т.д.), то нужно:

Пройдите курс повышения квалификации ФСБУ-2024, что бухгалтеру перестроить в работе: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация.

После курса вы забудете о претензиях налоговиков к учету, сможете грамотно изменить учетную политику и с легкостью применять федеральные стандарты. Научитесь настраивать работу с самым сложным ФСБУ «Аренда» в 1С.

Сейчас на курс действует скидка: вместо 18 900 рублей.

У нас как раз второй случай — есть затраты на доставку ОС, его и применим.

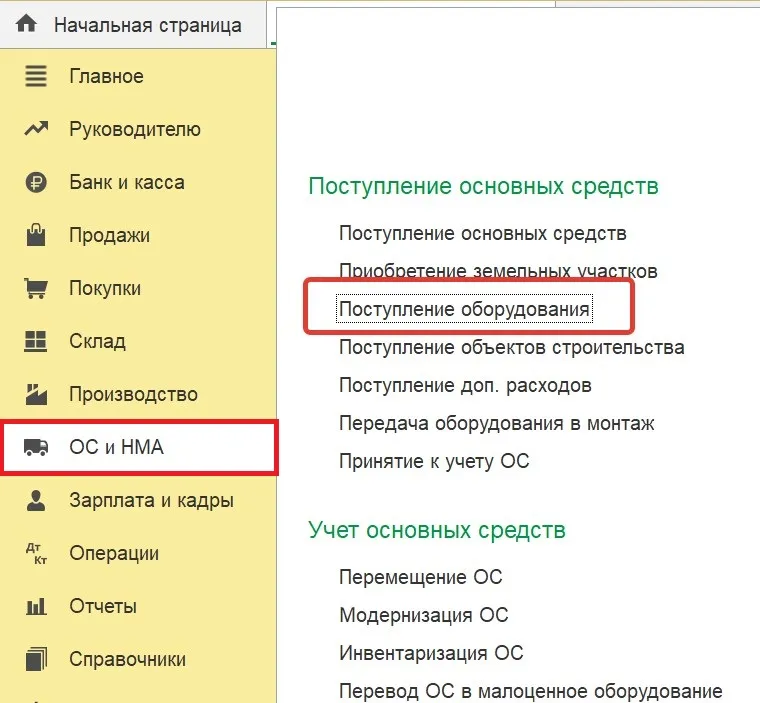

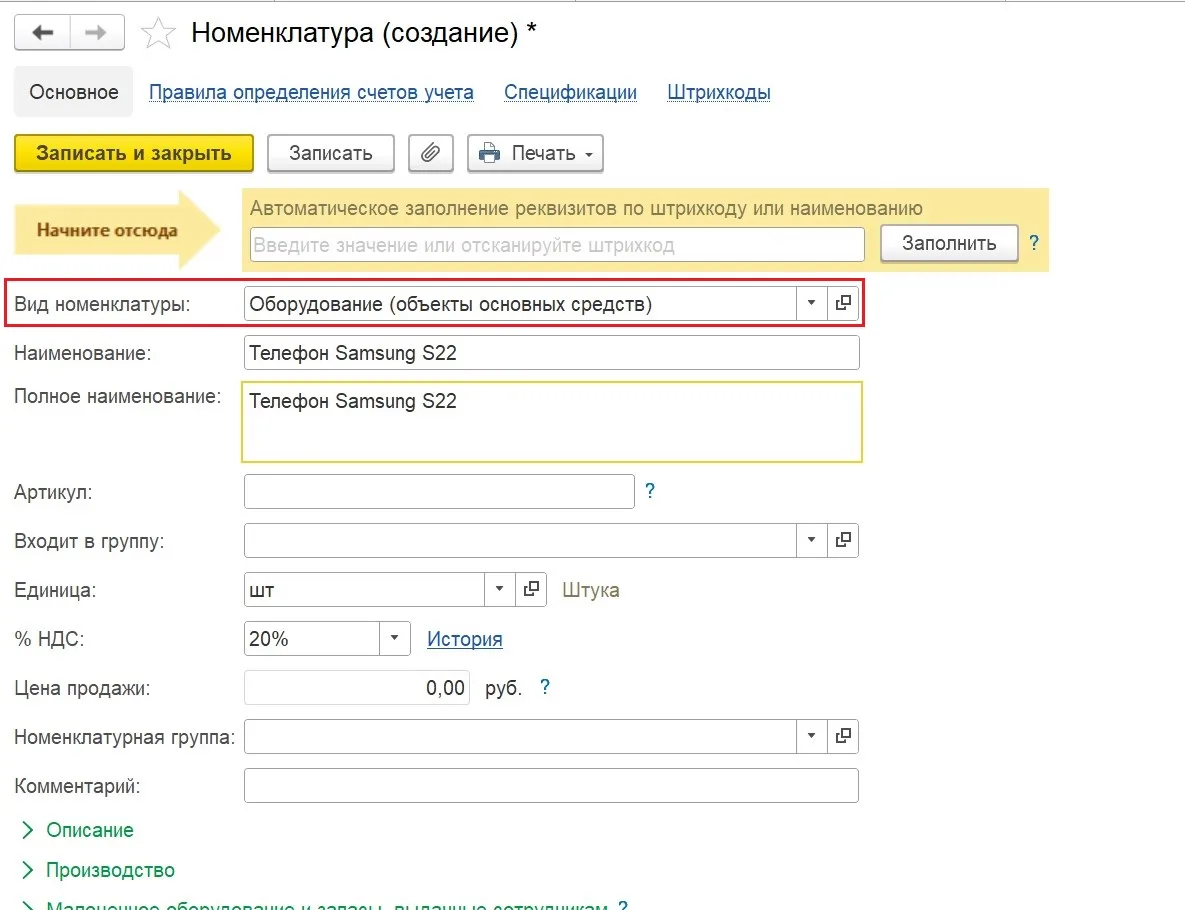

Для принятия к учету телефона стоимостью 120 000 рублей переходим в раздел «ОС и НМА» — «Поступление оборудования» и создаем новый документ поступления оборудования.

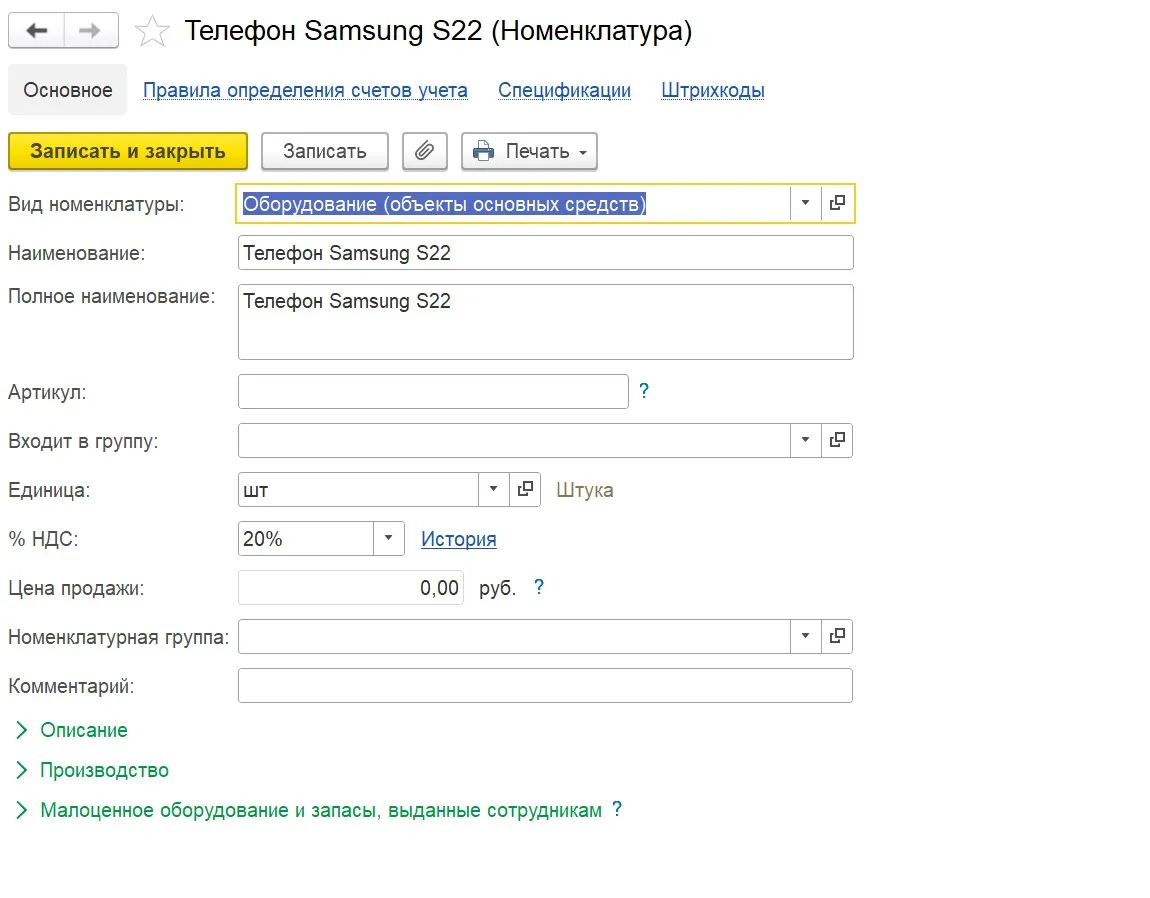

В карточке номенклатуры выбираем вид «Оборудование (объекты основных средств»:

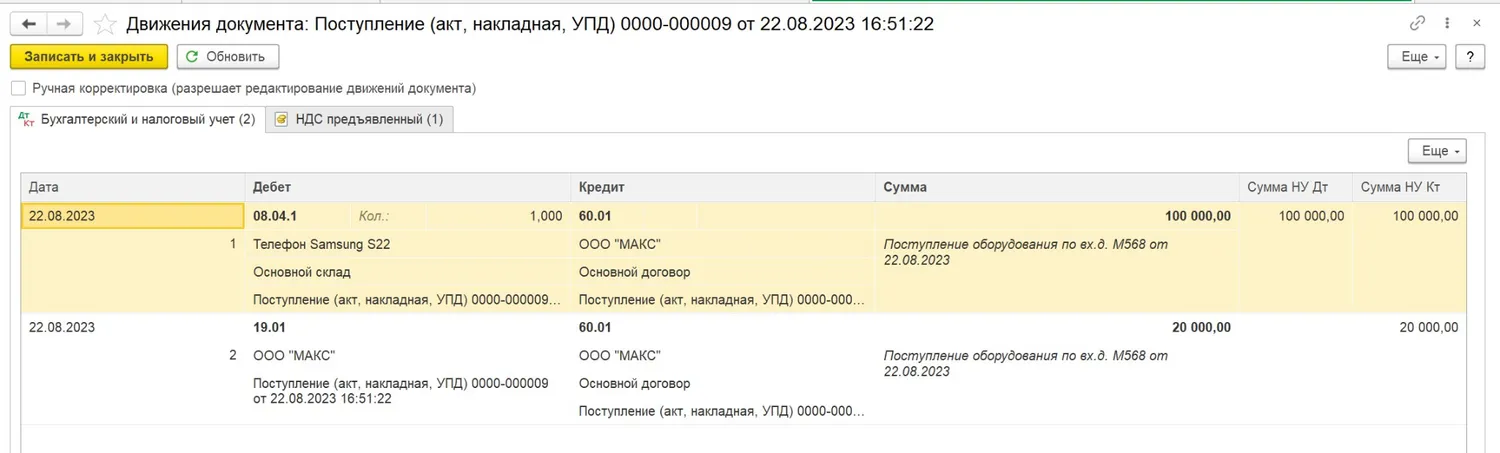

При проведении документ поступления формирует проводки:

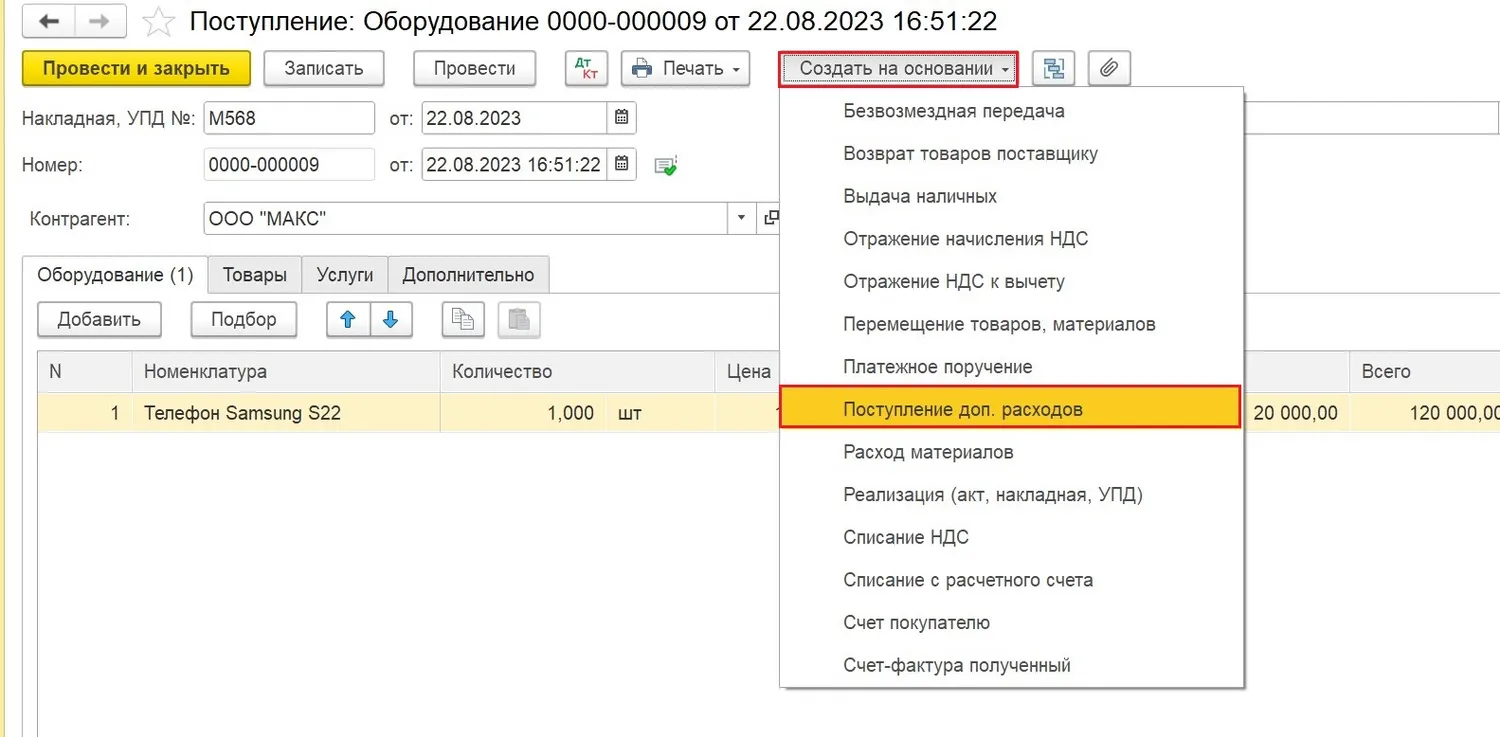

Теперь нам необходимо включить в первоначальную стоимость нашего основного средства расходы на его доставку. Для этого, не выходя из документа поступления, нажимаем кнопку «Создать на основании» и выбираем «Поступление доп. расходов»:

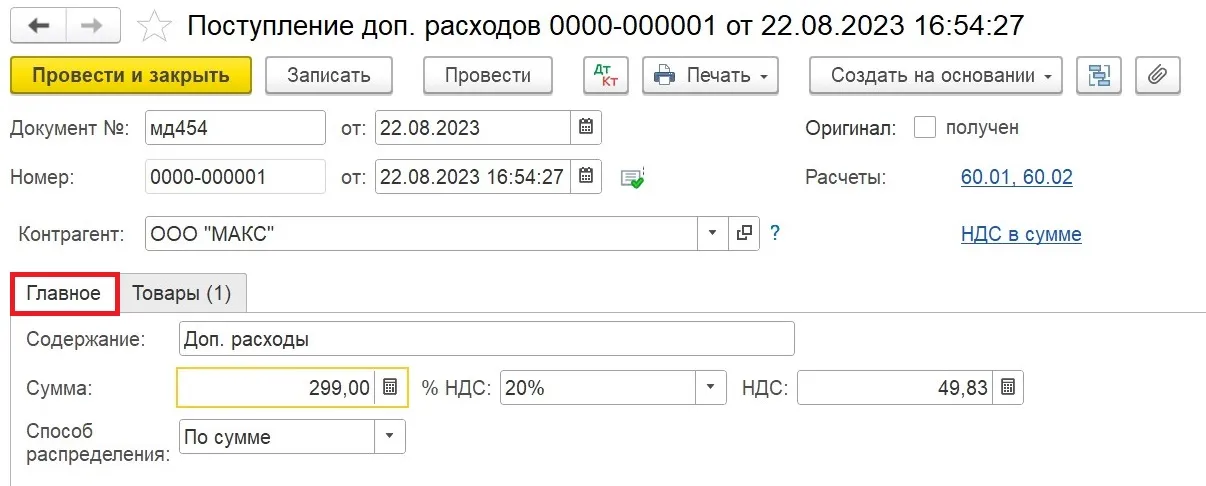

Проводим поступление расходов на доставку:

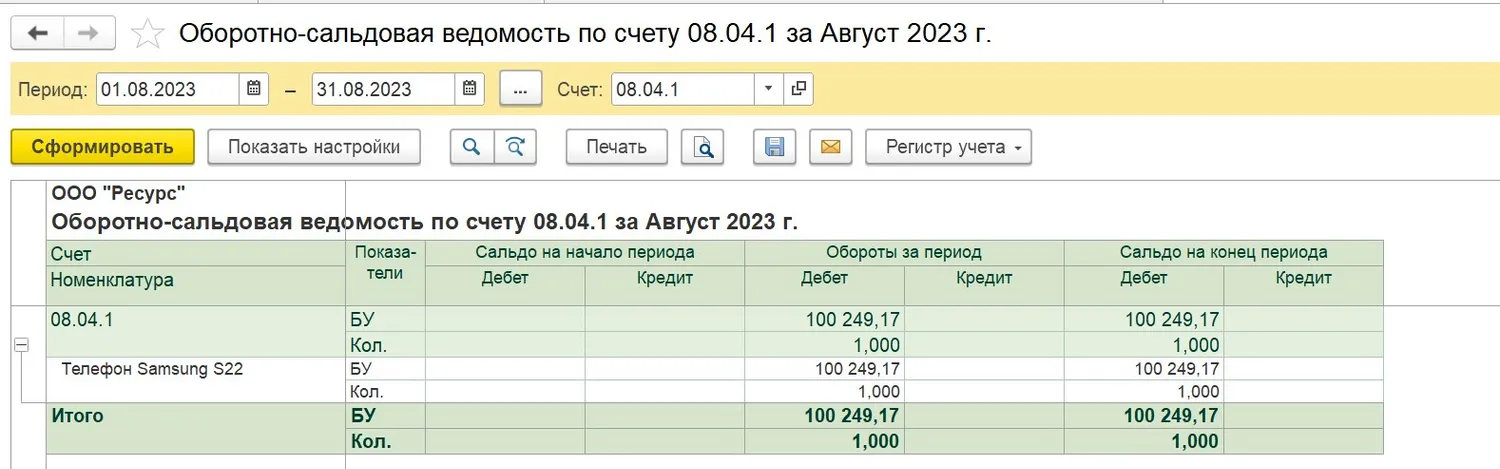

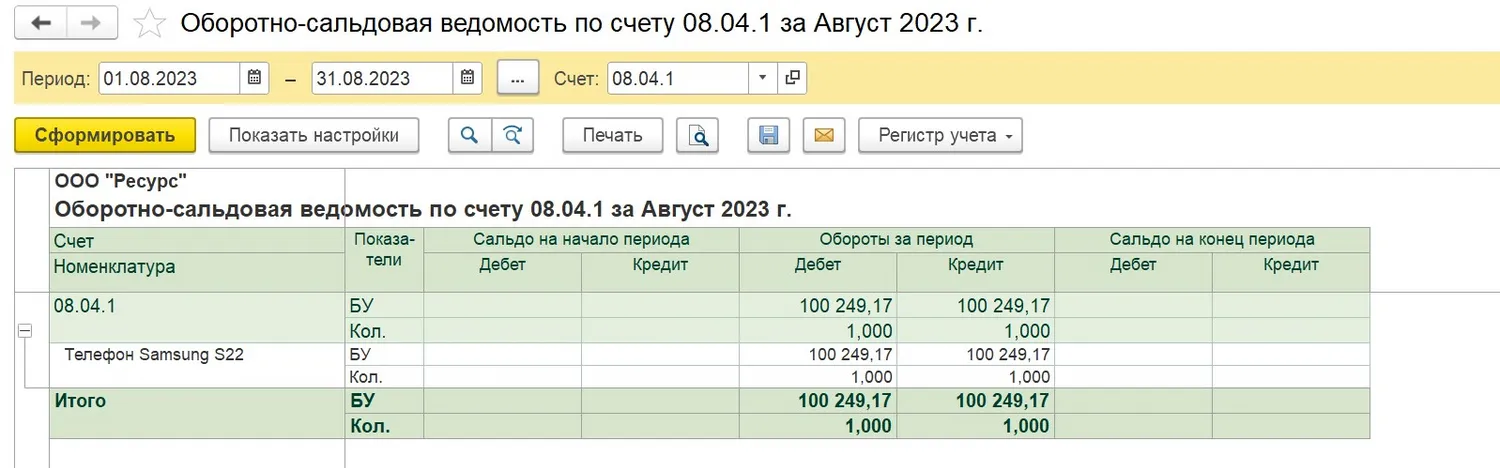

Формируем для проверки оборотно-сальдовую ведомость по счету 08.04.1 и видим, что стоимость телефона и его доставки (без НДС) сформировали первоначальную стоимость нашего объекта основных средств:

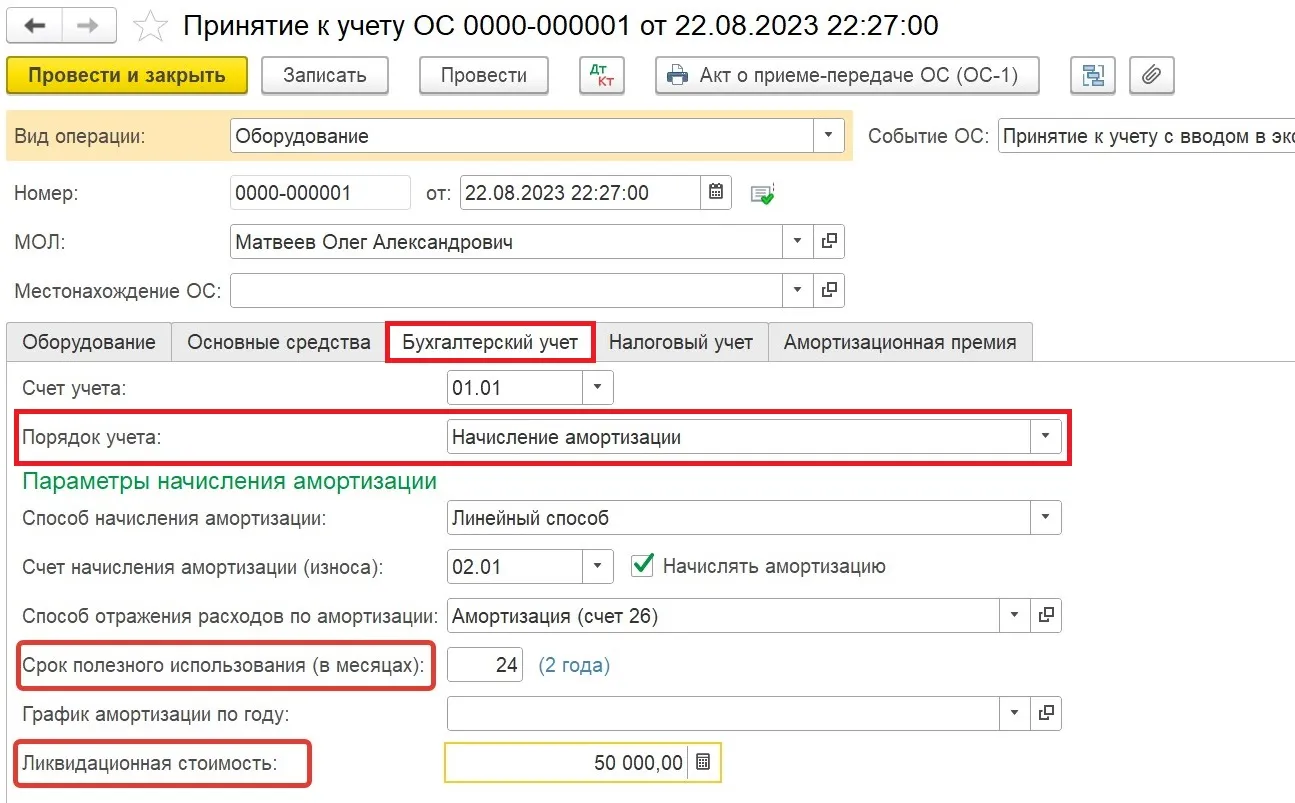

Теперь мы должны принять основное средство к учету. Для этого в разделе «ОС и НМА» создаем документ «Принятие к учету ОС»:

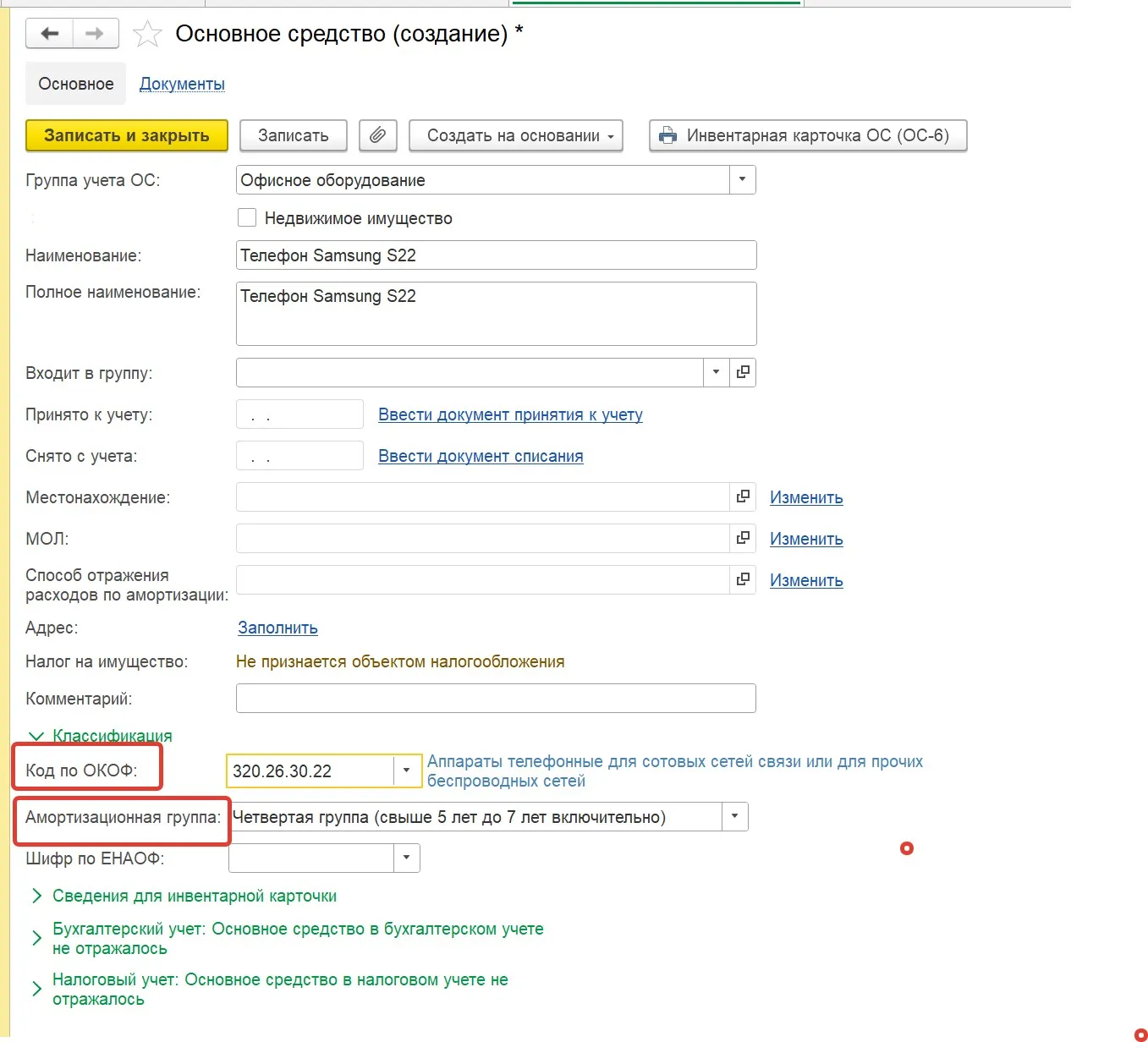

При заполнении карточки основного средства внимательно подбираем код по ОКОФ, амортизационная группа подставится автоматически при выборе подходящего кода:

После заполнения полей записываем карточку и выбираем данное основное средство в нашем документе. Инвентарный номер программа присваивает автоматически, при необходимости его можно отредактировать.

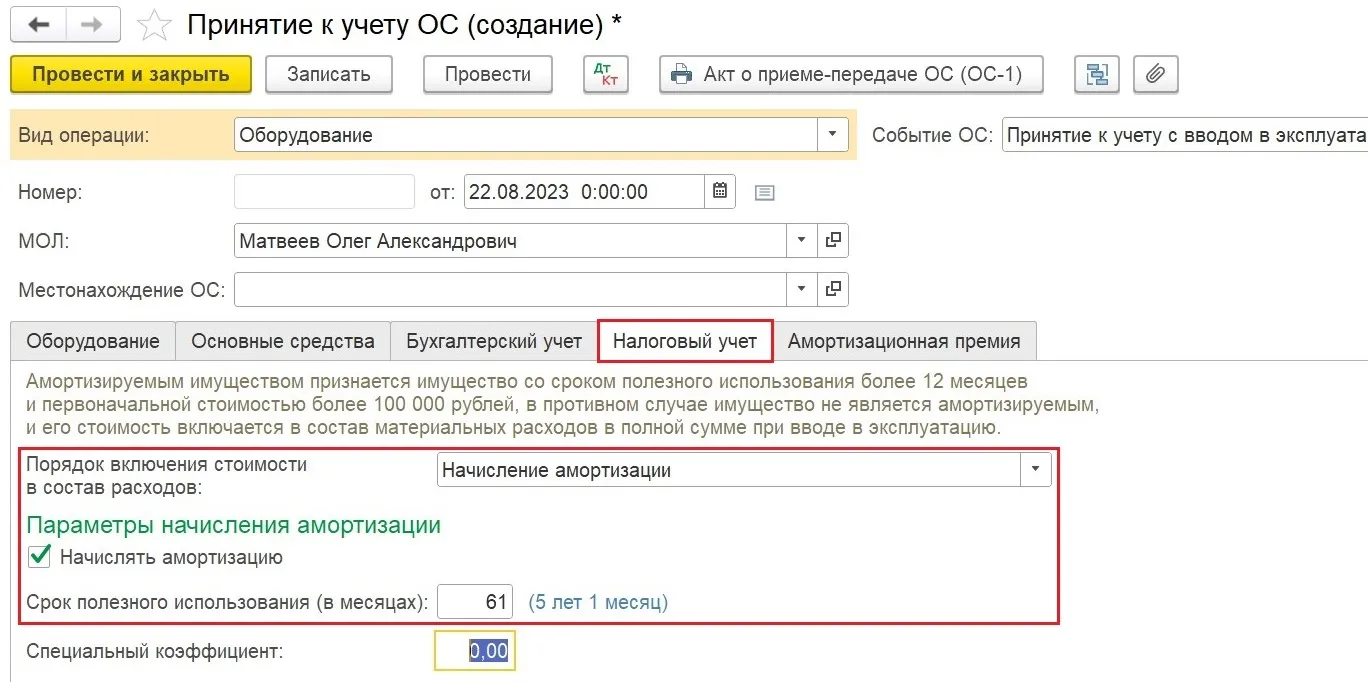

Далее переходим к заполнению вкладок Бухгалтерский учет и Налоговый учет.

Срок полезного использования в налоговом учете, согласно амортизационной группе, должен быть свыше 5 лет и до 7 лет включительно, кратно 1 месяцу (то есть минимальный срок, который мы можем указать для нашего телефона составляет 61 месяц ((5 лет * 12 месяцев) + 1 месяц):

В бухгалтерском учете мы определяем срок полезного использования исходя из срока, в течение которого наш телефон способен приносить экономическую выгоду.

Допустим, директор решил, что он будет эксплуатировать телефон в течение 2 х лет, а затем поменяет на новую модель, продав примерно за 50 000 рублей (ликвидационная стоимость):

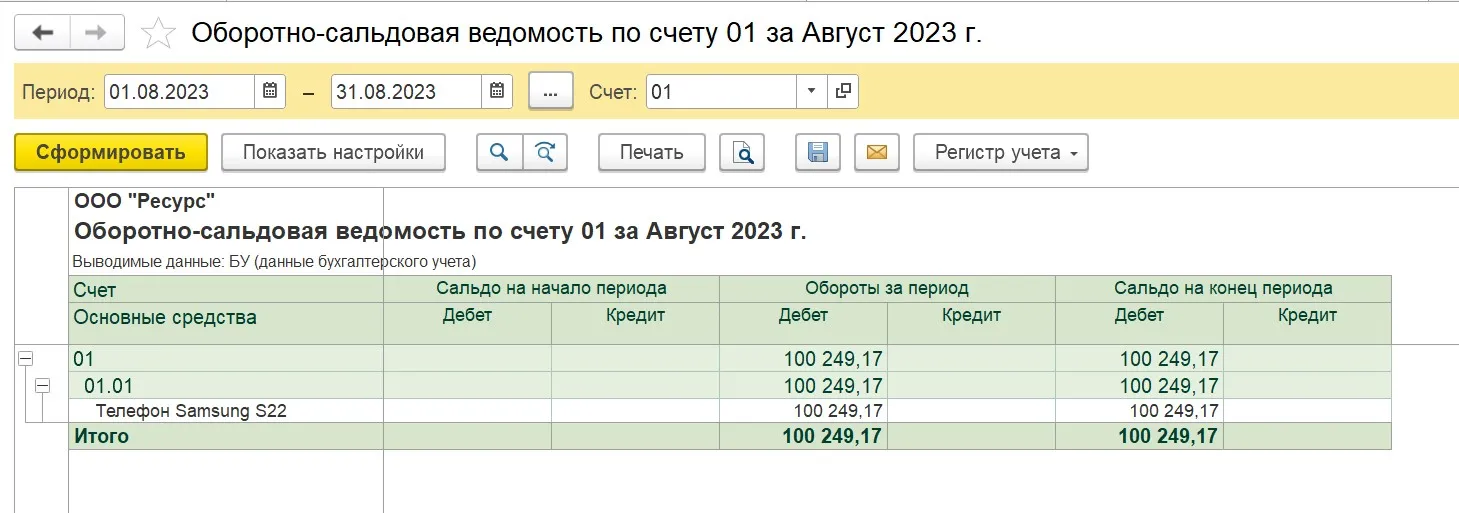

Сформируем оборотно-сальдовые ведомости по счетам 08.04.1 и 01:

Видим, что обороты за период по счету08.04.1 закрылись, сальдо нет, сумма переехала на 01 счет.

После проведения документа наш телефон принят к учету как основное средство.

Далее мы с вами примем к учету второй телефон из нашего примера, стоимостью 60 000 рублей.

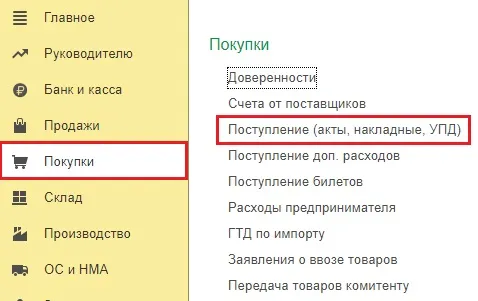

В разделе «Покупки» создаем документ поступления с видом «Товары (накладная, УПД)».

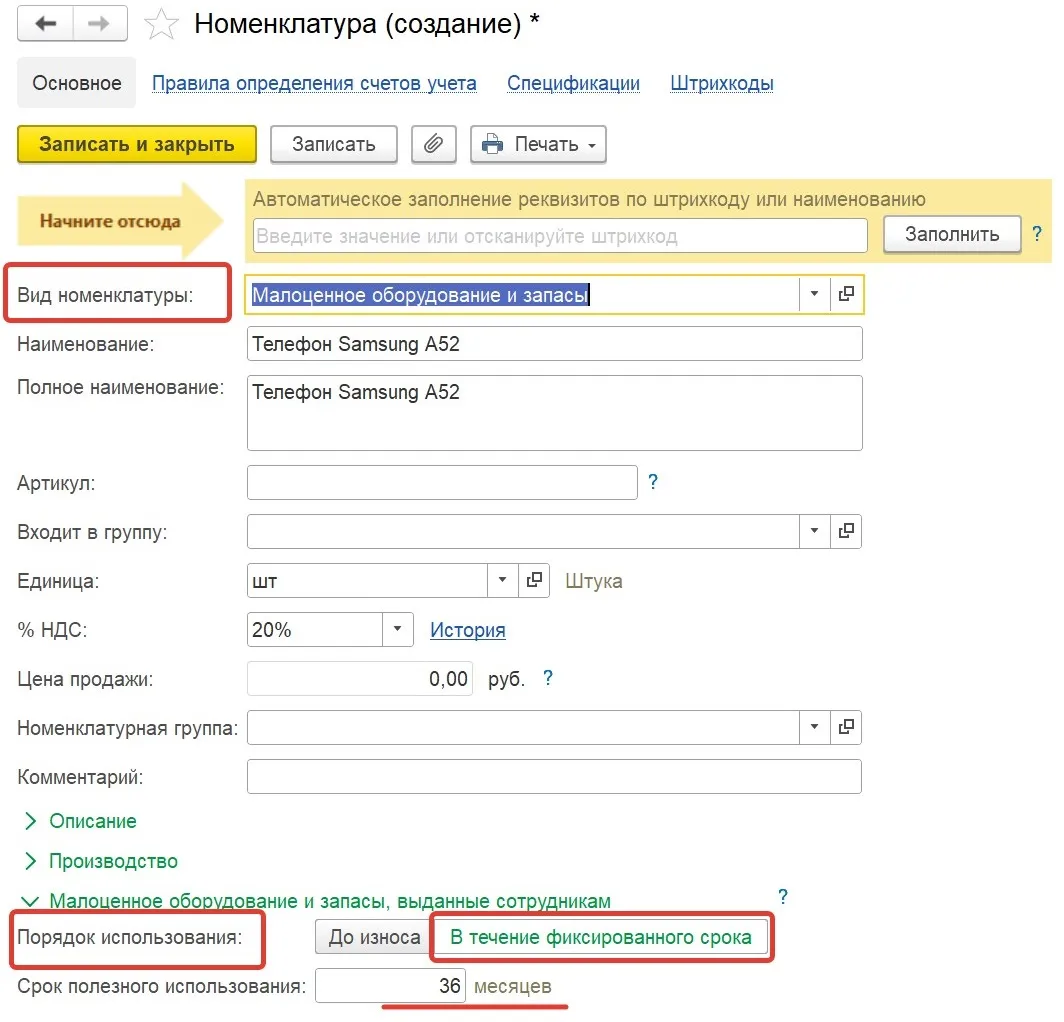

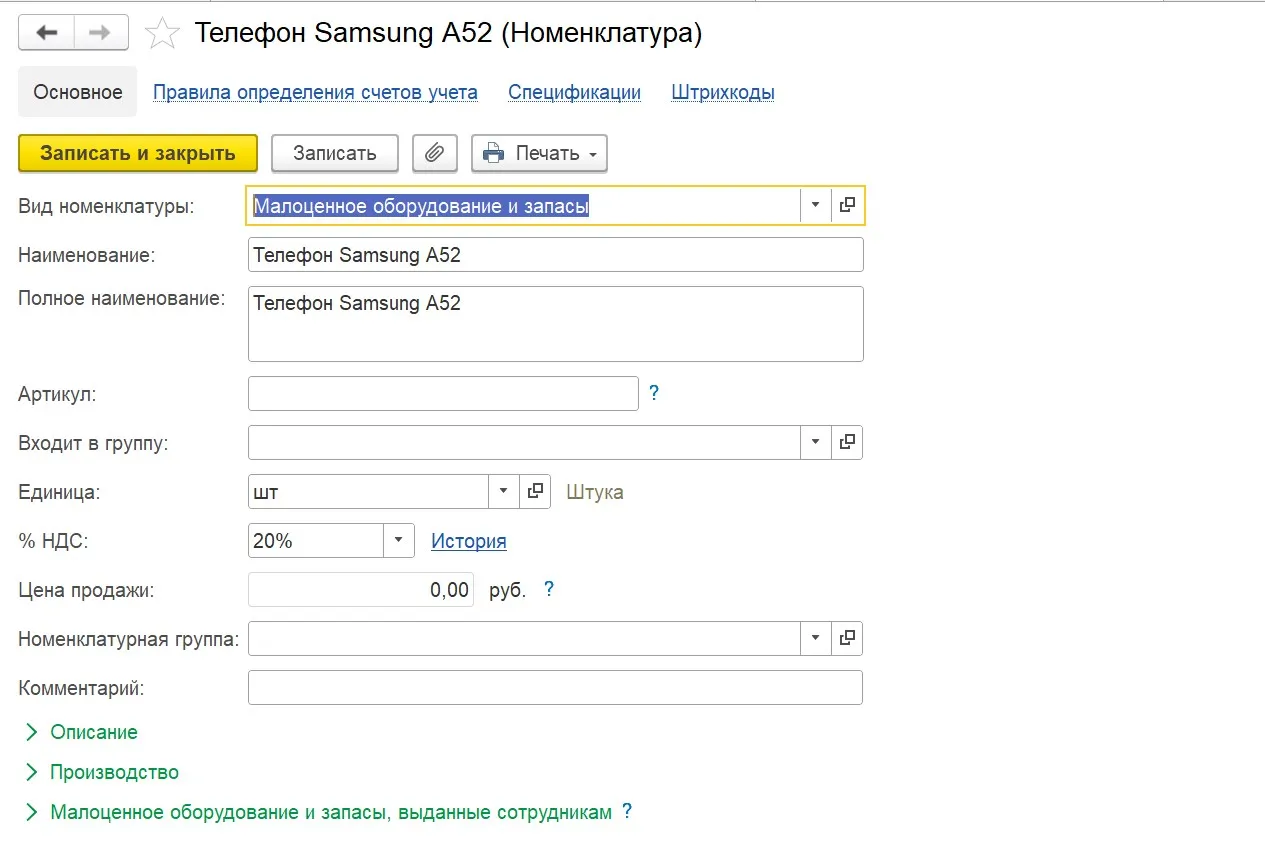

Для корректного учета нашего телефона в карточке номенклатуры обязательно выбираем вид номенклатуры «Малоценное оборудование и запасы».

В этой же карточке мы можем установить срок использования нашего телефона (допустим мы определились что он должен составлять не менее 3 лет) или оставить значение «До износа»:

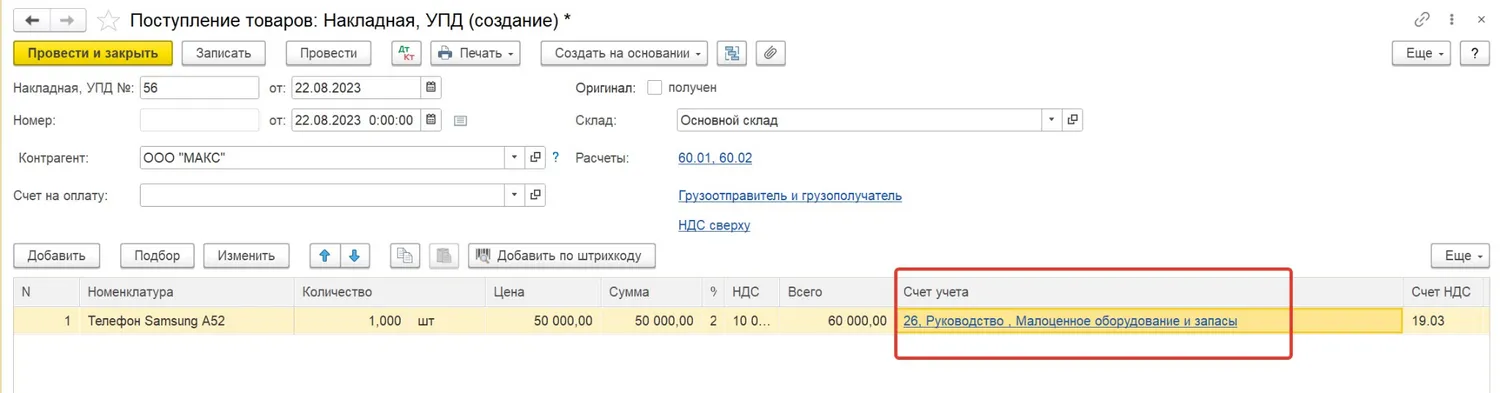

В документе поступления также важно заполнить графу «Счет учета», указав счет, подразделение и статью расходов, на который должны быть отнесены расходы в бухгалтерском учете в момент поступления малоценного оборудования:

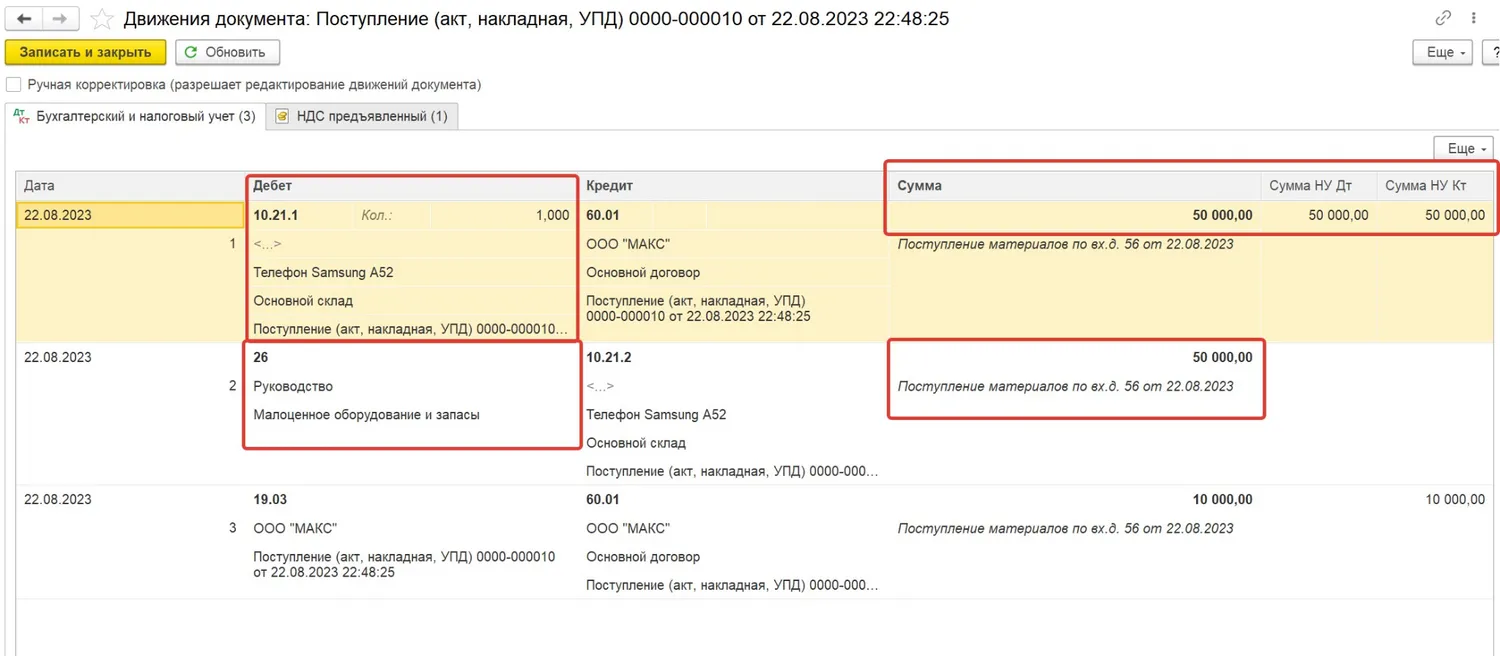

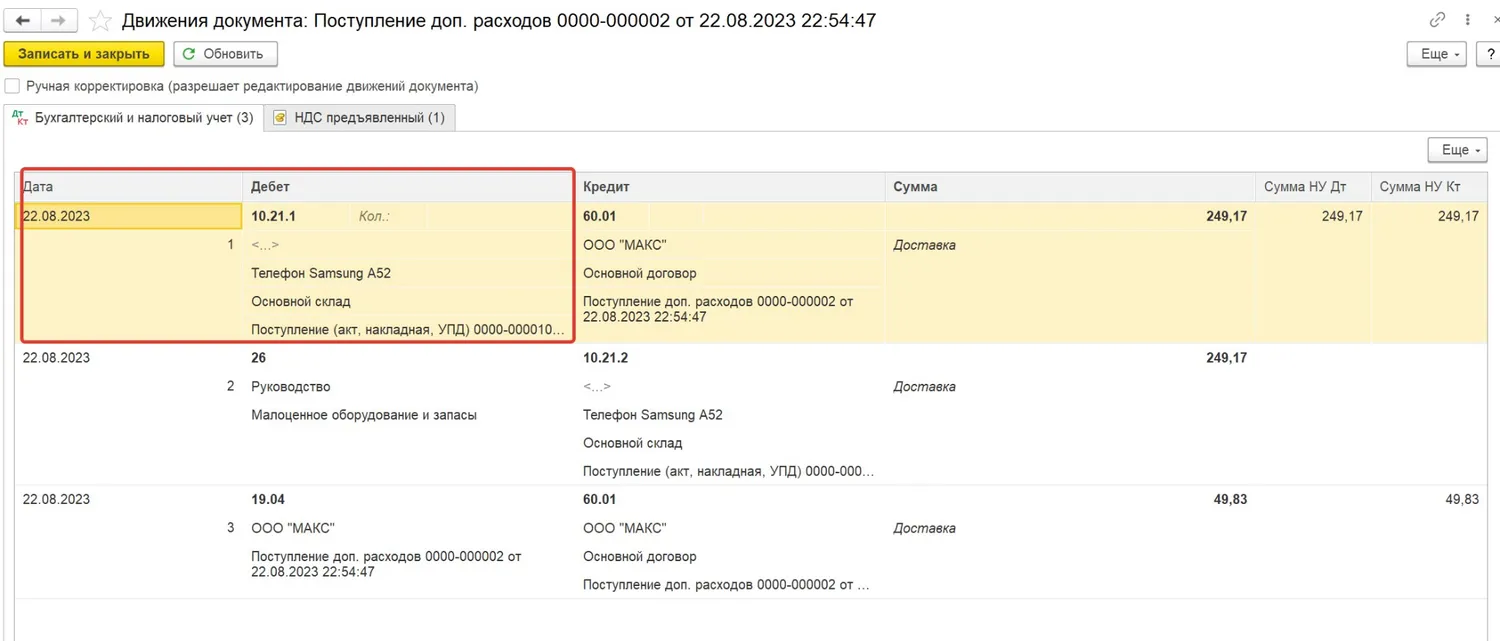

Проведенный документ формирует проводки по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 26 только в бухгалтерском:

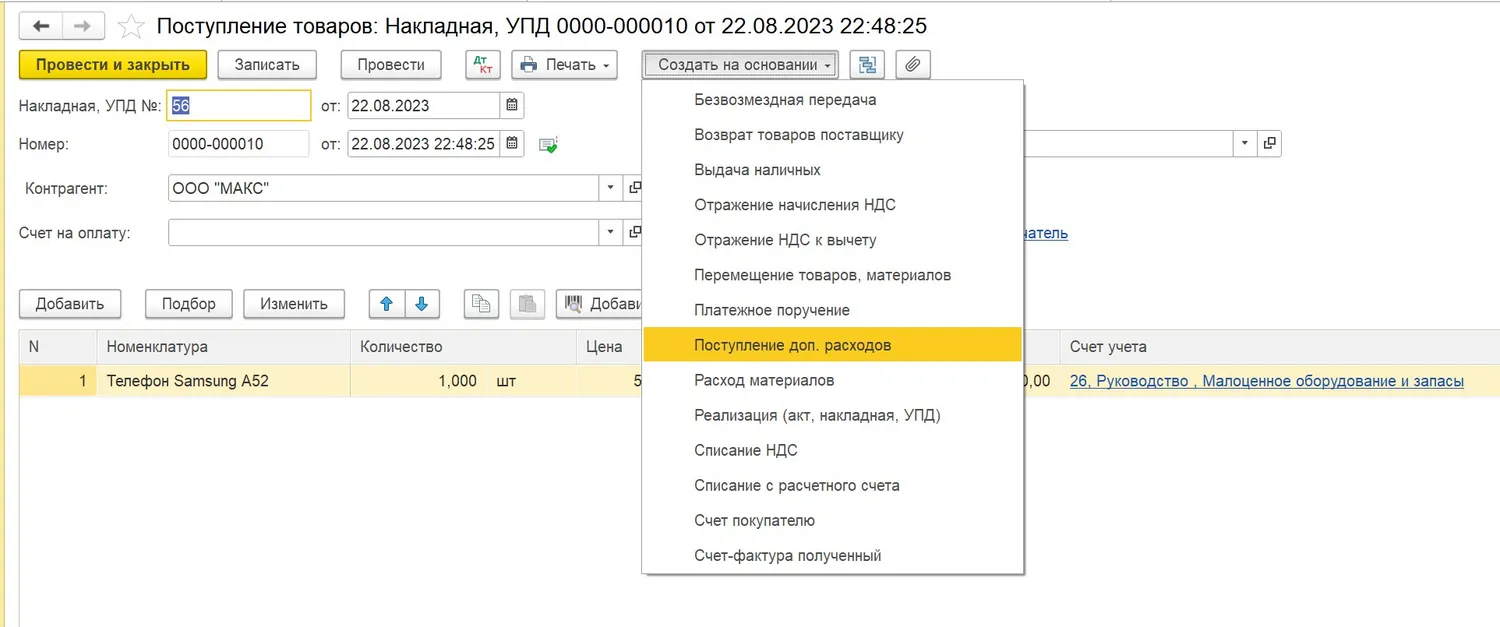

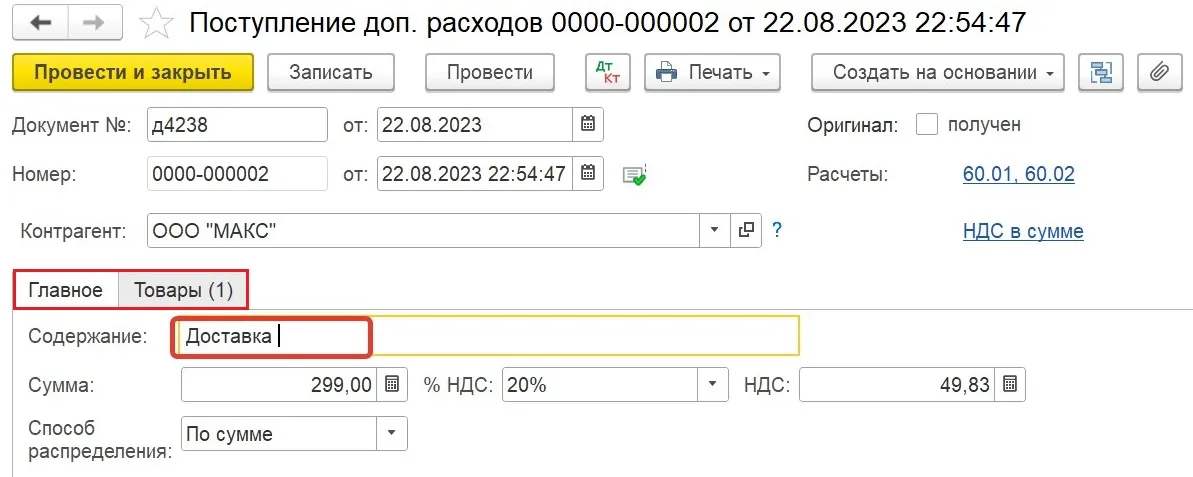

Телефон был приобретен с доставкой, поэтому нам необходимо включить ее в первоначальную стоимость как дополнительный расход. Не закрывая документ поступления нажимаем кнопку «Создать на основании» и выбираем вид документа «Поступление доп. расходов»:

Документ доп. расхода формирует нам те же проводки, что и основной документ поступления, то есть увеличивает себестоимость малоценного оборудования на счете 10.21:

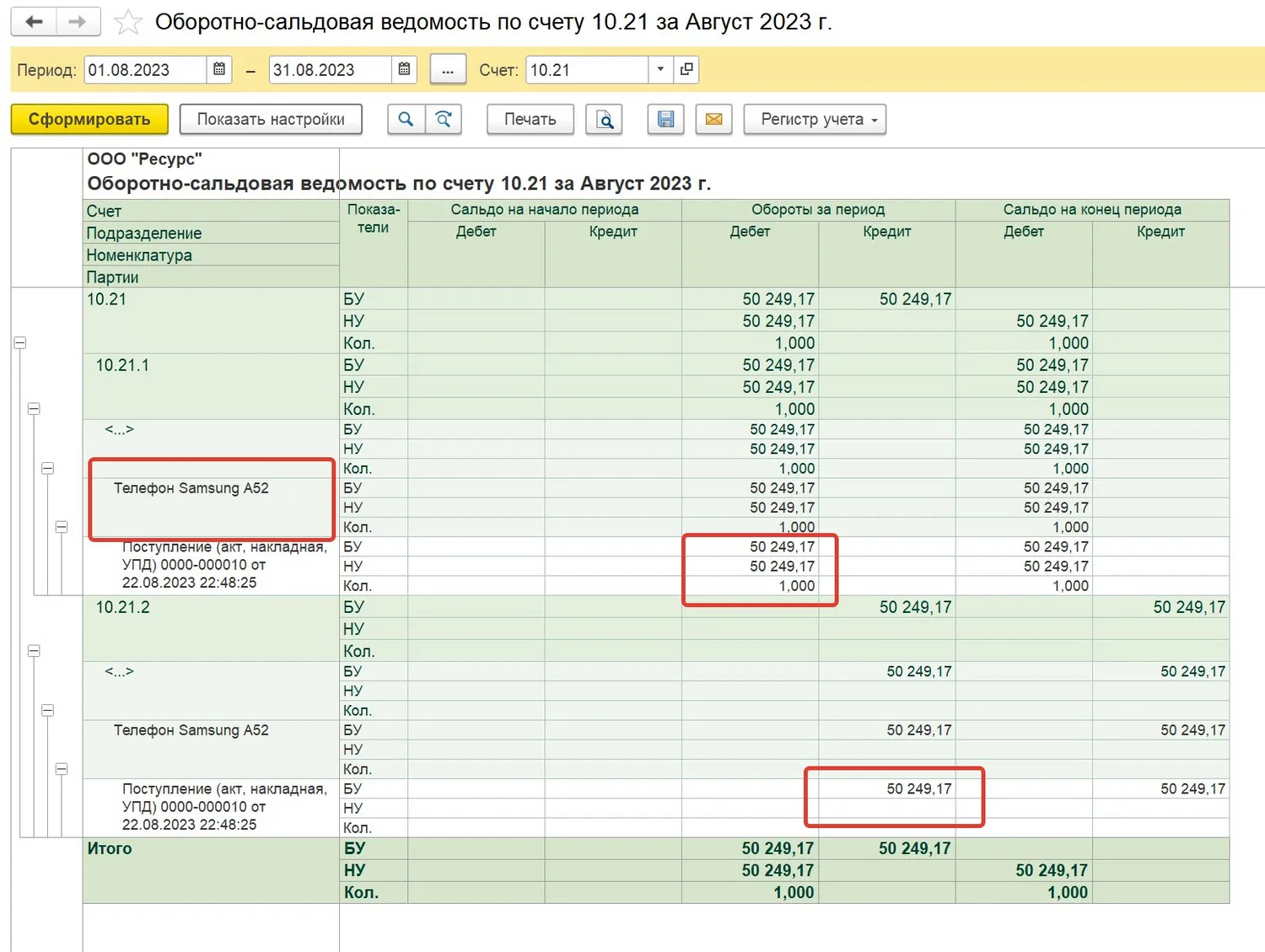

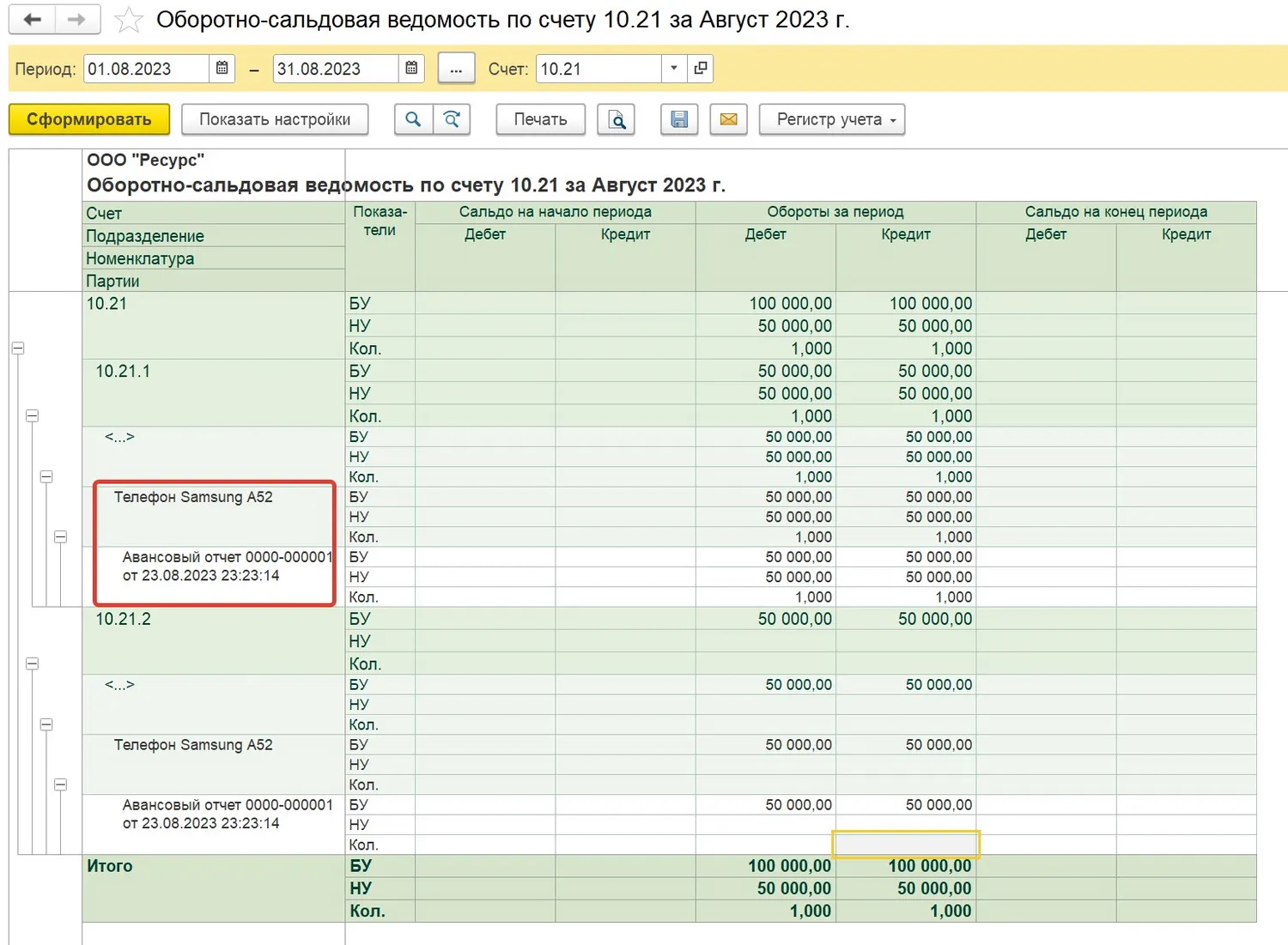

Сформируем оборотно-сальдовую ведомость по счету 10.21:

Из сформированной ведомости мы видим, что телефон принят к учету на счете 10.21.1. включая стоимость доставки (за вычетом НДС), а также списан в расходы в бухгалтерском учете.

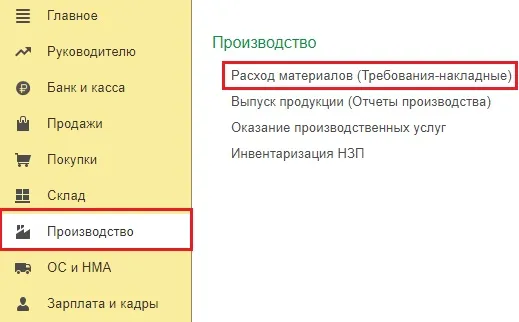

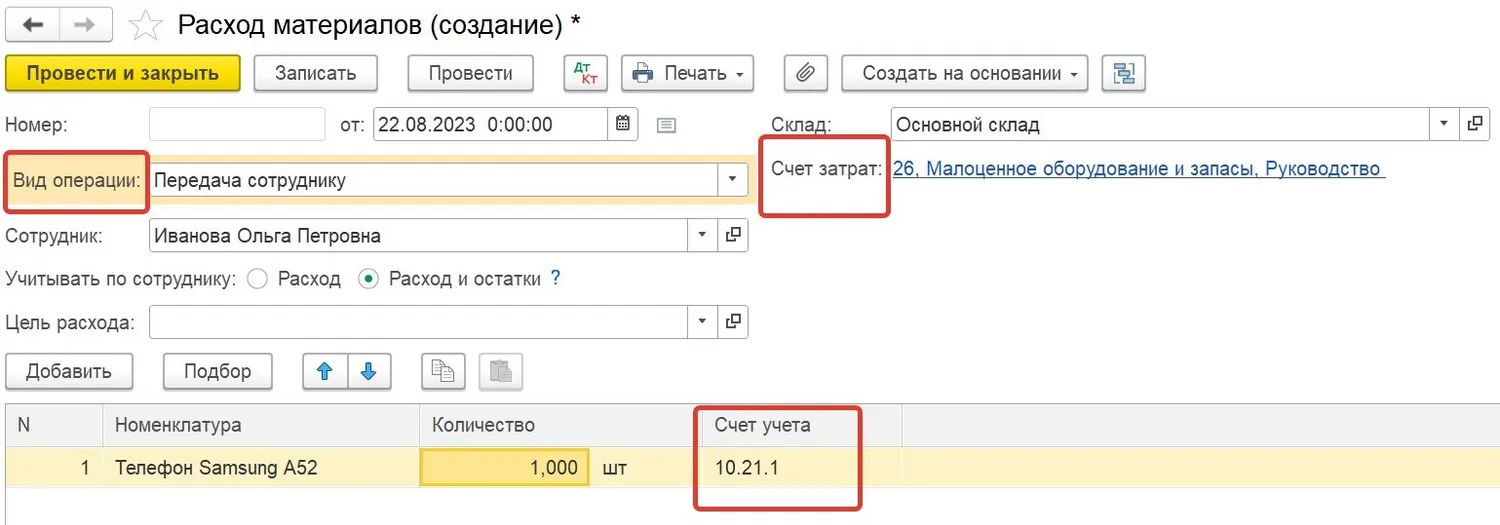

Далее мы должны передать наш телефон сотруднику в эксплуатацию. Для этого в разделе «Склад» создаем документ «Расход материалов (требования-накладные)» с видом «Передача сотруднику».

Заполняем в верхнем правом углу счет затрат для отнесения расходов в налоговом учете, по строке «Учитывать по сотруднику» ставим флаг в поле «Расход и остатки», именно это дает программе команду сделать проводку на счет забалансового учета МЦ.04:

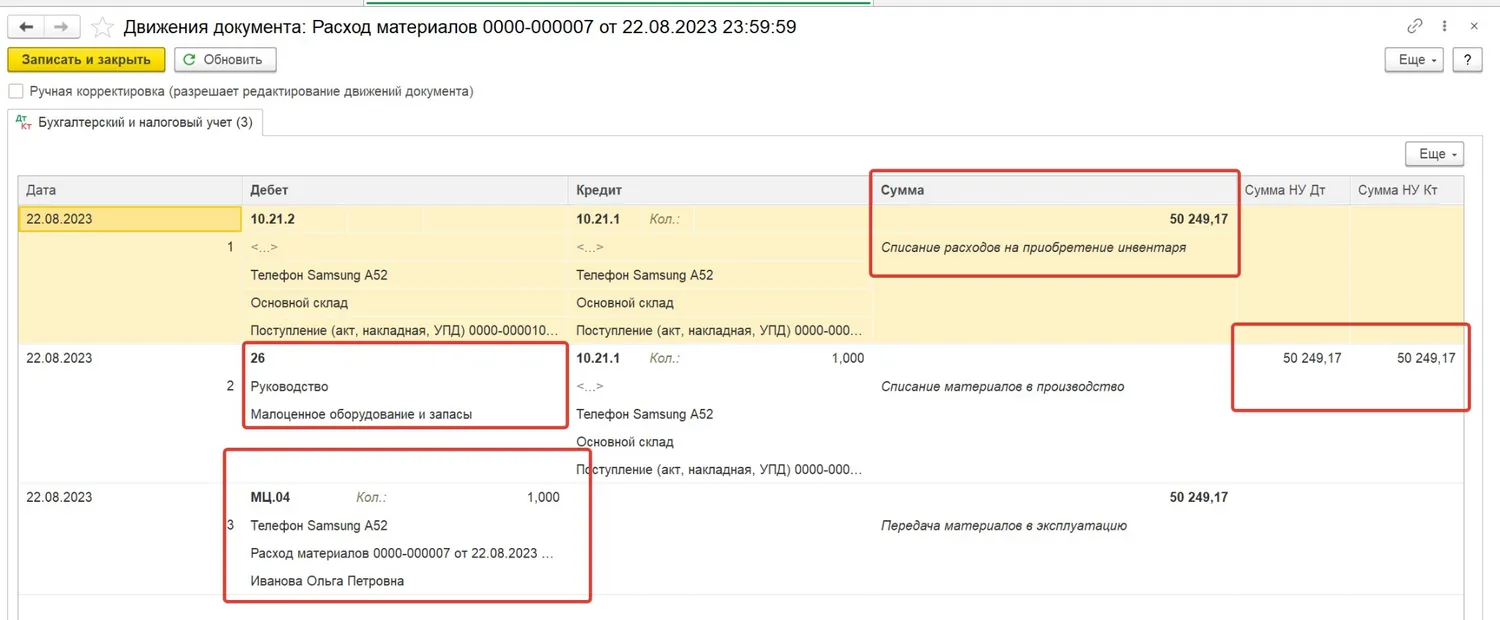

В результате проведения документа формируются проводки по списанию стоимости нашего телефона со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 26 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

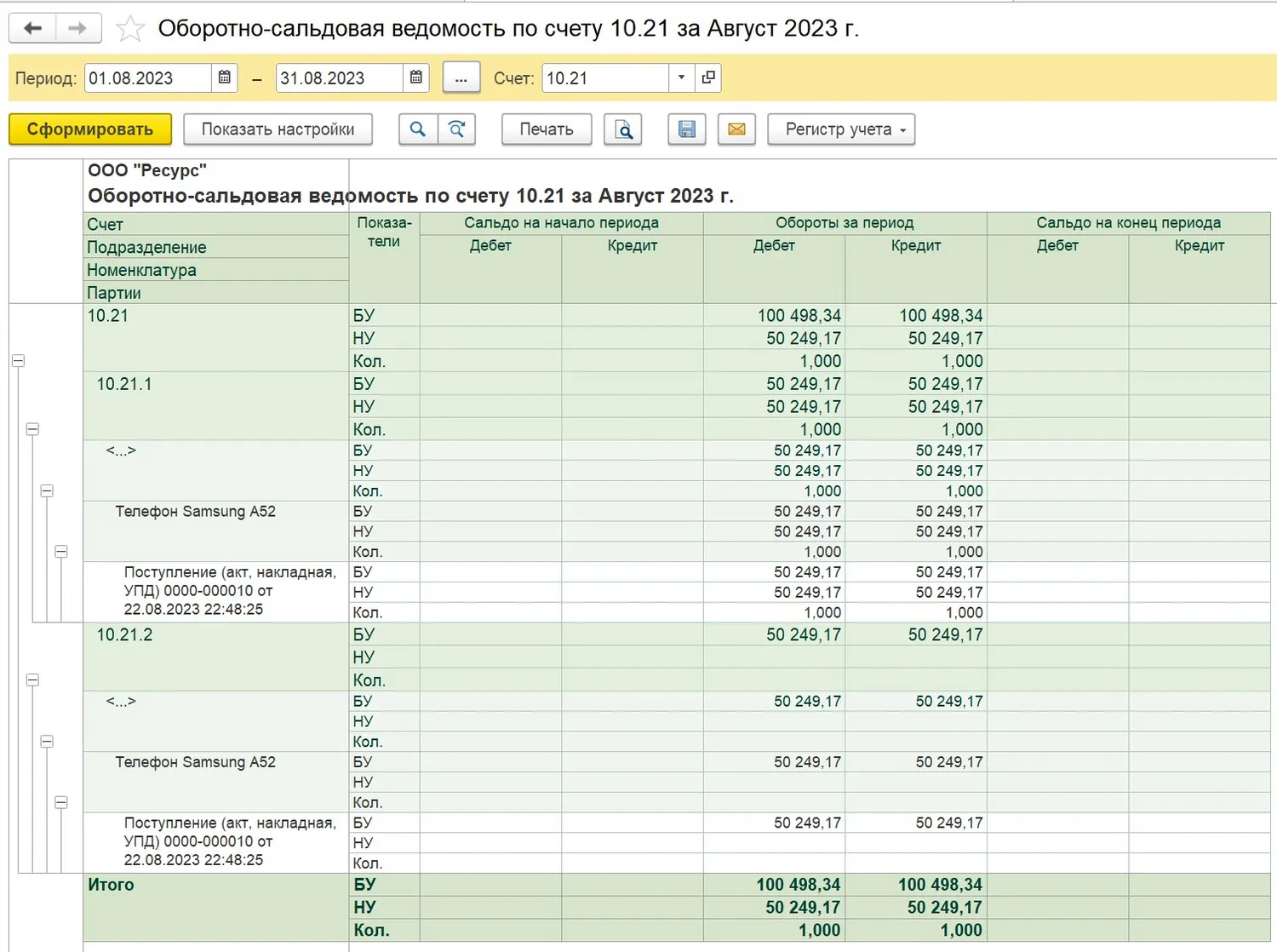

Сформировав оборотно-сальдовую ведомость по счету 10.21, мы видим, что счет закрылся, все проводки сделаны нами верно.

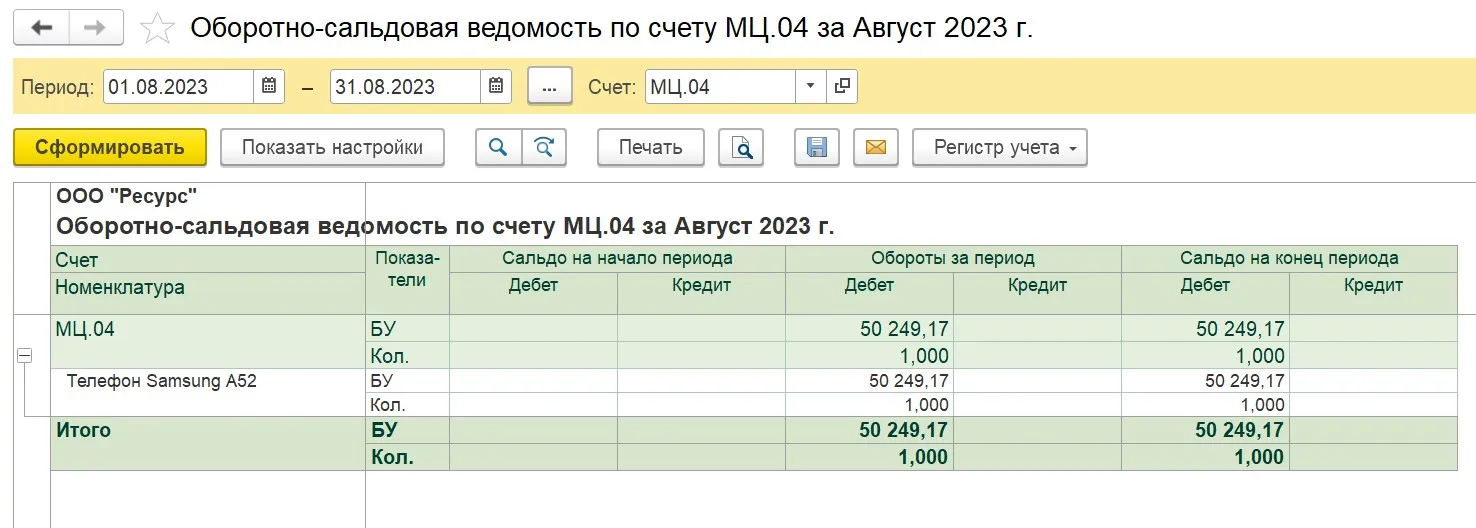

Теперь мы можем сформировать оборотно-сальдовую ведомость по счету МЦ.04 и посмотреть, какое оборудование числится за сотрудниками. При необходимости провести инвентаризацию:

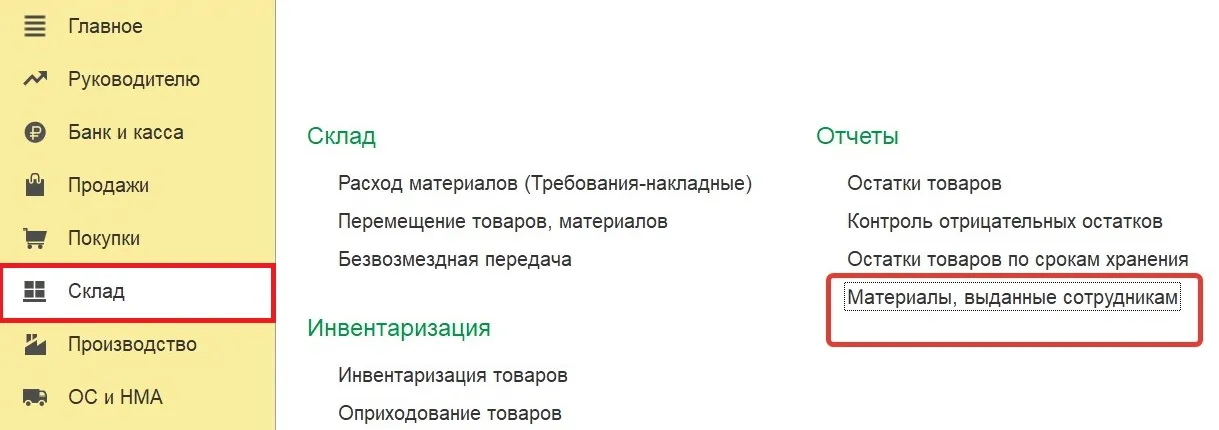

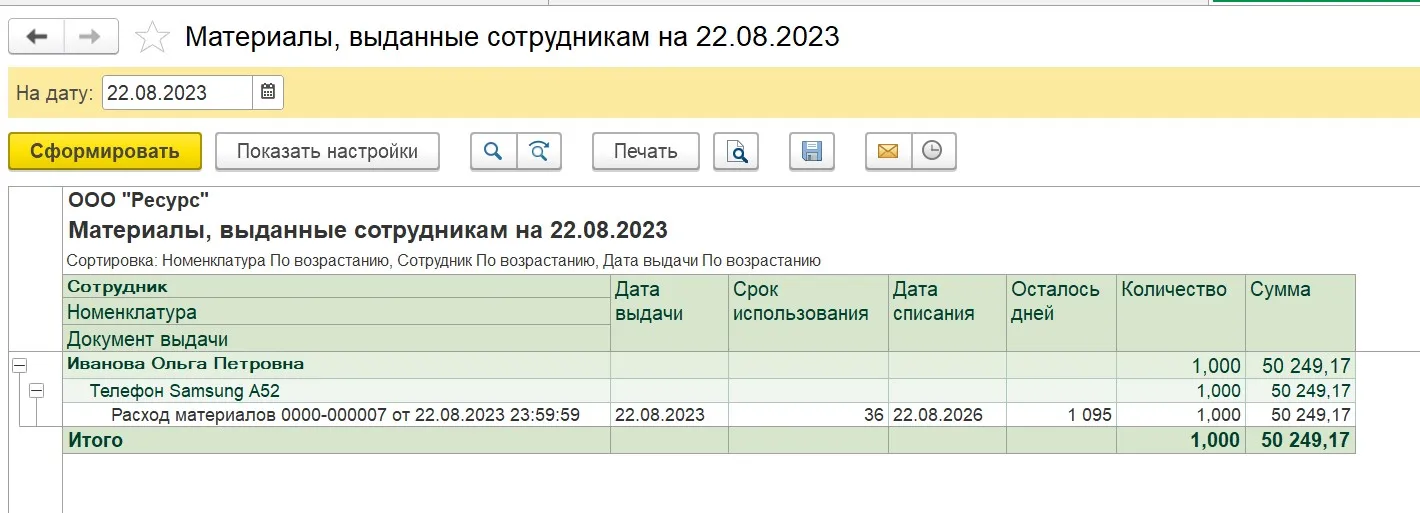

Можно также сформировать отчет, в котором отражается еще и срок эксплуатации оборудования сотрудником. Переходим в раздел «Склад» и открываем вкладку «Материалы, выданные сотрудникам»:

Выбираем нужную дату и по кнопке «Сформировать» формируем наш отчет:

Отчет позволяет контролировать наличие малоценного оборудования, инвентаря у сотрудников, факт возврата (например, при увольнении сотрудника), дату списания запасов, может пригодиться для инвентаризации и т.д.

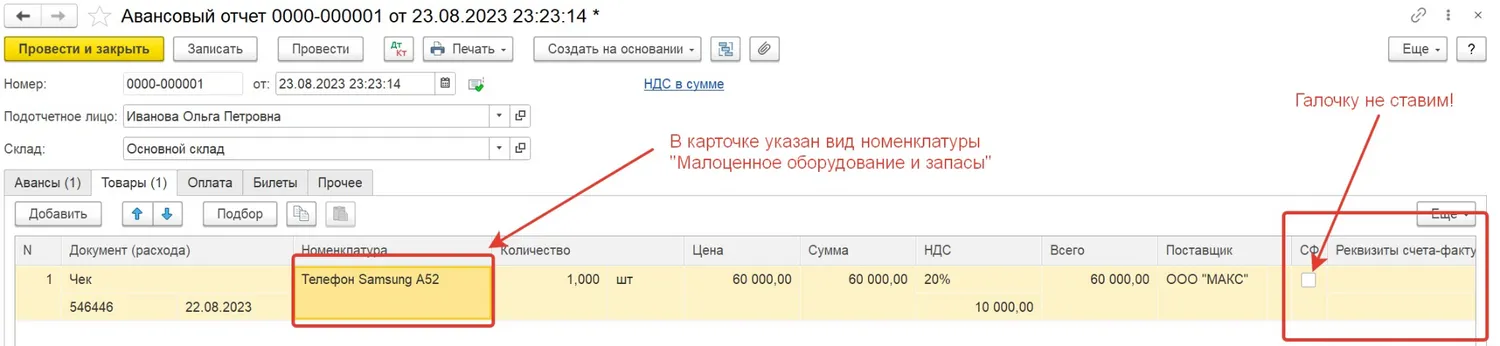

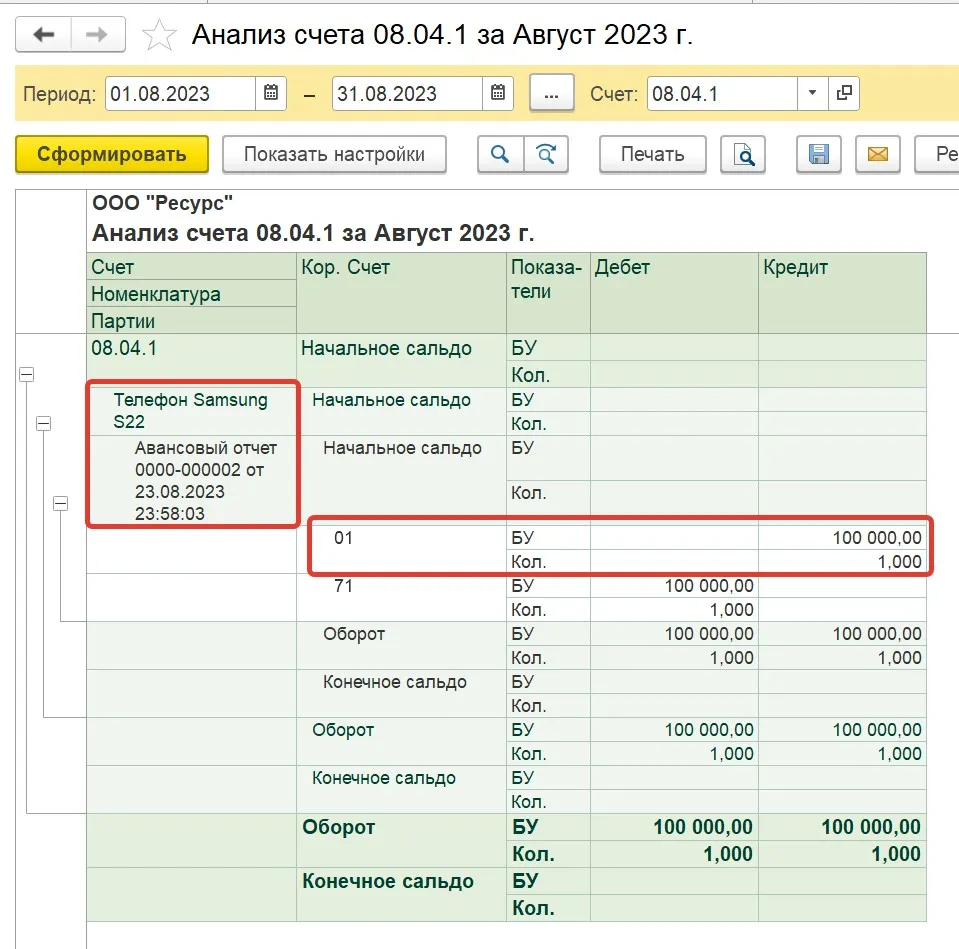

Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

Для примера возьмем те же самые телефоны, которые были у нас в предыдущем примере: телефон стоимостью 60 000 рублей (малоценное оборудование) и телефон стоимостью 120 000 рублей (основное средство).

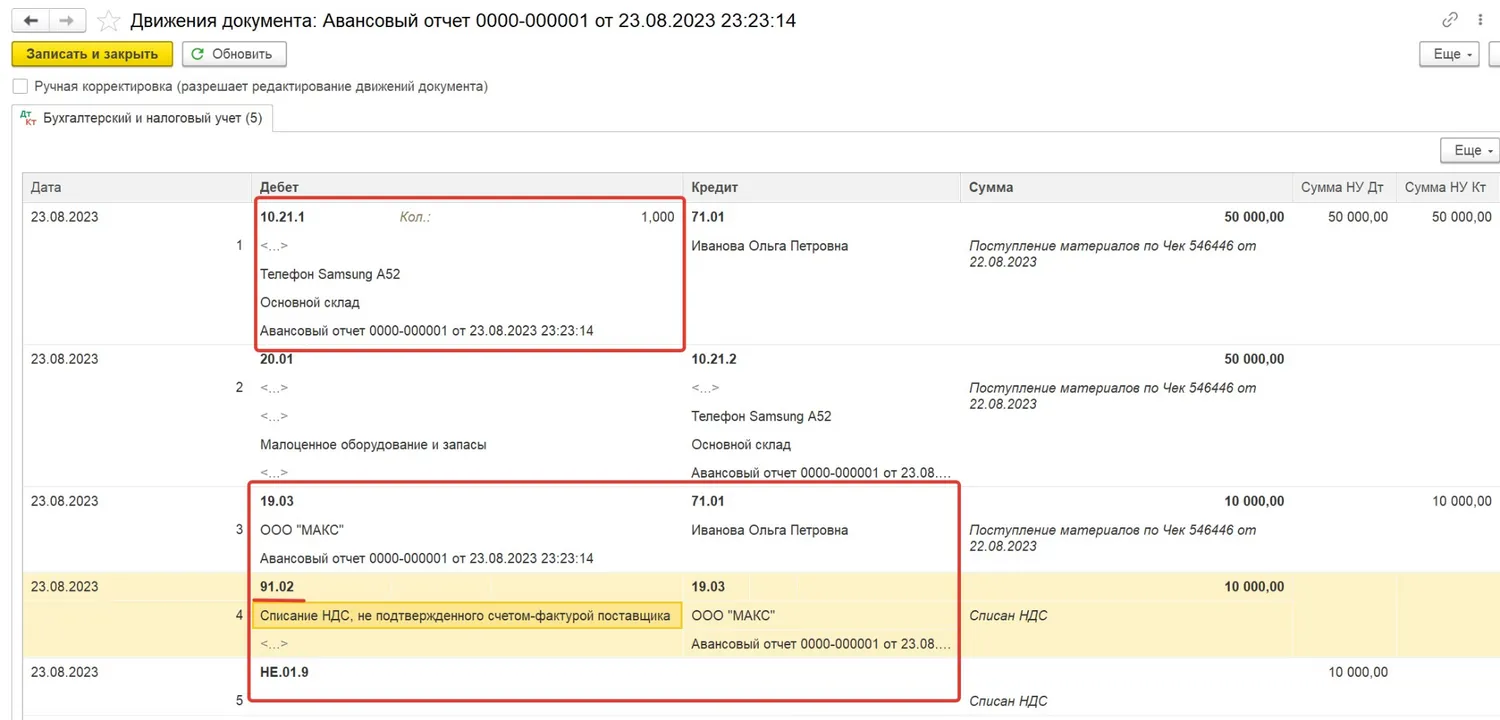

Проводим от сотрудника авансовый отчет. Так как у нас нет от поставщика счета-фактуры, галочку в соответствующем поле мы не ставим:

После проведения авансового отчета приобретенный телефон будет оприходован на счет учета малоценного оборудования 10.21 (так как в карточке номенклатуры при создании мы выбрали вид номенклатуры «Малоценное оборудование и запасы»), сумма НДС с 19 счета спишется в расходы (в бухгалтерском учете) на счет 91.02 на статью прочих доходов и расходов «Списание НДС, не подтвержденного счетом-фактурой поставщика»; к налоговому учету НДС, не подтвержденный счетом-фактурой, не принимается:

Далее, как и в предыдущем примере, мы передаем наш телефон сотруднику с помощью документа «Расход материалов (требования-накладные)», после чего счет 10.21 закрывается, а телефон попадает на забалансовый счет МЦ.04.

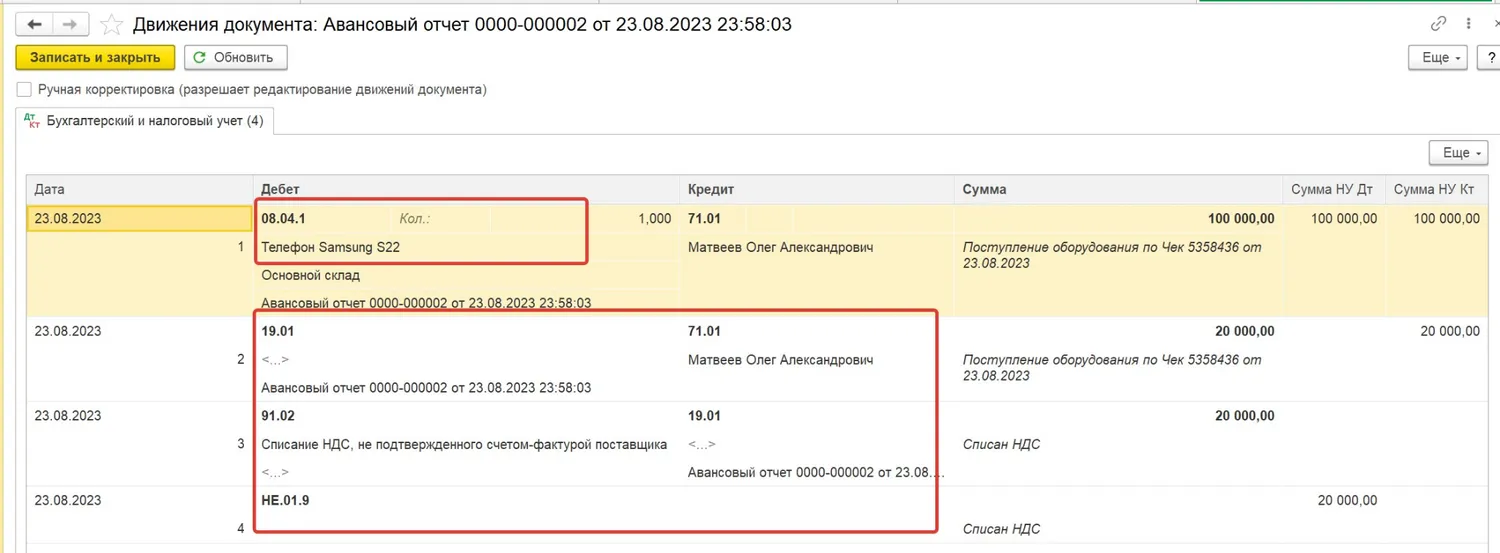

При поступлении по авансовому отчету телефона стоимостью 120 000 рублей, то есть того, который согласно положениям нашей учетной политики, относится к основным средствам, все проводки будут те же, кроме счета поступления. Это будет счет 08.04.1, так как в карточке номенклатуры для данного телефона нами выбран ранее вид номенклатуры «Оборудование (объекты основных средств)»:

После принятия телефона к учету по авансовому отчету оформляем документ «Принятие к учету ОС». Теперь телефон числится на балансе организации в качестве основного средства:

Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

Давайте более детально остановимся на вопросе дополнительных расходов компании, связанных с покупкой и учетом телефонов: батарейки, чехол, защитное стекло, зарядка и т.д. Входят ли все эти расходы в первоначальную стоимость телефона?

Давайте обратимся к положениям ФСБУ 26/2020 (п.18), согласно которым основными средствами считаются капитальные вложения (затраты) на приведение объекта в состояние и местоположение, в котором он пригоден к использованию в запланированных целях.

Приобретение дополнительных аксессуаров и услуг не влияет на технические характеристики телефона и не приводит его в состояние, в котором он пригоден к использованию, следовательно, не являются затратами, которые формируют его первоначальную стоимость.

Защитное стекло, чехол и прочие аксессуары мы можем учитывать, как материалы (счета 10.06 или 10.09 исходя из положений учетной политики) или как малоценное оборудование (на счет 10.21) в зависимости от срока полезного использования (менее 12 месяцев или более 12 месяцев) документом «Поступление (акт, накладная, УПД)» или «Авансовым отчетом».

Затем необходимо списать эти ТМЦ документом «Расход материалов (требования-накладные)» на текущие расходы.

Расходы на страховку телефона

Услуги, приобретаемые с телефоном, такие как страховка, гарантия мы отражаем на счете 97 как расходы будущих периодов, постепенно списывая расходы на счет затрат (20, 23, 25, 26, 44) в срок, предусмотренный страховкой, или в срок оплаченного гарантийного обслуживания.

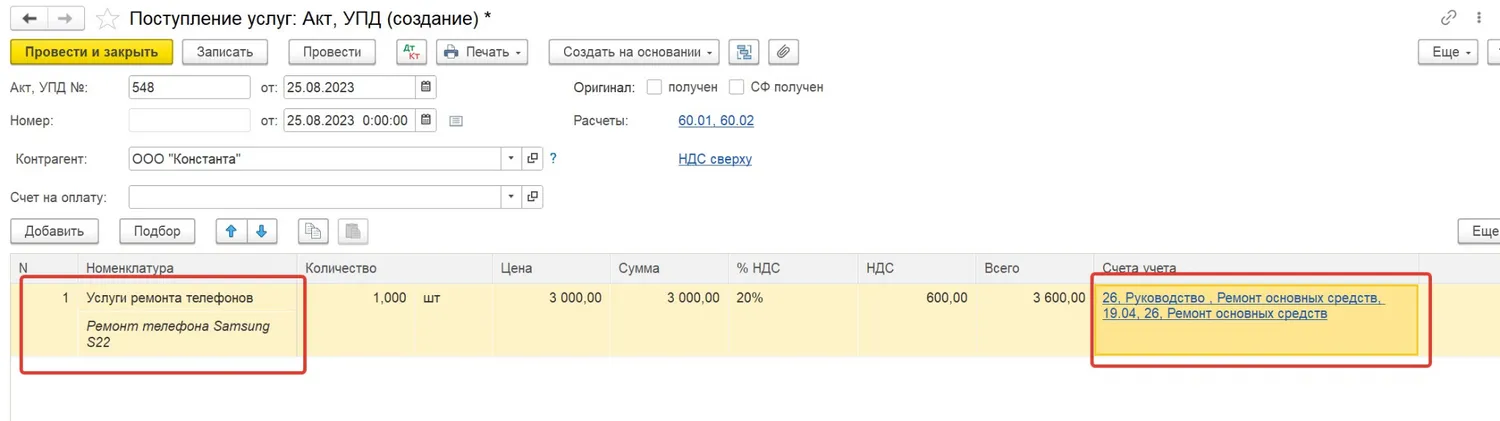

Расходы на ремонт телефона

В процессе эксплуатации телефона может возникнуть необходимость в его ремонте.

Расходы на ремонт телефона, независимо от того, является он основным средством или малоценным оборудованием, признаются расходами периода, в котором они понесены, в размере фактических затрат в силу ст. 260 НК.

Счет учета расходов на ремонт основного средства соответствует тому счету, на который принимаются расходы по его амортизации (в нашем случае счет 26), а расходы на ремонт малоценного оборудования учитываются на счете, на который были списаны расходы на момент принятия его к учету и ввода в эксплуатацию (в нашем случае это также счет 26).

Для учета услуг по ремонту в программе 1С: Бухгалтерия предприятия ред. 3.0 в разделе «Покупки» — «Поступление (акты, накладные, УПД)» создаем документ с видом «Услуги (акт, УПД)»:

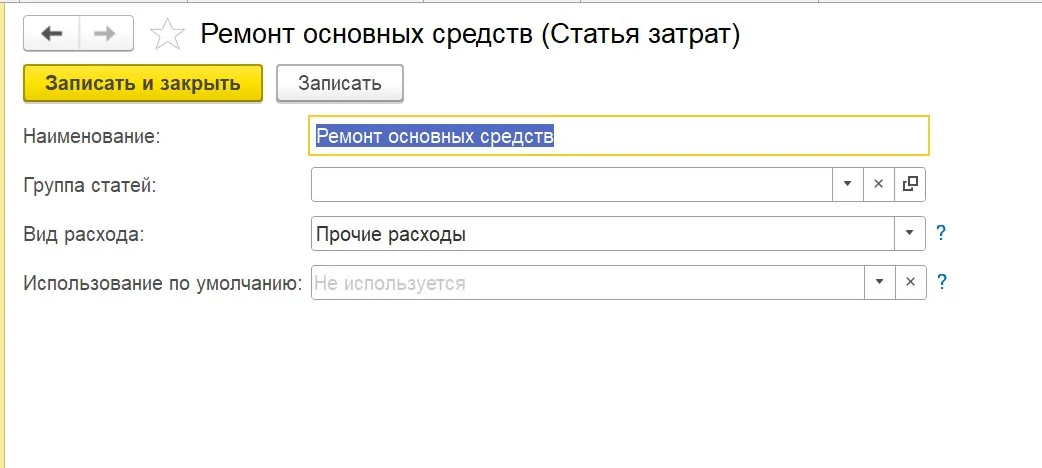

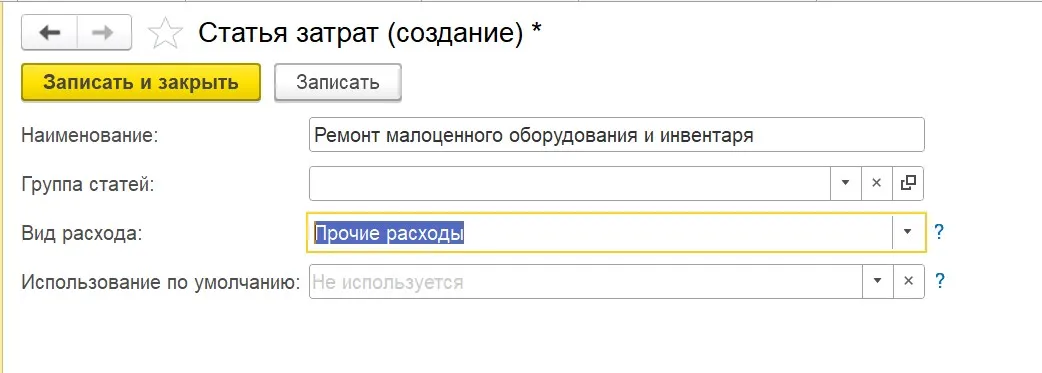

При заполнении в документе поступления графы «Счета учета» можно создать новую статью расходов «Ремонт основных средств». При принятии к учету услуг по ремонту малоценного оборудования можно создать аналогичную статью с наименованием «Ремонт малоценного оборудования и инвентаря».

В налоговом учете расходы на ремонт основных средств и иного имущества относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК), поэтому в поле вид расхода выбираем «Прочие расходы» в обоих случаях.

Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

Если телефон принят к учету как основное средство, то необходимо произвести списание на основании решения специально созданной комиссии, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Нужно ли для списания заключение эксперта?

Законодательство не содержит требования о наличии заключения технической экспертизы для целей списания основных средств в коммерческих организациях — необходимо лишь решение комиссии, созданной в компании, о таком списании.

Но если, например, вы обращались в сервисный центр и получили заключение о том, что телефон восстановлению не подлежит, то приложите его к Акту списания, лишним оно точно не будет.

Порядок списания телефона, который является основным средством, полностью соответствует порядку списания основных средств, неспособных приносить экономическую выгоду.

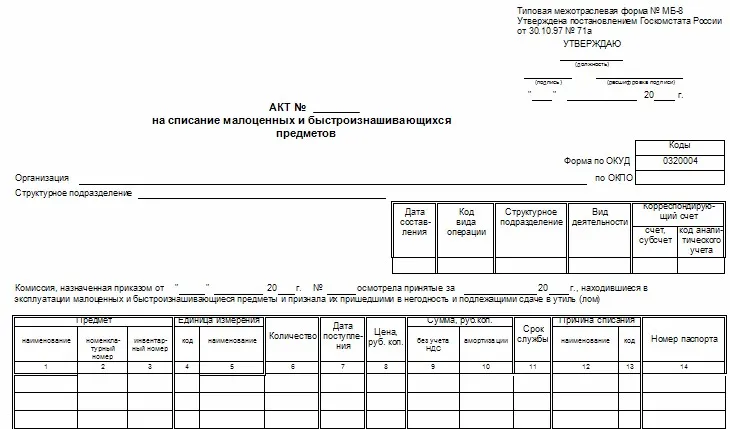

Если телефон принят к учету как малоценное оборудование, то для его списания также необходим акт комиссии. Типовой формы такого акта не установлено, поэтому вы можете составить его в произвольной форме либо использовать форму МБ-8:

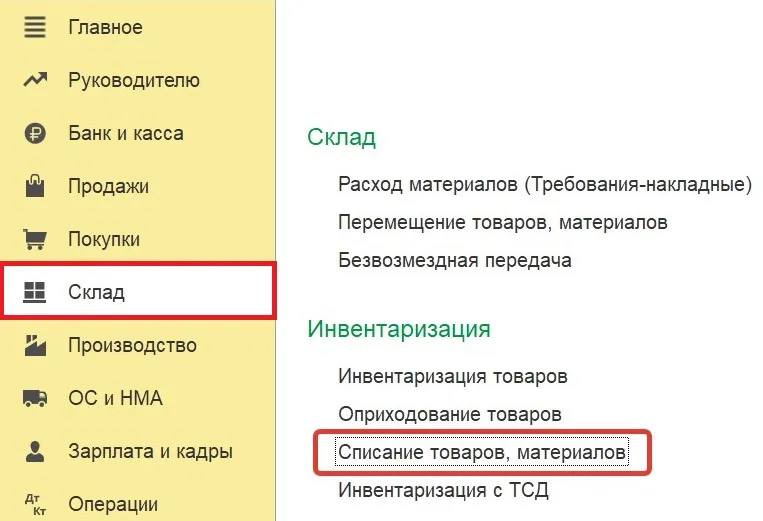

В программе 1С: Бухгалтерия предприятия ред. 3.0 списание малоценного оборудования на основании составленного комиссией акта делаем в разделе «Склад» — «Списание товаров, материалов»:

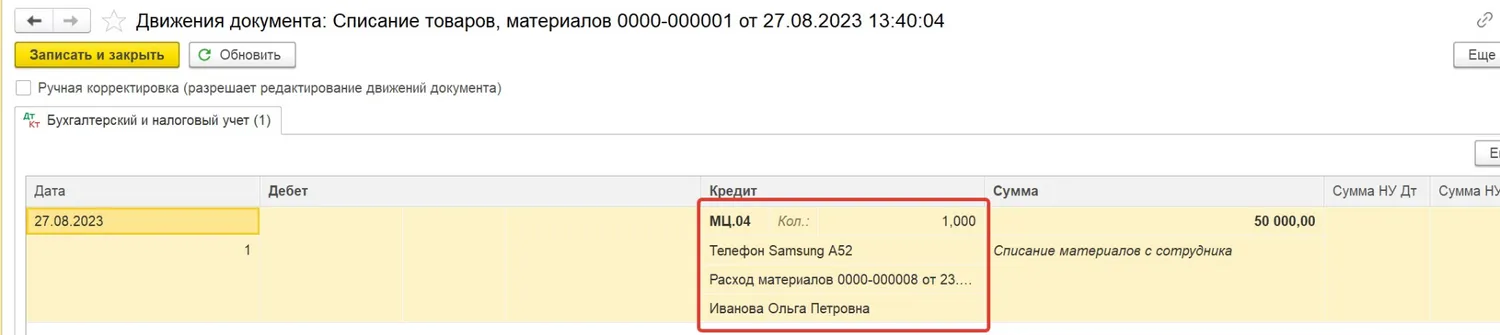

В документе списания телефона выбираем вид операции «Списание с сотрудника», указываем списываем объект и сотрудника, которому он принадлежит.

После проведения документ формирует проводку по списанию малоценного оборудования с забалансового счета МЦ.04:

Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

Рассматривая тему учета телефонов в организации, нельзя не обратить внимание на то, что при наличии расходов на покупку телефонов, у компании должны быть и расходы на связь, причем расходы, экономически обоснованные и связанные с ее деятельностью.

Для любого бухгалтера не секрет, что многие учредители и руководители любят покупать дорогую технику, в том числе телефоны за счет средств компании, используя при этом для личных целей. В итоге в ходе налоговых проверок проверяющие признают расходы на покупку необоснованными и доначисляют налог на прибыль.

Чтобы ваша компания не оказалась в такой ситуации, необходимо должным образом оформить все документы, обосновывающие использование телефонов и мобильной связи для исполнения сотрудниками своих должностных обязанностей и внимательно подойти к оформлению документов, обосновывающих расходы.

Для обоснования расходов на мобильную связь необходимо оформить следующие документы (согласно позиции Минфина, изложенной в письмах № 03-03-06/2/178 от 13.10.2010, № 03-03-06/1/378 от 23.06.2011):

Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств.

Если такой лимит установлен, то необходимо составить приказ, в устанавливающий сумму лимита, которая может быть одинаковой для всех сотрудников, пользующихся услугами связи или отличаться в зависимости от занимаемой должности.

Обратите внимание, что если лимит расходов на связь в организации не установлен, то такие расходы на мобильную связь также можно полностью учесть в расходах по налогу на прибыль, если они соответствуют п.1 ст. 252 НК (экономически обоснованы, направлены на получение дохода, документально подтверждены). Данная позиция подтверждается письмом Минфина № 03-03-06/1/378 от 23.06.2011.

Комплект документов также должен содержать приказ, закрепляющий за сотрудниками SIM –карты в произвольной форме. В нем можно указать фамилию, имя, отчество, должность сотрудника и номер телефона/ серийный номер SIM-карты, закрепляемой за ним.

Кроме вышеперечисленного, рекомендуется указать в должностных инструкциях работников, что в служебных целях им необходимо использование услуг мобильной связи.

Обратите внимание, что в перечне документов, подтверждающих расходы на услуги связи, не упоминается привычный нам Акт оказанных услуг.

Дело в том, что все мобильные операторы ограничиваются стандартным пакетом документов: счет и счет-фактура (для применения вычета по НДС), могут также предоставить детализацию за период по запросу абонента.

Многие бухгалтеры пытаются спорить с операторами связи, требуя от них Акты, однако операторы имеют вполне законное право не выставлять их. Данная позиция закреплена в Правилами оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утвержденные постановлением Правительства от 18 мая 2005 г. № 310).

Согласно п.113, счет, выставляемый абоненту за услуги телефонной связи, является расчетным документом, в котором отражаются данные о денежных обязательствах абонента. Счет содержит сведения о видах, объемах и стоимости оказанных услуг.

В письме Минфина № 03-03-06/1/247 от 16.04.2009 также изложено, что «в случае, если исходя из условий договора об оказании услуг и (или) требований законодательства не следует, что акт об оказании услуг связи подлежит ежемесячному составлению, то для целей документального подтверждения расходов в налоговом учете ежемесячное составление актов не требуется».

Таким образом, Акт оказанных услуг не является обязательным документом для учета расходов на мобильную связь.

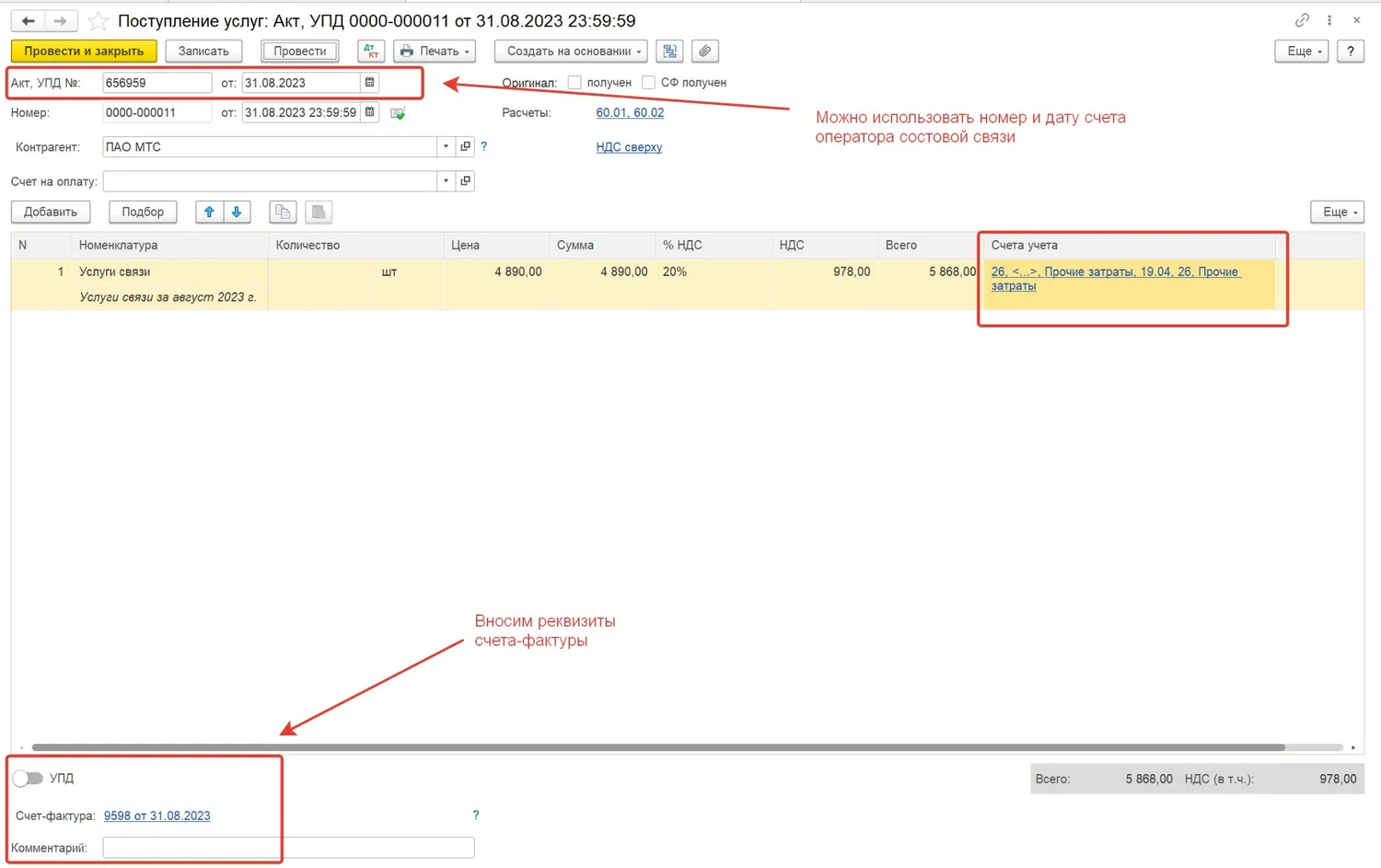

Для того, чтобы провести расходы на услуги связи в 1С: Бухгалтерии предприятия ред.3.0 создаем в разделе «Покупки» документ поступления с видом «Услуги (акт, УПД), так как у нас нет акта, то в качестве номера можно поставить номер и дату счета, вносим реквизиты счета-фактуры, заполняем счета затрат:

Как вести бухгалтерский учет сим-карт, выданных сотрудникам

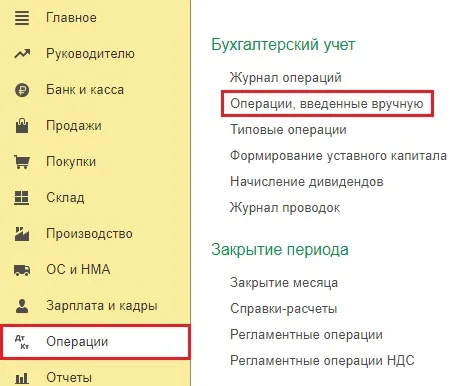

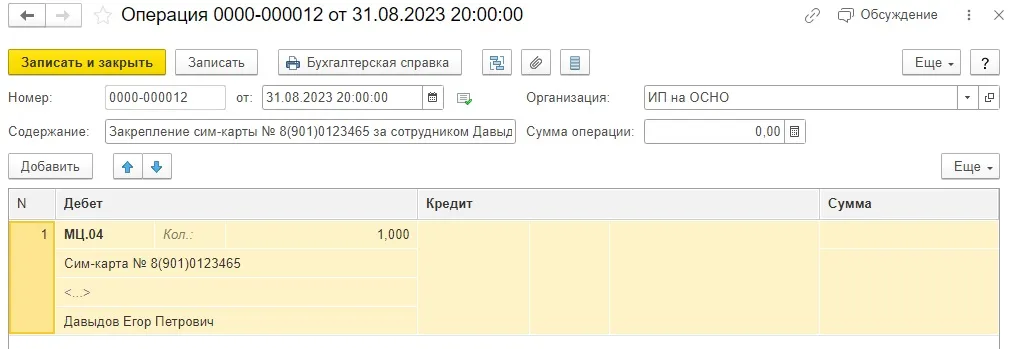

Сим-карты обычно выдаются бесплатно, но нам нужно закрепить ее за конкретным сотрудником. Для этого в разделе «Операции» создадим операцию, введенную вручную.

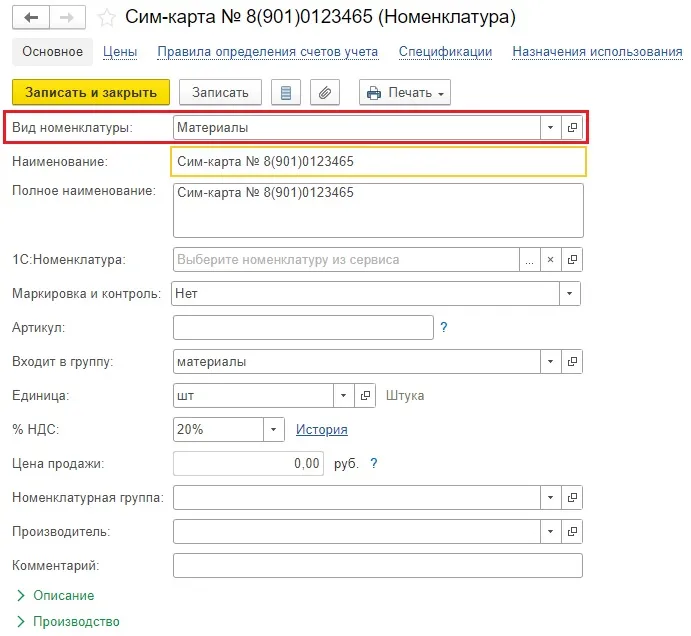

Счет учета по дебету указываем МЦ.04, сим-карту вводим с видом номенклатуры «Материалы», обязательно указываем сотрудника, за кем закрепляем сим-карту.

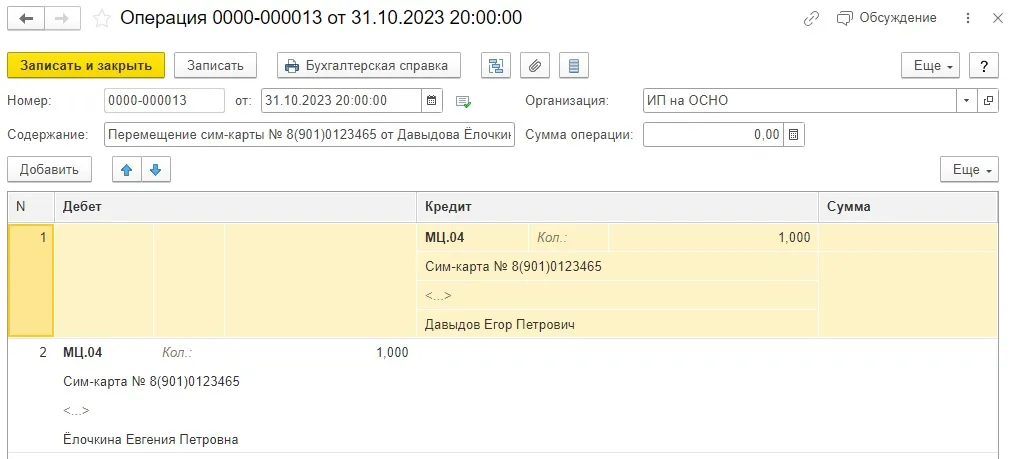

При возврате сим-карты необходимо сделать новую операцию, введенную вручную, с зеркальной проводкой, но уже по кредиту МЦ.04. В этом же документе можно снова выдать сим-карту новому сотруднику.

В следующей статье разберем вопрос компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программах 1С.

Проводки по операциям оплаты поставщику — одна из наиболее распространенных в бухучете. Все компании осуществляют закупку материалов, разных предметов для ведения предпринимательской и хозяйственной деятельности.

Счета для расчетов с подрядчиками, поставщиками

Работа любого предприятия непосредственно связана с расчетами. Каждая компания регулярно покупает сырье, горюче-смазочные материалы, оплачивает аренду или услуги юристов, сторонних организаций. Руководству важно видеть, сколько, кому и за что должно предприятие на текущий день. Для контроля расчетов бухгалтеры ведут учет.

В большинстве случаев все расчеты с поставщиками отражаются на счете 60 в соответствии с Планом счетов, который утвержден приказом Министерства финансов № 94н в редакции от 08 ноября 2010 года.

Рекомендуется открыть к счету субсчета. Они будут использоваться в зависимости от момента оплаты:

Рабочий план счетов предприятия может включать субсчета по 60 счету для более точного аналитического учета. Рабочий план обязательно утверждается учетной политикой предприятия.

Некоторые предприятия для ведения расчетов с прочими подрядчиками, поставщиками открывают субсчета к счету 76 «Расчеты с разными дебиторами и кредиторами». Но наиболее распространены проводки с использованием счета 60 «Расчеты с поставщиками и подрядчиками».

Вести без ошибок бухгалтерский и налоговый учет научим на курсе профессиональной переподготовки Бухгалтер с нуля: учет, налоги, 1С. В курсе учтены все изменения 2024 года, поэтому ваши навыки будут максимально актуальными!

Программа соответствует профстандарту «Бухгалтер» и стандартам Министерства образования РФ. После обучения вы получите диплом, который ваш работодатель увидит в государственном реестре ФИС ФРДО Рособрнадзора.

Подробнее о 60 счете

На бухгалтерском счете обобщаются данные о расчетах с поставщиками за:

Стоимость ТМЦ, которые приняты к учету, отображается по кредиту 60 счета и дебету счета, на котором ведется учет имущества. Пример: 10 счет — материалы, 01 счет — основные средства.

Перечисления с расчетного счета

Обычно покупка сырья, товаров, основных средств, НМА, материалов, услуг осуществляется при помощи перевода безналичных средств. В большинстве случаев простая процедура включает четыре этапа:

В некоторых ситуациях стороны не заключают договор. В этом случае условия оплаты указываются в счете. Иногда оплата производится не до, а после отгрузки товаров или оказания услуг.

Проводки в бухгалтерском учете при оплате поставщикам безналичным способом указаны в таблице.

Отражение перевода денег продавцу в счет будущей поставки ТМЦ, оказания услуг. В качестве основания выступают платежка, банковская выписка.60.02 (субсчет по авансовому платежу)

Отражение прихода ТМЦ на основании первичной передаточной документации: накладных, актов, других видов. Товары, материалы доставляются поставщиком, отправляются через транспортную компанию или берутся уполномоченным лицом покупателя на основании доверенности.08, 10, 20, 25, 41 и т. д.

Отражение НДС, если налог не выделен в счет-фактуре продавца.

Отражение зачета переведенного авансового платежа в счет поступивших ТМЦ.

Если оплата осуществляется после отгрузки, то последняя проводка не создается. С 51 счетом будет корреспондировать счет 60.01.

Оплата счетов поставщика

Оплата услуг или товаров может производиться не только с использованием расчетного счета. В таблице показаны две распространенных ситуации.

Оплата поставщику наличными средствами. К первичным документам прихода прикладывается кассовый и товарный чек, если компания обязана использовать кассовый аппарат.

Оплата осуществляется безналичным способом с использованием валютного или специализированного банковского счета.

Выбор субсчета к 60 счету в перечисленных проводках зависит от момента оплаты: до или после оприходования.

Если компания, которая выступает в качестве покупателя, передает личный вексель (ценную бумагу с обязательством по оплате ее держателю прописанной суммы), то кредиторская задолженности на счете 60 отражается на отдельном субсчете, который предназначен для учета векселей, а не списывается.

Операция по оплате векселем счет поставщика отражается так:

Выводы

Для отражения операций по расчетам с поставщиками используется 60 счет, к которому открываются субсчета.

Они должны быть предусмотрены рабочим планом счетов компании, утвержденным учетной политикой предприятия. Кроме 60 счета компания могут использовать 76 счет.

Оплата поставщику отражается по дебету 60 или 76 счета. Вид корреспондирующего счета зависит от того, каким образом осуществлялась оплата: безналичным способом или наличными.

Когда компания начинает взаимодействовать с самозанятыми, на бухгалтерию ложится дополнительный объем работы. Если исполнителей несколько, опытные бухгалтеры могут сами разнести расходы по счетам и собрать документы для налоговой. Когда количество самозанятых переваливает за 50, в ручном режиме их уже обрабатывать невозможно — появляются ошибки.

В этой статье расскажем, как проводить расчеты с самозанятыми: бухгалтерский учет, проводки, классификация, формирование платежных поручений. Какие документы нужно собрать у исполнителя, чтобы обосновать расходы и доходы. Как проконтролировать сроки выполнения услуг и оплаты, чтобы не допустить финансовых рисков и нарушений налогового кодекса. И как упростить работу бухгалтерии.