- Работа с ОС при УСН

- Что такое услуги связи?

- Немного теории

- Что будет если не сдать?

- Как и где сдать СЗВ-М с помощью сервиса «Моё дело»?

- Основные средства в КУДИР

- Признание в расходах ОС, приобретенных до момента начала работы по УСН

- Определение первоначальной стоимости ОС

- Мобильная связь: как контролировать

- Бухгалтерский учет

- Особенности и проблемы налогового учета

- Тезисно

- Обязан ли работодатель компенсировать расходы

- Документы, подтверждающие расходы

- Как оформить выплаты

- Приказ

- НДФЛ и взносы с компенсации

- Бухучет компенсаций

- Научитесь рассчитывать зарплату — пройдите профпереподготовку для бухгалтеров

- Принятие расходов

- Требования к ОС

- Как ведется бухучет услуг связи?

- Проводки по оприходованию ОС на УСН

- Может ли ИП учесть в расходах при УСН затраты на личный мобильный телефон?

- Покупка ОС в рассрочку

- Ставки по УСН — 6 или 15%

- Заполнение декларации при УСН

- Нужно ли вести учет расходов по ОС

- Документы, необходимые для принятия ОС

- Перечень расходов по УСН 2021 — 2022 годов

- Признание материальных расходов при УСН, а также других видов расходов

- Что делать, если расходы превышают доходы при УСН?

- Каков порядок отнесения услуг связи на расходы в целях исчисления налога на прибыль?

- Расходы, которые нельзя учесть при УСН «доходы минус расходы»

- Итоги

- Итоги

- Итоги

Работа с ОС при УСН

Нормы, содержащиеся в подп. 1 п. 1 ст. 346.16 НК РФ, позволяют налогоплательщикам, работающим по УСН, принимать к учету расходы, которые связаны со следующим спектром операций с основными средствами:

- приобретение;

- изготовление;

- строительство.

Начисляется ли амортизация по основным средствам в целях расчета налога по УСН? Ответ на этот вопрос вы можете узнать в КонсультантПлюс. Получите пробный доступ к правой системе бесплатно и переходите в Готовое решение.

Также об амортизации основных средств при УСН читайте в нашей статье.

Что такое услуги связи?

Понятие услуг связи (далее УС), их предмет, а также информация о сторонах, участвующих в их предоставлении и потреблении, содержатся в законе «О связи» от 07.07.2003 № 126-ФЗ (далее — закон 126-ФЗ). Сторонами при осуществлении УС выступают покупатель услуг и продавец, оказывающий УС, — оператор (п. 12 ст. 2 закона 126-ФЗ). Предмет взаимоотношений УС, согласно п. 32 ст. 2 закона 126-ФЗ, выражен деятельностью, связанной с осуществлением электросвязи и организацией почтовых операций: по приему, обработке, хранению, передаче и доставке сообщений.

В зависимости от вида связи УС могут быть выражены (п. 1 ст. 12 закона 126-ФЗ):

- сетью общего пользования — использование общественных телефонов;

- выделенной сетью — использование собственного интернета, телефона;

- технологической сетью — применяется определенными группами лиц для организации процесса производства;

- сетью специального назначения — для госорганов;

- почтовой сетью.

Далее в нашей статье рассмотрим бухучет приобретения услуг электросвязи.

-

Немного теории -

Что будет если не сдать? -

Как и где сдать СЗВ-М с помощью сервиса «Моё дело»?

Предприниматели, у которых есть сотрудники уже знакомы с отчётностью СЗВ-М. В целом, отчётность довольно простая, но на её сдачу, раньше обязательно нужно было тратить время — устраиваясь поудобнее у компьютера или ноутбука.

Теперь, это в прошлом! В сервисе «Моё дело» можно сдавать СЗВ-М через мобильный телефон или планшет. При этом, дополнительно устанавливать ничего не потребуется.

Уже сейчас и до 15 июня 2017 года вы можете сдать отчет СЗВ-М за май 2017 года, пройдя по этой ссылке.

Немного теории

СЗВ-М это отчётность, которую все ООО и ИП-работодатели обязаны сдавать в середине каждого месяца, за предыдущий месяц. Сдавать эту отчётность нужно в свое территориальное отделение Пенсионного фонда по месту регистрации.

Что будет если не сдать?

Если не сдать СЗВ-М вовремя — можно получить приличный штраф в размере 500 рублей за каждого работника.

Как и где сдать СЗВ-М с помощью сервиса «Моё дело»?

Подробную пошаговую инструкцию по сдаче отчета СЗВ-М можно посмотреть здесь.

Напоминаем, уже сейчас и до 15 июня 2017 года вы можете сдать отчет СЗВ-М за май 2017 года с мобильного телефона или планшета, пройдя по этой ссылке.

Основные средства в КУДИР

Индивидуальные предприниматели не ведут бухучет, но они обязаны фиксировать доходы и расходы в соответствующей книге учета (КУДИР) по форме, утвержденной приказом Минфина РФ от 22.10.2012 № 135н. Организации тоже ведут КУДИР. В ней отражают и признание расходов по приобретенным объектам основных средств.

Расходы, о которых идет речь, должны фиксироваться в разделе II книги учета. Если объектов ОС было приобретено за отчетный период несколько, то каждый из них должен указываться в отдельной строке раздела II.

Скачать образец КУДиР

Дело в том, что ОС могут различаться в аспекте срока полезной эксплуатации, вследствие чего порядок списания расходов по ним может быть разным (далее в статье мы рассмотрим данную особенность).

Важный аспект работы с расходами по ОС в книге учета: итоговую сумму, которая отражает расходы на покупку, учитываемые при исчислении налоговой базы одного или нескольких объектов основных средств, и указывается в последней строке раздела II по графе 12, необходимо вписать также в графу 5, которая находится в разделе I книги учета.

Отражать расходы, связанные с приобретением ОС при УСН, необходимо, как мы отметили выше, равными долями: соответствующие суммы следует фиксировать в графе 11 раздела II книги учета.

Признание в расходах ОС, приобретенных до момента начала работы по УСН

Бывает, что объект ОС фирма приобретает до того, как начинает работать по УСН. Согласно нормам, содержащимся в подп. 3 п. 3 ст. 346.16 НК РФ, остаточная стоимость основных средств, приобретенных до начала работы в режиме УСН, учитывается в расходах в соответствии с нижеследующими правилами:

- Если период полезной эксплуатации ОС менее 3 лет, то оно должно включаться в структуру расходов в течение первого календарного года, в котором фирма начала применять УСН.

- Если период полезной эксплуатации ОС более 3 лет, но менее 15, то в течение первого налогового года, в котором фирма работает по УСН, в расходы включаются 50% от его стоимости, в течение второго года — 30%, третьего года — 20%.

- Если срок полезной эксплуатации ОС превышает 15 лет, то в каждый налоговый год, начиная с первого, в расходы включается по 10% от его стоимости.

- В каждом налоговом году расходы принимаются в отдельных отчетных периодах в равных долях.

Для целей признания в расходах по УСН остаточная стоимость основных средств, оплаченных до перехода на УСН, определяется как разница между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации по правилам гл. 25 НК РФ (пп. 2.1 и 4 ст. 346.25 НК РФ).

Пример учета расходов на ОС, приобретенное на ОСНО, при переходе на УСН от КонсультантПлюс

В феврале организация приобрела и ввела в эксплуатацию основное средство. Цена приобретения составила 300 000 руб. без НДС. Срок полезного использования ОС — 5 лет. Общая сумма начисленной амортизации за 10 месяцев (с марта по декабрь) составила 50 000 руб.

С 1 января следующего года организация применяет УСН с объектом «доходы минус расходы».

Остаточная стоимость ОС на 1 января составила 250 000 руб. (300 000 руб. — 50 000 руб.).

Остаточную стоимость ОС организация будет списывать…

Смотреть пример полностью в К+.

Определение первоначальной стоимости ОС

Списание ОС при УСН должно осуществляться, исходя из первоначальной стоимости. Первоначальная стоимость ОС при УСН определяется по правилам бухгалтерского учета (подп. 3 п. 3 ст. 346.16 НК РФ). Для того чтобы определить первоначальную стоимость приобретенных основных средств, необходимо суммировать фактические затраты на приобретение, сооружение, и изготовление основных средств:

- стоимость ОС в соответствии с контрактом на поставку (включая НДС);

- возможные расходы на консалтинг, посреднические услуги (если они имели прямое отношение к покупке ОС);

- невозмещаемые налоги;

ОБРАТИТЕ ВНИМАНИЕ! Согласно подп. 3 п. 2 ст. 170 НК РФ предприятия, работающие на УСН и не относящиеся в общем случае к плательщикам НДС, должны учитывать суммы НДС (например, предъявленные поставщиками или уплаченные при ввозе на территорию РФ) в стоимости основных средств. Это связано с тем, что невозмещаемые налоги (в данном случае таковым является НДС для «упрощенцев») в соответствии с ФСБУ 6/2020 «Основные средства», действующему с 2022 года (до 2022 — ПБУ 6/01 «Учет основных средств»), должны включаться в первоначальную стоимость ОС. НДС не может быть признан отдельной разновидностью расходов.

- государственная пошлина, уплачиваемая в связи с приобретением объекта основных средств;

- таможенные сборы и пошлины;

- расходы на доставку и приведение в состояние, пригодное для использования;

- проценты по кредиту (займу), привлеченному для приобретения ОС, признаваемого инвестиционным активом;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют новые стандарты ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как при применении ФСБУ 6/2020 и ФСБУ 26/2020 принять к учету основные средства, приобретенные за плату, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Несмотря на широкое распространение служебной сотовой связи, законодательно закрепленных правил учета этого вида расходов, налоговики достаточно часто пытаются оспорить их законность. Рассмотрим, как максимально снизить риск претензий, на что обратить внимание при построении учета «мобильных» расходов.

Мобильная связь: как контролировать

Учет разговоров по мобильному телефону в служебных целях можно организовать несколькими способами:

- детализацией;

- лимитированием;

- использованием безлимитных тарифов.

Детализация переговоров сводится к подробному анализу списка звонков и телефонных номеров, на которые они производились. Личные звонки из затрат исключаются, а звонки производственного, рабочего характера берутся в расчеты.

Детализация переговоров – веский аргумент при проверках обоснованности затрат налоговыми инспекторами. В то же время неформальное общение по телефону позволяет, к примеру, эффективно сбывать товар друзьям, знакомым, родственникам сотрудников фирмы. Такая дилемма может вызывать конфликты при отнесении затрат в ту или иную категорию. Кроме того, услуги оператора связи по детализации, как правило, требуют дополнительной платы.

При лимитировании переговоров сотрудникам выделяется определенная сумма ежемесячно, которая должна покрыть служебные переговоры. Нередко детализация предваряет этап лимитирования: анализ детализированных отчетов помогает определить оптимальные лимиты расходов. В то же время для налоговиков все суммы сверх лимита будут по умолчанию являться экономически необоснованными.

Подключение к безлимитным тарифам значительно упрощает учет, поскольку отпадает необходимость контролировать суммы на разговоры «по делу», отделять служебные затраты от личных. Кроме того, по мнению Минфина (письмо №03-03-06/1/378 от 23/06/2011), применение их не препятствует отнесению в затраты для целей НУ.

Использование служебных телефонов сотрудниками прописывается в Правилах внутреннего трудового распорядка. Некоторые компании издают специальный ЛНА – Правила пользования служебной сотовой связью.

Важно! Если сим-карта оформлена на физическое лицо, например, на директора фирмы, оплачивать с расчетного счета сотовую связь и отражать ее в учете нельзя. Однако правомерно установить работнику компенсацию за использование личного телефона в служебных целях.

Бухгалтерский учет

Расходы на услуги связи – это расходы по обычным видам деятельности (ПБУ10/99 р.2 п.5), они связаны с производством, приобретением, продажей товаров, работ, услуг. Из сказанного следует, что учитываться в БУ они будут на «затратных» счетах по подразделениям.

- Дт 20, 25, 26, 44 Кт 60 – учтены расходы на мобильную связь (без НДС).

- Дт 19 Кт 60 – учтен НДС по услугам мобильной связи.

- Дт 68 Кт 19 – НДС к вычету.

- Дт 60 Кт 51 – прошла оплата мобильной связи.

Если выявлен перерасход, расчеты ведутся через счет 73, с использованием соответствующих субсчетов:

- Дт 73 Кт 60 – зафиксированы сверхлимитные расходы связи (в разрезе аналитического учета, пофамильно).

- Дт 50 Кт 73 – погашены наличными затраты работником, допустившим перерасход лимита.

- Дт 91 Кт 73 – списаны на убытки расходы работника, допустившего перерасход, в связи с невозможностью удержать сумму. Такая ситуация может возникнуть, если работник успел уволиться.

Компенсации за использование в служебных целях личных телефонов (о которых говорится выше) также учитываются через счет 73:

- Дт 20, 25, 26 и др. Кт 73 – начислена компенсационная выплата работнику.

- Дт 73 Кт 50, 51 – фирма рассчиталась с работником.

Особенности и проблемы налогового учета

Выбор наиболее подходящего для конкретной фирмы механизма контроля расходов на связь, корректное отражение в бухгалтерском учете, а также правильное документальное оформление дают возможность без проблем признать их в налоговом учете как прочие расходы по производству, реализации продукции (ст. 264 п. 1-25, НК РФ). Есть возможность списать их в НУ и «упрощенцам» (ст. 346.16 п. 1-18 НК РФ).

О первых двух факторах мы уже говорили. Остановимся теперь на требованиях, предъявляемых инспекторами к документальному оформлению расходов мобильной связи в организации.

Законодательством не установлен жесткий перечень необходимой документации, с этим согласны и судьи (пост. №КА-А40/7416-09 ФАС МО от 06/08/09 г.).

Вместе с тем расходы для целей НУ должны быть экономически обоснованы. Практикой налоговых проверок выработан перечень документов, которые могут служить обоснованием истраченных на рабочую сотовую связь сумм:

- Должностные инструкции, отражающие необходимость использования мобильного телефона на службе.

- Приказ со списком лиц, имеющих такое право.

- Договор с сотовым оператором.

- Детализированные счета оператора связи, приказ на установление лимитов и др. документы, в зависимости от способа контроля характера затрат.

- Целесообразно прописать использование сотовой связи в трудовом договоре или в допсоглашении к нему.

Отметим, что в суде указанный список может быть оспорен. Так, детализация переговоров не является обязательной, по мнению ФАС ПО ( пост. по д. №А65-29284/2005-СА2-8 от 09/11/06 г.) – из документа не ясен характер переговоров.

Ряд судебных решений свидетельствует также о следующем:

- необходимость использования сотовой связи необязательно должна быть прописана в должностной инструкции и трудовом договоре;

- пользоваться мобильной связью возможно даже при наличии убытка фирмы;

- документы, подтверждающие экономический эффект от переговоров (к примеру, заключенный договор с контрагентом), не требуются;

- сотовый оператор необязательно должен иметь отношения к региону нахождения фирмы.

Вместе с тем необходимо помнить и нюансах, игнорирование которых может негативно отразиться на результатах налоговой проверки:

- если ЛНА установлен лимит переговоров, сверхлимитное включение сумм в затраты незаконно;

- невзысканная сумма сверхлимитных переговоров является доходом гражданина, с нее нужно удержать НДФЛ либо надо сообщить в ИФНС о невозможности такого удержания;

- возвращенная сумма сверхлимитных затрат связи является доходом фирмы, по ней нужно восстановить НДС, отнесенный на вычет; НДС списывается за счет средств фирмы (Дт 91 Кт 19 или 68 – если уже предъявлен к вычету).

При допущении однократного обоснованного превышения лимита необходимо составление отдельного документа – обоснования, акта (к примеру, имела место зарубежная поездка). К акту прилагают служебную записку сотрудника, распечатку-детализацию звонков и списывают общим порядком.

Тезисно

- Расходы на мобильную связь относятся к расходам по обычным видам деятельности (БУ), прочим расходам, связанным с производством и реализацией (НУ). Для включения в затраты в целях НУ расходы должны быть экономически обоснованы. Как правило, требуется договор с оператором связи, приказ, содержащий список сотрудников, пользующихся служебной сотовой связью.

- В зависимости от способа контроля расходов, закрепленного в ЛНА, используется распечатка с детализацией звонков, приказы, лимитирующие использование связи, приказ о переходе на безлимитный тариф и др. Целесообразно прописать необходимость использования связи в должностной инструкции сотрудника, отразить в трудовом договоре.

- Вместе с тем судьи указывают на то, что исчерпывающего перечня необходимой документации законодательство не содержит, и отсутствие тех или иных документов необязательно свидетельствует о необоснованности затрат фирмы.

- В бухгалтерском учете суммы, истраченные на мобильную связь, учитываются на счетах затрат по подразделениям. Перерасход или компенсация за использование собственных мобильных ресурсов сотруднику проходит через счет 73.

Обсудим, как оформить компенсацию за мобильную связь сотруднику.

Общий алгоритм такой.

- Прописать возмещение в трудовом договоре.

- Заключить соглашение с оператором.

- Обработать счета, запросить детализацию.

- Рассчитать сумму и провести в бухучете.

Обязан ли работодатель компенсировать расходы

Работодатель компенсирует сотрудникам расходы на корпоративную сотовую связь, если эти затраты связаны с выполнением трудовых обязанностей (ст. 164 ТК РФ). Такие издержки работники подтверждают специальными документами.

При использовании личного имущества в рабочих целях выплачивается (ст. 188 ТК РФ):

- денежная компенсация работникам за мобильную связь: личный телефон, ноутбук (оплачивают интернет);

- возмещение за износ личных технических средств.

Величину возмещения закрепляют в письменной форме — отдельным пунктом в трудовом договоре при приеме на работу или в дополнительном соглашении, если такая необходимость возникла после подписания трудового договора.

С 01.06.2021 действуют новые правила предоставления организациям и ИП корпоративных мобильных услуг (533-ФЗ от 30.12.2020). Коммерческие организации вправе заключать договор на приобретение сим-карт работникам через интернет, используя усиленную квалифицированную электронную подпись, неквалифицированную ЭП для работы с сервисами государственных и муниципальных услуг или простую ЭП, которую владелец получал лично. Кроме того, с 1 июня компании обязаны через ЕСИА раскрывать информацию о сотрудниках, которые пользуются корпоративной связью. Таким образом, информация о работниках и корпоративных сим-картах теперь публикуется на Госуслугах.

Документы, подтверждающие расходы

В различных нормативах закреплено, как оформить компенсацию сотовой связи сотруднику (письма Минфина № 03-03-06/2/178 от 13.10.2010, Минздравсоцразвития № 2538-19 от 06.08.2010). Затраты обосновывают:

- должностной инструкцией — в ней указывают, что при выполнении работы требуется использовать мобильный телефон и, соответственно, услуги мобильного оператора;

- трудовым договором — в нем указывают размер и порядок компенсации издержек;

- договором с мобильным оператором — в нем подтверждают регистрацию номера телефона за конкретным служащим;

- счетами за связь — в них указывается сумма затрат.

Особых правил, как прописать в трудовом договоре компенсацию мобильной связи, нет: работодатели устанавливают фиксированную сумму или определяют иной порядок расчета и выплаты возмещения.

В законодательных актах не указано, обязан ли работник предоставлять детализацию звонков по личной сим-карте для подтверждения расходов. У ведомств нет единого мнения на этот счет:

2. Суды утверждают обратное. В Налоговом кодексе нет перечня документов, который подтверждает служебный характер издержек на мобильные услуги, детализация не является обязательной (постановление ФАС МО № КА-А40/7416-09 от 06.08.2009). Судебные органы отсылают к тому, что содержание переговоров — это тайна, охраняемая законом (ст. 63 126-ФЗ от 07.07.2003, определение КС РФ № 345-О от 02.10.2003, постановление ФАС МО № КА-А40/4697-09-2 от 03.06.2009).

Запрос детализации звонков не обязателен по закону. Но работодатели запрашивают детализацию наравне со счетом и счетом-фактурой для экономического обоснования надбавка за использование сотовой связи и включения таких затрат в базу расчета по налогу на прибыль. Документ позволяет доказать контролирующим органам, что работник не использует служебную связь в личных целях (постановления ФАС СКО № Ф08-2044/2007-840А от 23.04.2007, ФАС ДВО № Ф03-А59/07-2/380 от 18.04.2007).

А вот компенсация мобильных услуг генеральному директору производится без дополнительного подтверждения детализацией. Если в договоре с сотовым оператором указан единственный пользователь (директор) и акт оказанных услуг это подтверждает, нет необходимости предоставлять дополнительные документы (постановления АС трех инстанций по делу № А63-5953/2017 от 29.01.2018). Затраты в таком случае относят к прочим расходам на производство и реализацию пп. 25 п. 1 ст. 264 НК РФ (постановление кассации № Ф08-6112/2018 от 08.08.2018).

Как оформить выплаты

Руководитель в обязательном порядке издает приказ, регламентирующий возмещение расходов на мобильные звонки по работе. В ст. 188 ТК РФ и других законодательных нормативах указано, достаточно ли только приказа на выплату компенсации — нет, недостаточно. Возмещение за использование личного имущества в рабочих целях указывают в должностных обязанностях, трудовом договоре или дополнительном соглашении о компенсации сотовой связи (письма Минфина № 03-04-06-01/138 от 17.06.2009, № 03-04-06/6-327 от 31.12.2010, Минздравсоцразвития № 550-19 от 12.03.2010, № 1343-19 от 26.05.2010).

Порядок возмещения издержек закрепляют в коллективном соглашении и локальных нормативах (ст. 41, 45 ТК РФ), а в трудовом договоре фиксируют объем компенсации.

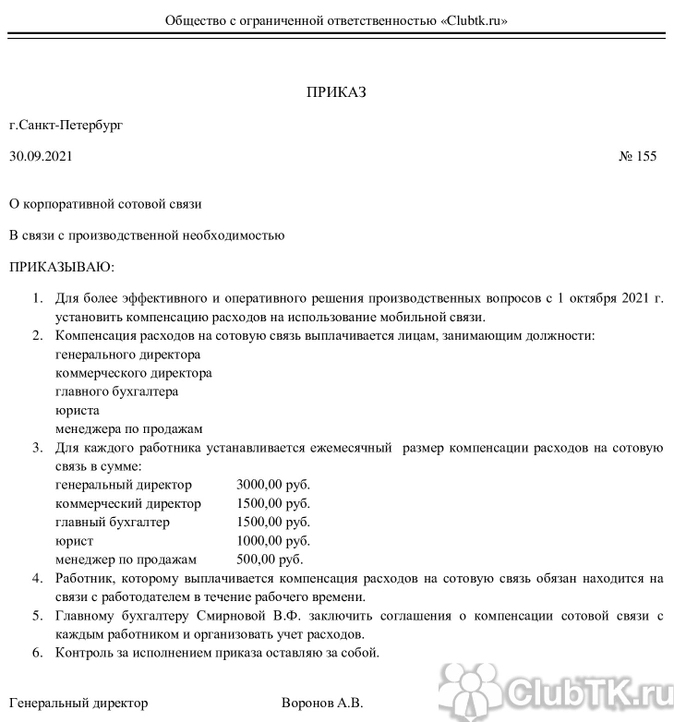

Приказ

- Инструкция, как составить приказ на возмещение мобильных услуг.

- Указать основные реквизиты приказа — номер, дату, место издания.

- Определить цель издания распоряжения — например, производственная необходимость.

- Изложить суть — компенсировать сотрудникам использование личного имущества (телефон, ноутбук, оборудование) и затраты, связанные с его использованием (связь, интернет, амортизация).

- Установить дату начала возмещения.

- Перечислить работников, которым возмещают издержки.

- Установить лимиты (при использовании лимитов в организации).

- Подписать приказ у руководителя.

НДФЛ и взносы с компенсации

Работодатель не перечисляет НДФЛ и страховые взносы с компенсации за использование личного сотового телефона в служебных целях в 2021 году (письмо Минфина № 03-04-06/83831 от 14.12.2017). Если работник использовал рабочий телефон в личных целях, с него удержат НДФЛ.

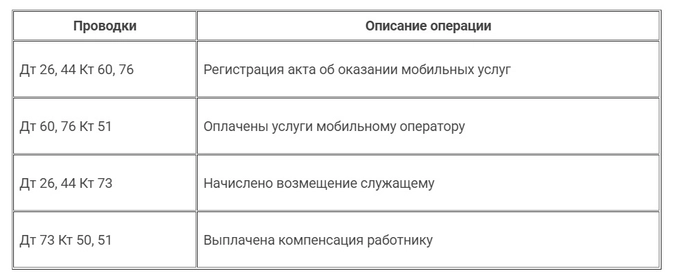

Бухучет компенсаций

Бухгалтерский учет сотовой связи сотрудников осуществляется, если звонки использовались с целью извлечения компанией прибыли. Затраты, не обоснованные экономически, не принимаются к учету. В таблице показали, как оплачивать личный телефон сотрудника и как такие операции отражаются в бухучете:

А вот как возместить мобильную связь сотруднику в бюджетном учреждении (указания № 65н от 01.07.2013, инструкция № 174н от 16.12.2010):

- Дт 0 109 00 212 Кт 0 302 12 730 — начислено возмещение (п. 128 инструкции 174н);

- Дт 0 302 12 830 Кт 0 201 34 610 — возмещение выплачено из кассы, если с работниками производятся наличные расчеты (п. 85 инструкции 174н);

- Дт 0 302 12 830 Кт 0 201 11 610 — возмещение перечислили на банковскую карту, если с работниками производятся безналичные расчеты (п. 129 инструкции 174н).

Научитесь рассчитывать зарплату — пройдите профпереподготовку для бухгалтеров

На двухмесячном курсе эксперты «Клерка» расскажут: как оформлять договоры, считать зарплату, отпускные, больничные.

Выдаем красный диплом. Цена — 26.000 ₽. Смотрите полную программу курса или оставьте заявку ниже — расскажем больше о профпереподготовке.

Принятие расходов

Чтобы затраты по приобретенным ОС можно было учесть в расходах, необходимо выполнение ряда условий, а именно: основное средство должно быть:

- введено в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ);

- использоваться в предпринимательской деятельности (подп. 4 п. 2 ст. 346.17 НК РФ);

- оплачено (подп. 4 п. 2 ст. 346.17 НК РФ).

Кроме того, для признания затрат на основные средства в расходах для целей исчисления УСН они быть обоснованы и документально подтверждены (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ НК РФ).

Важно! КонсультантПлюс предупреждает

Учесть расходы на ОС вы не можете, если не выполнены все условия для этого, например…

Перечень таких случаев смотрите в К+.

Учет расходов по приобретению ОС при УСН должен осуществляться равномерно в течение оставшегося до окончания налогового периода срока и фиксироваться по состоянию на последнее число налогового периода (п. 3 ст. 346.16 НК РФ, письмо Минфина РФ от 27.03.2012 № 03-11-11/103).

Пример

Если фирма на УСН в апреле 2022 года приобрела в качестве основного средства автомобиль стоимостью 300 000 рублей, то эти расходы следует поделить на 3 равные части (по количеству оставшихся кварталов) и последовательно отразить в отчетных документах в привязке к полугодию (по состоянию на 30 июня), 9 месяцам (по состоянию на 30 сентября) и налоговому году (по состоянию на 31 декабря) — в каждом случае по 100 000 руб.

Требования к ОС

Принятие ОС к учету возможно, только если они будут соответствовать требованиям, указанным в п. 4 ФСБУ 6/2020 «Основные средства», действующему с 2022 года, (до 2022 — п.4 ПБУ 6/01 «Учет основных средств»). Так, недопустимо использование в качестве ОС:

- товаров и имущества, которые подлежат последующей перепродаже;

- товаров и имущества, которые ИП или сотрудники хозяйственного общества будут использовать для личных нужд;

- товаров и имущества, которые предполагается задействовать менее года.

Важнейший критерий, позволяющий учесть товар или имущество в качестве основного средства, — его стоимость. Ее минимальная величина:

- с 2022 года устанавливается предприятием;

- до конца 2021 года — 40 000 руб;

- в налоговом учете — 100 000 руб.

Если стоимость объекта меньше, то он может быть использован в качестве материально-производственного запаса.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020 «Основные средства», узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Как ведется бухучет услуг связи?

В соответствии с п. 5 ПБУ 10/99 «Расходы организации» УС относятся к расходам по обычным видам деятельности. Согласно п. 18 ПБУ 10/99, УС отражаются в расходах в том отчетном периоде, в котором они были осуществлены.

Что делать, если услуги связи были оплачены, а документы утеряны подотчетным лицом? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно узнайте мнение экспертов.

С перечнем всех ПБУ можно ознакомиться в материале «Все ПБУ по бухучету на 2021 — 2022 годы – перечень».

Для отражения операций по УС применяются затратные счета: 20, 25, 26, 44, а также прочие счета, использование которых обусловлено видом УС и их конечным потребителем.

Пример 1

1 августа ООО оплатило стоимость интернет-услуг за июль. Стоимость услуг составила 40 000 руб. (НДС в нашем примере не облагается). Указанными услугами пользуется отдел продаж.

В учете ООО отразит следующие проводки:

- 31 июля: Дт 44 Кт 60 — 40 000 руб. — стоимость услуг.

- 1 августа: Дт 60 Кт 51 — 40 000 руб. — оплата УС.

При оказании УС в рамках абонентского обслуживания физлица (сотрудника организации) указанные расходы не находят своего отражения в бухучете хозсубъекта. Исключением может являться компенсация расходов такому физлицу, в случае если это предусмотрено внутренними документами организации. Например, если такие УС были оказаны в служебных целях, тогда в бухучете необходимо использовать счет 73.

Пример 2

В июле Бондарев совершал несколько телефонных переговоров с собственной сим-карты в производственных целях. В соответствии с детализацией оператора стоимость таких звонков составила 1 600 руб. Работодатель предусмотрел внутренними документами компенсацию сотрудникам стоимости служебных разговоров.

- Дт 20 Кт 73 — 1 600 руб. — УС учтены в расходах.

- Дт 73 Кт 51 — 1 600 руб. — УС компенсированы Бондареву.

Кроме того, счет 73 может использоваться при прочих расчетах с сотрудниками. Рассмотрим на примерах.

Пример 3

Молотков пользуется корпоративной мобильной связью. В июле им был превышен установленный положением об использовании корпоративной связи лимит стоимости звонков на 2 500 руб.

Организация отразит следующие проводки:

- Дт 73 Кт 60 — 2 500 — отражено превышение лимита.

- Дт 70 Кт 73 — превышение удерживается из зарплаты работника.

Пример 4

За июнь стоимость УС, используемых Бочковым в личных целях, составила 5 000 руб. Внутренними положениями организации предусмотрена оплата УС по решению руководителя при использовании телефона в личных целях сотрудников. В июле руководителем было принято решение об отсутствии необходимости удерживать стоимость УС с Бочкова.

- Июнь: Дт 73 Кт 60 — 5 000 — отражение УС, используемых в личных целях.

- Июль: Дт 91.2 Кт 73 — отражение в прочих расходах неудерживаемой суммы по УС.

В бухучете к УС также могут быть отнесены следующие расходы:

- подключение телефона или интернета,

- приобретение кабеля, телефона и прочих предметов связи, аренда сетей или кабелей.

Рассмотрим на примерах.

Пример 5

Организация на УСН заключила договор с оператором на подключение телефонной связи. Стоимость указанных работ составила 150 000 руб. Для подключения телефонной связи приобретен кабель стоимостью 5 000 руб. без дальнейшей передачи оператору.

Организация отразит в учете:

- Дт 25 Кт 60 — 150 000 — стоимость работ по УС.

- Дт 10 Кт 76 — 5 000 — приобретение кабеля.

- Дт 25 Кт 10 — 5 000 — списание стоимости работ, связанных с УС.

Если организация приобрела корпоративные сим-карты, то их следует учитывать на отдельном забалансовом счете в соответствии с Ф. И. О. пользователей, номерами сотрудников, а также их индивидуальными лимитами на звонки. В случае если тариф сим-карты предусматривает ежемесячное пополнение карты, предшествующее месяцу использования, то переведенная на сим-карту сумма рассматривается в качестве предоплаты оператору.

Как учесть услуги связи в налоговом учете при УСН «доходы минус расходы», детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Пример 6

Организация в марте перечислила на сим-карты сотрудников следующие суммы в качестве оплаты УС за апрель: Машкову В. А. — 1 000 руб., Сизову П. П. — 1 500.

- Дт 004 — поступила сим-карта Машкова В. А. 89164555555 — лимит 1 000.

- Дт 004 поступила сим-карта Сизова П. П. 89652589678 — лимит 1 500.

- Дт 60 Кт 51 — 2 500 (1 000 + 1 500) руб. — перечислен аванс оператору связи по картам Машкова В. А. и Сизова П. П.

Проводки по оприходованию ОС на УСН

Рассмотрим, посредством каких проводок должно осуществляться принятие ОС к учету в бухгалтерском учете.

Данная процедура предполагает использование счетов синтетического учета. Основные проводки, которые необходимо задействовать:

- Дт 08 – Кт 60, 70,69,10 и другие.

Посредством данных проводок собираются затраты на покупку (строительство или изготовление) имущества, которое будет вноситься в состав ОС.

- Дт 01 – Кт 08.

Данная проводка позволяет осуществить непосредственное внесение имущества в состав основных средств.

Подробнее о проводках, применяемых при работе на упрощенке, читайте в статье «Начисление УСН (бухгалтерские проводки)».

Может ли ИП учесть в расходах при УСН затраты на личный мобильный телефон?

Р.Г. Бережнов,автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

У ИП есть личный мобильный телефон. На этот номер он регистрирует аккаунты в социальных сетях. В последующем, после регистрации ИП и выбора системы налогового учета (доходы — расходы), затраты на мобильную связь личного номера и на рекламу для продвижения социальных сетей можно ли учитывать в расходы ИП?

ОТВЕТ

Да, данные расходы можно учесть при УСН (объект обложения доходы минус расходы).

ОБОСНОВАНИЕ

Закрытый перечень расходов содержится в п. 1 ст. 346.16 НК РФ. В нем есть все основные расходы, возникающие у организаций и ИП. Например, зарплата, стоимость товаров, материалов, ГСМ, покупка и ремонт ОС, реклама, коммунальные и транспортные услуги, налоги и страховые взносы.

Согласно пп. 18 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения УСН налогоплательщик уменьшает полученные доходы на следующие расходы:

- расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

- расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания.

Покупка ОС в рассрочку

Возможен вариант, при котором организация-налогоплательщик покупает ОС в рассрочку. Данное обстоятельство не является препятствием для возможного списания основных средств в расходах. Самое главное — списывать расходы на его приобретение в отчетных (налоговых) периодах в размере фактически оплаченных сумм (подп. 4. п. 2 ст. 346.17 НК РФ, письма Минфина РФ от 17.05.2011 № 03-11-06/2/78, от 13.12.2010 № 03-11-11/287).

Как при применении ФСБУ 6/2020 и 26/2020 принять к учету основные средства, приобретенные на условиях длительной отсрочки (рассрочки) платежа, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Ставки по УСН — 6 или 15%

Согласно ст. 345.20 НК РФ при применении объекта «доходы» для расчета единого налога предусмотрена ставка 6%, которую с 2016 года в регионах допускается снижать до 1%. По объекту «доходы минус расходы» с учетом вида деятельности налогоплательщика ставка налога может варьироваться от 5 до 15%.

Особенности признания и оценки расходов для конкретного вида деятельности приводятся в учетной политике.

Важно! Все расходы, которые уменьшают налогооблагаемую базу по УСН «доходы минус расходы», должны быть документально подтверждены и экономически обоснованы (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Заполнение декларации при УСН

В соответствии с НК РФ представление декларации осуществляется 1 раз за год после его окончания не позднее:

- 31 марта организациями;

- 30 апреля ИП.

Форма и порядок заполнения декларации по УСН с отчета за 2021 год новая, утв. приказом ФНС от 25.12.2020 № ЕД-7-3/958@. За более ранние периоды сдавали форму из приказа ФНС от 26.02.2016 № ММВ-7-3/99@.

Заполняя бланк декларации по УСН с объектом налогообложения «доходы минус расходы», необходимо обратить внимание на раздел 2.2, который содержит информацию о полученных доходах и затратах налогоплательщика.

Бланк декларации по УСН и примеры ее заполнения смотрите и скачивайте в этом материале.

Уплата налога производится авансовыми платежами по итогам каждого из отчетных периодов (кварталов) не позднее 25-го числа месяца, наступающего по завершении отчетного квартала. При этом срок уплаты налога по году соответствует срокам представления отчетности за указанный период.

Подробнее о сроках подачи отчетности и уплаты налога читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Нужно ли вести учет расходов по ОС

Обязательна ли процедура списания расходов на покупку ОС при УСН для ИП?

Как известно, термин «основные средства» относится к категории бухучета, который ИП при УСН (да и вообще) вести не обязаны. Но если предприниматель работает по схеме «доходы минус расходы», то в случае приобретения имущества и его использования с целью извлечения прибыли он вправе зачесть соответствующие расходы в уменьшение налогооблагаемой базы.

Подробнее о расходах, принимаемых к уменьшению налоговой базы при УСН, см. в материале «Перечень расходов при УСН «доходы минус расходы»».

Что касается работы ИП при УСН по схеме «доходы», то, с одной стороны, осуществлять списание расходов на ОС предприниматели в данном случае не обязаны, с другой — вести их учет необходимо в силу того, что основные средства вполне могут быть критерием прекращения деятельности по упрощенке — если их остаточная стоимость превысит 150 000 000 руб. (письмо Минфина России от 28.09.2017 № 03-11-06/2/62973).

С 2021 года увеличены лимиты по УСН. Подробности см. здесь.

Документы, необходимые для принятия ОС

Формы документов, которые используются для принятия основных средств к учету, можно разработать самостоятельно и утвердить в учетной политике организации или использовать унифицированные формы, утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7.

Если в учетной политике предусмотрено, что применяются унифицированные формы, то:

- для принятия в качестве ОС здания используется форма ОС-1а;

- если принимается группа объектов ОС, то необходимо воспользоваться формой ОС-1б;

- для прочих видов ОС предназначена форма ОС-1.

Скачать бланк ОС-1 можно бесплатно, кликнув по картинке ниже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Перечень расходов по УСН 2021 — 2022 годов

С учетом требований норм гл. 26.2 НК РФ объект для начисления налога при рассматриваемом спецрежиме необходимо определять одним из двух способов:

- доходы;

- доходы минус расходы.

Для первого способа вопрос расходов для целей налогообложения значения не имеет, а для второго играет очень важную роль.

О том, как сменить объект налогообложения на упрощенке, читайте в этой статье.

П. 1 ст. 346.16 НК РФ выделяет следующие расходы при УСН — доходы минус расходы:

- издержки по закупке, производству и установке основных средств;

О порядке списания основных средств на расходы при УСН читайте здесь.

- издержки на покупку НМА;

- издержки на закупку исключительных прав, ноу-хау, объектов интеллектуальной собственности;

- затраты, понесенные в связи с получением патентов;

- затраты, связанные с НИОКР;

- затраты на ремонт и улучшение основных средств — как собственных, так и арендованных;

- затраты, производимые в рамках договоров аренды;

- затраты по материальным расходам;

- затраты, связанные с оплатой труда;

- затраты на все виды обязательного страхования (пенсионное, социальное, медицинское, страхование жизни);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

Какие услуги, оказываемые кредитными организациями, могут быть учтены в расходах при УСН, читайте в статье «Учет услуг банка при УСН «доходы минус расходы» (нюансы)».

- затраты в виде сумм входного НДС;

Об отражении НДС при УСН читайте здесь и в материале «Как учитывать входной НДС при УСН?».

- затраты, направленные на оплату таможенных платежей;

- затраты, связанные с командировками (оплата проезда до места выполнения служебного задания и обратно, оплата проживания, суточные);

- затраты на бухгалтерские, аудиторские, юридические и прочие подобные услуги, включая бухобслуживание;

Можно ли учесть консультационные расходы при УСН, узнайте из материала «Консультационные расходы при УСН доходы минус расходы»

- затраты на подготовку и переподготовку кадров;

Можно ли участие в конференции считать затратами на подготовку и переподготовку кадров, узнайте из публикации «Участие работников в конференциях — расход по УСН?».

- затраты на канцелярские принадлежности;

- затраты на почтовые, телефонные и другие офисные услуги.

В 2021 году перечень расходов по УСН дополнен двумя новыми подпунктами, разрешающими учитывать:

- расходы на обеспечение мер по технике безопасности, предусмотренных НПА, и расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

- расходы на приобретение медизделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством, а также на сооружение, изготовление, доставку и доведение указанных медизделий до состояния, в котором они пригодны для использования.

Учесть эти затраты можно уже в налоговой базе 2021 года (п. 8 ст. 10 закона от 02.07.2021 № 305-ФЗ).

Советуем также посмотреть рекомендации по учету расходов, понесенных из-за эпидемии COVID-19, от экспертов КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

Подробный перечень расходов при УСН приведен в ст. 346.16 НК РФ. Он является закрытым, то есть другие расходы, которые не указаны в этом списке, уменьшить налогооблагаемую базу по УСН не могут.

О том, какие требования предъявляются к расходам, учитываемым при УСН, читайте в этой статье.

Признание материальных расходов при УСН, а также других видов расходов

П. 2 ст. 346.17 НК РФ определяет следующие моменты для признания организацией или ИП расходов при УСН — доходы минус расходы:

1. Материальные расходы принимаются на дату оплаты задолженности одним из нижеперечисленных способов:

- перечислением денежных средств с расчетного счета налогоплательщика;

- выдачей денежных средств из кассы;

- любым другим способом погашения долга.

К таким расходам УСН, перечень которых определен с учетом требований гл. 25 НК РФ, относятся:

- закупка сырья, в т. ч. используемого для технологических целей;

- закупка различного вида оборудования и прочего хозинвентаря;

- закупка комплектующих изделий, полуфабрикатов;

- закупка работ и услуг, задействованных в процессе производства;

- использование основных средств и иного имущества, связанного с природоохранной деятельностью.

2. Расходы, производимые в связи с расчетами по оплате труда при УСН, признаются в том же порядке, что и материальные расходы.

В части перечня УСН-расходов, относящихся к оплате за трудовую деятельность, также следует руководствоваться положениями гл. 25 НК РФ. В число этих расходов входят:

- выплата заработной платы сотрудникам;

- премии и прочие выплаты стимулирующего характера;

- стоимость бесплатно предоставляемых работникам коммунальных услуг, питания и продуктов;

- расходы на закупку и производство форменной одежды сотрудников, которая передается им на бесплатной основе или реализуется им по льготной цене.

Полный перечень расходов на оплату труда содержит ст. 255 НК РФ.

3. Расходы по оплате стоимости товаров, которые были приобретены с целью дальнейшей реализации, принимаются по мере их продажи.

Подробнее про учет списания товаров при применении УСН читайте здесь.

4. Иные особенности признания расходов таковы:

- налоговые издержки списываются по дате фактической уплаты налогов;

- расходы на основные средства и НМА признаются в конце налогового периода в размере уплаченных сумм;

Подробнее см. здесь.

- при оплате векселем расходы учитываются на дату оплаты векселя, однако если вексель передается в пользу третьих лиц, то дате признания расхода соответствует момент его передачи.

Учет доходов и расходов упрощенцы ведут в КУДИР. Как заполнить книгу по актуальной форме, мы рассказали в этой статье.

Готовый образец заполнения КУДИР за 2021 год вы можете найти в КонсультантПлюс. Получите пробный доступ бесплатно и переходите в материал.

Что делать, если расходы превышают доходы при УСН?

При расчете и уплате налога следует обратить внимание на то, что ст. 346.18 НК РФ предусмотрена уплата минимальной суммы налога, определяемой как произведение 1% и суммы полученных доходов.

Уплата минимального налога осуществляется в случаях:

- если за налоговый период получен убыток;

- если минимальная сумма налога превышает налог, полученный по итогам налогового периода.

О налоговом убытке при УСН читайте здесь.

Убытком следует считать сумму превышения расходов над суммой полученных доходов за налоговый период.

В отношении убытка нужно учитывать нижеперечисленные возможности и условия его списания в целях гл. 26.2 НК РФ:

- убыток можно отражать в расходах будущих периодов;

- можно формировать налоговую базу с учетом ее уменьшения на сумму убытка в течение 10 лет, следующих за периодом его получения;

- при неоднократном получении убытков необходимо осуществлять их перенос в порядке очередности;

- необходимо обеспечивать сохранность документов, подтверждающих убыток, в течение всего срока его переноса;

- не требуется брать убыток в расчеты в случае смены режима УСН.

Об учете УСН-убытка в ситуации смены режима читайте в материале «Можно ли перенести на будущее убытки, полученные в период применения УСН, если вы перешли на общий режим налогообложения, а затем вновь вернулись на УСН?».

Каков порядок отнесения услуг связи на расходы в целях исчисления налога на прибыль?

В соответствии с подп. 25 п. 1 ст. 264 НК РФ расходы по УС признаются прочими расходами и учитываются при исчислении налога на прибыль при наличии документального обоснования и экономической оправданности (п. 1 ст. 252 НК РФ).

О применении положений ст. 252 НК РФ см. материал «Понятие расходов и их группировки согласно нормам ст. 252 НК РФ».

При этом для обоснования указанных расходов, например по услугам мобильной связи, могут применяться следующие документы (письмо УФНС России по г. Москве от 18.06.2009 № 16-15/061735):

- договор с оператором связи на оказание УС;

- детализированный отчет оператора по разговорам каждого сотрудника.

Однако следует отметить, что контролирующие органы, а также арбитраж могут варьировать указанный перечень. Так, некоторые письма Минфина или ФНС говорят о необходимости приказа руководителя, из которого предполагается утверждать перечень лиц, использование УС которыми необходимо в служебных целях (письмо Минфина России от 27.08.2006 № 03-03-04/3/15). А, например, в постановлении ФАС Московского округа от 07.02.2007, 09.02.2007 № КА-А40/113-07 говорится об отсутствии необходимости подтверждать УС детализированной расшифровкой совершенных звонков.

Помимо этого, следует отметить, что если сотрудник использует свою сим-карту, то выставленные оператором связи документы не могут быть учтены в целях исчисления налога на прибыль (п. 49 ст. 270 НК РФ). Если организация самостоятельно заключает договор с оператором мобильной связи на покупку сим-карты и оказание УС, то произведенные расходы могут быть учтены в целях гл. 25 НК РФ.

Кроме того, в налоговом учете не могут быть учтены расходы, произведенные сверх установленных лимитов, а также по звонкам, совершенным не в служебных целях. Рассмотрим на примере ниже.

Пример 7

Продолжение примера 4 в целях исчисления налога на прибыль.

Стоимость личных звонков Бочкова в сумме 5 000 рублей не может быть учтена в расходах при исчислении налога на прибыль в соответствии с требованиями п. 1 ст. 252 НК РФ. Согласно ПБУ 18/02, организация отразит постоянный налоговый резерв (ПНР), значение которого будет определяться следующим образом: 5 000 × 20% = 1 000 руб.

В учете будет отражена проводка:

Дт 99 Кт 68 — 1 000 руб. — начисление ПНР.

О нюансах учета услуг связи при подсчете налогооблагаемой прибыли, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

О причинах возникновения постоянных и временных разниц, а также об особенностях их отражения в бухучете и для целей налога на прибыль см. в статье «Расхождения между бухгалтерским и налоговым учетом».

Расходы, которые нельзя учесть при УСН «доходы минус расходы»

Перечень некоторых видов расходов, которые, по мнению чиновников, не уменьшают налогооблагаемую базу по УСН «доходы минус расходы» представлены в таблице.

Расходы, не уменьшающие налоговую базу по УСН «доходы минус расходы» | Обоснование |

Расходы на выплату дивидендов | Письмо Минфина России от 22.07.2019 № 03-11-11/54321 |

Расходы ИП на оплату проезда и найма жилого помещения самому себе в качестве расходов на командировки | Письма Минфина России от 16.08.2019 № 03-11-11/62269, от 26.02.2018 № 03-11-11/11722 |

Расходы на приобретение объектов недвижимости по договорам участия в долевом строительстве до получения в собственность оконченных строительством объектов | Письмо Минфина России от 26.08.2019 № 03-11-11/65390 |

Комиссия банку за досрочное погашение кредита, уплачиваемое в фиксированной сумме | Письмо Минфина России от 06.08.2019 № 03-11-11/59072 |

Авансовые платежи (предоплата) | Письма Минфина России от 20.05.2019 № 03-11-11/36060, от 03.04.2015 № 03-11-11/18801 |

Компенсации работникам затрат, связанных с исполнением трудовых обязанностей | Письмо Минфина России от 21.03.2019 № 03-11-06/2/18724 |

НДФЛ с зарплаты работников* *Налог нельзя списать по отдельному основанию, но он все же учитывается в расходах — как часть зарплаты | Письмо Минфина России от 01.06.2018 № 03-11-06/2/37590 |

Расходы в виде хищения денежных средств при отсутствии виновных лиц | Письмо Минфина России от 19.12.2016 № 03-11-06/2/76035 |

Расходы, связанные с возмещением убытков частным охранным предприятием своим клиентам от хищения принадлежащего им имущества | Письмо Минфина России от 17.08.2007 № 03-11-04/2/202 |

Расходы на почтовые услуги, связанные с нереализованными товарами, в том числе через компьютерные сети | Письма Минфина России от 01.09.2016 № 03-11-06/2/51055, от 30.05.2016 № 03-11-06/2/31125 |

Расходы по оплате суммы, удержанной транспортным агентством или перевозчиком при сдаче авиабилета командированным работникам по причине переноса даты вылета, и стоимости билетов по перенесенному рейсу в случае, если сдать билеты не было возможности | Письмо Минфина России от 18.07.2016 № 03-11-06/2/41888 |

Расходы, связанные со списанием сомнительных долгов, в том числе безнадежных долгов (долгов, нереальных к взысканию) | Письма Минфина России от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799 |

Расходы на санаторно-курортное лечение работников | Письмо Минфина России от 30.04.2015 № 03-11-11/25285 |

Расходы в виде отрицательной курсовой разницы, возникающей при покупке иностранной валюты по курсу выше курса ЦБ РФ (продаже иностранной валюты по курсу ниже курса ЦБ РФ) | Письма Минфина России от 28.08.2015 № 03-11-09/49620, ФНС России от 15.09.2015 № ГД-4-3/16204@ |

Расходы на оплату труда учредителя организации, являющегося ее единственным учредителем и членом | Письмо Минфина России от 19.02.2015 № 03-11-06/2/7790 |

Расходы на оплату услуг по предоставлению персонала сторонними организациями | Письма Минфина России от 23.01.2015 № 03-07-08/1947, от 22.04.2008 № 03-11-04/2/75, России от 28.11.2006 № 03-11-04/3/511 |

Расходы на личные нужды индивидуального предпринимателя | Письмо Минфина России от 16.01.2015 № 03-11-11/665 |

Расходы на оплату услуг по ведению реестра акционеров специальной организации-регистратора, имеющей соответствующую лицензию | Письмо Минфина России от 17.11.2014 № 03-11-06/2/57962 |

Расходы на обеспечение нормальных условий труда | Письмо Минфина России от 24.10.2014 № 03-11-06/2/53908 |

Расходы на оплату права установки и эксплуатации рекламной конструкции | Письма Минфина России от 01.09.2014 № 03-11-06/2/43627, ФНС России от 06.08.2014 № ГД-4-3/15322@ |

Расходы на электронную цифровую подпись, покупку услуг удостоверяющего электронную цифровую подпись центра и предоставление сертификата ключа электронной цифровой подписи, произведенные для участия в электронных торгах | Письмо Минфина России от 08.08.2014 № 03-11-11/39673 |

Расходы по специальной оценке условий труда | Письма Минфина России от 30.06.2014 № 03-11-09/31528,от 16.06.2014 № 03-11-06/2/28551, ФНС России от 30.07.2014 № ГД-4-3/14877 |

Расходы налогоплательщика-арендодателя на оплату услуг сторонней организации по поиску арендаторов | Письмо Минфина России от 07.08.2014 № 03-11-11/39112 |

Себестоимость испорченного товара | Письмо Минфина России от 12.05.2014 № 03-11-06/2/22114 |

Расходы на информационные услуги | Письмо Минфина России от 16.04.2014 № 03-07-11/17285 |

Расходы в виде платы за технологическое присоединение реконструируемых энергопринимающих устройств, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, присоединенная мощность которых увеличивается, к действующим электрическим сетям | Письмо Минфина России от 17.02.2014 № 03-11-06/2/6268 |

Расходы на оплату услуг по управлению финансово-хозяйственной деятельностью организации | Письма Минфина России от 13.02.2013 № 03-11-06/2/3694, от 05.02.2009 № 03-11-06/2/15 |

Плата за выдачу выписки из ЕГРЮЛ | Письмо Минфина России от 16.04.2012 № 03-11-06/2/57 |

Расходы на изготовление антитеррористического паспорта торгового центра, а также на изготовление табличек, обозначающих парковочные места для инвалидов на автомобильной стоянке около торгового центра | Письмо Минфина России от 12.03.2012 № 03-11-06/2/41 |

Возмещение работникам затрат, связанных со служебными поездками, работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера | Письмо Минфина России от 16.12.2011 № 03-11-06/2/174 |

Расходы на приобретение имущественных прав, в частности права требования долга | Письма Минфина России от 14.09.2018 № 03-11-12/65807, от 15.12.2011 № 03-11-06/2/172, от 02.06.2011 № 03-11-11/145, Определение ВС РФ от 09.04.2018 № 309-КГ17-23668 |

Расходы в виде стоимости приобретенных для перепродажи прав на музыкальные и видеопроизведения на основании лицензии | Письмо Минфина России от 24.08.2011 № 03-11-11/218 |

Затраты по доведению товаров до состояния, в котором они пригодны к реализации | Письмо Минфина России от 08.06.2011 № 03-11-06/2/91 |

Расходы на приобретение книжек МДП, дающих право на проезд автомашин по территории иностранных государств без таможенного досмотра | Письмо Минфина России от 28.01.2011 № 03-11-06/2/09 |

Расходы на оплату услуг сторонней организации по уборке и вывозу снега с прилегающей территории, а также расходы, связанные с произведенными работами по территориальному благоустройству | Письма Минфина России от 07.03.2019 № 03-11-11/14858, от 22.10.2010 № 03-11-06/2/163 |

Оплата жилья для проживания работников, трудящихся вахтовым методом | Письмо ФНС России от 14.09.2010 № ШС-37-3/11177@ |

Расходы на неисключительные права на программы для ЭВМ и базы данных, приобретенные для перепродажи | Письма Минфина России от 09.11.2009 № 03-11-06/2/238 и от 05.11.2009 № 03-11-06/2/236 |

Расходы на уплату денежных средств банку за приобретение права требования задолженности с организации-должника по кредитному договору | Письмо Минфина России от 13.10.2009 № 03-11-06/2/207 |

Расходы на подписку на печатные издания, в том числе расходы на подписку на бухгалтерскую литературу | Письма Минфина России от 10.08.2009 № 03-11-06/2/151, от 17.01.2007 № 03-11-04/2/12 |

Вступительные взносы в некоммерческие организации и взносы в фонды некоммерческих организаций | Письмо Минфина России от 14.07.2009 № 03-11-06/2/124 |

Расходы на оплату комиссии банку за изготовление банковских карт | Письмо Минфина России от 14.07.2009 № 03-11-06/2/124 |

Расходы на подготовку документации и уплату сбора, связанные с участием в конкурсных торгах | Письмо Минфина России от 13.05.2009 № 03-11-06/2/85 |

Расходы в виде стоимости выкупаемой муниципальной земли | Письмо Минфина России от 15.04.2009 № 03-11-06/2/65 |

Расходы на изготовление и размещение на фасаде здания световой вывески | Письмо Минфина России от 08.09.2008 № 03-11-04/2/135 |

Расходы на приобретение имущественных прав | Письмо Минфина России от 31.07.2007 № 03-11-04/2/191 |

Расходы, связанные с участием организации в конкурсных торгах (тендерах) на право заключения контрактов и договоров | Письмо Минфина России от 02.07.2007 № 03-11-04/2/173 |

Расходы на оплату услуг, осуществляемых сторонней организацией по ведению кадрового учета (ввиду отсутствия отдела кадров) | Письмо Минфина России от 29.03.2007 № 03-11-04/2/72 |

Расходы на обеспечение нормальных условий труда, а именно расходы, связанные с приобретением питьевой воды и приобретением обогревателей для административного здания | Письмо Минфина России от 26.05.2014 № 03-11-06/2/24963, от 26.01.2007 № 03-11-04/2/19 |

Расходы на обеспечение нормальных условий труда, а именно расходы, связанные с приобретением и установкой кондиционеров в офисном помещении | Письмо УФНС России по г. Москве от 05.10.2007 № 18-11/3/095267 |

Расходы на приобретение печатных изданий по налоговому учету, а также отраслевых справочников | Письмо УФНС России по г. Москве от 15.01.2007 № 18-11/3/02091@ |

Сумма НДС, предъявленная покупателю и уплаченная в бюджет | Письмо Минфина России от 09.11.2016 № 03-11-11/65552 |

Штрафы, пени, неустойки по хозяйственным договорам | Письмо Минфина РФ от 07.04.2016 № 03-11-06/2/19835 |

См. также статью «Расходы, которые чиновники запрещают учитывать «упрощенцу»».

Итоги

«Упрощенцы» принимают к учету основные средства по правилам бухгалтерского учета, при этом в их первоначальную стоимость включают в том числе невозмещаемые налоги (НДС). Для контроля за соблюдением ограничений по применению УСН всем «упрощенцам» (даже ИП, применяющим объект налогообложения «доходы») необходимо вести учет основных средств. Затраты на покупку основного средства при УСН могут учитывать в расходах только при применении объекта налогообложения «доходы минус расходы». Порядок признания расходов на приобретение ОС зависит от соблюдения ряда условий, рассмотренных в этой статье, и от того, когда основные средства были приобретены — в период применения УСН или другого налогового режима.

Итоги

Затраты, производимые при УСН, в целях налогового учета необходимо определять только в случае, если для расчета налога используется объект налогообложения «доходы минус расходы». При этом гл. 26.2 НК РФ предусмотрено понятие минимального налога, который следует уплачивать при превышении расходов над доходами налогоплательщика и получении убытка.

Налоговый кодекс РФ

Итоги

В настоящее время невозможно осуществление деятельности организациями без услуг связи, которые могут быть выражены работой с интернет-ресурсами, а также использованием мобильной и стационарной связи. Отражение указанных услуг в бухучете и порядок их налогообложения зависят от цели их применения и документального оформления.