- Пользование кредитной картой: советы и рекомендации

- Когда использовать кредитную карту

- Удобство использования

- Избегаем комиссий и процентов

- На основе расчетного периода

- Что такое грейс-период по кредитной карте

- Пользуйтесь бонусными программами

- По каждой отдельной операции

- Что можно оплатить кредитной картой в интернете?

- Оплата кредитной картой в интернете: безопасность и увеличение лимита

- Что лучше не оплачивать кредитной картой:

- Как обеспечить безопасность

- Как оплачивать кредитной картой покупки в интернете?

- Увеличивайте кредитный лимит

- Лимит кредитования

- Как рассчитывается льготный период кредитной карты?

- Как использовать льготный период по максимуму

- Практические советы

- Секреты использования кредитных карт

- Не допускайте просрочек и задолженностей

- Постарайтесь укладываться в грейс-период

- Льготный период на кредитных картах

- Оплата в рамках льготного периода

- Завершение льготного периода

- Дополнительные возможности

- Увеличение кредитного лимита

- Снятие наличных с кредитной карты

- Оформите кредитку Тинькофф Платинум с бесплатным обслуживанием навсегда

- C момента первой покупки

- Зачем льготный период нужен банкам

- Снимайте наличные правильно

- Когда заканчивается льготный период

- Платите больше минимального платежа

- Пользуйтесь кредиткой только для безналичного расчёта

- Зарабатывайте на остатке

- Главное о кредитке Тинькофф Платинум

- Кредитный лимит до 1 000 000 ₽

- Кредитка Тинькофф Платинум бесплатно навсегда

- Небольшой минимальный платеж

- Беспроцентный период до 55 дней

- Беспроцентные переводы

- Удобное погашение без комиссии

- Беспроцентная рассрочка до 12 месяцев

- Кэшбэк бонусами со всех покупок

- Бесплатный выпуск и доставка на дом

- Как вам статья?

- Правильно рассчитывайте льготный период

Пользование кредитной картой: советы и рекомендации

Вы уже оформили кредитную карту или только собираетесь? Расскажем, как правильно ею пользоваться и не переплачивать.

Когда использовать кредитную карту

Кредитной картой можно рассчитываться тогда, когда своих денег не хватает. Ею можно оплатить продукты в супермаркете, учебу или отпуск – разницы нет. Главное, что важно – за все эти расходы не обязательно придется платить проценты банку. Кредитная карта даёт вам возможность брать кредит без кредита – рассказываем, как это работает.

Удобство использования

Кредитная карта удобна для покупок и оплаты услуг в интернете. Не надо стоять в очереди, ехать лично в магазин или офис компании. Почти всё можно купить или оплатить через интернет за пару кликов.

Избегаем комиссий и процентов

Но многие боятся комиссий и опасаются, что не будет льготного периода на онлайн-покупку. Не знают, где можно покупать, а где нет. Узнайте, как не платить проценты и комиссию за операции в сети и что нужно знать о безопасности.

На основе расчетного периода

Наиболее популярный вариант. Банки, которые обращаются к такому расчёту, обычно обозначают длительность беспроцентного отрезка времени как до NN дней. Это значит, что он может быть в некотором диапазоне.

Льготный промежуток времени рассчитывается исходя из календарного месяца — отчётного периода. По его окончании банковская система проверяет, были ли совершены траты. Если да, то вам представляется определённый срок для погашения долга (обычно 20-25 дней).

То есть если вы совершили покупку в начале месяца, то у вас будет максимально долгий льготный период (общая длительность отчётного и платёжного периода). А если траты пришлись на конец месяца, то у вас будет чуть больше 20 дней (платёжный период) на возмещение суммы банку.

Что такое грейс-период по кредитной карте

У любой кредитной карты есть грейс-период. За этим красивым словом скрывается более понятный термин – беспроцентный или льготный период. Так называется срок, в течение которого банк не начисляет проценты по кредиту, даже если вы разом израсходуете весь доступный лимит.

Есть несколько условий, при которых банки дают такую возможность:

Пользуйтесь бонусными программами

Заработать дополнительно на кредитной карте можно, если она имеет какую-либо программу лояльности. В Альфа-Банке это кредитки Х5 Карта Пятёрочка, Аэрофлот, Alfa Travel, билайн 365 дней без %.

Получайте повышенный кэшбэк, используя кредитную карту для ежедневных трат. Так можно накопить баллы на покупки в магазинах сети и оплатить ими до 99% стоимости чека или набрать мили для бесплатных путешествий.

Вам остаётся только выбрать нужную.

По каждой отдельной операции

Механизм работы аналогичен предыдущему. Разница заключается в том, что если пользоваться кредитной картой активно, то у вас одновременно будет открыто несколько грейс-периодов. Это может быть сложно для отслеживания и управления собственным бюджетом.

Что можно оплатить кредитной картой в интернете?

Кредиткой в сети можно оплачивать:

Оплата кредитной картой в интернете: безопасность и увеличение лимита

За эти операции в сети банк не берёт комиссию и не начисляет проценты в рамках льготного периода — 60 или 100 дней или 365 дней без % на первые покупки по кредиткам Альфа-Банка, в зависимости от выбранного продукта.

Что лучше не оплачивать кредитной картой:

Это квази-кэш-операции, к которым относится также пополнение электронных кошельков. За такие транзакции банк берёт комиссию, и на них не распространяется льготный период. Проценты начисляются на сумму покупки сразу со дня оплаты или перевода на кошелёк.

Можете узнать подробнее о квази-кэш-операциях, комиссии и процентах по ним.

Если сомневаетесь, снимут комиссию и проценты или нет за конкретную покупку в интернете, задайте вопрос специалисту банка по телефону +7 495 788 88 78 для частных лиц или в чате мобильного приложения.

Как обеспечить безопасность

В большинстве случаев покупки в интернете безопасны: предприниматели обязаны сохранять конфиденциальность данных, дорожат репутацией и защищают клиентов от рисков. Тем не менее бывают случаи мошенничества, когда посторонние люди получают доступ к деньгам на счетах.

Что можно сделать, чтобы обеспечить безопасность:

- Интернет-продавцы никогда не запрашивают ПИН-код кредитки — он не нужен для проведения платежа.

- Оформить виртуальную карту Альфа-Банка для безопасных покупок в интернете.

- Виртуальную карту можно открыть под конкретную покупку, а потом закрыть или держать её пустой.

Как оплачивать кредитной картой покупки в интернете?

Платить кредиткой можно на любых сайтах, где доступна оплата онлайн банковской картой. Зарегистрируйтесь, выберите товар или услугу, кликните кнопку Оплатить, Купить, или Положить в корзину.

Некоторые сайты принимают оплату сразу, другие предлагают привязать карту к личному кабинету. С этой целью проводится одноразовая авторизация по технологии 3-D Secure.

Информацию о покупке, чек или квитанцию сразу пришлют письмом на вашу электронную почту.

Увеличивайте кредитный лимит

Важно увеличивать кредитный лимит по карте Альфа-Банка, чтобы иметь возможность проводить большие покупки или оставаться в пределах ежемесячного платежа.

Лимит кредитования

Лимит кредитования — максимально допустимая сумма задолженности, определяемая банком. Устанавливается индивидуально, в зависимости от дохода заёмщика и предоставленных при подаче заявки документов. Размер предоставленного лимита указывается в условиях кредитного договора. Со временем может быть изменён как в большую, так и в меньшую стороны.

Совершая покупки, вы уменьшаете доступную сумму лимита. При каждом погашении задолженности — восстанавливаете его объём. Проверить доступную сумму всегда можно в мобильном приложении или интернет-банке.

Банк постоянно отслеживает, какими финансовыми продуктами и как вы пользуетесь. При увеличении долговой нагрузки, обновлении сведений кредитной истории или ненадлежащем исполнении обязательств лимит может быть снижен.

Как рассчитывается льготный период кредитной карты?

Есть три основных типа льготных периода. Важно знать, какой схемой расчёта вам нужно пользоваться. Это позволит не переплачивать банку. Рассмотрим каждый.

Как использовать льготный период по максимуму

Переводы с кредитной карты на счета физлиц, включая свой собственный, приравниваются к снятию наличных. Кроме этого, не все кредитки работают с СБПэй, а вот оплатить счета организаций, например, за ЖКУ по QR-коду и добавить их в платёжное приложение Mir Pay – можно.

Итого, чтобы ваша кредитная карта всегда была бесплатной, используйте её только для оплаты товаров и услуг, не пропускайте минимальный платёж и погашайте всю задолженность в льготном периоде. В МТС Банке есть карта, которая позволяет вам не платить проценты целых 111 дней.

Практические советы

Чтобы пользование кредитной картой было по-настоящему выгодным, расскажем, как можно зарабатывать на ней.

Секреты использования кредитных карт

Кредитная карта — платёжное средство, деньги на котором принадлежат банку.

Размер предоставляемой в долг суммы рассчитывается индивидуально и может составлять от 50 000 до 1 000 000 рублей. По договору предусмотрен период беспроцентного пользования. Он может составлять 60, 100 или 365 дней. Так, по карте Целый год без % от Альфа-Банка действует годовой льготный период на покупки, совершённые в первые 30 дней с момента заключения договора

От того, насколько грамотно держатель будет распоряжаться картой, будет зависеть, на сколько выгодной и удобной она окажется.

Секреты использования карты просты — достаточно изучить правила работы кредитки, чтобы избежать лишних трат. Ниже расскажем подробно, как этого добиться.

Не допускайте просрочек и задолженностей

Подписывая договор, заёмщик берёт на себя обязательство своевременно вносить платежи. Нарушение сроков оплаты может привести к:

- Штрафным санкциям

- Повышению процентной ставки

Старайтесь вносить все необходимые платежи вовремя, не откладывая на последний момент. Учитывайте, что при некоторых способах пополнения кредитной карты зачисление может быть не моментальным (например, при переводе из другого банка по реквизитам счёта).

Постарайтесь укладываться в грейс-период

Льготный период на кредитных картах

Льготный, или грейс-период — это тот промежуток времени, в течение которого вы можете распоряжаться деньгами банка бесплатно.

Как только с кредитного счёта произошло списание части средств (например, оплачена комиссия за годовое обслуживание или совершена покупка), начинается отсчёт беспроцентного пользования. По кредитным картам Альфа-Банка он составляет 60, 100 или 365 дней.

Оплата в рамках льготного периода

Пока длится льготный период, вам поступит смс-сообщение с просьбой осуществить минимальный платёж. Внесённая сумма покрывает часть долга. Когда задолженности нет, вносить на счёт ничего не надо. Если долг есть, с момента расчёта у вас будет 20 дней на пополнение баланса.

Своевременное внесение минимального платежа — одно из условий предоставления льготного периода. Если деньги не внесены вовремя, беспроцентный период прекращается и происходит начисление процентов. Их размер указан в условиях кредитования.

Завершение льготного периода

Если все платежи и долг будут погашены в срок, вы сможете снова воспользоваться беспроцентным периодом. Если льготный период заканчивается, а задолженность ещё не погашена, к оплате выставляются проценты за всё время пользования кредитной картой. Они рассчитываются исходя из установленной в договоре индивидуальной ставки, срока и суммы задолженности.

Дополнительные возможности

Важно вовремя вносить деньги на счёт. Сделать это можно:

- Через мобильное приложение банка

- В банкомате

- В офисе банка

Увеличение кредитного лимита

Изменить размер кредитного лимита может как держатель карты, так и банк.

Если кредитной карточкой пользуются постоянно, платежи вносят своевременно — банк вправе увеличить размер кредитной линии. Об этом он уведомит через смс. Бывает, держатель карты не согласен на увеличение и хочет сохранить прежний объём кредитования. Об этом нужно сообщить через чат мобильного приложения или обратившись в отделение.

Случается, что предоставленной кредитной линии недостаточно (например, для крупной покупки). Тогда можно увеличить доступный лимит следующими способами:

Снятие наличных с кредитной карты

Наличные с кредитной карты снимать можно. Вы можете снять часть или сразу все одной суммой в банкомате или кассе банка – правилами это не запрещено.

Нюанс в другом: по картам, для которых недоступна опция беспроцентного снятия наличных, начисляется процент на всю сумму снятия с первого дня образования этой задолженности. Кроме того, за операцию может взиматься комиссия. В случае, если у вас есть безналичные расходы и снятия наличных, будет формироваться комбинированная задолженность с начислением процентов даже в беспроцентном периоде. Чем быстрее вы погасите этот долг, тем быстрее льготный период станет полностью беспроцентным.

Но есть карты, снимать наличные, с которых можно без активации процентной ставки. Например, карта для особых случаев МТС Zero. Вы просто платите определённую сумму за каждый день задолженности, а проценты платить не надо. Сам размер долга значения не имеет.

Льготный период может иметь разную длительность, минимально – 51 день. Срок предоставления беспроцентной рассрочки для покупок по кредитной карте зависит от кредитной политики банка, а также тарифов и включенных в них опций.

Например, по карте МТС WEEKEND длительность грейс-периода составляет 51 день. Это не так много, как по карте МТS CASHBACK, которая даёт вам целых 111 дней без процентов. Но взамен вы получаете кешбэк рублями, а не баллами. По другой нашей карте Лимит +, которая доступна даже тем, кто ещё не является клиентом Банка, льготный период составляет 36 месяцев, а за пользование картой вы просто платите нам фиксированную сумму по числу дней задолженности и всё.

Но есть и другое деление на виды – по дате начала отсчёта. Вот какими они бывают:

Оформите кредитку Тинькофф Платинум с бесплатным обслуживанием навсегда

С 1 по 31 марта 2024 года

C момента первой покупки

Именно такая схема расчёта предусмотрена в Альфа-Банке. Всё просто: вы совершаете покупку, и с этого момента стартуют 60, 100 или 365 дней льготного периода. Этот срок зафиксирован в договоре и никак не привязывается к календарному месяцу. Раз в месяц нужно внести от 0 до 10% от суммы долга, но не менее 300 рублей (если иное не зафиксировано в условиях кредитования). Остаток задолженности требуется погасить до окончания льготного периода.

В современном мире кредитная карта может быть удобным финансовым инструментом и принести существенную выгоду своему держателю. Теперь вы знаете — как.

Зачем льготный период нужен банкам

Возможность пользоваться кредитным лимитом бесплатно – не обман и не уловка. Банкам действительно выгодно, когда вы пользуетесь льготным периодом, получаете кешбэк и другие вознаграждения.

Снимайте наличные правильно

В большинстве банков при снятии наличных с кредитной карты предусмотрено не только взимание комиссии, но и отмена беспроцентного срока. Это означает, что с момента получения банкнот на руки вам начинают начислять проценты за использование денег, предусмотренные договором. Получается, что вы платите дважды за одну и ту же сумму.

Это невыгодно — лучше пользоваться кредитной картой только для безналичной оплаты.

Однако в Альфа-Банке по карте Целый год без % категории Classic можно снимать до 50 000 рублей в месяц без комиссии. По картам категорий Gold и Platinum комиссия составит 3,9%, и 390 ₽ нужно будет заплатить за снятие. По всем картам на снятую сумму будет начисляться процент за использование кредита, предусмотренный договором.

Если всё же понадобились наличные, воспользуйтесь банкоматами Альфа-Банка и партнёров. Это позволит в нужный момент снять средства, не переплачивая за использование денег.

Когда заканчивается льготный период

Все, опять же, зависит от карты. Если у вас карта МТС Банка с льготным периодом 51 день, весь долг надо погасить до 20 числа месяца, следующего за истёкшим.

Если у вас карта с льготным периодом 111 дней, ваш льготный период закончится почти через 4 месяца. При этом если вы пользуетесь это картой регулярно, уже со второго месяца вы будете вносить ежемесячный платёж, чтобы карта и дальше была бесплатной.

Если у вас карта с оплатой за дни использования, комиссия за её использование в текущем периоде будет начислена 1 числа нового месяца, а списана – через 20 дней.

Платите больше минимального платежа

Согласно условиям договора, каждый месяц наступает платёжный период, который длится 20 дней. В течение этого времени необходимо внести на счёт минимальный платёж. Его размер зафиксирован в условиях договора и составляет от 0 до 10% от суммы долга (минимум 300 рублей). Так восполняется баланс кредитки, и беспроцентное пользование сохраняется. Погашать задолженность можно:

Если льготный период уже закончился, в минимальный платёж будет включена не только часть задолженности, но и проценты. Причём именно они будут погашаться в первую очередь из суммы всех внесённых средств. Узнать подробнее о состоянии долга можно в любой момент в мобильном приложении или интернет-банке.

Размер платежа и сроки его внесения направляются по электронной почте и дублируются в смс-сообщении. Рекомендуется по возможности вносить большую сумму, чем выставляет к оплате банк. Это позволит гасить долг равномерно и не навредит вашему бюджету.

Пользуйтесь кредиткой только для безналичного расчёта

Кредитная карта так же, как и дебетовая, предусматривает возможность совершать оплату товаров и услуг, снимать наличные через банкомат. Пластик оборудован чипом с возможностью бесконтактного совершения платежей в торговых точках, на оборотной стороне есть CVC-код для интернет-оплаты.

В приложении Альфа-Мобайл вы можете оплатить со счёта кредитной карты мобильную связь, интернет, платежи ЖКХ, штрафы ГИБДД и прочие — онлайн и без комиссии.

Чтобы не переплачивать банку, рекомендуется использовать кредитку именно для оплаты.

Зарабатывайте на остатке

Некоторые отказываются от оформления кредитной карты, мотивируя это тем, что достаточно собственных средств. Но именно кредитка может помочь преумножить накопления.

Карта и необходимость придерживаться условий её погашения дисциплинирует финансовое поведение. Вы начинаете контролировать расходы, рассчитывать свой бюджет.

Если у вас ещё нет накоплений, кредитная карта поможет их создать. Для этого нужно открыть накопительный Альфа-Счёт и вносить на него все свободные средства. На остаток будет ежемесячно начисляться процент. Все траты оплачивайте кредитной картой. Когда будет заканчиваться льготный период — пополните карту с зарплаты или просто переведите необходимую сумму со счёта. Чем больше удастся собрать и чем дольше деньги пролежат на счету — тем больше вам удастся заработать.

Если у вас есть депозиты, заведите карту для оплаты незапланированных трат. Тогда не придётся в экстренном порядке закрывать вклад и терять заработанные проценты.

Главное о кредитке Тинькофф Платинум

Познакомьтесь с Тинькофф Платинум — нашей универсальной кредиткой, по которой можно оформлять рассрочку и получать кэшбэк за любые покупки

Кредитный лимит до 1 000 000 ₽

Столько денег банк будет готов выдавать по кредитке в долг. Для каждого клиента кредитный лимит индивидуален. Какой будет у вашей карты, зависит от вашей кредитной истории и ежемесячного дохода.

Оставьте заявку на кредитную карту Тинькофф Платинум — сумму доступного кредитного лимита сообщим в СМС после оформления карты. Понадобится только паспорт, никаких поручителей и справок о доходах не нужно.

Кредитка Тинькофф Платинум бесплатно навсегда

Закажите карту с ярким дизайном с 1 по 31 марта и не платите за ее обслуживание

Небольшой минимальный платеж

Платеж зависит от того, какую сумму вы потратили по карте. Обычно — 6% от задолженности. Это устроено так: весь расчетный месяц вы расплачиваетесь картой, в конце месяца банк подсчитывает долг и присылает выписку с суммой и датой платежа. После получения выписки у вас будет примерно 23—25 дней на оплату.

Рекомендуем каждый месяц пополнять кредитку хотя бы на сумму минимального платежа: чем больше денег вернете, тем меньше процентов заплатите.

Беспроцентный период до 55 дней

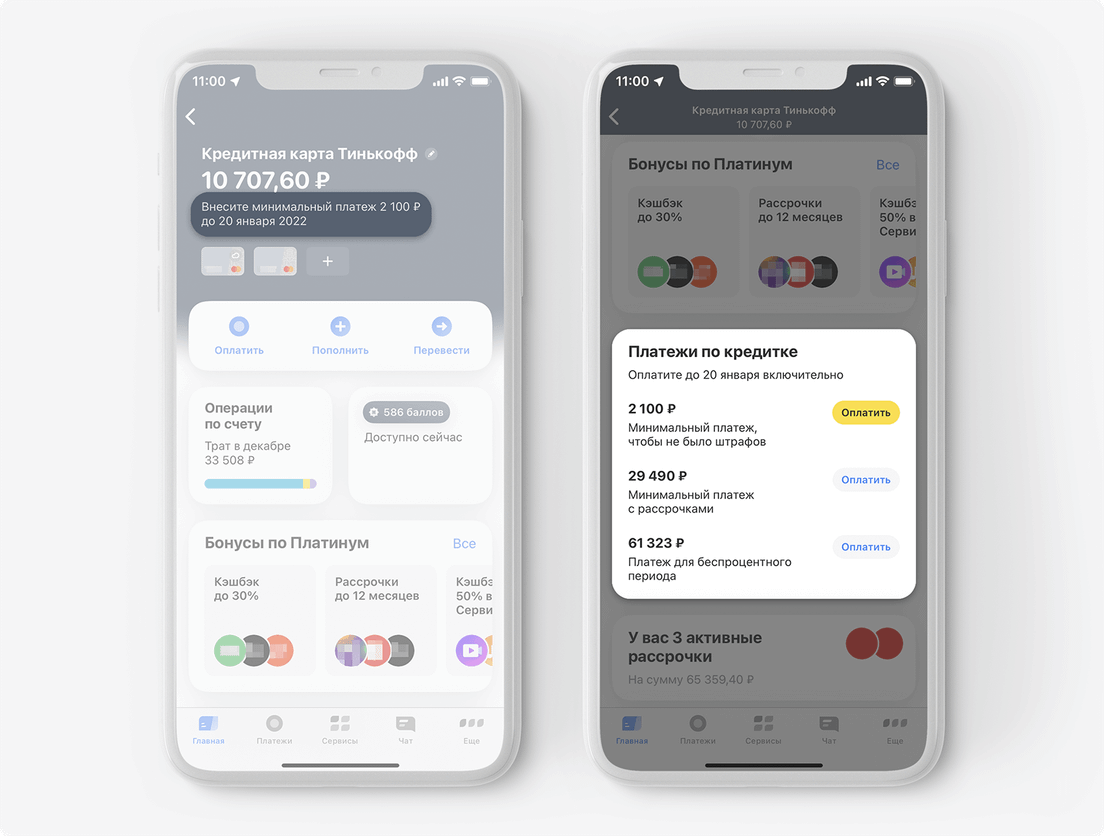

За покупки по карте Тинькофф Платинум можно вообще не платить проценты. Для этого погасите всю задолженность, пока действует льготный (грейс) период: до даты очередного платежа. Сколько денег осталось внести, вы сможете смотреть в приложении Тинькофф: на главном экране выберите счет кредитной карты и пролистайте экран до блока «Платежи по кредитке». Вам нужен пункт «Платеж для беспроцентного периода».

Сумму и дату платежа всегда можно посмотреть в приложении. Минимальный платеж — столько нужно внести, чтобы не было просрочки. Платеж для беспроцентного периода — на эту сумму пополните карту, чтобы совсем не платить проценты за покупки

Беспроцентные переводы

С кредитки Тинькофф Платинум можно каждый месяц бесплатно переводить до 50 000 ₽ — на свой счет в Тинькофф, клиенту другого банка по номеру карты или телефона. Если подключить подписку или премиум-сервис, месячный лимит можно увеличить:

На такие переводы не будет комиссии и действует беспроцентный период до 55 дней. Перевести деньги можно через приложение Тинькофф или личный кабинет.

Беспроцентный период распространяется только на безналичные расчеты по карте и переводы в рамках бесплатного лимита. Если снимете деньги в банкомате или переведете на другие счета сумму сверх лимита за расчетный период, банк начислит проценты.

Удобное погашение без комиссии

Не нужно никуда ходить или заполнять заявления, чтобы погасить задолженность по кредитной карте. Просто пополните ее на нужную сумму: минимальный платеж или весь остаток долга.

Пополнить кредитку можно несколькими способами: переводом с карты любого банка или по реквизитам, наличными в банкоматах Тинькофф или у партнеров — в банках, салонах связи и других точках по всей России.

Беспроцентная рассрочка до 12 месяцев

Прямо в приложении можно оформить покупку в рассрочку: разделить платежи и не платить проценты. Платеж по рассрочке добавим к сумме минимального ежемесячного платежа по кредитке. Например, так можно купить электронику, одежду, мебель, авиабилеты или оплатить курсы.

Нашими рассрочками удобно пользоваться: они подключаются к выбранным покупкам в приложении или личном кабинете на tinkoff.ru. Мы распознаем рассрочку автоматически, поэтому предупреждать продавца или общаться с кем‑то в магазине не придется.

Кэшбэк бонусами со всех покупок

За траты по кредитной карте вам будет возвращаться кэшбэк.

— за покупки в разделе «Город» приложения Тинькофф и по спецпредложениям партнеров. В приложении можно оформить билеты в кино, театры или забронировать столик в ресторане. Еще можно записаться в салон красоты, заказать электронику с доставкой, вызвать такси или оформить покупки в магазинах партнеров. Размер бонусов по каждому предложению индивидуален и указан в приложении.

— за любые покупки с каждых потраченных 100 ₽.

Накопленные баллы можно потратить на оплату ужина в ресторане, билетов на поезд, коммунальных услуг, мобильной связи и интернета, а также на покупки в разделе «Город» приложения Тинькофф, например на билеты в кино или театр. На что можно потратить баллы

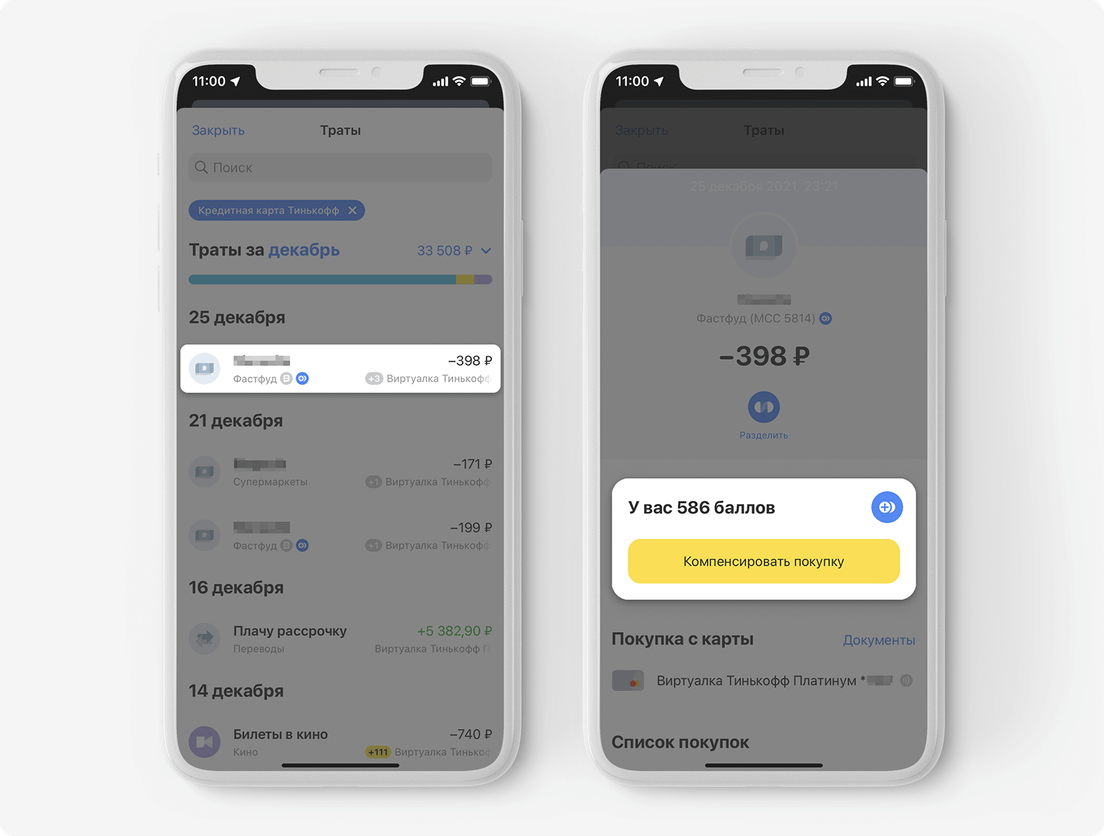

Чтобы потратить баллы, найдите нужную операцию и нажмите «Компенсировать покупку». Баллы спишутся, а потраченная сумма вернется на счет.

Покупки, за которые можно вернуть деньги, обозначаются синей иконкой с плюсом

Если у вас есть сим‑карта от Тинькофф, бонусы по кредитной карте можно использовать и для оплаты мобильной связи и дополнительных услуг Тинькофф Мобайла. Для этого в приложении Тинькофф Мобайла достаточно выбрать «Браво» в способах пополнения счета — баллы зачислятся на ваш бонусный баланс и будут действовать в течение года.

Бесплатный выпуск и доставка на дом

Подайте заявку на карту онлайн. Обычно мы сообщаем решение за 2 минуты, в отдельных случаях потребуется дополнительная проверка данных — тогда решение поступит в течение 1—3 дней.

Карту доставим бесплатно по России, привезем ее домой или в офис — как вам удобно. Время тоже выберем подходящее для вас, ждать представителя банка весь день не придется. С нас — наша лучшая кредитная карта бесплатно. С вас — только паспорт.

Как вам статья?

На всю сумму непогашенной задолженности начинает начисляться процент, указанный в вашем договоре с банком. При просрочке ставка повышается. Помните, что минимальный платёж не позволяет погасить долг по кредитной карте, это лишь часть суммы, рассчитанная с учётом максимального периода кредитования по вашей карте.

Чтобы проценты не начислялись, вы должны просто погасить весь долг целиком до конечной даты. Это можно делать равными частями, в том числе настроить автопополнение после 1 числа следующего месяца, когда станет известная сумма задолженности, произвольными суммами или разом в конце. Главное – не забывать вносить минимальный платёж и не затягивать с погашением до последнего дня: деньги могут зачисляться до 3 суток, а просрочка может привести к начислению процентов.

Кстати, если погасить весь долг, допустим, текущего октября до его завершения, в начале нового месяца у вас будет полный кредитный лимит, а необходимости вносить минимальный платёж – не будет.

Чтобы не ошибиться с датами и вовремя погашать задолженность, пользуйтесь мобильным приложением МТС Банка, в нём есть вся информация об операциях и задолженности.

Правильно рассчитывайте льготный период

Льготный период позволяет пользоваться кредитными средствами без уплаты процентов. В разных банках есть некоторые отличия в его предоставлении.