В российских банках все больше платных услуг: новые расходы касаются как рублевых, так и валютных накоплений. Так, с июля Сбербанк сделал платным перевод с карты (в других кредитных организациях за эту услугу уже давно взималась плата). Отдельные банки теперь берут вознаграждение за хранение валюты. «Деньги» напоминают, как избежать лишних трат.

В Сбере стартовала акция, которая позволяет снимать деньги с Кредитной СберКарты без комиссии в первые 15 дней после подписания договора. Предложение распространяется как на карты с пластиковым носителем, так и без него.

Оформив Кредитную СберКарту, клиент может снимать деньги в банкоматах и отделениях СберБанка. В течение первых 15 календарных дней комиссия составит ноль рублей, начиная с 16-го дня — 3% (минимум — 390 рублей). Условия акции автоматически распространяются на всех клиентов, открывших эту карту с 15 ноября по 31 декабря 2021 года.

Кредитная СберКарта — новый флагманский продукт Сбера. Она признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке.

По оценке Frank RG, Сбер предлагает лучшие условия по кредитной карте среди аналогичных карт, предоставляя клиентам 120 дней беспроцентного периода по принципу «месяц тратишь — три гасишь», при этом обслуживание продукта и СМС-уведомления полностью бесплатны.

Ставка для всех видов операций известна заранее — 17,9%. Для покупок в категории «Здоровье» и онлайн-оплаты в СберМегаМаркете составляет 9,8%. Кредитный лимит достигает 1 миллиона рублей. Открыть карту можно онлайн за 2 минуты и сразу начать ей пользоваться.

Вы можете оплатить услуги ЖКХ кредитной картой Сбербанка, если их поставщик присутствует в Сбербанке Онлайн. Переводы с кредиток по реквизитам банк блокирует, чтобы вы избежали штрафов и комиссий. По этой причине оплачивать коммунальные услуги лучше дебетовой картой.

С помощью кредитной карты Сбербанка можно оплатить коммунальные услуги через личный кабинет в Сбербанке Онлайн. Для этого зайдите в раздел «Платежи» — «ЖКХ и домашний телефон» и выберите нужного поставщика услуг. После этого оформите платеж, как обычно. Также можно воспользоваться платежной формой на сайте поставщика услуг (если есть).

Если вы оплачиваете коммунальные услуги по реквизитам, то сделать это с помощью кредитной карты у вас не получится. Банк расценит операцию как перевод денег другому лицу и заблокирует ее. За перевод денег за счет кредитного лимита взимается комиссия от 3% и прекращается действие беспроцентного периода.

Поэтому мы советуем вам оплачивать услуги ЖКХ дебетовой картой, которая хранит ваши личные деньги. Комиссия за перевод по реквизитам у нее будет ниже, и никаких санкций за его проведение не последует. Также можно оплачивать коммунальные услуги средствами с лицевого счета, который не привязан к кредитной карте.

Подробнее о том, можно ли оплачивать квартплату и коммунальные услуги с кредитки, вы узнаете в этой статье.

«Мобильный банк» от Сбербанка – удобный и функциональный сервис обслуживания, который позволяет выполнять различные операции через простые USSD-запросы и SMS-команды. Клиентам, подключившимся к «Мобильному банку», доступны услуги по быстрой оплате телефона с карты Сбербанка по СМС на 900, а также такие функции:

- проверка и пополнение балансового счета;

- совершение денежных переводов;

- оплата кредита;

- изменение тарифного плана и настройка опций;

- оплата услуг;

- блокировка карт;

- информирование и многое другое.

При подключении сервиса можно выбрать один из двух доступных тарифов – с абонентской платой и без. Рассмотрим, с помощью каких команд на короткий номер 900 можно пополнить счет телефона с карты Сбербанка.

- Как оплатить мобильный телефон через СМС на 900?

- Стоимость услуги и ограничения операций по номеру 900

- Пополнение баланса телефона другого человека с карты Сбербанка

- Оплата телефона с карты Сбербанка через USSD запрос

- Как подключить мобильный банк?

- Возможность

- Способы

- Комиссия

- Лимит

- Выводы

- Новые комиссии за валюту

- Условия по долларовым вкладам российских банков

- Комиссия за обслуживание валютного счета

- Сто тысяч в месяц бесплатно

- Мобильный банк для SMS-команд

- Как самому выполнить переводы и платежи

- Оплата своего телефона

- Оплата чужого телефона

- Защита от мошенничества

- Перевод на карту по номеру телефона

- Рекомендуемые кредитные карты

- Переводы стали платными

- Две с половиной карты на человека

- Размер комиссии за переводы по номеру карты в другие банки, % от суммы перевода

- Список популярных запросов в Сбербанк по SMS на номер 900

- Запрос баланса

- Информация по карточкам

- Выписка, блокировка и разблокировка

Как оплатить мобильный телефон через СМС на 900?

Баланс своего телефона можно пополнить с карты Сбербанка с помощью сообщения на 900:

- Открыть соответствующее окно для создания сообщения.

- В поле «Сообщение» вписать сумму (в рублях, без копеек). Сумма прописывается цифрами.

Это один из самых быстрых и простых способов пополнения балансового счета без использования пластиковых карт и интернета.

Стоимость услуги и ограничения операций по номеру 900

И за уведомления по карте, и за смс-сообщения с командами придется заплатить. Правда, для уведомлений действует акция — два бесплатных месяца. Когда льготный период закончится, нужно будет платить либо 60 рублей в месяц при выборе полного пакета услуг, либо 0,3 рубля за каждую операцию при экономном пакете.

Сколько придется заплатить за смс-запрос, зависит от вашего мобильного оператора.

Приведем в пример тарифы Теле2. За каждое смс на номер 900 придется заплатить 3 рубля. Услуга действует только на территории России, в роуминге отправить сообщение не получится.

У Билайна расценки немного меньше — 2,5 рубля за СМС. Но операция возможна только тогда, когда абонент находится в домашней сети или в поездках по РФ, но в сети Билайн. В других сетях смс не отправится. В роуминге тоже нельзя отправить СМС.

Стоимость у других мобильных операторов:

- МТС — 2 рубля за каждое сообщение;

- Мегафон — 3 рубля за операцию.

Пополнение баланса телефона другого человека с карты Сбербанка

Для отправки денег другому лицу абонент должен иметь регистрацию в «Мобильном банке». Для получателя это условие не является обязательным, однако в отношении неавторизованных пользователей действуют более строгие суточные ограничения на совершение платежей.

Баланс чужого номера можно пополнить с карты Сбербанка через sms-сообщение:

Средства будут сняты с карты, обозначенная в системе как платежная. Если подключено больше одной карты, то после суммы можно дописать последние четыре цифры идентификационного номера карты, выбранной для оплаты. Получится сообщение такого вида:

ТЕЛ ********** 800 xxxx

где xxxx – последние цифры карты.

ТЕЛ – это команда. Вместо «ТЕЛ» можно указать любое из следующих слов:

- ПЛАТЕЖ

- ПОПОЛНЕНИЕ

- ОПЛАТИ

- ОПЛАТА.

Для написания команд допускается использование латиницы, например, OPLATA, PLATEZH.

Если конкретную карту не указать, оплата спишется со счета, на котором есть достаточная для совершения операции денежная сумма.

Оплата телефона с карты Сбербанка через USSD запрос

Моментально пополнить свой баланс абонент может с помощью сервисной команды: *900*800#

Чтобы перевести сумму на другой телефон, используя USSD-запрос, наберите команду:

И нажмите вызов. Для завершения перевода на телефон инициатора платежа поступит смс с пятизначным кодом. Его следует переслать на номер 900 и ожидать завершения операции. Перед отправкой необходимо внимательно проверить данные перевода.

- 800 – сумма пополнения в рублях.

- xxxxxxxxxx – десятизначный телефонный номер получателя;

- 800 – сумма перевода в рублях.

- минимальный платеж – 50 руб.;

- максимальный объем платежей – 3 тыс. рублей в сутки.

- максимальный объем платежей – 1500 руб. в сутки;

- переводы – 10 в сутки.

- в ближайшем филиале Сбербанка;

- самостоятельно в терминалах и банкоматах;

- в банковском приложении «Сбербанк Онлайн» для iOS и Android (с ограниченным функционалом).

Защитить свои средства можно, если заранее настроить запрет на пополнение телефонных счетов, которых нет в списке шаблонов. Это поможет предотвратить возможное хищение денег в случае потери телефона или кражи.

Как подключить мобильный банк?

Чтобы подключить сервис, можно воспользоваться любым, наиболее удобным для себя способом:

- в ближайшем филиале Сбербанка;

- самостоятельно в терминалах и банкоматах;

- в банковском приложении «Сбербанк Онлайн» для iOS и Android (с ограниченным функционалом).

Абоненты, уже зарегистрированные в банке, также могут подключить «Мобильный банк», позвонив на сервисный номер 900 (только с мобильного) или через службу «Сбербанк Онлайн».

Обнаружили ошибку? Пожалуйста, выделите участок текста.

25 июня 2019 года произошло долгожданное событие: Сбербанк ввел возможность совершать перевод с кредитной карты на дебетовую. Данная услуга доступна в личном кабинете СберБанк Онлайн и в мобильном приложении.

- Возможность

- Способы

- Комиссия

- Лимит

- Выводы

Предлагаемый сервис не является новым для финансового рынка. Аналогичные услуги предлагают своим клиентам многие банки. Подобный сервис есть у ВТБ, Альфа-банка, Открытия, Промсвязьбанка, Тинькофф Банка, МКБ, Русского стандарта и Газпромбанка.

Возможность

Сбербанк является крупнейшим участником на рынке кредитных карт. По статистическим данным, его доля в сегменте кредиток составила на март 2022 года 43,3%. Потребность населения в доступных средствах постоянно увеличивается. Но если раньше нужно было искать банкомат, чтобы снять сумму с кредитки, то теперь с нее можно отправлять деньги на рублевую дебетовую или зарплатную карту. Перечислять средства можно по номеру карты или по номеру телефона.

Клиенты Сбербанка часто сталкиваются с ситуацией, когда необходимо зачислить деньги с кредитки. Например, нужно срочно отправить некоторую сумму знакомому или родственнику. Наиболее часто клиенты сожалели, что нельзя перечислить средства с кредитки в следующих случаях:

- наличные закончились, а на дебетовом счете тоже нет средств;

- есть наличные, но поблизости нет банкомата, работающего на внесение. Временем на поиски подходящего банкомата и на дорогу к нему вы не располагаете;

- вам срочно необходимо внести деньги на личную дебетовую карту, а наличных у вас нет.

Раньше у клиентов был один выход – снимать деньги с кредитки и тут же, не отходя от банкомата, вносить их на дебетовый пластик. Это не всегда удобно, поскольку на внесение средств работают не все банкоматы. Кроме того, процедура требует времени, создает лишние очереди и увеличивает нагрузку на банкомат.

Новый сервис необходим Сбербанку для того, чтобы привести линейку услуг в соответствие с современными требованиями финансового рынка. Это позволит банку увеличить количество желающих воспользоваться кредитным лимитом, а также отследить использование заемных средств. Вероятнее всего, клиенты будут единовременно перечислять со счета кредитки крупную сумму и расходовать ее, вместо того, чтобы снимать или переводить средства ежедневно малыми частями. Кроме того, введение подобной услуги позволит банку значительно снизить расходы на обслуживание банкоматов, поскольку значительная часть населения пользуется ими только ради снятия средств с кредитки и внесения их на дебетовый пластик.

Эксперты считают, что массовый спрос на новые услуги может возникнуть только при отсутствии комиссии и льготной процентной ставке. Владельцы кредиток, в отношении которых действует льготный период, будут использовать возможность перевода кредитных средств только в крайнем случае. Однако по истечении льготного периода востребованность услуги может заметно возрасти, особенно если отправка денег осуществляется в другой регион. Если клиент совершает перевод с кредитной карты Сбербанка на дебетовую карту Сбербанка, комиссия составляет 3% (но не менее 390 рублей), как и за снятие наличных, независимо от того, в какой населенный пункт перечисляются средства. Раньше с клиента удерживались проценты при снятии наличных и 1% при отправке денег в другой регион.

Однако у нового сервиса есть и вполне серьезные риски. В первую очередь, речь идет о мошенниках. Если дебетовый лимит, как правило, невелик, то на кредитках он достигает рекордной суммы в 3 000 000 рублей. Другая опасность – при низком уровне финансовой грамотности населения новые возможности приведут к еще большей закредитованности. Возникнет соблазн использования «легких денег» не только для безналичной оплаты услуг, но и для нецелевых трат.

Способы

После того, как система вас идентифицировала, выберите в меню пункт «Переводы и платежи». Откроется окно, в котором нужно будет выбрать кнопку «Между своими счетами и картами», если вы зачисляете средства на личную дебетовую карточку. Затем вам нужно в поле «Счет списания» выбрать счет, с которого будет осуществляться зачисление средств, и счет, на который придут деньги. Введите необходимую сумму и нажмите «Перевести». Выполнение операции нужно подтвердить при помощи кода, отправленного в смс на номер телефона клиента.

При отправке средств с кредитки другому лицу также необходимо для начала пройти авторизацию и выбрать в меню «Переводы и платежи». В открывшемся окне клиент выбирает «Клиенту СберБанка». Далее нужно определиться, как будут перечисляться деньги: по номеру карты или по номеру мобильного телефона, привязанного к ней. Соответственно, нужно указать этот номер. Следующим шагом вы выбираете нужную сумму и счет списания, после чего нажимаете «Перевести». Подтверждение операции также происходит с помощью смс-кода.

Выполнить перевод также можно с помощью мобильного приложения СберБанк Онлайн. Здесь тоже все просто. Зайдите в раздел «Платежи», затем выберите перевод «Между своими счетами» или «Клиенту СберБанка» и в поле «Счёт списания» выберите кредитную карту.

Пока подобный сервис не был доступен, население искало различные способы, как перевести деньги с кредитной карты сбербанка на дебетовую. Наличные снимались с кредитки, после чего их клали на дебетовый пластик. Клиенты пользовались сторонними сервисами и платежными системами (Киви, ЯндексДеньги). При этом средства сначала вносились через интернет-банкинг, а затем зачислялись с электронного кошелька на нужный счет. Помимо сложного механизма, включающего большое количество действий, такой способ был неудобен еще и тем, что комиссия взималась дважды.

Комиссия

У многих клиентов возникает вопрос: «Если я сделаю перевод с кредитной карты на дебетовую, какой процент с меня удержат за проведение этой операции?»

При отправке средств с кредитной карты, вне зависимости от региона, будет взиматься комиссия в размере 3%, но не менее 390 рублей. Это значит, что если вы отправляете сумму до 13000 рублей, то ставка комиссии будет для вас выше. Причем нет разницы – зачисляете ли вы средства с одного своего счета на другой или отправляете деньги другому клиенту Сбербанка.

Беспроцентный период, который для всех кредиток обычно составляет до 50 дней, не распространяется на перевод заемных средств. Данная операция приравнивается к снятию наличных, то есть беспроцентный период прервется. С первого дня после ее проведения будут начисляться проценты. В зависимости от условий обслуживания и тарифа кредитки, процентная ставка колеблется от 19,9 до 27,8%, за исключением тех держателей, которые оформляли кредитки ранее (у них процент может отличаться).

Лимит

Денежный перевод с кредитной карты Сбербанка на карту Сбербанка можно совершить только в пределах определенной суммы. Общая сумма отправленных денежных средств не должна превышать суточный лимит, т. за сутки вы можете перевести до 500 000 рублей. Минимальная сумма перевода – 150 рублей. Денежные средства зачисляются на счет сразу после осуществления перевода.

Выводы

Перевод денег с кредитной карты на дебетовую с финансовой точки зрения – невыгодная операция, поскольку льготный период на нее не распространяется. Кроме того, клиента ждет комиссия за снятие или отправку заемных средств.

Это обусловлено тем, что кредитки изначально выпускаются именно для безналичной оплаты товаров и услуг. Однако в некоторых ситуациях не остается иного выхода, кроме как перечислить кредитные средства на дебетовый пластик. Если у вас есть возможность, пользуйтесь безналичным расчетом. Поэтому вопрос о том, стоит ли переводить деньги с кредитки, владелец карты должен решать сам.

Читать в полной версии

Кредитная карта сегодня — распространенный продукт. Но даже банкиры признают, что далеко не все владельцы кредитных карт знают, как пользоваться кредитками грамотно и извлекать максимум выгоды

На что ориентируются банки, создавая новые кредитные карты, рассказали два спикера: Александр Калинкин, исполнительный директор дивизиона «Кошелек клиента», лидер кластера «Кредитные карты» и Денис Охримович, директор по маркетингу розничного бизнеса Сбербанка.

— Есть стереотип, что кредитная карта — зло, и пользоваться ей нужно только в самом крайнем случае. Это так?

Александр Калинкин: Этот стереотип все еще жив. Просто с каждым годом становится все меньше тех, кто считает, что кредитные карты — это зло. Повышается общий уровень финансовой грамотности: постепенно люди начинают понимать основные принципы пользования кредитной картой, что такое беспроцентный период и как он работает.

Денис Охримович: Перелом в сознании россиян начал происходить еще несколько лет назад. Если раньше кредитная карта воспринималась скорее как кредитный инструмент для совершения крупных покупок, то сейчас мы видим, что с помощью кредитных карт можно делать ежедневные покупки. На сегодняшний в топ-3 категорий товаров, которые россияне оплачивают кредитками, входят покупки в супермаркетах, товары для дома и одежда. Люди предпочитают использовать кредитные карты для обычных, повседневных расходов благодаря тому, что карты становятся доступнее и понятнее. Многие банки стремятся упростить этот продукт и сделать его более доступным для широкой аудитории. Если у вас есть кредитная карта без оплаты за годовое обслуживание, с длинным беспроцентным периодом и комфортным кредитным лимитом, пользование такой картой для ежедневных покупок становится выгоднее, чем пользование дебетовой картой.

— Тогда в чем заключается выгода банка?

: Банк, безусловно, зарабатывает на процентах — не все клиенты успевают гасить долг в течение грейс-периода. Тогда банк заработает на процентах. Кроме того, банк зарабатывает на торговом обороте. Кроме того, при оплате покупок картой торговая точка оплачивает комиссию за эквайринг. Эта комиссия распределяется между банком-эквайером и банком, выпустившим карту. Также банки зарабатывают на комиссии за снятие наличных и за переводы, а некоторые банки все еще берут плату за годовое обслуживание. Но в целом нужно понимать, что перед банками не стоит задача заработать на отдельно взятом продукте. Банку важнее обеспечить широкий выбор таких продуктов, которые максимально закрывали бы потребности клиента. На каких-то продуктах банк заработает больше, а на каких-то не заработает ничего.

— На что клиенту важно обращать внимание при выборе кредитной карты, чтобы не разочароваться впоследствии?

: Я бы посоветовал клиентам обращать внимание на вещи, которые в конечном итоге отразятся на последующих расходах. Это в первую очередь плата за карту, вернее, ее отсутствие, и беспроцентный период. Когда вы видите рекламу, в которой некий банк обещает достаточно длинный беспроцентный период, вы думаете, что все обещанные рекламой дни вы не будете платить проценты за любую покупку, совершенную в этот период. Зачастую это не так, особенно у банков, которые особенно активно продвигают свои кредитные карты с длинным льготным периодом.

Беспроцентный период у них работает так. Вы совершаете покупку, к примеру, 1 января. В отношении нее беспроцентный период действует до 10 апреля. На следующую покупку, которую вы сделаете, например 1 февраля, беспроцентный период действует также от даты первой покупки и будет уже не 100, а 70 дней. А на покупку, совершенную 5 апреля, ваш беспроцентный период будет 5 дней. В отличие от конкурентов, у кредитной СберКарты совершенно понятный и выгодный беспроцентный период. В аналогичной ситуации на все, что купит клиент в январе, у него будет 90 дней, чтобы вернуть деньги без уплаты процентов. На все покупки, сделанные в феврале, у клиента снова будет 90 дней на возврат задолженности.

: Банки предлагают и третий вариант, когда тот же беспроцентный период в 120 дней выглядит по-другому, а клиенту предлагают вернуть потраченное за три месяца без процентов в течение одного месяца. Звучит это привлекательно, но попробуйте вернуть за месяц все, что потратили в течении трех!

Помимо длинного беспроцентного периода, банки насыщают кредитные карты и другими привлекательными для клиента фишками. Например, дают низкую ставку на ограниченный период времени или за выполнение определенных условий, например, за обороты по карте. Сегодня некоторые банки позволяют клиенту переносить дату платежа по карте, подстраивая ее, к примеру, к дате выдачи зарплаты. Иными словами, условия стали заметно привлекательнее, чем были с десяток лет назад, но разобраться в них стало гораздо сложнее.

— Какие ошибки владельцев кредитных карт чаще всего работают в пользу банка?

: Первая ошибка — попасть не в тот банк и выбрать не тот продукт, который нужен клиенту. Например, когда человек гонится за самым длинным беспроцентным периодом, а потом оказывается, что предложенный банком беспроцентный период, несмотря на красивые цифры, работает абсолютно неудобно конкретно для вас.

Вторая частая ситуация — снимать с кредитной карты наличные или делать переводы, на которые, как и на наличные, действует комиссия и повышенная процентная ставка. Не критично, когда такие снятия — разовые случаи, поскольку кредитная карта для многих — «палочка-выручалочка» именно на экстренный случай. Ошибкой можно считать, когда, получив кредитную карту с лимитом в 2–3 зарплаты, человек полностью обналичивает этот лимит. По сути, в этой ситуации клиент пользуется кредитной картой как потребкредитом. Такое часто встречалось на первоначальном этапе появления кредиток. Сейчас люди поступают так реже, но время от времени это происходит. Это ситуация, когда клиент сразу платит комиссию, а банк начинает с первого дня начислять повышенную процентную ставку. Взяв потребительский кредит на ту же сумму, можно было бы потратить заметно меньше. Так, у «Сбера» ставка на потребкредиты составляет сейчас около 9,9%.

Третья ошибка владельцев кредитных карт — выводить наличность на разного рода электронные кошельки с целью дальнейшего их использования для участия в тотализаторах и делать ставки на спорт. Как правило, эти операции тоже не попадают в беспроцентный период и на них тоже начинают начислять проценты. Хорошо, когда ставка единая как на снятие наличных, так и на любые покупки. Другое дело, когда ты пользуешься картой банка с заявленной ставкой на покупки в 23%, думаешь, что совершаешь покупку и делаешь ставку на спорт, а банк оценивает эту ставку как снятие наличных и начинает начислять процент, который существенно выше заявленного и может доходить до 50%.

— Может ли клиент перехитрить банк? Какие лайфхаки есть у продвинутых пользователей?

: Год от года число клиентов, которые понимают, как работает беспроцентный период, растет. Но в пользовании кредиткой есть и другие тонкости. Так, сегодня «золотое правило» пользователя кредитных карт — брать карту, за которую не нужно платить, если ею не пользуешься. Кроме того, важно знать: некоторые банки отказались от платы за обслуживание карты, но при условии, что клиент должен тратить определенную сумму ежемесячно. Это тоже не лучший вариант. В некоторых банках все еще есть ежемесячная комиссия за смс-информирование, которая сопоставима со стоимостью карты. Для тех, кто рассматривает карту как запасной кошелек в наше неспокойное время, эти варианты неприемлемы. В этом случае надо искать карту, которая не будет из тебя вытягивать деньги каждый месяц.

Второй момент — как это ни парадоксально, правильно подобранная кредитная карта позволяет делать накопления и формировать пассивный доход. Например, вы можете откладывать зарплату на накопительный счет или вклад, оплачивая ежедневные покупки по кредитке, что в конце года принесет вам неплохие проценты со вклада. Или покупать вещи на распродажах и по большим скидкам сразу же по кредитной карте, не дожидаясь прихода зарплаты. Или не копить несколько месяцев на большую покупку, сделать ее по кредитке и начать пользоваться, улучшив свое качество жизни уже сейчас. Длинный беспроцентный период позволяет делать это все, пользуясь деньгами банка бесплатно.

: Ни один банк не будет делать продукт «в убыток». Мы четко рассчитываем экономику каждого предложения. В первую очередь, банку выгодно, когда клиент активно пользуется картой. Когда более «дорогой» продукт лежит у клиента в столе, банку это не приносит выгоды. Иными словами, банку выгоднее заработать чуть меньше на каждом клиенте, который заинтересуется усовершенствованным продуктом, чем не заработать ничего. Поэтому здесь идет речь о ситуации, когда выгода банка — в увеличении активных клиентов, пусть и за счет снижения собственной комиссии в каждом отдельном случае.

— Сейчас многие стараются иметь в кошельке несколько кредитных карт. Есть ли в этом смысл? Можно ли одновременно иметь две карты «Сбера»?

: Некоторым кажется, что несколько кредитных карт — это такой лайфхак, который позволяет «обхитрить систему», снимать с одной кредитки и перекладывать на другую. Но, во-первых, у человека в любом случае формируется долг перед банком в самом начале, а во-вторых, так можно обхитрить самого себя: разные даты платежа, разный подход к подсчету беспроцентного периода у банков — все это нужно держать в голове, выше риск что-то забыть, уйти в просрочку или вылететь за пределы беспроцентного периода. В «Сбере» есть условие — одна кредитная карта на одного клиента. Мы считаем, что две и более кредитки усложняют клиентский путь: выше шанс получить негативный опыт, попав в серьезную просрочку.

— О каких еще возможностях кредитных карт пока не догадываются клиенты, но над ними уже работают банки?

: Высокая конкуренция на этом рынке привела к тому, что пока мы не видим смысла конкурировать, меняя беспроцентный период или процентную ставку. Скорее, банки будут работать над тем, чтобы наполнить свои кредитки максимальным количеством бонусов. В частности, как крупный банк, работающий над созданием своей экосистемы, «Сбер» нацелен максимально интегрировать свою кредитную СберКарту во все сервисы экосистемы и обеспечивать таким образом дополнительные выгоды клиенту в рамках этой экосистемы. С нашей картой можно прийти в любой магазин и купить стиральную машину. А можно купить ту же машинку в «СберМегаМаркете», получить за это бонусы, пониженную ставку по кредитной карте на эту покупку или уложиться в беспроцентный период и, по сути, купить эту машинку в рассрочку, не переплачивая ни рубля.

Новые комиссии за валюту

В мае население продолжало приносить в банки валюту. Как следует из данных ЦБ, остатки на валютных счетах населения росли активнее рублевых (+$2,2 млрд, или 159 млрд руб. в рублевом эквиваленте). Вероятно, рост был связан с «конвертацией рублевых средств на фоне существенного укрепления рубля к доллару и евро, а также со снижением ставок по рублевым вкладам», отмечал регулятор. Так, в третьей декаде июня максимальная средняя ставка по депозитам в крупнейших банках опустилась ниже докризисного уровня — до 7,72%.

Условия по долларовым вкладам российских банков

Рост валютных пассивов сейчас играет не в пользу банков. Это дополнительные риски, поскольку «для балансирования валютной позиции они должны покупать валюту и размещать ее, рискуя столкнуться с заморозкой при расширении санкций», пояснял ЦБ. Именно поэтому банки могут и вовсе отказываться от предложения клиентам валютных продуктов, «хотя некоторые действуют слишком радикально, устанавливая повышенные комиссии по существующим счетам».

С июня—июля клиентам ряда крупных банков придется доплачивать банку за хранение валюты (доллара, евро и др. Подобные комиссии есть, например, в Райффайзенбанке, Росбанке, Тинькофф-банке, «Уралсибе», Экспобанке. При этом в последнем подчеркнули, что в соответствии с рекомендациями ЦБ комиссии за обслуживание действующих валютных счетов физлиц вводиться не будут. В Сбербанке для физических лиц подобную комиссию вводить не собираются как минимум до конца этого года, обещал ранее его глава Герман Греф.

В марте 2022 года ряд банков предлагал клиентам до 10% годовых по трехмесячным депозитам в долларах США, вспоминает независимый эксперт Андрей Бархота. Однако сейчас многое изменилось. «Конвертация валюты в рубли и открытие соответствующих вкладов или накопительных счетов вряд ли можно считать выгодным решением. Во-первых, сегодня средние ставки по рублевым депозитам находятся на уровне 7,5-8,7%. Во-вторых, конвертация валюты в рубли по сегодняшнему курсу представляется убыточной операцией из-за сильной ревальвации рубля на фоне падения импорта»,— считает он. Один из вариантов сохранения валюты — снятие ее со счета банка, который ввел комиссию и открытие 3–6-месячного вклада в банке, который такую комиссию не ввел и не сможет ввести по причине вероятного масштабного оттока клиентов, советует Андрей Бархота. В части вкладов в долларах США можно найти вклады под 4% годовых — например, краткосрочный валютный вклад в ВТБ. Однако к текущему моменту уже большинство банков опустили ставки по валютным депозитам ниже 1%. В четвертом квартале 2022 года курс доллара может нормализоваться в сторону 62-72 руб. за доллар, считает Андрей Бархота. «В результате можно сохранить валюту и получить двузначную доходность за счет курсовой разницы»,— заключает он.

Комиссия за обслуживание валютного счета

Но не все банки будут вводить комиссию за обслуживание валютных счетов, считает главный экономист «ПФ Капитал» Евгений Надоршин. Поэтому клиентам имеет смысл просто перевести средства в банки, которые пока еще толерантны к валюте. Но следует помнить, что, согласно временному порядку, который ввел ЦБ до 9 сентября, получить наличными валюту с нового счета будет невозможно. «Несмотря на все разговоры о токсичности доллара, американская валюта по-прежнему высоко востребована, и не только у населения»,— говорит эксперт. Это же касается и евро. Актуальность этих валют останется высокой для внутреннего рынка и, как результат, востребована многими посредниками, в том числе банками, поясняет он: «Для отдельных банков доллар и евро действительно стали токсичными, но все же не для многих». «Возможно, клиентам придется переносить деньги из банка в банк больше одного раза,— добавляет Евгений Надоршин. — Поскольку процесс санкционных ограничений еще не завершен и есть риск попадания в черные списки новых кредитных организаций». Однако, по его словам, пока неясно, какие из банков продолжат активно работать с валютой клиентов и на какой объем их хватит. Остается еще вариант перевода средств на свой счет в иностранном банке. C 1 июля ЦБ разрешил переводить из России за рубеж до $1 млн в месяц (прежде лимит был $150 тыс.

Сто тысяч в месяц бесплатно

Один из самых простых и быстрых способов перевести деньги бесплатно, даже если у получателя другой банк,— через систему быстрых платежей. Лимит на переводы без комиссии там составляет 100 тыс. руб. в месяц. За все, что выше этого,— комиссия не более 0,5% от суммы перевода, но до 1,5 тыс. руб. за перевод.

Чтобы пользоваться СБП, главное, чтобы банк отправителя и банк получателя были подключены к системе. К ней сейчас подключены свыше 200 банков, включая Сбербанк и других крупнейших игроков. Для трансакции вам нужно будет знать только мобильный номер получателя и название банка, которым он пользуется. Чтобы начать пользоваться СБП, необходимо проверить, что и у отправителя, и у получателя изменены настройки в мобильных банковских приложениях. Для этого нужно зайти в мобильное приложение своего банка и подключить входящие и исходящие переводы (эта опция позволит принимать и отправлять деньги по СБП). Сбербанк долгое время ругали клиенты за то, что тот якобы «спрятал» в своем приложении функцию СБП. На самом деле подключить услугу просто: нужно зайти в свой профиль в приложении Сбербанка, нажав на иконку в левом углу вверху, далее перейти в настройки, кликнув по значку шестеренки в верхнем правом углу, где уже в самом низу будет система быстрых платежей. Нужно включить исходящие и входящие переводы. После подключения услуги сделать перевод через приложение Сбербанка можно в разделе «платежи», где вверху будет иконка СБП. Для перевода достаточно указать сумму и мобильный номер, выбрав банк получателя.

Банки фиксируют рост популярности переводов по СБП. Как указали «Деньгам» в Сбербанке, среди их клиентов самый популярный способ перевода — перевод по номеру телефона. На него приходится почти 85% всех переводов. В Альфа-банке уверили «Деньги», что всем клиентам рассказывают про бесплатную систему СБП. В МКБ отмечают увеличение доли переводов с использованием этой системы. «Число клиентов МКБ, совершивших переводы через СБП, за прошлый год увеличилось в пять раз и в 2022-м растет от месяца к месяцу»,— говорят в банке.

Крупные суммы экономнее переводить внутри одного банка: как правило, комиссию за них банки не берут.

Если все же вы не вписались в лимиты и возникла необходимость снять наличные, чтобы положить их на счет в другой банк, то следует помнить, что для крупных сумм может потребоваться предварительный заказ наличных, а в банкоматах могут быть комиссии за снятие средств с карт сторонних банков.

Мобильный банк для SMS-команд

Мобильный банк от Сбербанка помогает клиентам с помощью телефона получать актуальную информацию о своих счетах, оплачивать услуги и осуществлять переводы. Для этого используется номер 900. На него отправляются все необходимые команды и с него же приходят информационные сообщения.

Как самому выполнить переводы и платежи

В Мобильном банке клиенты Сбербанка могут выполнять переводы, вносить платежи по кредитам, оплачивать услуги ЖКХ, интернет и связь.

Оплата своего телефона

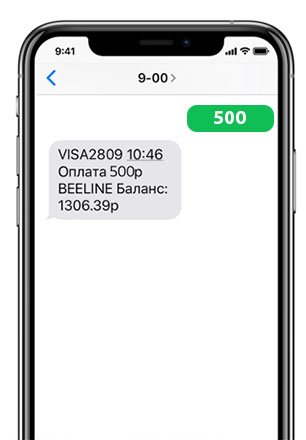

Пополнить баланс своего телефона в Мобильном банке легко. Для этого достаточно отправить на номер 900 только сумму в валюте счета. Например, если вы отправите число 300, то на баланс номера, который подключен к Мобильному банку, поступит 300 рублей.

Если у вас несколько карт в Сбербанке, для выбора нужной для операции достаточно добавить 4 последние цифры номера карты. В таком случае сообщение выглядеть так:

Подобным способом пополнить баланс своего телефона можно на сумму от 10 до 3000 рублей в сутки.

Оплата чужого телефона

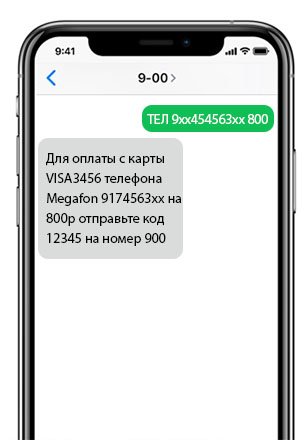

Чтобы пополнить счет другого телефона, понадобится более сложная команда. Для этого добавьте слово ТЕЛ и номер телефона без восьмерки, а далее укажите сумму платежа. Пример:

ТЕЛ 9191234567 300

Аналогично с переводом на свой номер действует перевод на чужой номер с конкретной карты Сбербанка. Для этого к указанной выше комбинации добавьте последние 4 номера карты. Пример:

ТЕЛ 9191234567 300 123

В современных смартфонах для упрощения работы с сообщениями подобные конструкции можно сохранять в шаблоны. Так вы сможете не набирать каждый раз номер и сумму, а одним нажатием отправить деньги на нужный номер.

Помимо слова ТЕЛ можно использоватьОПЛАТА, OPLATA, ПЛАТЕЖ, ПЛАТЁЖ, PLATEZH, PLATEZ, ПОПОЛНЕНИЕ, POPOLNENIE, ОПЛАТИ, OPLATI, ПЛАТИ, PLATI, PAY, POPOLNIT, ПОПОЛНИ, POPOLNI, TEL, ТЕЛЕФОН, TELEPHONE, TELEFONE, TELEFON, PHONE, FONE.

Защита от мошенничества

Если вы уже сталкивались с мошенниками или хотите в дальнейшем защитить себя и свои деньги от них, то Сбербанк позволяет обезопасить средства, отключив «быстрые платежи». Для этого отправьте на номер 900 текст NULL или НОЛЬ после чего никто не сможет пополнить баланс другого номера при помощи указанных выше команд с вашего телефона.

Перевод на карту по номеру телефона

Через Мобильный банк вы можете перевести деньги с карты на карту по номеру телефона, номеру карты, по реквизитам счета или по коду партнера Сбербанка.

Чтобы перевести деньги по номеру телефона держателя карты Сбербанка, введите слово ПЕРЕВОД, ПЕРЕВЕСТИ или аналогичные на латинице, номер телефона и сумму перевода в валюте счета. Пример сообщения:

ПЕРЕВЕСТИ 9191234567 300

В ответ вам придет SMS с кодом подтверждения и именем и отчеством получателя перевода. Проверьте, правильно ли указаны данные, если все верно, то отправьте код на номер 900 для подтверждения операции.

Если вам необходимо перевести деньги с конкретной карты , то для этого добавьте четыре последних цифры номера после слова ПЕРЕВОД. Пример:

ПЕРЕВОД 1234 9191234567 900

Помните, что через Мобильный банк по номеру телефона можно переводить не более 8 000 рублей в день.

Для оплаты услуг организаций-партнеров банка необходимо найти код услуги на официальной странице с перечнем. В сообщении укажите код получателя, ваш лицевой счет в организации, идентификационный номер или номер договора, через пробел сумму платежа, а затем через пробел номер карты, с которой нужно совершить операцию, если их у вас несколько. Пример сообщения:

МТС 9191234567 1500 13

Для переводов организации установлен суточный лимит – 10 000 рублей.

Также в Мобильном банке можно выполнять биллинговые платежи. Для этого укажите код организации, в которую нужно совершить перевод, через пробел — реквизиты платежа, через пробел — цифру месяца, за который производится оплата (если нужно), и, если у вас несколько карт, то после пробела укажите последние 4 цифры номера карты. Получится следующее:

ЕИРЦ+ 1234567890 8 1234

После отправки вам придет SMS с кодом, который нужно отправить на номер 900 для подтверждения операции.

Подобным способом можно внести и платеж по кредиту. Для этого в сообщении напишите команду КРЕДИТ или KREDIT, через пробел укажите 20-значный номер кредитного счета, размер платежа и, при необходимости, номер карты. В результате получится сообщение следующего вида:

КРЕДИТ 12345678900987654321 1300 1234

Точно так же можно перевести средства на счет благотворительного фонда Подари жизнь. Отправьте кодовое слово ПОДАРИЖИЗНЬ или GRANTLIFE, сумму платежа и, при необходимости, номер карты.

Рекомендуемые кредитные карты

до 1 000 000 ₽ до 1 000 000 ₽

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: MasterСard Standard, Visa Classic, Мир Классическая

- Льготный период: дней

- Кредитный лимит: до 1 000 000 ₽до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Процентная ставка: от %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Лучший льготный период

10 000 ₽ – 1 000 000 ₽ до 1 000 000 ₽

990 ₽ со второго года

- Тип: MasterСard Classic/Gold/Platinum, Visa Gold/Platinum/Classic

- Льготный период: дней

- Кредитный лимит: от 10 000 ₽ до 1 000 000 ₽до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: 990 ₽

- Процентная ставка: от %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: Visa, MasterСard, Мир Классическая

- Льготный период: дней

- Кредитный лимит: до 1 000 000 ₽до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Процентная ставка: от %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: нет

до 700 000 ₽ до 700 000 ₽

990 ₽ за первый год

- Тип: Мир

- Льготный период: дней

- Кредитный лимит: до 700 000 ₽до 700 000 ₽

- Обслуживание в первый год: 990 ₽

- Обслуживание со второго года: 990 ₽

- Процентная ставка: от %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 12 месяцев

до 149 ₽ в месяц в первый год

Бесплатное снятие наличных

- Тип: Мир, MasterСard World

- Льготный период: дней

- Кредитный лимит: до 1 000 000 ₽до 1 000 000 ₽

- Обслуживание в первый год: до 149 ₽ в месяц

- Обслуживание со второго года: до 149 ₽ в месяц

- Процентная ставка: от %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 3 дней

- Период рассрочки: нет

Переводы стали платными

С 1 июля Сбербанк сделал платным вывод средств с карт через приложения и сайты других банков и организаций. Комиссия взимается с любой суммы и составит 1,25%, но не менее 30 руб. и не более 150 руб. , для валюты сборы могут составить $/€1–3. Это так называемая комиссия за «стягивание» средств. Например, вы получаете на карту Сбербанка зарплату, но регулярно выводите деньги и расходуете средства с карты другого банка (скорее всего, вы выбрали его из-за размера кешбэка или других дополнительных привилегий и опций). Так, после поступления денег вы заходите в приложение вашего банка и выбираете опцию «пополнить карту» с карты Сбербанка. В этом случае комиссия может стать неприятным сюрпризом уже постфактум, ведь предупреждения о комиссии клиент не увидит, поскольку оплату за исходящий перевод берет Сбербанк, а пополняет клиент счет через приложение своего второго банка. Но если перевод будет оформляться через приложение Сбербанка, то клиент увидит рассчитанную комиссию. При этом бесплатные варианты перевода остаются. Один из них — переводы клиентам Сбербанка внутри приложения — банк обещает осуществлять на прежних условиях. Так, сейчас в месяц без комиссии можно переводить до 50 тыс. руб.

Две с половиной карты на человека

На начало апреля 2022 года, согласно данным ЦБ, в России было выпущено свыше 347,1 млн платежных карт. Таким образом, сейчас на одного россиянина приходится 2,4 банковской карты. Доля взрослого населения, имеющего возможность в течение 15 минут совершить перевод с помощью мобильного телефона, еще в прошлом году составляла 75,8%, свидетельствуют результаты опроса ЦБ. В среднем же услуга перевода денежных средств для зачисления на счет другого физического лица стоила 182 руб. на начало 2021 года, свидетельствуют данные Росстата.

Гендиректор Frank RG Юрий Грибанов полагает, что таким образом Сбербанк хочет мотивировать клиентов сохранять свои деньги в периметре банка и его экосистемы. И в этом смысле комиссия решает две задачи, поясняет он: во-первых, это возможность заработать дополнительный комиссионный доход, ведь сейчас в условиях кризиса и санкций банки несут убытки. С учетом масштаба Сбербанка новая комиссия может принести ему неплохой доход, который поддержит финансовый результат банка по году, считает он. С другой стороны, комиссии призваны стимулировать клиентов, которые получают на карту Сбербанка зарплату и социальные выплаты, в том числе пенсию, расходовать получаемые деньги именно картой Сбербанка, а не выводить их в другие банки.

Долгое время вывод средств через сторонние приложения оставался бесплатным, указывают в Сбербанке. «Устанавливая комиссию за вывод средств со своих карт, Сбербанк следует за рыночными тенденциями. Это общебанковская практика»,— отметили в банке. Действительно, к примеру, ВТБ берет 1% от суммы (минимум — 50 руб. ), Альфа-банк —1,95% от суммы перевода (минимум — 30 руб. ), Райффайзенбанк — 1,5% (не менее 50 руб. , или $/€1,5), ПСБ — 1,5% от суммы (минимум — 30 руб. ), ГПБ — 1,5% (минимум — 50 руб. Комиссия есть в МКБ, Почта-банке и других кредитных организациях. «Любой банк заинтересован в том, чтобы клиент совершал операции в мобильном приложении или оплачивал покупки с карты банка»,— поясняют в Почта-банке.

Размер комиссии за переводы по номеру карты в другие банки, % от суммы перевода

У Сбербанка большое количество клиентов на зарплатном проекте, в том числе госслужащих, отмечает Юрий Грибанов. Есть несколько вариантов избежать комиссий при переводе средств в другой банк: переводы по номеру телефона в системе быстрых платежей (СБП), через снятие наличных, а можно просто сменить зарплатный банк на тот, с которого идут основные расходы. Однако у подобных операций есть и свои лимиты.

Список популярных запросов в Сбербанк по SMS на номер 900

Чтобы начать пользоваться Мобильным банком и его SMS-командами, нужно проверить подключен ли он. Для этого отправьте сообщение с текстом СПРАВКА на номер 900. В ответ вам придет сообщение примерно следующего содержания:

Список подключенных карт:

где буквенное обозначение – это тип карты, цифры – это последние четыре цифры номера карты, а слово в скобках – это статус:

- (ON) – услуга активна

- (OFF) – услуга заблокирована

- (NEOPLATA) – услуга неоплачена, из-за чего заблокирована

Здесь и далее 1234 будет обозначать 4 последних цифры номера карты.

Если услуга не подключена, то активировать ее можно любым удобным способом:

- По телефону

- В отделении банка

- В банкомате

Более детально о подключении Мобильного банка и его тарифах мы рассказываем в этой статье.

Чтобы пользоваться Мобильным банком, не обязательно заучивать все возможные команды. Достаточно понимать принцип, по которому они формируются. Также учтите, что одну и ту же команду можно записать несколькими способами. Например, для команды СПРАВКА есть несколько вариаций написания: SPRAVKA, INFO, INFORMATION, ИНФО. При необходимости вы всегда можете обратиться к справочнику команд на сайте банка.

Запрос баланса

Одна из самых популярных команд у пользователей сервиса – запрос баланса. С помощью нее вы можете в любое время узнать, сколько у вас средств на счету, чтобы спланировать возможные покупки или защититься от мошенников. В Мобильном банке команда запроса баланса следующая: БАЛАНС, ОСТАТОК, BALANS, OSTATOK, BALANCE или код 01:

Ответное сообщение с номера 900 будет выглядеть так:

VISA 1234 доступно:

50000. 00 руб.

Для покупок: 50000. 00 руб.

Для наличных: 50000. 00 руб.

где «VISA 1234» – это тип карты и 4 последних цифры номера, «доступно: 50000. 00 руб. » — сумма средств с учетом кредитных и овердрафта на счету в указанной валюте. «Для покупок: 50000. 00 руб. » — это доступная сумма кредитного лимита, которую вы можете в течение расчетного месяца потратить на покупки безналичным способом «Для наличных: 50000. 00 руб. » — это сумма, которую вы можете снять в банкоматах в течение расчетного месяца.

Информация по карточкам

При помощи SMS-команды вы сможете узнать, у каких карт уже подключен Мобильный банк, а у каких он заблокирован за неуплату. Для этого достаточно лишь выполнить запрос СПРАВКА, ИНФО, INFO, INFORMATION, SPRAVKA или 06. В ответном сообщении вы увидите информацию о статусе подключения Мобильного банка у ваших карт Сбербанка.

Выписка, блокировка и разблокировка

Для клиентов, интересующихся историей последних операций, доступен запрос по одному из слов: ИСТОРИЯ, ВЫПИСКА, ISTORIA, VYPISKA или 02. К команде добавьте через пробел четыре последних цифры номера карты, чтобы получился следующий текст:

В ответ вам придет SMS, в котором будет следующая информация:

Мини-выписка по карте VISA 1234:

20 – 30000. 00 руб.

20 – 1500. 00 руб.

20 – 350. 00 руб.

Доступно: 31450. 00 руб.

Где «VISA 1234» — это тип карты и четыре последних цифры номера. Далее приводятся последние 10 операций, совершенных по карте, у которых прописывается тип, дата и сумма в валюте счета. «Доступно: 31450. 00 руб. » — это сумма средств с учетом кредитных или овердрафта на счете на момент запроса.

Если вы хотите приостановить действие Мобильного банка, то отправьте сообщение со следующим текстом БЛОКИРОВКАУСЛУГИ 1234. Также подойдет текст BLOKIROVKAUSLUGI или код 05. Чтобы активировать услугу после блокировки отправьте сообщение с текстом РАЗБЛОКИРОВКАУСЛУГ 1234.

Помните, что блокировка Мобильного банка не отключает его полностью. Например, при блокировке на тарифе «Полный» вам перестанут приходить оповещения об операциях, но комиссия за услугу все равно будет списываться.

В ответ вам придет SMS примерно следующего содержания:

Отправьте код 123456 на номер 900 для блокировки карты VISA 1234

Код из полученного сообщения необходимо отправить на номер 900, чтобы подтвердить блокировку. При окончании блокировки вам придет SMS, в котором будет указано, что карта успешно заблокирована.

Если блокировка была произведена из Мобильного банка, то разблокировать такую карту самостоятельно невозможно в целях безопасности. При необходимости снять блокировку обращайтесь в ближайшее отделение Сбербанка.