- Как компенсировать работникам использование личных телефонов и мобильной связи

- Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

- Как оформить и компенсировать работникам расходы на мобильную связь

- Работник использует свой телефон, сим-карту и тариф

- Работодатель предоставляет сотруднику сим-карту с корпоративным тарифом

- Добавление условий о мобильной связи в трудовой договор

- Мобильная связь как составная часть затрат

- Подтверждение расходов на мобильную связь

- Детализация звонков

- Налогообложение компенсаций за мобильную связь

- Бухгалтерский и налоговый учет компенсаций за мобильную связь

- Бухгалтерский учет расходов на мобильную связь

- Налоговый учет расходов на мобильную связь

- Документы в налоговом учете

- Приказ о расходах на мобильную связь

- Нужен ли лимит расходов на использование сотовой связи

- Если компания работает с убытками

- Варианты работы с мобильными телефонами и картами

- Если работник использует личный телефон

- ПРИМЕР. КОМПЕНСИРУЕМ РАЗГОВОРЫ С ЛИЧНЫХ ТЕЛЕФОНОВ

- Документальное подтверждение разовых переговоров

- Законодательная база

- Допустимые варианты использования корпоративных сим-карт

- Корпоративная связь в личных целях

- НДФЛ при выплате компенсаций за мобильную связь

- Использование служебного телефона в личных целях

- Выбор читателей

- Может ли работодатель требовать от работника отвечать на звонки работодателя на его личный мобильный телефон в рабочее время, если эти звонки производятся в целях контроля рабочего процесса и местонахождения работника?

- Как работодателю подготовить отчётность в СФР и ИФНС в 2023 году

- Получите бесплатно 62 страницы экспертного контента!

- Использование личного автомобиля в служебных целях

- Какие документы нужны

- Как учесть в расходах

- Как ещё можно оформить компенсацию

- Служебные переговоры с личного телефона

- Перерасход денег, выданных под отчёт

- Расходы в служебных командировках

- Использование личного имущества на удалёнке

- Моё дело Бюро

Как компенсировать работникам использование личных телефонов и мобильной связи

Разберем, как произвести компенсацию работникам за использование их личных телефонов и мобильной связи, как отразить это в бухгалтерском учете и нужно ли удерживать с этой выплаты НДФЛ и начислять страховые взносы.

Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

Да, если соблюдаются следующие условия (ст. 188 ТК):

- Работник осуществляет звонки со своего личного телефона и (или) со своей сим-карты.

- Работник пользуется своим личным имуществом для выполнения должностных обязанностей.

Если указанные условия соблюдаются, работодатель может выплатить сотруднику компенсацию за:

- Затраты на мобильную связь.

- Использование личного телефона.

Вместо выплаты компенсации, работодатель может обеспечить сотрудника корпоративным телефоном или сим-картой с корпоративным тарифом. В этом случае расходы на мобильную связь непосредственно несет работодатель.

Как оформить и компенсировать работникам расходы на мобильную связь

Порядок оформления и компенсации зависит от того, использует ли работник свое личное имущество или это имущество предоставляет ему работодатель.

Работник использует свой телефон, сим-карту и тариф

Для компенсации затрат работнику, который использует свой телефон и сим-карту с личным тарифом, работодателю следует:

- Оформить приказ о предоставлении компенсации за мобильную связь.

- Указать в приказе перечень должностей и лимит расходов.

Компенсация является частью заработной платы, поэтому эти условия необходимо прописать в трудовом договоре или допсоглашении. Также можно составить отдельный документ о правилах использования мобильной связи.

Работодатель предоставляет сотруднику сим-карту с корпоративным тарифом

Для компенсации в этом случае, работодатель должен:

- Оформить документ о предоставлении компенсации.

- Прописать лимиты расходов на каждую должность.

Специалисты СберРешений помогут разобраться в оформлении и выплате компенсации за использование мобильной связи. Доверьте учет профессионалам!

Добавление условий о мобильной связи в трудовой договор

Для того чтобы корректно учитывать расходы на мобильную связь сотрудников, необходимо включить соответствующие условия в трудовой договор. Это позволит описать порядок компенсации затрат на связь, использование корпоративных телефонов и сим-карт.

Мобильная связь как составная часть затрат

Расходы на мобильную связь сотрудников могут быть включены в общие затраты компании для расчета налогов, таких как налог на прибыль и упрощенный налог. Важно иметь документы, подтверждающие эти расходы, чтобы избежать проблем с налоговыми органами.

Подтверждение расходов на мобильную связь

Для подтверждения расходов на мобильную связь необходимо иметь документацию, такую как счета за услуги связи, договоры на оказание услуг и детализацию звонков. Эти документы должны быть оформлены корректно и содержать необходимую информацию для налогового учета.

Детализация звонков

Вопрос о необходимости детализации звонков остается спорным. Налоговики могут требовать детализацию для подтверждения служебного характера звонков, однако суды указывают на то, что детализация не всегда обязательна. Для удобства, можно использовать альтернативные методы учета расходов на связь.

Налогообложение компенсаций за мобильную связь

Компенсации за мобильную связь не облагаются НДФЛ и страховыми взносами, если они осуществляются в рамках трудовой деятельности. В случае компенсации личных звонков, возможно обложение НДФЛ и страховыми взносами. Важно соблюдать налоговое законодательство при начислении компенсаций.

| Тип документа | Описание |

|---|---|

| Счет за услуги | Подтверждение оплаты мобильной связи |

| Договор на оказание услуг | Условия предоставления мобильной связи |

| Детализация звонков | Подробная информация о затратах на звонки |

| Положение о мобильной связи | Условия использования связи сотрудниками компании |

| Трудовой договор | Условия компенсации расходов на мобильную связь |

Бухгалтерский и налоговый учет компенсаций за мобильную связь

Доверьте ведение бухгалтерского и налогового учета специалистам СберРешений и вам не придется разбираться во всех тонкостях назначения компенсаций, в том числе за использование мобильной связи.

Если работодатель предоставляет сотруднику безлимитный тариф, то компенсация освобождается от налогообложения в полном объеме.

Бухгалтерский учет расходов на мобильную связь

В бухгалтерском учете расходы на выплату компенсации за использование мобильной связи отражаются следующим образом:

- Начислена компенсация за использование мобильной связи

- Выплачена компенсация за использование мобильной связи

Получите три месяца сервиса Моя Бухгалтерия Аутсорсинг и квартальный отчет — за 1 ₽

Налоговый учет расходов на мобильную связь

Организации на УСН могут включить расходы на услуги связи в состав расходов в целях применения упрощенной системы налогообложения.

Статья 252 НК РФ требует, чтобы все расходы были экономически обоснованы и документально подтверждены.

Документы в налоговом учете

Налоговое законодательство не содержит специального перечня документов, подтверждающих производственный характер расходов на оплату услуг сотовой связи.

Приказ о расходах на мобильную связь

В компании должен быть издан приказ, утверждающий перечень должностных лиц, имеющих право на использование мобильных телефонов и услуг сотовой связи. Использование телефона должно соответствовать обязанностям работника.

Соблюдение всех моментов и деталей и правильное отнесение расходов в налоговом и бухгалтерском учете являются ключевыми для корректного учета компенсаций за использование мобильной связи.

Нужен ли лимит расходов на использование сотовой связи

Законодательство этого не требует. Но, введение лимита для работников, будет полезным с точки зрения финансовой дисциплины и экономии средств, если к телефонам не приобретен безлимитный тариф.

Безлимитные тарифы, которые представляют операторы сотовой связи, — это наиболее выгодное решение. Налоговики не находят никаких противопоказаний для принятия таких расходов при условии, что они будут связаны с производством (письмо Минфина России от 23.06.2011 № 03-03-06/1/378).

Если у вас установлен лимит, о возмещении расходов сверх лимита, читайте здесь.

Если компания работает с убытками

Убыток в компании не лишает ее права на использование сотовой связи (постановление ФАС Московского округа от 04.12.2007 № КА-А40/12410-07).

Варианты работы с мобильными телефонами и картами

Компании по-разному формируют свою политику в части использования сотовой связи работниками в интересах компании.

Во всех вариантах, важно, на кого именно оформлена сим карта. Если она принадлежит компании, у нее есть договор с оператором мобильной связи, счета выставляются на имя компании, и ей же оплачиваются. В таком случае, нет проблем с документальным подтверждением расходов на телефонные переговоры.

Если работник использует личный телефон

Сейчас редко компании приобретают мобильные телефоны для работников. Обеим сторонам удобнее, когда у работника свой личный телефонный аппарат, по которому он ведет разговоры в интересах бизнеса, а предприятие лишь компенсирует ему расходы на связь.

В таком случае, компенсацию за использование личного мобильного нужно предусмотреть локальными нормативными актами компании и включить в трудовой договор.

При необходимости можно установить лимит компенсации расходов в месяц.

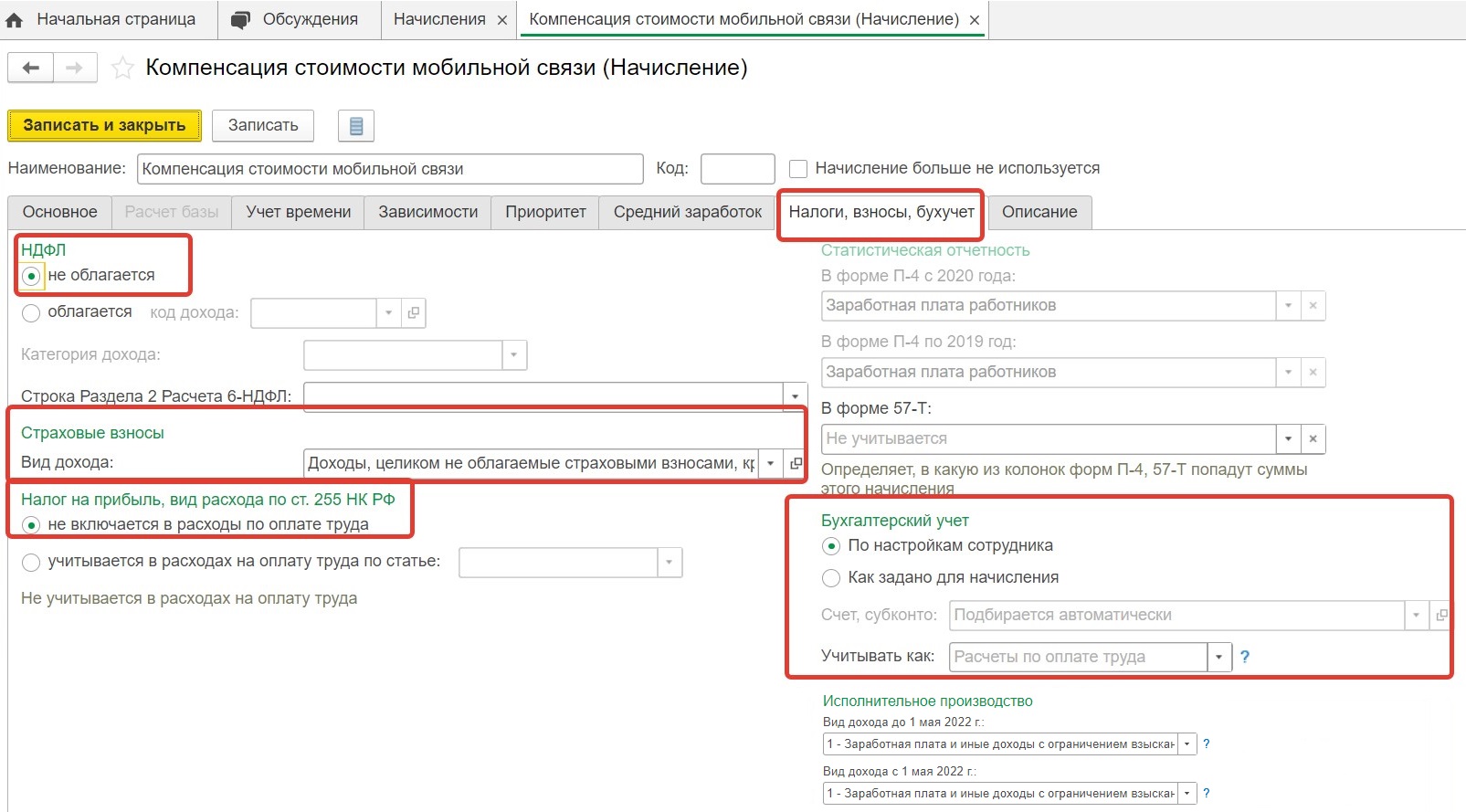

Такие компенсации уменьшают налогооблагаемую базу по прибыли, не облагаются НДФЛ (п. 3 ст. 217 НК РФ) и страховыми взносами (абз. 10 подп. 2 п. 1 ст. 422 НК РФ).

ПРИМЕР. КОМПЕНСИРУЕМ РАЗГОВОРЫ С ЛИЧНЫХ ТЕЛЕФОНОВ

В ООО К есть приказ о компенсации работникам расходов на ведение служебных переговоров с личных сотовых телефонов и соответствующие пункты внесены в трудовой договор.

Общая сумма данных компенсаций всем работникам в отчетном периоде составляет 55 000 руб.

В учете сумма компенсаций отражалась так:

ДЕБЕТ 26 Общехозяйственные расходы

КРЕДИТ 73 Расчеты с персоналом по прочим операциям — 55 000 руб. – начислена сумма, подлежащая компенсации работникам за служебные переговоры.

ДЕБЕТ 73 Расчеты с персоналом по прочим операциям

КРЕДИТ 50 Касса, 51 Расчетный счет — 55 000 руб. – суммы компенсации перечислены (выплачены через кассу) работникам.

Документальное подтверждение разовых переговоров

Если компания компенсирует работнику расходы, что называется по факту либо при определенных условиях, когда размер компенсации нужно рассчитывать, потребуются документы. Можно использовать счета.

Перечень сведений, который должен входить в счет, выставленный оператором сотовой связи указан в п.1 постановления Правительства РФ от 09.12.2014 г.:

К счету, как правило, дается детализация или ее можно запросить.

Если счетов нет, компания вправе учитывать ежемесячную оплату за услуги связи на основании заключенного договора и собственной бухгалтерской справки. Документ будет считаться первичным, если в нем есть все обязательные реквизиты.

В организациях существует практика использования личных мобильных телефонов в рабочих целях. Соответственно у работодателей возникает вопрос — как правильно регистрировать подобные расходы. Даем развернутый ответ в статье.

Законодательная база

Законодательно установлен определенный перечень сведений, который должен входить в документ, который выставляется абоненту за услуги мобильной связи. Этот список указан в п.1 постановления Правительства РФ от 09.12.2014 г. и включает в себя:

Оператор связи и пользователи в праве самостоятельно выбирать данные, которые будут отражаться в счетах. Но за отражение какой-либо дополнительной информации или сведений оператор связи имеет право взимать дополнительные средства.

Также гражданским кодексом РФ не установлен определенный порядок выставления счета оператором связи при оплате услуг пользователем.

В случае отсутствия счетов, организация-пользователь имеет право зачитывать ежемесячную уплату услуг на основании заключенного договора и собственной бухгалтерской справки. Такой первичный документ имеет функцию «оправдательного» со стороны налогового учета, если содержит в себе сведения для первичного документа.

Для выполнения своих должностных обязанностей некоторым работникам необходима мобильная связь, а обязанность работодателя — обеспечить работников всеми необходимыми каналами связи, для выполнения условий бесперебойной работы сотрудников, в том числе организовать оплату мобильной связи.

В свою очередь налоговые органы сверяют экономическую обоснованность и документальное подтверждение необходимости оплаты услуг оператору мобильной связи. Исходя из этого работодателю необходимо выбрать наиболее выгодный вариант со стороны сокращения расходов, а также минимизации вероятности претензий от ФНС с этой стороны

Допустимые варианты использования корпоративных сим-карт

Телефон и сим-карта оператора принадлежит компании, которая и заключает договор с оператором связи.

Телефон и сим-карта принадлежит сотруднику, а компания возмещает понесенные расходы.

Телефон является собственностью сотрудника, а сим-карта — компании, которая оплачивает услуги сотовой связи.

При использовании варианта 1 и 3 существует необходимость документального отражения факта передачи сим-карты и телефона сотруднику.

Также работодателю необходимо установить порядок пользования корпоративной связью, где можно прописать возможных пользователей, лимит расходования, границы использования в личных целях и т.д.

Данная необходимость обусловлена ситуацией, при которой работник расходует больше средств, чем установлено лимитом или же передает телефон сотрудникам, которые не имеют документального подтверждения о праве пользования. На основании документов передачи работодатель может выставить работнику штраф или же взыскать сумму превышения расходов.

Узнайте, какие акции и скидки на продукты «1С» доступны для вас прямо сейчас

Со стороны бухгалтерского учета приобретенный телефон, как правило, учитывают, как малоценное основное средство, так как имеет не высокую стоимость.

Необходимо обратиться к учетной политике организации. Если в соответствии с ней стоимость телефона не превышает лимит отдельной статьи основных средств, то стоимость приобретения относится к затратам на создание других активов или ко всему сроку службы телефона. Если стоимость не позволяет отнести телефон к малоценным основным средствам, то приобретение и принятие к бухгалтерскому учету отражаются обычным способом.

Стоимость сим-карты учитывают так же в зависимости от того, какие услуги оплачиваются.

Со стороны налогового учета мобильный учитывается так же в зависимости от стоимости:

Если стоимость сим-карты зачисляется на счет абонента и расходуется как оплата услуг связи, то при покупке она не включается в расходы и признается по мере использования связи.

В случае, если стоимость сим-карты не зачисляется на счет, а является платой за номер телефона, то учет в расходах происходит единовременно, а «входной» НДС принимается к вычету в полной сумме только после получения счета-фактуры.

При предоставлении корпоративной мобильной связи работодатель обязан предоставить сведения о пользователях в единую систему идентификации и аутентификации.

Информация вносится в ЕСИА уполномоченным лицом абонента с использованием портала «Госуслуг» не позднее, чем за три рабочих дня до планируемой даты начала предоставления услуг связи, если службой связи не предусмотрен иной срок.

Не нашли ответа на свой вопрос в наших статьях?

Обратитесь за помощью к нашему специалисту. Быстро ответим и поможем решить проблему.

Корпоративная связь в личных целях

Организация компенсирует сотрудникам расходы на мобильную связь. Однако, работники используют ее не только в служебных, но и в личных целях. Возникает ли при этом доход, с которого надо удержать НДФЛ?

НДФЛ при выплате компенсаций за мобильную связь

Компенсационные выплаты, если они связаны, в частности, с исполнением лицом своих трудовых обязанностей, не облагаются НДФЛ в пределах норм, установленных в соответствии с законодательством.

Предельные нормы для освобождения от НДФЛ компенсаций, связанных с исполнением лицом своих трудовых обязанностей, не установлены.

Но, размер возмещения расходов за использование с согласия или ведома работодателя и в его интересах личного имущества сотрудника можно определить письменным соглашением сторон трудового договора. В таком порядке можно определить размер компенсации за использование, износ, амортизацию инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику (ст. 188 Трудового кодекса).

В таком случае с сумм компенсации, которую организация выплачивает сотруднику за использование его личного имущества, можно не удерживать НДФЛ.

При этом в целях освобождения от НДФЛ полученных доходов в организации должны быть:

Использование служебного телефона в личных целях

Одним из условий освобождения от НДФЛ компенсации является фактическое использование личного имущества сотрудника в служебных целях.

При этом чиновники настаивают на том, что для освобождения от НДФЛ сумм оплаты мобильной связи организация должна анализировать проведенные переговоры в части использования установленного лимита разговоров в служебных целях (письмо Минфина от 13.10.2010 № 03-03-06/2/178). Такой анализ возможен только, если у работодателя есть детализированный отчет оператора мобильной связи о проведенных переговорах.

В случае использования мобильной связи в личных интересах у сотрудника возникает доход в натуральной форме в виде оплаты организацией услуг мобильной связи. А с него уже надо удерживать НДФЛ в соответствии с положениями статьи 211 Налогового кодекса.

И, хотя эту точку зрения Минфин высказал достаточно давно, придерживается ее он и по сей день. Подтверждением тому является новое разъяснение, которые чиновники дали в письме от 30.09.2021 г. № 03-04-05/79075.

В нем представители Минфина еще раз подтвердили: использование работником в личных целях мобильной связи, стоимость которой оплачена работодателем, приводит к возникновению у физлица дохода в натуральной форме, который облагается НДФЛ.

При этом, если сотрудник компенсирует работодателю стоимость личных звонков, дохода у него не появится, а, значит, НДФЛ не надо будет удерживать.

Выбор читателей

Новости и аналитика Может ли работодатель требовать от работника отвечать на звонки работодателя на его личный мобильный телефон в рабочее время, если эти звонки производятся в целях контроля рабочего процесса и местонахождения работника?

Может ли работодатель требовать от работника отвечать на звонки работодателя на его личный мобильный телефон в рабочее время, если эти звонки производятся в целях контроля рабочего процесса и местонахождения работника?

Офис организации находится по одному адресу, а работник работает по другому адресу. Руководитель не может дозвониться на сотовый телефон работника в рабочее время (рабочего телефона нет), так как тот не отвечает или скидывает звонок. Работник говорит, что если руководителю нужна какая-либо информация, то пусть приходит к нему по адресу его места работы. Как повлиять на работника в такой ситуации (уведомление о необходимости ответа на рабочие звонки по сотовому телефону и т.д.)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Работодатель не может требовать от работника использования его личного мобильного телефона в служебных целях.

Согласно части первой ст. 22 ТК РФ работодатель вправе требовать от работников исполнения ими трудовых обязанностей, соблюдения правил внутреннего трудового распорядка. Одновременно на работодателя возлагается обязанность по обеспечению работников оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения ими трудовых обязанностей (часть вторая ст. 22 ТК РФ).

Таким образом, работодатель в целях оптимизации производственного процесса, коммуникаций (как горизонтальных, так и вертикальных) между сотрудниками вправе внедрять различные способы связи для использования их работниками при исполнении ими трудовых обязанностей, обеспечив работников необходимыми техническими средствами, например, выдав корпоративные телефоны и т.п. Отметим, что работник не обязан эксплуатировать свое личное имущество в интересах работодателя. В ст. 188 ТК РФ прямо указано, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за такое использование, а также возмещаются расходы, связанные с использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

На этом основании мы считаем, что в отсутствие соглашения об использовании работником личного мобильного телефона в служебных целях (в том числе в целях контроля работодателем за местонахождением работника и исполнением им трудовых обязанностей), работодатель не может требовать от работника отвечать на звонки работодателя, направляемые на его личный телефон, в том числе в рабочее время.

Уведомления для возложения на работника такой обязанности недостаточно, с работником должно быть заключено соответствующее соглашение.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТМазухина Анна

Ответ прошел контроль качества

24 ноября 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Компенсации сотрудникам в целях возмещения затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотрены Трудовым кодексом РФ (ст.164).

Кроме того, согласно статье 188 ТК РФ, при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств, и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

Согласно положениям НК РФ, расходы на услуги связи являются прочими расходами, связанными с производством и (или) реализацией (подп. 25 п. 1 ст. 264 НК РФ).

Таким образом, при оформлении необходимого пакета документов, компания может компенсировать сотруднику стоимость мобильной связи, осуществляемой с личного номера. Причем сам телефон при этом может принадлежать как организации, так и работнику.

Какой пакет документов необходим для компенсации?

В основном в разъяснениях Минфина перечисляются следующие документы:

— должностные инструкции сотрудников, в которых указывается необходимость использования мобильной связи в служебных целях;

— приказ руководителя, где указан перечень должностей, которым будет компенсироваться связь;

— дополнительное соглашение к трудовому договору, в котором указывается размер, условия и порядок выплаты компенсаций;

— копия договора сотрудника с оператором связи, подтверждающая принадлежность его номера телефона.

Как определить какие расходы произведены работником в служебных целях, а какие в личных?

ФНС и МинФин рекомендуют организациям запрашивать детализацию звонков. Однако судебная практика такой подход не оправдывает, указывая на то, что в детализации содержатся персональные данные, на обработку которых, согласно действующему законодательству, требуется согласие. В связи с этим, в дополнительном соглашении к трудовому договору с работником удобнее предусмотреть фиксированный размер компенсации.

Облагается ли НДФЛ и взносами эта компенсация расходов сотруднику?

Компенсацию расходов работника на мобильную связь в размере, установленном в трудовом договоре или отдельном соглашении (но не выше фактических затрат работника), не облагайте:

— НДФЛ (ст. 188 ТК РФ, п. 1 ст. 217 НК РФ, Письма Минфина России от 30.09.2021 N 03-04-05/79075, от 30.12.2019 N 03-04-05/103335, от 08.11.2019 N 03-04-05/86158);

— всеми видами страховых взносов (ст. 188 ТК РФ, пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ, п. 2 Письма Минфина России от 24.11.2017 N 03-04-05/78097, Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985).

В связи с освобождением от налогообложения после сдачи Расчета по страховым взносам будьте готовы к требованиям контроллеров с просьбой пояснить что это за необлагаемые суммы. С большой долей вероятности скажем, что наверняка одних объяснений будет мало, нужно будет приложить подтверждающие документы.

Однако, есть нюанс: если работник использует оплаченные работодателем услуги (например, мобильную связь) в личных целях, у него возникает доход в натуральной форме, который облагается НДФЛ (Письмо Минфина России от 30.09.2021 N 03-04-05/79075).

Компенсация расходов, связанных с использованием личной сим-карты и телефона работника, в 1С: ЗУП ред. 3.1

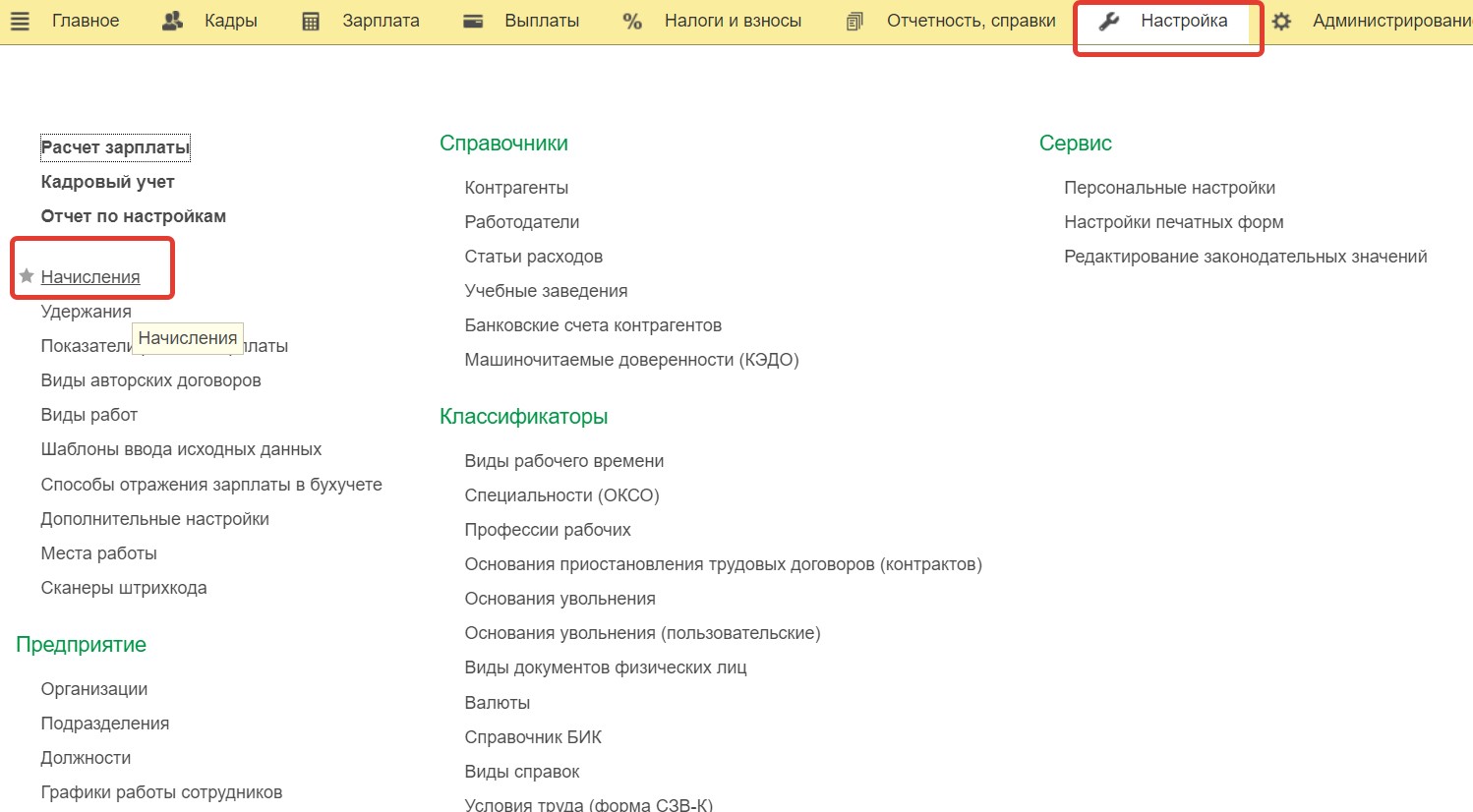

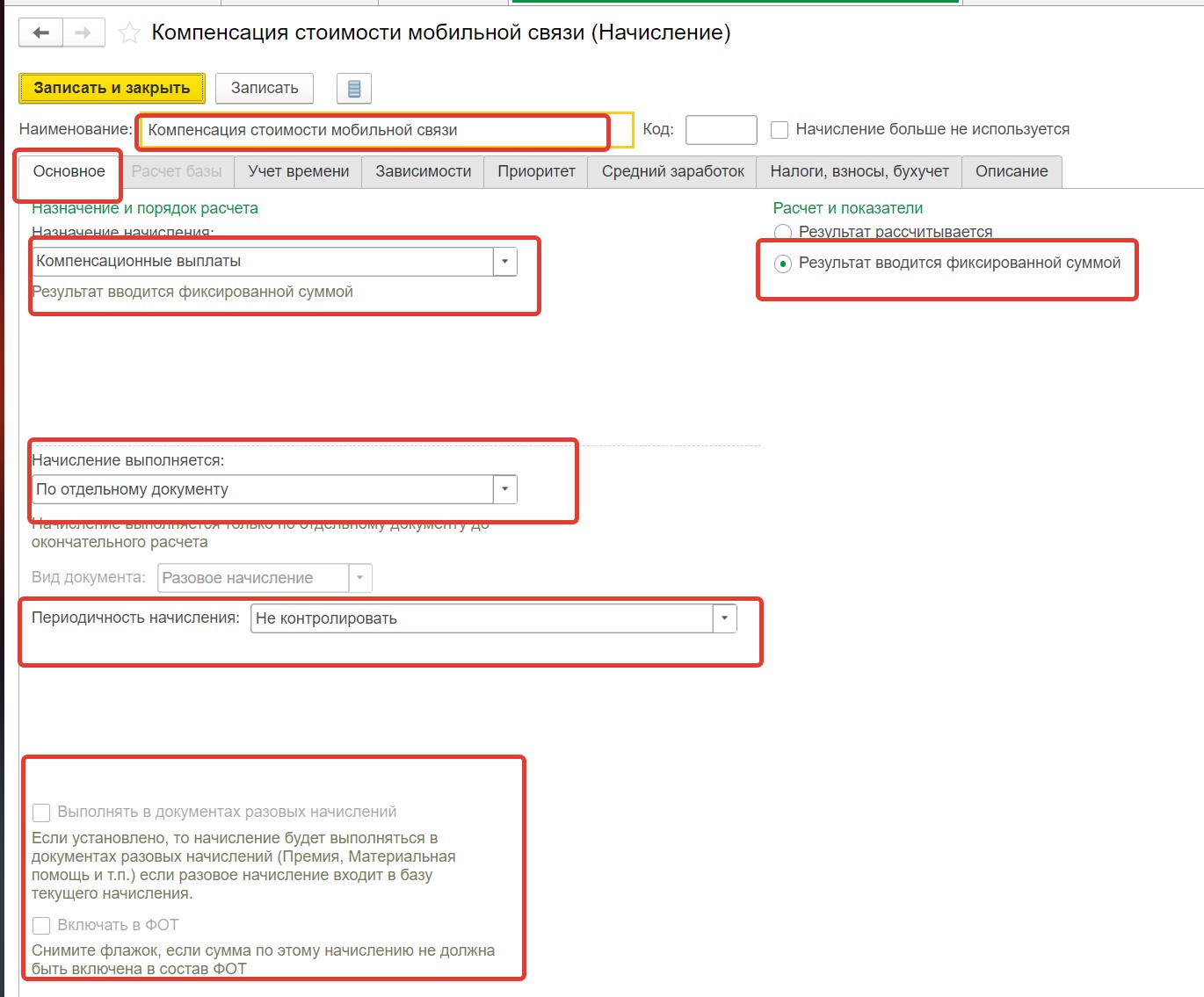

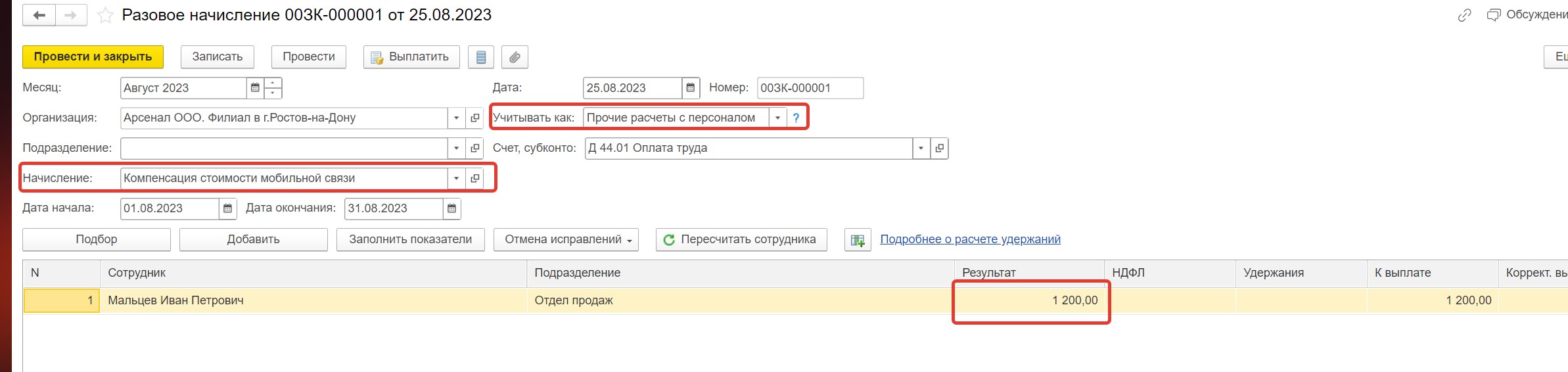

В данном программном продукте для выплаты такой компенсации предусмотрен отдельный вид начисления, который обычно создается сам, если при старте работы с программой в первоначальных настройках вы поставили соответствующую галочку.

Проверьте есть ли у вас такой вид начисления в списке начислений в разделе «Настройка» — «Начисления»:

Если при начальных настройках программы данный вид начислений не создавался, то создаем его, заполняя следующие вкладки:

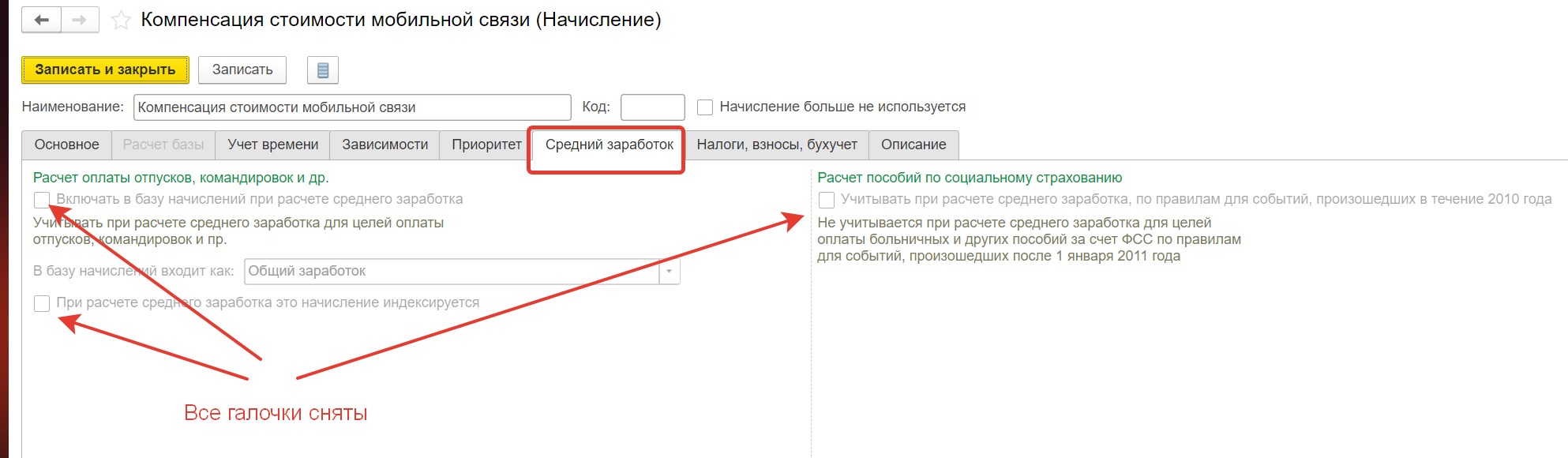

На вкладке «Средний заработок» невозможно установить никакие галочки, так как мы обозначили, что это компенсационные выплаты. Следовательно, программа сама понимает, что в расчете среднего заработка данное начисление участвовать не может.

После настройки вида начисления переходим в раздел «Зарплата», открываем вкладку «Разовые начисления» и создаем новое начисление с видом «Компенсация стоимости мобильной связи»:

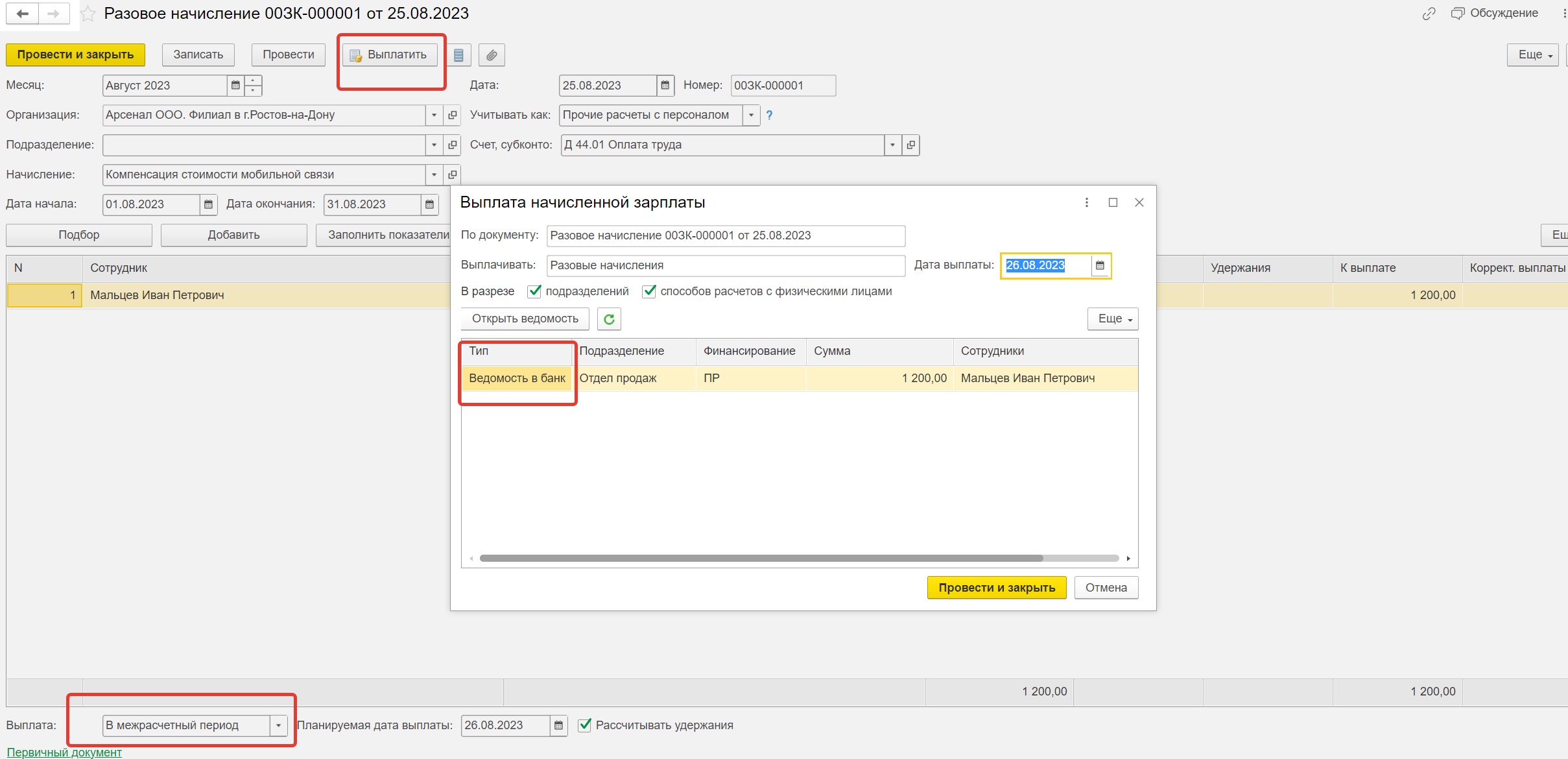

Далее по кнопке «Выплатить» проводим ведомость в банк на выплату компенсации.

Рекомендуем начисление компенсации проводить такой же датой, как и ведомость на выплату, т.е. фактическим днем выплаты компенсации.

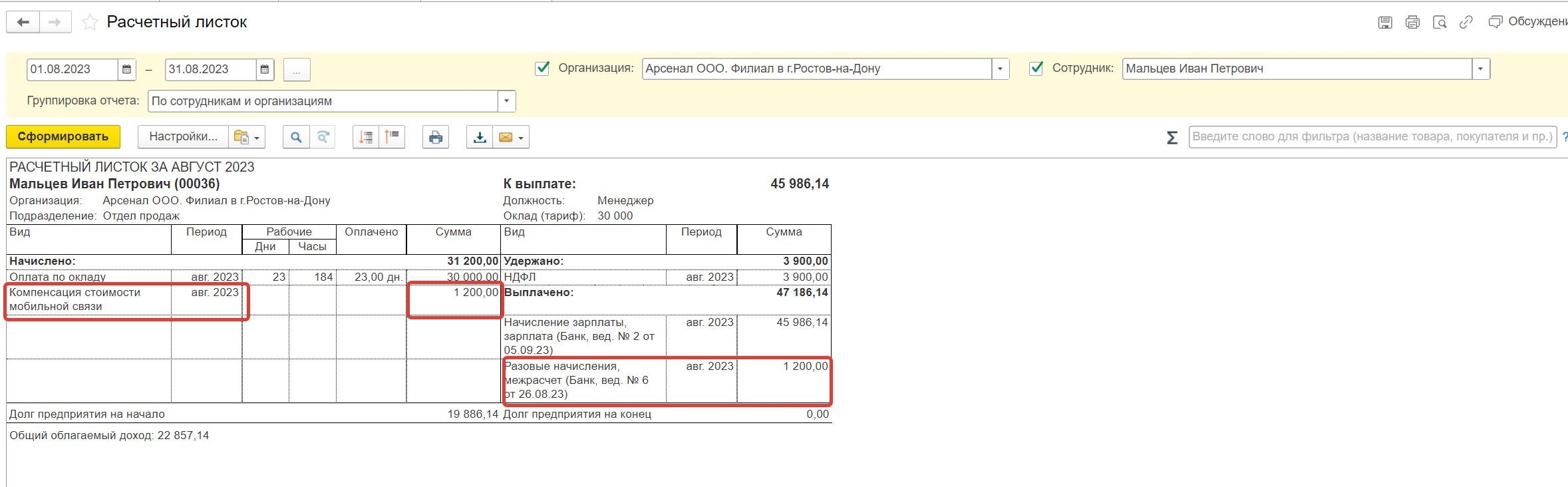

После проведения переходим в раздел «Зарплата» — «Отчеты по зарплате» — «Расчетный листок», выбираем нужный период и сотрудника:

Компенсация расходов отражена в расчетном листке по сотруднику.

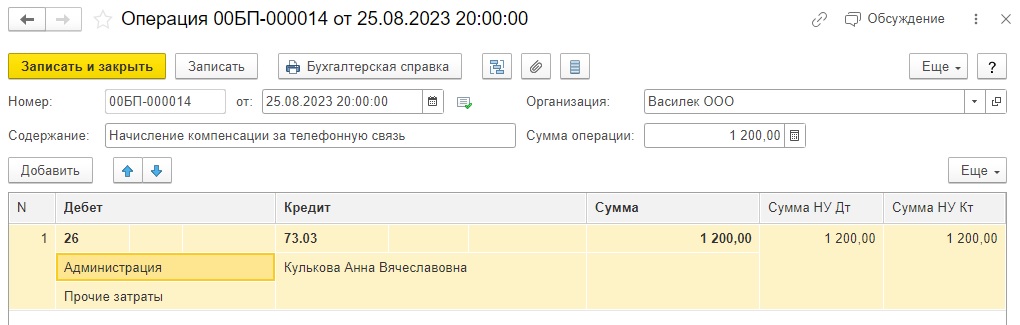

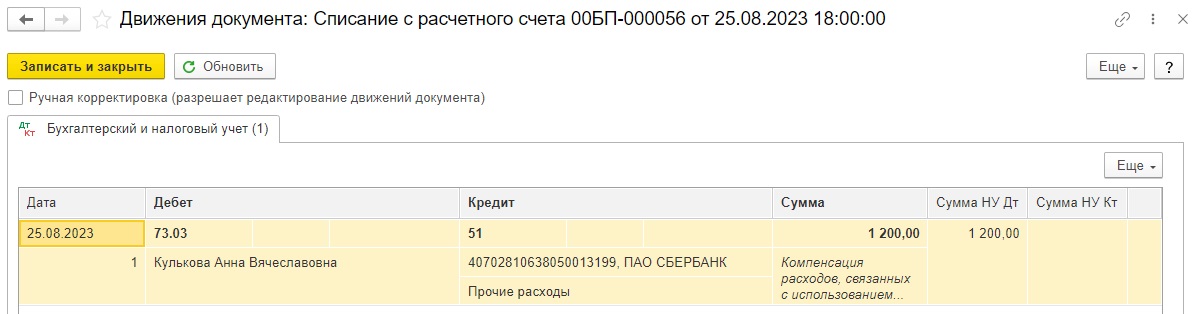

При синхронизации данных в 1С: Бухгалтерию предприятия в документе «Отражение зарплаты в бухучете» автоматически будет создана проводка Д затратного счета (20,23,25,26,44) К 73.03.

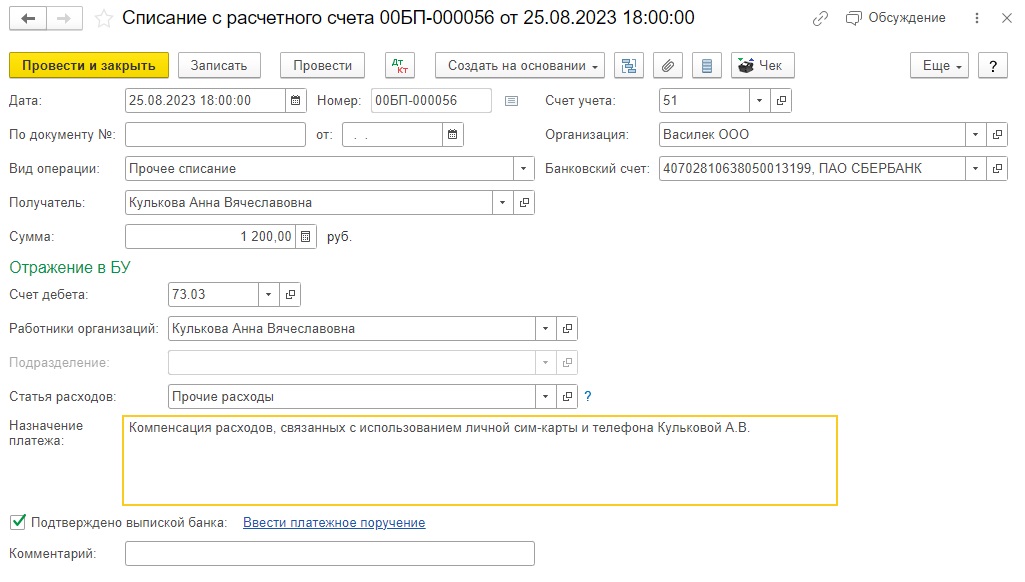

Останется всего лишь сформировать верное списание с расчетного счета (или расходный кассовый ордер) с видом операции Прочее списание и указать счет учета 73.03, проводка будет Д 73.03 К 51 (50).

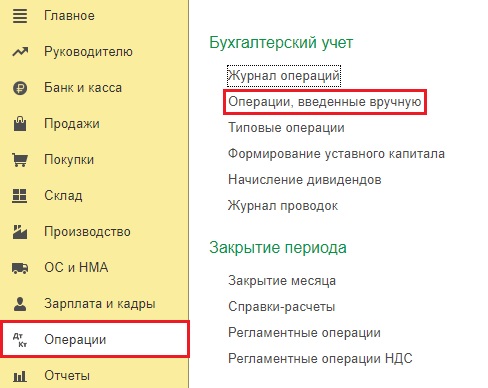

Компенсация расходов, связанных с использованием личной сим-карты и телефона работника, в 1С: Бухгалтерии предприятия ред. 3.0

В данной программе удобнее всего начислить компенсацию сотруднику документом «Операции, введенные вручную» в разделе «Операции»:

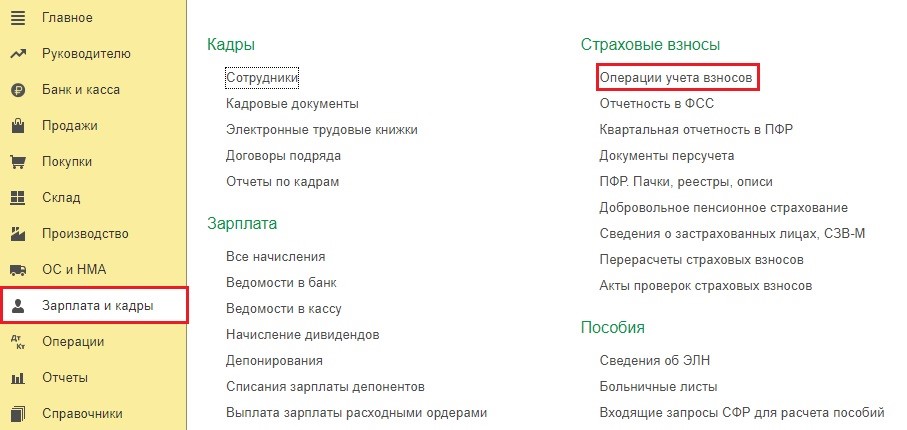

НДФЛ и взносами данная компенсация в пределах установленных лимитов не облагается, однако эти необлагаемые ничем суммы должны попасть в расчет по страховым взносам, поэтому в разделе «Зарплата и кадры» создадим документ «Операция учета взносов»

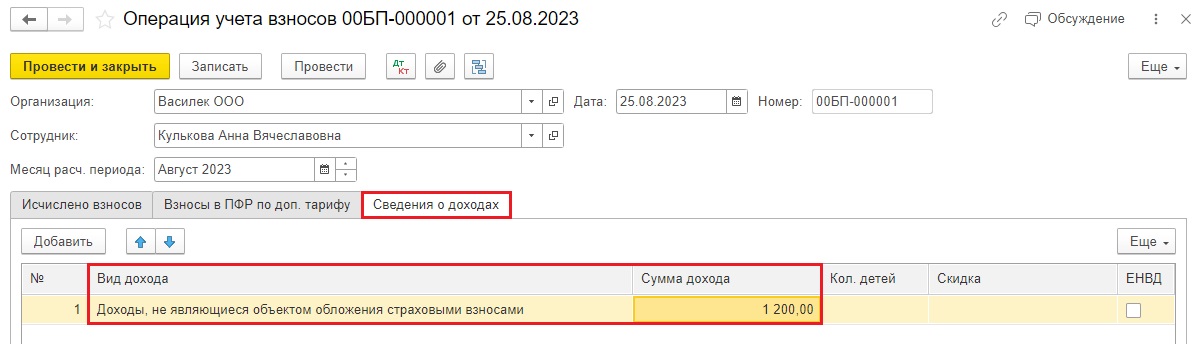

Добавляем информацию на вкладку «Сведения о доходах»:

При проведении операции учета взносов проводок нет, зато формируются важные регистры, которые влияют на корректное заполнение РСВ.

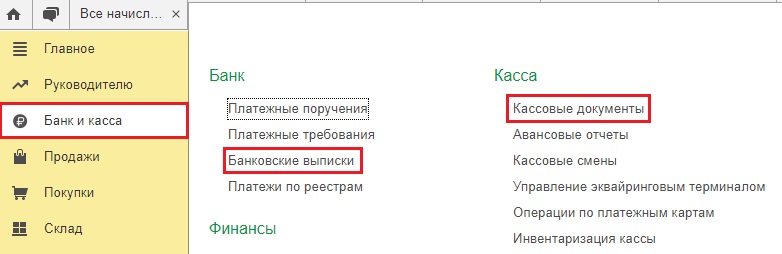

Остается в разделе «Банк и касса» создать документ «Списание с расчетного счета», если перечисление компенсации идет безналичным путем, или «Расходный кассовый ордер», если планируется выплата компенсации наличными.

В документах выплаты указываем вид операции «Прочее списание», сотрудника, сумму, счет учета 73.03.

Взаиморасчеты с сотрудником закрыты.

Автор статьи: Евгения Шимова

Затраты работника, которые нужно обязательно возместить, указаны в Трудовом кодексе, например:

В отдельных случаях нужно компенсировать и другие затраты: на переезд по работе в другую местность, обучение, приобретение электронной подписи для ЭДО.

Размеры и порядок возмещения возмещаемых расходов нужно прописать в локальных нормативных актах — в положениях, приказах.

Но и не обязательные для возмещения затраты можно компенсировать. Например, затраты на занятия спортом, питание, аренду жилья для иногороднего сотрудника, оплату детского сада. Работодатель исходя из своих финансовых возможностей сам решает, что и в каких размерах он будет компенсировать. Но не все расходы можно учесть при расчёте налога.

Как работодателю подготовить отчётность в СФР и ИФНС в 2023 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Использование личного автомобиля в служебных целях

Компенсация за использование в работе личного автомобиля положена работникам, у которых трудовая функция связана с разъездами, например, курьеру, водителю, экспедитору. Автомобиль считается личным, если он:

То есть, если работник использует автомобиль жены, ему тоже положена компенсация.

В законах не прописано, обязательно ли платить компенсацию, если работник арендует автомобиль или управляет им по доверенности. В этом случае он тоже принадлежит водителю на законном основании, но возможны споры с проверяющими.

По ст. 188 ТК РФ кроме компенсации за использование и износ автомобиля, нужно возмещать расходы связанные с эксплуатацией, например, на бензин и другие ГСМ, техобслуживание, текущий ремонт. Работодатель может сам решить, как их оплачивать: отдельно или включить в компенсацию как её переменную часть.

Какие документы нужны

Условие о выплате компенсации за использование личного имущества можно включить трудовой договор или в допсоглашение к нему. Там же можно прописать размер выплаты.

Компенсации за использование личного автомобиля обычно устанавливают в виде фиксированной ежемесячной суммы. Если работник был на больничном или в отпуске, компенсацию нужно рассчитать пропорционально отработанному времени, по аналогии с окладом.

Для оформления компенсации работник должен предоставить:

Для обоснования расходов нужны документы, подтверждающие использование автомобиля для служебных поездок — путевые листы, авансовые отчёты.

Если вы перечисляете компенсации безналично, в платёжном поручении в поле 20 «Наз. пл.» указывайте:

Как учесть в расходах

Компенсацию за личный автомобиль можно учесть в расходах при расчёте налога на прибыль, а также на УСН с объектом «Доходы минус расходы».

На общем режиме её относят к прочим расходам, связанным с производством и реализацией — пп. 11 п. 1 ст. 264 НК РФ. На упрощёнке компенсация входит в закрытый перечень расходов — пп. 12 п. 1 ст. 346.16 НК РФ.

И на общем режиме, и на УСН компенсацию за легковой автомобиль нужно учитывать в пределах норм:

Всё, что сверх норм, тоже можно выплачивать работнику, только эти суммы нельзя учесть в налоговых расходах.

Если в сумму компенсации вы включили затраты на эксплуатацию, например, на ремонт ГСМ, они учитываются в пределах той же нормы.

Если ГСМ для личного автомобиля вы оплачиваете отдельно, на УСН их нельзя учесть в расходах, а на ОСНО есть два варианта учёта:

Специальных норм для расходов на ГСМ в Налоговом кодексе нет, но и списывать их безлимитно нельзя. Чтобы избежать проблем при проверках, лучше использовать законодательно утверждённые нормативы. Например, из Методических рекомендаций Минтранса. В них прописаны базовые нормы на 100 км для конкретных моделей легковых автомобилей, а также повышающие коэффициенты в зависимости от местности, времени года, численности населённого пункта, использования кондиционера и других условий.

Сверхнормативное потребление ГСМ тоже получится списать, если его экономически обосновать. Например, перерасход топлива может быть вызван длительным движением с низкой скоростью по загруженным дорогам. Это можно подтвердить путевыми листами, объяснительной запиской водителя.

Компенсацию за автомобиль, который работник арендует или управляет им по доверенности, лучше не учитывать в налогообложении. В этом вопросе есть неопределённость и большой риск, что такие расходы не примут при проверке.

Исключение — автомобиль супруга, который в их общей собственности. В этом случае компенсацию учитывают как обычно, в пределах норм.

Как ещё можно оформить компенсацию

Как вариант, можно заключить с работником договор аренды автомобиля. В этом случае вместо компенсации нужно выплачивать арендную плату, а она учитывается в расходах на УСН в полном объёме по пп. 4 п. 1 ст. 346.16 НК РФ. Лимиты расходов на неё не распространяются.

Расходы, связанные с эксплуатацией, в том числе на ГСМ и текущий ремонт, несёт арендатор — п. 2 ст. 616 ГК РФ. Тогда их можно будет учесть при расчёте налога на УСН в составе:

В расходы по налогу на прибыль тоже можно полностью принять арендную плату и затраты на ГСМ арендованного автомобиля.

Служебные переговоры с личного телефона

Стоимость служебных переговоров с личного телефона и само его использование тоже нужно компенсировать. Список должностей сотрудников, которым для работы нужна мобильная связь, можно утвердить приказом.

Конкретного порядка возмещения и норм для таких расходов нет, поэтому его можно установить самостоятельно, например:

Порядок использования личных телефонов в служебных целях можно утвердить внутренними документами, например, должностными инструкциями, правилами внутреннего распорядка. Приказом можно установить лимит расходов на переговоры по мобильному телефону.

Для обоснования расходов нужны подтверждающие документы:

Пример заявления о компенсации расходов

Если вы перечисляете компенсацию платёжным поручением, укажите в нём:

Компенсацию за переговоры с личного телефона и его использование нельзя учесть в расходах на УСН, так как таких затрат нет в закрытом перечне из п. 1 ст. 346.16 НК РФ.

На общем режиме её можно учесть в прочих расходах на основании пп. 49 п. 1 ст. 264 НК РФ.

Вместо оформления компенсации за использование личного имущества лучше заключить с работником договор аренды телефона.

В этом случае текущие расходы на его содержание, в том числе ремонт и служебные звонки, можно включить в сумму арендной платы. А она учитывается в расходах УСН по пп. 4 п. 1 ст. 346.16 НК РФ.

Перерасход денег, выданных под отчёт

Если сотрудник по предварительной договорённости потратил свои деньги на рабочие нужды, он может составить авансовый отчёт. Его затраты отразятся как перерасход, который нужно возместить.

К авансовому отчёту работник прикладывает документы, подтверждающие факт приобретения товаров, работ или услуг:

Вместе с ними должны быть документы, подтверждающие оплату. Например, кассовый чек, бланк строгой отчётности (БСО), квитанция об оплате.

Ещё сотруднику нужно написать заявление о компенсации расходов.

Пример заявления о возмещении перерасхода

Авансовый отчёт нужно проверить и утвердить, а затем выплатить компенсацию перерасхода. После выплаты на титульном листе делают запись в строке «Перерасход выдан» с номером, суммой и датой платёжного документа.

Расходы в служебных командировках

Согласно ст. 168 ТК РФ работнику, направленному в командировку нужно возместить расходы:

Работодатель может и сам приобрести билеты, оплатить гостиницу, произвести любые другие расходы, связанные с командировкой.

По затратам работника нужны документы, подтверждающие расход и его оплату. Деньги возвращают аналогично возмещению перерасходу подотчётных средств — по утверждённому авансовому отчёту.

Не нужны подтверждающие документы о расходе суточных. Их выплачивают за каждый календарный день нахождения в служебной поездке и работник распоряжается этими деньгами по своему усмотрению.

Размеры возмещений по командировкам работодатель устанавливает самостоятельно, например, в положении о командировках. В нём можно указать конкретный перечень затрат и прописать, что такие расходы возмещаются при условии их подтверждения документами. Либо можно принимать решение о компенсации в индивидуальном порядке, по заявлениям работников.

Подробнее о командировочных расходах читайте в материале «Какие документы нужно получить от работника после командировки».

Норм для суточных нет, работодатель может внутренними документами утвердить любую сумму и учитывать её в расходах. Но есть лимит для обложения НДФЛ и страховыми взносами в п. 2 ст. 422 НК РФ:

Сверхлимитная часть — это доходы работника, которые облагаются НДФЛ и взносами.

Расходы на командировки на упрощёнке учитываются в том же порядке, что и для расчёта налога на прибыль — п. 2 ст. 346.16 НК РФ. Суточные можно учесть в размере, который вы установили самостоятельно в локальных актах.

Другие командировочные расходы можно учесть, если они экономически оправданы и подтверждены документами.

Использование личного имущества на удалёнке

Согласно ст. 312.6 ТК РФ нужно выплачивать дистанционному работнику компенсацию за использование в работе личного или арендованного им оборудования и программно-технических средств, средств защиты информации. А ещё возмещать сопутствующие расходы — электроэнергию, интернет и другое.

Порядок, размер сроки выплат можно прописать во внутренних документах, например, в положении о дистанционной работе, а также в условиях трудового договора или в допсоглашении к нему.

Туда же можно включить перечень расходов к возмещению. Либо не перечислять их, а добавить условие, что возмещаете затраты работника по предварительному согласованию.

Для обоснования расходов нужны подтверждающие документы. Например, при возмещении оплаты интернета — копия договора с провайдером, счёт, квитанция об оплате услуг.

На ОСНО компенсацию и возмещение расходов работнику на удалёнке можно полностью учесть в расходах на оплату труда или в прочих расходах.

В закрытом перечне для УСН такие расходы не числится, поэтому учесть их нельзя. Если провести их как оплату труда, возможны споры с проверяющими.

С дистанционным работником, который использует свой компьютер в служебных целях, тоже можно заключить договор аренды. Рассчитайте арендную плату с учётом стоимости интернета, тогда всю сумму можно будет учесть в расходах при УСН.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг