Samsung не ушел с российского рынка полностью. Им по-прежнему могут пользоваться держатели карт Мир. При этом иностранная корпорация ограничила круг банков, карты которых могут приниматься к оплате. Список банков-партнеров нужно уточнять, так как он может меняться.

Далее нужно действовать, как при работе с Mir Pay — откройте приложение, пропишите в нем карты, с которых будете платить.

Приложение Mir Pay ― самый распространенный платежный сервис в России. Является аналогом ушедших сервисов, только работает с телефонами на базе Андроид. Важное условие: смартфон должен поддерживать бесконтактную оплату — NFC.

Еще одно ограничение следует из названия — приложение работает только с карточками платежной системы Мир. Карты других систем (Visa, Mastercard, UnionPay) к Mir Pay подключить не получится.

Приложение для оплаты есть и у Huawei. Его можно использовать на смартфонах Huawei и Honor.

К оплате принимаются только карточки UnionPay. Как и в случае с Samsung Pay, приложением могут воспользоваться не все владельцы смартфонов Huawei, а те из них, кто является держателем карт банков-партнеров. В данный момент это Газпромбанк, Восточный, Россельхозбанк и Солидарность.

Платежное средство работает стандартным способом. Нужно открыть приложение, выбрать карту для списания, затем поднести телефон к платежному терминалу.

Чуть проще работать через приложение СБП — СБПэй. Сервис доступен владельцам смартфонов с любой операционной системой. Пользоваться услугой безопасно, так как привязка софта идет к счету, а не к карте, то есть данные пластика в приложении не хранятся и не используются.

Последовательность оплаты покупок такая:

1. Открыть приложение

2. Выбрать карту для оплаты

3. Поднести телефон к платежному терминалу

Мобильный телефон – неотъемлемая часть жизни современных людей. Деятельность любой современной организации невозможно представить без использования мобильной связи и мессенджеров.

Способ принятия мобильного телефона к учету зависит от его стоимости и положений учетной политики организации. Согласно п. 5 ФСБУ 6/2020 компания вправе установить лимит стоимости основных средств самостоятельно.

В зависимости от установленного лимита приобретаемый мобильный телефон будет относиться или к основным средствам, или к малоценному оборудованию.

Давайте рассмотрим пример принятия к учету мобильных телефонов в обеих ситуациях.

## Как распознать обман

В почтовых ящиках кроме рекламных объявлений и настоящих квитанций можно обнаружить поддельные платежные документы за техническое обслуживание внутридомового или внутриквартирного газового оборудования. Как понять, что это подделка, если они выглядят как настоящие?

Скриншот страницы сайта Комитета государственного жилищного надзора и контроля Ленинградской области

Лжеквитанции получают жители всей России, вот лишь несколько примеров.- Товарные чеки и их регулирование

- Расторжение договора и защита прав потребителя

- Выдача чеков при самозанятости

- Вопросы и решения по выдаче чеков

- Регулирование процесса выдачи чеков

- Налоговый аспект самозанятости

- Выводы

- Упрощенная система налогообложения

- Патентная система налогообложения

- Расчет стоимости патента

- Налоговая отчетность

- Вычет страховых взносов

- Налоги при самозанятости

- Регистрация на УСН или ПСН

- Что делать при невозможности ремонта телефона

- Наличие заключения эксперта

- Списание малоценного оборудования

- Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

- Правила безопасности

- Платежи

- Быстрая регистрация

- Простая интеграция

- Автоплатёж

- Подробная статистика

- Приложения банков и торговых сетей

- Мобильные платежи для разных сфер бизнеса

- Парковки

- Интернет-услуги

- Видеосервисы

- Индивидуальное решение

- Доступно

- Просто

- Удобно

- Российские платежные системы «Мир» и СБП

- Расходы на страховку телефона

- Кража данных

- Как вести бухгалтерский учет сим-карт, выданных сотрудникам

- Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

- Ситуация № 1. При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД и в качестве покупателя в документах указана ваша организация.

- Подключение за 15 минут

- Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

- Бесконтактная оплата с телефона в России

- Условия подключения

- Настройте сервис

- Заключите договор

- Риски ремонта

- Ценный ресурс

- Расходы на ремонт телефона

- Система быстрых платежей (СБП)

Товарные чеки и их регулирование

Компании, рассылающие такие квитанции, называют их рекламой, о чем, как правило, пишут мелким шрифтом. Из публичной оферты, размещенной на сайтах таких организаций, следует: если вы оплатите эту квитанцию, значит, вы соглашаетесь со всеми условиями договора и подписываете его. Часто договор считается заключенным сразу на три года.

Таким способом недобросовестные предприниматели обеспечивают себе клиентов и место на рынке услуг. Есть и те, кто незаконным путем зарабатывает деньги, а оказывать услуги по обслуживанию газового оборудования не собирается.

Расторжение договора и защита прав потребителя

Расторгнуть такой договор можно. Для этого нужно написать требование о его расторжении на почту, указанную в квитанции, приложить кассовый чек об оплате услуг и реквизиты, куда перечислить деньги. Если ответ не поступит и связаться с фирмой будет невозможно, необходимо обратиться в правоохранительные органы.

Важно помогать пожилым родственникам, которые чаще страдают от мошенников и недобросовестных предпринимателей, и рассказывать им о самых распространенных видах обмана.

Выдача чеков при самозанятости

Муж арендовал помещение для сервиса по ремонту компьютерной техники и телефонов и начинает работу в статусе самозанятого.

Вопросы и решения по выдаче чеков

Стоимость ремонта включает в себя стоимость запчастей. Мастер должен платить налог со всей суммы, что заплатил клиент?

Пример: запчасть — 4000 ₽, ремонт — 1000 ₽, заказчик оплачивает 5000 ₽. Стоит ли выдать документ на 5000 ₽?

Проведение всех расчетов через Мой налог может привести к несправедливости, когда мастер будет платить налог не только со своего дохода, но и за запчасть, на которую уже уплачен налог.

Другой вариант — выдавать отдельные чеки на ремонт и запчасти. Но это требует чеки от магазина, где запчасти были куплены, и может вызвать проблемы в случае утери чека или покупки запчасти у физлица.

Регулирование процесса выдачи чеков

Возможно, мастеру стоит выдавать бумагу, где указана общая сумма. Но какие требования выдвигать клиенту? Достаточно ли будет чека с суммой ремонта?

Налоговый аспект самозанятости

По закону, самозанятые должны выдавать чек на всю сумму, полученную от клиента. Расходы не уменьшают облагаемый налогом доход.

Мастер может учитывать расходы на материалы, оборудование, аренду и другие затраты. Однако налог уплачивается с общей полученной суммы.

Выводы

Учитывая сложности и недостатки самозанятости в данной ситуации, возможно стоит рассмотреть другие налоговые режимы в России, чтобы сделать бизнес более выгодным и прозрачным для всех сторон.

Если расходов много, то и налог будет большим по сравнению с прибылью. А еще можно быстро превысить лимит заработков 2,4 млн рублей — и тогда придется переходить на другой налоговый режим.

Есть и другая проблема: самозанятые могут продавать только товары собственного производства и не вправе перепродавать чужие. Если расходы на деталь включены в общую стоимость работы, это допускается. А если вы будете выписывать отдельные чеки на детали, значит, продаете чужой товар — это могут расценить как перепродажу.

Вы можете работать так: клиенты сами будут покупать детали и передавать их вам по акту. Тогда стоимость деталей — это их расходы, а не ваши. будете брать плату только за услуги по ремонту и платить налог с этой суммы.

Если этот вариант не подходит, просмотрите другие налоговые режимы — УСН и ПСН. Для обоих вариантов нужно сначала зарегистрировать ИП.

Упрощенная система налогообложения

На УСН есть два варианта уплаты налога: со всех доходов или с разницы между доходами и расходами. Вам подходит второй: перед расчетом налога вы сможете вычесть расходы и не переплачивать. Но на все расходы должны быть подтверждающие документы, так что хранить чеки на запчасти в любом случае придется.

Срок хранения — 5 лет, считая с года, в котором учли цену запчастей в расходах. Если документов на запчасти нет, вычесть их стоимость из доходов не получится.

Стандартная ставка налога на УСН Доходы минус расходы — 15%, но в некоторых регионах они пониженные.

Несмотря на то что ставка выше, чем у самозанятых, за счет вычета расходов налог может оказаться даже меньше.

Например, деталь стоит 4000 ₽, работа — 1000 ₽, клиент заплатит 5000 ₽. По ставке для самозанятых вы заплатите 200 ₽ налога. А по ставке на УСН Доходы минус расходы — всего 150 ₽: за минусом расходов налог считается только с 1000 ₽.

Но будут и дополнительные расходы и обязанности:

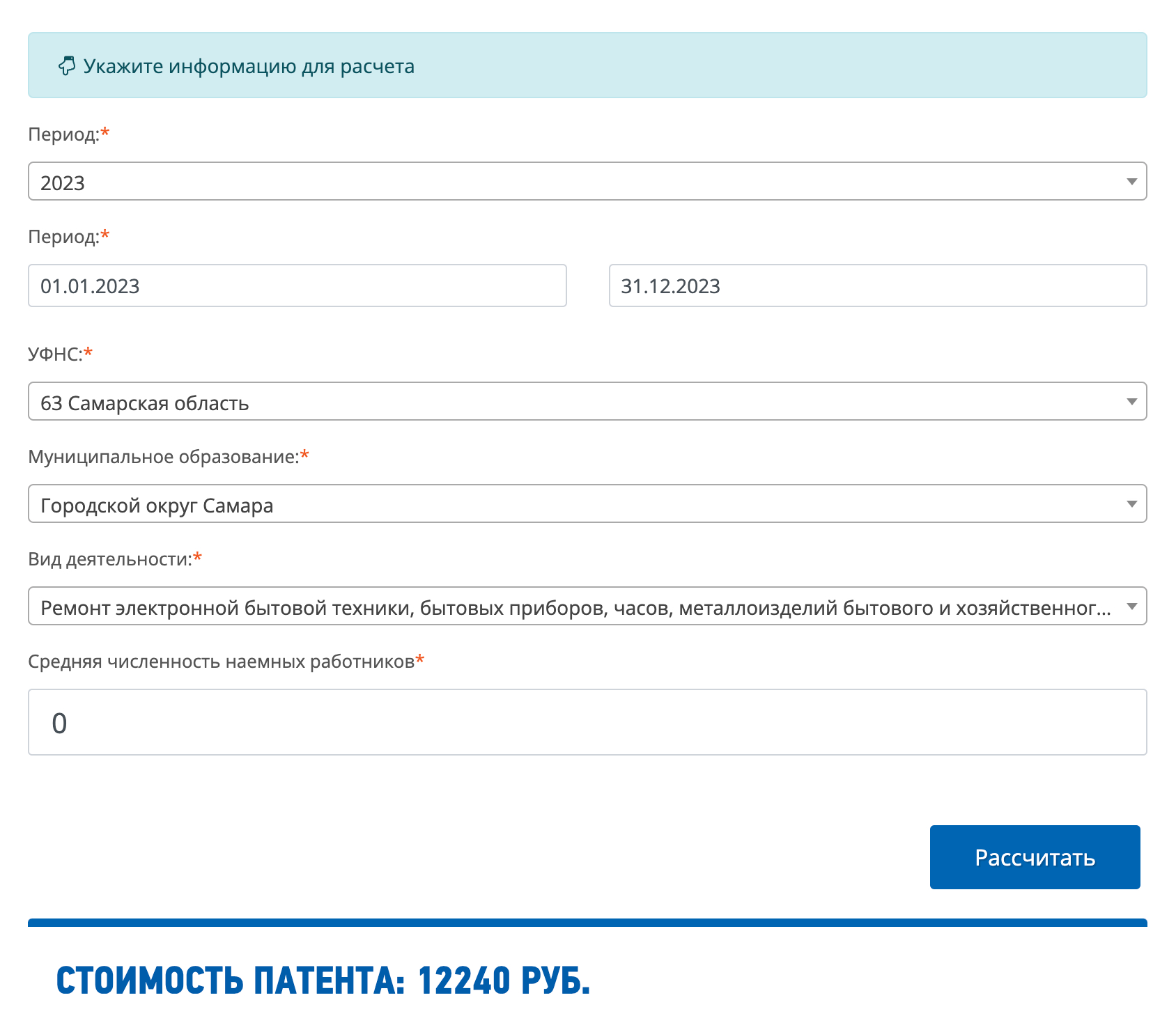

Патентная система налогообложения

Покупая патент на определенный вид деятельности, предприниматель тем самым заранее уплачивает налог. Дальше не важно, какие у него доходы и расходы. Главное — уложиться в лимит дохода 60 млн рублей в год.

Налог считают по ставке 6%, но не с реального, а с потенциально возможного дохода, который устанавливают региональные власти для каждого вида деятельности. Если реальный доход больше потенциального, доплачивать не придется. Заранее узнать сумму налога можно на сайте ФНС.

Мы не знаем, из какого вы города, но предположим, что из Самары. Патент на ремонт электронной техники на год там стоит 12 240 ₽.

Для сравнения: если будете работать как самозанятый и платить налог с доходов от физлиц по ставке 4%, сумму налога вы заплатите уже при доходе 306 000 ₽. Скорее все, фактически годовой доход будет больше, а значит, и налог на профессиональный доход тоже.

Расчет стоимости патента

В сервисе ФНС вы можете рассчитать стоимость патента на нужный вид деятельности в конкретном регионе.

Налоговая отчетность

Налоговой декларации на упрощенной системе налогообложения (ПСН) нет, однако необходимо платить страховые взносы и использовать онлайн-кассу. Для некоторых видов деятельности на ПСН есть освобождение, но не для ремонта электронной техники.

Вычет страховых взносов

Страховые взносы можно вычесть из стоимости патента. Например, за патент в Самаре может и не придется вообще платить, если страховые взносы за год превышают его стоимость. В таком случае необходимо будет перечислить в налоговую только взносы.

Налоги при самозанятости

Самозанятый гражданин обязан уплатить налог с суммы своих доходов, при этом не учитывая расходы на покупку запчастей, например.

Регистрация на УСН или ПСН

Если партнеры могут сами покупать запчасти и передавать их для ремонта, можно рассмотреть регистрацию на Упрощенной или Патентной системе налогообложения. Это позволит учитывать расходы и платить налог только с доходов.

Что делать при невозможности ремонта телефона

Если телефон является основным средством, то для списания его из учета требуется решение специальной комиссии.

Наличие заключения эксперта

Законодательство не требует наличия заключения эксперта для списания основных средств в коммерческих организациях, однако приложение такого заключения в акт списания может быть полезным.

Списание малоценного оборудования

Для списания малоценного оборудования, необходим акт комиссии. Вы можете использовать форму МБ-8 или составить акт в произвольной форме.

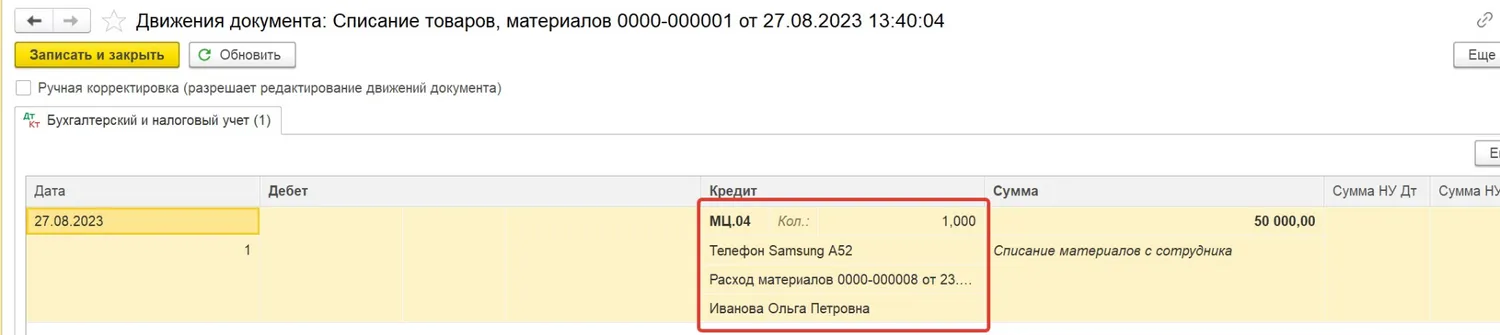

В программе 1С: Бухгалтерия предприятия ред. 3.0 списание малоценного оборудования делается в разделе Склад — Списание товаров, материалов.

Для документа списания телефона выбираем вид операции Списание с сотрудника и указываем соответствующую информацию.

После проведения документ формирует проводку по списанию малоценного оборудования с забалансового счета МЦ.04:

Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

Рассматривая тему учета телефонов в организации, нельзя не обратить внимание на то, что при наличии расходов на покупку телефонов, у компании должны быть и расходы на связь, причем расходы, экономически обоснованные и связанные с ее деятельностью.

Для любого бухгалтера не секрет, что многие учредители и руководители любят покупать дорогую технику, в том числе телефоны за счет средств компании, используя при этом для личных целей. В итоге в ходе налоговых проверок проверяющие признают расходы на покупку необоснованными и доначисляют налог на прибыль.

Чтобы ваша компания не оказалась в такой ситуации, необходимо должным образом оформить все документы, обосновывающие использование телефонов и мобильной связи для исполнения сотрудниками своих должностных обязанностей и внимательно подойти к оформлению документов, обосновывающих расходы.

Для обоснования расходов на мобильную связь необходимо оформить следующие документы (согласно позиции Минфина, изложенной в письмах № 03-03-06/2/178 от 13.10.2010, № 03-03-06/1/378 от 23.06.2011):

Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств.

Если такой лимит установлен, то необходимо составить приказ, в устанавливающий сумму лимита, которая может быть одинаковой для всех сотрудников, пользующихся услугами связи или отличаться в зависимости от занимаемой должности.

Обратите внимание, что если лимит расходов на связь в организации не установлен, то такие расходы на мобильную связь также можно полностью учесть в расходах по налогу на прибыль, если они соответствуют п.1 ст. 252 НК (экономически обоснованы, направлены на получение дохода, документально подтверждены). Данная позиция подтверждается письмом Минфина № 03-03-06/1/378 от 23.06.2011.

Комплект документов также должен содержать приказ, закрепляющий за сотрудниками SIM –карты в произвольной форме. В нем можно указать фамилию, имя, отчество, должность сотрудника и номер телефона/ серийный номер SIM-карты, закрепляемой за ним.

Кроме вышеперечисленного, рекомендуется указать в должностных инструкциях работников, что в служебных целях им необходимо использование услуг мобильной связи.

Обратите внимание, что в перечне документов, подтверждающих расходы на услуги связи, не упоминается привычный нам Акт оказанных услуг.

Дело в том, что все мобильные операторы ограничиваются стандартным пакетом документов: счет и счет-фактура (для применения вычета по НДС), могут также предоставить детализацию за период по запросу абонента.

Многие бухгалтеры пытаются спорить с операторами связи, требуя от них Акты, однако операторы имеют вполне законное право не выставлять их. Данная позиция закреплена в Правилами оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утвержденные постановлением Правительства от 18 мая 2005 г. № 310).

Согласно п.113, счет, выставляемый абоненту за услуги телефонной связи, является расчетным документом, в котором отражаются данные о денежных обязательствах абонента. Счет содержит сведения о видах, объемах и стоимости оказанных услуг.

В письме Минфина № 03-03-06/1/247 от 16.04.2009 также изложено, что «в случае, если исходя из условий договора об оказании услуг и (или) требований законодательства не следует, что акт об оказании услуг связи подлежит ежемесячному составлению, то для целей документального подтверждения расходов в налоговом учете ежемесячное составление актов не требуется».

Таким образом, Акт оказанных услуг не является обязательным документом для учета расходов на мобильную связь.

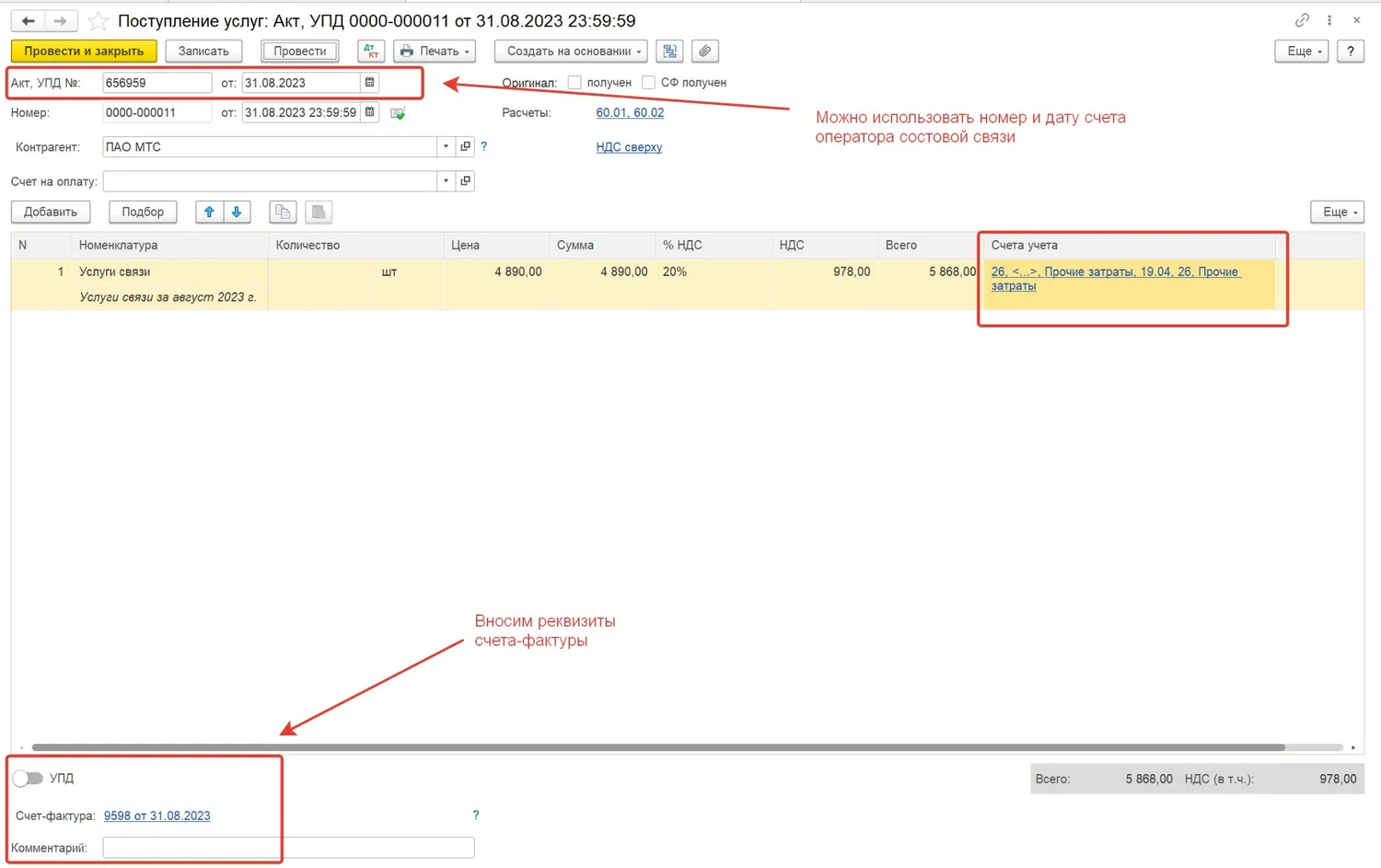

Для того, чтобы провести расходы на услуги связи в 1С: Бухгалтерии предприятия ред.3.0 создаем в разделе «Покупки» документ поступления с видом «Услуги (акт, УПД), так как у нас нет акта, то в качестве номера можно поставить номер и дату счета, вносим реквизиты счета-фактуры, заполняем счета затрат:

Правила безопасности

Во-первых, нужно выбирать только проверенные и официальные сервисные центры, которые имеют лицензию и хорошую репутацию. Цены там могут быть выше рыночных, зато вероятность утечек данных и других проблем — ниже. Но даже при этом лучше сначала почитать отзывы других клиентов и изучить условия договора.

— Кража данных может случиться в любом центре, но чаще всего такое происходит в местах с сомнительной репутацией. Поэтому, прежде чем отдать смартфон в ремонт, важно внимательно почитать отзывы (если их нет или они только положительные — это должно насторожить). Лучше не обращаться в места с рейтингом ниже четырех, — говорит Виталий Фомин.

Перед тем как принести смартфон в СЦ, эксперт советует полностью очистить его — если он в рабочем состоянии и существует такая возможность. Для того чтобы вернуть удаленные данные, можно заранее сделать резервную копию на другом устройстве или облачном хранилище. Так получится восстановить данные в случае их потери или повреждения.

— Если телефон сломан и защитить его никак нельзя, не стоит передавать мастеру пароль от него. Для разблокировки лучше использовать биометрию. Тогда злоумышленникам потребуется больше времени для взлома, и они могут отказаться от идеи, — отмечает Фомин.

В свою очередь, в Artezio рекомендуют перед сдачей смартфона достать из него SIM-карту, так как ее можно клонировать и использовать для получения SMS. Такая карта имеет те же учетные данные, что и настоящая, что позволяет ей подключаться к Сети как оригинальной.

— Важный момент: в этом случае операторы могут обнаружить подозрительную активность, если обе карты используются одновременно, и заблокировать вашу SIM-карту, — предупреждают в компании Artezio.

Платежи

Принимайте платежи пользователей с баланса телефона

Быстрая регистрация

сервисов для оплаты с баланса телефона

Простая интеграция

мобильных платежей в интерфейс вашего сайта

Автоплатёж

регулярных платежей и пополнение баланса

Подробная статистика

по мобильным платежам и CRM пользователей

Приложения банков и торговых сетей

рупные банки создают новые сервисы. У Тинькофф это приложение Tinkoff Pay. Платить можно с карт «Мир», в том числе с кредитных.

Alfa Pay от Альфа-Банка работает аналогично. Оплата доступна по картам «Мир» со смартфонов Андроид.

Чтобы бесконтактной оплатой смогли пользоваться владельцы айфонов, банки придумали обходное решение — стикеры.

Стикеры — мини-версии карты «Мир». Изобретение приклеивают прямо на телефон и подносят к терминалу в момент покупки. У стикеров, как и у банковской карты, есть номер, дата действия, CVC-код. Для дополнительной защиты можно придумать пин-код.

Деньги за покупки будут списываться с любого счета, к которому будет привязан стикер.

Стикеры предлагают практически все крупные российские банки.

Торговые сети также становятся технологичными. В приложении торговой сети «Магнит» можно оформить карту бесконтактной оплаты Magnit Pay. Это совместная разработка с банком ВТБ. С ней можно расплачиваться на кассе и онлайн. Также ее можно привязывать к платежным сервисам.

Расчеты происходят с помощью QR кода. Нужно зайти в приложение, пройти во вкладку «Карта», а затем показать экран смартфона кассиру.

Мобильные платежи для разных сфер бизнеса

Удобный способ выставления счетов вашим клиентам на сумму до 15 000 рублей

Парковки

Оплата проезда и парковки со счёта мобильного телефона.

Интернет-услуги

Оплата доступа пользователя к сервису с баланса телефона.

Видеосервисы

Платежи за подписку и разовые оплаты со счёта мобильного

Индивидуальное решение

Разработаем специальное решение по оплате ваших услуг со счёта мобильного телефона. Стоимость разработки и внедрения определяется по результатам согласования технического задания.

Доступно

Услуга «Мобильный платеж» бесплатна для абонентов и подключается сразу при активации сим-карты. Покрытие сервиса – вся территория РФ.

Просто

Телефон всегда под рукой. Оплата с баланса мобильного займет несколько секунд. Удобство этого способа положительно отразится на финансовых результатах.

Удобно

Предлагать мобильные платежи можно как в онлайне, так и офлайн, например, когда нет возможности оплатить с банковской карты.

Требования к организации

Российские платежные системы «Мир» и СБП

В России все платежи по банковским карточкам проходят через две организации:

Обе структуры предлагают бесконтактный способ оплаты, но разными способами.

Расходы на страховку телефона

Услуги, приобретаемые с телефоном, такие как страховка, гарантия мы отражаем на счете 97 как расходы будущих периодов, постепенно списывая расходы на счет затрат (20, 23, 25, 26, 44) в срок, предусмотренный страховкой, или в срок оплаченного гарантийного обслуживания.

Кража данных

В 7,3% случаев это касается фото и видео, а в 3,5% — данных для входа в учетные записи и облачные хранилища. Почти в 5% случаев ремонт приводит к доступу мастеров к приложениям, установленным на устройстве. По результатам опроса компании, около 2,4% людей, обратившихся в сервисы по ремонту смартфонов, понесли финансовые или репутационные потери.

Большинство (58%) россиян, столкнувшихся с недобросовестными мастерами, заявили, что больше никогда не доверят свои гаджеты непроверенным сервисам. Еще четверть (25%) пострадавших после этого начала использовать двухфакторную аутентификацию. Остальные решили не предпринимать ничего.

Аналитики отметили, что приведенные ими данные по утечкам приблизительные и по факту инцидентов может быть больше — просто часть осталась незарегистрированной или недооцененной. Это объясняется отсутствием регулирования со стороны правоохранительных органов и нежеланием потерпевших сообщать о проблемах.

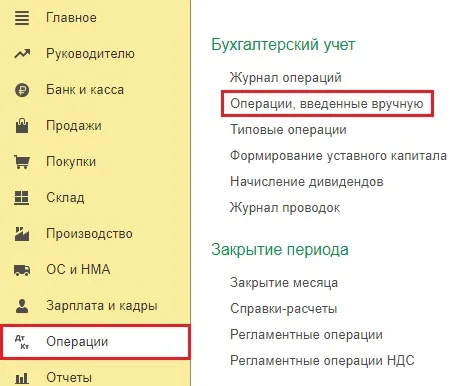

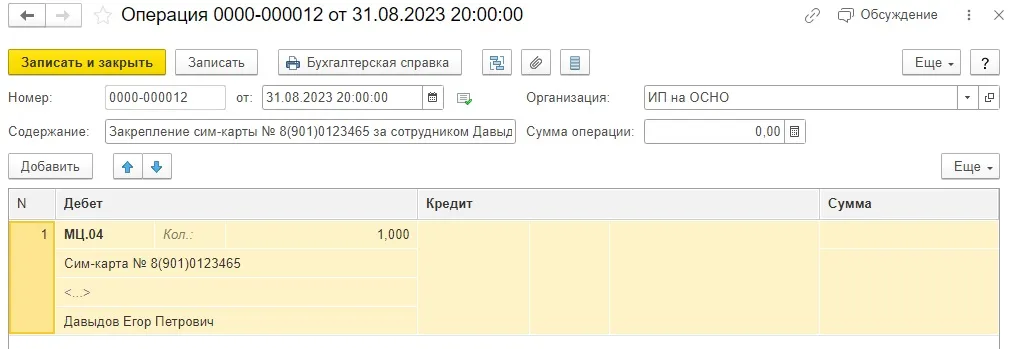

Как вести бухгалтерский учет сим-карт, выданных сотрудникам

Сим-карты обычно выдаются бесплатно, но нам нужно закрепить ее за конкретным сотрудником. Для этого в разделе «Операции» создадим операцию, введенную вручную.

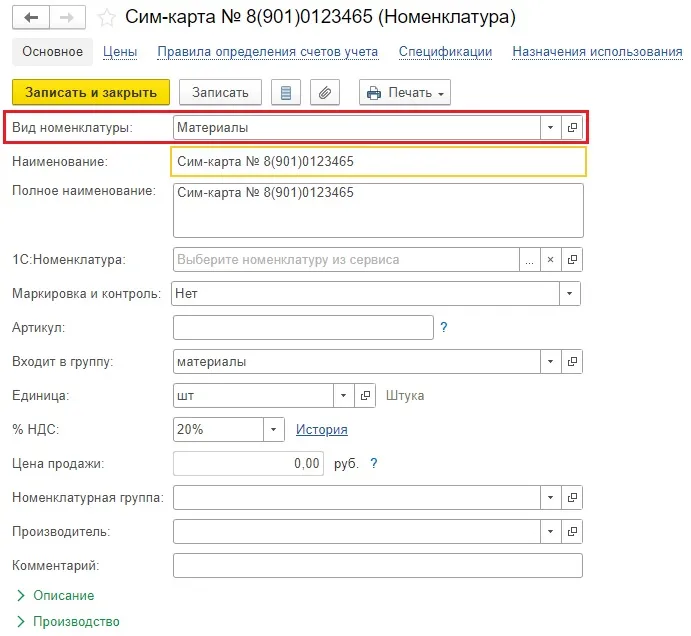

Счет учета по дебету указываем МЦ.04, сим-карту вводим с видом номенклатуры «Материалы», обязательно указываем сотрудника, за кем закрепляем сим-карту.

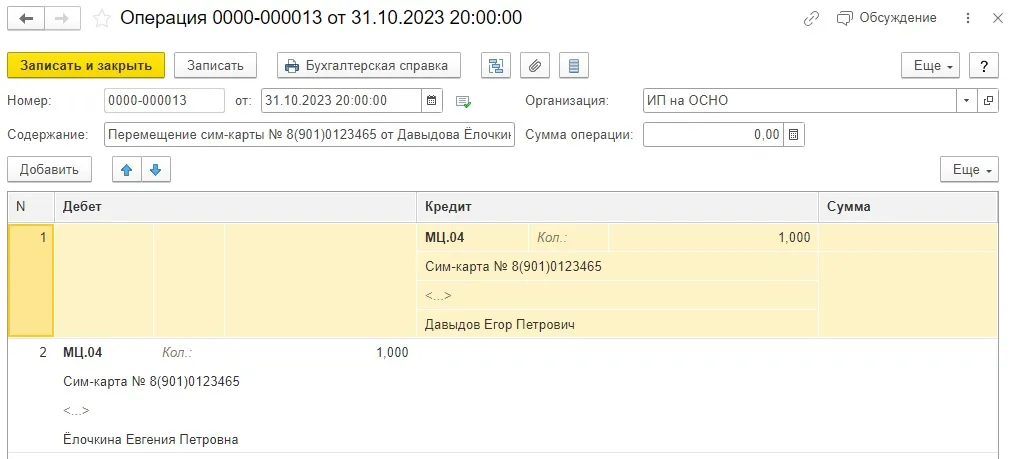

При возврате сим-карты необходимо сделать новую операцию, введенную вручную, с зеркальной проводкой, но уже по кредиту МЦ.04. В этом же документе можно снова выдать сим-карту новому сотруднику.

В следующей статье разберем вопрос компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программах 1С.

Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

Для примера возьмем те же самые телефоны, которые были у нас в предыдущем примере: телефон стоимостью 60 000 рублей (малоценное оборудование) и телефон стоимостью 120 000 рублей (основное средство).

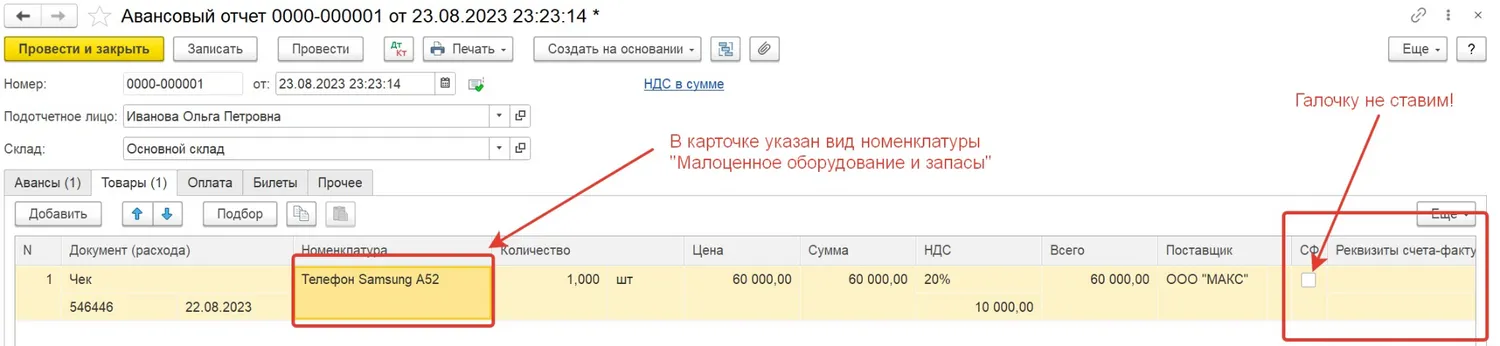

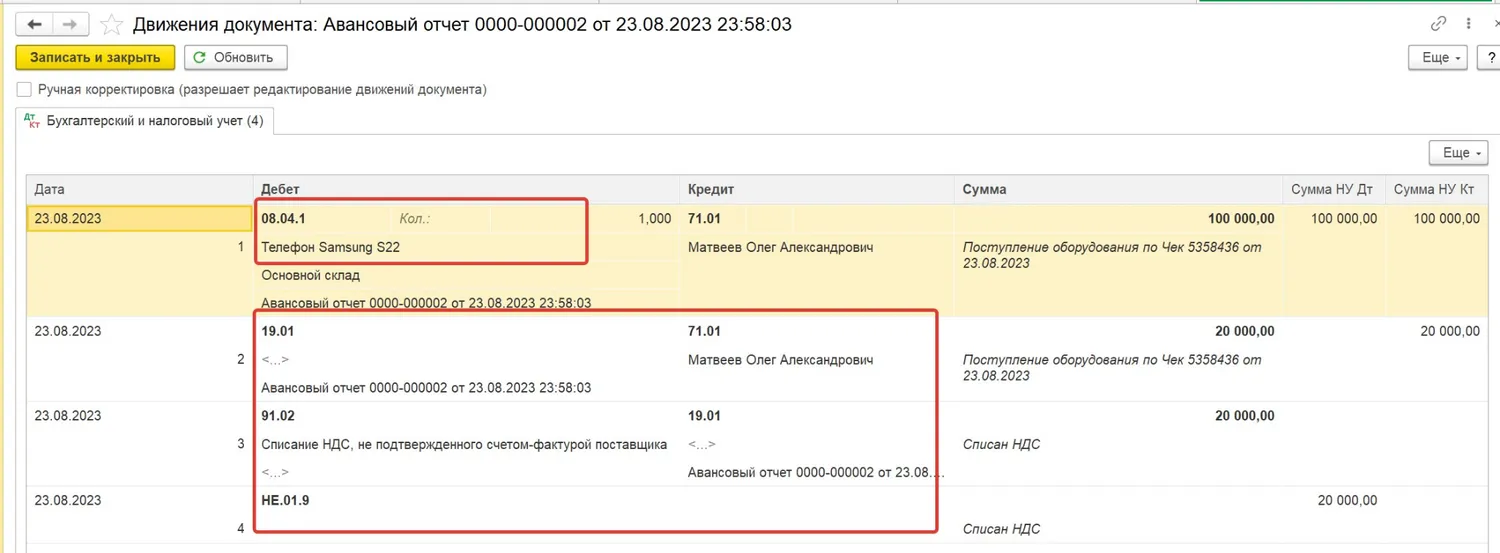

Проводим от сотрудника авансовый отчет. Так как у нас нет от поставщика счета-фактуры, галочку в соответствующем поле мы не ставим:

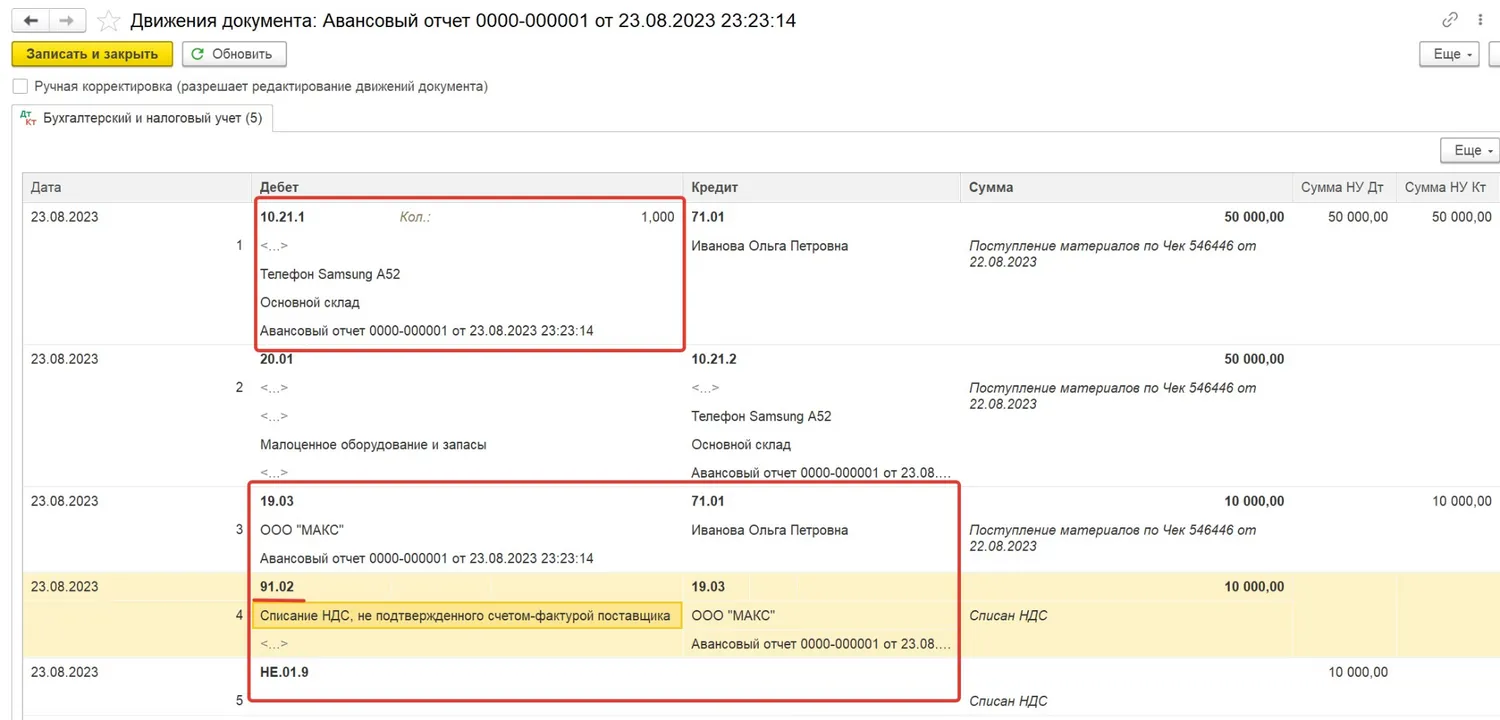

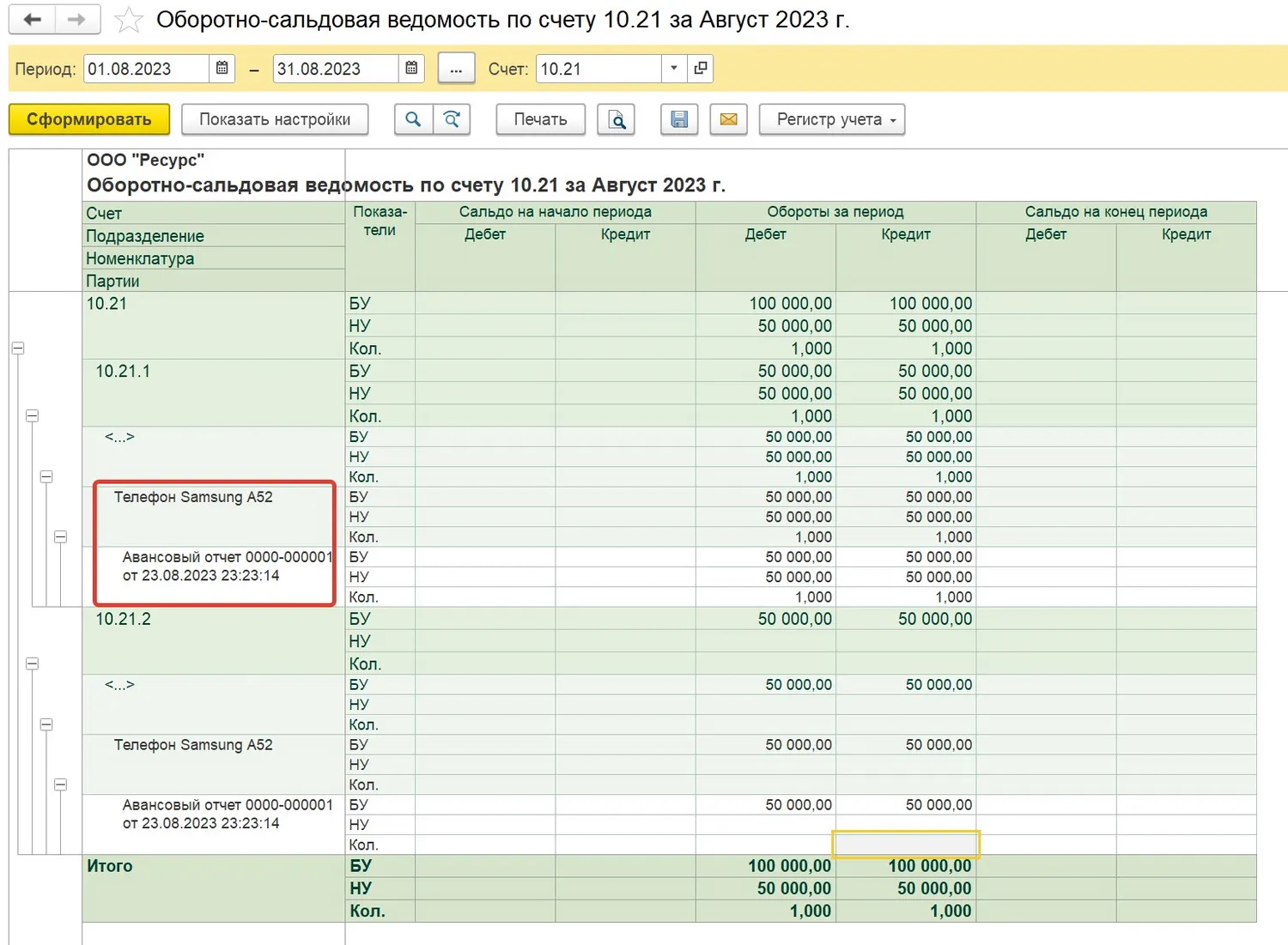

После проведения авансового отчета приобретенный телефон будет оприходован на счет учета малоценного оборудования 10.21 (так как в карточке номенклатуры при создании мы выбрали вид номенклатуры «Малоценное оборудование и запасы»), сумма НДС с 19 счета спишется в расходы (в бухгалтерском учете) на счет 91.02 на статью прочих доходов и расходов «Списание НДС, не подтвержденного счетом-фактурой поставщика»; к налоговому учету НДС, не подтвержденный счетом-фактурой, не принимается:

Далее, как и в предыдущем примере, мы передаем наш телефон сотруднику с помощью документа «Расход материалов (требования-накладные)», после чего счет 10.21 закрывается, а телефон попадает на забалансовый счет МЦ.04.

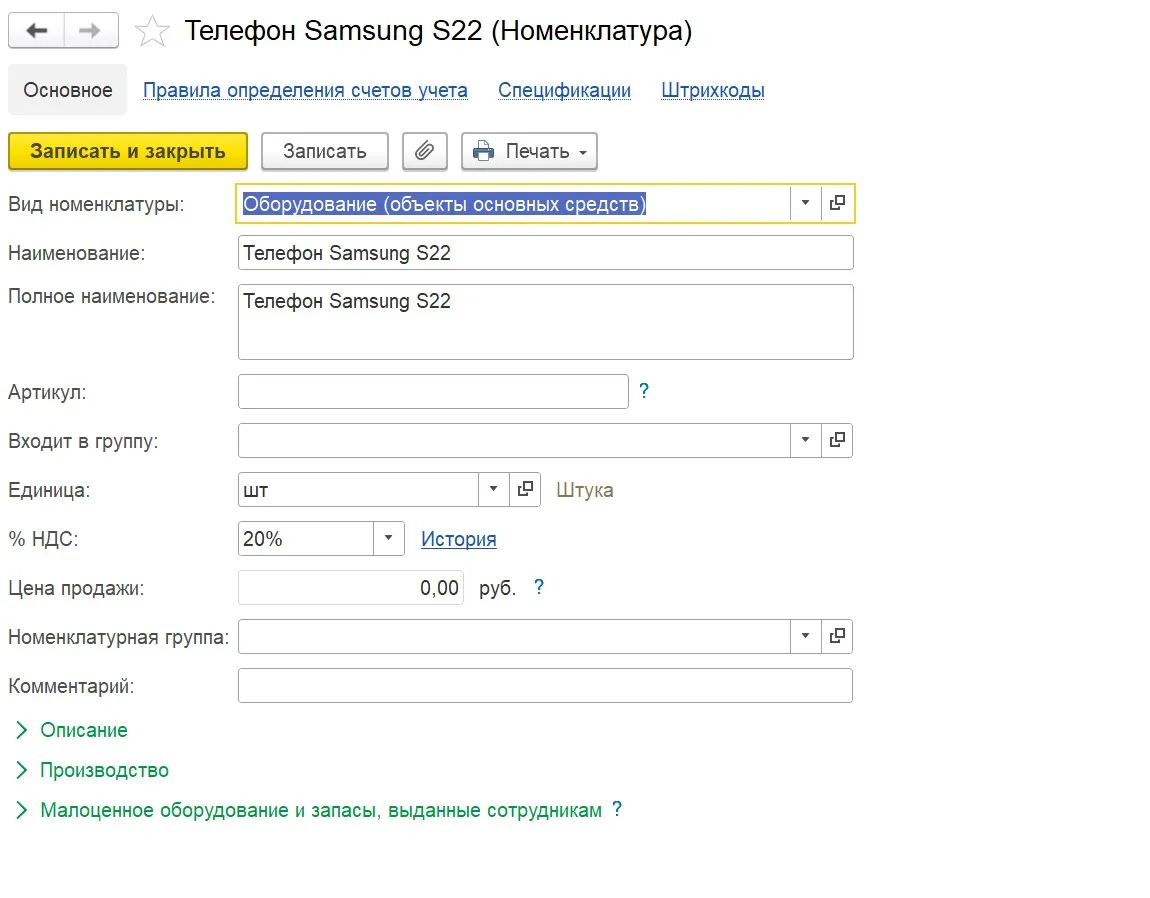

При поступлении по авансовому отчету телефона стоимостью 120 000 рублей, то есть того, который согласно положениям нашей учетной политики, относится к основным средствам, все проводки будут те же, кроме счета поступления. Это будет счет 08.04.1, так как в карточке номенклатуры для данного телефона нами выбран ранее вид номенклатуры «Оборудование (объекты основных средств)»:

После принятия телефона к учету по авансовому отчету оформляем документ «Принятие к учету ОС». Теперь телефон числится на балансе организации в качестве основного средства:

Ситуация № 1. При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД и в качестве покупателя в документах указана ваша организация.

Допустим, лимит стоимости основных средств в нашей организации составляет 100 000 рублей (многие бухгалтеры при переходе на ФСБУ 6/2020 выбрали такой лимит неслучайно, ведь он равен лимиту стоимости основных средств, установленному налоговым кодексом, и при таком лимите разниц между БУ и НУ становится существенно меньше).

Мы приобрели два телефона: для генерального директора стоимостью 120 000 рублей с НДС, для коммерческого директора стоимостью 60 000 рублей с НДС. Оба телефона были приобретены у поставщика с доставкой, стоимость доставки каждого телефона 299 рублей с НДС. Наша организация находится на общей системе налогообложения.

Согласно положениям нашей учетной политики, учет двух телефонов будет осуществляться по-разному: первый телефон мы принимаем к учету как основное средство (так как его стоимость без НДС равна 100 000 рублей), а второй — как малоценное оборудование (его стоимость ниже 100 000 рублей).

Давайте проведем эти поступления в 1С: Бухгалтерии предприятия ред. 3.0.

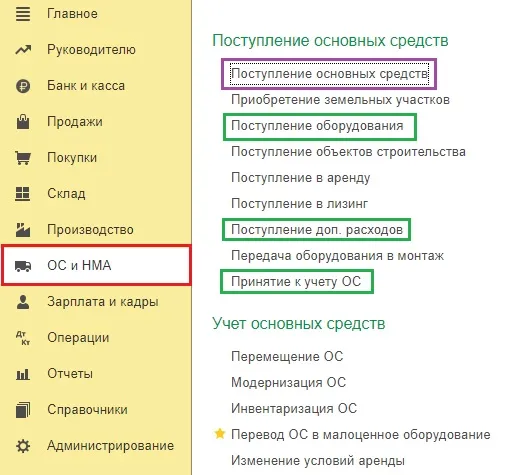

Сразу напомним, что в программе есть 2 варианта оприходования основного средства в разделе меню «ОС и НМА»:

Документ «Поступление основных средств» используется, если нет никаких дополнительных расходов по такому основному средству. Потому, что в нем автоматически формируются сразу две проводки: Дт 08 Кт 60, Дт 01 Кт 08. Т.е. основное средство в этом же документе попадает на 01 счет и добавить в него дополнительные расходы уже не представляется возможным.

Если же при поступлении основного средства есть дополнительные расходы (доставка, транспортировка, сборка и т.д.), то нужно:

Пройдите курс повышения квалификации ФСБУ-2024, что бухгалтеру перестроить в работе: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация.

После курса вы забудете о претензиях налоговиков к учету, сможете грамотно изменить учетную политику и с легкостью применять федеральные стандарты. Научитесь настраивать работу с самым сложным ФСБУ «Аренда» в 1С.

Сейчас на курс действует скидка: вместо 18 900 рублей.

У нас как раз второй случай — есть затраты на доставку ОС, его и применим.

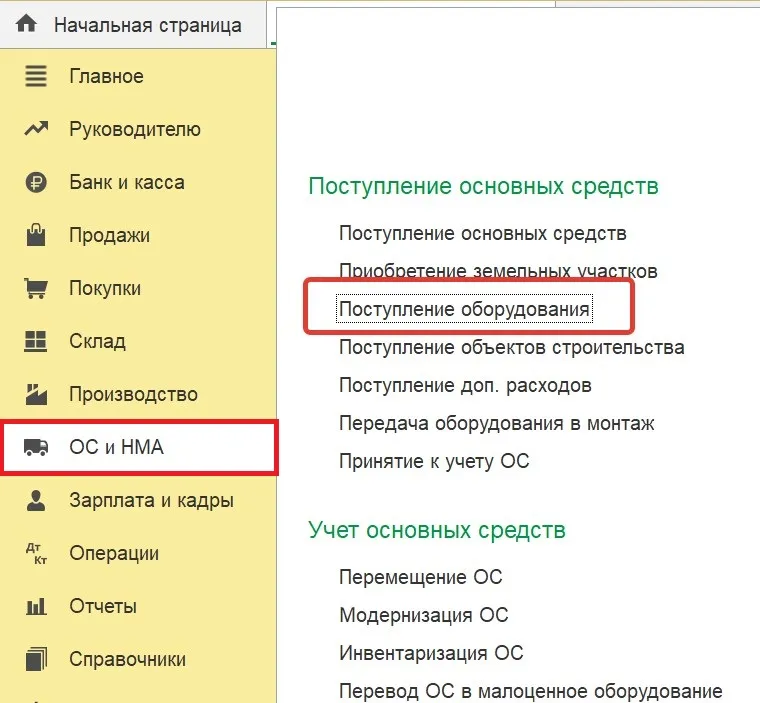

Для принятия к учету телефона стоимостью 120 000 рублей переходим в раздел «ОС и НМА» — «Поступление оборудования» и создаем новый документ поступления оборудования.

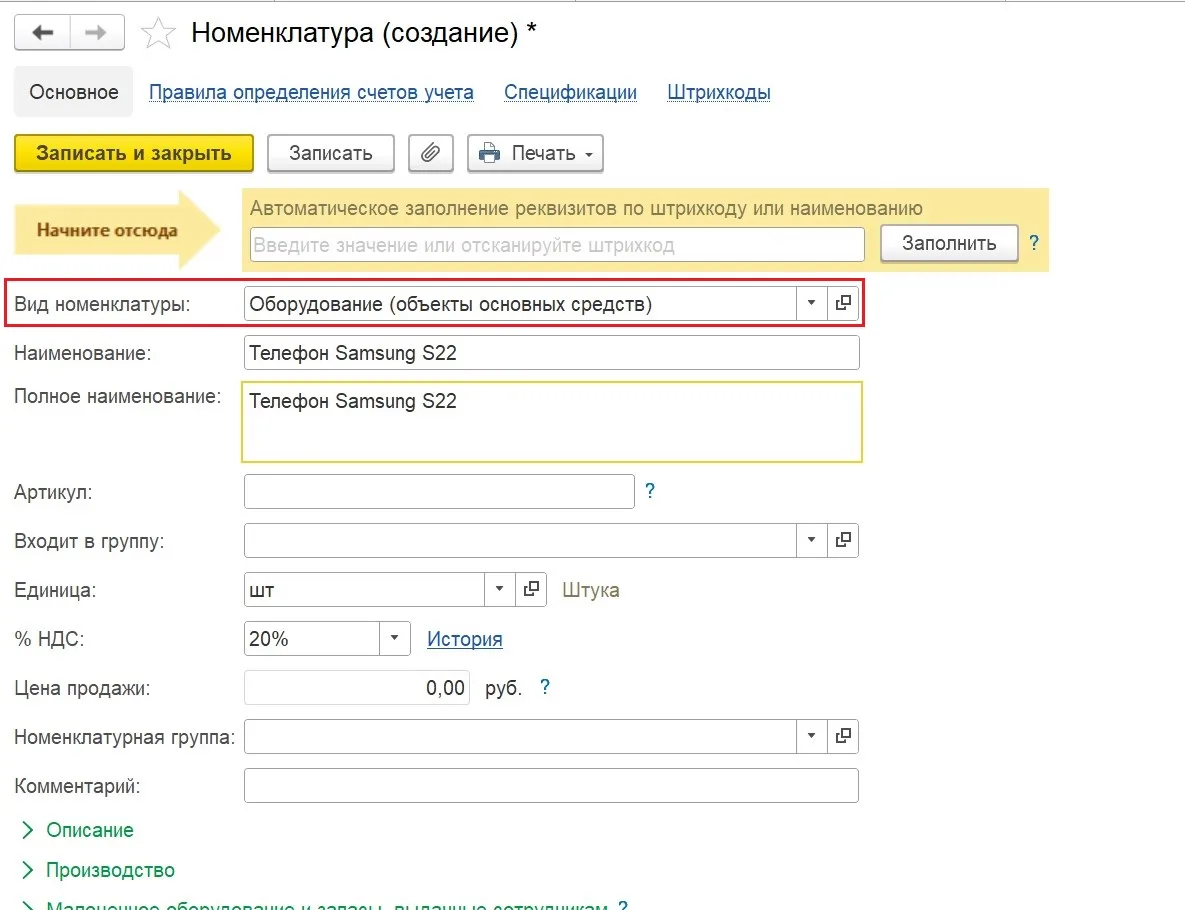

В карточке номенклатуры выбираем вид «Оборудование (объекты основных средств»:

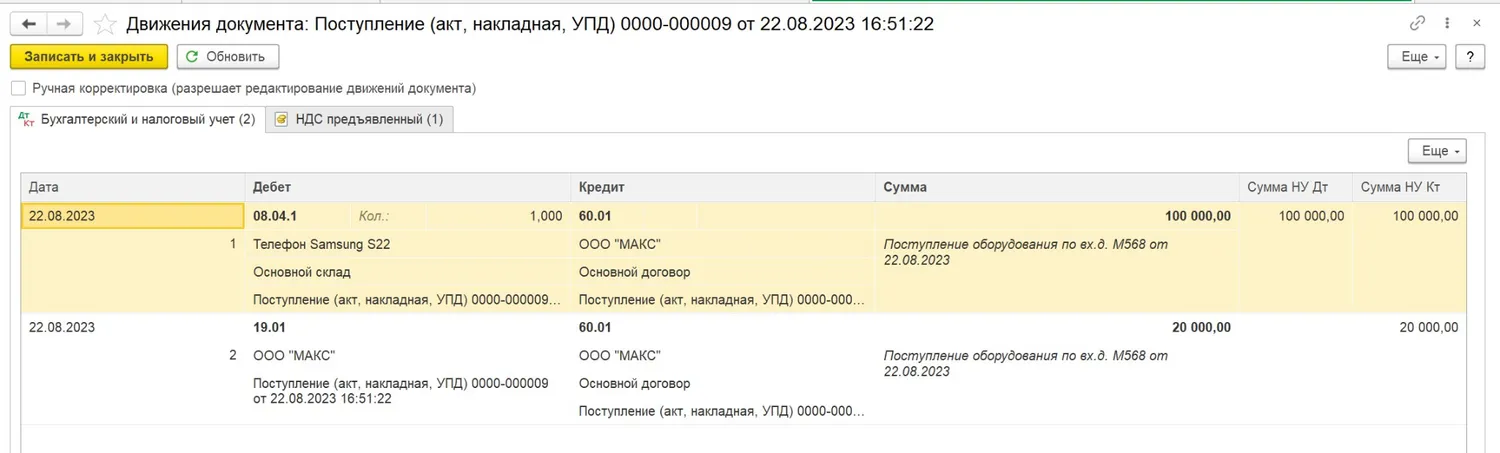

При проведении документ поступления формирует проводки:

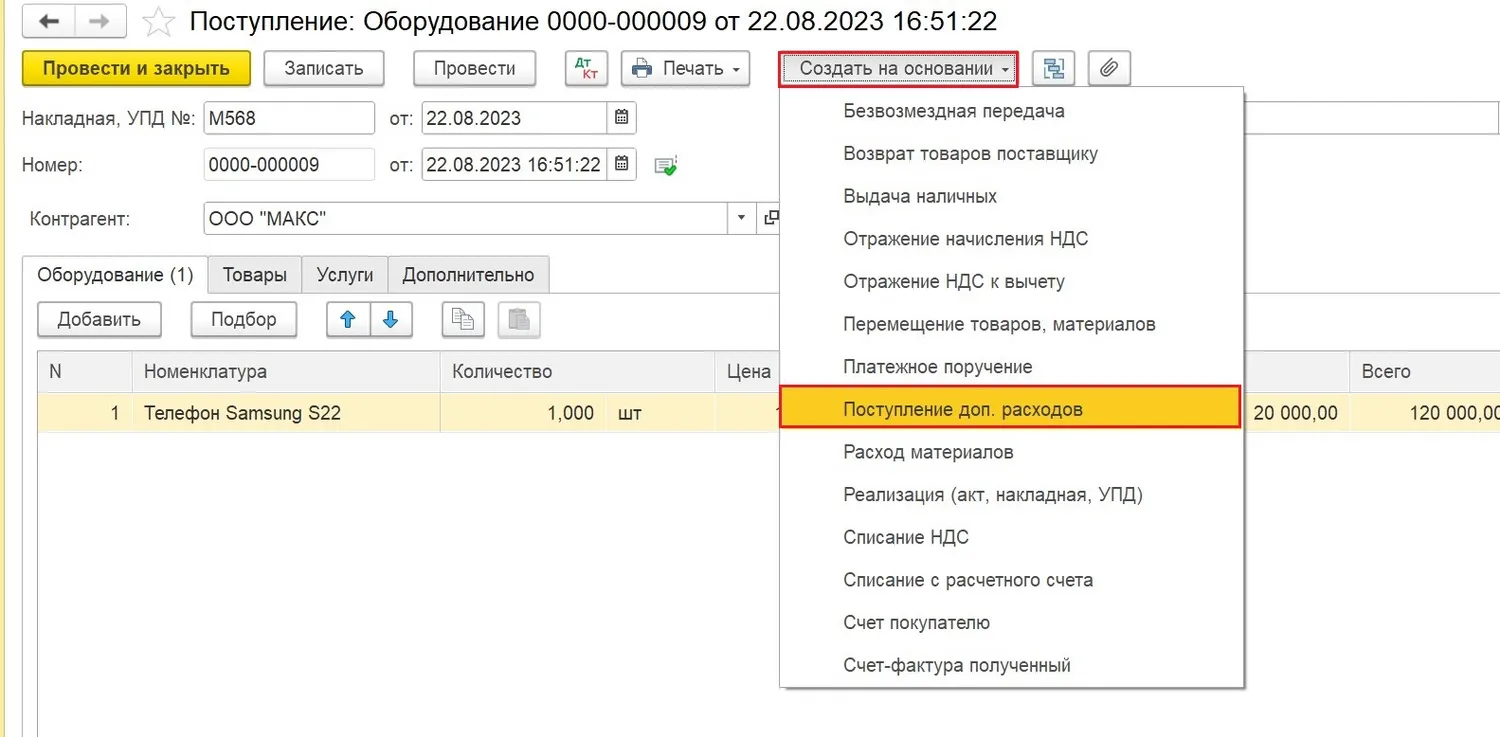

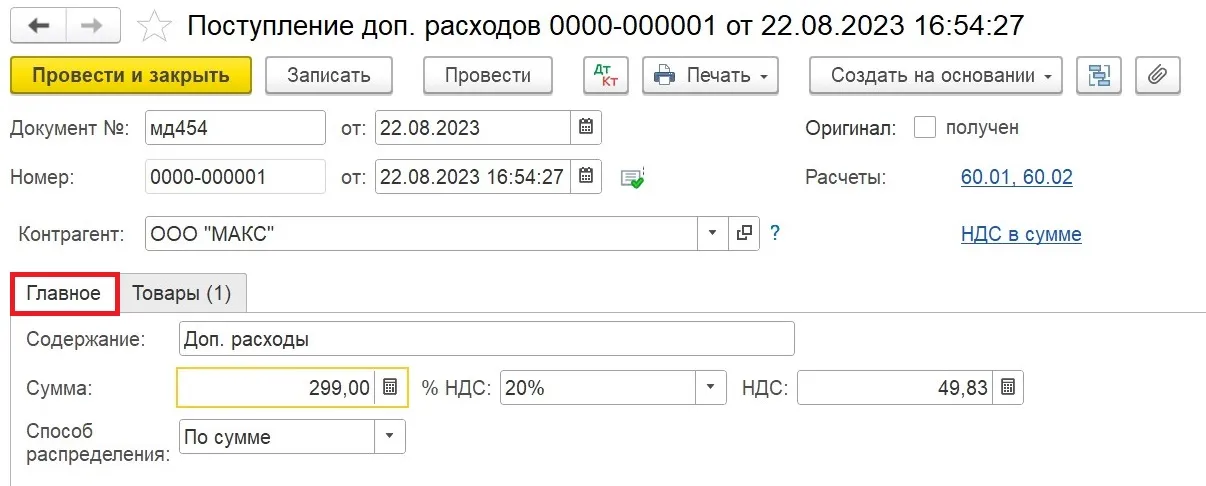

Теперь нам необходимо включить в первоначальную стоимость нашего основного средства расходы на его доставку. Для этого, не выходя из документа поступления, нажимаем кнопку «Создать на основании» и выбираем «Поступление доп. расходов»:

Проводим поступление расходов на доставку:

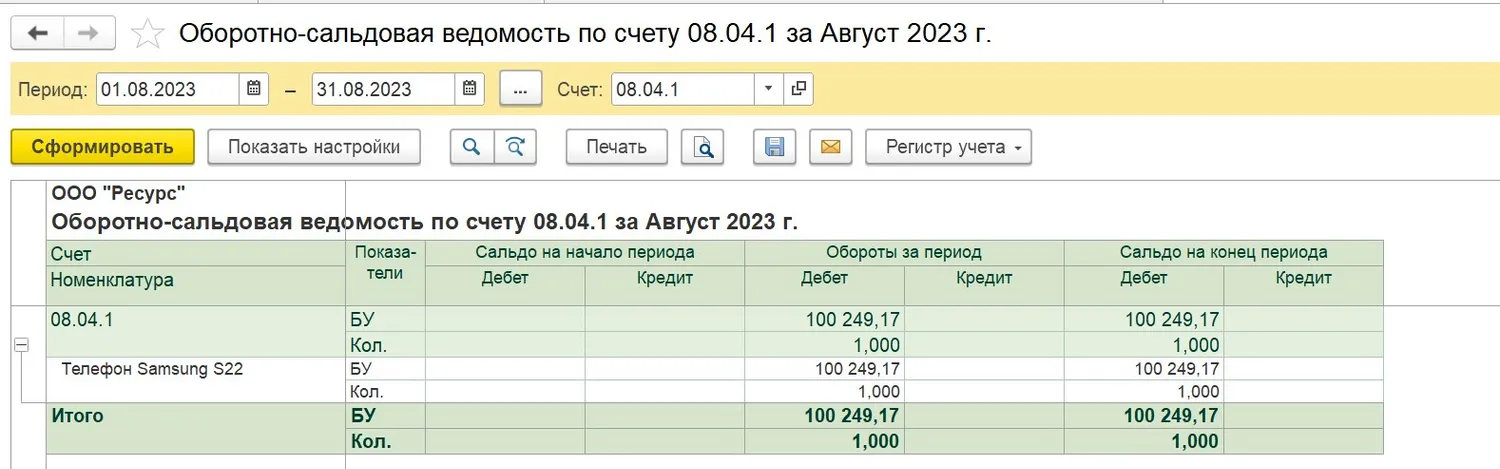

Формируем для проверки оборотно-сальдовую ведомость по счету 08.04.1 и видим, что стоимость телефона и его доставки (без НДС) сформировали первоначальную стоимость нашего объекта основных средств:

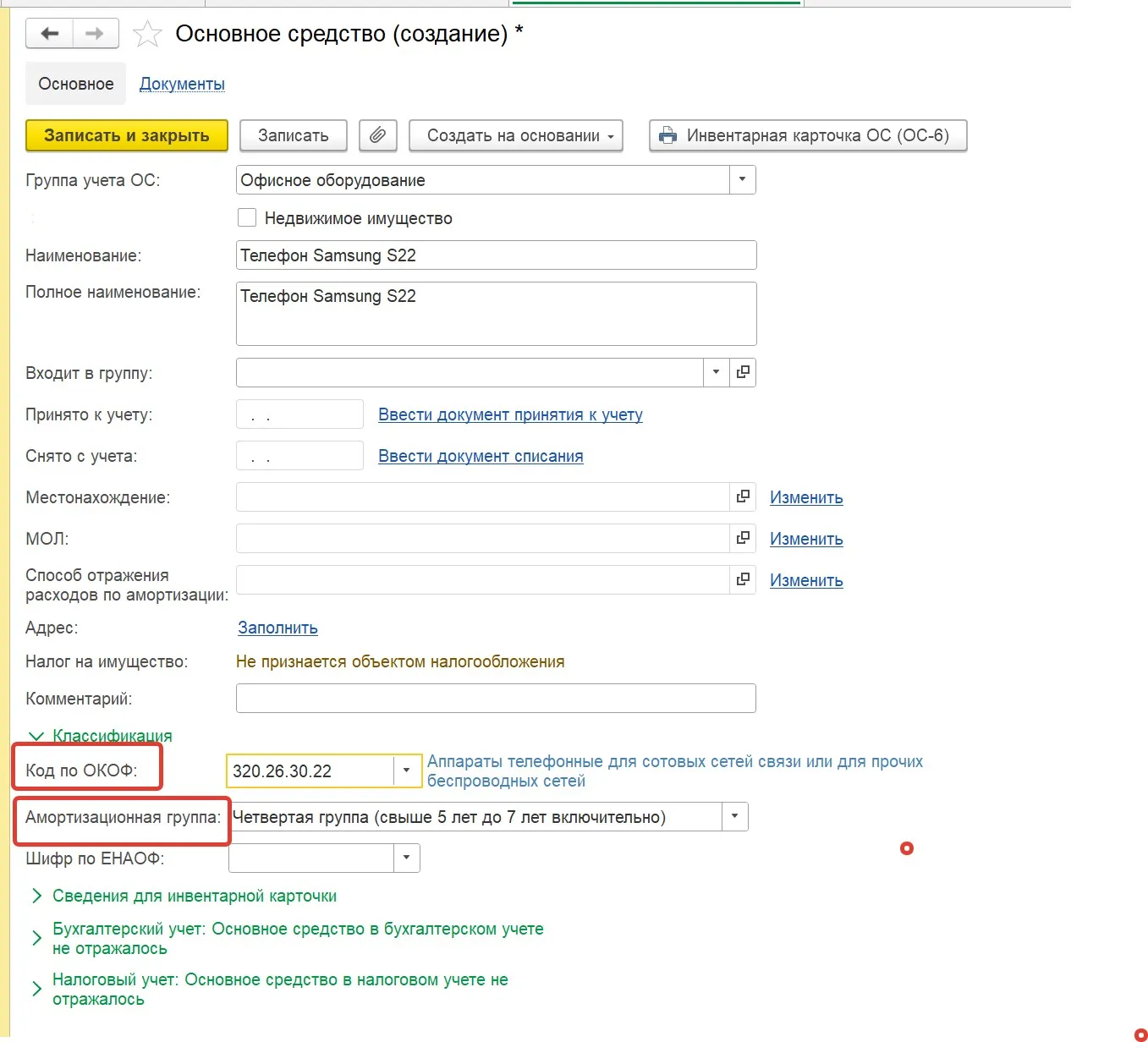

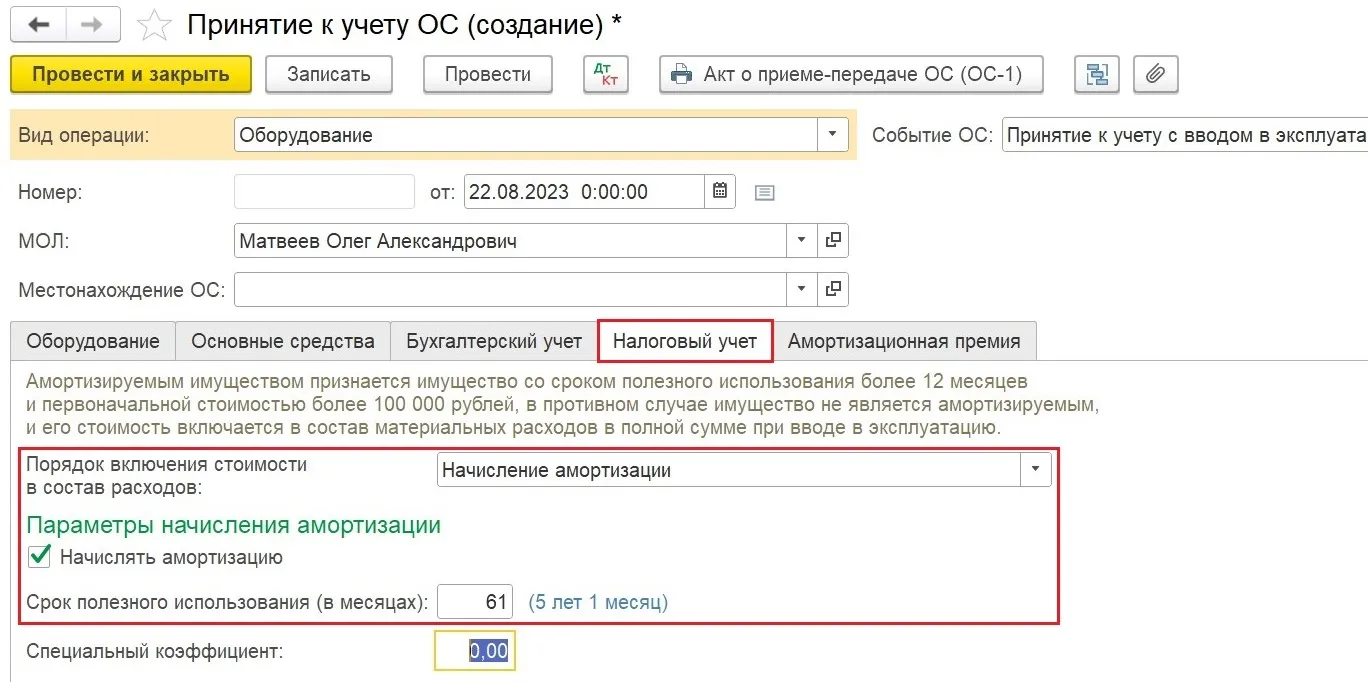

Теперь мы должны принять основное средство к учету. Для этого в разделе «ОС и НМА» создаем документ «Принятие к учету ОС»:

При заполнении карточки основного средства внимательно подбираем код по ОКОФ, амортизационная группа подставится автоматически при выборе подходящего кода:

После заполнения полей записываем карточку и выбираем данное основное средство в нашем документе. Инвентарный номер программа присваивает автоматически, при необходимости его можно отредактировать.

Далее переходим к заполнению вкладок Бухгалтерский учет и Налоговый учет.

Срок полезного использования в налоговом учете, согласно амортизационной группе, должен быть свыше 5 лет и до 7 лет включительно, кратно 1 месяцу (то есть минимальный срок, который мы можем указать для нашего телефона составляет 61 месяц ((5 лет * 12 месяцев) + 1 месяц):

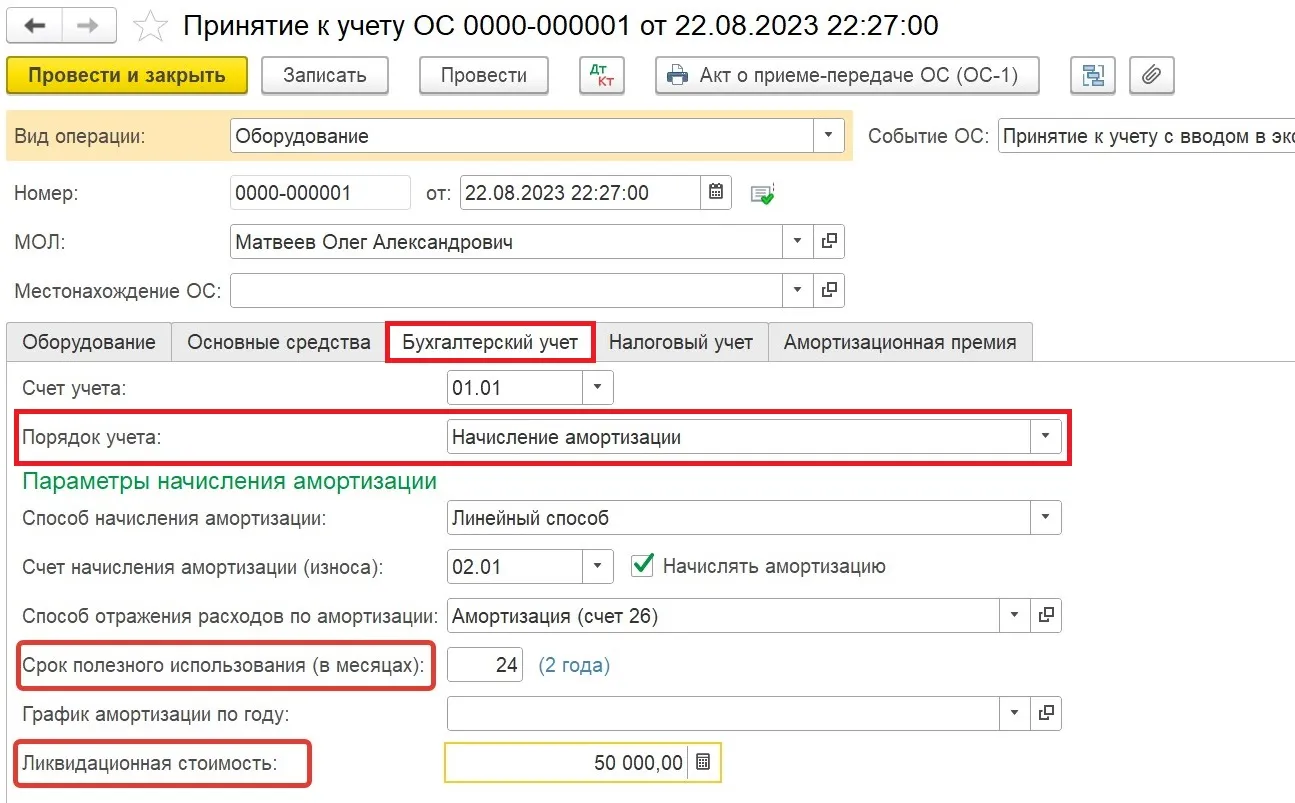

В бухгалтерском учете мы определяем срок полезного использования исходя из срока, в течение которого наш телефон способен приносить экономическую выгоду.

Допустим, директор решил, что он будет эксплуатировать телефон в течение 2 х лет, а затем поменяет на новую модель, продав примерно за 50 000 рублей (ликвидационная стоимость):

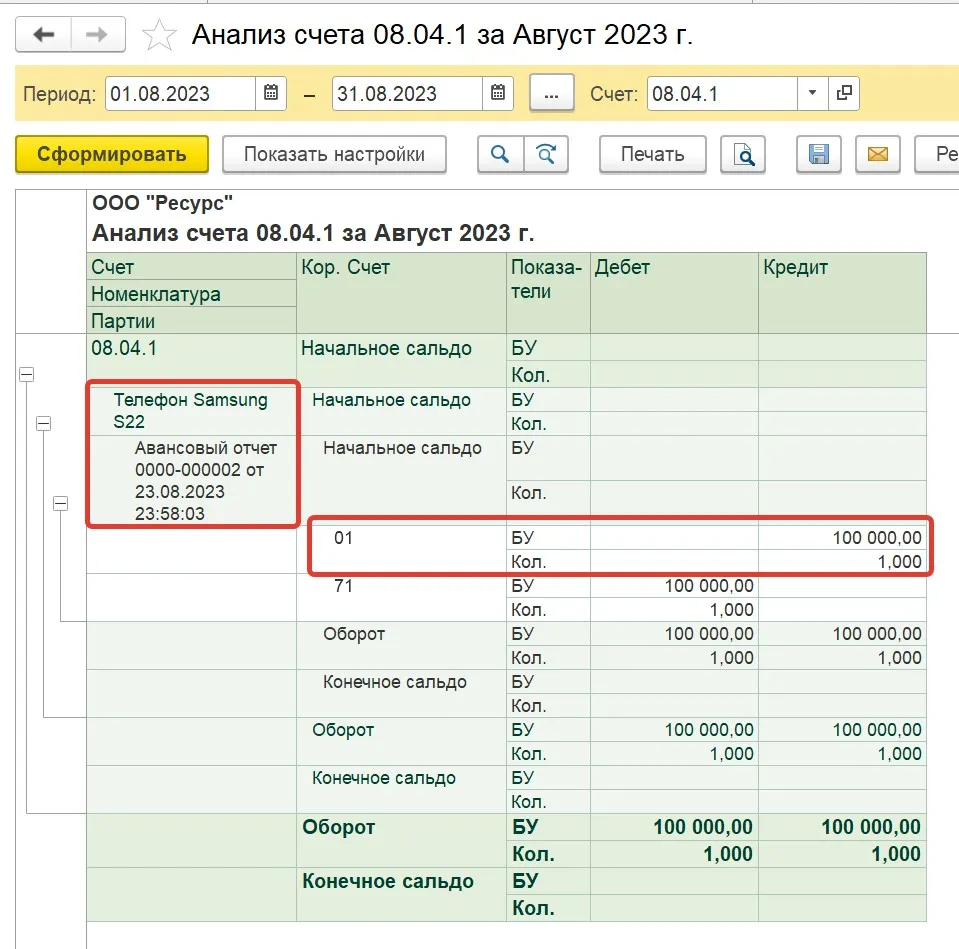

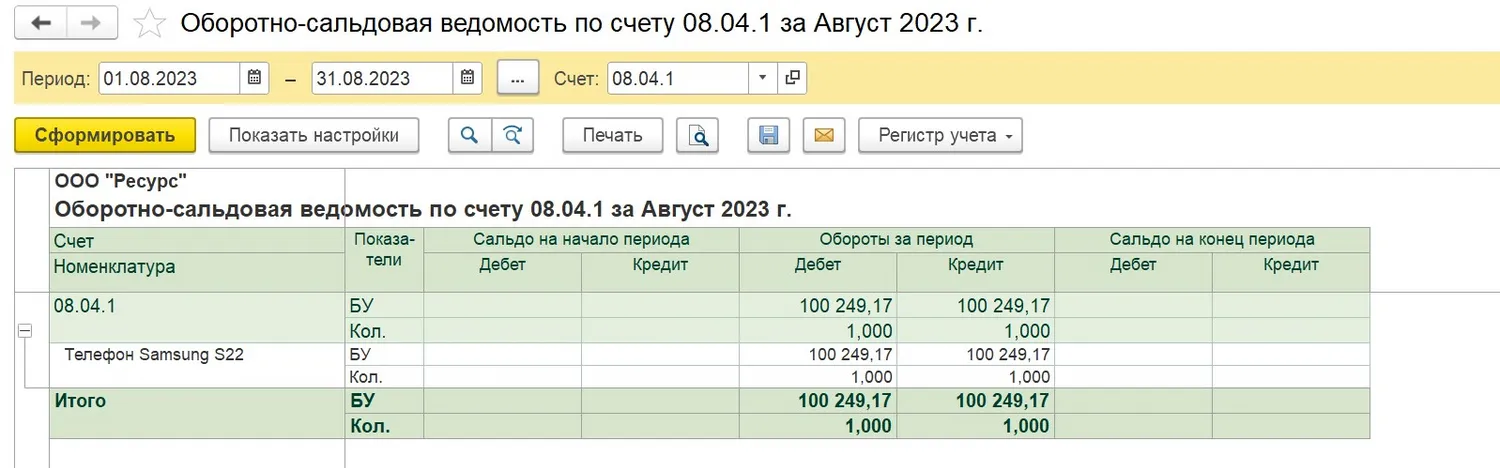

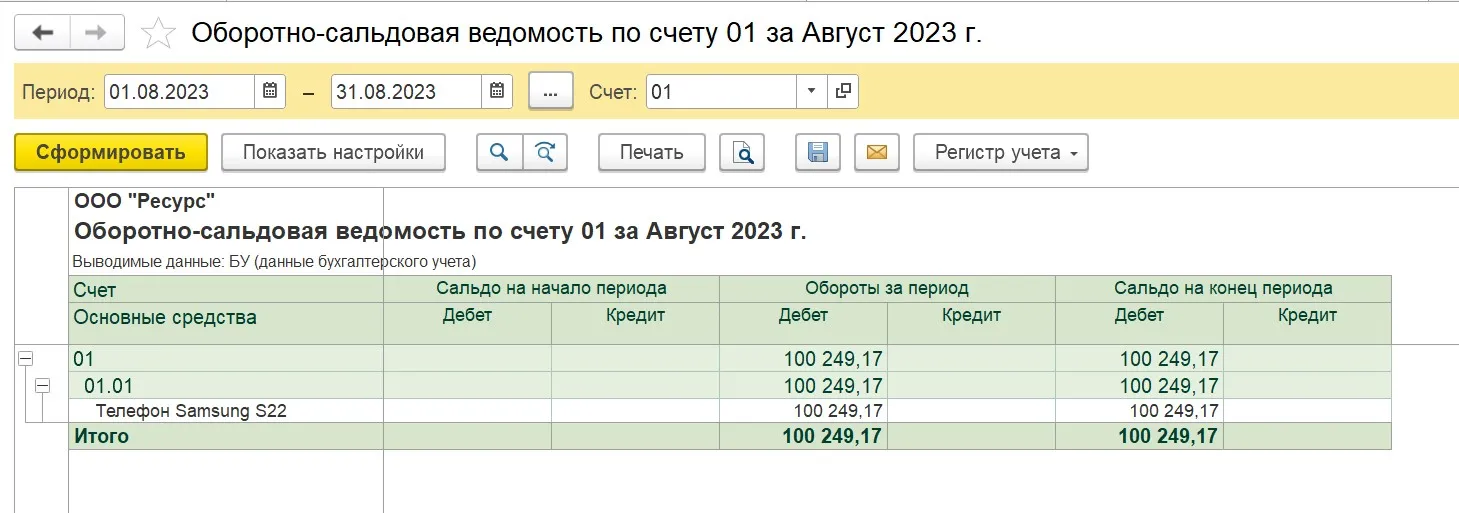

Сформируем оборотно-сальдовые ведомости по счетам 08.04.1 и 01:

Видим, что обороты за период по счету08.04.1 закрылись, сальдо нет, сумма переехала на 01 счет.

После проведения документа наш телефон принят к учету как основное средство.

Далее мы с вами примем к учету второй телефон из нашего примера, стоимостью 60 000 рублей.

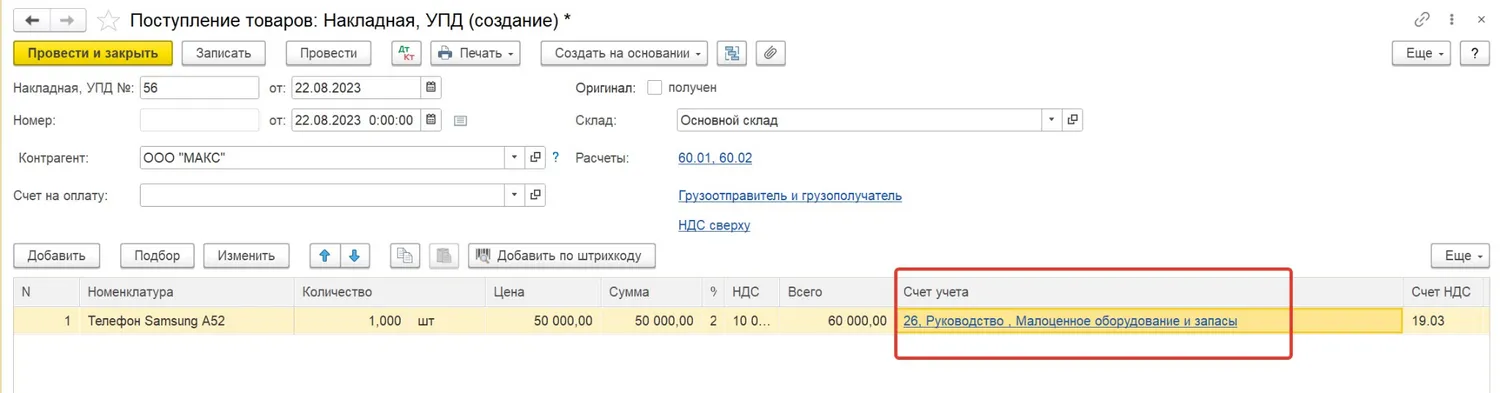

В разделе «Покупки» создаем документ поступления с видом «Товары (накладная, УПД)».

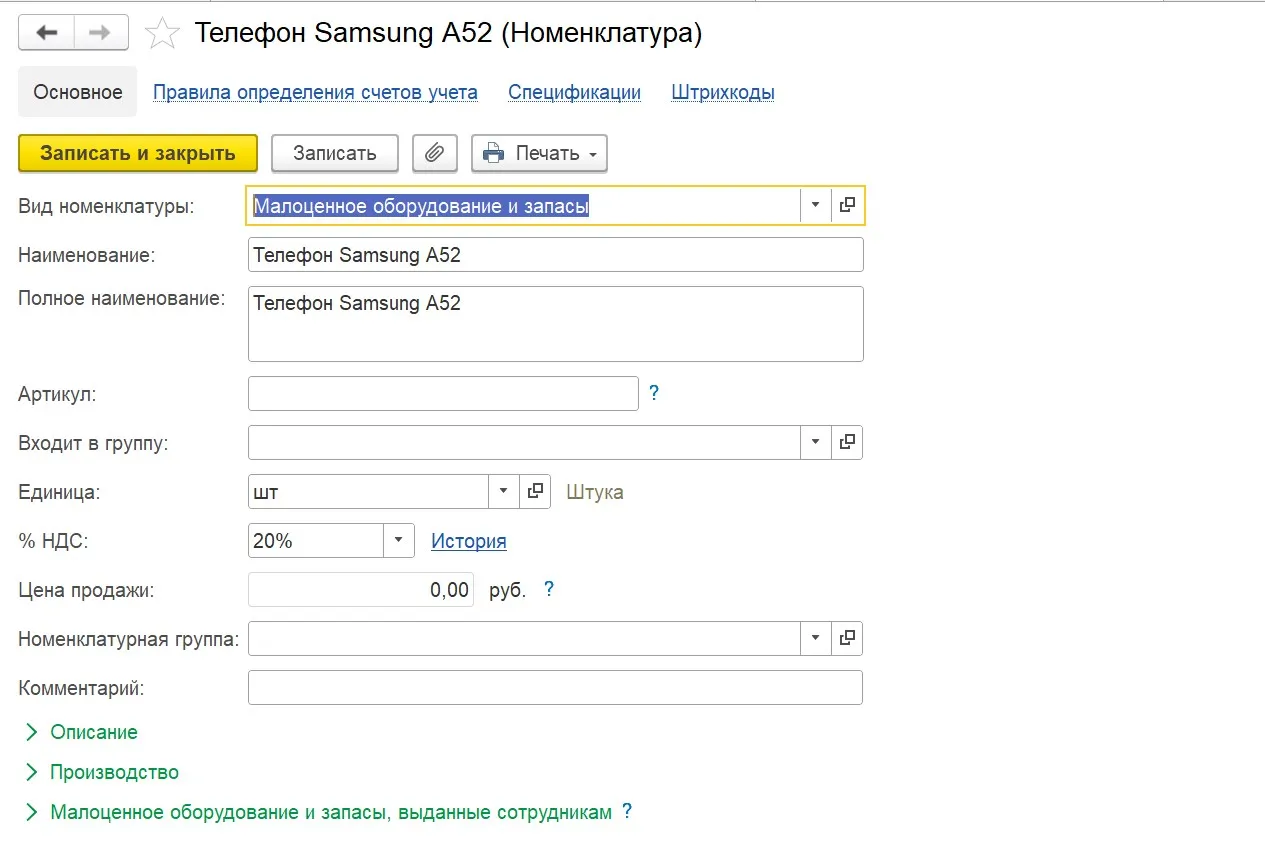

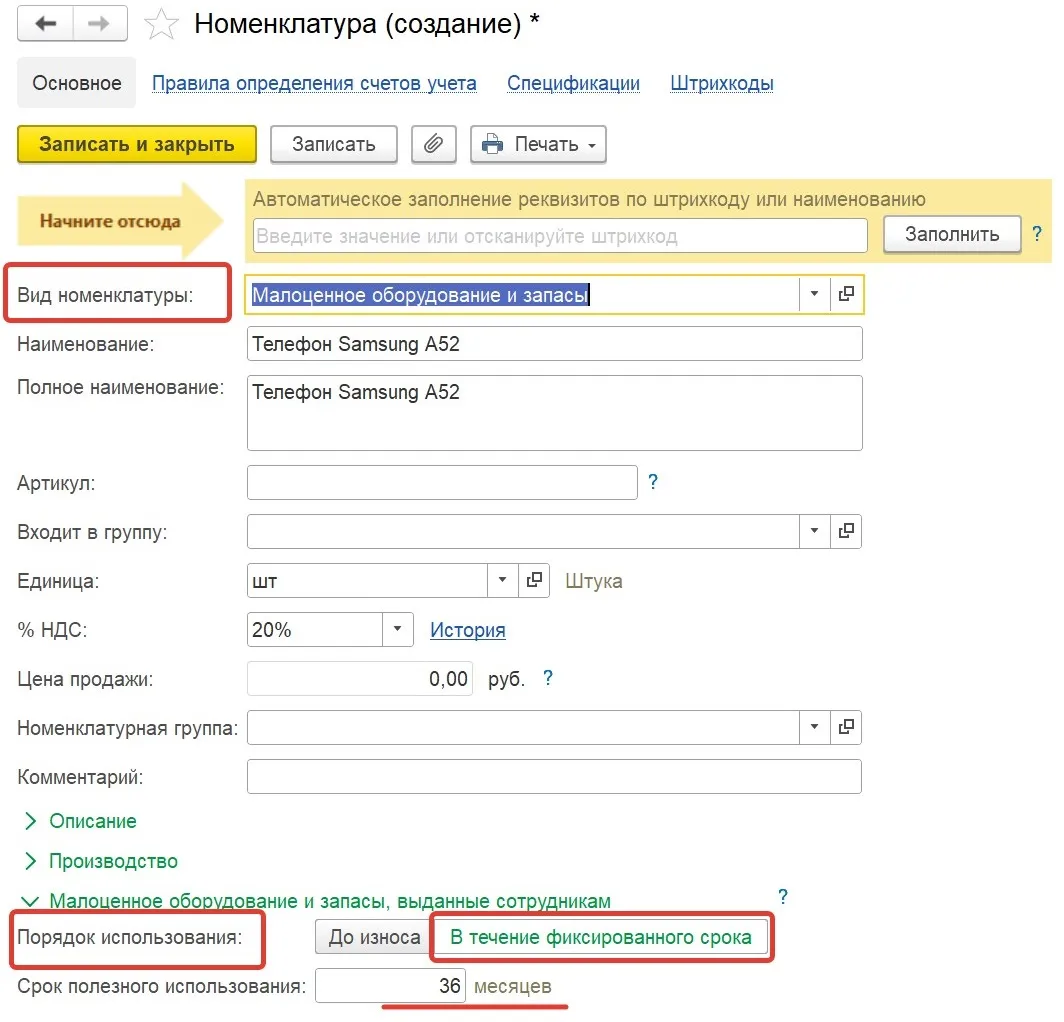

Для корректного учета нашего телефона в карточке номенклатуры обязательно выбираем вид номенклатуры «Малоценное оборудование и запасы».

В этой же карточке мы можем установить срок использования нашего телефона (допустим мы определились что он должен составлять не менее 3 лет) или оставить значение «До износа»:

В документе поступления также важно заполнить графу «Счет учета», указав счет, подразделение и статью расходов, на который должны быть отнесены расходы в бухгалтерском учете в момент поступления малоценного оборудования:

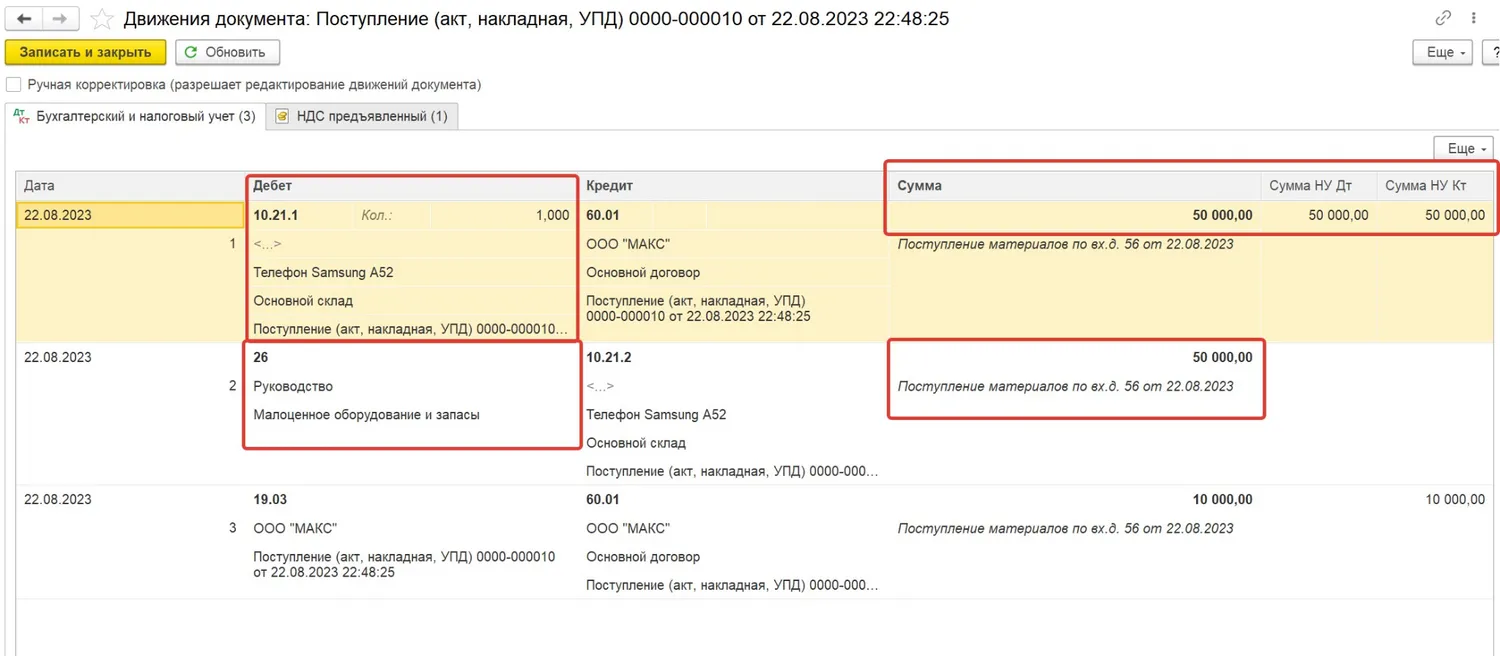

Проведенный документ формирует проводки по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 26 только в бухгалтерском:

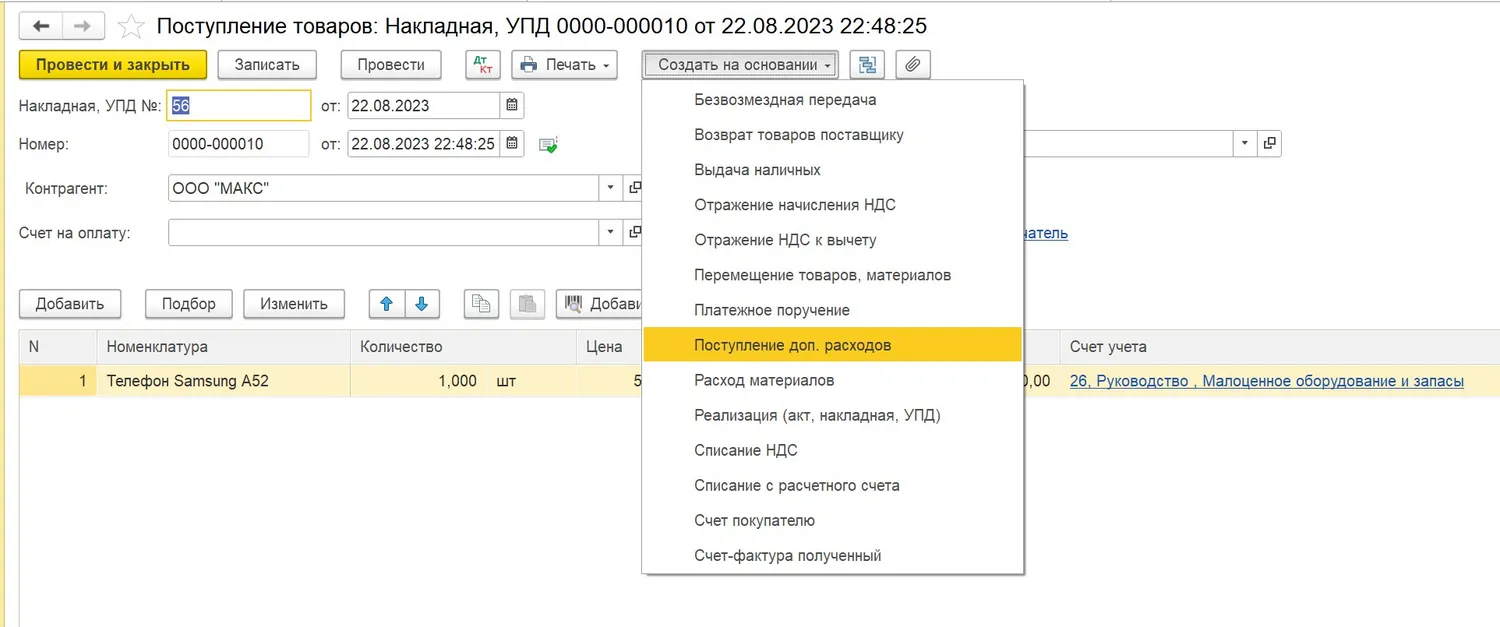

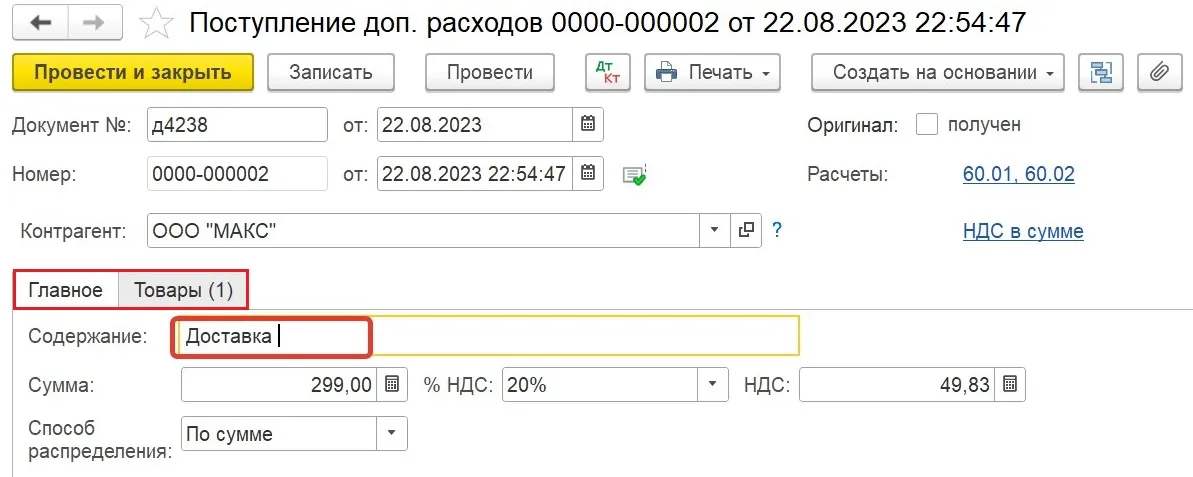

Телефон был приобретен с доставкой, поэтому нам необходимо включить ее в первоначальную стоимость как дополнительный расход. Не закрывая документ поступления нажимаем кнопку «Создать на основании» и выбираем вид документа «Поступление доп. расходов»:

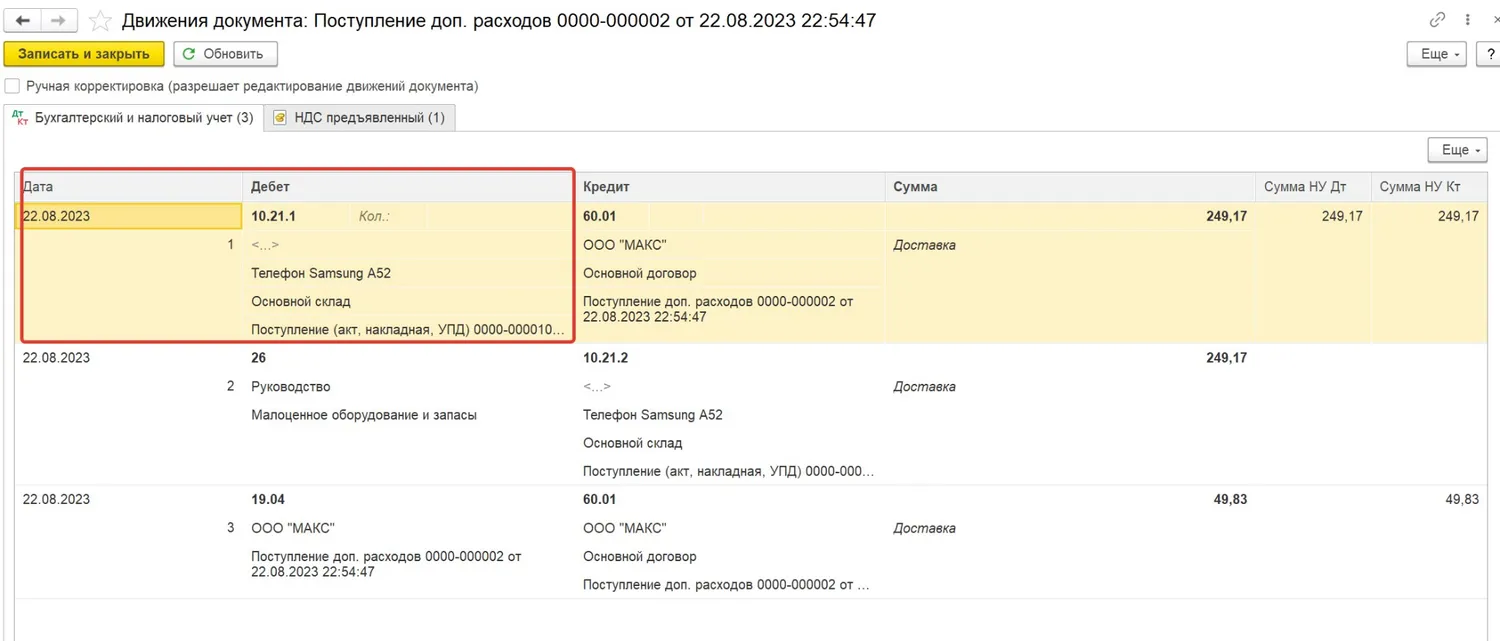

Документ доп. расхода формирует нам те же проводки, что и основной документ поступления, то есть увеличивает себестоимость малоценного оборудования на счете 10.21:

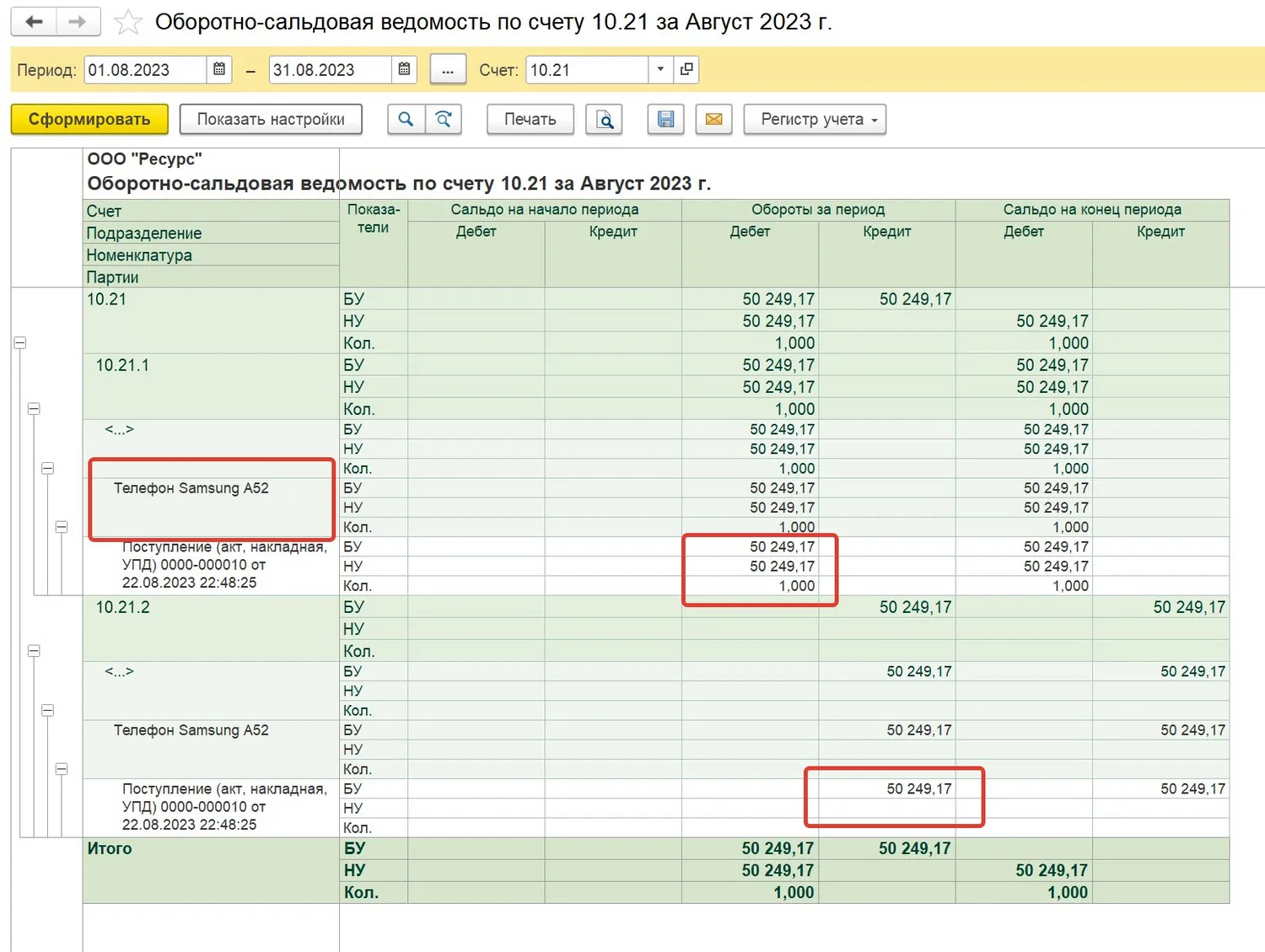

Сформируем оборотно-сальдовую ведомость по счету 10.21:

Из сформированной ведомости мы видим, что телефон принят к учету на счете 10.21.1. включая стоимость доставки (за вычетом НДС), а также списан в расходы в бухгалтерском учете.

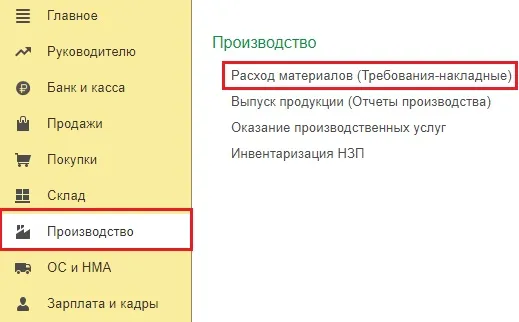

Далее мы должны передать наш телефон сотруднику в эксплуатацию. Для этого в разделе «Склад» создаем документ «Расход материалов (требования-накладные)» с видом «Передача сотруднику».

Заполняем в верхнем правом углу счет затрат для отнесения расходов в налоговом учете, по строке «Учитывать по сотруднику» ставим флаг в поле «Расход и остатки», именно это дает программе команду сделать проводку на счет забалансового учета МЦ.04:

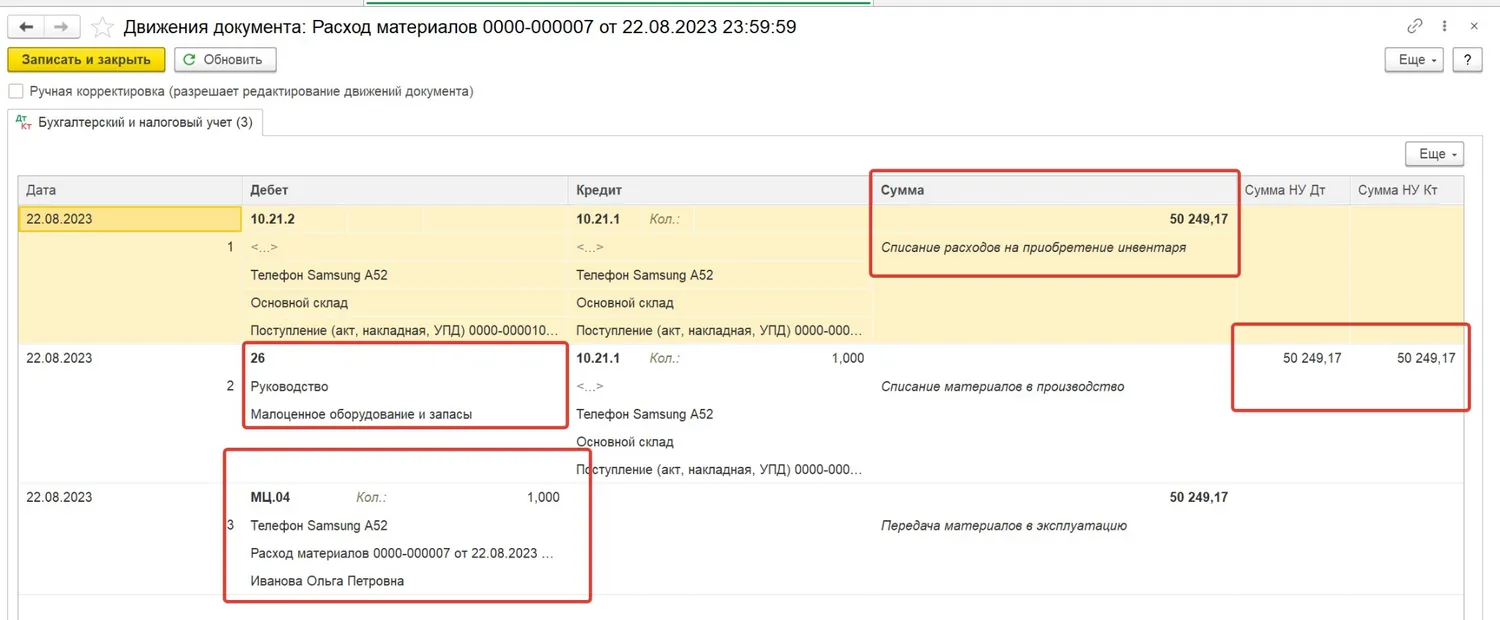

В результате проведения документа формируются проводки по списанию стоимости нашего телефона со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 26 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

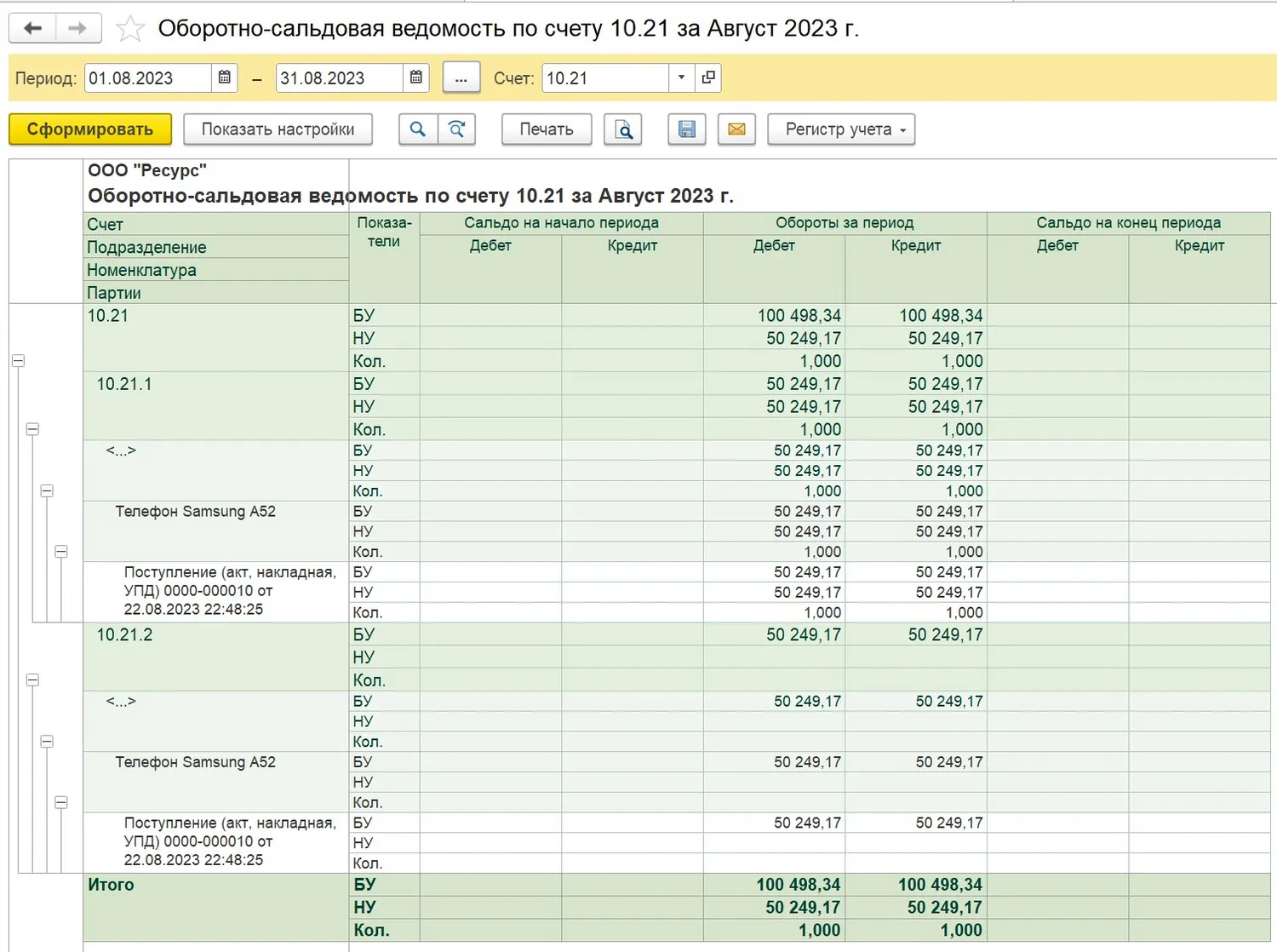

Сформировав оборотно-сальдовую ведомость по счету 10.21, мы видим, что счет закрылся, все проводки сделаны нами верно.

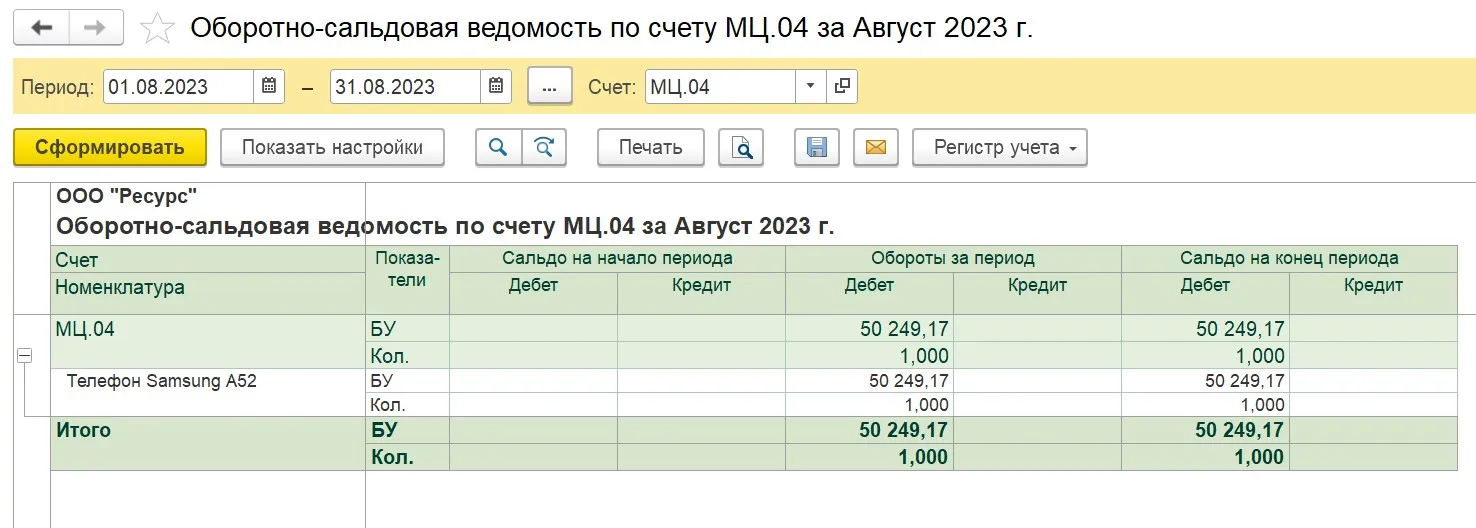

Теперь мы можем сформировать оборотно-сальдовую ведомость по счету МЦ.04 и посмотреть, какое оборудование числится за сотрудниками. При необходимости провести инвентаризацию:

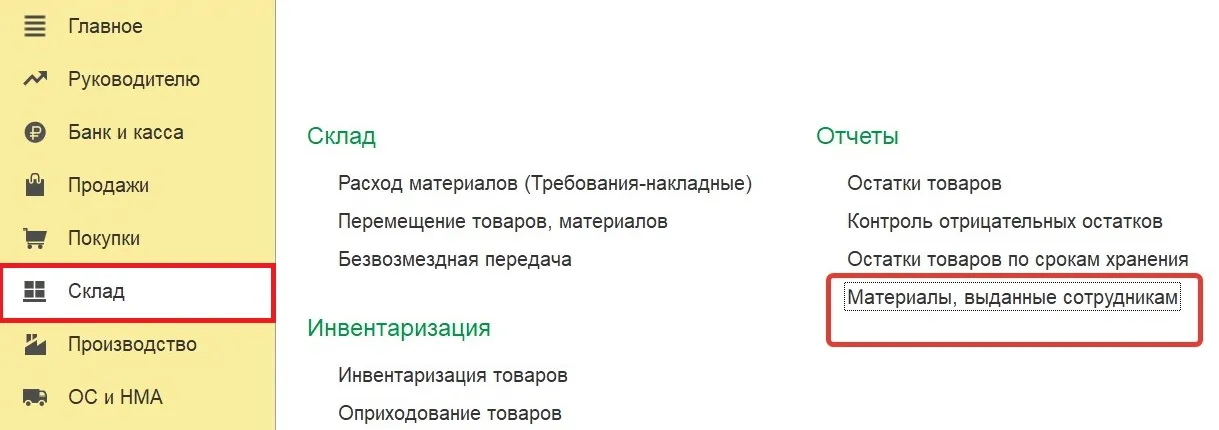

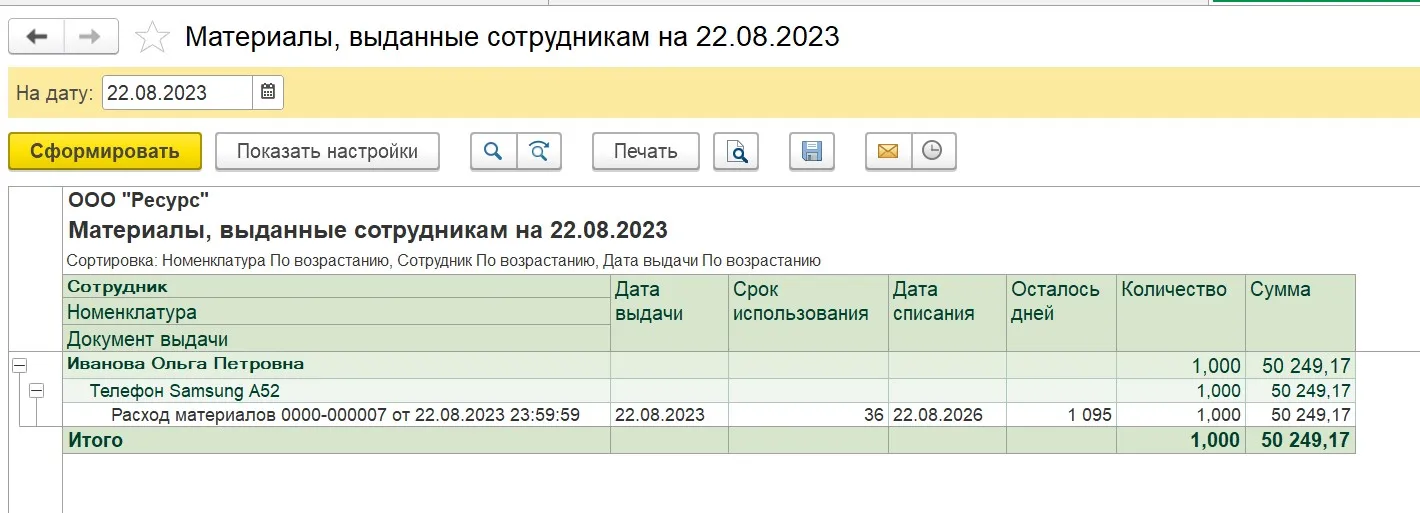

Можно также сформировать отчет, в котором отражается еще и срок эксплуатации оборудования сотрудником. Переходим в раздел «Склад» и открываем вкладку «Материалы, выданные сотрудникам»:

Выбираем нужную дату и по кнопке «Сформировать» формируем наш отчет:

Отчет позволяет контролировать наличие малоценного оборудования, инвентаря у сотрудников, факт возврата (например, при увольнении сотрудника), дату списания запасов, может пригодиться для инвентаризации и т.д.

Подключение за 15 минут

Менеджер Миксплат свяжется с вами и поможет с активацией услуги

* Эти поля обязательны для заполнения.

Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

Давайте более детально остановимся на вопросе дополнительных расходов компании, связанных с покупкой и учетом телефонов: батарейки, чехол, защитное стекло, зарядка и т.д. Входят ли все эти расходы в первоначальную стоимость телефона?

Давайте обратимся к положениям ФСБУ 26/2020 (п.18), согласно которым основными средствами считаются капитальные вложения (затраты) на приведение объекта в состояние и местоположение, в котором он пригоден к использованию в запланированных целях.

Приобретение дополнительных аксессуаров и услуг не влияет на технические характеристики телефона и не приводит его в состояние, в котором он пригоден к использованию, следовательно, не являются затратами, которые формируют его первоначальную стоимость.

Защитное стекло, чехол и прочие аксессуары мы можем учитывать, как материалы (счета 10.06 или 10.09 исходя из положений учетной политики) или как малоценное оборудование (на счет 10.21) в зависимости от срока полезного использования (менее 12 месяцев или более 12 месяцев) документом «Поступление (акт, накладная, УПД)» или «Авансовым отчетом».

Затем необходимо списать эти ТМЦ документом «Расход материалов (требования-накладные)» на текущие расходы.

Бесконтактная оплата с телефона в России

Изображение на Freepik

Российские пользователи привыкли оплачивать покупки смартфоном через сервисы Apple Pay и Google Pay. После их ухода с рынка отечественные разработчики предложили уже несколько новых альтернативных технологий бесконтактной оплаты покупок.

Первыми вернуться к бесконтактной оплате смогли владельцы карт «Мир». Для них заработала технология NFC — связь ближнего действия. Для пользователей ничего не изменилось, так как по-прежнему все, что необходимо сделать для оплаты покупки, — это поднести телефон к платежному терминалу.

Владельцам айфонов долгое время была доступна оплата только по QR-коду.

Сейчас есть решения для владельцев любых телефонов и любых карт. Рассмотрим самые популярные из них.

Условия подключения

Менеджер Миксплат пришлёт вам инструкции по подключению мобильных платежей и сопроводит на всех этапах.

Настройте сервис

В личном кабинете создайте проект. Подключите товары и установите тарифы для пользователей совместно с вашим персональным менеджером.

Заключите договор

Пока ваша заявка проходит регистрацию у операторов связи, подпишите договор с Миксплат для перечисления средств на расчётный счёт вашей организации.

Риски ремонта

Сдача смартфона в непроверенные сервисы несет большие риски для его владельца, предупреждают эксперты департамента разработки мобильных приложений Artezio. К примеру, он может потерять контактную информацию, личные файлы, сообщения, историю звонков, пароли и учетные данные приложений (например, социальных сетей или банковских приложений), электронной почты, данные банковских карт и т.д.

Иногда специалисты могут случайно или намеренно удалить или повредить важные сведения клиентов, такие как документы, фотографии, контакты и сообщения. Такое может произойти, если человек дает мастерам право форматировать свое устройство.

— Еще один опасный случай — когда мастера СЦ получают доступ к банковским счетам или картам клиентов и снимают с них деньги. Такое возможно, если вы не блокируете свой гаджет паролем, не отключаете функцию бесконтактной оплаты перед сдачей его в ремонт или даете мастерам доступ к вашему SMS-банкингу или приложениям банков, — отмечают аналитики Artezio.

Ценный ресурс

Конечно, больше всего у хакеров ценятся данные известных личностей. Хотя многие мастера не упускают возможности заглянуть в галерею к обычному пользователю — чисто из любопытства.

— На смартфонах простых людей мошенников больше всего интересуют фото документов, удостоверяющих личность. С их помощью можно, например, оформить кредит или ввести в заблуждение родственников человека, — рассказывает эксперт по информационной безопасности Лиги цифровой экономики Виталий Фомин.

Во время опроса, проведенного Artezio, выяснилось, что 80% россиян стараются уберечь себя и не хранят на смартфонах чувствительные данные. Правда, большинство не стало относить к ним банковские приложения и SMS, которые используются для входа в учетные записи или двухфакторной идентификации. Более того, владельцы смартфонов признались, что часто забывают про фото паспортов и личных документов в галерее или записной книжке устройства.

Расходы на ремонт телефона

В процессе эксплуатации телефона может возникнуть необходимость в его ремонте.

Расходы на ремонт телефона, независимо от того, является он основным средством или малоценным оборудованием, признаются расходами периода, в котором они понесены, в размере фактических затрат в силу ст. 260 НК.

Счет учета расходов на ремонт основного средства соответствует тому счету, на который принимаются расходы по его амортизации (в нашем случае счет 26), а расходы на ремонт малоценного оборудования учитываются на счете, на который были списаны расходы на момент принятия его к учету и ввода в эксплуатацию (в нашем случае это также счет 26).

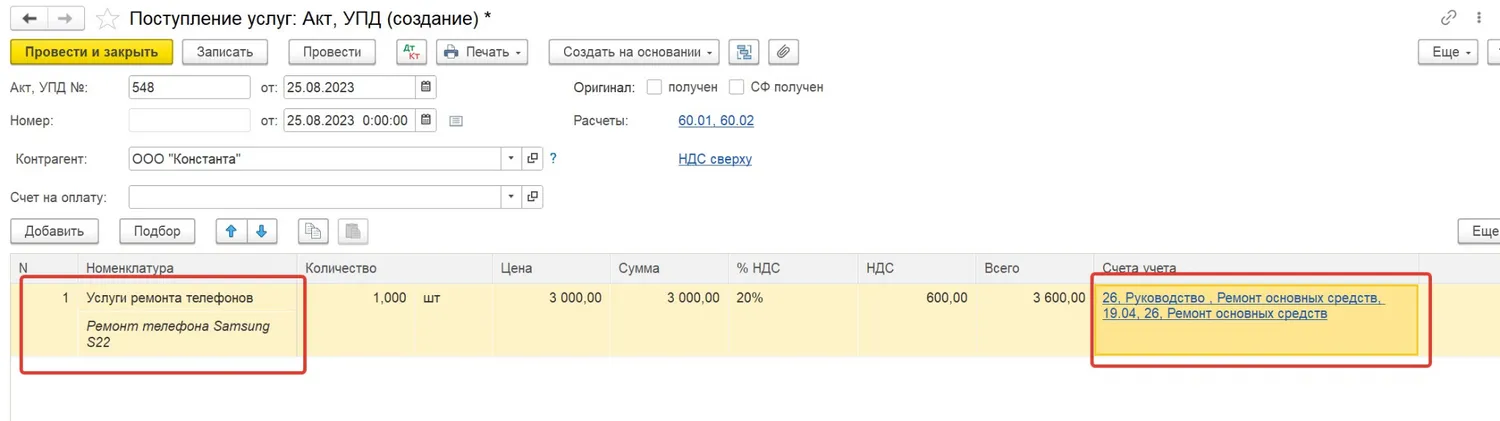

Для учета услуг по ремонту в программе 1С: Бухгалтерия предприятия ред. 3.0 в разделе «Покупки» — «Поступление (акты, накладные, УПД)» создаем документ с видом «Услуги (акт, УПД)»:

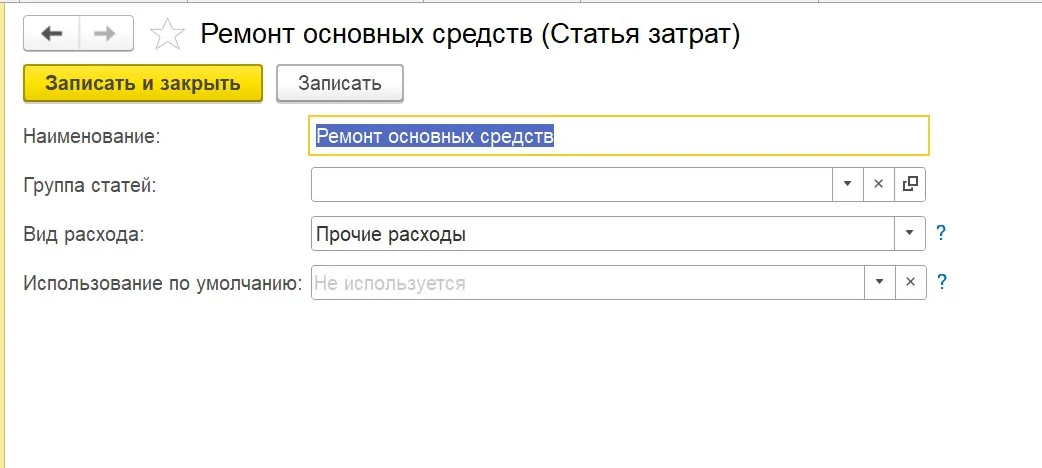

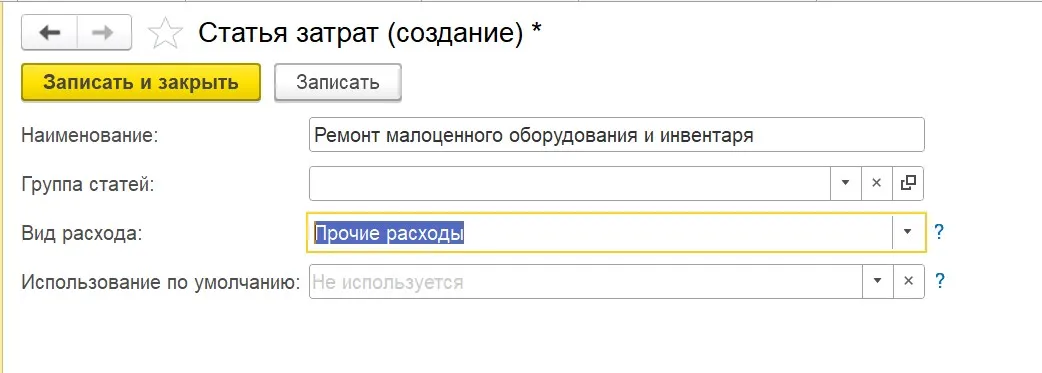

При заполнении в документе поступления графы «Счета учета» можно создать новую статью расходов «Ремонт основных средств». При принятии к учету услуг по ремонту малоценного оборудования можно создать аналогичную статью с наименованием «Ремонт малоценного оборудования и инвентаря».

В налоговом учете расходы на ремонт основных средств и иного имущества относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК), поэтому в поле вид расхода выбираем «Прочие расходы» в обоих случаях.

Система быстрых платежей (СБП)

Платеж через эту систему можно сделать по QR-коду. Для расчетов таким способом подойдут смартфоны как на Android, так и на iOS. Также не имеет значения, с какой карты вы хотите рассчитаться. Оплатить покупку можно картой «Мир», а также карточками любых других международных платежных систем.