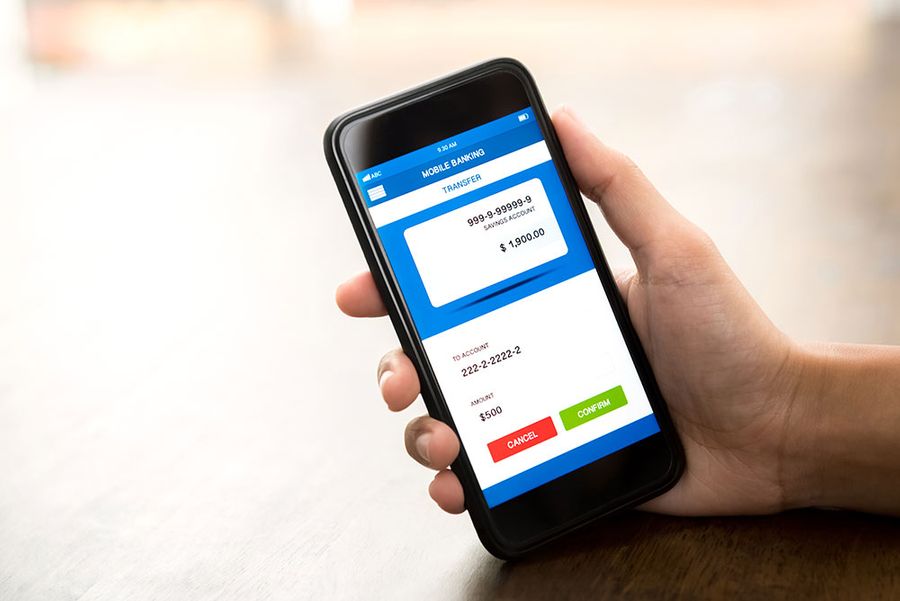

Телефоны – это уже не просто средство для звонков и передачи СМС-ок. Это и камера, и плеер, и миникомпьютер в одном аппарате. Но технологии шагнули еще дальше и теперь оплату за покупки тоже можно осуществлять смартфоном.

Насколько это удобно, какие плюсы и минусы есть у этой системы, какой вариант оплаты лучше использовать – все это можно узнать из статьи.

Гибкость, мобильность, быстрота принятия решений – бизнес, обладающий этими качествами, смог пережить сложный 2020 год. Чтобы помочь предпринимателям, ПСБ запустил сервис SoftPOS, позволяющий использовать смартфон в качестве платежного терминала. Технология выгодна как малому бизнесу, торговым точкам с небольшой проходимостью, так и крупным службам доставки. Впервые сервис был протестирован в кулинарии «Кухня. Всегда готово!». Рассказываем, как он работает.

- Как начать принимать платежи через смартфон

- Сначала смартфоны вытеснили наличные, сейчас нажимают на банковские карты, а завтра похоронят POS-терминалы?

- Какому бизнесу интересен сервис бесконтактной оплаты через смартфон

- Валерия Миронова, Retail

- Создать виртуальную карту

- Включить бесконтактную оплату

- Зарегистрировать виртуальную карту в приложении МИР Pay

- На заре мобильного эквайринга

- Рынок и безопасность

- От магнитных лент к NFC для банковских карт

- Другие решения

- А мне-то что с того?

- Бесконтактная NFC-технология – альтернатива физическим POS-терминалам

- Прием NFC-платежей с Fondy

- А подводные камни?

- Что случилось?

- NFC-платежи в мобильном приложении Fondy

- Подобная система в России применяется впервые?

- Меньше хлопот, больше опций

- Удобство для покупателя

- Дополнительный канал приема оплат – больше клиентов и выше доход

- Смартфон можно превратить в POS-терминал только с помощью QR?

- Уже с Fondy?

- Какую систему оплаты выбрать?

- Apple Pay

- Google Pay

- Samsung Pay

- Плюсы и минусы

Double P Stock Station/shutterstock

Еще в 2019 году ПСБ первым в России запустил пилот по использованию смартфона в качестве платежного терминала для приема платежей по картам любых банков. Сервис пилотировался в кулинарии «Кухня. Всегда готово!», расположенной по адресу: г. Москва, Дербеневская наб. 7 стр.

Пилот был признан удачным, и сейчас к сервису сможет подключиться любая компания и индивидуальный предприниматель. Его главные плюсы – быстрое подключение и отсутствие платы за оборудование.

Как начать принимать платежи через смартфон

Подключить к услуге и сделать полноценным POS-терминалом можно любой телефон с NFC-модулем. Приложение легко интегрируется с кассовым ПО и необходимым для ведения бизнеса функционалом, а также соответствует требованиям 54-ФЗ, поскольку обеспечивает отправку электронного чека по SMS или e-mail.

Технология позволяет принимать платежи по картам Visa, Masterсard и «Мир». Кроме того, в ПСБ реализована возможность приема платежей по QR-коду. Как рассказал заместитель директора департамента электронного бизнеса ПСБ Никита Хомутов, в приложение добавлена опция генерации QR-кода по системе быстрых платежей. После того, как кассир набрал сумму и нажал кнопку «оплатить», на экране смартфона высвечиваются варианты оплаты – картой или по QR-коду, который надо отсканировать с экрана.

Сначала смартфоны вытеснили наличные, сейчас нажимают на банковские карты, а завтра похоронят POS-терминалы?

Что касается вытеснения наличных. Россияне действительно помешаны на банковских картах и бесконтактных платежах. По данным аналитического агентства The Boston Consulting Group, с 2010 по 2018 год количество безналичных расчётов на одного человека в России увеличилось с 5,8 до 172 раз в год. Ещё из исследования следует, что Россия является абсолютным лидером по платежам смартфонами.

Согласно исследованию Национального агентства финансовых исследований (НАФИ), на 2020 год 60% жителей России регулярно пользуются бесконтактными платежами. При этом 26% россиян расплачиваются именно смартфонами.

Если верить компании «Смартфин» (владеет 70% рынка мобильного эквайринга в РФ), то растёт и популярность смартфонов-терминалов. С января по июнь 2020 года объём мобильного эквайринга вырос вдвое по сравнению с аналогичным периодом годом ранее.

Значит ли это, что через пару лет мы всегда будем расплачиваться прикладываниями смартфона к смартфону? Например, генеральный директор «Эвотора» так не считает. Хотя и признаёт, что технология займёт нишу самозанятых граждан и курьерских служб.

— Серьёзной конкуренции смарт-терминалам на Android в ближайшие годы смартфоны не смогут составить. Сейчас доля смарт-терминалов на рынке онлайн-касс составляет около 20%. Рынок развивается в сторону умных устройств «три в одном», — отметил Андрей Романенко.

По его словам, выбирая между дешёвым эквайрингом и функциональностью, большой и средний бизнес предпочтёт второе, поскольку продвинутые устройства предлагают несравнимо больше возможностей. Например, совмещают функции онлайн-кассы, POS-терминала и компьютера с доступом к облачным сервисам для управления бизнесом.

Какому бизнесу интересен сервис бесконтактной оплаты через смартфон

Сервис выгодно использовать как небольшим, так и очень крупным компаниям. Для предприятия микро-бизнеса, которые, как правило, имеют невысокие обороты и небольшой поток покупателей решающую роль при выборе этого сервиса может сыграть его стоимость. Она ниже, чем при подключении POS-терминала.

«При подключении SoftPOS не требуется банковское «железо», банку ничего не надо покупать и устанавливать, поэтому действуют более низкие тарифы, – поясняет Никита Хомутов. – Берется только процент с оборота, покрывающий наши издержки на сопровождение и оплату услуг платежной системы».

Сервис помогает снизить затраты на подготовку, доставку, установку и техническое сопровождение, которое неизбежно при установке POS-терминала.

SoftPOS будет удобен и для службы доставки крупных ритейлеров, которым важно быстро и качественно принимать платежи.

Все крупные службы доставки имеют собственные ERP-системы для управления заказами и взаимодействия с клиентами. Для каждого курьера создается учетная запись, оформляются и распределяются заказы, выдаются задания и принимаются отчеты о платежах. В головном офисе можно отслеживать передвижения курьеров, факт передачи товаров и размер принятой оплаты. «Приложение можно интегрировать с ERP-системой доставки крупного продавца, – рассказывает Никита Хомутов. – Допустим, маркетплейс одежды и обуви имеет приложение, в котором указываются все детали заказа – что доставлено, что куплено, что отправлено назад. Курьер в приложении на своем смартфоне убирает товары, от которых покупатель отказался, и считает общую сумму. Дальше спрашивает покупателя, как будет производиться оплата. Если покупатель хочет оплатить картой, курьер в своем приложении нажимает кнопку – «оплата по карте», и после этого подключается наше приложение SoftPOS, на которое поступают деньги. Банковское приложение возвращает итоговый ответ – «успешно», «сбой», «не хватает средств» – в приложение маркетплейса. Для крупных клиентов интеграция с ERP очень важна, потому что вся информация сразу передается в единую систему заказа и контроля курьеров. ПСБ умеет это делать».

SoftPOS удобнее всего использовать там, где нет большого потока покупателей и не требуется выдавать сразу большое количество чеков. Это может быть курьерская доставка, книжный или сувенирный магазин, бутик элитного алкоголя, шоурум одежды или маленькая кофейня. Также сервис может быть интересен выездной торговле – ярмаркам, торговым представителям, мобильным кофейням.

Валерия Миронова, Retail

Это сервис, который позволяет принимать оплату и фискализировать продажи с помощью обычного смартфона. У вас может быть сколько угодно курьеров, отделов и продавцов, и вам не придётся покупать для каждого сотрудника отдельную кассу или терминал и иметь на складе лишнее оборудование – достаточно иметь только одну онлайн-кассу «Эвотор» или облачную кассу, а также установленное на смартфонах сотрудников приложение «Мобильный кассир».

С помощью «Мобильного кассира» можно:

оформлять продажу в любой точке магазина или на выезде,

принимать оплату смартфоном,

отправлять электронные чеки клиентам,

фискализировать платёж, то есть передавать данные о продаже в налоговую.

Сервис поможет сэкономить на оборудовании: не нужно покупать кассу и платёжный терминал для каждого кассира или курьера. Вместо этого сотрудники будут использовать те смартфоны, которые у них уже есть. Это полностью соответствует требованиям 54‑ФЗ.

Пользоваться «Мобильным кассиром» можно с функцией фискализации платежей и без неё.

Если нужно автоматически отправлять чеки клиентам и фискализировать платежи, то вы можете подключить смартфон к физической онлайн-кассе —терминалу Эвотор или к облачной кассе (она же цифровая касса). Данные о продажах попадут со смартфона в ОФД и налоговую.

Если вы будете отправлять чеки иным способом — с помощью другой онлайн-кассы или фискального регистратора, — то можно подключиться к сервису «Мобильный кассир» без фискализации.

Принимать оплату смартфоном может любая компания или предприниматель. Сервис пригодится:

магазинам и точкам общепита, которые доставляют товары на дом;

всем, кто оказывает услуги на выезде: установщикам окон и дверей, клининговым службам, риелторам, мастерам по ремонту техники;

перевозчикам, таксопаркам, частным водителям;

точкам продаж с отдельной зоной выдачи товаров;

ресторанам и кафе — чтобы официанты могли принимать оплату у столиков;

сезонному бизнесу — чтобы не докупать терминалы перед пиком продаж;

всем, кто хочет создать дополнительные точки продаж и избавиться от очередей.

С помощью «Мобильного кассира» можно принимать и наличную оплату, и безналичную. Сценарии оплаты отличаются в зависимости от операционной системы смартфона.

Для смартфонов на ОС Android доступны:

технология Tap On Phone от Сбера. Это бесконтактный способ оплаты: клиент подносит к смартфону продавца карту — и деньги списываются со счёта. Для корректной работы технологии смартфон должен иметь NFC-модуль и соответствовать требованиям безопасности;

приём платежей с помощью автономного терминала эквайринга;

Для смартфонов iPhone на iOS:

прием платежей с помощью автономного терминала эквайринга;

оплата по QR с помощью сервиса Плати QR от Сбера;

В сервисе есть все основные функции онлайн-кассы, а также дополнительные возможности для удобной работы. С ним вы сможете:

создавать и редактировать карточки товаров прямо на смартфоне;

отслеживать статистику продаж и остатки товаров;

распределять между сотрудниками заказы из интернет-магазина;

управлять сотрудниками и их доступом к настройкам;

добавлять скидку на некоторые товары или на весь чек;

проводить возвраты со смартфона;

торговать по агентской схеме;

принимать комбинированную оплату: когда клиент оплачивает разными картами или картой и наличными;

отключать способы оплаты, которыми вы не пользуетесь, — чтобы быстро находить нужные и экономить время при продаже;

продавать маркированные товары — если установить на кассу, к которой привязан смартфон, сервис «Маркировка»;

оформлять авансовые чеки.

Если вы хотите использовать смартфон только в качестве платёжного терминала, и вам не нужна фискализация чеков — пользоваться сервисом можно бесплатно.

Если же вы хотите подключить «Мобильный кассир» с фискализацией платежей, то приложение будет стоить 300 рублей в месяц за один смартфон, перед этим бесплатно им можно пользоваться три дня. При оплате за год — скидка 10%.

Сервис состоит из двух частей: приложения «Мобильный кассир» из Эвотор. Маркета и приложения «Мобильный кассир» в Google Play или App Store. Пошаговые инструкции по подключению собраны в одном месте по этой ссылке.

Для подключения к сервису:

Авторизуйтесь в приложении по номеру телефона.

Если у вас нет онлайн-кассы Эвотор или облачной кассы, отправьте заявку в приложении:

на онлайн-кассу Эвотор — если нужно печатать бумажные чеки;

на облачную кассу — если достаточно электронных чеков;

на виртуальную кассу — если не нужно формировать чеки.

Привяжите кассу к вашему смартфону или смартфонам сотрудников с помощью QR-кода.

Готово! Теперь вы можете оформлять продажу с помощью смартфона.

Тут стоит сделать оговорку, что минусы в применении смартфона вместо платёжного терминала всё же есть. Предпринимателям необходимо подключиться к удалённой фискализации. Выручает как раз кассовое приложение на смартфоне. Оно осуществляет связь с удалённой стационарной или арендованной кассой, поэтому платёж сразу же фискализируется, а данные передаются ОФД и в ФНС.

Этого нельзя сказать про самозанятых. SoftPOS был создан специально под их нужды и является огромным плюсом. Моментальный приём оплатПредставьте: самозанятый мастер маникюра принимает оплату за услугу на дому. Если у клиента нет наличных, то нужно попросить его перевести оплату на карту через мобильный банк. Затем мастер вносит данные в приложение ФНС для самозанятых и только после этого может показать или отправить чек. Всё это — дополнительные действия и несколько минут ожидания для клиента. Если же мастер использует приложение с SoftPOS, расчёт занимает пару секунд. Гостю достаточно приложить карту, смартфон или другое устройство с NFC к смартфону мастера — оплата произойдёт в одно касание. Экономит деньги, время, нервыЕсли на смартфоне есть модуль NFC и установлена кассовая программа, то покупать банковский терминал не нужно. Экономия, как минимум, 3 тысячи рублей — столько сейчас стоит самый простой или бывший в употреблении пин-пад. К тому же, терминал требует затратной настройки и установки. А значит, выбирая для приёма платежей смартфон, предприниматель бережёт деньги, время и нервные клетки. Кроме того, предпринимателям по закону не обязательно печатать бумажный чек — его можно показать на экране кассы или смартфона, либо отправить клиенту по e-mail/SMS. То есть для легальной работы принтер чеков не понадобится. На этом можно сэкономить ещё около 3 тысяч рублей. Ещё одно устройство, которое входит в состав кассового оборудования, — фискальный накопитель — может быть заменено на облачную фискализацию. Предприниматель может расшарить уже имеющуюся кассу или арендовать удалённую. Больше функций, чем в обычной кассеСмартфоны с кассовой программой гораздо дешевле, удобнее и функционально полнее касс. В современном смартфоне есть NFC-модуль, камера для сканирования штрих- и QR-кодов, банковские и платежные приложения, через которые клиент сможет быстро и безопасно оплатить товар. В перспективе технология может перевернуть привычный уклад розничной торговли. Представьте, что консультанты будут помогать покупателям с выбором товара и сразу же продавать его, без необходимости нести товар в кассовую зону. Все платежи будут происходить в зале магазина. Таким образом сократятся очереди и увеличится поток клиентов. Итак, для приёма платежей с применением SoftPOS понадобятся:

- смартфон на Android (также подойдёт и смарт-касса) с установленным кассовым приложением,

- заключенный договор на эквайринг,

- удалённая арендованная или стационарная касса,

- регистрация в ФНС и ОФД.

Научитесь рассчитывать зарплату — пройдите профпереподготовку для бухгалтеровНа двухмесячном курсе эксперты «Клерка» расскажут: как оформлять договоры, считать зарплату, отпускные, больничные. Выдаем красный диплом. Цена — 26. 000 ₽. Смотрите полную программу курса или оставьте заявку ниже — расскажем больше о профпереподготовке.

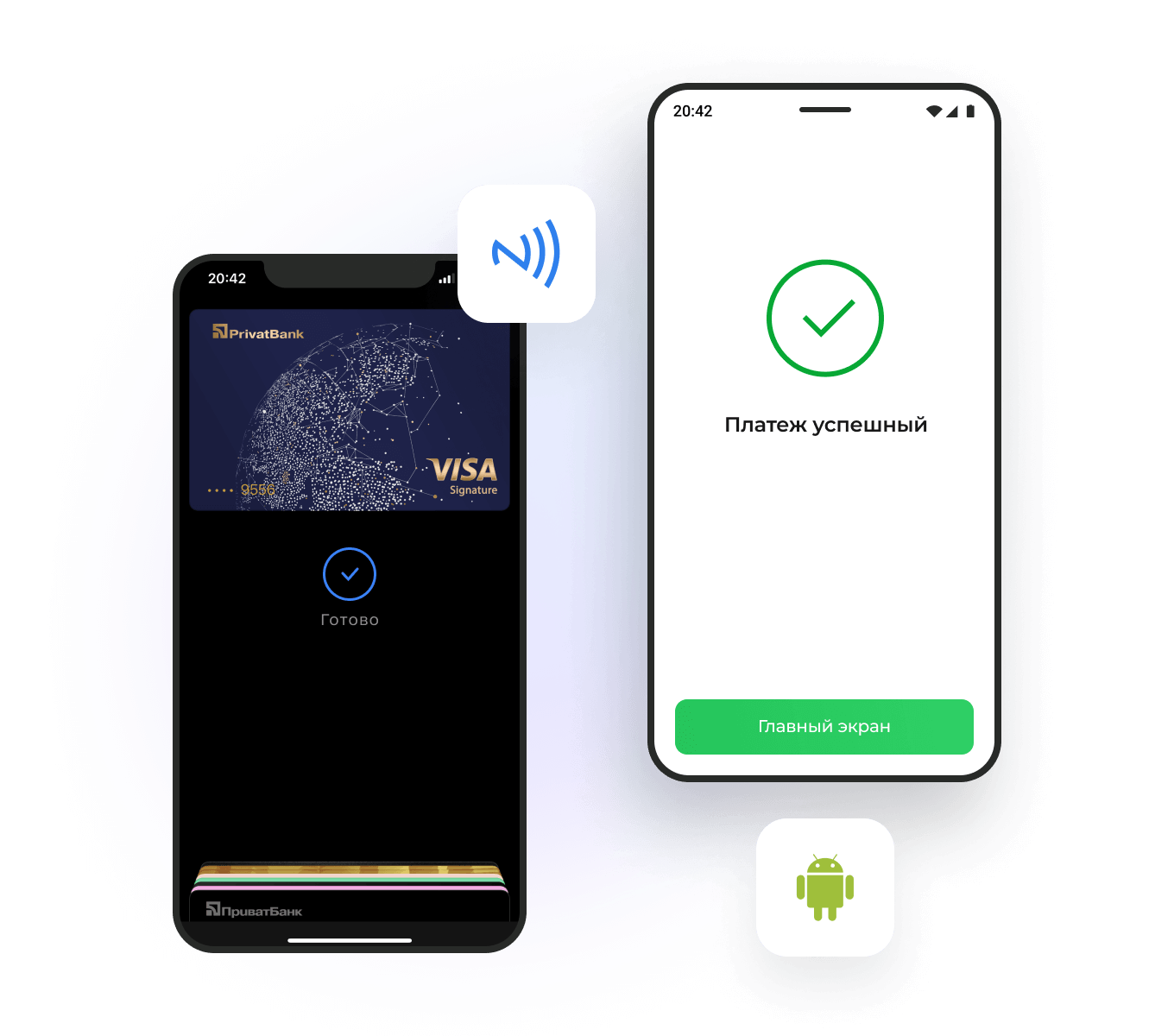

MasterCard, Visa и JCB больше не будут работать в России через NFC. Разбираемся, как продолжить расплачиваться телефоном.

Привычное многим россиянам проведение платежей бесконтактным способом с 9 и 10 марта 2022 года стало недоступным: Google Pay, Apple Pay, Samsung Pay и другие перестали проводить операции.

При этом банковские терминалы, к которым прикладывают средство оплаты, в магазинах и транспорте продолжают работать. Правда покупателям теперь предлагают прикладывать не телефон или часы, а саму карту.

Восстановить способность расплачиваться любимым гаджетом можно, это займёт это всего несколько минут.

В России и некоторых других странах распространение получили платёжные карты МИР. Под эту систему разработчик выпустил также собственное приложение для смартфонов, МИР Pay. Как раз оно сейчас способно проводить привычные платежи с помощью телефона. Логично предположить, что для начала его использования необходимо где-то взять и саму карту МИР. Да, но это не проблема. Многие российские банки предлагают такие продукты в пластике и в виде виртуальной карты. Выпустить карту можно прямо в приложении и через несколько минут всё будет работать.

Разберёмся пошагово, как это сделать, на примере приложения крупного российского банка (у конкурентов всё примерно так же):

- Создать виртуальную карту;

- Включить бесконтактную оплату;

- Зарегистрировать виртуальную карту в МИР Pay.

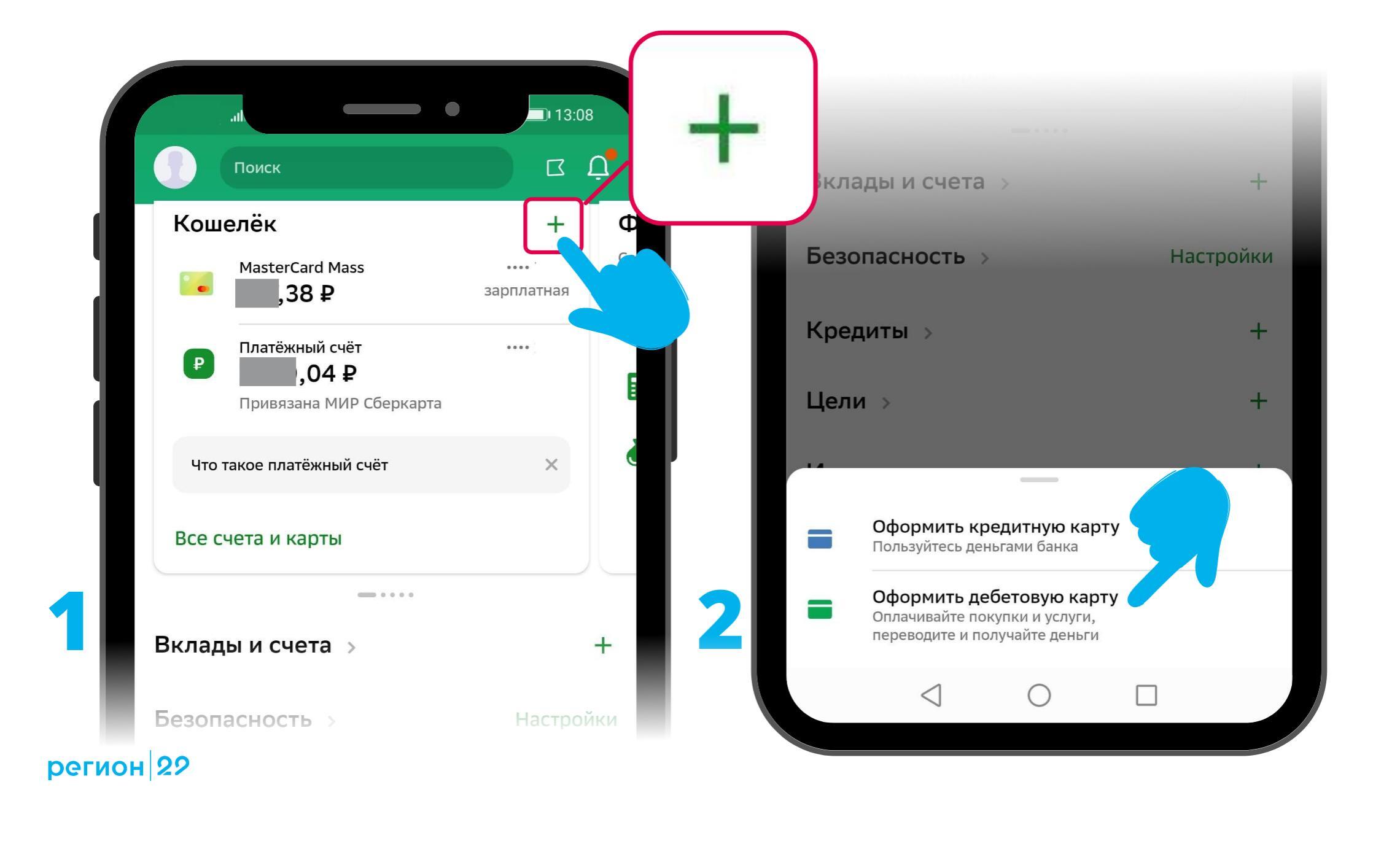

Создать виртуальную карту

Добавить новую карту возможно на первом же экране, достаточно нажать на символ плюса рядом со списком уже имеющихся карт. Банк предложит выбрать кредитную или дебетовую карту, при этом опция с системой МИР предложена только среди дебетовых карт.

Создайте новую карту в приложении. Иллюстрация «Региона 29»

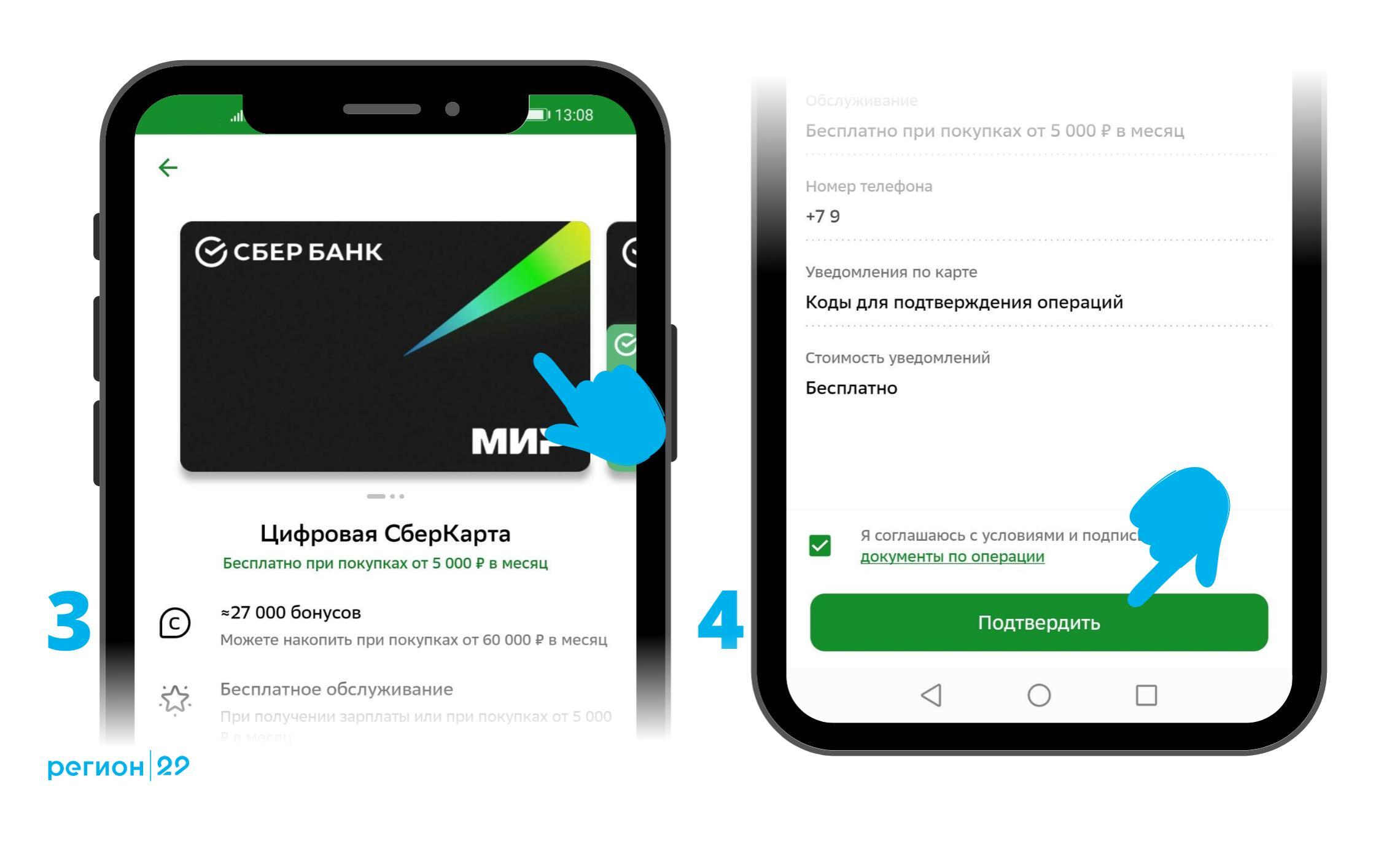

Зато с картой МИР у банка может быть несколько предложений, выберите подходящее именно вам. Самая первая и самая простая покроет все наши потребности. Чтобы она оставалась бесплатной, достаточно с её помощью тратить не менее 5000 рублей в месяц.

Внимательно следите за ходом оформления карты. На протяжении нескольких экранов вам будут предлагать дополнительные платные услуги. Если они вам не подходят, смело снимайте галочки/тумблеры, подключить эти услуги можно в любой момент.

Выберите подходящий среди банковских продуктов и подтвердите. Иллюстрация «Региона 29»

Когда оформление карты завершено, приложение сообщит вам об этом. У карточки на экране появится номер. А вы сможете обычным образом перевести на карту средства с другого своего счёта/карты.

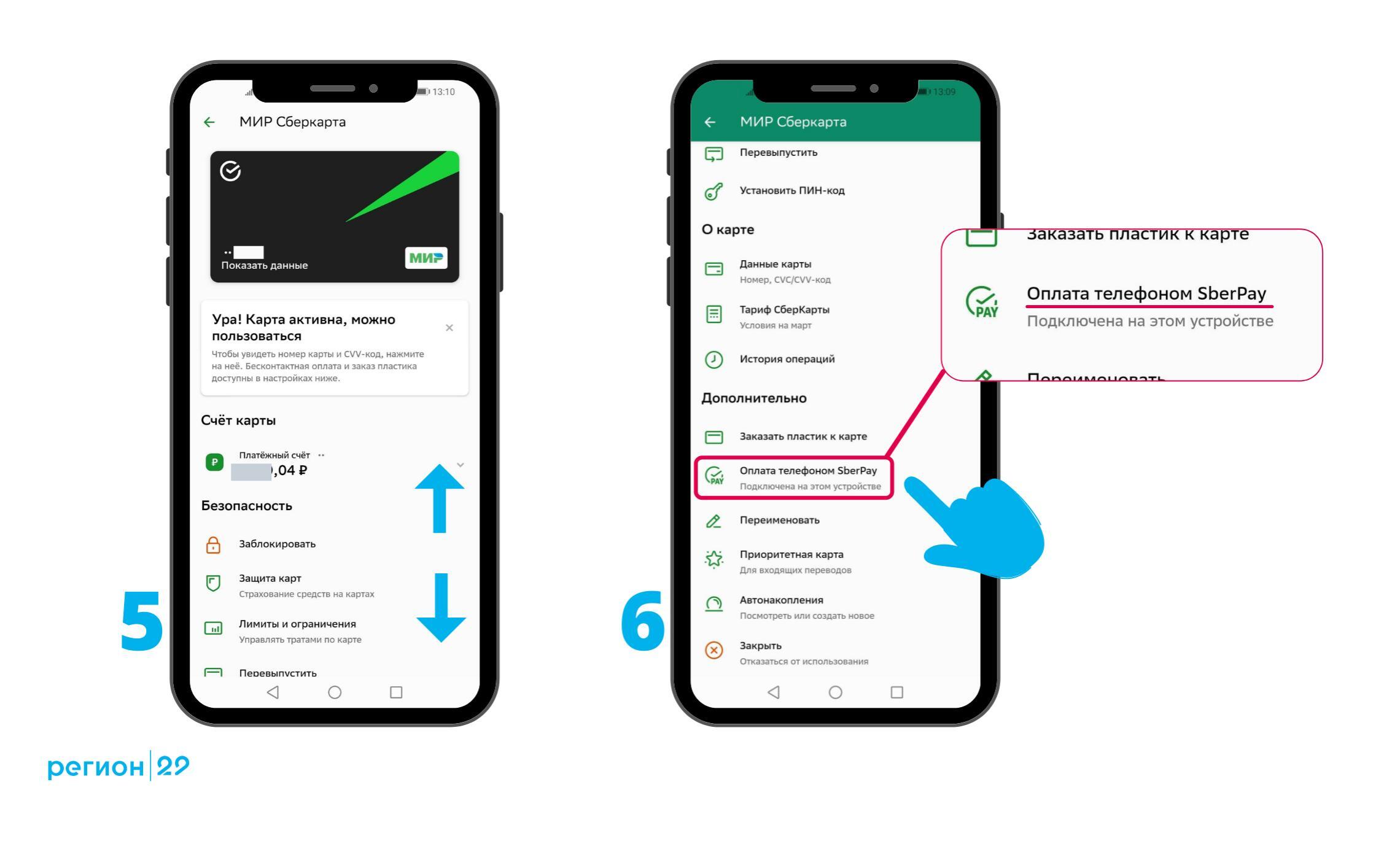

Включить бесконтактную оплату

Но свежевыпущенная виртуальная карта ещё не готова к оплате «прикладыванием». По умолчанию новые виртуальные карты в нашем банке выпускаются без этой функции (в других может быть иначе). Это могло бы стать трагедией на настоящем пластике, но у виртуальной карты эту функцию можно просто включить. В настройках карты найдите нужный пункт («Оплата телефоном SberPay») и активируйте его.

Активируйте бесконтактную оплату в свойствах карты. Иллюстрация «Региона 29»

Как показывает опыт, в этом месте у многих пользователей происходит сбой. Похоже, Сбер не успевает обрабатывать входящие заявки и подключение этой функции заканчивается ошибкой. Но настойчивость позволяет преодолеть эту проблему: повторяйте попытки, пока всё не получится.

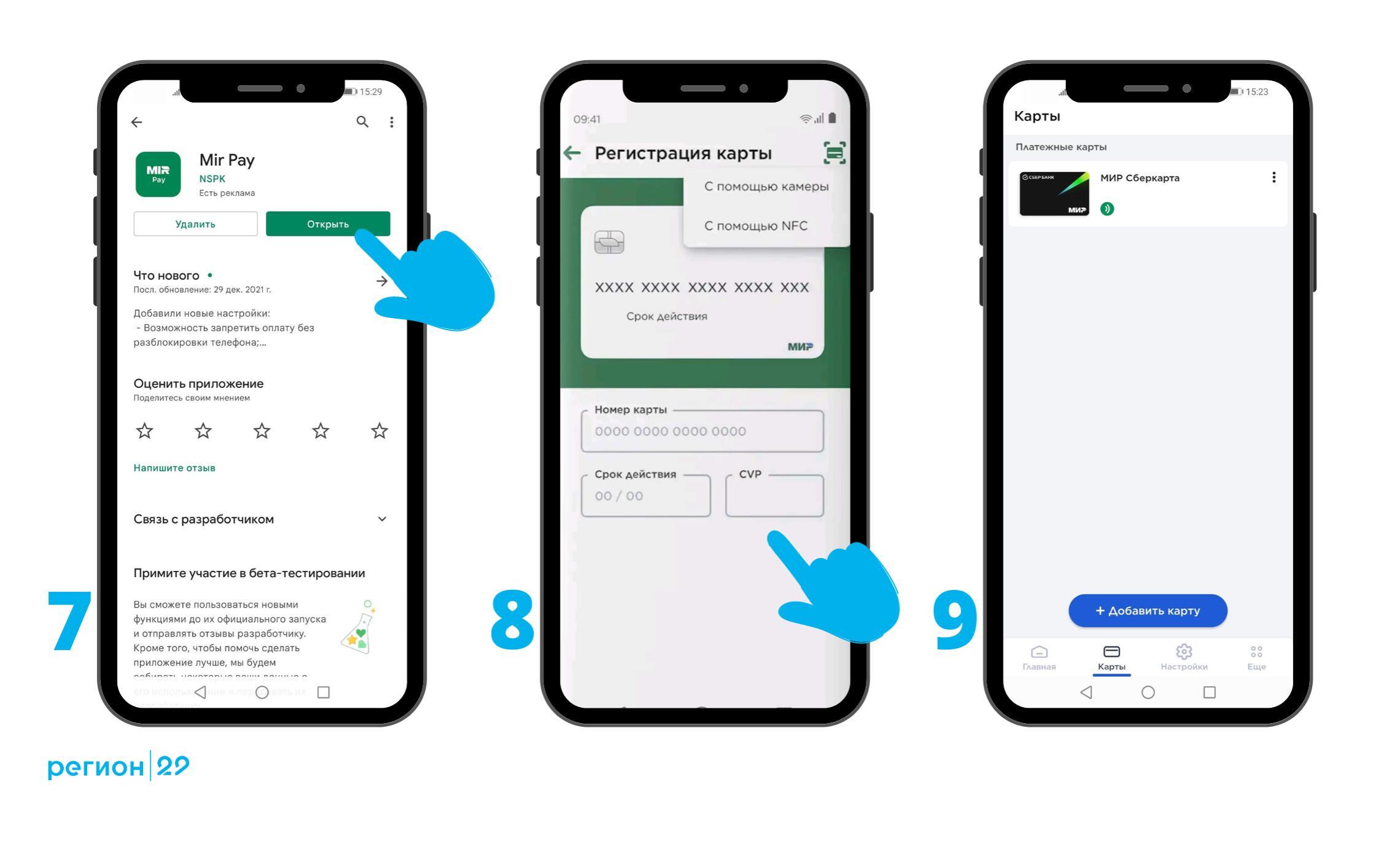

Зарегистрировать виртуальную карту в приложении МИР Pay

Приложение МИР Pay можно обнаружить в магазинах приложений обеих главных платформ: на iPhone и на Android (официальный сайт приложения больше не предлагает установку приложение через App Store). Устанавливается без проблем на всех испытанных устройствах. По функционалу приложение повторяет привычные Apple Pay и Google Pay.

Чтобы с помощью приложения расплачиваться, нужно добавить карту в список привязанных – приложение первым делом предложит вам это сделать. Если по каким-то причинам это не было сделано сразу, потом можно добавить одну или несколько карт в разделе «Карты».

Добавить карту приложение может несколькими способами (например, через фото или считывание NFC). Лишь один подходит для виртуальных карт – внесение данных вручную. Скопируйте номер карты в приложении банка и вставьте в соответствующее поле в МИР Pay. Также потребуется указать срок действия карты и секретный код на обороте виртуальной карточки, это можно сделать тем же способом или по памяти.

Зарегистрируйте свою виртуальную карточку в МИР Pay. Иллюстрация «Региона 29»

Итогом станет появление карточки со значком бесконтактной оплаты в списке карт в приложении. После этого приложение предложит установить МИР Pay приложением по умолчанию для оплаты через NFC. Можно смело принять это предложение так как альтернатив у россиян пока нет.

Такую форму оплаты приняли во всех случаях, где мы попытались провести оплату: в магазинах, аптеках и транспорте.

Этот способ удобен для владельцев небольших торговых компаний, интернет-магазинов, страховых агентов, частных предпринимателей. Он позволяет совершать платеж вне офиса, поддержка сервиса обходится дешевле по сравнению с обычными POS-терминалами.

Технология мобильной оплаты распространена повсеместно: на транспорте, в магазинах. Но там применяются стационарные POS-терминалы. Благодаря новым мобильным приложениям теперь можно «встроить» ее в свой смартфон и принимать платежи с помощью технологии NFC.

Идея использовать смартфон для мобильной оплаты родилась, наверное, одновременно с появлением первых телефонов. Но прошло около 10 лет, прежде чем такие решения стали реальностью. Новый тип оплаты получил название «мобильный эквайринг».

Этот способ удобен для владельцев небольших торговых компаний, интернет-магазинов, страховых агентов, частных предпринимателей. Он позволяет совершать платеж вне офиса, поддержка сервиса обходится дешевле по сравнению с обычными POS-терминалами. Чтобы принять платеж, нужен только смартфон с установленным софтом и мини-терминал (насадка) для считывания банковской карты.

Для совершения платежа надо провести банковской картой через мини-терминал и по запросу ввести дополнительную информацию с экрана смартфона. Для подтверждения транзакции может потребоваться указать PIN-код.

Первый пик популярности нового способа оплаты пришелся на 2013–2014 годы. Но потом что-то пошло не так, появились слухи о риске мошенничества. Хотя ниша доказала свою привлекательность для компаний сектора малого и среднего предпринимательства, доля мобильных mPOS-терминалов осталась очень узкой. По российским данным на сентябрь 2014 года, она составляла менее 1% от рынка классических кассовых аппаратов (POS-терминалов).

На заре мобильного эквайринга

Стремительная популярность технологии связана с торговой сетью кофеен Starbucks. Она стала первым крупным заказчиком в реализации идеи, принадлежавшей американской компании Square, которая в начале 2009 года предложила выпустить специальные приспособления для смартфонов, позволяющие считывать информацию с магнитной ленты на банковских картах для совершения быстрой оплаты.

Рис. Платежный терминал Square Reader

Но тогда, в 2012 году, главным стало появление компактного устройства Square Reader — миниатюрного считывателя, который можно было подключить к смартфону через стандартный вход для наушников. Благодаря мобильному приложению смартфон превращался в платежный терминал, принимающий платежи с банковских карт и обеспечивающий их внесение на счет владельца смартфона. Оплата производилась через приложение Square Wallet. За каждую транзакцию взималась комиссия 2,75%.

Спустя всего два года компания Square обрабатывала платежи уже для семи тысяч кофеен Starbucks. К 2014-му ее стоимость оценили в $6 млрд. Компанию Square собиралась приобрести Apple, которая вела в то время разработку платежной системы Apple Pay и искала пути для привлечения клиентов.

Но в итоге сделка сорвалась. По слухам, Apple хотела купить за полцены от оценочной стоимости ($3 млрд). Но на самом деле причиной падения интереса стали проблемы с безопасностью мобильных платежей.

Рис. Варианты считывателя, подключаемого к терминалу Square Reader

Рынок и безопасность

Несмотря на очевидное удобство совершения мобильной оплаты и интерес к развитию малого бизнеса с его применением для частных лиц, ИП или малых предприятий, на пути новой технологии возникли препятствия. Особо отмечали две из них: высокие банковские комиссии за обслуживание транзакций и безопасность. Свою роль играли и национальные особенности. Сервис мобильного эквайринга сильно различался в США и России из-за разных позиций регулятора и особенностей законодательства.

Проведение любой банковской операции всегда требует оплаты определенной комиссии. Она оставляет 2,5–2,75% и индивидуальна для каждого банка. Основную часть оплаты получает банк-эмитент, выпустивший банковскую карту. Оставшаяся часть делится между банком-эквайером, осуществляющим процессинг, платежной системой (например, VISA или МИР), провайдером сервиса.

Но главной проблемой стала безопасность: риск мошенничества оказался очень высоким.

В сложившейся ситуации российское государство предложило альтернативный способ оплаты — систему быстрых платежей (СБП). Для стимулирования этого способа оплаты с июля 2021 года был введен механизм компенсации банковской комиссии при использовании СБП.

От магнитных лент к NFC для банковских карт

Проблема с безопасностью была связана с повышенными рисками компрометации данных с магнитной ленты банковских карт. Если злоумышленникам удавалось перехватить эти данные, то они получали в полное распоряжение все сведения, необходимые для совершения платежа, даже не имея физического оригинала карты. Предотвратить перехват было очень сложно.

Введение специального защитного чипа на пластике не решило всех проблем: на руках у людей оставалось огромное количество старых карт. Если в России удалось быстро наладить выпуск чипированных банковских карт, то в странах Европы и США еще пару лете назад не менее половины банковских карт оставались незащищенными.

Свое решение предложила компания Samsung. Она приобрела LoopPay — разработчика технологии MST (Magnetic Secure Transmission) — и начала чипировать данные с магнитной ленты. Первые смартфоны Samsung с поддержкой MST появились в 2016 году.

Технология MST позволяла имитировать содержимое магнитной полосы банковской карты и на запрос платежного терминала отправляла данные с защищенным токеном. Эта технология во многом напоминала NFC. Она передавала данные только на близком расстоянии (7–8 см), но самое важное — с ее помощью можно было совершать оплату через прежние платежные терминалы, тогда еще не имевшие приемника NFC.

Однако MST так и не стала массовой, а потому не получила поддержки со стороны разработчиков мобильного эквайринга. Она присутствовала только у смартфонов Samsung. В начале 2021 года Samsung убрала поддержку MST в своей новой линейке Galaxy S21.

Рынок принял другую технологию — NFC. И на банковских картах появился значок, по которому легко узнать, в каком месте находится антенна. Прислонив карту антенной к смартфону в районе расположение его NFC-приемника, можно совершить безопасный обмен данными.

Рис. Значок на банковской карте, указывающий на поддержку NFC (и место расположения антенны)

Компания: 2can (ISS Technologies)

Видео:

https://youtu. be/kGVDVixb-1A

Подписка: бесплатно или 590 руб. /мес.

На сегодня приложение tap2go является, пожалуй, самым популярным в России для осуществления бесконтактных платежей с использованием смартфона, оснащенного NFC-модулем. Покупка дополнительного оборудования не требуется. Смартфон становится платежным терминалом, а совершить оплату можно банковскими картами и любыми устройствами с поддержкой NFC. Транзакция осуществляется через подключенную платежную систему МИР (Mir Pay), Google Pay, Apple Pay или Samsung Pay.

Для выполнения оплаты достаточно поднести карту или устройство с NFC (смарт-часы, смарт-браслет, смарт-кольцо) к месту установки NFC-модуля на смартфоне. Система автоматически совершит платеж, а его параметры отобразятся на экране гаджета при подготовке оплаты.

Рис. Приложение tap2go компании 2can (ISS Technologies)

Для подключения платежного сервиса tap2go требуется предоставить онлайн ИНН, ОГРН и «Паспорт директора». При проведении платежа все конфиденциальные данные передаются только в зашифрованном виде и не сохраняются в смартфоне. Платеж авторизуется, и предоставляется чек в электронном виде.

Ставка эквайринга для специальных категорий малого бизнеса (рестораны, магазины, перевозки и др. ) составляет 1,3–1,6%. В остальных случаях предусмотрена единая ставка 2,3%.

Стоимость подписки на услугу мобильного эквайринга — 590 руб. /мес. Если платежей немного, можно подключить услугу интернет-эквайринга — в этом случае подписка станет бесплатной, но появится комиссия в размере 2,5% на каждую транзакцию.

Компания: IBA Group

Видео:

https://www. youtube. com/watch?v=1Krff3IhDW8

Приложение tapXphone понравится тем, кто планирует развивать свой международный бизнес. Он разрабатывается международной компанией IBA Group из Чехии и работает аналогично tap2go.

Установить и пользоваться сервисом может любой желающий, приложение распространяется бесплатно. Бизнес-модель вендора выстроена на партнерской программе с банками. Для пользователя это выглядит очень прозрачно: все заботы о безопасности платежей, банковском и валютном контроле, посторонних рисках перекладываются на банк-эквайер.

В настоящее время IBA Group имеет партнерские отношения с рядом банков на территории Беларуси, Украины, Казахстана, Молдовы, Словакии и Болгарии. В их число входят такие крупные финансовые учреждения в этих странах, как Eurobank, ПриватБанк, MAIB (Moldova Agroindbank), Raifeissen Bank International, Kazpost и дрeubt.

Рис. Приложение tapXphone компании IBA Group

Сервис tapXphone работает с основными платежными системами: Visa, MasterCard, МИР (Mir Pay), Белкарт, Google Pay, Apple Pay и Samsung Pay. К сожалению, в настоящее время сервис не работает с Россией (в силу политических осложнений на Украине), но наличие поддержки платежной системы МИР (Mir Pay) указывает на то, что эта возможность сейчас только ограничена.

Все проверки при проводке платежей берет на себя банк-эквайер. От его выбора зависит, например, ограничение на максимальный размер платежа без подтверждения PIN-кодом. В случае превышения суммы лимита сервис tapXphone предлагает ввести PIN-код.

Покупатель застрахован от рисков мошенничества: при вводе PIN-кода цифры появляются на экране в случайном порядке. Здесь реализована технология защиты PIN-on-Glass; она делает невозможной отслеживание кода, введенного с экрана смартфона, по оставленным отпечаткам пальцев.

Рис. Сервис tapXphone требует ввода PIN-кода при совершении крупных покупок и помогает адаптировать программу под собственный бизнес

Приложение tapXphone поддерживает функцию мультибанкинга. Владелец смартфона может подключить сразу несколько поставщиков услуг эквайринга в разных странах и принимать платежи от клиентов с учетом текущего местоположения. Благодаря этому сервис tapXphone удобно применять для развития международных связей. Он гарантирует защищенность и безопасность, а также соответствие требованиям местного банковского регулирования.

Следует отметить и готовность сервиса tapXphone адаптировать свое приложение под бизнес клиента. Можно добавить к приложению собственный интернет-магазин и превратить tapXphone в электронный каталог с оплатой на месте.

Другие решения

Рынок мобильного эквайринга не ограничивается только упомянутыми решениями. Существует большой рынок мобильных терминалов, в том числе на базе смартфонов. Но это — готовые решения. Рассмотрение таких устройств выходит за рамки текущего обзора.

А мне-то что с того?

Вопрос резонный. Ведь всё перечисленное в первую очередь касается непосредственно предпринимателей. Но что получат покупатели?

Во-первых, безналичный расчёт появится везде, где его раньше не было. В первую очередь это касается всевозможных салонов красоты, рынков, небольших киосков и т.

Кто-то может возразить, что он и так не испытывает с этим проблем, поскольку везде можно перевести деньги по номеру телефона. Данная опция действительно пользуется большой популярностью среди ипэшников. Однако каждый предприниматель, который злоупотребляет переводами с карты на карту, рискует попасть в поле зрения ФНС. Ибо так бизнесмен не платит налоги. Поэтому не все продавцы рады переводам.

Во-вторых, традиционные «прикладывания» карт и смартфонов удобнее QR-кодов. Но в то же время пиксельные изображения позволяют расплачиваться быстрее, чем переводами с карту на карту.

В-третьих, в ряде случаев упростится и онлайн-шопинг. В идеале вместо формы для банковской карты, заполнять которую всегда утомительно, онлайн-магазины начнут предлагать QR-код. Отсканировал. Заплатил. Ждёшь посылку.

В конце концов, бесконтактные платежи станут доступны владельцам смартфонов без NFC. А таких всё ещё много. По данным «М. Видео-Эльдорадо», половина проданных в 2019 году смартфонов не имели NFC.

- ЦБ аннулировал лицензию банка «Славянский кредит»21 августа 2020, 08:02

- Долг на всю голову. Как работает психология должника и можно ли от неё избавиться

21 августа 2020, 06:00 - Врач-диетолог рассказала, какая колбаса наименее вредная для человека21 августа 2020, 02:34

— Оплата картой привычнее для покупателя, однако у QR-платежей также есть свои преимущества. С помощью QR-кода можно оплатить покупку, даже если с собой нет наличных, банковской карты и смартфона с NFC (многие старые либо бюджетные модели телефонов не поддерживают бесконтактные платежи), — объясняет Андрей Романенко из «Эвотора».

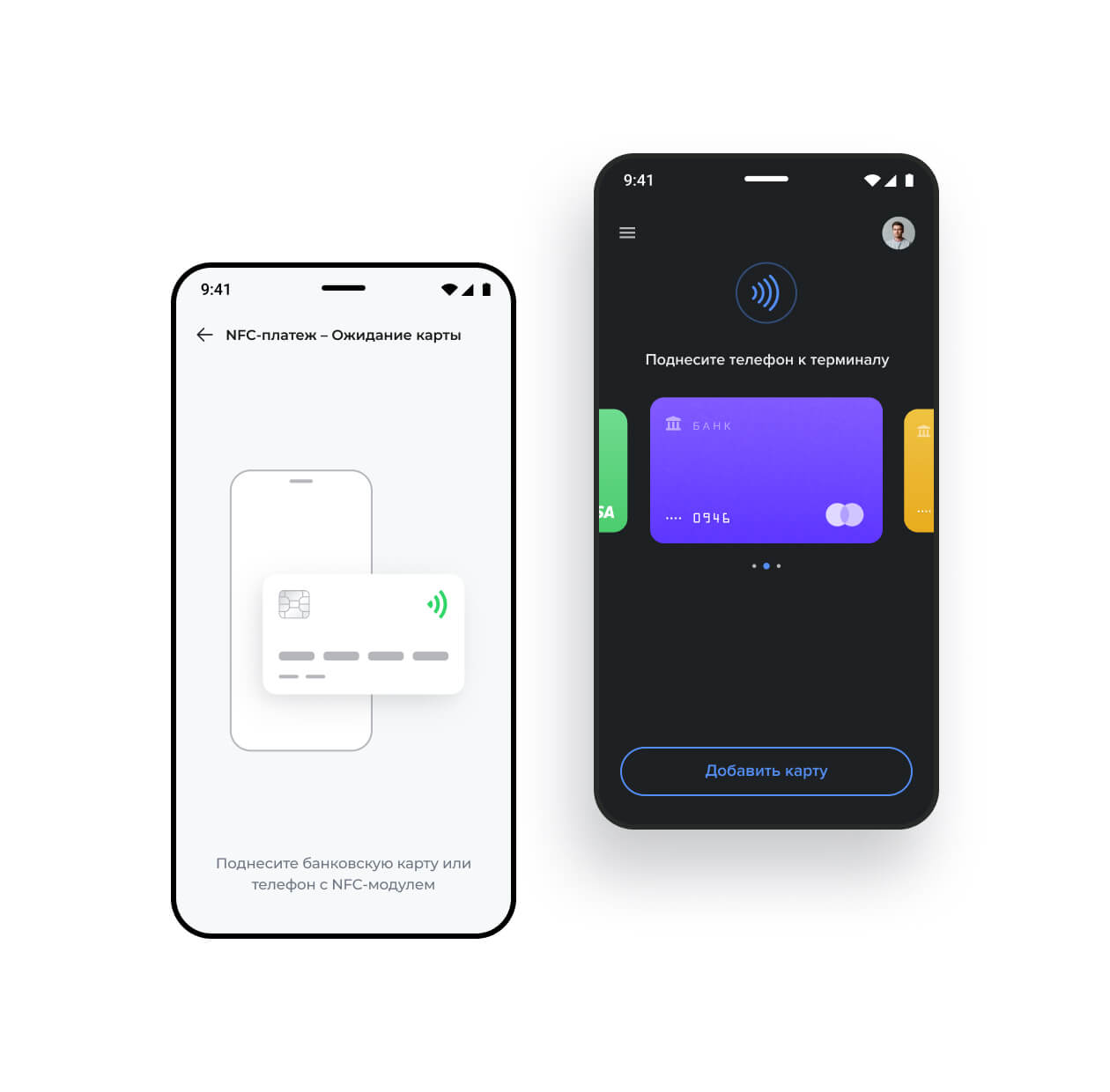

Бесконтактная NFC-технология – альтернатива физическим POS-терминалам

Теперь для приема платежей офлайн вам достаточно установить мерчант-приложение Fondy на Android.

Оплата зачисляется на ваш счет после бесконтактного прикладывания карты или смартфона клиента к вашему телефону. Пароль для подтверждения платежа или пин-код карты не требуются. На оплату уйдет 2 минуты.

Зашли в приложение. Указали детали платежа. Получили оплату.

Для приема NFC-платежей в Украине используйте мобильное приложение Fondy для Android. Мы работаем над тем, чтобы эта функция была доступна и для iOS.

Благодаря NFC-платежам от Fondy у небольшого бизнеса появились новые возможности, которые раньше отсутствовали из-за высокой оплаты за аренду POS-терминалов или их сложного подключения.

Этот инструмент приема платежей подойдет для компаний, которые оказывают услуги или продают товары, встречаясь с клиентом лично. Везде, где ранее для оплаты товара или услуги нужны были наличные или физический терминал, теперь можно использовать бесконтактную NFC-технологию как альтернативный способ приема платежей от Fondy.

Прием NFC-платежей с Fondy

Для контакта смарта и платежного терминала применяется система Near Field Communication, но на слуху у пользователей ее укороченный вариант – NFC. Она помогает обмениваться данными на дистанции, не превышающей 10 см. Нужно просто приложить 2 аппарата друг к другу, выполнить 1-2 несложных действия (зависит от используемой системы расчета). Все. Бесконтактная оплата с помощью смартфона прошла!

Чтобы расплачиваться за шоппинг мобильным девайсом, в последнем должен быть чип NFC. В новейших моделях он встроен прямо в материнскую плату, а в более старые смарты их можно добавить с помощью sim-карты, карты памяти или отдельной метки с таким модулем. О том, поддерживает ли конкретный мобильный гаджет технологию NFC, можно узнать из характеристик самого девайса.

Для начала функционирования тем, кто юзает смарты на ОС Android, понадобится:

- кликнуть в меню на пункт «Беспроводные сети»;

- нажать на подкатегорию «NFC»;

- активировать модуль.

Владельцам «яблочных» девайсов не потребуется ничего подключать. Еще на заводе чип активируют, после чего антенна работает автономно.

Нюанс: Технология оплаты смартфоном Near Field Communication функционирует только на версии Android не ниже 4. Что касается смартов от Apple – платить бесконтактно можно с Айфона 6 (например, iPhone 11 64GB) и выше.

А что же безопаснее: бесконтактный расчет карточками с PayPass или новомодная оплата телефоном? В первом случае приходится доставать карточку и прикладывать ее к терминалу. При этом есть риск, что посторонние увидят ее номер и прочие конфиденциальные данные. Во втором же варианте во время оплаты на терминал отправляется сгенерированный токен, а не номер или другие данные карточки. Поэтому злоумышленникам никак не получить данные карты и не вывести средства со счета.

Может заинтересовать: Исследование: как выглядит смартфон украинца?

А подводные камни?

С точки зрения безопасности больше всего вопросов к QR-кодам. В Китае весь банкинг сосредоточен на них. А посему на их примере можно выделить несколько несовершенств новой системы.

Первая и самая большая проблема QR-кодов в том, что человек никогда наперёд не знает, что в них зашифровано. В 2017 году, выступая на Национальном народном конгрессе в Пекине, компания iFlytek заявила, что более 23% вирусов и троянов в Китае распространяется именно через коды.

Из этого вытекает вторая уязвимость системы: непроверенный QR-код может подсунуть ложный банковский счёт. В Китае такое случается сплошь и рядом. Те же велосипедисты нередко сканируют код злоумышленника на привычном месте и переводят деньги аферистам. В 2017 году подменой кодов злоумышленники украли более $14,5 млн. Не сообщается, за какой период было награблено состояние, но известно, что статистика касается только города Гуанчжоу.

Что случилось?

Издание «Коммерсант» сообщает, что СКБ-банк приступил к тестированию мобильного приложения, которое позволит смартфонам принимать платежи, словно POS-терминалы. Разработчиками опция позиционируется как удобная и полностью легальная альтернатива карточным платежам и денежным переводам. В первую очередь клиентами новой системы видятся частные предприниматели, для которых традиционный эквайринг обходится дорого. По словам представителей СКБ-банка, первыми доступ к продукту получат клиенты «Делобанка». На сайте кредитной организации отмечается, что новой опцией можно воспользоваться уже сейчас.

«Делобанк» выделяет несколько преимуществ куайринга. Во-первых, низкая комиссия — от 0,4%. Для сравнения: карточный эквайринг стоит в два с лишним раза дороже — от 1%. Во-вторых, средства зачисляются на личный счёт предпринимателя моментально. В случае с пластиком деньги задерживаются на сутки и больше. В-третьих, продавец может воспользоваться куайрингом без приобретения дополнительного оборудования и специального ПО. В традиционной схеме безналичного расчёта бизнесмены вынуждены тратиться на покупку POS-терминалов и ПО.

NFC-платежи в мобильном приложении Fondy

Забудьте об аренде и обслуживании громоздких POS-терминалов, о сложной процедуре их подключения и частых проблемах на стороне банка. Бесконтактный SoftPOS-терминал от Fondy позволяет принимать NFC-платежи c помощью вашего смартфона на Android одним прикладыванием карты или телефона.

Подобная система в России применяется впервые?

И да и нет. С одной стороны, СКБ-банк — действительно первый крупный игрок, который сумел подвязать куайринг к СБП. С другой — ещё летом прошлого года Сбербанк наперекор Системе быстрых платежей от Центробанка запустил сервис «Плати QR». Последний от решения «Делобанка» отличается несколькими пунктами.

Во-первых, поскольку «Плати QR» работает не по СБП, комиссия в Сбербанке выше — от 0,6%. Что, впрочем, всё равно меньше, чем у карточного эквайринга. Во-вторых, предприниматель получает деньги не моментально, а на следующий день после транзакции. В-третьих, «Плати QR» жёстко привязан к экосистеме Сбербанка. Изначально покупатели могли расплатиться по QR-коду только через приложение Сбербанка. Сегодня опция доступна и пользователям банка «Тинькофф».

Меньше хлопот, больше опций

Бесконтактная технология приема платежей через приложение на телефоне избавит вас от ненужных забот и расходов, связанных с POS-терминалами.

Без потерь связи с банком

Иногда даже у крупных банков отключается процессинг и они не могут обслуживать терминалы. Как результат – клиенты, у которых нет наличных, не могут совершить оплату. Благодаря каскадному процессингу от Fondy ваш бизнес защищен от подобных ситуаций.

Без долгого ответа

Вам наверняка знакома ситуация, когда POS-терминал на кассе долго думает, поэтому приходится ждать или заново проводить оплату. Скорость обработки платежей в Fondy измеряется в миллисекундах, поэтому онлайн-оплата через смартфон проходит мгновенно.

Без арендной платы

Стоимость аренды POS-терминала начинается от 400 грн в месяц и выше в зависимости от банка. А если просрочить платеж за аренду, банк может отключить эквайринг. За использование на смартфоне SoftPOS-терминала от Fondy вы не платите ничего.

Без обслуживания

Физические терминалы ломаются, им часто требуется ремонт или замена, что не всегда входит в стоимость аренды. Также необходимо дополнительно покупать бумагу для печати чеков. Используя NFC-платежи от Fondy, вы избавляете себя от всех вышеперечисленных расходов.

Удобство для покупателя

Для покупателя процесс оплаты выглядит аналогично оплате при помощи платежного терминала. Он прикладывает свою бесконтактную карту (телефон или другой гаджет) к смартфону продавца, на котором установлено приложение Tap2Go; после обработки платежа у продавца на экране телефона отображается информация об успешно проведенной операции, а покупатель получает оплаченный товар или услугу и электронный чек по SMS или e-mail.

Дополнительный канал приема оплат – больше клиентов и выше доход

Бесконтактная NFC-технология на телефоне открывает новые преимущества для оплат в вашем бизнесе.

Высокая конверсия

Успешность платежей обеспечивается каскадным процессингом от Fondy. Мы работаем сразу с 6 банками в Украине. Если один не отвечает, платеж переводится на следующий банк, и так до тех пор, пока не пройдет оплата. В среднем это занимает 27 миллисекунд.

Легкость передвижения

Не нужно возить с собой POS-терминал – используйте вместо него смартфон, который всегда под рукой и готов принимать оплаты.

Безграничные возможности

Не привязывайтесь к локации, городу или стране. Принимайте платежи везде, где есть ваши клиенты, которые привыкли платить картой или смартфоном. Продавайте чаще и зарабатывайте больше.

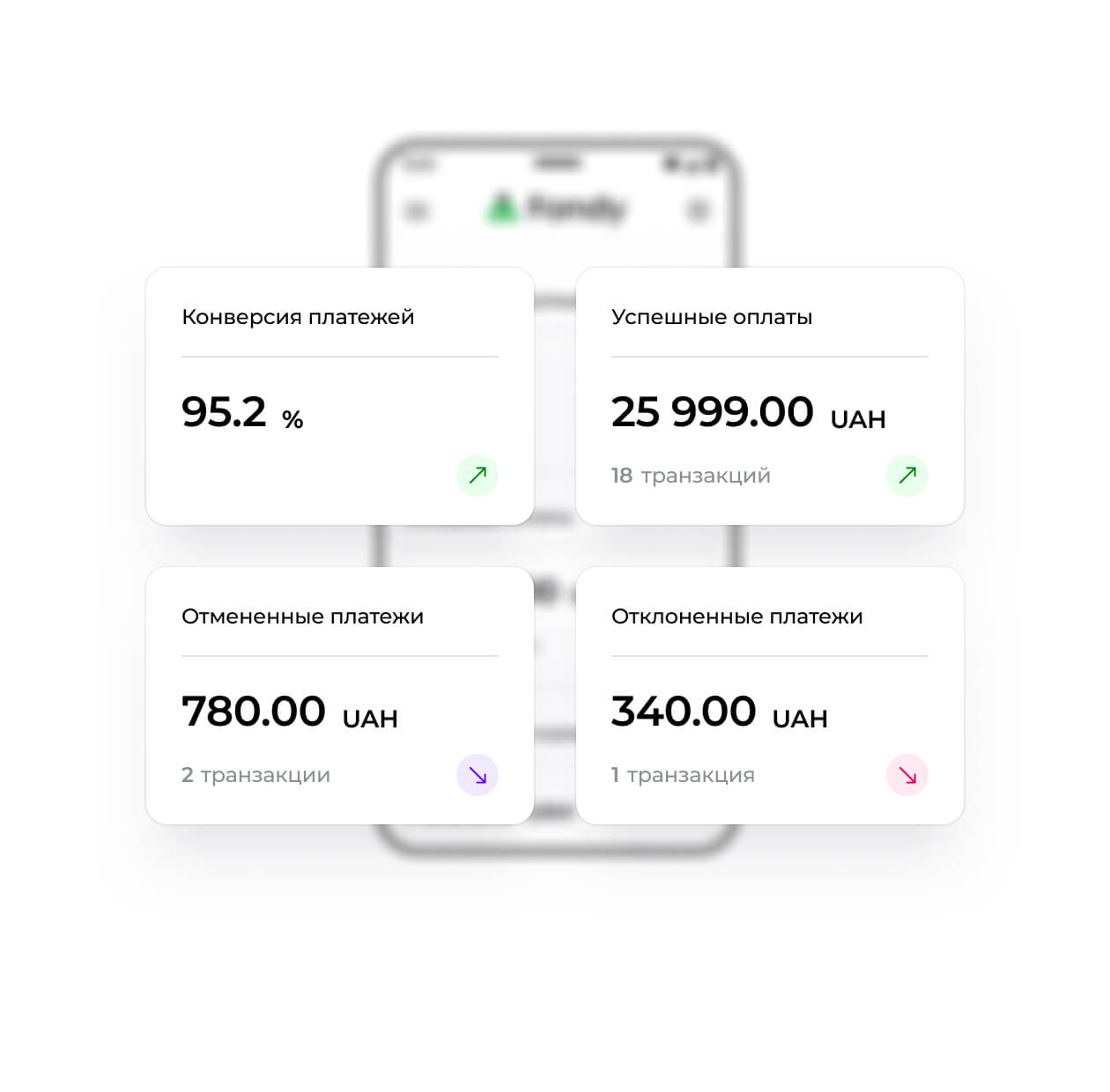

Прозрачная аналитика

В мобильном приложении Fondy на смартфоне вам всегда доступна онлайн-аналитика платежей по периодам и конверсиям, а также данные о том, какой оборот компании. С этой информацией вы сможете улучшить оплаты как картой, так и телефоном в своем бизнесе.

Смартфон можно превратить в POS-терминал только с помощью QR?

Нет. Все знают, что с помощью модуля NFC смартфонами можно расплачиваться в магазинах. Но есть технология, которая позволяет смартфонам принимать платежи с других телефонов или банковских карт, оборудованных NFC.

Система называется SoftPOS. Она создана и протестирована компанией Visa ещё в 2018 году. В 2019-м технологию официально анонсировали на выставке IFA в Берлине. Инициатором проекта тогда стала компания Samsung. Судя по всему, корейцам технология понадобилась для рекламы своей программно-аппаратной платформы безопасности для Android — Knox.

Собственно, изначально SoftPOS работала только на смартфонах Samsung. Однако довольно быстро начали появляться и универсальные решения. Например, в том же 2019 году стартап из «Сколково» Tap2Go совместно с ВТБ и «Промсвязьбанком» (ПСБ) анонсировал приложение, которое превращает в POS-терминал практически любой Android-смартфон с NFC. У Сбербанка вскоре запустился пилот Tap on Phone.

В конце концов, существует огромное множество подключаемых модулей, которые превращают смартфоны в POS-терминалы. Подобные решения называются mPOS.

Уже с Fondy?

Есть три варианта использования куайринга. Первый. Продавец через банковское приложение выводит на экран смартфона QR-код. Клиент сканирует его камерой уже своего смартфона и подтверждает платёж. Эта схема считается универсальной для любых торговых точек, начиная от салонов красоты и заканчивая продовольственными магазинами.

Второй. Продавец генерирует статический QR-код, распечатывает его и размещает на прилавке. Покупатель сканирует картинку и подтверждает оплату. Удобно для офлайн-точек и точек без эквайринга: парковки, рынки, аренда транспорта последней мили и не только.

— Кейсы наших клиентов доказывают, что приём безналичных платежей помогает увеличить выручку. Именно поэтому более 70% торговых точек, по данным ИТ-компании «Эвотор», принимают карты. Доля безналичного торгового оборота в малом и среднем бизнесе уже превышает 50%, — говорит Андрей Романенко, генеральный директор ИТ-компании «Эвотор». «Эвотор» является кассовым оператором 25% предпринимателей в России.

Третий. Для торговли в интернет-магазинах, соцсетях и не только. Продавец генерирует QR-код и размещает его на сайте или в шапке профиля. Покупатель снова сканирует изображение и подтверждает платёж.

Важно отметить, что в каждом случае происходит фискализация чека. Квитанцию можно отправить как по СМС, так и по электронной почте. А важно это потому, что в 2019 году был принят ФЗ-54 «О применении контрольно-кассовой техники при осуществлении расчётов в РФ», который обязывает всех предпринимателей формировать фискальные чеки.

Какую систему оплаты выбрать?

Чтобы смарт начал работать, как карточка для расчета, необходимо установить специальную прогу. Какую именно? Для «яблочных» агрегатов – Apple Pay, на ОС Андроид – Google Pay, для телефонов бренда Самсунг есть еще и фирменное приложение. Выбирать ли именно его – дело вкуса. Как устанавливать каждую из утилит?

Apple Pay

Что потребуется юзеру:

- наличие Айфона не ниже шестерки;

- платежная карточка;

- учетная запись.

Далее нужна прога Wallet, чтобы привязать карточку к своему агрегату.

Установка происходит так:

Все, процесс завершен. Можно приступать к оплате телефоном Apple. Для этого нужно поднести аппарат к терминалу, держа палец на Touch ID.

Небольшой нюанс: В приложение можно добавить не более 8 карт.

Google Pay

Во многих смартах на ОС Андроид уже есть модуль NFC (например, в Samsung Galaxy Note 10 версия ОС 7. Чтобы начать им пользоваться, к нему нужно добавить карту.

Это делается так:

Как произвести оплату телефоном с помощью утилиты Android Pay (которая теперь называется Google Pay)? Аппарат разблокируется и подносится нужной стороной к терминалу: если модуль встроенный – то задней, если сторонний – той стороной, где он установлен. На экране агрегата должен загореться подтверждающий «флажок». Затем нужно ввести секретную комбинацию или поставить роспись на чеке.

Бонус этой системы: можно добавлять неограниченное количество карточек.

Samsung Pay

Условия подключения здесь аналогичны.

Добавить карточку – проще простого:

- Указать в проге учетную запись в аккаунте этой компании.

- Кликнуть на клавишу «Запуск».

- Определиться с вариантом авторизации (код, отпечаток пальца).

- Кликнуть на «+» или «Добавить».

- Сделать скан-копию карточки или переписать данные с нее самостоятельно.

- Согласиться с условиями сервиса и нажать на «Принять все».

- Ввести код из банковской СМС-ки в соответствующее поле.

Последний штрих – расписаться на экране стилусом или пальцем.

Нюанс: Один девайс поддерживает не более 10 карточек.

Для расчета в магазине необходимо активировать приложение, выбрать нужную карточку, авторизоваться при помощи отпечатка пальцев и поднести девайс к терминалу.

Может пригодиться: Как правильно заряжать смартфон: 5 простых советов, которые помогут продлить срок службы батареи.

Плюсы и минусы

Минус – необходима одна из самых свежих моделей смартфона (важно перед покупкой убедиться, что NFC в смарте есть) или дополнительная метка.

Список банков, которые поддерживают систему NFC:

Полный список банков можно посмотреть на оф. сайтах.

Произвести оплату смартфоном (например, Samsung Galaxy S10) можно на любых POS-терминалах, которые сейчас устанавливаются повсеместно: в супермаркетах, на заправках, в кафе, кинотеатрах.

Так чем же для пользователя является NFC и оплата в смартфоне? Это современный, удобный, набирающий популярность способ безопасно и быстро оплачивать шоппинг. Пока еще количество спецтерминалов невелико, особенно в некрупных населенных пунктах. Но система развивается, все больше банков принимают ее, как юзеры, так и владельцы бизнеса убеждаются в комфорте и скорости Near Field Communication.