- Важность внимательности при использовании QR-кодов для оплаты

- Аферисты похищают средства по QR-коду

- Опасности использования платежных стикеров

- Эксперты предупредили об опасности использования платежных стикеров

- Риски использования платежных стикеров

- Возможные сценарии проблем

- Другие опасности использования стикеров

- Запуск платежных стикеров

- Введение

- QR-коды: преимущества и риски

- Что такое QR-коды

- Безопасность использования QR-кодов

- Риски использования QR-кодов

- Опасности использования QR-кодов и как избежать мошенничества

- Советы по безопасному использованию QR-кодов

- Подсказки по безопасному использованию QR-кодов:

- Что такое QR-коды и зачем они нужны

- Мошенники снимают деньги по QR‑коду в банкомате

- Заманивают в чаты через рекламу

- Подменяют QR‑коды в заведениях

- Добавляют QR для скачивания фейковых приложений

- Какие еще технологии используют мошенники

- Как не попасться на мошенничество с QR‑кодами — коротко

- Риски перевода денег на личную карту для предпринимателей и покупателей

- Подбор банка для вашего бизнеса

- Что такое СБП?

- Риск первый. Высокая вероятность допущения ошибки при переводе

- Обратите внимание!

- Риск второй. Потребитель не получит оплаченные товары или услуги

- Риск третий. Вероятность доначисления налогов продавцу

- Риск четвертый. Возможная блокировка счетов предпринимателя

- Риск пятый. Невозможность доказательства факта перевода определенному лицу

- Вывод

- Ознакомьтесь с нашим каталогом продукции

- Что будет, если принимать платежи через Сбербанк-онлайн при расчете с покупателями?

- Правила наличных расчетов в 2021 году

- Как ИП вносить и выводить деньги с расчётного счёта

- Все способы, документы, как снять деньги

Важность внимательности при использовании QR-кодов для оплаты

Можно потерять большие суммы

Даже незначительная ошибка в одной цифре номера телефона может стать причиной потери больших денег. Такое предупреждение сделал генеральный директор юридической фирмы Urvista Алексей Петропольский, пишет Прайм.

По его словам, в случае ошибочного перевода денег невозможно вернуть отправленные средства, а в большинстве случаев это крайне сложно. Однако есть несколько возможностей.

Для того чтобы попытаться вернуть свои деньги, необходимо отправить соответствующее письмо в банк. После этого банк сам должен связаться с владельцем счёта, на который были ошибочно переведены деньги.

Только если получатель перевода откажется вернуть деньги, придется обратиться в полицию или суд. Эксперт также подчеркнул, что если использовать перевод по номеру телефона, существует риск попасться на удочку мошенников или потерять деньги в случае банкротства банка, связанного с телефоном.

Аферисты похищают средства по QR-коду

Руководитель команды разработки приложения Gem Space Ваге Закарян рассказал в интервью Прайм, что оплата по QR-коду позволяет злоумышленникам заменить реальные реквизиты на фиктивные, что может привести к последующим финансовым потерям для жертвы.

По его словам, мошенники всё активнее используют оплату через QR-коды для получения конфиденциальных данных пользователей. По его словам, это происходит из-за отсутствия необходимости вводить данные вручную, что делает такие переводы более удобными и быстрыми. Однако такое использование QR-кодов ставит под угрозу безопасность персональных данных, поэтому обращаться к этой технологии следует с особой осторожностью.

Специалист предупреждает, что использование системы оплаты по QR-коду может быть менее безопасным, чем традиционные методы оплаты с использованием банковской карты. Причина в том, что при оплате через QR-код важно внимательно проверять получателя платежа, так как нередки случаи подмены реквизитов. Если такая ситуация произойдет, то вернуть потерянные средства или отказаться от покупки будет практически невозможно.

Закарян рекомендует использовать более безопасные динамичные QR-коды, которые формируются для конкретной покупки. Однако, если используется статичный QR-код, то нужно быть осторожным, так как мошенники могут наклеить свой код поверх настоящего. Проверка реквизитов перед совершением платежа является единственным способом избежать потери средств.

Кешбэк за оплату по QR-коду нередко может не начисляться. Пользователи должны осознавать, что выбор данного метода оплаты не всегда означает получение дополнительных бонусов или вознаграждений. Как пояснил эксперт, использование QR-кода для платежей возможно только в магазинах с надежным интернет-соединением.

Опасности использования платежных стикеров

В случае потери сигнала, кассовый аппарат не сможет выдать чек, и покупка не будет завершена, даже если деньги уже были списаны. Однако, если деньги были переведены на правильный счёт магазина, то позднее они будут возвращены покупателю. Если процесс оплаты не будет выполнен правильно, деньги могут быть отправлены не по назначению или мошенники смогут получить данные банковской карты.

Эксперты предупредили об опасности использования платежных стикеров

Мошенники и просто непорядочные люди могут воспользоваться чужим платежным стикером, рассказали эксперты по цифровым технологиям Роскачества. В ведомстве привели примеры, в каких ситуациях это может произойти, после того как российские банки в качестве альтернативы для Apple Pay анонсировали запуск в обиход платежных стикеров для смартфонов для бесконтактной оплаты через терминалы.

Риски использования платежных стикеров

Это обычная дебетовая карта, только в новом формате стикера на телефон (прорезиненная наклейка со встроенной NFC-меткой). На нем не будет пользовательской и платежной информации, она указана в мобильном приложении. С одной стороны, это хорошо, ведь злоумышленникам будет сложнее до нее добраться. С другой, может вызывать сложности при онлайн-оплате, когда эти самые реквизиты вводятся в платежный шлюз, — поделился своими размышлениями старший специалист по тестированию цифровых продуктов Сергей Кузьменко.

Возможные сценарии проблем

Такой стикер может, например, отклеиться и потеряться. В таком случае не только мошенники, но и просто недобросовестные люди, понимая, что это новый вид бесконтактной оплаты, смогут пойти в магазин и совершить покупку стоимостью до 1 тыс. рублей, для оплаты которой не требуется введения пин-код. Деньги спишутся, а пользователь может даже не заметить этого, если у него не подключены оповещения об операциях по счету.

Другие опасности использования стикеров

Другая опасность, которая еще иногда встречается, — это цифровые щипачи, мошенники с терминалами оплаты в общественном транспорте. Они вводят в окно терминала сумму до 1 тыс. рублей и ходят в толпе словно с металлоискателем, прикладывая устройство к сумкам и карманам пассажиров, нащупывая терминалом NFC-метки карт и списывая с них деньги, — предостерегли в Роскачестве.

Запуск платежных стикеров

О том, что российские банки запускают стикеры для оплаты смартфоном, РБК стало известно несколько дней назад. Об этом объявили Альфа-банк и Сбер, презентовав новинку как замену сервисам бесконтактной оплаты смартфонами, недоступным россиянам после ухода из страны Visa и Masterсard. Массовое тестирование технологии Сбер намерен запустить в начале февраля, для 100 тыс. клиентов банка, которые примут в нем участие оно будет бесплатным. После этого банк примет решение о внедрении таких стикеров в эксплуатацию. В свою очередь, в Альфа-банке заявили, что уже доставляют клиентам платежные стикеры для смартфонов и желающих получить их очень много.

Введение

Ранее, в середине декабря, о запуске технологии платежных стикеров объявил Тинькофф-банк. Тогда, согласно сообщению пресс-службы банка, такой способ оплаты тестировали сотрудники банка. Выпуск стикера будет стоить клиентам 700 руб., банк обещал запустить сервис в январе 2023 года.

QR-коды: преимущества и риски

QR-коды окружают нас повсюду. С их помощью предлагается переходить на нужные вам сайты и скачивать полезную информацию. Казалось бы, что может быть проще: наведите смартфон на картинку, и все операции осуществляются автоматически. Однако за этим видимым удобством скрывается одно большое но: вы никогда точно не знаете, куда вас может привести конкретный QR-код. Подробнее о том, как обезопасить себя от мошенничества по этим кодам, объяснил доцент института мировой экономики и бизнеса РУДН Алексей Гусев.

Что такое QR-коды

Для начала напомним, что аббревиатура QR является сокращением от английского словосочетания Quick Response, то есть быстрый отклик. QR-код — это своего рода шифр с данными о том, в какую банковскую организацию, на какой расчетный счет, в какой сумме и за какой товар необходимо перевести денежные средства. Для оплаты по QR-коду не требуется банковская карта, нужна лишь камера вашего мобильного телефона. QR-код считывается в двух направлениях — вертикально и горизонтально (в отличие от штрихкода, который считывается лишь горизонтально). Благодаря этому, QR-код вмещает больше информации.

Безопасность использования QR-кодов

Широкое применение QR-кодов для идентификации прививок в период пандемии в определенном смысле оказало нам всем медвежью услугу, продемонстрировав доступность и практичность использования самих кодов практически во всех сферах экономики, отмечает Гусев. При этом вопрос о защищенности от перехода на фейковые аккаунты, подменяющие собой правильную ссылку, остается открытым, лишний раз отсылая нас всех к необходимости добровольно и осознанно соблюдать кибергигиену в условиях новой цифровой культуры, констатирует он.

Риски использования QR-кодов

Однако еще далеко не все привыкли к такому, и именно это является причиной того, что кибермошенники весьма эффективно используют подмену QR-кодов, особенно при проведении относительно дешевых и несложных фишинговых атак. Основная проблема состоит в том, что отличить QR-код магазина от QR-кода злоумышленника на глаз невозможно.

Для них главное — заставить вас перейти по ссылке из кода. Ну, а перед этим клиента лишь надо убедить, что все в порядке. И соответствующие, не менее простые технологии, часто использующие средства социальной инженерии, именно сейчас начали отрабатываться в массовом порядке, — отмечает эксперт.

Опасности использования QR-кодов и как избежать мошенничества

Прислали ненужную посылку, на которой любезно разместили QR-код для активации программы возврата? Из десяти получателей, три-четыре обязательно перейдут по фейковой ссылке, по которой либо спишут какие-то деньги, либо просто заразят ваше устройство с весьма опасными последствиями в виде того же доступа к вашим персональным данным, предупреждает Гусев.

Также порой мошенники наклеивают на терминале оплаты в супермаркете поверх правильного уже свой QR-код, и пока проблему заметят и устранят, те же три-четыре покупателя оплатят покупку с подмененного и весьма похожего платежного сайта.

Советы по безопасному использованию QR-кодов

Даже если вы находитесь в ресторане, которому доверяете, и видите QR-код, по которому можно оценить обслуживание или получить бесплатный десерт за положительный отзыв, не поленитесь у тех же официантов спросить о корректности перехода по ссылке. Доверие лишним не бывает и то, что еще год назад казалось паранойей, теперь вполне нормальная и принята практика в киберкультуре, — советует эксперт.

Подсказки по безопасному использованию QR-кодов:

- Перед подтверждением оплаты всегда проверяйте сумму перевода и наименование получателя.

- Перед сканированием QR-кода убедитесь, что он не наклеен поверх другого.

- Генерируйте платежный код непосредственно перед оплатой.

- Перед генерацией кода проверьте, не могут ли его увидеть посторонние.

- Установите и используйте приложения сканера безопасности на своем смартфоне.

Покупать продукты в магазине, выбирать блюда на ужин в ресторане и оплачивать коммуналку теперь можно по QR‑коду. Это удобно, но мошенники научились использовать технологию в своих целях.

Что такое QR-коды и зачем они нужны

QR-коды — это улучшенная версия штрихкодов, которые сканируют на кассе в супермаркетах. На QR-кодах в определенном порядке располагают черные и белые квадратики. Для нас они выглядят хаотично, но камера смартфона считывает их как двоичный код, то есть последовательность нулей и единиц. Потом эти числа автоматически переводятся в понятные нам данные — например, ссылку на сайт или надпись.

С помощью QR-кода можно:

- Оплачивать покупки без карты

- Получать дополнительные бонусы и скидки

- Участвовать в акциях и конкурсах

После ухода Apple Pay и Google Pay из России такой способ кодирования данных начали активнее вводить для денежных переводов. Это удобно: покупку можно оплатить без карты.

Работает все так: на кассе магазина вы сканируете QR‑код, где зашифрованы реквизиты счета компании, куда вы хотите перевести деньги. Банк, в котором она обслуживается, подключен к Системе быстрых платежей, СБП. Когда вы сканируете код, данные о счете и сумме подтягиваются в приложение банка. Вы подтверждаете перевод, и деньги уходят получателю. При этом не нужно вводить номер, срок действия и CVV своей карты и другие личные данные.

По данным ЦБ, QR‑кодами для оплаты пользуется каждый третий житель страны. Технология безопасна, но в ней есть лазейки: закодировать можно фишинговый сайт, чат с мошенниками или подменные реквизиты. Этим и пользуются злоумышленники.

Рассказываем о нескольких популярных схемах обмана и правилах, которых нужно придерживаться, чтобы не попасться на уловки злоумышленников.

Мошенники снимают деньги по QR‑коду в банкомате

С помощью QR‑кода можно снимать деньги в банкоматах — для этого нужно сформировать код в приложении банка. Чтобы снять наличку, достаточно сделать даже скриншот кода.

Мошенники могут позвонить, представиться сотрудниками банка и сообщить, что на вас пытаются взять кредит. Чтобы отменить заем прямо сейчас, они просят перейти в приложение банка, сформировать QR‑код и прислать его скриншот.

Мошенник вводит в заблуждение и говорит, что этот код нужен для защиты денег, хотя на самом деле с его помощью можно снять деньги со счета клиента. Причем никаких дополнительных подтверждений для этого не нужно.

Не верьте людям, которые связываются с вами и представляются сотрудниками банка. Даже если их номер определяется как номер банка, собеседник говорит убедительно и знает ваши личные данные.

Скорее всего, мошенник будет вас торопить. Не поддавайтесь панике и не делайте ничего по его просьбе, даже если он настаивает, что с вашего счета могут украсть все деньги.

Лучше положите трубку и перезвоните в банк сами — так вы будете уверены, что говорите с представителем компании. Сотрудники настоящего банка не возражают, когда клиенты так делают, и спокойно продолжают разговор.

Заманивают в чаты через рекламу

QR‑коды печатают на объявлениях, афишах, листовках — отсканировать их удобнее, чем набирать ссылки вручную. Но нужно быть внимательными: если код размещен на афише концерта или квитанции на оплату ЖКУ с верными реквизитами, то, скорее всего, это безопасно. Но если вы увидели на асфальте объявление, где обещают избавить от кредитов или найти высокооплачиваемую работу, переходить по ссылке может быть небезопасно.

Мошенники вешают рекламные объявления, раздают листовки или рисуют граффити прямо на асфальте. Там они обещают помочь с пособиями для многодетных семей и пенсионеров, найти работу с высокой зарплатой или списать долги.

Злоумышленники указывают, что подробную информацию можно получить по QR‑коду, он ведет в чат‑бот в мессенджере. Там якобы для оформления пособий, заявки на трудоустройство или получения услуг мошенники запрашивают личные данные, а затем крадут деньги с карты.

Не сканируйте QR‑коды на сомнительных объявлениях, листовках или сайтах. Если отсканировали и перешли на сайт — не вводите личные или банковские данные и не давайте согласие на скачивание файлов оттуда.

Еще лучше — установите приложение, которое будет предупреждать о вредоносных ссылках или позволит копировать адрес сайта с QR‑кода. Подойдут бесплатные SecScanQR, QR Scanner или QR & Barcode Scanner.

Подменяют QR‑коды в заведениях

Во время пандемии многие кафе и рестораны в целях гигиены убрали меню, распечатанное на бумаге, и заменили их на электронное. Обычно это небольшая наклейка с QR‑кодом, которую размещают прямо на столе, ее нужно отсканировать с помощью камеры смартфона. Тогда пользователь получает ссылку, которая ведет на PDF‑файл или сайт. Звучит безобидно, но мошенники могут воспользоваться и этим.

Мошенники незаметно для персонала подменяют QR‑коды для меню или чаевых официанту, а также клеят свой QR‑код поверх кода заведения — чтобы клиенты вместо файла с меню открывали фишинговый сайт. А вместо того, чтобы перевести чаевые сотрудникам, отправляли деньги злоумышленникам.

Подменные QR‑коды могут вести на вредоносные сайты, установку программ или чат со злоумышленниками.

Прежде чем навести камеру, проверьте, не наклеено ли что‑то поверх QR‑кода заведения.

Если оставляете чаевые, перед переводом убедитесь, что по ссылке верно указано название банка, сервиса онлайн-чаевых или ресторана: фейковые платежные ссылки обычно маскируют под настоящие, а название банка может отличаться от реального буквально на одну букву.

QR‑код должен вести на ссылку, которая начинается не с http, а с https: последняя s говорит о безопасном подключении — secure. Значит, вы передаете данные по защищенным каналам, поэтому риск их кражи минимален.

Добавляют QR для скачивания фейковых приложений

QR‑код может вести на скачивание файлов или приложений. Но не всем приложениям стоит доверять: как и в случае со страницами в интернете, их могут создать злоумышленники.

Мошенники создают приложение, которое копирует дизайн и функциональность популярных площадок: банков, сайтов объявлений, государственных сервисов. А потом оставляют QR‑коды на скачивание на сайтах, которые похожи на официальные, или в обычных бумажных объявлениях. Если вы скачаете такое приложение и введете в нем конфиденциальные данные, они попадут в руки к злоумышленникам.

Скачивайте приложения из официальных магазинов приложений, самые популярные из них — App Store и Google Play. Если удобнее установить приложение, используя QR‑код, убедитесь, что сканируете код на официальном сайте.

Какие еще технологии используют мошенники

Еще одна технология, которая стала широко распространена, — NFC. Она позволяет двум устройствам рядом передавать информацию друг другу без подключения к интернету. Например, с ее помощью можно оплачивать проезд транспортной картой, установить ассистента для умного дома, а в самолетах — скачивать фильмы или программы даже без интернета.

Эту технологию часто используют для бесконтактной оплаты. Скорее всего, NFC‑модуль есть в вашем смартфоне, планшете и умных часах.

NFC — безопасная технология: при оплате чип передает персональные платежные данные из приложения банка в зашифрованном виде. Но мошенники пользуются тем, что в стрессовой ситуации пользователи выдают им личную информацию.

Преступники звонят по телефону, говорят, что с карты якобы пытаются украсть деньги, и убеждают перевести их на безопасный счет. При этом они уверяют, что могут помочь защитить деньги, но для этого нужны личные данные — номера карт, пароль от личного кабинета, код из СМС.

Когда злоумышленники попадают в личный кабинет, они оформляют дополнительную виртуальную карту, запрашивают у вас код из СМС и переводят на нее деньги со всех счетов. В банкомате мошенники обналичивают средства с помощью NFC: банкомат считывает данные виртуальной карты с телефона мошенников, преступники вводят ПИН‑код и снимают деньги.

Есть еще одна мошенническая схема, когда мошенники не запрашивают конфиденциальные данные карты. Сначала злоумышленники под видом сотрудников банка звонят человеку и убеждают, что с его карты пытаются снять деньги, а потом сообщают данные своей карты — якобы «безопасного» счета, который нужно привязать к смартфону с помощью платежной системы для бесконтактной оплаты. Затем они называют адрес банкомата с NFC‑считывателем, куда просят сначала приложить карту, а потом смартфон. Жертва думает, что переводит деньги самой себе на «безопасный» счет, привязанный к ее устройству. Но пластиковая карта находится у мошенников, поэтому они могут снять с нее все деньги.

Не доверяйте звонящему, даже если он представился сотрудником службы безопасности банка, звучит убедительно, называет вас по имени-отчеству и знает другую личную информацию.

Не называйте свои данные и ничего не делайте по просьбе звонящего. Если сомневаетесь — лучше сбросьте вызов и перезвоните в банк сами.

Как не попасться на мошенничество с QR‑кодами — коротко

Риски перевода денег на личную карту для предпринимателей и покупателей

3 апреля 2023

Риски при оплате по номеру телефона существовали всегда как для потенциальных потребителей, так и для самих продавцов товаров и услуг. Однако, после внедрения такого инструмента, как Система быстрых платежей, используемой для расчетов покупателей, потенциальные риски при переводе денежных средств на карту предпринимателю увеличились. Напомним, что в связи со сложившейся ситуацией в стране из-за пандемии короновируса проводится ряд мер по уменьшению распространения вируса. Одной из мер и стало подключение СБП — Центральный банк опубликовал письмо от 8 июня 2020 № 04-45-5/4130, в котором предоставляется информация о сроках внедрения. С помощью такого инструмента оплаты граждане могут безопасно и беспрепятственно переводить денежные средства напрямую продавцам в условиях пандемии. Но так ли безопасен данный метод расчета в действительности? О том, с чем можно столкнуться при использовании СБП, и какие риски грозят потребителю или продавцу, мы поговорим в данной статье.

Подбор банка для вашего бизнеса

Мы сотрудничаем с рядом банков, предоставляющих услуги по РКО. Вы можете выбрать оптимальный банк для открытия расчётного счёта ИП и ООО в нашем сервисе.

Что такое СБП?

Системой быстрых платежей называется сервис, позволяющий гражданам быстро и без лишних усилий (в режиме 24 на 7) осуществлять перевод денежных средств, используя только номер мобильного телефона, себе или другим лицам. При этом не имеет значения, в каких банковских организациях у отправляющего и получающего открыты счета, необходимо лишь подключение к СБП. Перечень банковских учреждений, которые предоставляют эту функцию, представлен здесь.

Осуществить оплату товаров или услуг, используя систему БП, можно используя мобильное приложение вашего банка (при условии подключения системы), а также любой браузер на вашем устройстве. Для того чтобы мгновенно перевести оплату, необходимо выбрать способ оплаты по мобильному телефону, ввести номер получателя, а также сумму перевода и счет для списания. Через несколько секунд после того, как вы подтвердите оплату, денежные средства переведутся продавцу.

Не стоит забывать о том, что всякая система имеет свои скрытые риски. Не обошлось без них и в СБП. Об основных рисках при переводе на карту для бизнесменов и покупателей мы расскажем ниже.

Риск первый. Высокая вероятность допущения ошибки при переводе

Одной из самых часто возникающих проблем при оплате по номеру телефона или номеру карты продавцу является перевод денежных средств ошибочному лицу. Никто не застрахован от ошибок, поэтому неправильно указав всего лишь одну цифру или букву, покупатель может переслать деньги неизвестному лицу, не имеющему никакого отношения к сделке.

В случае оплаты покупки по карте, потребитель может опротестовать покупку и потребовать возврата денежных средств. К примеру, если продающий не произвел отправку товара или же операция произведена мошенниками. Такую процедуру называю chargeback (возвратный платеж) — гражданин должен обратиться в банковское учреждение с требованием возврата денежных средств. После проведения проверки, при выявлении мошеннических действий продающего сегмента, деньги вернутся на счет покупателю.

Обратите внимание!

Процедура Chargeback не сработает при оплате через систему быстрых платежей. Оспорить сделку, проведенную с помощью этого инструмента, не получится. Поэтому стоит внимательней проверять данные при переводе продавцу на карту физического лица.

Риск второй. Потребитель не получит оплаченные товары или услуги

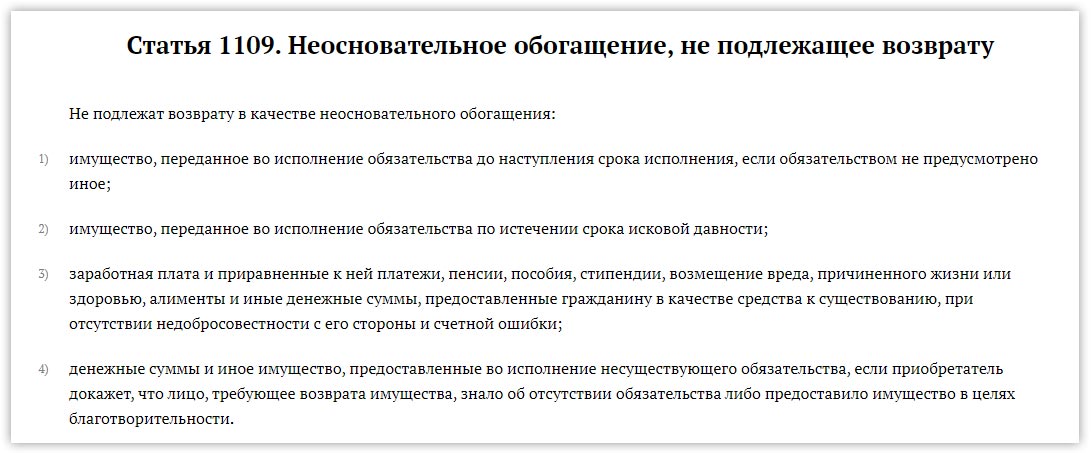

При возникновении ситуации, когда физическое лицо перечислило деньги, но не по получило оплаченные товары или услуги, ему потребуется составление иска в судебную инстанцию, чтобы взыскать указанную денежную сумму с недобросовестного продавца. Денежные средства в данном случае выступают как неосновательное обогащение.

Согласно статье 1102 Гражданского Кодекса России лица, которые приобрели или сберегли средства, или недвижимость за счет других лиц, не имея на то установленного законом, правовым актом или другим законным документом основания, обязаны вернуть потерпевшему все незаконно приобретенные или сбереженные средства. Исключение составляют лишь случаи, которые предусмотрены статьей 1109 Гражданского кодекса России.

По решению Верховного суда для взыскания перечисленных денежных средств, истец должен всего лишь подтвердить перевод денег ответчику (Решение Верховного Суда России от 16 февраля 2021 № 69 КГ20/23/К7). Это можно сделать, предоставив необходимые выписки из банковского учреждения. После этого ответчику придется предоставлять доказательства того, что средства получены на законном основании, а все товары и услуги были предоставлены покупателю.

Стоит отметить, что в такой ситуации при оплате через номер телефона, возникает загвоздка: данные о продавце почти отсутствуют, нет ни адреса, ни сведений об имуществе. В такой ситуации сначала придётся подавать в суд для установления личности ответчика, а уже после этого начнется процесс по возврату денежных средств.

Риск третий. Вероятность доначисления налогов продавцу

Проанализировав налоговые законы (Письмо Налоговой от 20 августа 2018 № ЕД/3/2/4043), можно ознакомиться с позицией об использовании личных банковских карт для осуществления предпринимательских действий физическими лицами.

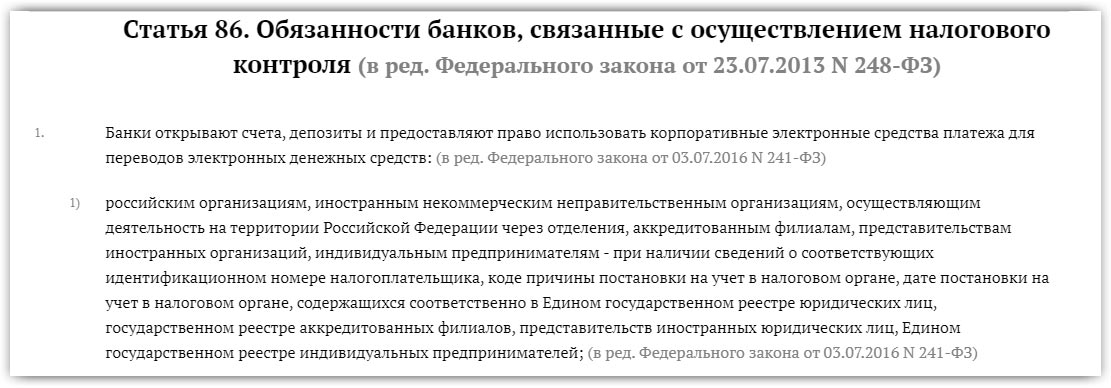

Налоговые законы гласят, что нет разницы, какого именно рода счет применяется при зачислении или перечислении денежных средств. Уведомлять налоговиков о том, что открыт расчетный счет, предпринимателю необязательно. Кредитные организации сами направляют в налоговую всю необходимую информацию, согласно пункту 1.1 статьи 86/НК.

Таким образом, налоговая инспекция может принять все поступившие средства на счет как результат предпринимательских действий. А значит налоговики имеют право начислить дополнительные налоги, а также наложить штрафные санкции за несвоевременную оплату налогов. Предпринимателю потребуется предоставить доказательства, какие поступления не являются доходом, а какие являются. Если доказательства не будут предъявлены, инспекция может обвинить бизнесмена в систематическом уклонении от уплаты налогов.

Риск четвертый. Возможная блокировка счетов предпринимателя

Банковские учреждения, в отличие от Федеральной налоговой службы, довольно четко различают счета на текущие и расчетные. Это может стать проблемой при осуществлении переводов по СБП.

Руководствуясь главой 2 Инструкции Центрального Банка России № 153/И, открытие текущих счетов производится физическими лицами для проведения операций, не связанных с предпринимательством. Для проведения сделок и расчетов предприниматели открывают отдельный расчетный счет. Если бизнесмен использует текущий счет, открытый на физическое лицо для ведения бизнеса и расчета покупателей, он нарушает закон.

Банковские учреждения могу приостанавливать проведение операций по текущим счетам физлиц при выявлении нарушений. Руководствуясь письмом Налоговой от 6 августа 2019 № КЧ/4/8/15606, банковские организации обязаны блокировать счета бизнесменов, открытые на физлиц, при вынесении соответствующего решения Налоговой инспекции.

Помимо этого, в рамках проведения мероприятий по борьбе с незаконными способами получения дохода (регламентированы Федеральным законом №115/ФЗ), банковские организации должны информировать налоговиков и соответствующие исполнительные органы при проведении подозрительных операций по счетам. Подозрительными можно, в том числе, считать регулярные переводы на карты физических лиц от различных граждан. В таком случае, бизнесмену потребуется предоставить объяснения и банку, и налоговикам — пояснить откуда идет поступление средств и за что.

Риск пятый. Невозможность доказательства факта перевода определенному лицу

Иногда при оплате покупок через номер телефона личные данные получателя не совпадают с инициалами продавца. Осуществлять такие переводы через СБП не рекомендуется, так как в случае возникновения непредвиденных сложностей (например, не отправка или получение бракованного товара), предоставление доказательств осуществления расчета именно с этим продавцом окажется затруднительным.

Ко всему прочему, напоминаем, что с июля 2021 года предприниматели, осуществляющие продажу товаров собственного производства, а также оказывающие услуги и работы без найма сотрудников, должны использовать при расчетах с клиентами онлайн-кассы. Осуществление переводов покупателями на карту таким продавцам может привести к нежелательным последствиям.

Позднее 30 июня 2021 года получать оплату от потребителей без кассы, в частности используя систему быстрых платежей, могут лишь следующие лица:

Вывод

Внедрение СБП осуществлялось для того, чтобы предоставить гражданам безопасный и быстрый способ дистанционной оплаты товаров и услуг. Однако не стоит забывать и о том, на что обращать внимание при быстрых переводах, а именно на потенциальные риски. При переводах по номеру телефона покупатели могут столкнуться с рядом проблем, а также мошенническими действиями со стороны продавцов. Сами предприниматели также могут столкнуться с неприятными последствиями при неправильных расчетах потребителей. Именно поэтому стоит с осторожностью производить и получать переводы на банковские карты, чтобы в последствии не получить штрафные санкции от Налоговой.

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь в выборе банка?

Не теряйте время, мы окажем бесплатную консультацию и подберем лучший вариант для вас.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Что будет, если принимать платежи через Сбербанк-онлайн при расчете с покупателями?

Правила наличных расчетов в 2021 году

Как ИП вносить и выводить деньги с расчётного счёта

Все способы, документы, как снять деньги

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину