- Открытие лицевого счёта

- Где может быть открыт лицевой счёт

- Как узнать реквизиты лицевого счёта

- Отличия лицевого счёта от расчётного

- Для чего нужен номер лицевого счёта

- Примеры использования лицевого счёта

- Проверка баланса лицевого счёта

- Найдите свой лицевой счёт

- Может ли измениться лицевой счёт

- Является ли счет вклада лицевым

- Разница между номером счета и номером карты

- Что такое номер банковской карты

- Что такое расчетный счет

- Каким способом переводить средства

- Способы перевода

- Перевод по номеру карты

- Перевод по номеру счета

- Советы по выбору

- Что такое расчетный счет?

- Что такое корреспондентский счет?

- Расчетный счет и корреспондентский счет

- Кто и какой счет может открыть

- Зачем нужны разные счета

- Как расшифровать номер счета

- Резюме

- Что такое банковские реквизиты и зачем они нужны

- Что входит в банковские реквизиты

- Как узнать банковские реквизиты

- Что делать, если допустили ошибку в реквизитах

Открытие лицевого счёта

Счета, открываемые банками для физических лиц, называют лицевыми. Каждый человек может открыть лицевой счёт в банке для использования дебетовой карты или других услуг. Баланс лицевого счёта показывает доступные средства для трат.

Где может быть открыт лицевой счёт

Помимо банков, лицевые счета могут быть открыты в государственных организациях, у поставщиков услуг ЖКХ и связи, а также на маркетплейсах. Лицевой счёт может быть открыт у нескольких организаций одновременно.

Как узнать реквизиты лицевого счёта

Реквизиты лицевого счёта доступны в личном кабинете банка или у организации, предоставившей счёт. Они могут быть указаны в договоре или счете.

Отличия лицевого счёта от расчётного

Лицевой счёт относится к физическому лицу, расчётный — к организации или ИП. Расчётные счета используются для ведения деятельности, лицевые — для личных нужд.

Для чего нужен номер лицевого счёта

Номер лицевого счёта используется для идентификации клиента и проведения взаиморасчётов. Он может быть использован для оплаты услуг, получения зарплаты или хранения средств.

Примеры использования лицевого счёта

- Оформление дебетовой карты в банке

- Перевод средств на другой лицевой счёт

- Получение заработной платы от работодателя

- Оплата коммунальных услуг через Личный кабинет

Проверка баланса лицевого счёта

Баланс лицевого счёта можно проверить в банковском приложении, через Интернет-банк или обратившись в банк лично. Когда поступают новые платежи или списываются деньги, баланс обновляется.

Найдите свой лицевой счёт

Найти этот идентификатор можно в личном кабинете организации, с которой заключен договор. Лицевой счёт, к которому выпущена ваша дебетовая банковская карта, относится к её реквизитам и находится на соответствующей вкладке.

Клиенты МТС Банка могут узнать его в приложении:

- Необходимо авторизоваться,

- Выбрать карту,

- Нажать на значок информации в верхнем правом углу и

- В открывшемся окне выбрать вкладку реквизиты.

Номер счёта — это то, что вы ищете. Здесь же доступен баланс.

Также эту информацию можно найти в договоре, а если его нет — у специалистов горячей линии (потребуется подтвердить личность).

У других организаций аналогично: вся информация о клиенте есть в личном кабинете, а ещё может быть указана на квитанциях. Например, номер лицевого счёта часто указывают в шапке квитанции за услуги ЖКХ.

Может ли измениться лицевой счёт

Как мы говорили выше, идентификатор формируется индивидуально в момент заключения договора. Возможность его изменения зависит от того, какая организация его открыла.

Например, в банках, пока параметры договора неизменны, номер счёта тоже не меняется. Но он изменится, если вы расторгнете договор. Так, данные изменятся, если вы смените платёжную систему дебетовой карты.

А вот лицевой счёт на услуги электроснабжения может быть сохранён, если у помещения-потребителя просто сменился владелец. Такое решение позволяет не потерять историю расчётов.

Является ли счет вклада лицевым

Если смотреть с точки зрения характеристик идентификатора, у счёта вклада тоже 20 цифр и начинается он тоже на 408. Однако с него нельзя оплачивать товары и услуги, поэтому по функциям лицевым его назвать нельзя.

Разница между номером счета и номером карты

Банковская карта — это физическое воплощение счета в банке. Чтобы выпустить пластиковый носитель или открыть виртуальную карточку, обязательно понадобится счет.

Бывает счет без карты, но карты без счета — нет.

С помощью карты владелец получает доступ к счету в банке. При этом к одному счету могут быть привязаны сразу несколько карт, и у каждой будут свои реквизиты, в том числе номер.

Индейцы племени квакиутль оставляют в залог свое имя. Пока человек не вернет долг, никто не может назвать его по имени.

Что такое номер банковской карты

Номер банковской карты это комбинация из 13, 16, 18 или 19 цифр, размещенных на лицевой или оборотной стороне пластика.

Набор цифр уникален, он не повторяется и привязан к кредитной организации, держателю пластика и счету. В комбинации зашифрована информация о банке, который выдал карту, и платежной системе, обслуживающей пластик.

Номер может быть напечатан или выдавлен на корпусе карточки. По цифрам можно выяснить:

- Номер карты можно назвать посторонним людям, чтобы получить средства через перевод. Иная информация, указанная на пластике, может понадобиться, если вы планируете пополнить другую банковскую карту.

Будьте внимательны. Просьба назвать CVC (CVV) код (три цифры с оборотной стороны карточки) — способ, которым мошенники хотят получить доступ к вашим деньгам.

Оформление банковской карты автоматически означает открытие счета, так как без него пластик не работает.

Что такое расчетный счет

Фактически расчетный счет получателя адрес, необходимый банку для точной доставки средств.

Расчетный счет или счет получателя включает двадцать цифр. О чем они говорят:

- Помните, что в одном банке у разных клиентов номера счетов не совпадают, но в другой финансовой организации комбинация может повториться. Поэтому для денежного перевода нужны все банковские реквизиты, набранные в точности.

Как узнать банковские реквизиты:

- Расчетный счет — не номер карты, а часть банковских реквизитов. При этом расчетный счет может быть карточным, то есть к нему можно привязать пластик.

Юридические лица обязаны открыть расчетный счет, а индивидуальным предпринимателям он нужен как полезный финансовый инструмент для банковских операций.

Вести бизнес лучше с надежным помощником: расчетно-кассовое обслуживание в Совкомбанке на выгодных условиях упрощает проведение платежей, банковских переводов, внесения и снятия наличных. С Совкомбанком не отвлекайтесь на банковские операции и активно развивайте бизнес.

Есть прекрасная возможность открыть расчетный счет в Совкомбанке с выгодными предложениями для предпринимателей! Подайте заявку, чтобы узнать индивидуальные условия, которые банк подберет для вас.

Каким способом переводить средства

Возникает закономерный вопрос: как лучше проводить банковские переводы? Об этом я спросила экспертов.

Номер карты и номер счета — разные идентификаторы, которые используют для перевода средств между физическими лицами.

Перевод средств по номеру карты обычно более удобен и быстр, не требует ввода большого количества данных. Однако возможны риски мошенничества — если кто-то получит доступ к номеру карты или CVV-коду, говорит Алексей Яковлев, руководитель отдела маркетинга аутсорсинговой компании MIMINO.

Банковские переводы по номеру карты и номеру счета получателя:

- через функцию перевода: ввести комбинацию из 16 или 18 цифр

- через функцию пополнить: указать номер карты, срок действия и код CVC (CVV)

Платежи поступают мгновенно. Вариант пополнить подходит только для переводов близким знакомым или на собственную карту.

| Номер счета (расчетный счет) | БИК банка получателя | Счет банка получателя или казначейский счет | Доступен онлайн-перевод и офлайн в отделении банка при предъявлении паспорта отправителя | Деньги могут идти до 5 дней |

И тот, и другой способ от Совкомбанка. За переводы клиенту Совкомбанка, через систему бесплатных платежей, по номеру карты комиссия не взимается. Халва 一 универсальный финансовый инструмент, удобен для переводов и для оплаты.

Способы перевода

Специалист Юридической Группы Совет Ксения Беляева обозначила доводы, которые помогут определиться с выбором способа перевода:

Перевод по номеру карты

Перевод по номеру карты быстрее и удобнее, но может иметь ограничения по максимальной сумме перевода. Как правило, за разовую операцию можно отправить не более 150 тысяч рублей, а месячный лимит для перевода денежных средств не превышает 1,5–3 миллиона рублей. За отправку сумм сверх лимита банки берут комиссию — около 1–1,5%.

Перевод по номеру счета

Операции между банковскими счетами дешевле. Они минуют платежную систему, услуги которой нужно оплачивать. Несмотря на это преимущество, перевод по номеру счета занимает больше времени: сначала банк отправляет поручение в Центробанк, а после оно передается банку-получателю. Процедура занимает от трех до пяти рабочих дней.

Советы по выбору

Выбор способа перевода денежных средств зависит от того, какой способ удобнее для вас и получателя.

- Перевод по номеру карты быстрее и удобнее, но имеет ограничения по максимальной сумме перевода.

- Перевод по номеру счета занимает больше времени, но обычно не имеет ограничений по сумме и месту перевода.

В любом случае убедитесь, что вводите правильные данные и проверяйте все детали перед выполнением операции, — Ксения Беляева

Банковская карта и банковский счет 一 не одно и то же, так же, как и их номера. В обоих случаях это набор цифр, но обозначают они разные вещи.

Обе комбинации необходимы для проведения платежей. Причем номер карты или номер счета получателя можно свободно сообщать другим людям, так как без этих данных невозможно сделать денежный перевод.

Начисления за жилищно-коммунальные услуги от всех организаций сразу, а также все факты оплаты будут отражаться в Едином лицевом счете, который станут указывать на всех квитанциях. Такое правило прорабатывает минстрой. Внесение квартплаты будет прозрачнее, отмечают в ведомстве.

Единый лицевой счет (ЕЛС) характеризует помещение и плательщика, который обязан производить оплату услуг по этому помещению, пояснили "РГ" в пресс-службе минстроя. Он позволяет объединить начисления от разных организаций жилищно-коммунального хозяйства и произведенные факты оплат по одному помещению и плательщику. Это внутренний идентификатор ГИС ЖКХ, который используется с 2016 года и в обязательном порядке применяется при размещении информации о начислениях в системе. При этом указание Единого лицевого счета на платежных документах для коммунальных и кредитных организаций сейчас не обязательно. Используют ЕЛС и размещают на своих платежках лишь около 30% организаций отрасли. В размещенных же в системе ГИС ЖКХ фактах оплат, полученных от кредитных организаций, эта информация присутствует в 25% случаев, сообщили в ведомстве. Это не дает сформировать единый перечень всех счетов и оплат.

Сейчас в соответствии с дорожной картой развития ГИС ЖКХ на 2023 год минстрой вместе с оператором ГИС ЖКХ прорабатывают вопрос о возможности введения обязательности указания на всех платежных документах на оплату ЖКУ (как в бумажных, так и в электронных квитанциях) ЕЛС как сквозного идентификатора.

Это существенно повысит удобство совершения оплаты за ЖКУ для потребителей, отмечают в минстрое. В результате будет возможно увидеть в дистанционных каналах обслуживания сразу все свои платежные документы от разных организаций ЖКХ и их оплатить, указав только один номер — единого лицевого счета.

Жители увидят сразу все счета от разных коммунальных организаций и их оплату

Лицевой счет, по сути, станет полноценной заменой персональных данных о собственнике квартиры при ведении расчетов в сфере ЖКХ, говорит эксперт Народного фронта Павел Склянчук. Сейчас это особенно актуально, потому что с марта стало сложнее и дороже получать выписки о недвижимости и ее владельце из Росреестра. Использование обезличенной информации из ГИС ЖКХ позволит снизить риски утечки личной информации о гражданине, например о фамилии, имени и отчестве с привязкой к конкретному адресу проживания, а также позволит коммунальным организациям эффективнее взыскивать долги, считает эксперт. "Кроме того, сегодня при оплате квитанций, например через банкомат, гражданину приходится вводить ИНН поставщиков воды, регоператора капремонта и так далее, что долго и неудобно, теперь можно будет в личном кабинете ГИС ЖКХ через лицевой счет увидеть сразу все организации и историю начислений и платежей. Эта информация будет храниться в системе и можно будет увидеть, как менялась стоимость ЖКХ в течение длительного периода, оспорить неправомерные начисления", — поясняет Склянчук.

Лицевой счет ГИС ЖКХ уже сейчас указывается в бумажных квитанциях компании, говорит директор по сервисному бизнесу "ГК Эталон" Сергей Могилевец. "Если собственник по номеру ЕЛС будет получать информацию по всем начислениям в доме, то это упрощает оплату клиенту, снижает проблемы при переходе на прямые договоры. При правильной реализации это клиентоориентированное и полезное отрасли решение", — считает он. "Это просто отлично, — считает основатель компании Facility Management Communications (FMC) Денис Троценко. — Давно надо упростить или унифицировать систему контроля платежей через сквозную систему идентификации".

Ряд экспертов опасаются, что указание ЕЛС приведет к тому, что все платежи будут зачисляться на один счет, а затем их будут делить между поставщиками услуг. И в этом случае недоплата жителя, например за воду плохого качества, приведет к определенной нехватке средств у всех поставщиков. Или же, напротив, — к приоритетной оплате капремонта и коммунальных услуг в ущерб управляющим компаниям. "Пока не раскрыт механизм прохождения и расщепления платежей, мы не можем поддержать данную инициативу", — отмечает директор по правовой и жилищной работе УК "ВК Комфорт" Николай Яценко.

Однако в данном случае речь не идет о банковском счете, поясняют в минстрое. ЕЛС, скорее, можно назвать "абонентским счетом", это лишь некое обозначение внутреннего идентификатора в системе. При указании ЕЛС будет понятно, что платежи за содержание-ремонт, воду, электричество и другие услуги относятся к одному жилому помещению и одному плательщику. При этом платежные документы будут выставляться разные.

Если вы хоть раз задавались вопросами: «Переводить деньги на расчетный счет или корреспондентский?», «Как их различить: что начинается на 3, а что на 4?», получив счет от контрагента, эта статья для вас.

Если коротко, то:

Расчетный счет открывают ИП и юрлица, чтобы принимать оплаты по безналу.

Корреспондентский счет открывает банк в подразделении ЦБ РФ или другой кредитной организации. Он используется для осуществления межбанковских операций.

В платежных реквизитах могут фигурировать оба — важно понимать, как отличить расчетный счет от корреспондентского, и для каких целей используется каждый из них. Об этом и поговорим:

Прежде, чем перевести кому-то деньги, нужно проверить контрагента, потому что из-за неблагонадежного клиента или партнера счет вашей компании может быть заблокирован по 115-ФЗ. Проверить контрагента можно на официальном сайте Сведений ЕГРЮЛ/ ЕГРИП.

Бухгалтерия «под ключ»: от регистрации бизнеса и ведения всех видов учёта, до общения с налоговой. Страхуем от ошибок на миллион рублей!

Что такое расчетный счет?

Расчетный счет — место хранения денежных средств предпринимателя или предприятия. Все операции по расчетному счету выполняются только при наличии соответствующих распоряжений предпринимателя или ответственного лица организации.

Существует также понятие банковский счет. «Банковский счет — это расчетный счет или корреспондентский?», спросите вы. Правильный ответ — расчетный.

Как только предприятие регистрируется, оно обязано обратиться в банк и открыть такой счет. Открытие осуществляется достаточно оперативно после предоставления необходимого пакета документов. В дальнейшем расчетный счет требуется для проведения всех платежей, в первую очередь, налогов (внесение обязательных платежей в казну государства в наличном виде не допускается, поэтому и необходим расчетный счет в банке). Кроме того, между юридическими лицами действующими нормативными актами запрещены расчеты в наличной форме на сумму более 100 тысяч рублей, поэтому большая часть платежей за товары, сырье и материалы, различные услуги производится в безналичной форме с использованием расчетных счетов. Даже при наличии необходимой суммы в кассе предприятия, бухгалтер обязан будет не передать денежные средства в кассу контрагента, а внести их на расчетный счет в банк и выполнить платежную операцию.

Нужно вывести деньги со счета ООО? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

Чек лист для перевода с расчетного счета ООО

Внешне расчетный счет представляет собой уникальный набор из двадцати цифр (лицевой счет компании в банковском учреждении), каждая из которых имеет свое значение. Обладая умением читать счета можно узнать форму собственности компании или ИП, вид валюты, в которой выполняются операции по счету, и так далее. Номер расчетного счета является обязательным реквизитом в платежных документах, который необходимо указывать партнеру для того, чтобы он мог перечислить деньги.

Нужно вывести деньги со счета ИП? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

Чек лист для перевода с расчетного счета ИП

С помощью расчетного счета клиент банка может выполнять следующие операции:

Некоторые предприятия имеют несколько счетов в различных финансовых организациях, что не запрещено законодательством, но обо всех их при открытии следует уведомлять контролирующие органы (в настоящее время банки делают это самостоятельно в автоматическом режиме). При этом каждый счет представляет собой уникальную комбинацию цифр, что позволяет быть уверенным, что при корректном указании платежных реквизитов средства будут зачислены именно на счет того адресата, которому они предназначаются.

Что такое корреспондентский счет?

Корреспондентский счет — аналог расчетного счета, но для использования финансовым учреждением (банком). С его помощью осуществляются все межбанковские переводы. Кроме того, средства, которые хранятся на таком счете, уже защищает Центральный банк РФ.

Предприятия выбирают в качестве партнеров разные банки, поэтому при перечислении средств от одной компании в другую происходит не только смена счетов, но и финансовых учреждений. Для того, чтобы платежи могли проходить между банками требуются корреспондентские счета. Они открываются каждой финансовой организацией в соответствующем территориальном отделении Центрального банка РФ. Также банки могут устанавливать взаимоотношения напрямую, в такой ситуации платежи кредитных организаций проходят значительно быстрее. Однако финансовых учреждений в стране сейчас насчитывается более 500, а значит, без системы корреспондентских счетов Банка России не обойтись.

Таким образом, корсчет является и одним из элементов управления ликвидностью – способностью банка своевременно удовлетворить требования своих кредиторов, как предприятий по проведению платежей, так и физических лиц в части своевременного возврата вкладов. Наличие средств на корреспондентских счетах позволяет оперативно получить их в кассу для выдачи клиентам или для того, чтобы все платежи могли оперативно производиться.

В законодательстве установлено, что корреспондентский договор может быть трех видов, следовательно, можно выделить следующие типы корреспондентских счетов:

В ситуации, когда организация оформляет платежное поручение для перечисления средств контрагенту в другой банк, она обязана в документе указать не только реквизиты расчетного счета, но и сведения о финансовой организации партнера (для этого потребуется узнать корреспондентский счет, БИК, наименование банка). Это позволит банку плательщика оперативно перечислить средства со своего корреспондентского счета партнеру, а тому — зачислить полученные средства на счет контрагента. Чем быстрее выполняются данные операции, тем быстрее поставщик увидит денежные средства у себя на счете и, например, начнет отгрузку товара.

Как узнать корреспондентский счет по расчетному счету? Это несложно — можно обойтись и без номера расчетного счета. Есть 3 варианта:

Если составляете платежное поручение в личном кабинете банка, корреспондентский счет отобразится автоматически после ввода других сведений о получателе.

Существуют и ситуации, когда корреспондентский счет банка не требуется. Например, если перевод выполняется внутри одной финансовой организации или между ее филиалами. В этом случае Центральный банк РФ не задействуется, все операции производятся в рамках одной информационной системы.

Банков-корреспондентов может быть несколько, в зависимости от региона, куда направляется платеж, отношений между самими банками, синхронизации информационных систем и многих других факторов.

Расчетный счет и корреспондентский счет

Расчетный счет открывается юридическим или физическим лицом (инд. предприниматели) для ведения расчетов с бюджетом или другими юридическими лицами. Корреспондентский счет — это счет банка, в Центральном банке, как и БИК.

Проще всего их отразить отличия в таблице.

Выставляя счет, вы можете задаться вопросом: «Какой счет указывать: расчетный или корреспондентский?». Ответ: оба. Отличить корреспондентский счет от расчетного очень просто. Во-первых, различаются первые три цифры – это номера в банковском плане счетов для ведения бухгалтерского учета (расчетный счет начинается с 407 или 408, а корреспондентский счет – с 301). Во-вторых, последние три цифры корсчета совпадают с БИК обслуживающего банка, а у расчетного это просто номер в банковской информационной системе.

Итак, несмотря на схожее строение, наличие 20 цифр в номере, разобраться, расчетный или корреспондентский счет представлен в реквизитах, достаточно просто. При этом они оба необходимы для осуществления расчетов. Особенно актуально наличие обоих типов при выполнении переводов в другие банки. Сведения о корреспондентском счете в такой ситуации становятся необходимыми.

Наши специалисты понятным языком расскажут про нюансы ведения бухгалтерского учёта, оптимизацию налоговой нагрузки и варианты решения нестандартных бизнес-задач.

.jpg)

Чтобы одно физическое лицо могло перевести деньги другому, достаточно просто указать номер телефона или карты. Но для перевода между юрлицами банк потребует полные реквизиты, в том числе номера расчетного (р/с) и корреспондентского счета (к/с). Разницу между ними, их особенности и виды мы обсудили с экспертами.

Кто и какой счет может открыть

Есть два типа банковских счетов, с помощью которых проводятся финансовые операции: расчетный и корреспондентский. Разница между ними в том, что они используются для разных целей и организаций. Расчетный — это счет для бизнеса и предпринимателей, который им открывает коммерческий банк, а корреспондентский — это счет банка или кредитной организации. Его открывает ЦБ или другой банк.

Бизнес-консультант и автор проекта «Oganov.Consulting» Максим Оганов поясняет:

«Любая организация или ИП, зарегистрированные в соответствии с законодательством, могут открыть расчетный счет. Для этого нужно предоставить в банк пакет документов: учредительные документы, выписку из ЕГРЮЛ и так далее. А корреспондентский счет может открыть только банк, по согласованию с Центральным банком или другими коммерческими банками»

С помощью расчетного счета компании и ИП могут вести бизнес. Открыть его можно в любом коммерческом банке — процедура стандартная и достаточно простая. Максим Оганов добавляет, что законодательство позволяет компании иметь не один, а несколько расчетных счетов:

«Количество счетов у компании зависит от ее потребностей и особенностей деятельности. Обычно компания имеет хотя бы один основной расчетный счет для проведения ежедневных операций и реализации деятельности. Кроме того, может быть открыт дополнительный расчетный счет для специфических нужд — например, для проведения расчетов с иностранными партнерами»

Основная разница между расчетным и корреспондентским счетом в том, что к/с открывают для себя кредитные организации, а не обычные коммерческие предприятия. Оксана Васильева, к.ю.н., доцент, генеральный директор ООО «Мариокс Центр», комментирует:

«Каждая кредитная организация обязана иметь к/с в ЦБ и хранить на нем свои резервы. Это важное условие для осуществления банковской деятельности. Также к/с необходим для межбанковских расчетов, покупки и продажи активов, приема и вывода денежных средств клиентов»

Максим Оганов дополняет, что корреспондентских счетов у одного банка также может быть несколько:

«Это количество зависит от размера банка, сферы его деятельности и потребностей. Большие банки, особенно международные, обычно имеют несколько корреспондентских счетов, так как им необходимо поддерживать связи и проводить расчеты с другими банками в разных странах. Количество к/с у каждого банка определяется его бизнес-стратегией и требованиями клиентов»

Оксана Васильева рассказывает о процедурах открытия двух типов счетов:

«Чтобы открыть р/с, необходимо обратиться в банк с заявлением и предоставить документы. А к/с открывается уже при регистрации кредитной организации и получении соответствующей лицензии от ЦБ»

Чаще они открываются именно в ЦБ — он традиционно считается более надежным.

Для корреспондентских счетов существует еще разделение на ностро, лоро и востро. Эти термины, как и многие в банковской сфере, пришли из итальянского языка.

Методичка по сокращению расходов

Зачем нужны разные счета

Расчетный счет помогает бизнесу вести деятельность. Максим Оганов уточняет:

«Расчетный — это основной счет, открываемый предприятиями, организациями и индивидуальными предпринимателями для ведения операций, связанных с бизнес-активностью. На расчетном счете происходят поступления и расходы денежных средств, осуществляются платежи по счетам поставщикам, зарплаты, налоги. Такой вид счета позволяет вести учет всех финансовых операций организации»

Расчетный счет также помогает бизнесу решать текущие задачи:

Предпринимателям важно вести операции по счету в соответствии с требованиями законодательства, иначе расчетный счет может быть заблокирован.

Корреспондентский счет — для банков: только с его помощью могут осуществляться безналичные межбанковские платежи, а открывается он в ЦБ или другом коммерческом банке. Максим Оганов уточняет:

«Корреспондентский счет используется для совершения операций между различными банками: для исполнения платежей, денежных переводов, учета средств, приходящих и уходящих от банка. На нем банки ведут свои расчеты и согласовывают финансовые операции друг с другом»

Вот для чего еще он нужен:

1. На нем хранятся обязательные резервы, с помощью которых обеспечивается ликвидность банка.

2. С него выплачиваются налоги государству.

В отличие от расчетных счетов операции по корреспондентским проводятся только по указаниям от банков, а заемных средств на них быть не может.

Корреспондентские счета могут открываться и в иностранных банках, однако в настоящее время действуют санкции, которые существенно ограничивают такую возможность.

Бесплатные инструменты для предпринимателя

Как расшифровать номер счета

Номера счетов — это важная информация, так как эти реквизиты требуются для осуществления платежей. Узнать их можно, например, в договоре на банковское обслуживание. Кроме того, можно взять его в отделении банка или посмотреть в личном кабинете на сайте банка или в мобильном приложении.

Номер р/с — всегда уникальная последовательность цифр, а к/с — это счет не клиента, а банка, поэтому он может совпадать у разных клиентов одного банка. Для перевода внутри одного банка номер к/с указывать необязательно.

Эти номера — не случайные комбинации цифр. В них зашифрована информация о банке и счете. Рассмотрим на примере реальных реквизитов одной компании.

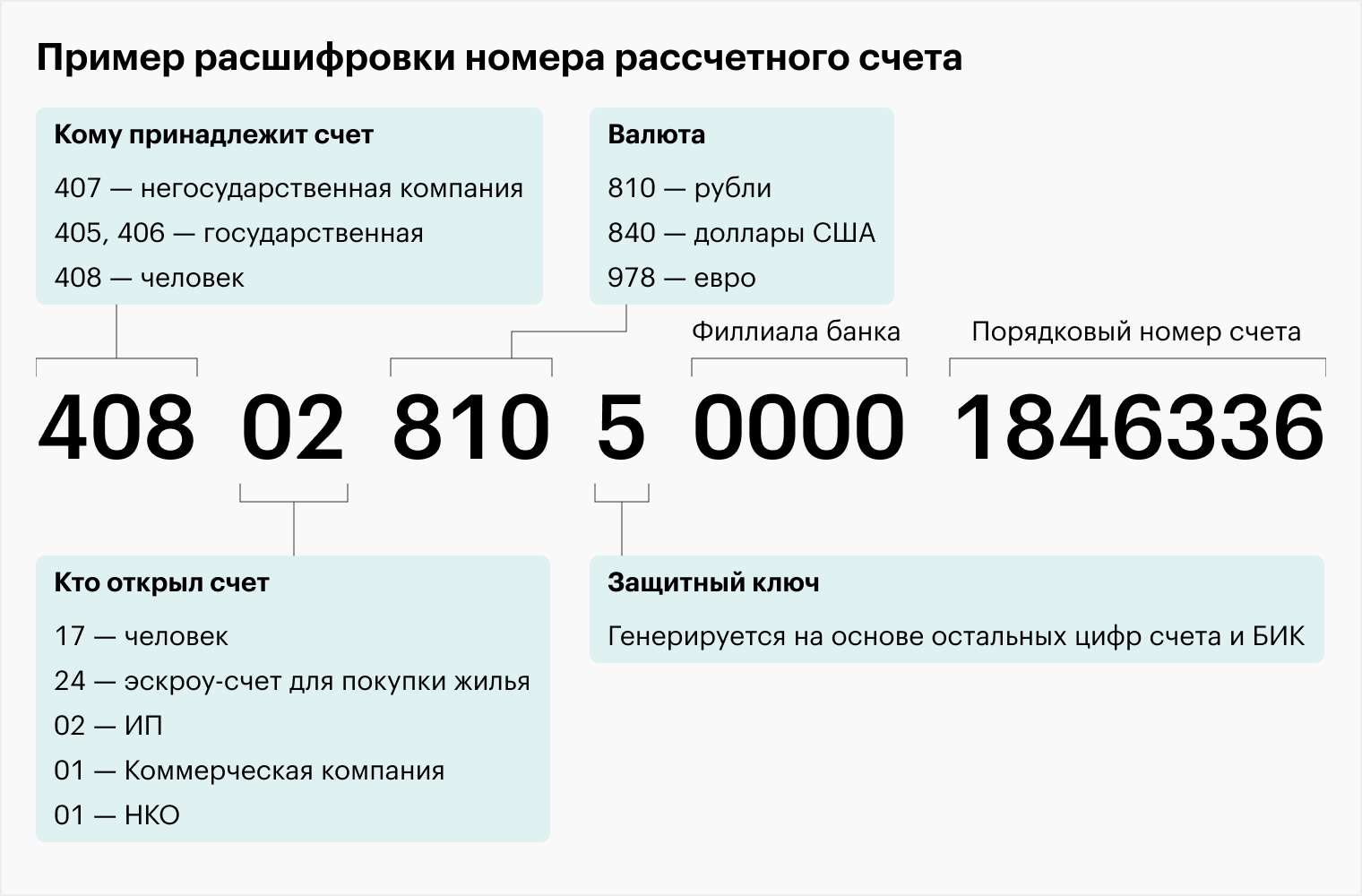

Р/с: 407 02 810 9 0800 0002006

К/с: 301 01 810 4 00000000601

Цифры 1–3 обозначают тип счета: номер корреспондентского счета начинается всегда с комбинации 301, а расчетного — например, с 407 (если это счет юрлица) или 408 (для физлиц).

Цифры 4–5 отвечают за вид деятельности владельца счета. Например, комбинация 02 в номере к/с говорит о том, что он открыт для коммерческой организации.

Цифры 6–8 — это обозначение валюты счета. Оба счета из примера — рублевые, для таких счетов определена комбинация 810. Если бы счет был, например, долларовый, то обозначался бы с помощью цифр 840.

Цифра на девятом месте — контрольная, она генерируется с помощью определенных алгоритмов на основе остальных цифр в номере счета. С ее помощью можно проверить корректность номера счета.

Зачем это нужно? Когда, например одно физлицо переводит деньги другому по номеру телефона и ошибается в одной цифре, то деньги уйдут не тому человеку. Другая ситуация — перевод между компаниями по реквизитам счета. В этом случае такая ошибка исключена, если при переводе будут указаны неверные расчетный и корреспондентский счета. Разница в том, что в этом случае поручение на перевод просто будет отклонено, так как такого счета не существует.

Номер расчетного счета заканчивается на четыре цифры, обозначающие отделение банка (в нашем примере — 0800), и его внутренний номер (0002006). А у корреспондентского счета за внутренний номер отвечают последние 11 цифр, причем цифры на позициях 18–20 совпадают с последними тремя цифрами БИК.

Резюме

Для проведения безналичных расчетов и платежей используются два типа счетов: расчетный и корреспондентский. Разница между ними заключается в том, что расчетный счет открывается в коммерческом банке для физических лиц, предпринимателей и компаний, чтобы у них была возможность вести бизнес, принимать платежи от покупателей по безналичному расчету и оплачивать расходы. А корреспондентский счет нужен коммерческому банку для межбанковских операций и расчетов.

Банковские реквизиты указывают в договорах, актах и при совершении финансовых операций — например, при оплате закупок у поставщиков.

Это не цифры, которые написаны на банковской карте. Полные реквизиты — это номер счета, информация о том, кому он принадлежит, и о банке, в котором он открыт. Составлены они так, чтобы ошибка или опечатка отправителя не привела к тому, что деньги уйдут не туда, куда надо.

Реквизиты есть у любых счетов — тех, которые открывают люди, и расчетных, которые обычно есть и компаний. Расскажу, из чего состоят полные банковские реквизиты любого счета и где их взять.

Что такое банковские реквизиты и зачем они нужны

Банковские реквизиты — это данные, которые позволяют банку провести безналичный платеж, зачислить деньги на счет клиента или списать их.

Есть много способов перевести деньги: например, по номеру карты или телефона. использует для расчетов полные реквизиты. Это нужно, чтобы, , у отправителя была исчерпывающая информация о том, куда отправлять деньги, а , этого требует налоговая для учета расходов бизнеса.

Также это упрощает работу компании или ИП. Например, зарплаты и гонорары перечисляют по полным реквизитам, а не по номеру карты. Карту можно потерять, у нее может истечь срок действия — в этом случае выпускают новую карту, у которой будет другой номер. Бухгалтеру придется постоянно обновлять платежную информацию.

Реквизиты счета меняются редко: даже если человек открыл новую карту в банке, ее, как правило, привязывают к старому счету. Новый счет откроют, только если специально попросить об этом.

Бизнесу банковские реквизиты чаще всего нужны для таких задач:

Что входит в банковские реквизиты

Двух счетов с одинаковым номером в одном банке быть не может, а вот в другом банке может быть открыт счет с номером. Поэтому в реквизитах есть не только номер счета и данные его владельца, но и данные банка, где он открыт.

Вот какая информация есть в банковских реквизитах:

Подробнее о каждом пункте реквизитов расскажу дальше.

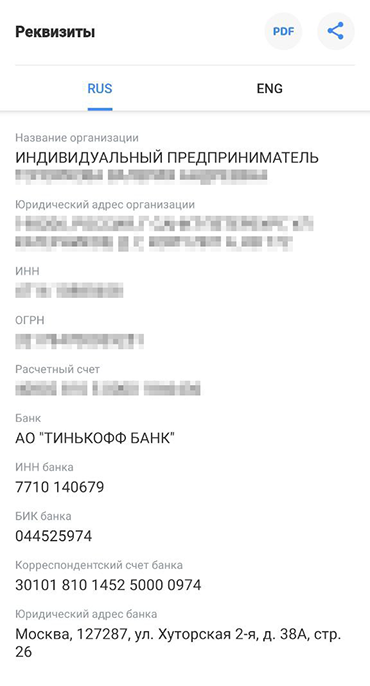

Пример реквизитов индивидуального предпринимателя. Адрес компании и адрес банка — дополнительная информация, их указывать не обязательно

Расчетный счет. Есть у компаний и предпринимателей, в реквизитах также может быть написано просто «номер счета».

Получатель. Для компаний указывают полное или сокращенное наименование, для физических лиц — ФИО, для предпринимателей — ФИО и правовой статус, то есть ИП.

Идентификационный номер налогоплательщика — ИНН. Позволяет точно установить, кто получит деньги. Его присваивает Федеральная налоговая служба — ФНС, у каждого получателя он свой.

ИНН компаний состоит из 10 цифр, предпринимателей и физлиц — из 12. В реквизитах он нужен для того, чтобы отправитель денег мог проверить через сайт ФНС, существует бизнес или ИП с таким счетом. В банковских реквизитах человека указывать ИНН не нужно — там указан только ИНН банка, в котором открыт счет.

Код причины постановки на учет — КПП. Есть у компаний. Его присваивает налоговая при регистрации. В реквизитах людей КПП нет. Там указан только КПП банка, в котором открыт счет.

Банковский идентификационный код — БИК. Это уникальный девятизначный номер, который присваивает банку и его подразделениям Центральный банк РФ. Проверить БИК можно в справочнике Банка России. Это аналог ИНН для банков.

Корреспондентский счет. Счет конкретного банка в Банке России. В нем 20 цифр, он начинается с 30101 и заканчивается тремя последними цифрами БИК. Корреспондентские счета нужны, чтобы ускорить переводы между разными банками.

Например, когда ИП Сидоров, у которого открыт счет в банке «А», переводит деньги за материалы для работы ООО «Ромашка», у которого открыт счет в банке «Б», банк «А» отправляет банку «Б» информацию о переводе.

Чтобы адресат платежа не ждал, пока деньги из банка «А» зачислятся на счет в банке «Б», банк «Б» берет нужную сумму с корреспондентского счета банка «А» и переводит клиенту. Если счета плательщика и получателя открыты в одном банке, указывать в реквизитах корреспондентский счет не нужно.

В реквизитах госорганов не указан корреспондентский счет, так как они открывают счета не в коммерческих банках, а в территориальных учреждениях ЦБ РФ. Поэтому в их платежных документах, например на уплату налогов или штрафов, вместо корреспондентского счета указан единый казначейский счет. У него функции, как у корреспондентского счета в коммерческих банках.

Код бюджетной классификации — КБК. Его указывают, когда надо перевести деньги в госбюджет, например заплатить налог или штраф. Код зависит от типа сбора, налога или платежа. Если нужно заплатить госпошлину, то используют КБК для государственных пошлин, если налоги — КБК соответствующего налога.

Например, если ИП перевел зарплату сотруднику по трудовому договору, при перечислении удержанного НДФЛ в бюджет надо указать КБК 18210102010011000110. В 2023 году это актуально, только если налог платят отдельным платежным поручением. При перечислении единого налогового платежа — ЕНП — КБК одинаковый для всех налогов.

Как узнать банковские реквизиты

Банковские реквизиты часто указывают на сайте бизнеса. У компании может быть несколько счетов, поэтому уточнить реквизиты будет не лишним.

Есть много ситуаций, когда обычному человеку, или компании нужно указывать реквизиты. Например, предприниматели часто указывают их в договорах, а у физлица реквизиты просит работодатель при приеме на работу: зарплату будут перечислять на счет именно по ним.

Узнать реквизиты своего счета можно несколькими способами:

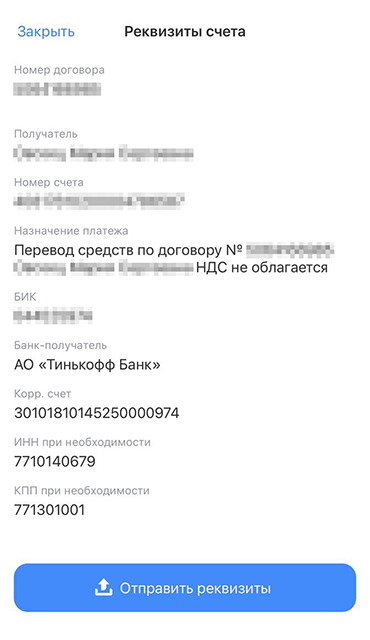

Если нужно отправить реквизиты , например контрагенту, клиенту или работодателю, обычно это можно сделать прямо из приложения банка.

Обычно в личных кабинетах банков на сайте и в приложении есть кнопка «Отправить реквизиты» — это удобный способ поделиться реквизитами

Что делать, если допустили ошибку в реквизитах

Обычно ошибки возникают при переводе по номеру карты или телефона: можно ошибиться в одной цифре и деньги уйдут не туда. Если вы переводите деньги по полным реквизитам и ошибетесь при заполнении поля, скорее всего, приложение банка выдаст сообщение о некорректности данных. платеж ушел, но указанных реквизитов не существует, деньги вернут отправителю автоматически.

Бывает, человек скопировал не те реквизиты и отправил деньги не тому человеку или не той компании. Если они поступили на счет получателя, банк не сможет их вернуть. Нужно обратиться к получателю ошибочного платежа и попросить его сделать возврат. В случае отказа можно обратиться в суд — получение денег по ошибке могут признать неосновательным обогащением.

Москвич переводил 70 000 ₽ и ошибся в номере карты. Банк зачислил их получателю. Отправитель обратился в банк и попросил вернуть ему деньги либо зачислить их на счет другого получателя. Банк этого не сделал, поэтому человек обратился в суд. Он хотел взыскать с банка и получателя 70 000 ₽ и проценты за пользование чужими деньгами — 3741,16 ₽.

Суд установил, что банк все сделал правильно: он не может забрать средства со счета получателя и перечислить их без его распоряжения. Банк просил получателя средств написать заявление с разрешением вернуть деньги отправителю, но он такого разрешения не дал.

При этом суд решил, что человек, который получил деньги по ошибке, должен вернуть их с процентами, так как по закону это считается неосновательным обогащением.