- Заявление о распоряжении путем зачета суммой денежных средств

- Кто должен заполнять заявление

- Процедура заполнения

- Инструкция по заполнению заявления на возврат налога

- Какие риски существуют при подаче распоряжения

- Месяц бухгалтерского обслуживания в подарок

- Как вернуть налог и зачем нужно заявление

- Процесс оформления налоговой льготы

- Заключение эксперта

- Виды фискальных документов

- Кто установил обязательные реквизиты фискального чека

- Обязательные реквизиты чека ККТ в 2024 году

- Как указать в чеке наименование товара

- Мера количества предмета расчёта

- Дополнительные реквизиты чека

- Реквизиты при продаже маркированных товаров

- Какие реквизиты есть в чеках агентов

- Реквизиты при расчётах между юрлицами и ИП

- Какие реквизиты должны отражаться в кассовом чеке при выплате денежных выигрышей

- Обязательные реквизиты бланка строгой отчётности

- Проверка чеков

- Штрафы за нарушения в работе с чеками и БСО

- Внешний вид чека может измениться

- Уважаемые коллеги, все виды заявлений необходимо запускать в СЭД, согласно

- Получение документов, связанных с работой

- Изменение учетных данных, режима рабочего времени р

- Иные документы

Заявление о распоряжении путем зачета суммой денежных средств

Недавно налоговая служба внесла изменения в процедуру распределения денежных средств на ЕНС. Теперь предпринимателям или организациям нужно заполнять заявление о распоряжении путем зачета суммой денежных средств. Давайте разберемся, кто должен заполнять этот документ и какая процедура его заполнения.

Кто должен заполнять заявление

Заявление о распоряжении путем зачета суммой денежных средств должны заполнять индивидуальные предприниматели, которые платят страховые взносы за себя без направления уведомлений. Теперь, чтобы уменьшить исчисленный налоговый платеж, им необходимо подать это заявление.

Процедура заполнения

- В заявлении необходимо указать сумму перечисленных взносов на ЕНС и выбрать, на какой именно период их нужно зачесть.

- Заполненное заявление подается в налоговую службу для дальнейшего рассмотрения и зачисления денежных средств на нужный счет.

Таким образом, новое требование налоговой службы требует от предпринимателей активного участия в процессе зачета суммы денежных средств для оплаты налогов. Необходимо внимательно отслеживать все изменения и своевременно предоставлять необходимые документы для корректного распределения денежных потоков.

## Важно: с середины 2023 года ФНС вновь изменила правила учёта взносов ИП за себя (закон № 389 от 31.07.2023 года).

Теперь для уменьшения исчисленного аванса или стоимости патента необязательно оплачивать взносы в отчётном периоде.

Соответственно, предпринимателям на УСН Доходы или ПСН больше не требуется подавать заявление о зачёте, поэтому для них информация ниже не актуальна.

## Разъяснения Минфина и ФНС по вопросу зачёта взносов

Минфин выпустил письмо от 20.01.2023 № 03-11-09/4254, в котором сообщил следующее:

Денежные средства, перечисленные в счёт уплаты фиксированных страховых взносов, будут зачтены в счёт исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчётным периодом).

Об этом мы уже говорили. Но как же тогда уменьшить налог по УСН или ПСН за счёт взносов до конца года?

Вот что предлагает Минфин:

В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов).

То есть для того, чтобы ФНС знала, что предприниматель перечислил взносы раньше, надо подать заявление о распоряжении.

А на сайте налоговой службы мы находим такую информацию:

Если лицо намерено уплатить исчисленные страховые взносы досрочно и хочет уменьшить на эту сумму налоги по УСН или ПСН в периоде указанной уплаты, её можно признать уплаченной в счёт исполнения предстоящей обязанности. Для этого следует подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ, с указанием, что уплачены именно страховые взносы.

Если же заявление не подавать, то возникшая переплата по взносам позже всё равно будет учтена на сальдо ЕНС.

Но надо учесть, что 31 декабря 2023 года – выходной день, поэтому крайний срок уплаты фиксированных взносов переносится на 09.01.2024\. Соответственно, налог по УСН за 2023 год нельзя уменьшить на эти взносы, переплата будет учитываться уже в 2024 году.

Безусловно, необходимость подавать распоряжение усложняет деятельность ИП, особенно если он сам занимается своим учётом.

Добавим также, что этот документ налоговая принимает только в электронном виде (пункт 4 статьи 78 НК РФ), поэтому надо иметь ЭЦП.

Но пока других вариантов зачёта суммы взносов, перечисленных раньше срока, ведомства не предлагают, поэтому разберёмся, как заполнить заявление.

## Бланк заявления о распоряжении путем зачётаИнструкция по заполнению заявления на возврат налога

В верхней части заявления надо указать ИНН предпринимателя и код ИФНС. Ниже впишите код 2, то есть в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса). В блоке ниже выберите признак плательщика, укажите полное имя и телефон.

Далее укажите сумму, которую хотите зачесть в виде взносов, свой ОКТМО, КБК взносов (для фиксированной и дополнительной суммы они разные), а также срок уплаты. Например, для фиксированной суммы взносов за 2023 год это 09.01.2024, а для дополнительного — 01.07.2024. В поле признака налогового агента впишите 2.

Какие риски существуют при подаче распоряжения

К сожалению, предложенный Минфином вариант не гарантирует, что взносы, перечисленные раньше срока, будут учтены для уменьшения налоговых платежей.

Неслучайно в письме Минфина использована формулировка может быть определена принадлежность, а не гарантированный зачёт денег в виде взносов.

Наконец, напомним, что письма Минфина не являются нормативно-правовыми актами, кроме того, ведомство иногда меняет свою точку зрения по одному и тому же вопросу. Но пока других вариантов просто нет. Будем следить за этим вопросом и, при необходимости, дополнять информацию.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Налоговый консультант • Стаж 10 лет

Как вернуть налог и зачем нужно заявление

Немного коснемся основы. Налоговый вычет позволяет в некоторых ситуациях уменьшить налогооблагаемую базу по подоходному налогу и за счет этого заплатить меньше НДФЛ или же вернуть часть ранее уплаченного налога.

Именно для того, чтобы ИФНС смогла перечислить вам излишне уплаченный налог, вам и понадобится заявление.

Напомним, что вернуть 13% можно одним из двух способов:

Процесс оформления налоговой льготы

- Соберите необходимые документы.

- Заполните декларацию по форме 3-НДФЛ.

- Подайте пакет документов в ИФНС по месту вашей постоянной регистрации.

Вы также можете сделать это онлайн — через Личный кабинет налогоплательщика на официальном сайте ФНС или через сервис Налогия.

С 2020 года заявление входит в форму отчетности 3-НДФЛ, где вы указываете название счета в банке и другую персональную информацию прямо в декларации.

Пример: Осипов в 2023 году приобрел дом и решил получить имущественный вычет. Для этого он в 2024 году заполнил декларацию 3-НДФЛ по форме 2023 года и указал счет, на который необходимо перечислить причитающиеся ему деньги.

## Возврат НДФЛ: как получить деньги обратно

Вы имеете право вернуть ранее уплаченный НДФЛ за 3 предыдущих года, то есть в 2024 г. вправе вернуть 13% за 2023, 2022 и 2021 гг. При этом помните, что за каждый год заполняется отдельная декларация по форме, действовавшей в том году, за который вы ее подаете.

## Как узнать наименование счета

Сведения о банке, наименование и номер лицевого счета получателя в заявлении на возврат НДФЛ проще всего взять там, где у вас оформлена карта и открыт банковский счет. При личном визите в банк не забудьте взять паспорт — он понадобится для подтверждения личности.

Чтобы не ходить в банк, вы можете посмотреть наименование счета и другие реквизиты в мобильном приложении своего банка. Как правило, у всех крупных банков есть онлайн-приложение, в котором можно найти отдельную вкладку или страницу с вашими персональными данными.

Если в заявлении о возврате налога с указанием банковских реквизитов указать неверные данные или подать его не вовремя, то инспекция может отказать вам в перечислении НДФЛ. Чтобы не попасть в такую ситуацию, доверьте заполнение декларации и заявления нашим экспертам. Они в течение 2 дней заполнят 3-НДФЛ, отправят отчетность в инспекцию и проконтролируют получение вами денег.

## Кто может получить налоговый вычет

Право на получение налогового вычета имеют налоговые резиденты РФ, то есть те физические лица, которые проживают в Российской Федерации не менее 183 дней в течение отчетного года. При этом резиденты должны иметь налогооблагаемый доход и уплачивать с него НДФЛ по ставке 13% или 15%.

Напомним, какие виды льгот чаще всего получают через ИФНС:

- Стандартный (ст. 218 НК РФ) На детей или на самого налогоплательщика, если он относится к льготной категории

- Социальный (ст. 219 НК РФ) На лечение, обучение, благотворительность, страхование жизни и пр.

- Имущественный (ст. 220 НК РФ) За покупку жилой недвижимости и продажу квартиры, автомобиля и др. имущества

Важно! С 2021 года вернуть 13% можно не с любых доходов, а только с некоторых из них. Так в расчет включается официальная заработная плата, доход, полученный по договорам ГПХ, от оплаты за оказание услуг, от сдачи имущества в аренду, продажи или получения в дар имущества (кроме ценных бумаг) и некоторые другие доходы.

## Частые вопросы

**Название счета в заявлении. Что это?**

Это реквизиты, на которые инспекция перечислит вам возврат ранее уплаченного подоходного налога. Перечисление денег идет не на карту, а именно указанный вами банковский счет.

**Как я могу узнать налоговый номер счета для указания его в заявлении?**Проще всего сделать это, обратившись в банк, и получить распечатку реквизитов. Если банковского счета у вас нет, то вам нужно будет его открыть — выбирайте банк по своему желанию, для вычета не имеет значения, клиентом какого банка вы являетесь.

Если я подаю вычет за 2021 г., нужно ли заполнять заявление и указывать наименование счета?

Нет, отдельного заявления заполнять не нужно — этот документ входит в форму декларации. При заполнении 3-НДФЛ вы также укажете в специальном поле наименование банковского счета

Заключение эксперта

Мы разобрали, какое наименование счета в заявлении на возврат налога надо указывать, и где взять точные реквизиты. Помните, что в сервисе «Налогия» заявление формируется автоматически, и вам не нужно думать, как его заполнять. Если у вас остались вопросы по теме, задавайте их в комментариях ниже.

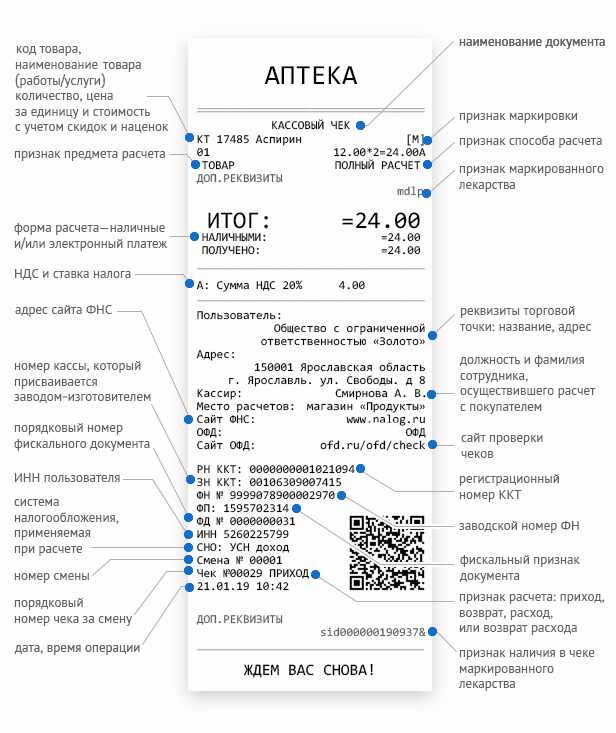

Согласно закону № 54-ФЗ, при получении платы за товар или услугу продавец должен передать покупателю кассовый чек или бланк строгой отчётности, а также отправить реквизиты чека в налоговую службу через оператора фискальных данных (ОФД). Уточним, какая информация должна быть в кассовом чеке и БСО.

Виды фискальных документов

Фискальными документами (ФД) называют бумаги, в которых фискальные данные (сформированные ККТ сведения о расчётах) представлены по утверждённой форме. Фискальные документы создаются с помощью онлайн-кассы и хранятся в фискальном накопителе. Сформированные ФД должны быть переданы в ФНС и, при необходимости, в систему маркировки и прослеживаемости товаров «Честный ЗНАК».

С помощью онлайн-кассы можно сформировать разные виды фискальных документов:

Тип документа Назначение

Кассовый чек и бланк строгой отчётности (в том числе чек самозанятого) Подтверждает оплату товара или услуги

Кассовый чек коррекции и БСО коррекции Исправляет данные в обычном чеке или БСО

Отчёт об открытии смены Подтверждает то, что кассир открыл смену

Отчёт о закрытии смены Подтверждает то, что кассир закрыл смену не позднее, чем через 24 часа после её открытия. Заменил Z-отчёт

Отчёт о регистрации Нужен для фискализации кассы и завершения её регистрации в ФНС

Отчёт об изменении параметров регистрации Нужен для фискализации кассы при её перерегистрации в ФНС

Отчёт о закрытии фискального накопителя Подтверждает то, что фискальный накопитель больше не используется

Отчёт о текущем состоянии расчётов Информирует продавца о количестве сделок за смену и о том, сколько документов не было передано в ФНС. Заменил Х-отчёт

Подтверждение оператора о проверке ФД Информирует продавца о том, что ОФД проверил фискальные документы

Запрос о коде маркировки и ответ на запрос Применяются при проверке кода маркировки на товаре на подлинность

Уведомление о реализации маркированного товара и квитанция на уведомление Нужны для передачи данных о продаже маркированной продукции в «Честный ЗНАК»

Продавец может оформить для клиента и другие бумаги. Документы из таблицы ниже не считаются фискальными. Их нельзя выдавать покупателям вместо чека.

Тип документа Назначение Способ создания

Товарный чек Подтверждает покупку товара и сообщает дополнительную информацию о нём. Может заменять кассовый чек, только если магазин находится в труднодоступной местности. Обязательные реквизиты товарного чека в этом случае совпадают с реквизитами чека прихода Бланк распечатывают в типографии или на обычном принтере. Заполнить чек можно от руки или с помощью ПК

Чек эквайринга (слип, банковский чек) Подтверждает, что клиент заплатил за товар или услугу картой Формируется с помощью эквайрингового терминала при оплате покупки

Счёт (пречек) Информирует клиента о составе и сумме его заказа. Пречеки применяют в общепите: их выдают посетителям перед расчётом Формируется с помощью POS-терминала

Выбрать онлайн-кассу для своей торговой точки можно в интернет-магазине «Астрал ККТ». У нас вы найдёте популярные модели смарт-терминалов и фискальных регистраторов, а также сканеры штрихкодов, принтеры для этикеток и расходные материалы.

Кто установил обязательные реквизиты фискального чека

Информация о том, что должен содержать чек, есть в нескольких документах. В статье 4.7 закона № 54-ФЗ перечислены обязательные реквизиты кассового чека и бланка строгой отчётности в 2024 году. Закон также уточняет, как должны выглядеть чеки, которые формируют платёжные агенты, заведения игорного бизнеса и компании, которые используют автоматические устройства для расчётов.

Обязательные реквизиты чека ККТ в 2024 году

Кассовый чек — основной вид ФД, который продавец передаёт не только надзорным органам, но и покупателю. Это первичный учётный документ, сформированный онлайн-кассой в момент расчёта и подтверждающий факт сделки. Предприниматели-самозанятые для создания чека могут использовать вместо онлайн-кассы приложение «Мой налог». Продавец обязан передать чек клиенту после оплаты товара или услуги.

Предприниматель имеет право выдать электронный чек вместо бумажного только в том случае, если покупатель согласился на это и предоставил свой телефонный номер или email до совершения сделки.

Кассовый чек должен содержать сведения о произведённом расчёте. Вот список обязательных реквизитов в чеке онлайн-кассы на 2024 год:

В чеках, которые продавец передаёт покупателю в электронном виде, также необходимо отметить:

Как указать в чеке наименование товара

Наименование проданного товара или оказанной услуги — это обязательный реквизит чека. Эта информация указывается с помощью тега 1030 «наименование предмета расчёта», который входит в состав тега 1059 «предмет расчёта».

Ранее некоторые группы предпринимателей (например, ИП на патенте) могли не приводить в чеках наименование товара или услуги, но в 2024 году включать эти данные в документ обязаны все продавцы, которые используют онлайн-кассу.

В законе № 54-ФЗ нет указаний, как должна выглядеть информация о товаре в чеке. Но рекомендации можно найти в письмах ФНС и Минфина:

Название товара для чека обычно берут с этикетки от производителя. Если компания продаёт товары собственного производства, она может выбрать наименование самостоятельно. При этом предприниматели ориентируются на классификатор видов продукции ОКПД 2. Чтобы предмет расчёта было можно определить однозначно, в чеке указывают артикул товара или номенклатурный код услуги.

Мера количества предмета расчёта

В чеках, которые сформированы согласно ФФД 1.2, должен содержаться реквизит «мера количества предмета расчёта» (тег 2108). Он входит в состав тега 1059 «предмет расчёта».

Если налоговая получит от кассы, которая использует ФФД 1.2, чек без этого реквизита, документ не пройдёт проверку. Чтобы исправить ошибку, предпринимателю требуется сформировать кассовый чек коррекции с указанием реквизита «мера количества предмета расчёта».

Образец кассового чека ККМ с обязательными реквизитами в 2024 году:

Дополнительные реквизиты чека

Какие дополнительные реквизиты должны быть в кассовом чеке, вы можете узнать из другого нашего материала. Здесь мы рассмотрим несколько особых случаев формирования кассовых чеков с дополнительными реквизитами.

Реквизиты при продаже маркированных товаров

Код товара можно не указывать, если:

Какие реквизиты есть в чеках агентов

Если компания работает по агентскому договору, в её чеках должны быть следующие дополнительные реквизиты:

В таких чеках не обязательно указывать ставку и размер НДС.

Реквизиты при расчётах между юрлицами и ИП

Дополнительные реквизиты чека онлайн-кассы для расчёта между организациями могут быть разными в зависимости от того, какой ФФД использует компания и какую продукцию она продаёт.

Реквизит ФФД 1.05 ФФД 1.1 ФФД 1.2

Название компании-покупателя или ф. и. о. ИП-покупателя Указывать реквизит не обязательно Реквизит необходим только в электронном чеке Входят в состав реквизита «сведения о покупателе» (тег 1256), который необходим только для электронных чеков

ИНН покупателя Указывать реквизит не обязательно Реквизит необходим

Данные о стране производства товара Указывается только при продаже товаров

Размер акциза Указывается только при продаже подакцизной продукции

Регистрационный номер таможенной декларации Указывается только при продаже импортной продукции

Какие реквизиты должны отражаться в кассовом чеке при выплате денежных выигрышей

Когда организаторы лотереи или азартных игр выплачивают выигрыши участникам, вместе с деньгами необходимо выдать и чек. В таком документе нужно указать все обязательные реквизиты стандартного чека, а также ИНН клиента или его ф. и. о. вместе с серией и номером паспорта.

Обязательные реквизиты бланка строгой отчётности

Бланком строгой отчётности называют несколько разных документов. Во-первых, это форма, подтверждающая, что её владелец имеет право пользоваться некой услугой (например, проездной билет или абонемент в театр). Во-вторых, это фискальный документ, статьёй 1.1 закона № 54-ФЗ приравненный к кассовому чеку. Далее речь пойдёт именно об этом типе бланка

Бланки строгой отчётности нельзя применять при продаже товаров, однако предприниматели имеют право выдавать их вместо чека при оказании услуг физическим лицам. Как и чек, БСО может быть распечатан или отправлен покупателю в электронном формате.

Ранее законодательство разрешало организациям использовать бланки, распечатанные в типографии. Однако теперь такие документы не соответствуют закону о применении контрольно-кассовой техники, поскольку отражённые в них сведения не передаются через ОФД в ФНС. Поэтому предприниматели обязаны формировать бланк с фискальными данными с помощью онлайн-кассы и передавать реквизиты нового чека в налоговую службу.

В бланке строгой отчётности должны присутствовать сведения о расчёте, которые подтверждают то, что сделка совершилась. Обязательные реквизиты бланка полностью совпадают с теми, которые должны быть указаны в кассовом чеке. Это следует из пункта 1 статьи 4.7 закона о применении ККТ. Таким образом, всё, что выше было сказано об обязательных реквизитах кассового чека в 2024 году, справедливо и для БСО. Так же, как и в чеке, в бланке строгой отчётности могут быть указаны установленные ФНС дополнительные реквизиты.

Проверка чеков

Благодаря применению онлайн-касс и совершенствованию системы передачи фискальных данных в ФНС, любой потребитель может проверить подлинность кассового чека или бланка строгой отчётности, полученного от продавца.

Если в чеке указан оператор фискальных данных, который обработал информацию о расчёте, проверить документ можно на его сайте. Как правило, для этого потребуется скопировать из чека номер фискального накопителя (ФН), порядковый номер фискального документа (ФД) и фискальный признак документа (ФП). Например, так выглядит форма для проверки чека на сайте Астрал.ОФД:

.webp)

Если в документе нет сведений об ОФД, чек можно проверить на сайте ФНС. Помимо реквизитов ФН, ФД и ФП из чека, потребуется отметить дату, время и полную сумму (итог) расчёта. ФНС также предлагает установить приложение для проверки чеков на смартфон.

.webp)

Штрафы за нарушения в работе с чеками и БСО

Нарушения законодательства, связанные с кассовыми чеками и бланками строгой отчётности, считаются административными и влекут за собой предупреждение или требование уплатить штраф. В соответствии со статьёй 14.5 КоАП РФ предусмотрены следующие наказания:

Повторный расчёт без использования контрольно-кассовой техники (при сумме выручки без чека или БСО более 1 млн рублей) влечёт за собой приостановку деятельности ИП или организации на срок до 90 дней и дисквалификацию должностных лиц на срок от одного года до двух лет.

Кроме того, наказание последует и за несоблюдение порядка и сроков хранения фискальных документов. Следует помнить, что чек и бланк строгой отчётности — это первичные документы, и потому за их отсутствие могут быть наложены штрафы, предусмотренные статьёй 120 Налогового кодекса:

Для передачи фискальных данных согласно законодательным требованиям подходит онлайн-сервис Астрал.ОФД. Помимо основной функции, сервис обладает такими возможностями, как отслеживание заполняемости фискального накопителя, отправка чеков покупателям по SMS и email, мониторинг работы торговых точек.

Внешний вид чека может измениться

Министерство финансов предложило внести изменения в закон № 54-ФЗ и уточнить правила формирования бумажных чеков. Проект изменений опубликован на сайте ведомства.

Сейчас в законе нет определённых требований к внешнему виду бумажного чека. В статье 4.7 указано только то, что напечатанные данные должны быть чёткими и легко читаемыми в течение шести месяцев с момента выдачи документа. В проекте Минфина прописаны более конкретные требования:

Уважаемые коллеги, все виды заявлений необходимо запускать в СЭД, согласно

1. Заявление о приеме на работу (основное место работы) 2. Заявление о приеме на работу (совместительство) 3. Заявление о приеме на работу (ППС, основное место работы) 4.Заявление о приеме на работу (ППС, внешнее совместительство) Заявление о приеме на работу (ППС, внутреннее совместительство) 6. Заявление о приеме на работу по срочному трудовому договору (основное место работы) 7. Заявление о приеме на работу по срочному трудовому договору (совместительство) 8. Заявление о приеме на работу тьюторов 9. ТД тьютора_план-график работ Заявление о приеме на работу (НРД, основное место работы) 11. Заявление на оформление пенсионного страхового свидетельства 12. Заявление о переводе 13. Заявление о переводе (ППС) 14. Заявление о переводе ППС на другую должность после конкурса ППС 15. Заявление об увольнении 16. Заявление о приеме на работу (основное место работы Лицей КОП общежитие) 17. Заявление о приеме на работу по совместительству (Лицей КОП общежитие)

18.Заявление на основной ежегодный отпуск

19. Заявление о переносе отпуска

20. Заявление на отпуск без сохранения заработной платы 21. Заявление на отпуск по беременности и родам 22. Заявление о назначении пособия по уходу за ребенком до 1,5 лет 23. Заявление на отпуск по уходу за ребенком до 3 лет 24. Приложение к графику отпусков (форма) 25. Заявление на выход из отпуска по уходу за ребенком 26. Заявление о предоставлении творческого отпуска 27. Заявление о предоставлении длительного отпуска 28. Заявление о доп.выходных для ухода за ребенком-инвалидом 29. Заявление на отпуск ежегодный (эксперимента Минтруда) Заявление на отпуск без сохранения заработной платы (эксперимент Минтруда)

Получение документов, связанных с работой

31. Заявление о выдаче документов с места работы (возможно заказать, перейдя по ссылке http://hr.hse.ru/vopros Заказать справку

Изменение учетных данных, режима рабочего времени р

32. Заявление на изменение режима рабочего времени АУП 33. Заявление на изменение режима рабочего времени ППС 34. Заявление на изменение фамилии 35. Заявление на изменение паспортных данных 36. Заявление на изменение места жительства

Иные документы

37. Реквизиты для оплаты гос пошлины для оформления разрешения на работу 38. Реквизиты для оплаты гос. пошлины за визу 39. Реквизиты госпошлина Сахарово и Покровка 40. Заявление на выплату выходного пособия за 2 месяц 41. Заявление на выплату выходного пособия за 3 месяц 42. Обходной лист 43. Служебная записка об отстранении от работы 44. Согласие на отправку трудовой книжки почтой 45. Заявление на выдачу СНИЛС 46. Заявление на замену СНИЛС в связи со сменой ФИО 47. Согласие на возложение обязанностей 48. Согласие на возложение обязанностей на период отсутствия 49. Заявление-согласие об изменении размера заработной платы 50. Служебная записка о возложении обязанностей 51. Заявление о назначении единовременного пособия 52. Лист ознакомления с ЛНА (АУП)

53. Лист ознакомления с ЛНА (НПР)

54. Лист прохождения инструктажей по пожарной безопасности, гражданской обороне и защите от чрезвычайных ситуаций

55.Лист прохождения вводного инструктажа по охране труда

56. Согласие на обработку персональных данных

57. Соглашение об электронном взаимодействии

58. Соглашение о нераглашении конфиденциальной информации

В рамках ОМС работник имеет право пройти диспансеризацию. Для прохождения диспансеризации предпенсионеры и пенсионеры имеют право использовать два рабочих дня ежегодно (с сохранением места работы и среднего заработка), остальные работники имеют право на один день один раз в три года: 59. Заявление о 2 днях для диспансеризации 60. Заявление о предоставлении дня отдыха за день сдачи крови и её компонентов 61. Заявление о дне для диспансеризации