Какая ошибка в управлении в данном словосочетании? «Оплатить за телефон»

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

- Есть ли ограничения

- Другие ошибки в платежном поручении

- Позиция суда в отношении ошибок

- Когда налог считается неуплаченным?

- Всего ответов

- Удобство

- Как сформировать чек коррекции в кассовом модуле Контур. Маркета (ФФД 1. 05)

- Заполняем чек коррекции

- Часто задаваемые вопросы

- Укажите пример с ошибкой в образовании формы слова огонь и лед много дел надел шапку и ее платье?

- Шпаргалка по начислению зарплаты, отпускных и больничных

- Когда рассчитывать и выплачивать отпускные и пособия по больничным листам

- Какая кадровая информация нужна бухгалтеру для начисления зарплаты

- Как рассчитать зарплату при окладной системе оплаты труда

- Как рассчитать зарплату при тарифной системе оплаты труда

- Как рассчитать отпускные

- Как рассчитать пособие по больничному листу

- Как начислить и удержать налог на доходы физических лиц

- Какие документы оформить при выдаче зарплаты

- Какой чек сформировать, если допустили ошибку

- Алгоритм для ФФД 1

- Алгоритм для ФФД 1. 1 и для 1

- Укажите ошибку в управлении. Плата за телефон 2. Вопреки распоряжения 3. Описывает встречу 4. Сойти с поезда

- Последствия ошибок в платежном документе

- В каком случае за ошибку не оштрафуют

- Укажите вариант, в котором допущена ошибка при употреблении падежной формы имени существительного с предлогом?

- Взаимозачеты между контрагентами

- Расчет заработной платы по окладу 2021

- Методика расчета заработной платы на предприятии

- Другие варианты оплаты труда

- Начальные этапы расчета заработной платы

- Удержания и налоги с ФОТ

- Ошибки в расчете зарплаты и их последствия

- Как избежать «зарплатных» нарушений

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Алгоритм для ФФД 1. 1 и ФФД 1

- Расчет заработной платы при различных формах и системах

- Списание задолженности

- Налоги и взносы, уплачиваемые из заработной платы

- Примеры расчёта заработной платы по окладу

Есть ли ограничения

Воспользоваться сервисом могут все совершеннолетние держатели банковских карт, при этом, какие-либо ограничения для получателей отсутствуют. Все операции по пополнению баланса телефона, совершаемые с помощью нашего сервиса, проходят в соответствии со всеми требованиями безопасности онлайн операций.

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19. 2017 № 03-02-07/1/2145, от 16. 2012 № 03-02-07/1-176, от 29. 2012 № 03-02-08/31, ФНС России от 10. 2016 № СА-4-7/19125, от 24. 2013 № СА-4-7/23263).

О том, как составить такое заявление, читайте в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17. 2013 № 03-02-07/2/27977, от 01. 2012 № 02-04-12/3002).

Пример заполнения платежного поручения на уплаты страховых взносов вы найдете в материалах КонсультантПлюс. Оформите пробный бесплатный доступ и переходите в образец платжного поручения. Это бесплатно.

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

- АС Дальневосточного округа от 18.09.2020 № Ф03-2876/2020;

- АС Поволжского округа от 06.06.2018 № Ф06-33882/2018;

- АС Дальневосточного округа от 19.11.2015 № Ф03-4782/2015;

- АС Северо-Кавказского округа от 04.12.2014 № Ф08-8670/2014;

- ФАС Восточно-Сибирского округа от 14.05.2013 № А33-8935/2012;

- ФАС Северо-Западного округа от 22.12.2010 № А42-2893/2010;

- ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57, от 08.12.2011 № А40-36137/11-140-159;

- ФАС Центрального округа от 31.01.2013 № А64-5684/2012;

- ФАС Западно-Сибирского округа от 30.06.2011 № А67-5567/2010;

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в этой статье.

- Неверный ИНН, КПП, наименование налогового органа;

- Неверный ОКАТО;

- Ошибки в основании платежа, постановления:

- Президиума ВАС РФ от 23.07.2013 № 784/13;

- АС Московского округа от 14.05.2018 № Ф05-5361/18;

- АС Северо-Кавказского округа от 22.03.2016 № Ф08-1378/2016;

- АС Московского округа от 06.10.2015 № Ф05-13213/2015;

- ФАС Уральского округа от 10.10.2012 № Ф09-9057/12;

- ФАС Восточно-Сибирского округа от 06.12.2011 № А33-17476/2010, от 01.09.2011 № А33-3885/2010;

- ФАС Северо-Западного округа от 04.07.2011 № А05-5601/2010;

- ФАС Западно-Сибирского округа от 09.04.2010 № А27-25035/2009;

- ФАС Московского округа от 26.10.2009 № КА-А41/10427-09;

- ФАС Северо-Кавказского округа от 06.02.2008 № Ф08-180/2008-68А.

О том, критична ли ошибка в поле «Налоговый период», читайте в этой статье.

Когда налог считается неуплаченным?

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03. 2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Кстати, возможность уточнять неверный счет УФК прямо закреплена в НК РФ.

Обратите внимание! С 01. 2021 обязательно к заполнению поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале. А с 01. 2021 в платежках по-новому заполняем поля 101, 106, 108 и 109.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюсЗа организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб. , но по ошибке в платежке указывает. Читайте продолжение примера в справочно-правовой системе КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Всего ответов

Заплатить за телефон

Неправильная приставка была

Получен ответ

4 лет назад

Лаааалочка_zn

Начинающий

(140 баллов)

Оплатить это словосочитание должно быть оплатите за телефон или оплотите телефон

Получен ответ

4 лет назад

Monster011_zn

(72 баллов)

Удобство

Своевременное внесение средств на лицевой счёт абонента позволяет не только оставаться на связи и иметь бесперебойный доступ в интернет, но переводить денежные средства и оплачивать различные услуги. Денежные средства, размещённые на балансе мобильного оператора, позволяют оперативно и своевременно производить оплату услуг связи, осуществлять денежные переводы и оплачивать различные услуги, в том числе производить оплату штрафов ГИБДД, погашение налоговых или судебных задолженностей. Как правило, такой вид платёжного средства востребован в тех случаях, когда доступ к другим инструментам закрыт или ограничен.

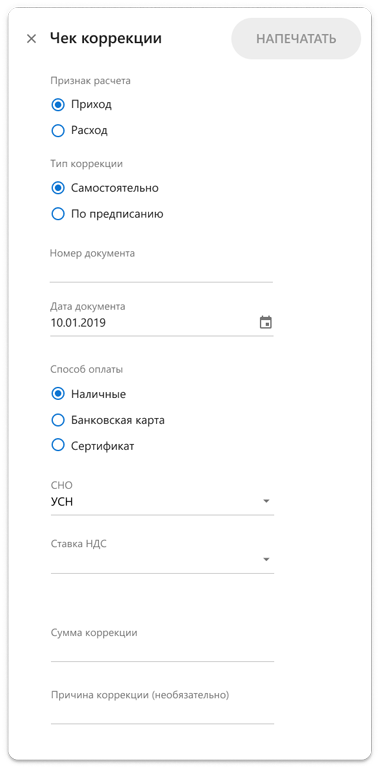

Как сформировать чек коррекции в кассовом модуле Контур. Маркета (ФФД 1. 05)

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1. 05 и 1. Обновленный кассовый модуль Маркета использует только формат 1.

Заполняем чек коррекции

Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

Укажите основание для коррекции:

В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

Не пропустите новые

публикации

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1. 05 ошибки исправляются чеком возврата, в ФФД 1. 1 и 1. 2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1. 05 исправляйте ошибку чеком на возврат, в ФФД 1. 1 и 1. 2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1. 05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

Укажите пример с ошибкой в образовании формы слова огонь и лед много дел надел шапку и ее платье?

Укажите пример с ошибкой в образовании формы слова огонь и лед много дел надел шапку и ее платье.

На обед мальчики кушали и убирали за собой. Цветы распускались медленно и красиво. Как приятно стоять на солнце и греться на нем.

Я вложила файл. Смотри туда. И пожалуйста не забудьте оценить меня.

Жарко! Пить хочется! Печёт сильно! Искупаться бы! Темно.

К, р, т. Вроде помогла и вроде легко. Извините если неправильно.

Привет Вася. Привет Кирилл. Что делаешь? Я гуляю. Хочешь к нам присоединится? Ну да. Во сколько? Где? Давай в нашем дворе в 13 : 30. Давай.

Шпаргалка по начислению зарплаты, отпускных и больничных

В общем случае заработную плату начисляют по окончании каждого месяца. Величина зарплаты — это сумма, которую человек заработал в данном месяце.

Выплачивать зарплату нужно не реже чем раз в полмесяца (статья 136 ТК РФ). Чтобы выполнить это требование, сумму за месяц необходимо разбить на две части. Первую часть выдать сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известна итоговая величина зарплаты.

Рассчитайте аванс и зарплату с учетом всех актуальных на сегодня показателей

Сроки выдачи аванса и зарплаты в ТК РФ не установлены. Но действует правило: выдать деньги необходимо не позднее 15-ти календарных дней с даты окончания периода, за который они начислены. Каждый работодатель вправе утвердить собственные даты.

Например, выплачивать аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, следующего за отработанным. Главное, чтобы эти даты были зафиксированы внутренним нормативным документом (к примеру, приказом директора) и неукоснительно соблюдались.

Если день выплаты аванса или зарплаты приходится на выходной или праздник, то деньги необходимо выдать накануне.

Что касается величины аванса, то она тоже не прописана в законе, и организации задают ее на свое усмотрение. На практике встречается два способа расчета аванса. Первый — взять месячный заработок сотрудника и умножить на 40% (можно на 30% или 50%).

Второй способ — вычислить точную сумму зарплаты за фактически отработанную первую половину месяца. Такой подход приветствуется чиновниками (письмо Роструда от 08.

06 № 1557-6), но не всегда применяется в жизни (подробнее о начислении аванса читайте в статье «Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать»).

Когда рассчитывать и выплачивать отпускные и пособия по больничным листам

Если в течение месяца сотрудник ушел в отпуск, то бухгалтер обязан выдать отпускные не позднее, чем за три дня до начала отдыха (речь идет о календарных днях — письмо Минтруда от 30. 14 № 1693-6-1).

Это значит, что в отличие от обычной зарплаты, отпускные необходимо рассчитать, не дожидаясь окончания месяца.

Времени для этого достаточно, ведь уведомить работника об отпуске нужно не позднее, чем за две недели до начала отдыха, и чаще всего именно в эти сроки оформляют и приказ об отпуске.

С пособием по больничному листу ситуация другая. Рассчитать и выплатить его можно вместе с заработной платой, то есть после завершения месяца, в котором сотрудник принес закрытый больничный в бухгалтерию.

Работать с электронными больничными и сдавать всю сопутствующую отчетность через «Контур. Экстерн»

Какая кадровая информация нужна бухгалтеру для начисления зарплаты

Чтобы правильно рассчитать зарплату работника за прошедший месяц, бухгалтер должен располагать следующими сведениями:

- дата, с которой сотрудник приступил к работе (по вновь принятым сотрудникам);

- система оплаты труда, установленная для сотрудника (в большинстве случаев — повременная или сдельная);

- величина вознаграждения, установленного для сотрудника (размер оклада, тарифная ставка и проч.);

- время, фактически отработанное в течение месяца (при повременной системе), либо объем произведенной продукции или оказанных услуг (при сдельной системе);

- дата, с которой сотрудник прекратил работу (по уволенным сотрудникам).

Эта информация поступает в бухгалтерию из отдела кадров. Как правило, кадровики передают бухгалтерам ксерокопии приказов о приеме и увольнении, приказов на отпуск, трудовых договоров, штатного расписания и табели учета рабочего времени. Если в компании установлена программа для начисления заработной платы, то кадровики заносят в нее данные, а бухгалтерия на их основании производит расчеты.

Составить штатное расписание по готовому шаблону Попробовать бесплатно

Как рассчитать зарплату при окладной системе оплаты труда

Окладная система — это разновидность повременной системы оплаты труда. Она подразумевает, что в случае полностью отработанного месяца работник получает фиксированную сумму денег, то есть оклад. На таких условиях трудятся, как правило, офисные работники: руководители, администраторы, бухгалтеры и проч.

Если месяц отработан не полностью, то работнику выплачивают часть оклада, пропорциональную фактически отработанному времени.

Как рассчитать зарплату при тарифной системе оплаты труда

Тарифная система также относится к повременной системе оплаты труда. Суть ее в том, чтобы оплачивать работнику количество фактически отработанных единиц времени (часов или дней), исходя из часового или дневного тарифа.

Чаще всего тарифная система используется при сменном графике работы. В этом случае нужно помнить, что согласно статье 154 ТК РФ за труд в ночное время, то есть с 22. 00 до 6. 00, полагается доплата минимум 20 %.

Кроме того, нужно помнить, что если смена пришлась на праздничный день (23 февраля, 1 мая и проч. ), то оплату следует производить как минимум в двойном размере (ст. 153 ТК РФ)

Добавим, что при сменном графике работы часто применяют суммированный учет рабочего времени. Подробно о нем мы писали в статье «Суммированный учет рабочего времени: общие правила и отдельные тонкости».

Рассчитывать «сложную» зарплату при разных системах оплаты труда

Как рассчитать отпускные

При определении суммы отпускных и компенсации за неиспользованный отпуск прежде всего необходимо вычислить среднедневную сумму заработка. Ее формула зависит от того, полностью ли отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отпуска.

Если расчетный период отработан полностью, то среднедневной заработок равен зарплате, начисленной в течение расчетного периода, разделенной на 12 месяцев и на среднемесячное число календарных дней (оно равно 29,3).

Если расчетный период отработан не полностью, то зарплату, начисленную в течение расчетного периода, нужно разделить на некое число. Чтобы его найти, нужно количество полностью отработанных месяцев умножить на 29,3 и прибавить число календарных дней в не полностью отработанных месяцах.

Вычислив среднедневной заработок, умножаем его на количество календарных дней отпуска. В итоге получится сумма отпускных (или компенсации за неиспользованный отпуск), которая выдается на руки сотруднику.

- Рассчитывайте зарплату и отпускные в веб‑сервисе

- Подробнее о расчете отпускных читайте в статье «Как рассчитать отпускные в 2021 году».

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни.

Так, если больничный выписан в 2021 году, то средний заработок считаем за 2020 и 2019 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы.

В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%.

Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни.

Результатом этого умножения и будет итоговая величина пособия.

С апреля 2020 года действует правило. Если пособие по временной нетрудоспособности в расчете за полный календарный месяц менее МРОТ (12 130 руб. ), то больничные выплачиваются в размере МРОТ за полный календарный месяц.

Тогда размер дневного пособия — это МРОТ, деленный на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце.

Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см. : «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому.

Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Рассчитайте зарплату и пособия по актуальным на сегодня правилам

Как начислить и удержать налог на доходы физических лиц

Компании и предприниматели, выплачивающие зарплату своим сотрудникам, являются по отношению к ним налоговыми агентами. Это значит, что бухгалтер должен начислить НДФЛ на сумму зарплаты, удержать его из доходов сотрудника и перечислить в бюджет.

Налог начисляется не только на саму зарплату, но и на отпускные и на пособия по больничным листам (исключение составляют декретные пособия, которые освобождены от НДФЛ).

К тому же под налог подпадают выплаты в натуральной форме: обеды, участие в корпоративных мероприятиях и проч. Ставка налога на доходы физлиц в данном случае составляет 13%.

Обратите внимание: величина удержанного НДФЛ не должна превышать 50% от суммы выплаты сотруднику.

Бухгалтерия обязана вести учет доходов и удержанного налога по каждому физическому лицу в специально разработанных налоговых регистрах (см. «Налоговые регистры: инструкция по применению»). Кроме того, бухгалтеры должны по требованию физических лиц выдавать им справки о доходах по утвержденной форме.

Налог, удержанный из зарплаты, нужно перечислить в бюджет не позднее дня, следующего за днем выплаты дохода.

Исключение предусмотрено только для отпускных и больничных (в том числе по уходу за ребенком)— НДФЛ нужно перечислить в бюджет не позднее последнего дня месяца, в котором они выплачены.

Также работодатель обязан представить в налоговую инспекцию сведения о доходах, выплаченных в предшествующем году. Для этого нужно не позднее 1 марта заполнить и сдать в инспекцию справки по форме 2-НДФЛ.

Если доходы получили 11 человек и более, отчитаться необходимо по интернету. Если 10 человек и менее — можно на бумаге (см.

«В ФНС разъяснили, кто с 2020 года обязан отчитываться по НДФЛ и взносам через интернет»).

Кроме того, необходимо представлять ежеквартальную отчетность по налогу на доходы физических лиц по форме 6-НДФЛ.

Заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Какие документы оформить при выдаче зарплаты

Статья 136 Трудового кодекса обязывает работодателей письменно извещать каждого работника обо всех начислениях и удержаниях, а также об итоговой сумме зарплаты, которую сотрудник получит на руки. Чтобы выполнить это требование, компании и предприниматели составляют и выдают работникам так называемые расчетные листки.

Форма такого листка не установлена, поэтому каждый работодатель разрабатывает ее самостоятельно. Главное, чтобы в бланке были поля для всей необходимой информации.

Помимо этого следует заполнить либо расчетно-платежную ведомость (можно использовать форму № Т-49), либо две другие ведомости: расчетную (можно по форме № Т-51) и платежную (можно по форме № Т-53). В случае, когда зарплата перечисляется на карточки, нужна только расчетная ведомость.

Какой чек сформировать, если допустили ошибку

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1

ФФД 1. 05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1. 05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1. 05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Алгоритм для ФФД 1. 1 и для 1

В ФФД 1. 1 и 1. 2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

Реквизит и тегЧто указать

Тип коррекции (1173)«Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой

Основание для коррекции (1174), включает в себя:

Дата совершения корректируемого расчета (1178)Когда отбили неправильный чек

Номер предписания налогового органа (1179)Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур. Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции, если кассир все же ошибся.

Подключиться со скидкой 15 %

Укажите ошибку в управлении. Плата за телефон 2. Вопреки распоряжения 3. Описывает встречу 4. Сойти с поезда

1) Разговаривавший с нами старик то ласково щурил глаза, то внезапно становился суровым.

5)Вопрос о происхождении жизни на Земле во все времена имел как познавательное, так и мировоззренческое значение.

1) Творчество Есенина определяется не только традициями «золотого века», но и сильным влиянием нового поэтического мышления.

2) В голове шумело не то от воя и свиста бури, не то от радостного волнения.

2) Много желал, да(=но) ничего не поймал.

2) Пушкин был физически крепок и вынослив, обладал силой и хорошим здоровьем.

1) Я имею поручение как от судьи, так и от всех наших знакомых помирить вас с приятелем вашим.

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью.

Как правильно заполнить платежку

Заполнение платежного поручения в 2022 году — образец

Основные поля платежного поручения в 2021 — 2022 годах (образец)

Основные реквизиты платежного поручения

Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

Укажите вариант, в котором допущена ошибка при употреблении падежной формы имени существительного с предлогом?

Укажите вариант, в котором допущена ошибка при употреблении падежной формы имени существительного с предлогом.

А) вопреки предсказанию Б) согласно распоряжению В) по истечению срока годности Г) по подписании соглашения.

Укажите ошибку в управлении :

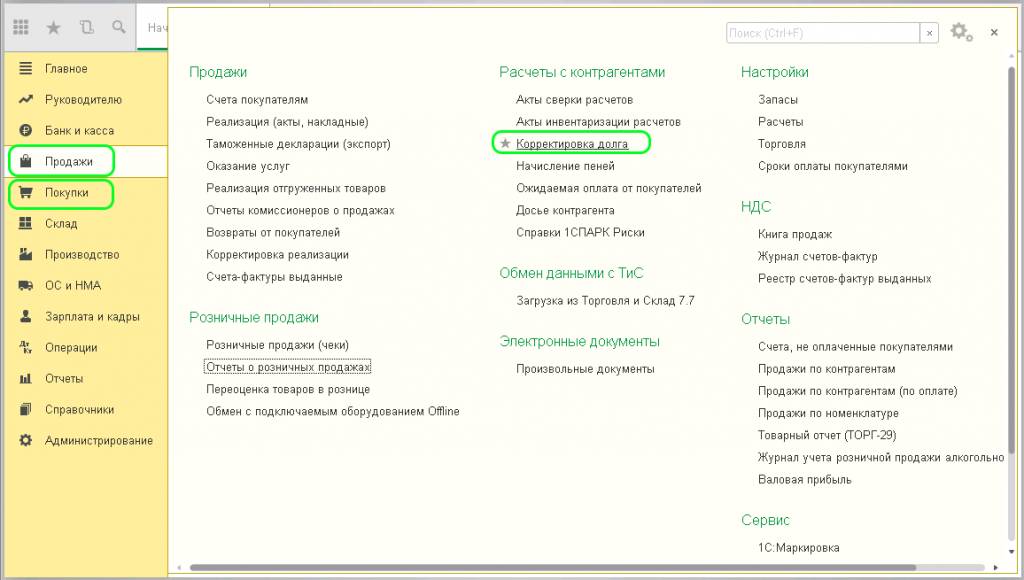

Взаимозачеты между контрагентами

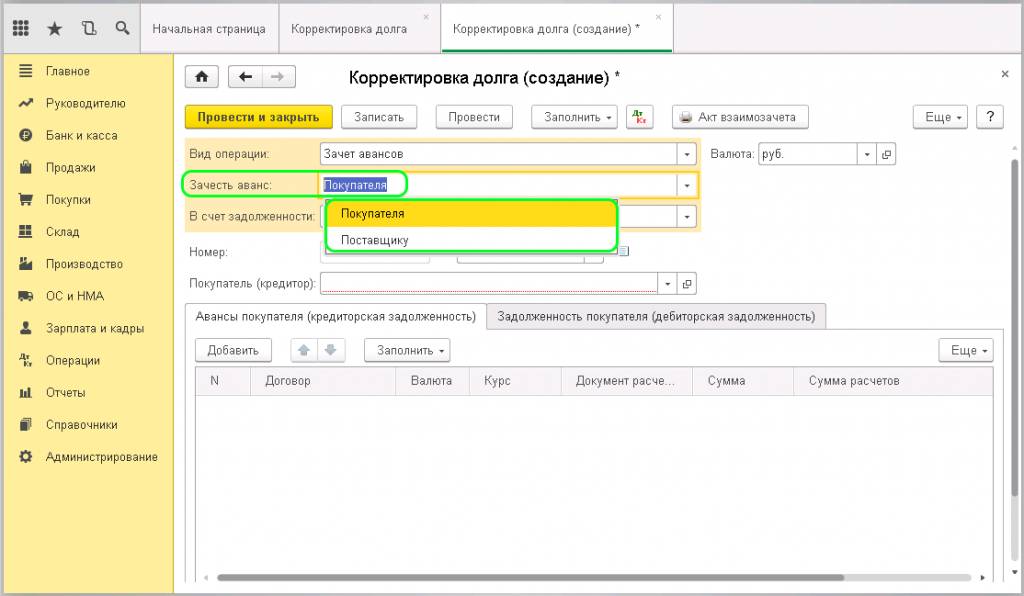

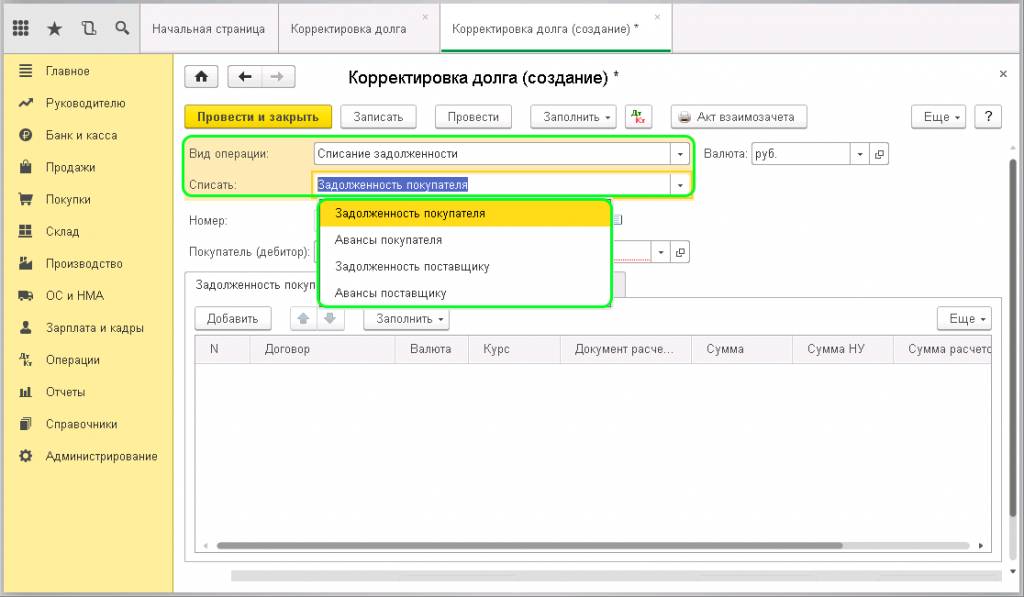

Проведение взаимозачетов в 1С 8. 3 происходит с помощью типового документа «Корректировка долга». Найти его можно в разделах меню «Продажи» или «Покупки», в обоих случаях в подразделе «Расчеты с контрагентами», пункт «Корректировка долга»:

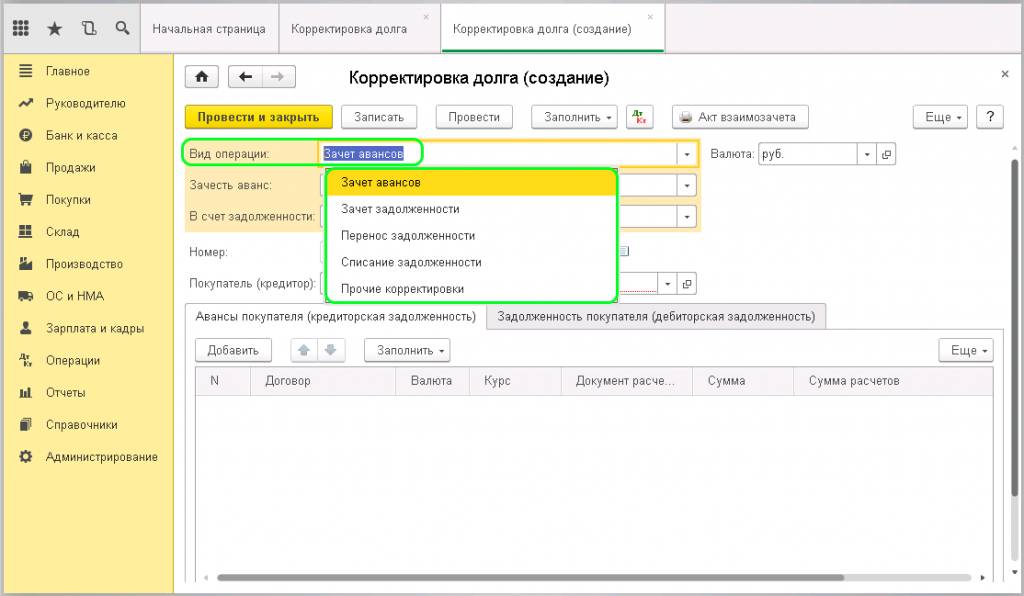

Рассмотрим заполнение документа.

Самым важным является поле «Вид операции». Здесь нужно правильно выбрать вид корректировки из выпадающего окошка.

Давайте рассмотрим, как, в зависимости от указанного вида операции, будет меняться заполнение нижних полей. Нажимаем, программа предлагает выбрать: зачет авансов, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки.

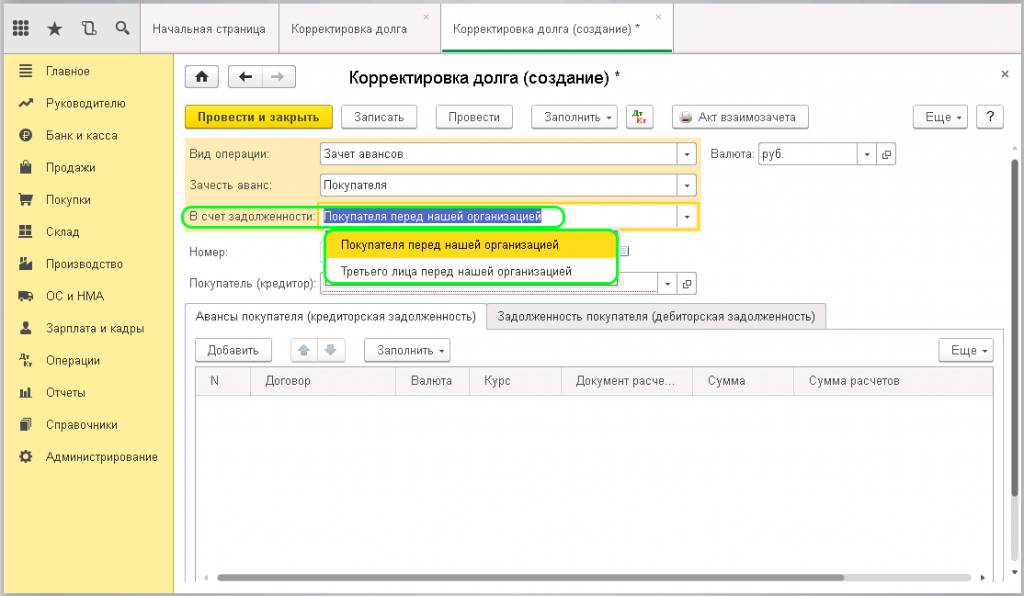

Выбираем первый вид — зачет аванса. Во втором поле «Зачесть аванс» можно выбрать покупателю или поставщику.

В зависимости от выбора, указываем в поле «В счет задолженности» кому засчитывается аванс: нашей организации перед поставщиком/нашей организации передтретьим лицом или покупателя перед нашей организацией/третьего лица перед нашей организацией:

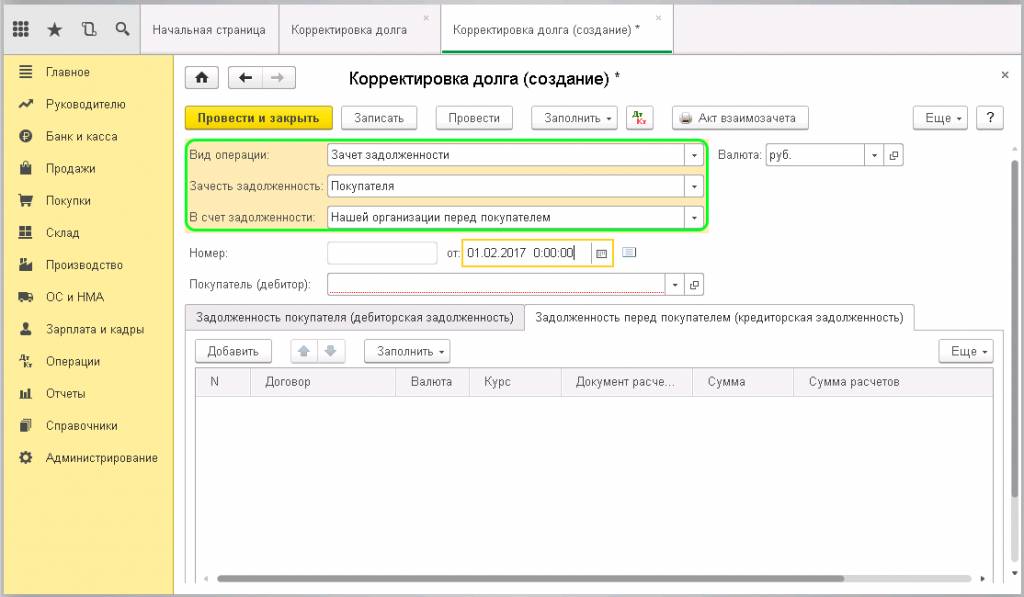

Следующий вид операции – зачет задолженности, заполняется аналогично зачету аванса. Во втором поле указываем кому: покупателю или поставщику. В третьем также выбираем: нашей организации перед поставщиком/покупателем или нашей организации перед третьим лицом.

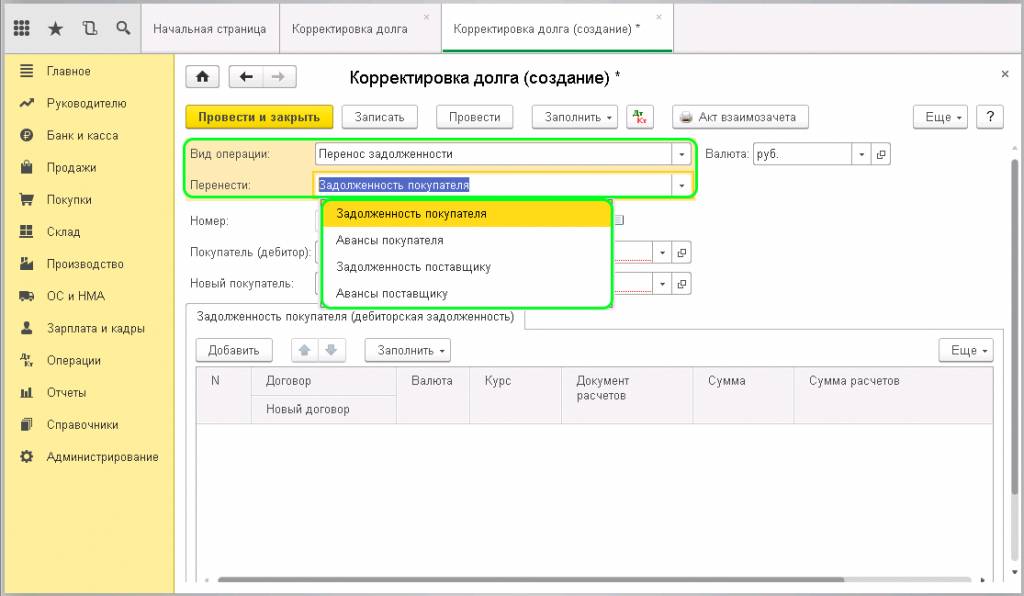

Если выбрать вид операции «Перенос задолженности», то появляется активным поле «Перенести» и из выпадающего окна выбираем куда: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

Далее выберем вид «Списание задолженности». Поле «Списать» заполняется аналогично предыдущему виду: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

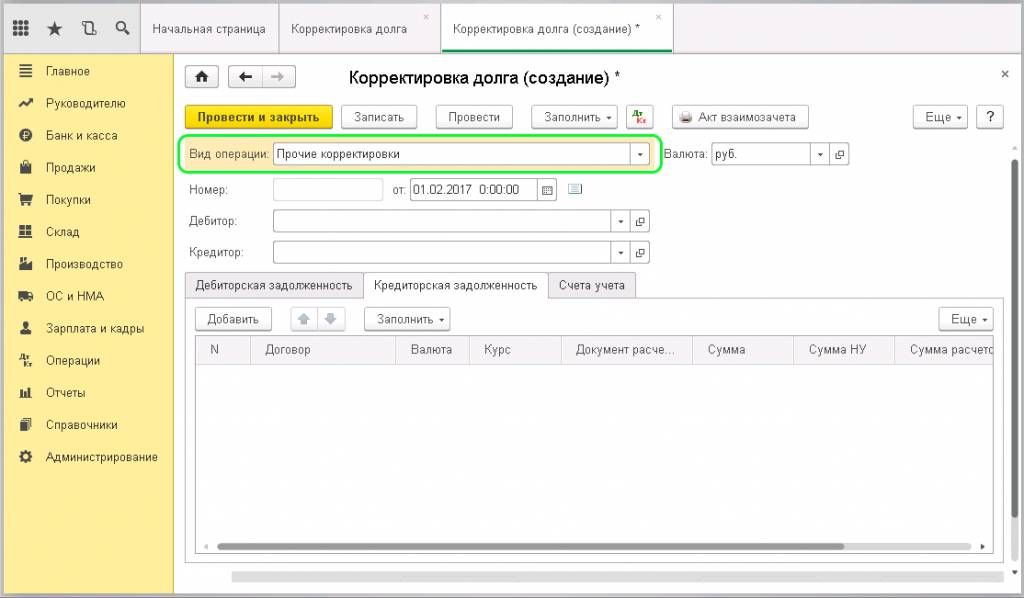

И последний вид операции – «Прочие корректировки», здесь возможно произвести абсолютное любое действие, которое касается взаиморасчетов. С помощью этого пункта можно оформить все четыре взаиморасчета, описанные ранее. Для этого нужно заполнить поля необходимыми данными.

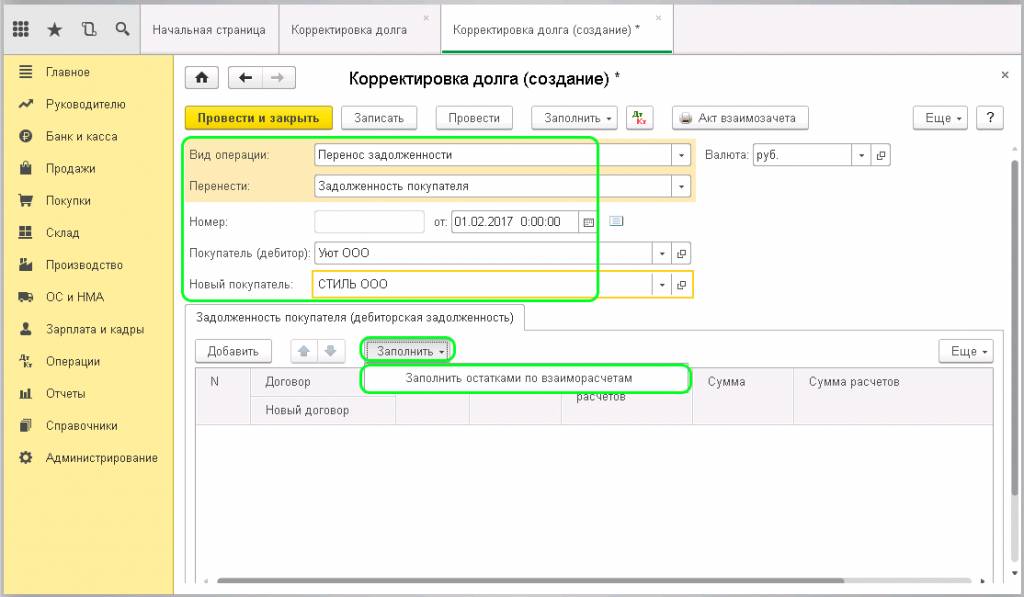

Выполним перенос задолженности с одного контрагента-покупателя на другого. Заполняем поля:

- Вид операции – перенос задолженности;

- Перенести – задолженность покупателя;

- Номер и дата – пропускаем, так как они формируются автоматически после проводки документа;

- Покупатель (дебитор) – выбираем контрагента, с которого необходимо перенести задолженность;

- Новый покупатель – контрагент, на которого переносим задолженность.

Теперь нажмем кнопочку «Заполнить» и выберем «Заполнить остатками по взаиморасчетам»:

Произошло заполнение табличной части на основании введенной информации. Отображается договор по контрагенту, документ расчетов, сумма и счет учета.

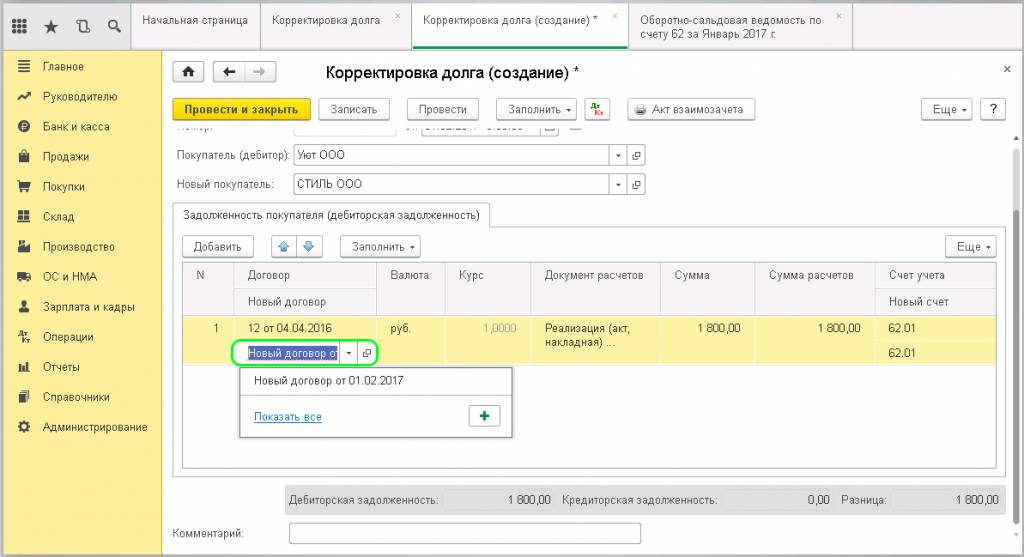

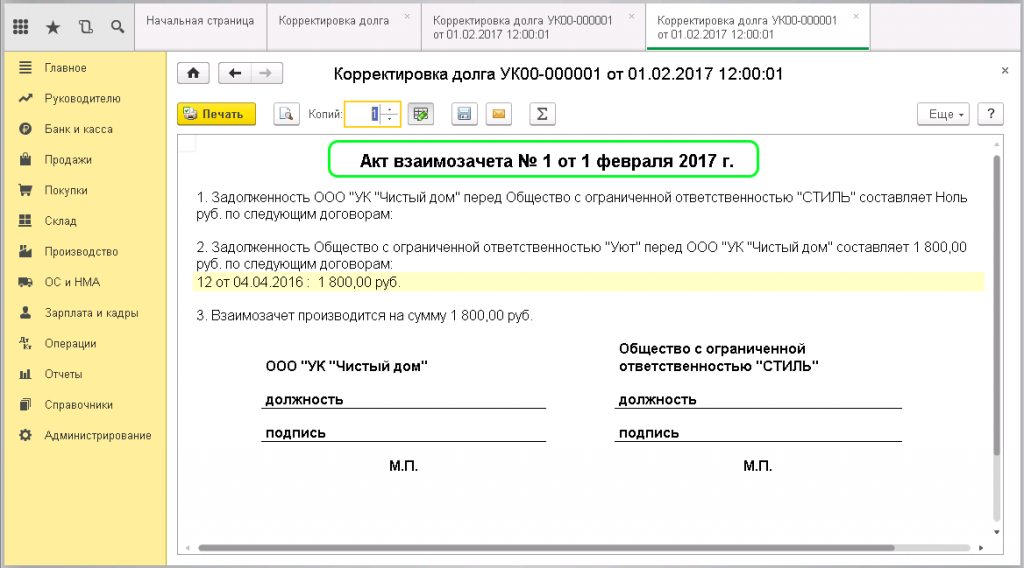

Нужно заполнить строку «Новый договор», то есть выбрать договор, на который переносим задолженность, и провести документ. Теперь необходимо распечатать «Акт взаиморасчетов» через кнопку в верхней панели и отдать на подпись.

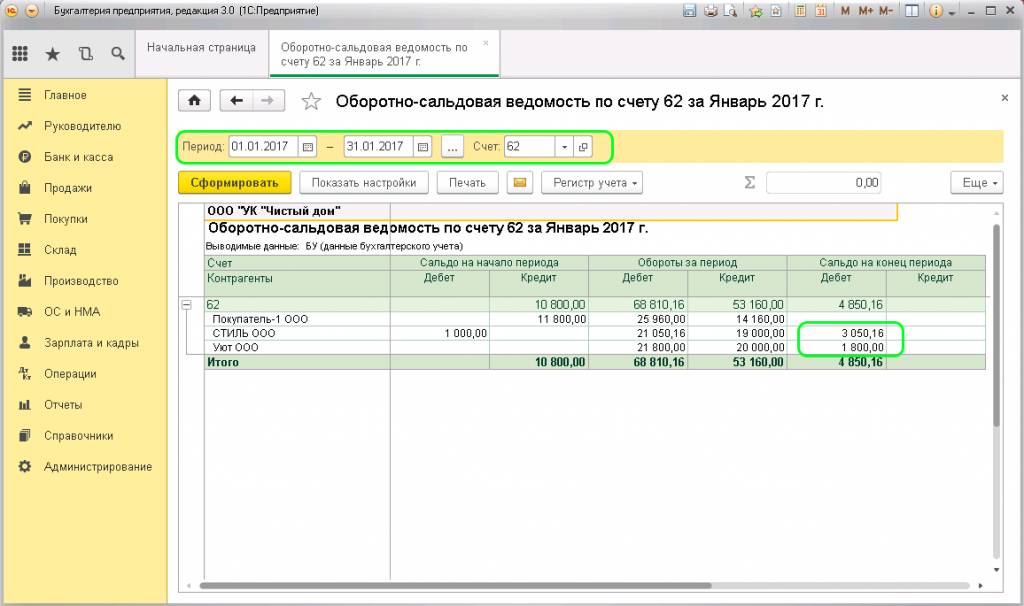

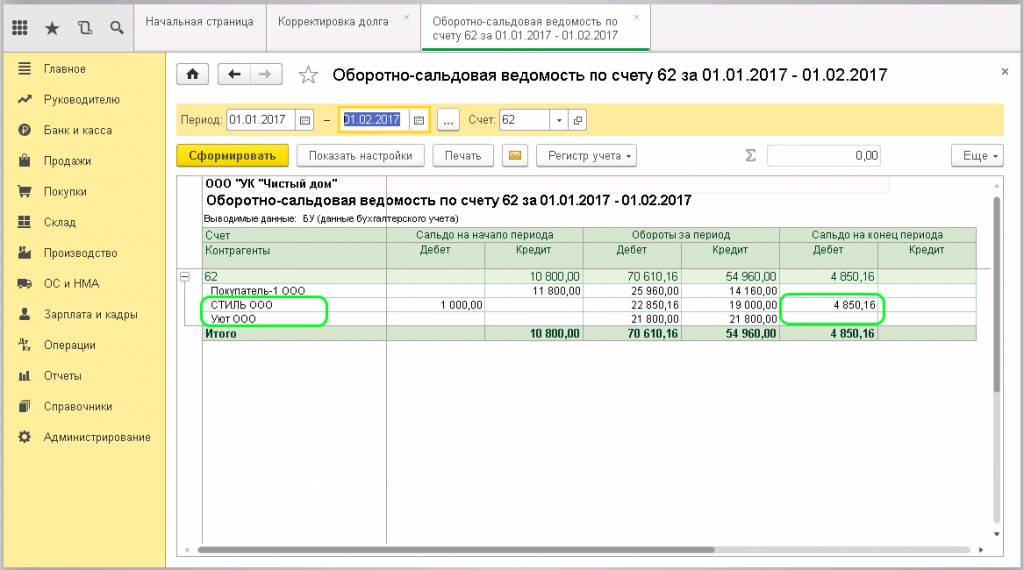

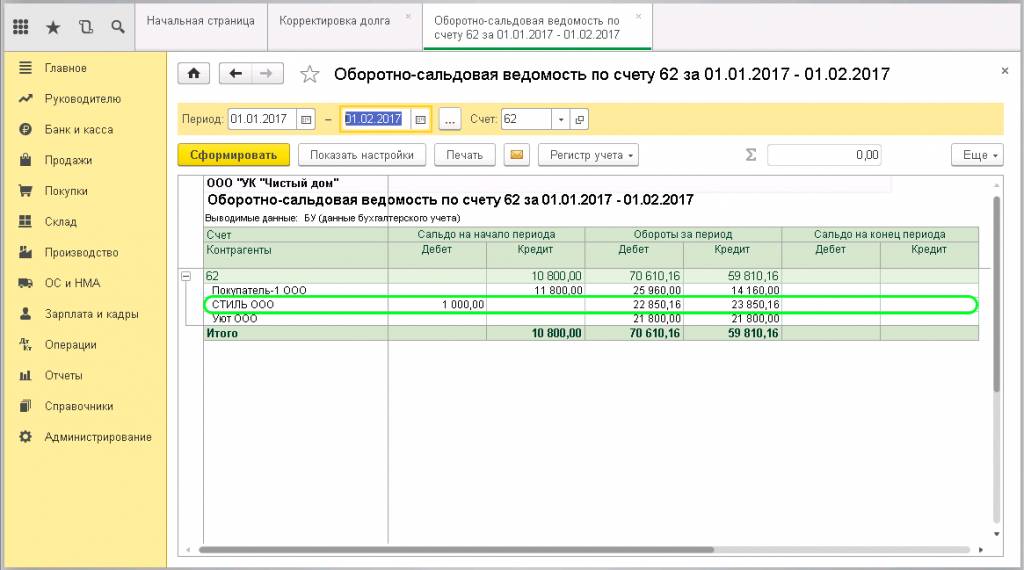

В оборотно-сальдовой ведомости можно просмотреть перенос задолженности. С одного контрагента она ушла, а у другого образовалась:

Расчет заработной платы по окладу 2021

Расчет, начисление и выплата заработной платы в РФ производятся по различным методикам. Они зависят от специфики работы сотрудников и от принятой в компании системы учета. Но все же одним из самых распространенных является расчет заработной платы по окладу. Рассмотрим особенности определения суммы вознаграждения работников для этого варианта.

Методика расчета заработной платы на предприятии

Зарплата — это вознаграждение, получаемое работниками за их труд. Все многообразие форм ее выплаты можно в итоге свести к двум вариантам: сдельному и повременному.

Как рассчитать фонд заработной платы

В первом случае алгоритм расчета предусматривает, что сумма вознаграждения зависит от фактического результата. Для производства это может быть количество изготовленных изделий, для торговли — объем продаж и т.

Структура расчета заработной платы работников производства при сдельной оплате предусматривает, что определенная сумма начисляется за каждую единицу изготовленной продукции. Например, для специалистов по продажам доход определяется как процент от принесенной в компанию выручки.

При повременной системе, как понятно уже из названия, уровень оплаты зависит от отработанного времени. В бухучете расчет в этом случае базируется на установленном окладе по дням или тарифной ставке.

Если обратиться к ст. 143 ТК РФ, то можно увидеть, что и оклад, и тариф упоминаются совместно. Но по факту обычно оклад устанавливается на месяц. Этот вариант чаще всего применяется для тех сотрудников, которые работают по стандартному пятидневному графику. Обычно это специалисты, относящиеся к аппарату управления предприятием: работники бухгалтерии, юристы, офис-менеджеры и т.

Тариф же относят к более коротким промежуткам времени, чаще всего это час. Подобные правила расчета зарплаты в основном используются для сотрудников, регламент работы которых отличается от обычного: сменный, скользящий график и т.

Другие варианты оплаты труда

Расчет з-п сотрудников в любом случае может базироваться либо на отработанном времени, либо на выполнении фактических нормативов. Поэтому все возможные способы расчета зарплаты за месяц представляют собой те или иные варианты сдельной либо повременной методики.

При сдельно-премиальном варианте работник получает оплату за фактически изготовленные изделия, а также премию за перевыполнения плана. Премия может быть фиксированной или зависеть от размера превышения планового задания.

Вариантом предыдущей является сдельно-прогрессивная система. В этом случае премия в явном виде отсутствует, но с ростом объемов увеличивается оплата за каждое изделие.

Косвенно-сдельная система используется для вспомогательного персонала. В этом случае их зарплата зависит от результатов основных сотрудников.

Еще одним «сдельным» вариантом оплаты является аккордная система. В данном случае бригада получает фиксированную сумму за выполненный объем работы. Затем общее вознаграждение делится между работниками. Распределение может быть равномерным или с учетом коэффициента расчета з-п.

Повременно-премиальная система включает в себя оплату за отработанное время и поощрительные выплаты.

Премия в данном случае обычно определяется в процентах от оклада на основе показателей всего предприятия за месяц, квартал или год.

Но в некоторых случаях возможны индивидуальные доплаты: за участие в проектах или выполнение нестандартных работ, не указанных в должностной инструкции.

Далее рассмотрим общую последовательность расчета заработной платы с нуля, которая не зависит от метода определения ее суммы.

Начальные этапы расчета заработной платы

- Порядок расчета начисления заработной платы в организации всегда начинается с определения базовой суммы.

- Формула расчета зарплаты по окладу выглядит следующим образом:

- Зо = О / Т0 х Тф + П, где

- П — премии

- Формула расчета з-п за месяц на основе тарифа будет следующей:

- Зт = СТч х К + П, где

- П — премия

- Расчет ежемесячной заработной платы при сдельной системе производится по формуле:

- Зс = В х СТс + П, где

- СТс — сдельная ставка за изготовленную работником единицу продукции

О — месячный оклад Т0 — количество рабочих дней в месяце Тф — фактически отработанные дни СТч — тарифная ставка за один час К — отработано часов В — объем выпуска

Удержания и налоги с ФОТ

Каким бы ни был порядок расчета з-п, после начисления из ее суммы нужно произвести удержания. В первую очередь это — НДФЛ.

НДФЛ = (Зн – В) х 0,13(0,30), где Зн — начисленная зарплата с учетом всех надбавок, премий и т.

В — налоговые вычеты, т. суммы, на которые уменьшается облагаемая база, в соответствии со ст. 218-219 НК РФ. Например, на первого и второго ребенка сумма вычета составит по 1400 руб. в месяц, а на третьего и последующих — по 3000 руб.

Другие виды удержаний не являются обязательными, а применяются в индивидуальном порядке. Это могут быть, например, выплаты алиментов. Также возможны и удержания по желанию сотрудника: перечисления по договорам страхования, в пенсионный фонд и т.

- В итоге сделать расчет зарплаты, причитающейся к выплате, можно по формуле:

- Зв = Зн — НДФЛ — У, где

- У — общая сумма всех удержаний

НДФЛ удерживается из дохода сотрудника, т. платится за счет его средств. Но работодатель несет и собственные дополнительные затраты, связанные с оплатой труда. Речь идет об обязательных страховых взносах. Они определяются в процентах от начисленной суммы выплат в пользу сотрудника до вычета НДФЛ и иных удержаний.

В общем случае (без учета льгот) ставки страховых взносов в 2019 году составляют:

Таким образом, базовая фискальная нагрузка на фонд оплаты труда (ФОТ) для работодателя составляет 30%.

Расчет заработной платы с отчислениями в фонды

Кроме того, в ФСС необходимо еще платить взносы на страхование от несчастных случаев. Ставка по этому платежу зависит от вида деятельности и может меняться от 0,2% до 8,5%.

Рассмотрим образцы расчета заработной платы за месяц.

Токарь Иванов И. работает на сдельной системе оплаты. За каждое изделие он получает 1500 руб. Кроме того, при перевыполнении плана (30 изделий в месяц) он получает премию в 500 руб. за каждую сверхплановую единицу продукции. У Иванова есть двое несовершеннолетних детей.

Предположим, что за февраль 2019 года он изготовил 35 изделий. Тогда начисленная зарплата Иванова И. составит: Зс = 1500 х 35 + 500 х (35 — 30) = 55 000 руб. Подоходный налог с учетом вычетов будет равен: НДФЛ = (55 000 – 1 400 х 2) х 0,13 = 6 786 руб. Сумма к выдаче «на руки»:

Зв = 55000 – 6786 = 48 214 руб.

Месячный оклад бухгалтера Смирновой С. составляет 40 000 руб. У Смирновой С. один несовершеннолетний ребенок. С 01 по 06 февраля 2019 года Смирнова С. находилась в отпуске без сохранения заработной платы. Всего в феврале 2019 года — 20 рабочих дней, в т. с 01 по 06 число — 4 рабочих дня.

Начисленная сумма за февраль составит: Зо = 40 000 / 20 х 16 = 32 000 руб. НДФЛ = (32 000 — 1 400) х 0,13 = 3 978 руб. Сумма к получению:

Зв = 32 000 — 3 978 = 28 022 руб.

Ошибки в расчете зарплаты и их последствия

Начисление зарплаты — сложный и многоуровневый процесс. И на каждом этапе расчета необходимой суммы возможны ошибки.

Появиться они могут уже на этапе сбора первичной информации. Речь идет о данных по фактически отработанному времени и о периодах с «особыми» вариантами начисления, например, отпусках.

Часто возникают ошибки при расчете зарплаты за год и определении ее средней величины. Отсюда вытекает неверное начисление отпускных, больничных и других выплат. Все эти ошибки приводят не только к тому, что сотрудники получают не те суммы, но и к искажению налоговой базы.

Примерно в половине случаев возникают ошибки при исчислении самих налогов и взносов, связанных с оплатой труда. Это могут быть неправильное применение ставок, налоговых вычетов и т.

Самые опасные ошибки в механизме расчета — системные, которые повторяются из месяца в месяц при каждом начислении зарплаты. В этом случае за период, подлежащий налоговой проверке (три года), искажения могут достигнуть весьма существенных размеров.

Как избежать «зарплатных» нарушений

Например, в нашей компании есть штат специалистов, специализирующихся именно на этом участке учета. Они обладают не только необходимыми знаниями, но и опытом работы бухгалтерами по расчету зарплаты в государственных и коммерческих структурах.

Для проверки показателей расчета мы используем целый комплекс контрольных процедур — от автоматизированных до «ручных».

Как показывает практика, на старте сотрудничества у 85% наших клиентов были выявлены те или иные ошибки в расчете зарплаты. Поэтому советуем время от времени анализировать, как происходит расчет заработной платы в вашей компании, а не ждать, пока это сделают налоговики.

Какой чек сформировать, если не провели расчет через онлайн-кассу

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Документ для основания коррекции — номер акта или предписания ФНС.

Алгоритм для ФФД 1. 1 и ФФД 1

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Расчет заработной платы при различных формах и системах

Тема 6. Учет оплаты труда и удержаний

Виды, формы и системы оплаты труда.

Расчет заработной платы при различных формах и системах.

Учет удержаний из заработной платы.

Синтетический и аналитический учет оплаты труда.

Виды формы и системы оплаты труда.

Различают два вида оплаты труда – основную и дополнительную.

К основной относится оплата, начисляемая работникам за фактически отработанное время и выполненную работу по установленным расценкам, тарифным ставкам или окладам. К дополнительной относятся выплаты за непроработанное в организации время (оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходного пособия при увольнении).

В организациях и на предприятиях применяются две формы оплаты труда: повременная и сдельная.

При повременной форме оплата производится за определенное количество отработанного времени, независимо от количества выполненных работ. Повременная форма оплаты труда подразделяется на две системы: простую повременную и повременно-премиальную.

Простая повременная система предусматривает выплату заработной платы в зависимости от количества отработанного времени и квалификации работника.

Повременно-премиальная система оплаты труда применяется с целью повышения материальной заинтересованности работников: в дополнение к ставке (окладу) выплачивается премия за своевременное и качественное выполнение работ.

Сдельная форма оплаты труда предусматривает оплату выполненных работ в соответствии с количеством и качеством изготовленной продукции по сдельным расценкам. Она подразделяется на следующие основные системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная.

При прямой сдельной системе оплата труда рабочих осуществляется в зависимости от количества выработанной продукции или выполненных работ, исходя из твердых сдельных расценок, установленных с учетом квалификации.

При сдельно-премиальной системе рабочему кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных объемных и количественных показателей.

При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной базы (нормы) производится по прямым сдельным расценкам, а сверх этого — по повышенным.

Косвенно-сдельная система служит для оплаты труда наладчиков технологического оборудования, слесарей-ремонтников, помощников мастеров и других вспомогательных рабочих. Такая оплата может быть организована по сдельным расценкам, увеличивающимся на процент выполнения норм выработки в среднем по обслуживаемому участку.

При аккордной системе величина оплаты устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий.

Общая стоимость работ определяется на основе норм времени (выработки) и расценок. Аккордная система применяется на работах с длительным производственным циклом. Бригаде выдается аккордный наряд, предусматривающий весь комплекс основных и вспомогательных работ.

В наряде указываются начало и окончание работ, а также суммы заработной платы и премий с учетом качества.

Для определения заработной платы рабочего с повременной оплатой труда достаточно знать присвоенный ему разряд, отработанное время и тарифную ставку. Отработанное время берется из табеля учета использования рабочего времени, а тарифная ставка – из утвержденной тарифной сетки. Сумма заработка определяется путем умножения часовой тарифной ставки на количество отработанных часов.

Начисление заработной платы руководящим и инженерно-техническим работникам, служащим, младшему обслуживающему персоналу и отдельным профессиям рабочих производится по месячным должностным окладам.

Если работник, получающий месячный должностной оклад, проработал все рабочие дни в месяце, заработная плата ему начисляется в сумме установленного оклада.

Если же работник проработал неполный месяц, то его должностной оклад делится на календарное число рабочих дней в данном месяце и умножается на количество фактически отработанных дней.

Должностной оклад инженера Петрова Ю. — 28500 руб. , рабочих дней в ноябре — 2. Петровым Ю. фактически отработано по табелю 16 дней, неявки на работу по болезни составили 5 дней.

Фактический заработок Петрова К. за отработанное время в ноябре составит 21714 руб. 28 коп. (28500 : 21 * 16). Кроме того, ему будет выплачено пособие по временной нетрудоспособности за 5 дней.

Работникам, труд которых оплачивается по повременной форме, дополнительно к должностным окладам выплачиваются премии за достижение высоких показателей работы предприятия. Основанием для начисления премий служат положения о премиальной системе оплаты труда на предприятии.

Для начисления заработной платы работникам со сдельной оплатой труда необходимо иметь данные о количестве выработанной готовой продукции (работ, услуг).

Учет выработки рабочих-сдельщиков в зависимости от технологического процесса, системы организации и оплаты труда осуществляется в рапортах о выработке, маршрутных листах, в ведомостях учета выработки, нарядах и других документах.

Работы могут выполняться одним рабочим или бригадой. В связи с этим различают индивидуальную и бригадную сдельные системы оплаты труда.

При прямой индивидуальной сдельной оплате труда для исчисления заработка рабочего достаточно количество произведенной продукции (работ), указанное в первичных документах, умножить на сдельные расценки.

Пример. Рабочий за ноябрь по нарядам изготовил 300 шт. изделия «А» и 200 шт. изделия «Б». Расценка за изделие «А» равна 36 руб. за единицу, а за изделие «Б» — 25 руб. Оплата труда рабочего за ноябрь составит 15800 руб. (300 * 36 + 200 * 35).

При бригадной сдельной оплате труда в первичных документах наряду с объемом выполненных работ указываются все члены бригады, их разряды и отработанное каждым время. Общая сумма заработной платы бригады распределяется между ее членами соответственно их разрядам и количеству затраченного времени.

Пример. Бригада из четырех человек в ноябре осуществляла розлив безалкогольных напитков. Комплексная расценка за каждые 10 литров розлива 24 руб. 50 коп. Общий заработок бригады составил 63700 руб. (2600 ед. * 24,5). Каждому рабочему за отработанное время начислены причитающиеся суммы.

Таб. № Профессия Разряд Тарифная ставка Отработанные часы Тарифная зарплата

Машинист

Сортировщик

Укладчик

Укладчик

Итого

Коэффициент сдельного заработка бригады за ноябрь составил:

63 700 руб. : 58 320 руб. = 1,0922.

- В соответствии с коэффициентом сдельного заработка каждому рабочему бригады будет начислен заработок в следующем размере:

- Машинист: 14400 * 1,0922 =15727,68 руб.

- Сортировщик: 17640 * 1,0922 = 19266,41 руб.

- Укладчик: 13680 * 1,0922 = 14941,3 руб.

- Укладчик 12600* 1,0922 = 13761,72 руб.

- Итого: 63 700 руб.

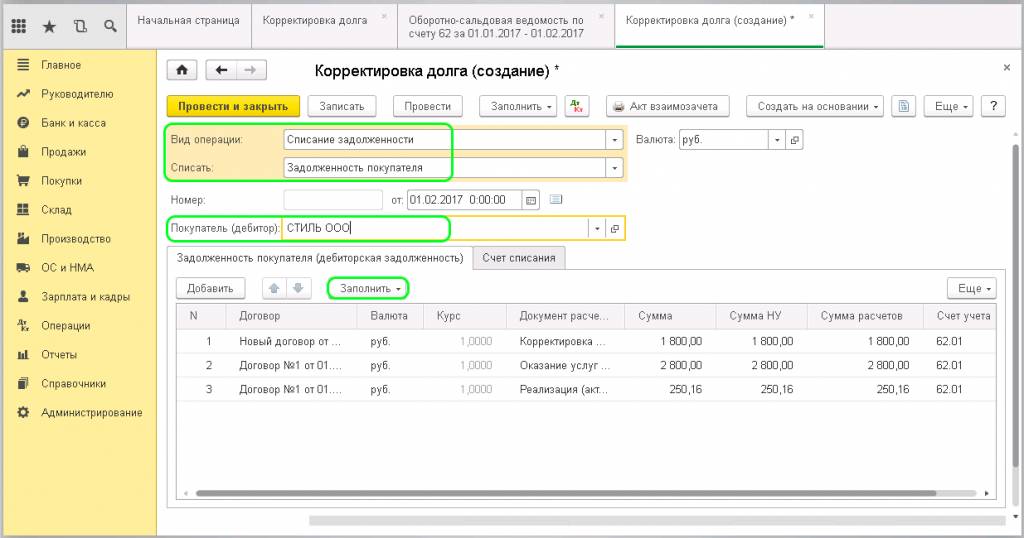

Списание задолженности

Теперь давайте посмотрим, как сделать списание задолженности через тот же документ «Корректировка долга». Создаем новый документ и заполняем поля:

- Вид операции – выбираем списание задолженности;

- Списать – задолженность покупателя;

- Номер и дата – формируются автоматически, пропускаем;

- Покупатель (дебитор) – контрагент, с которого спишется долг;

- В табличной части нажимаем «Заполнить».

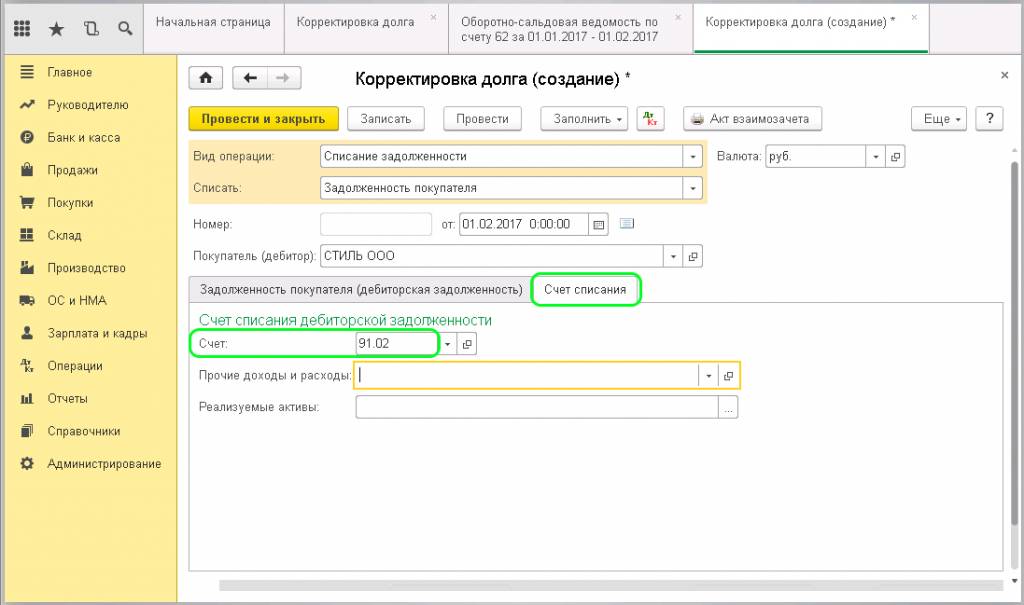

Программа выведет все документы, по которым имеется какой-либо долг. Необходимо указать счет, на который будем убирать долг. Проходим на вкладку «Счет списания» и вводим номер счета списания дебиторской задолженности:

Если у организации существуют резервы по сомнительным долгам, необходимо выбрать счет 63 (резервы по сомнительным долгам). Если такие резервы не формируются, списания будут происходить по счету 91. 02 (прочие расходы).

На усмотрение можно указать необходимую информацию в полях: «Прочие доходы и расходы» и «Реализуемые активы». Проводим. Теперь нажмем на маленькую кнопку панели «Показать проводки и другие движения документа» и увидим, что на основании документа корректировки сформировалась проводка: Дт 91. 02 Кт 62. 01 – списание задолженности.

Если списание будет происходить по нескольким документам, то и проводки формируются на каждый документ.

Проверить списание можно в оборотно-сальдовой ведомости по счету.

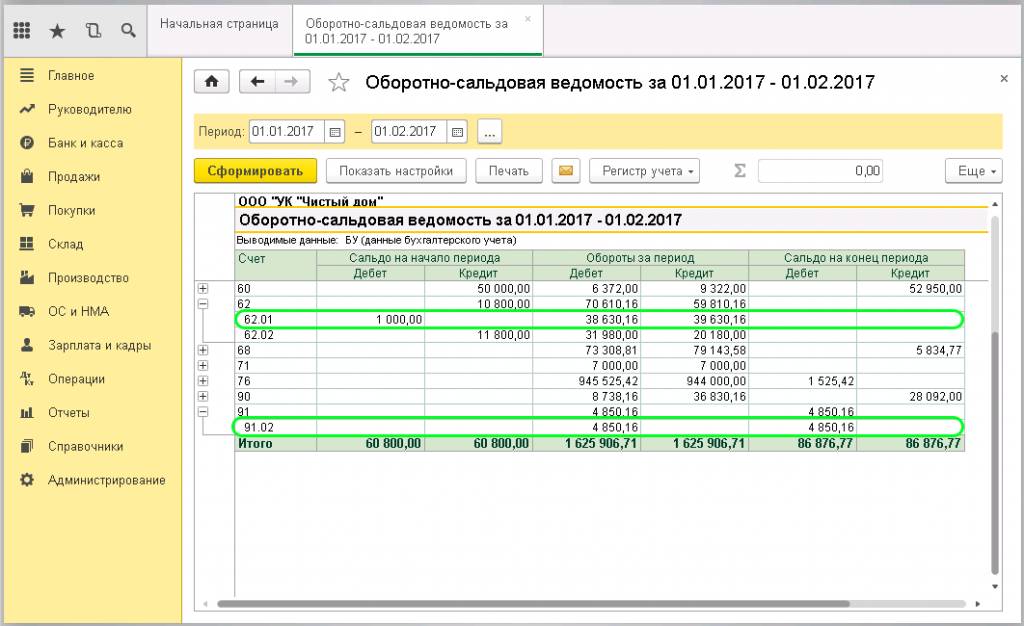

А также, можно просмотреть в общей оборотно-сальдовой ведомости:

Для формирования здесь необходимо указать интервал дат и в настройках поставить галочку «По субсчетам». Формируем. В отчете будет отображена информация по счетам: 91. 02 – задолженность появилась и 62. 01 — задолженности нет.

Налоги и взносы, уплачиваемые из заработной платы

Уплачивает работник Уплачивает работодатель

НДФЛВзносы в Пенсионный фонд (ПФР)Взносы в Фонд медстрахования (ФФОМС)Взносы в Фонд социального страхования (ФСС)

13% или 15%22%5,1%2,9%0,2%-8,5%*

* — тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.