Установите платеж в магазинах приложений

- Приобретение и учет телефонов в организации

- Учет в соответствии с учетной политикой

- Проведение в программе 1С: Бухгалтерия

- Поступление основных средств

- Поступление оборудования

- Включение расходов на доставку в первоначальную стоимость

- Проведение поступления расходов на доставку

- Формирование оборотно-сальдовой ведомости

- Принятие основного средства к учету

- Заполнение карточки основного средства

- Заполнение вкладок Бухгалтерский учет и Налоговый учет

- Срок полезного использования

- Определение срока полезного использования в бухгалтерском учете

- Формирование оборотно-сальдовых ведомостей

- Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

- Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

- Расходы на страховку телефона

- Расходы на ремонт телефона

- Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

- Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

- Как вести бухгалтерский учет сим-карт, выданных сотрудникам

- Бесконтактная оплата с телефона в России

- Российские платежные системы «Мир» и СБП

- Система быстрых платежей (СБП)

- Приложения банков и торговых сетей

Приобретение и учет телефонов в организации

Мы приобрели два телефона для нашей организации:

- Для генерального директора стоимостью 120 000 рублей с НДС.

- Для коммерческого директора стоимостью 60 000 рублей с НДС.

Оба телефона были приобретены у поставщика с доставкой, стоимость доставки каждого телефона составила 299 рублей с НДС. Наша организация находится на общей системе налогообложения.

Учет в соответствии с учетной политикой

Согласно положениям нашей учетной политики, учет двух телефонов будет осуществляться по-разному:

- Первый телефон (стоимостью 120 000 рублей) мы принимаем к учету как основное средство.

- Второй телефон (стоимостью 60 000 рублей) — как малоценное оборудование.

Проведение в программе 1С: Бухгалтерия

Давайте проведем эти поступления в программе 1С: Бухгалтерия предприятия ред. 3.0.

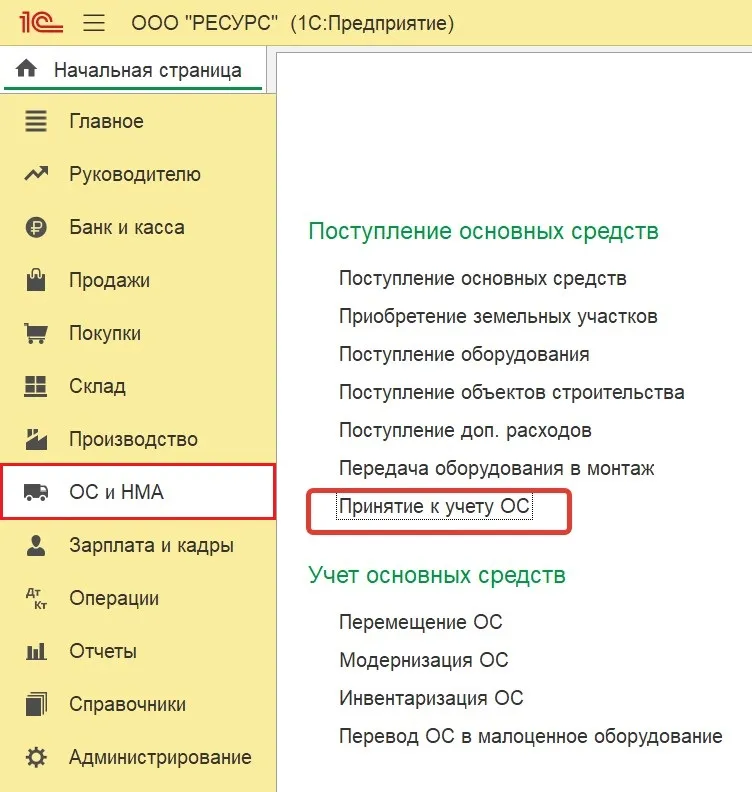

В программе есть два варианта оприходования основного средства в разделе меню ОС и НМА.

Поступление основных средств

Документ Поступление основных средств используется, если нет дополнительных расходов по основному средству. В этом случае автоматически формируются две проводки: Дт 08 Кт 60 и Дт 01 Кт 08. То есть основное средство попадает на 01 счет и добавление дополнительных расходов в этом документе не предусмотрено.

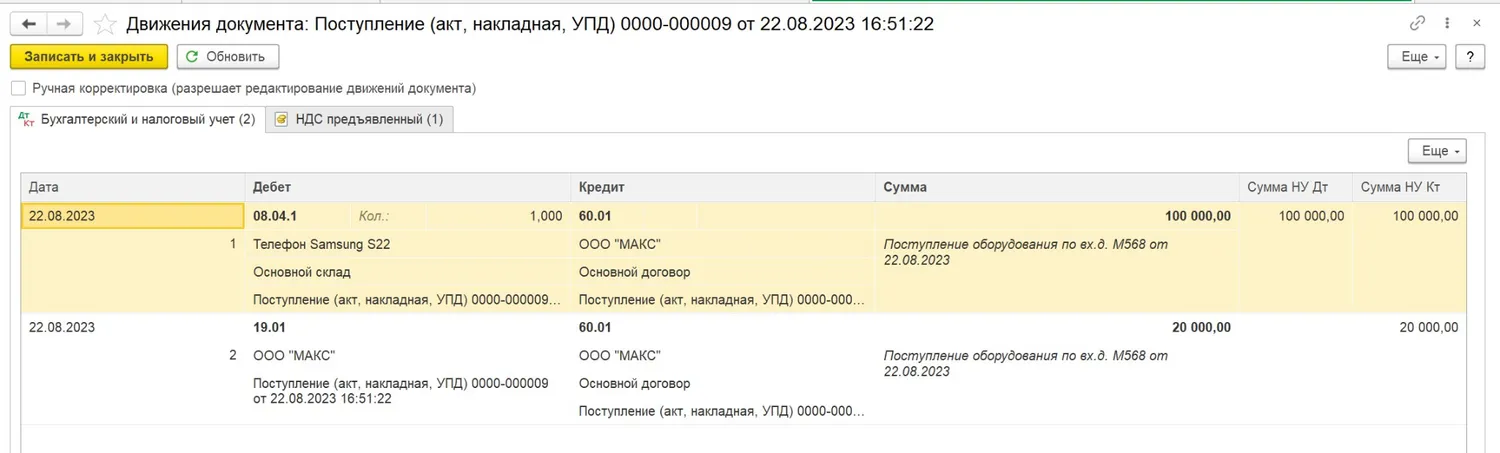

Поступление оборудования

Если есть дополнительные расходы при поступлении основного средства (например, доставка), то нужно:

- Перейти в раздел ОС и НМА — Поступление оборудования.

- Создать новый документ поступления оборудования.

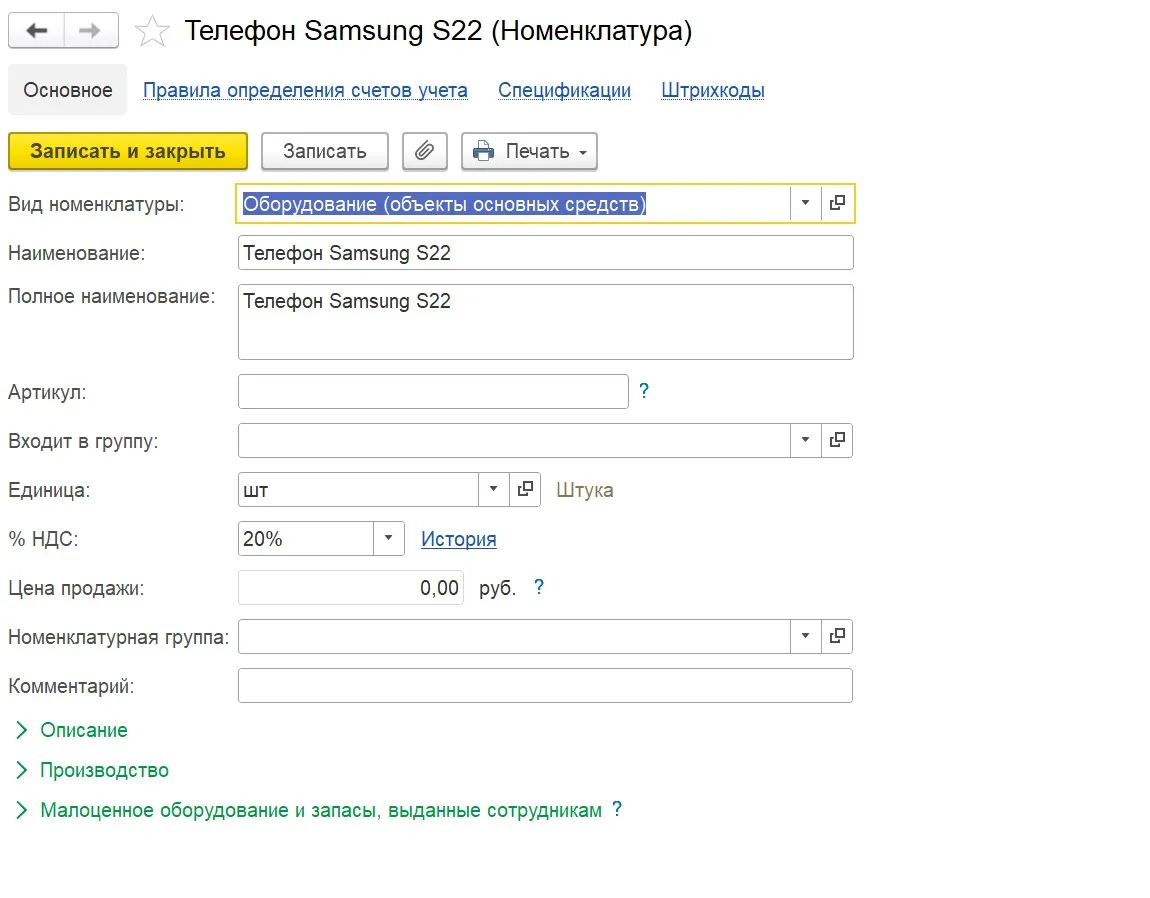

В карточке номенклатуры выберите вид Оборудование (объекты основных средств.

При проведении документа поступления формируются следующие проводки:

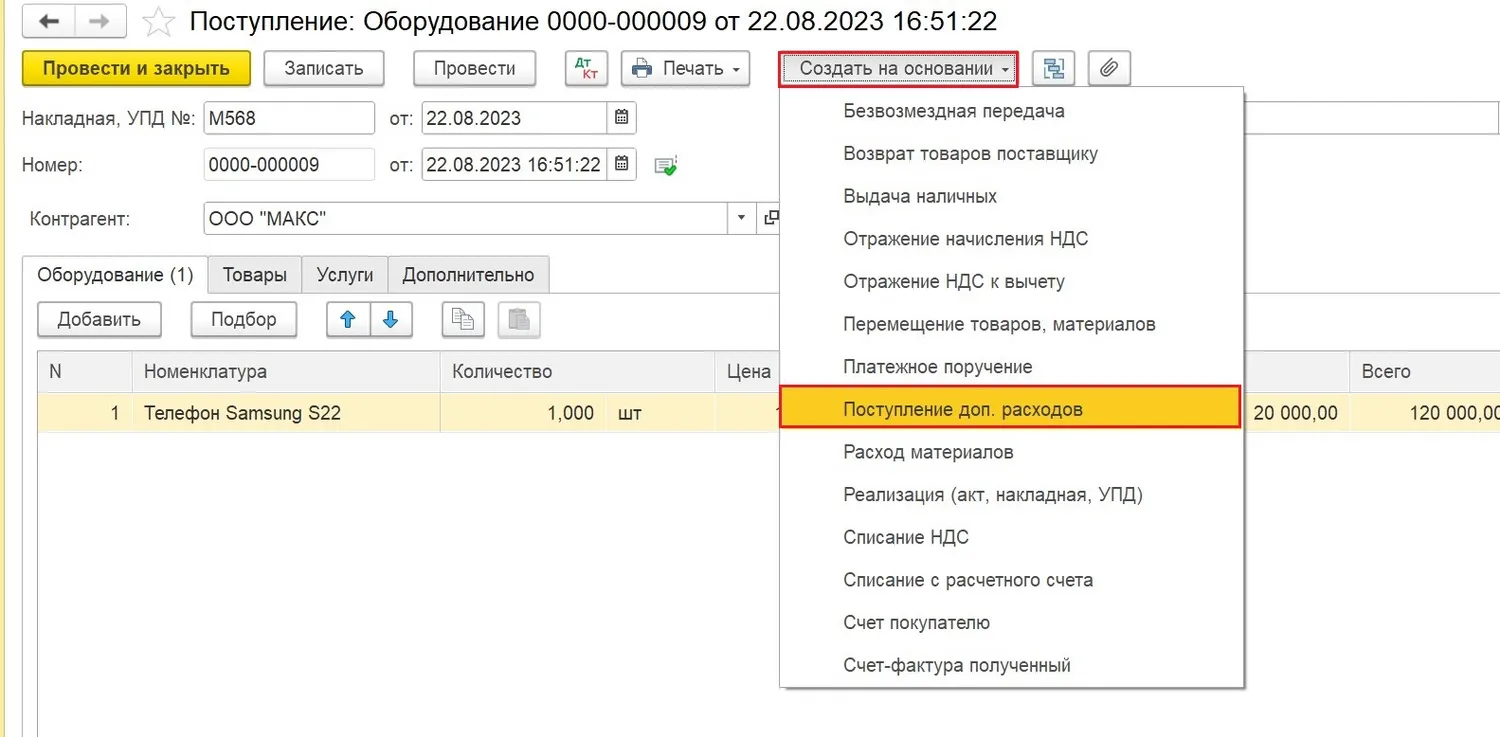

Включение расходов на доставку в первоначальную стоимость

Теперь нам необходимо включить в первоначальную стоимость нашего основного средства расходы на его доставку. Для этого, не выходя из документа поступления, нажимаем кнопку Создать на основании и выбираем Поступление доп. расходов.

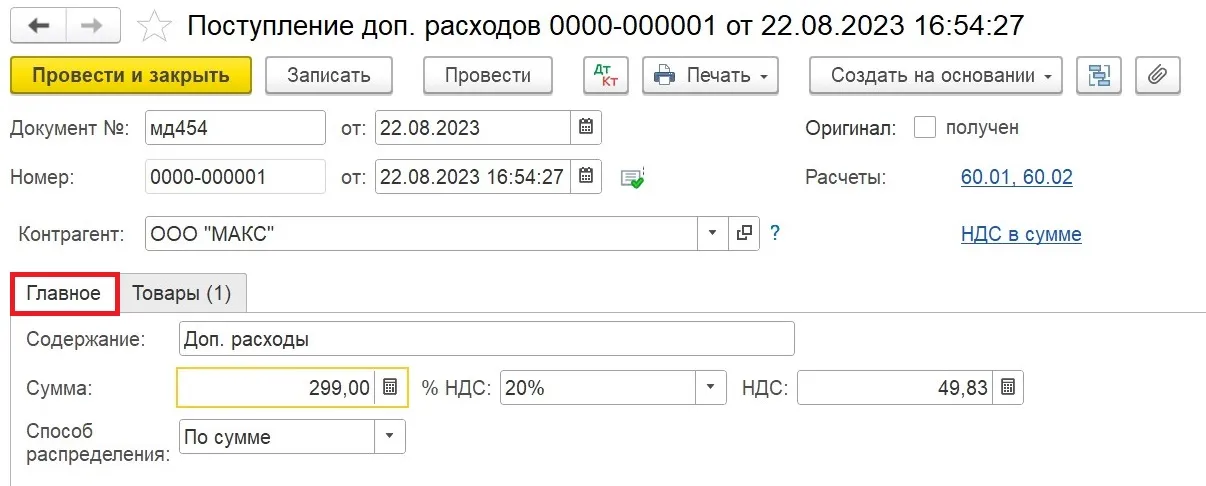

Проведение поступления расходов на доставку

Проводим поступление расходов на доставку.

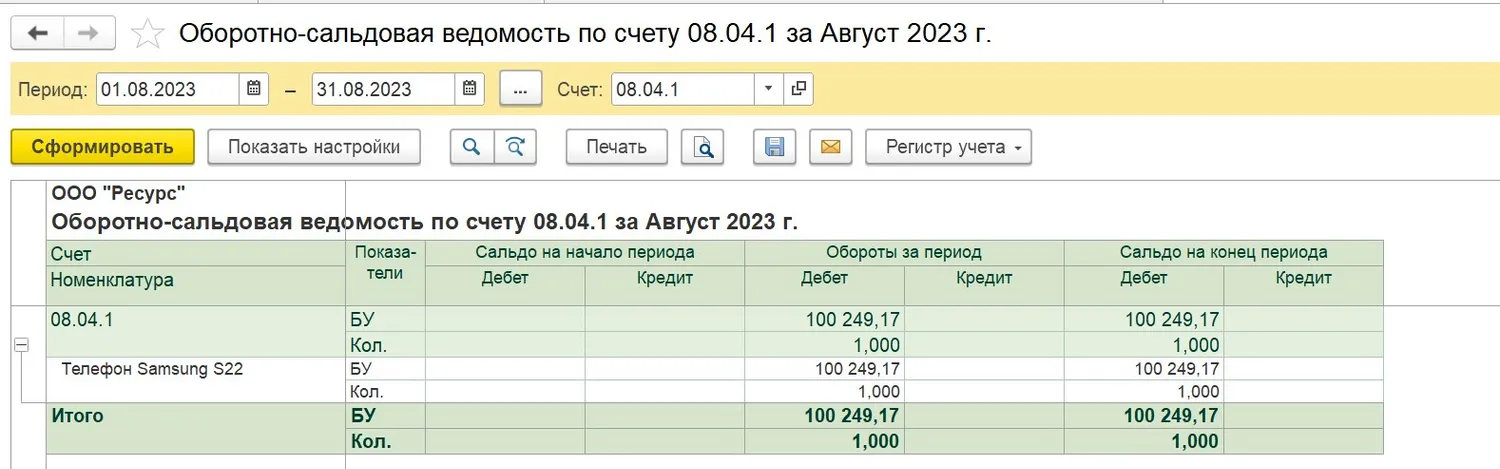

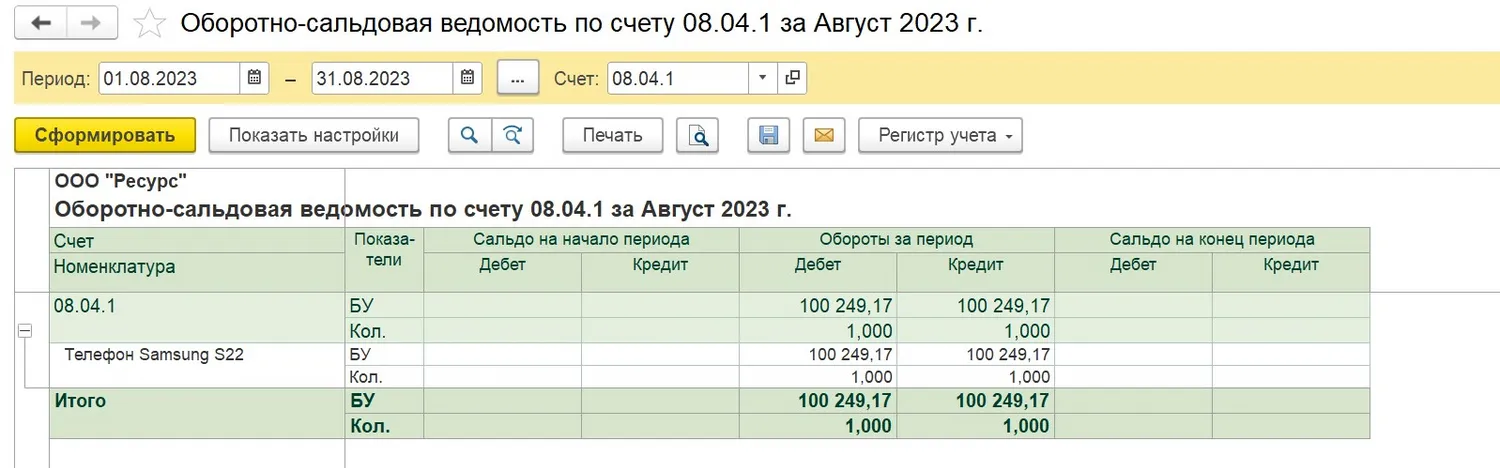

Формирование оборотно-сальдовой ведомости

Формируем для проверки оборотно-сальдовую ведомость по счету 08.04.1 и видим, что стоимость телефона и его доставки (без НДС) сформировали первоначальную стоимость нашего объекта основных средств.

Принятие основного средства к учету

Теперь мы должны принять основное средство к учету. Для этого в разделе ОС и НМА создаем документ Принятие к учету ОС.

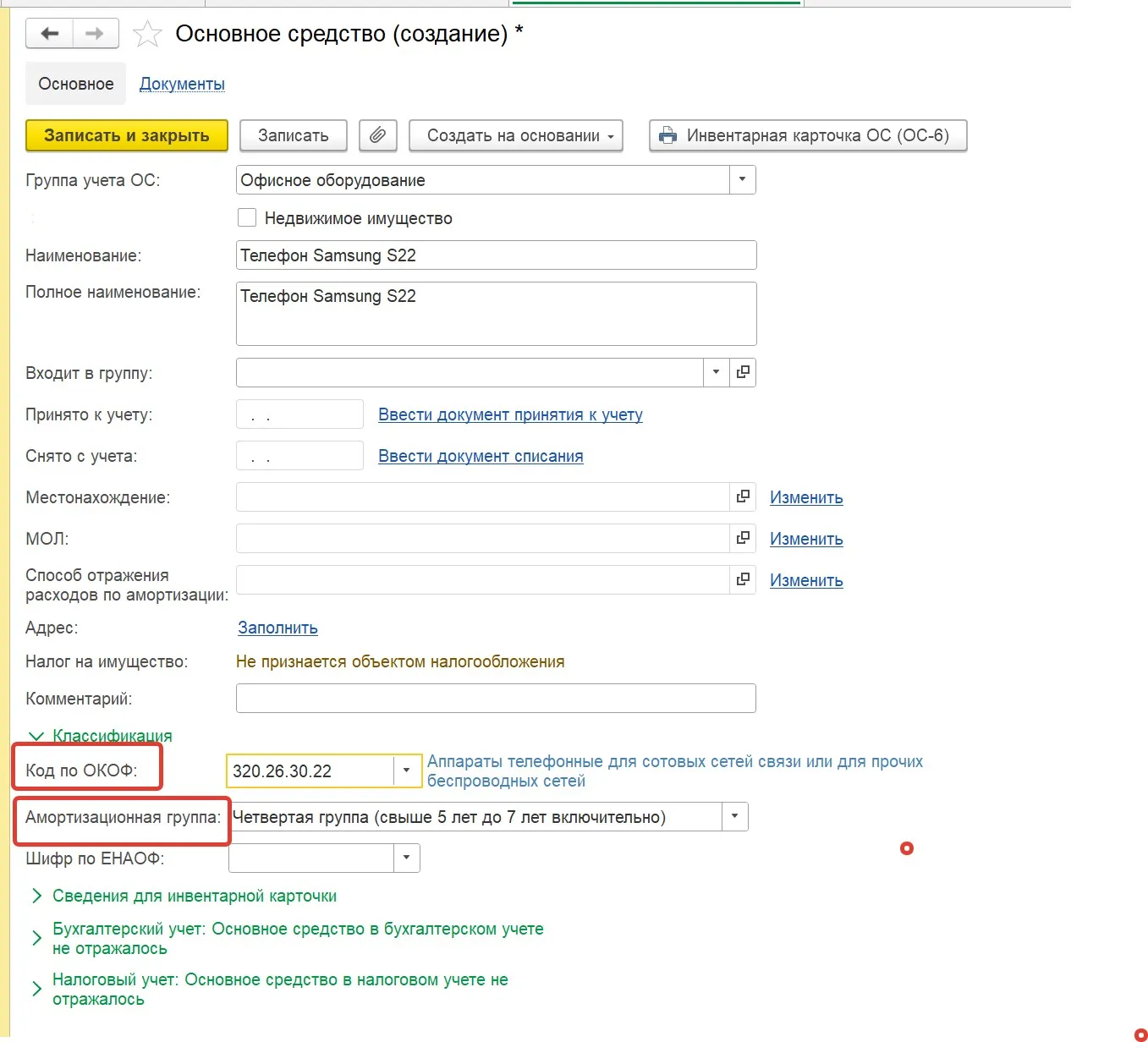

Заполнение карточки основного средства

При заполнении карточки основного средства внимательно подбираем код по ОКОФ, амортизационная группа подставится автоматически при выборе подходящего кода.

Заполнение вкладок Бухгалтерский учет и Налоговый учет

После заполнения полей записываем карточку и выбираем данное основное средство в нашем документе. Инвентарный номер программа присваивает автоматически, при необходимости его можно отредактировать.

Далее переходим к заполнению вкладок Бухгалтерский учет и Налоговый учет.

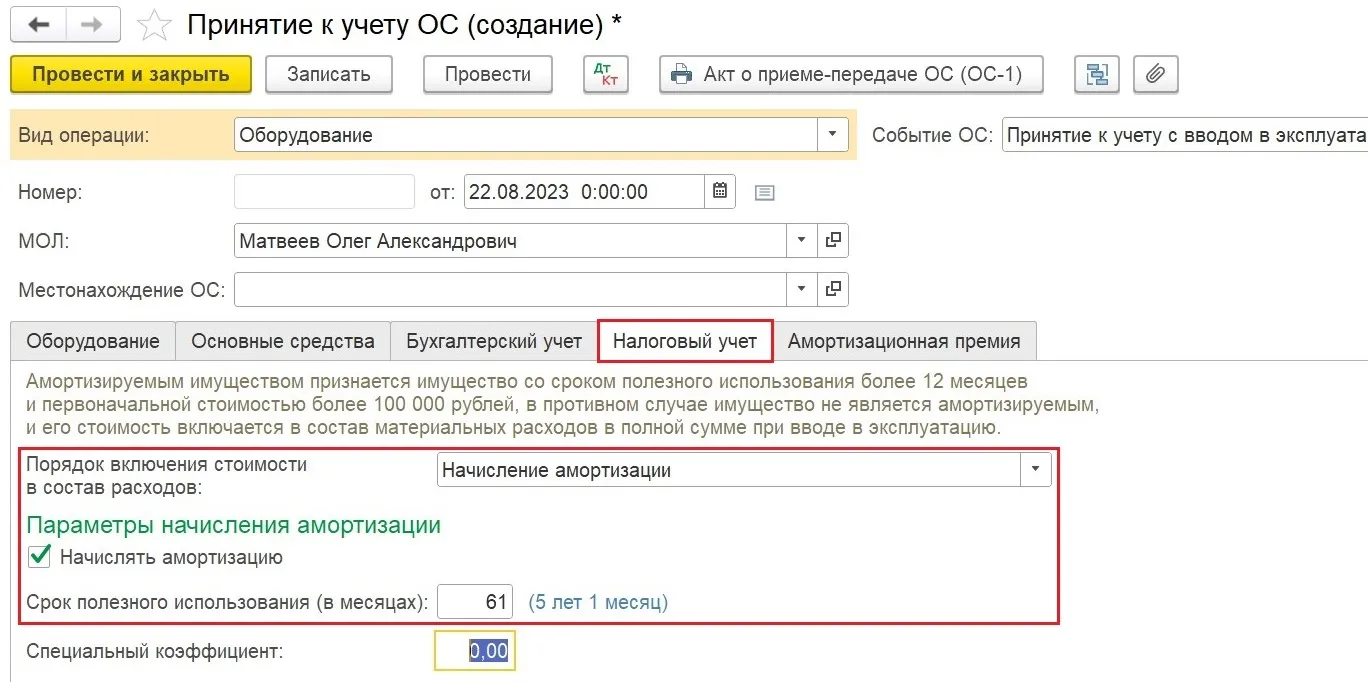

Срок полезного использования

Срок полезного использования в налоговом учете, согласно амортизационной группе, должен быть свыше 5 лет и до 7 лет включительно, кратно 1 месяцу.

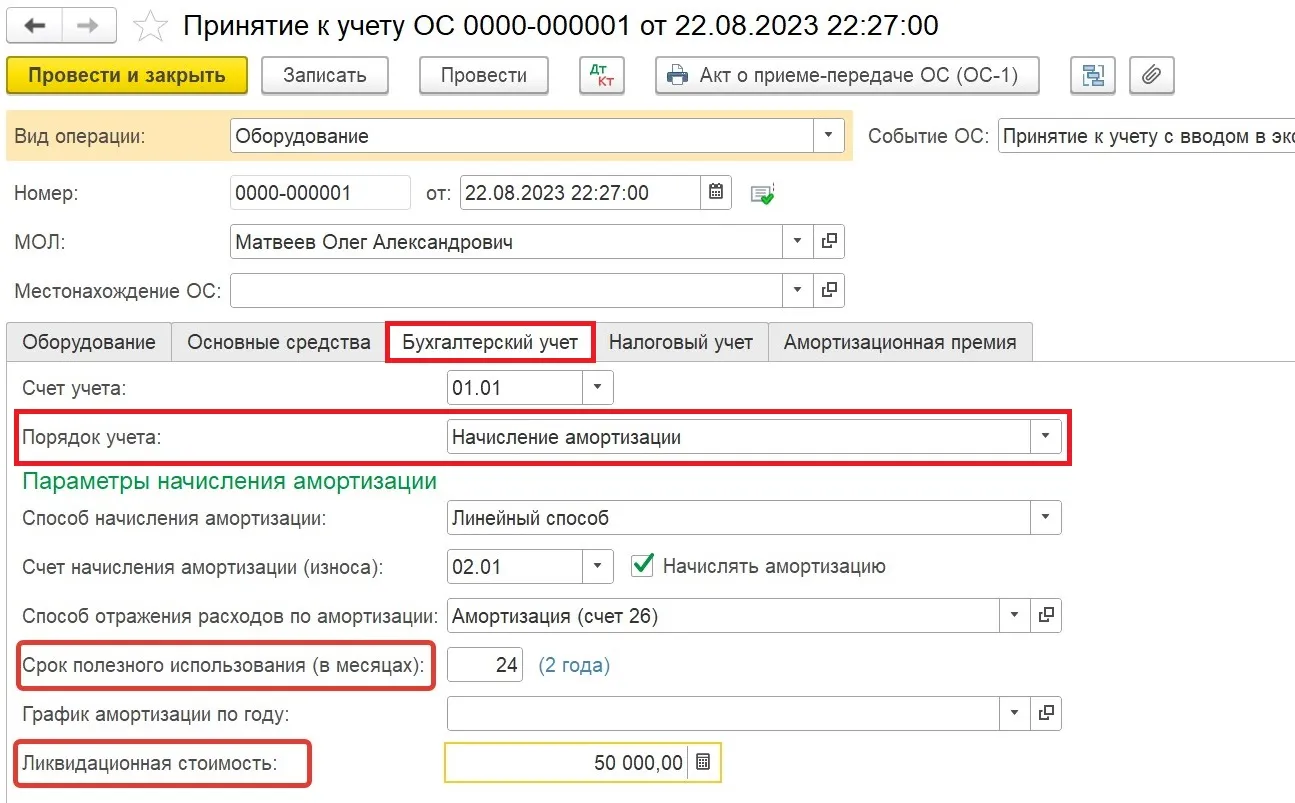

Определение срока полезного использования в бухгалтерском учете

В бухгалтерском учете мы определяем срок полезного использования исходя из срока, в течение которого наше основное средство способно приносить экономическую выгоду.

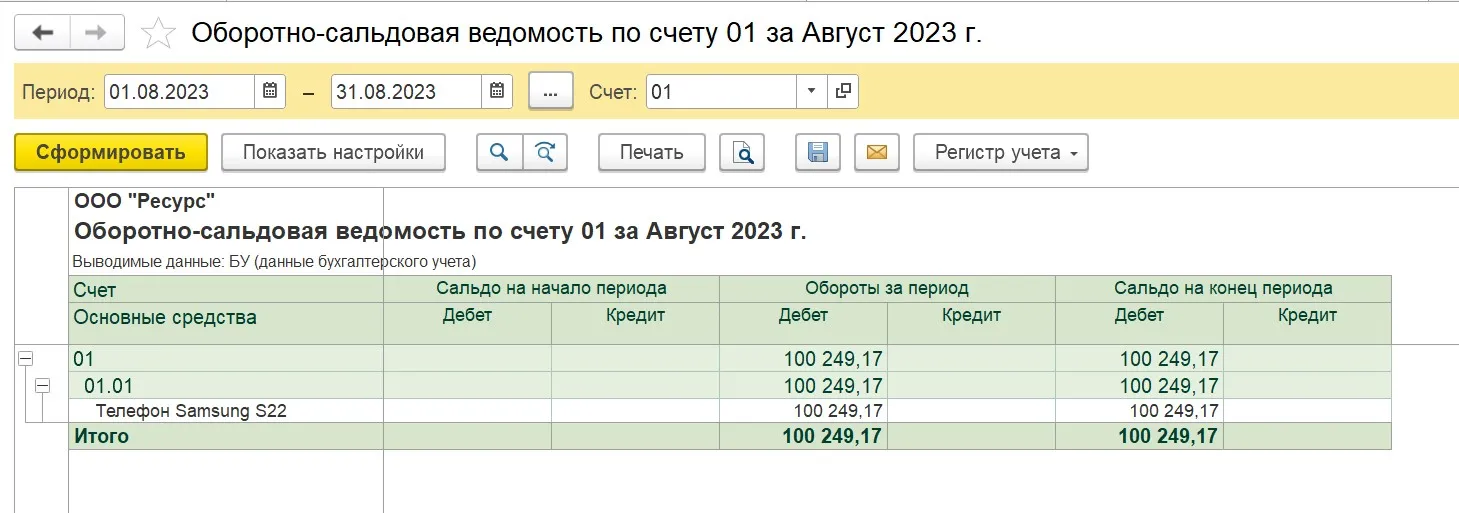

Формирование оборотно-сальдовых ведомостей

Сформируем оборотно-сальдовые ведомости по счетам 08.04.1 и 01.

## Видим, что обороты за период по счету08.04.1 закрылись, сальдо нет, сумма переехала на 01 счет.

---

## После проведения документа наш телефон принят к учету как основное средство.

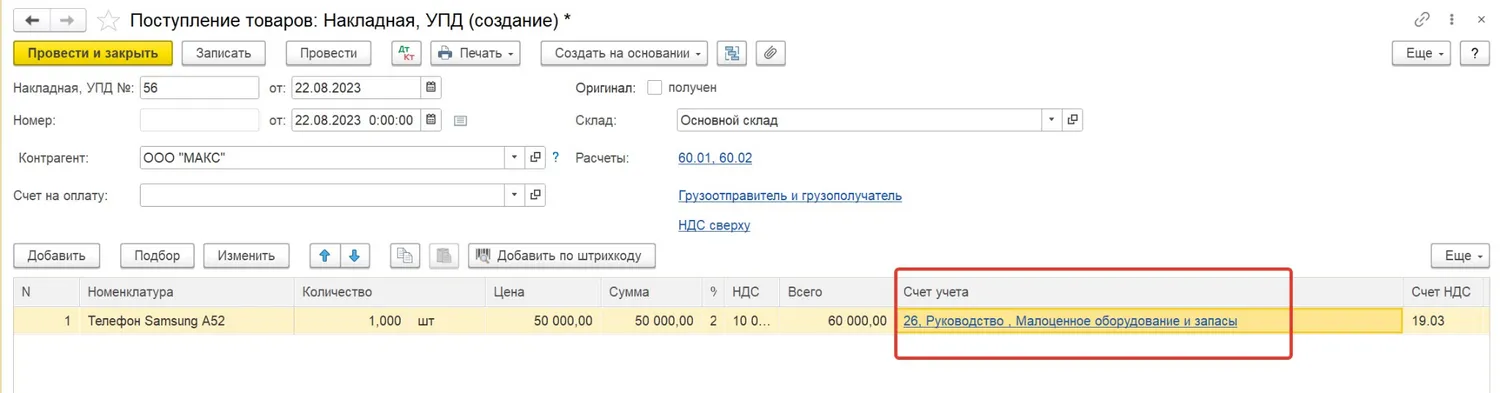

Далее мы с вами примем к учету второй телефон из нашего примера, стоимостью 60 000 рублей.

В разделе Покупки создаем документ поступления с видом Товары (накладная, УПД).

---

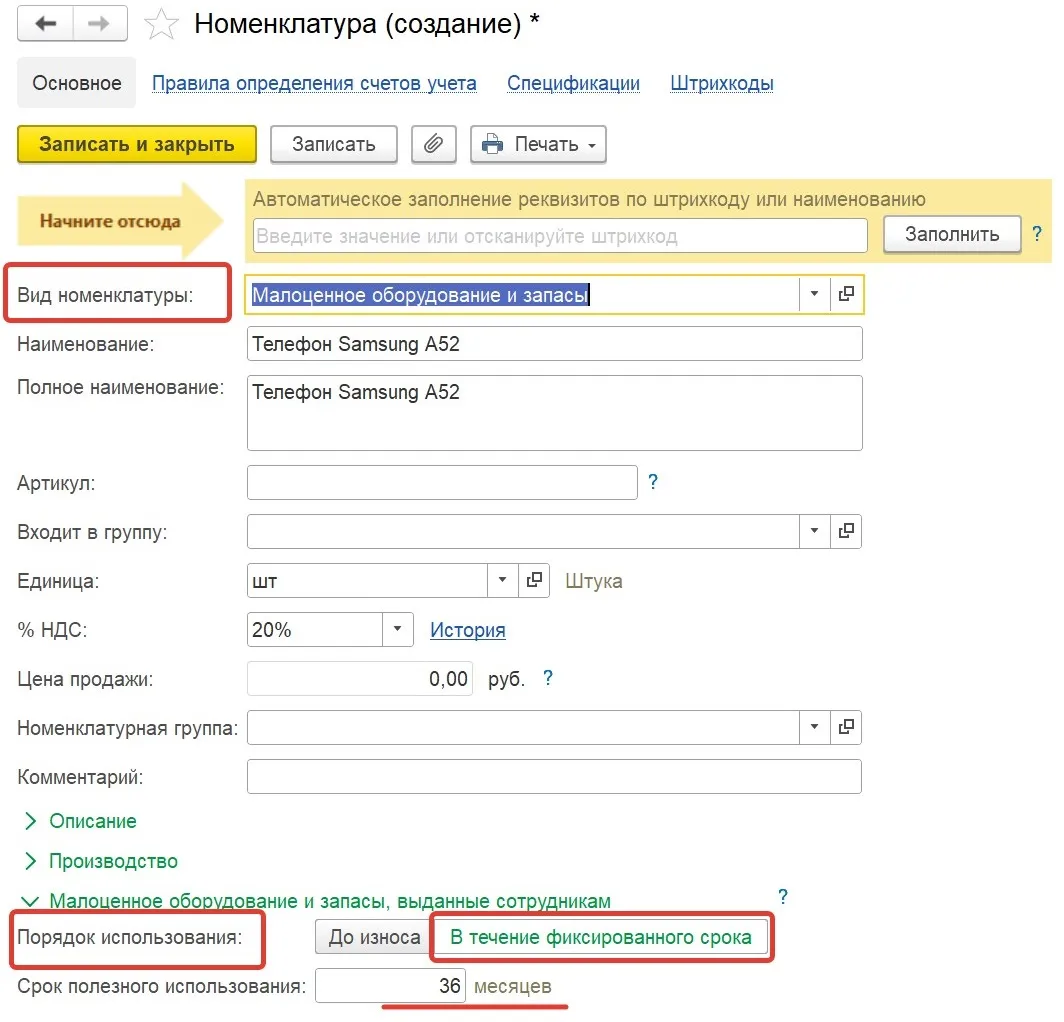

## Для корректного учета нашего телефона в карточке номенклатуры обязательно выбираем вид номенклатуры Малоценное оборудование и запасы.

В этой же карточке мы можем установить срок использования нашего телефона (допустим мы определились что он должен составлять не менее 3 лет) или оставить значение До износа:

---

## В документе поступления также важно заполнить графу Счет учета, указав счет, подразделение и статью расходов, на который должны быть отнесены расходы в бухгалтерском учете в момент поступления малоценного оборудования:

---

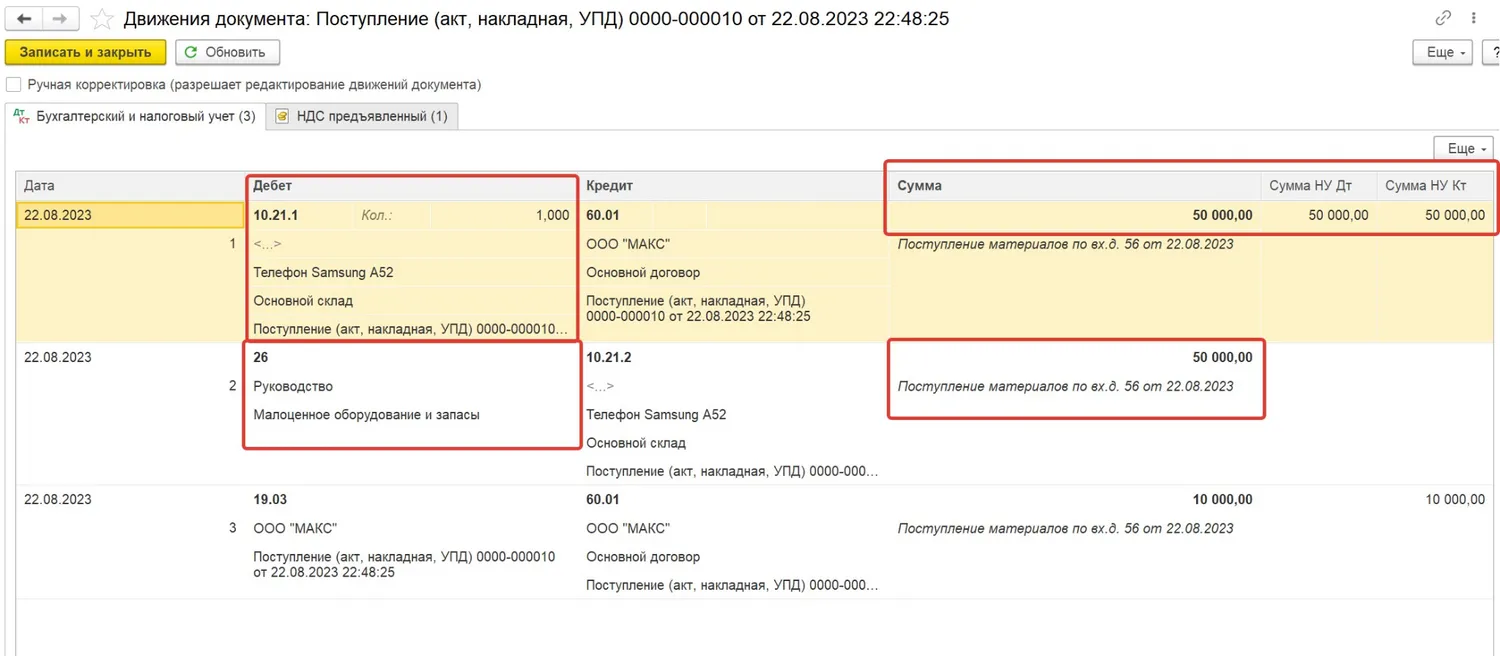

## Проведенный документ формирует проводки по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 26 только в бухгалтерском:

---

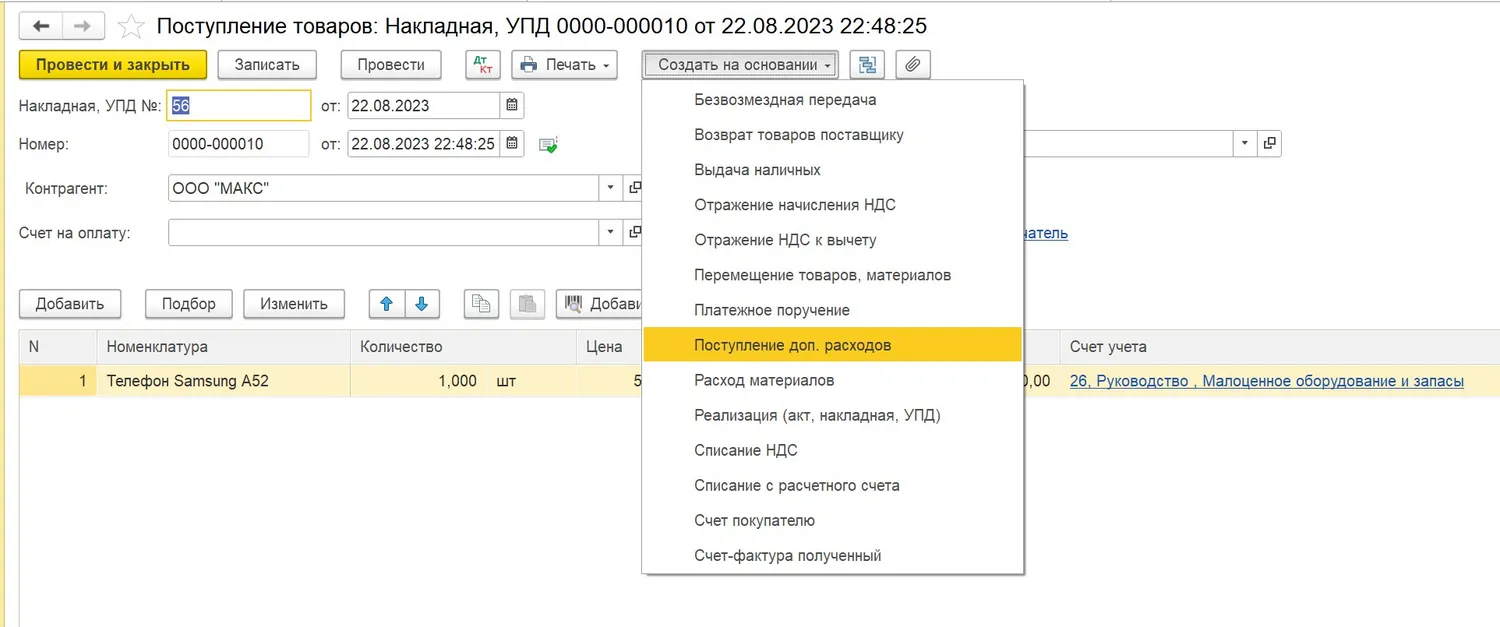

## Телефон был приобретен с доставкой, поэтому нам необходимо включить ее в первоначальную стоимость как дополнительный расход. Не закрывая документ поступления нажимаем кнопку Создать на основании и выбираем вид документа Поступление доп. расходов:

---

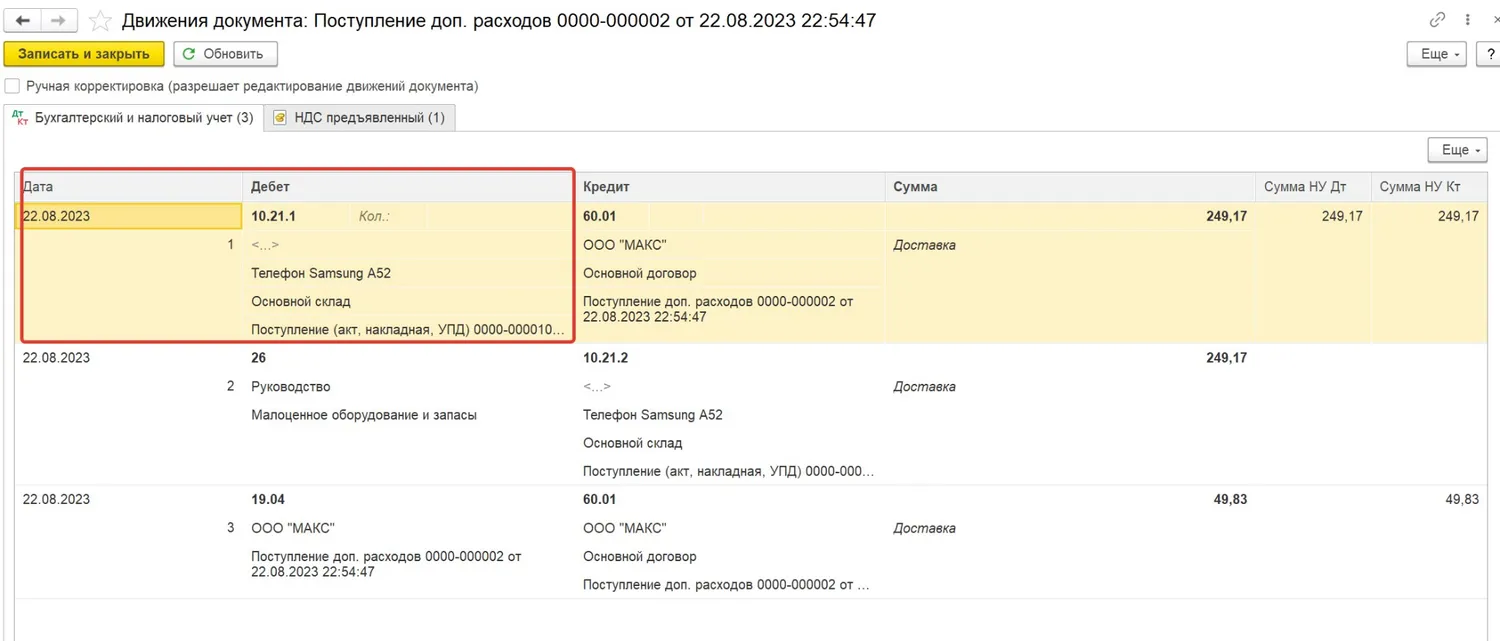

## Документ доп. расхода формирует нам те же проводки, что и основной документ поступления, то есть увеличивает себестоимость малоценного оборудования на счете 10.21:

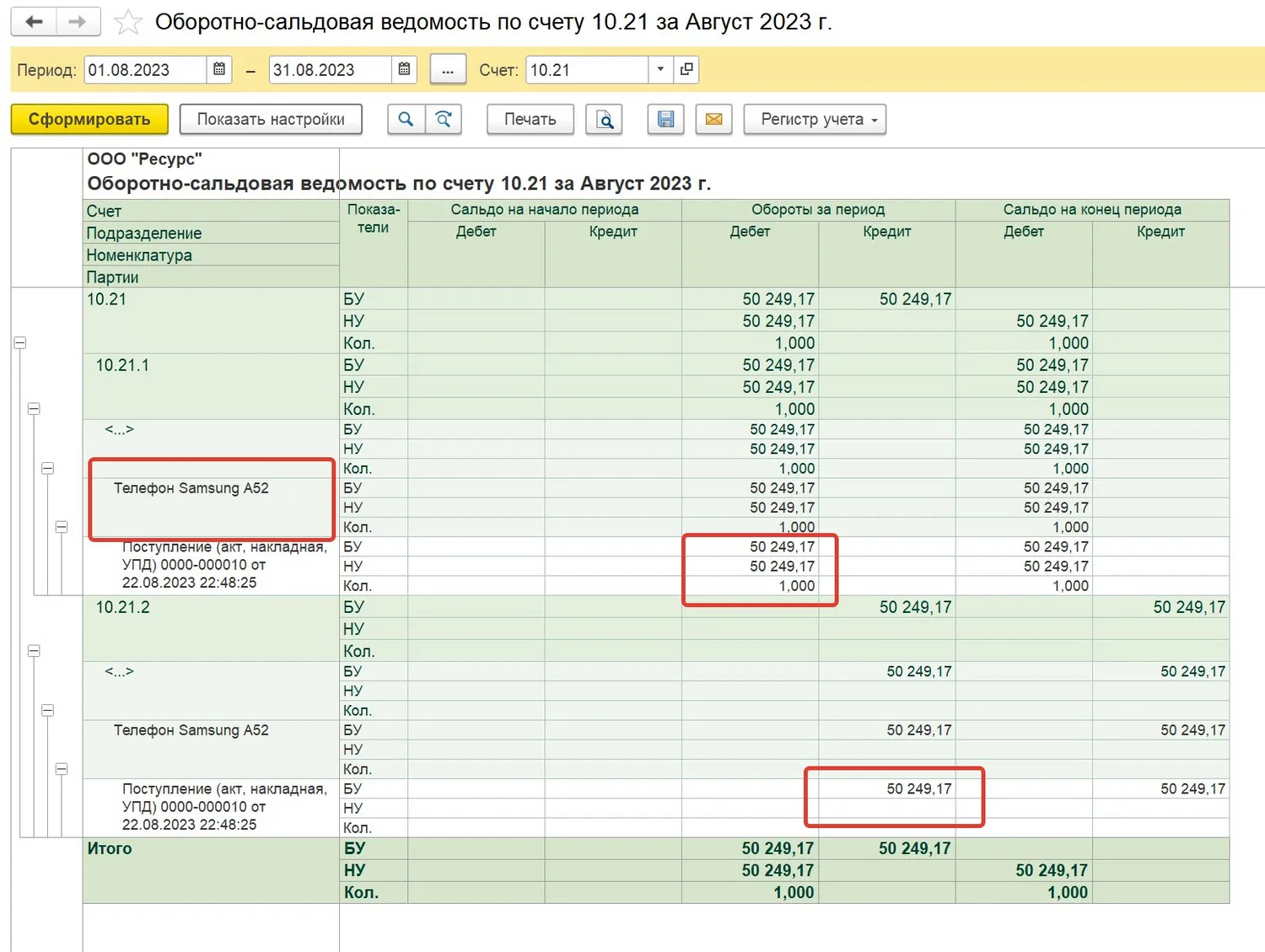

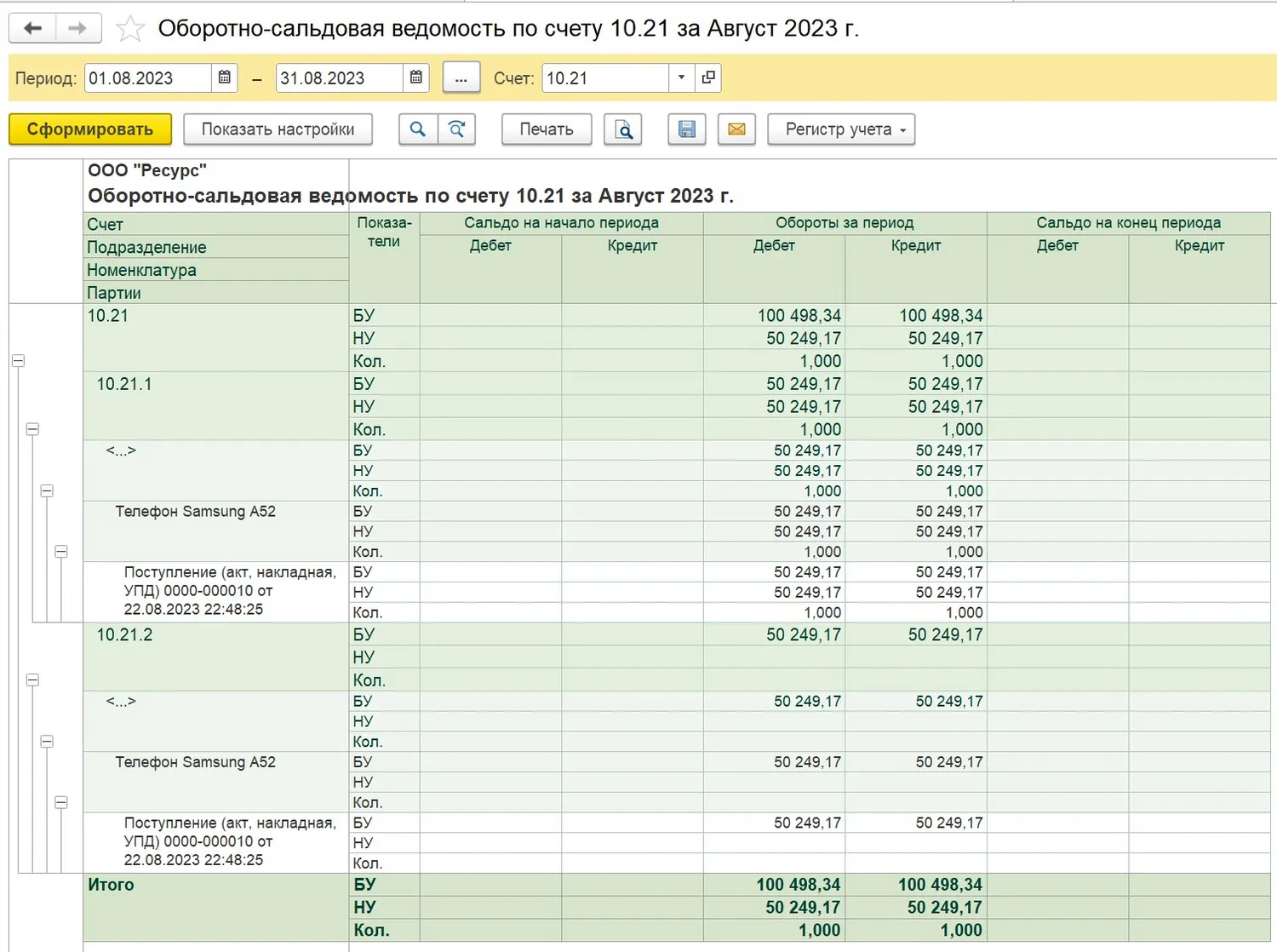

Сформируем оборотно-сальдовую ведомость по счету 10.21:

Из сформированной ведомости мы видим, что телефон принят к учету на счете 10.21.1. включая стоимость доставки (за вычетом НДС), а также списан в расходы в бухгалтерском учете.

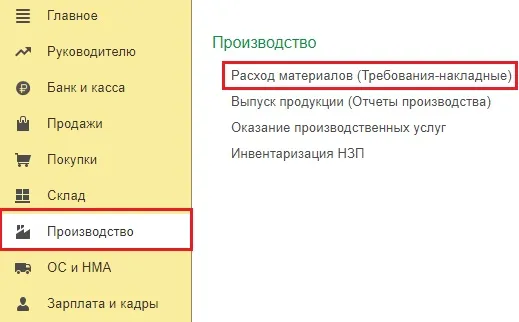

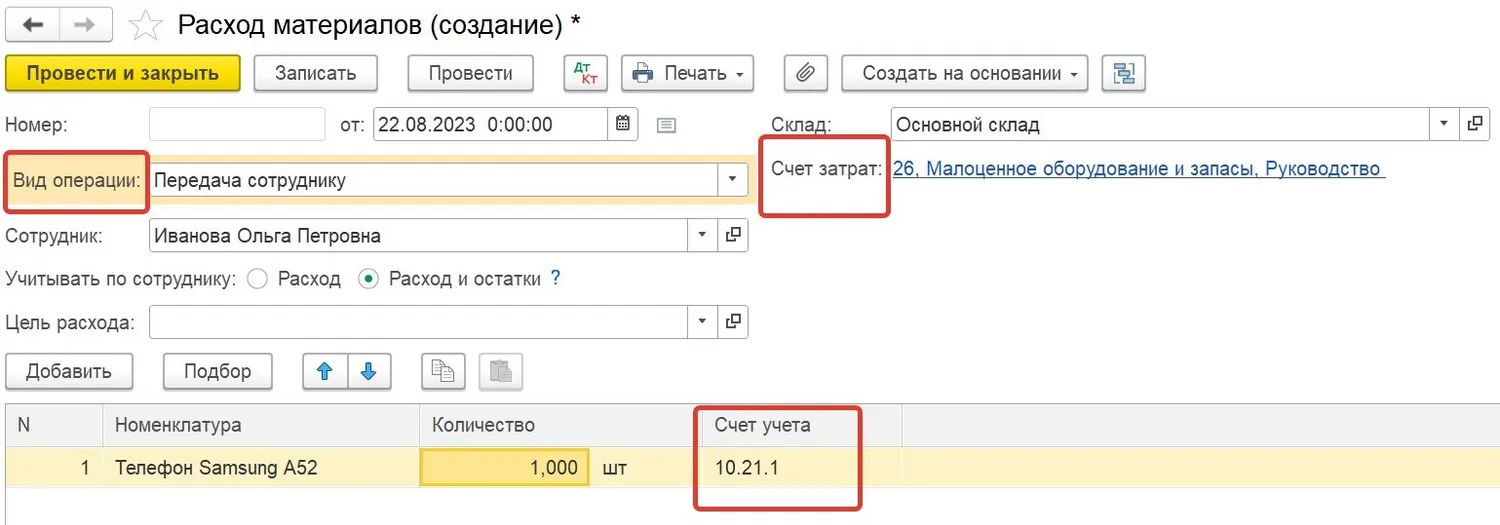

Далее мы должны передать наш телефон сотруднику в эксплуатацию. Для этого в разделе «Склад» создаем документ «Расход материалов (требования-накладные)» с видом «Передача сотруднику».

Заполняем в верхнем правом углу счет затрат для отнесения расходов в налоговом учете, по строке «Учитывать по сотруднику» ставим флаг в поле «Расход и остатки», именно это дает программе команду сделать проводку на счет забалансового учета МЦ.04:

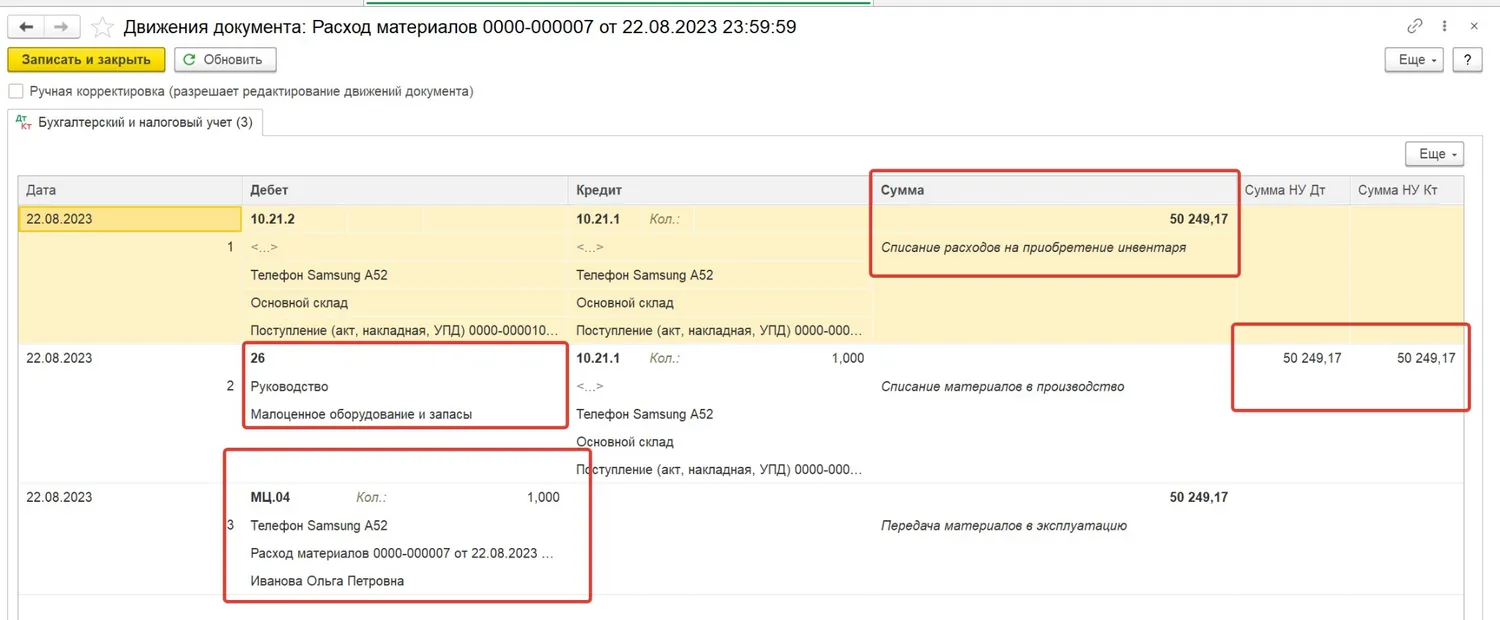

В результате проведения документа формируются проводки по списанию стоимости нашего телефона со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 26 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

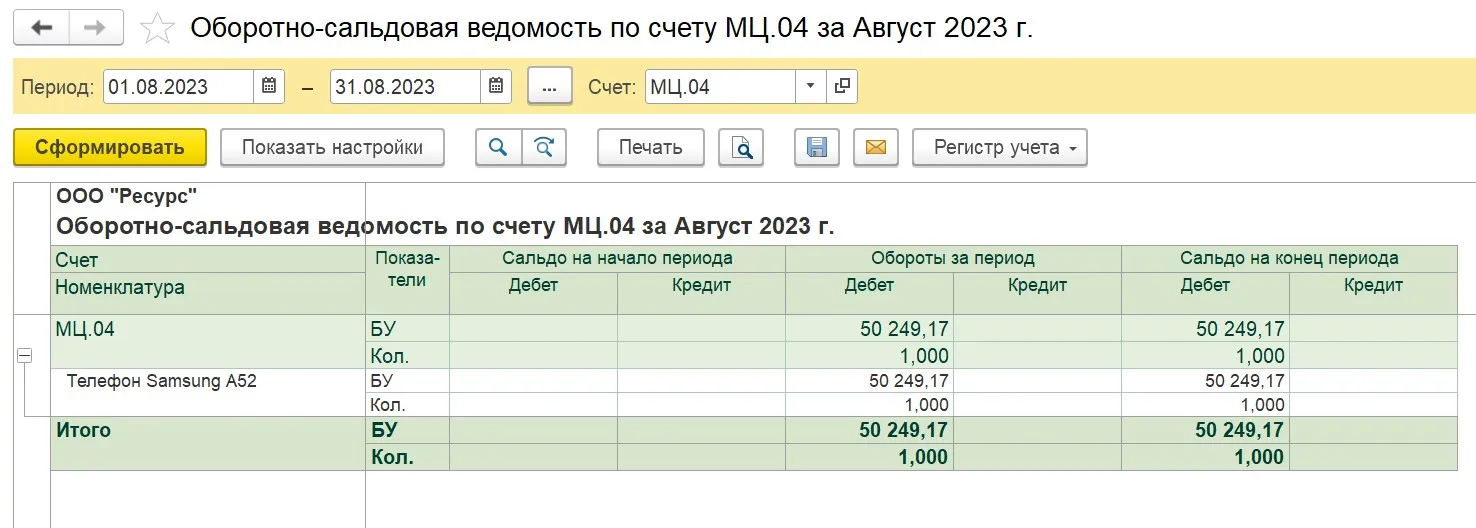

Сформировав оборотно-сальдовую ведомость по счету 10.21, мы видим, что счет закрылся, все проводки сделаны нами верно.

Теперь мы можем сформировать оборотно-сальдовую ведомость по счету МЦ.04 и посмотреть, какое оборудование числится за сотрудниками. При необходимости провести инвентаризацию:

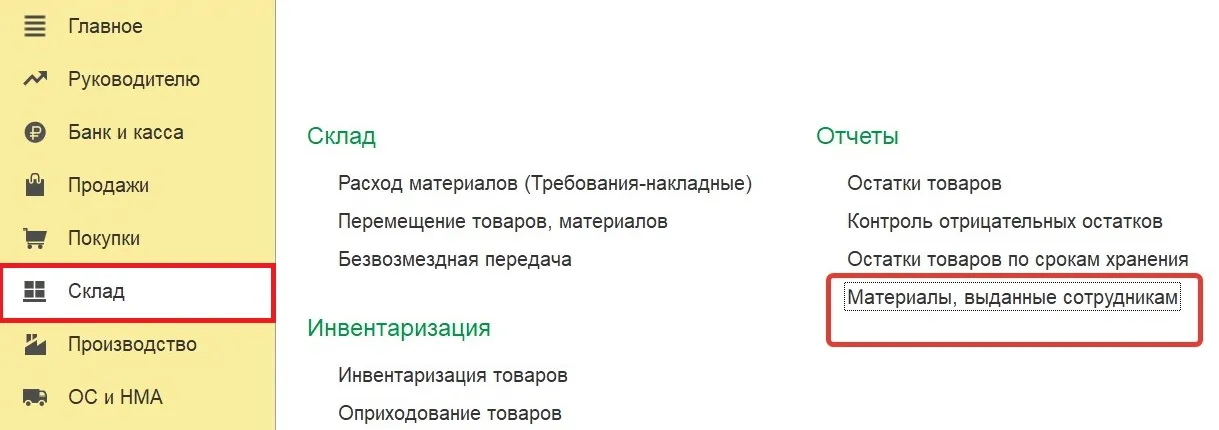

Можно также сформировать отчет, в котором отражается еще и срок эксплуатации оборудования сотрудником. Переходим в раздел «Склад» и открываем вкладку «Материалы, выданные сотрудникам»:

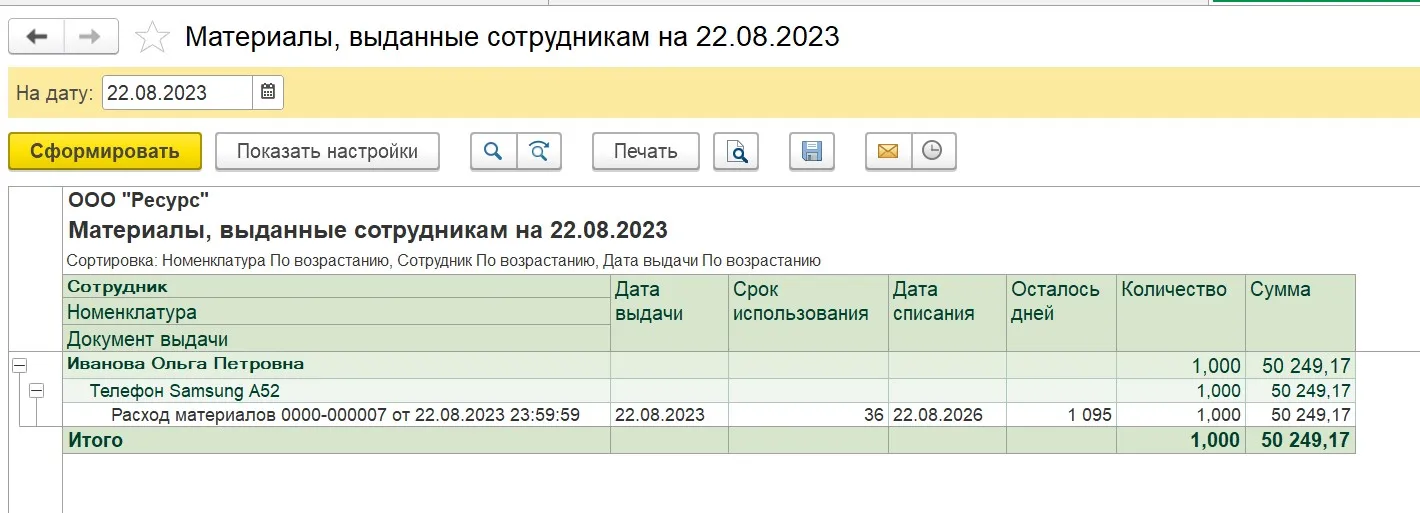

Выбираем нужную дату и по кнопке «Сформировать» формируем наш отчет:

Отчет позволяет контролировать наличие малоценного оборудования, инвентаря у сотрудников, факт возврата (например, при увольнении сотрудника), дату списания запасов, может пригодиться для инвентаризации и т.д.

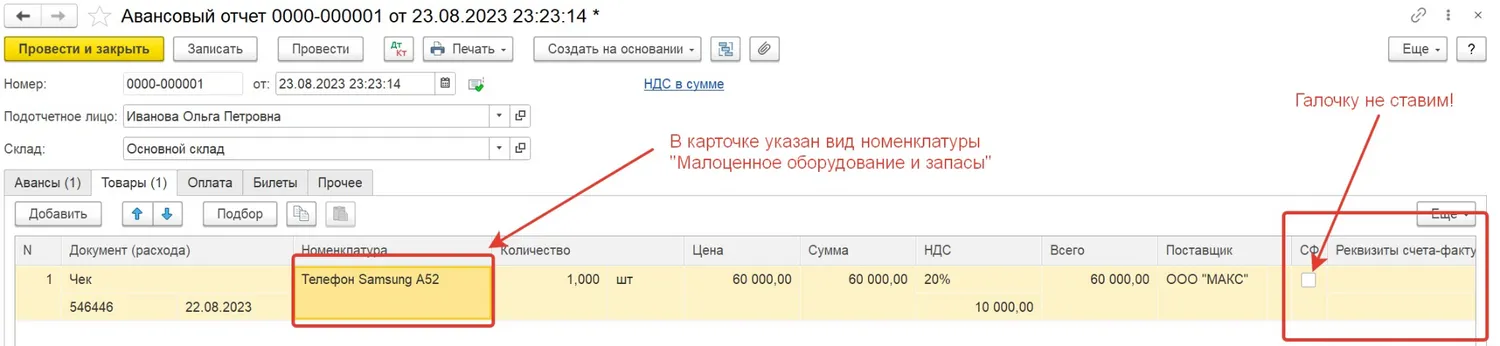

Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

Для примера возьмем те же самые телефоны, которые были у нас в предыдущем примере: телефон стоимостью 60 000 рублей (малоценное оборудование) и телефон стоимостью 120 000 рублей (основное средство).

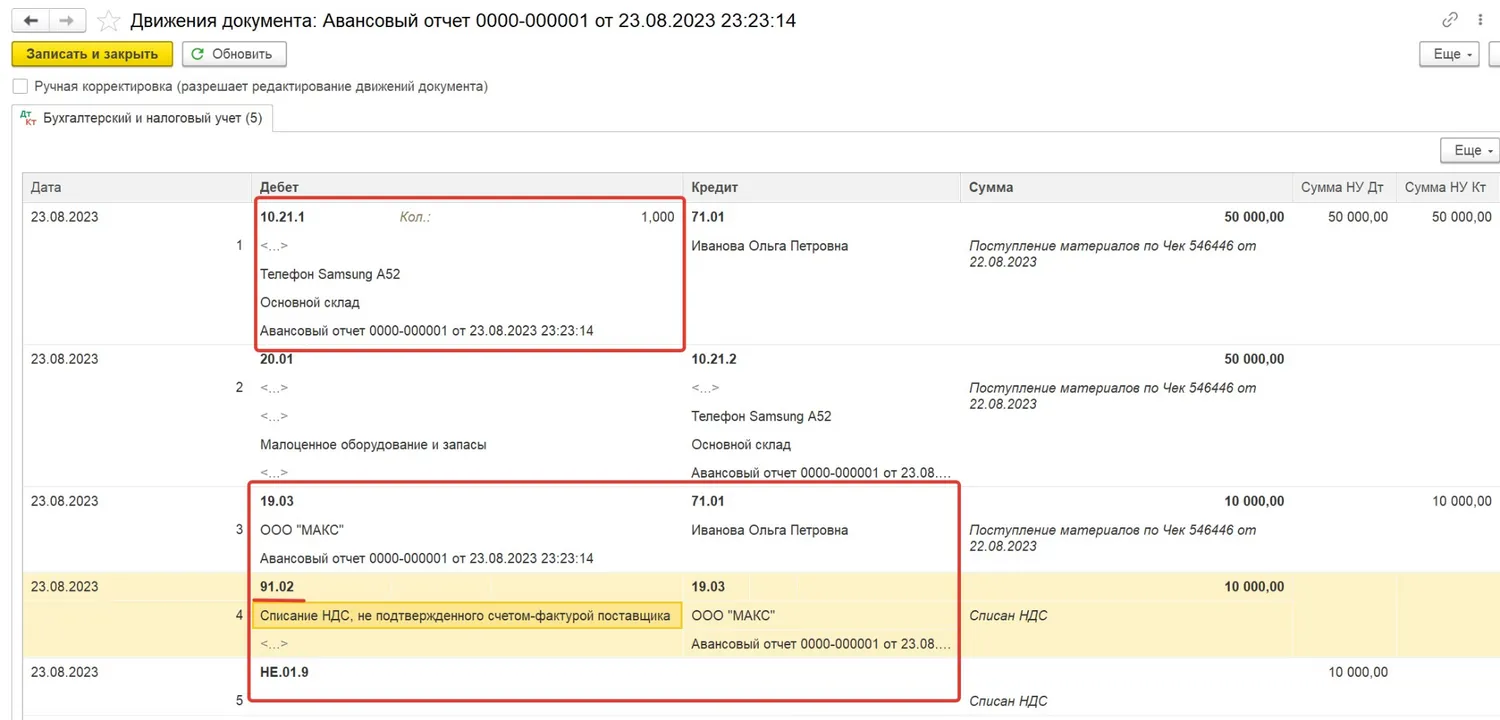

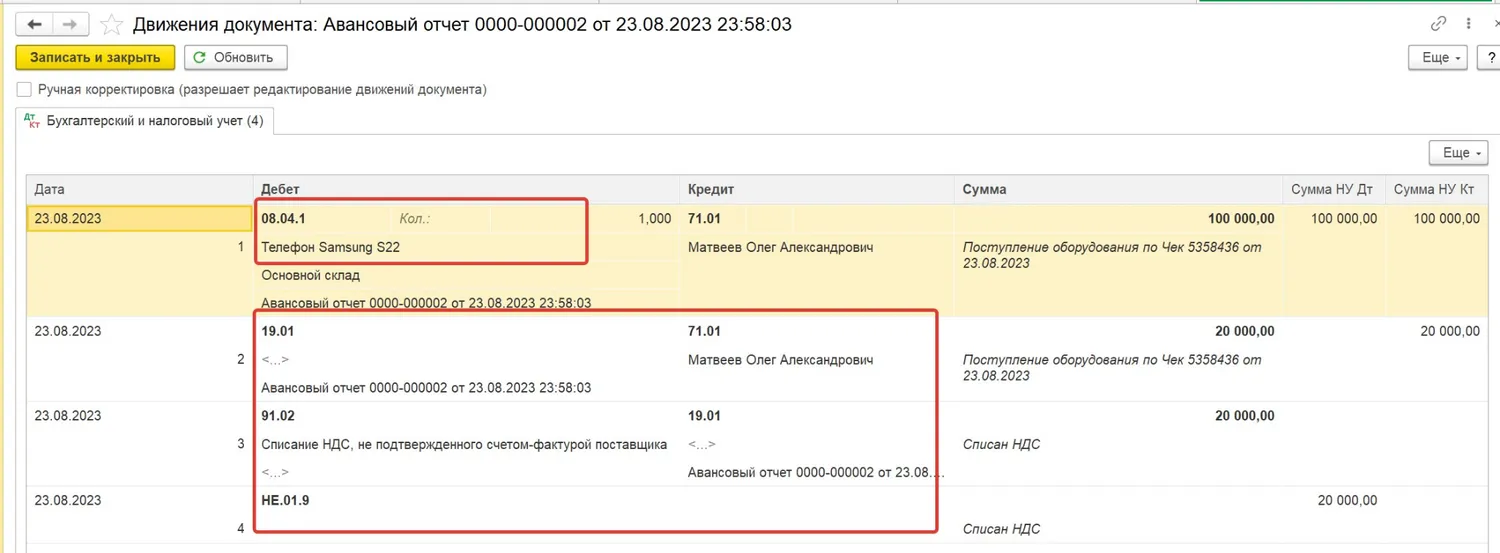

Проводим от сотрудника авансовый отчет. Так как у нас нет от поставщика счета-фактуры, галочку в соответствующем поле мы не ставим:

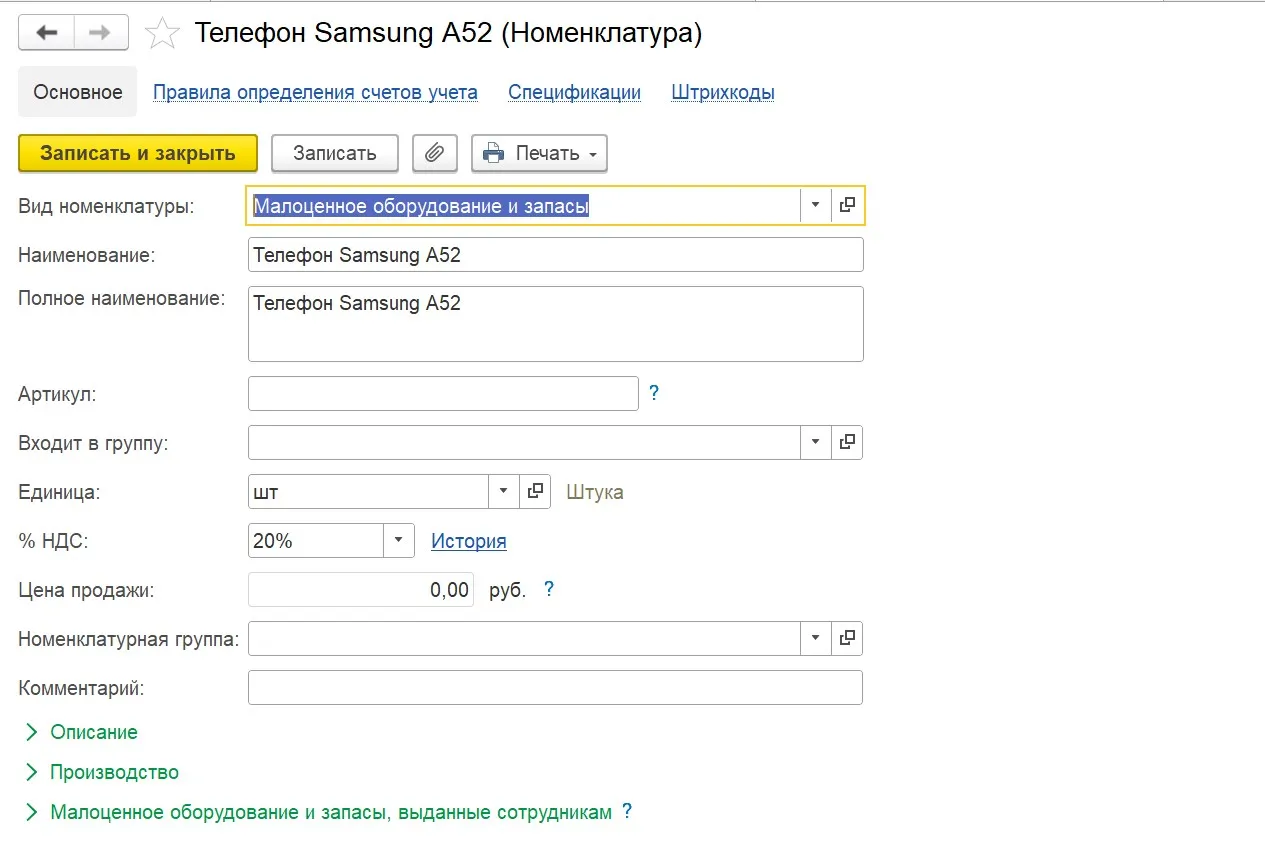

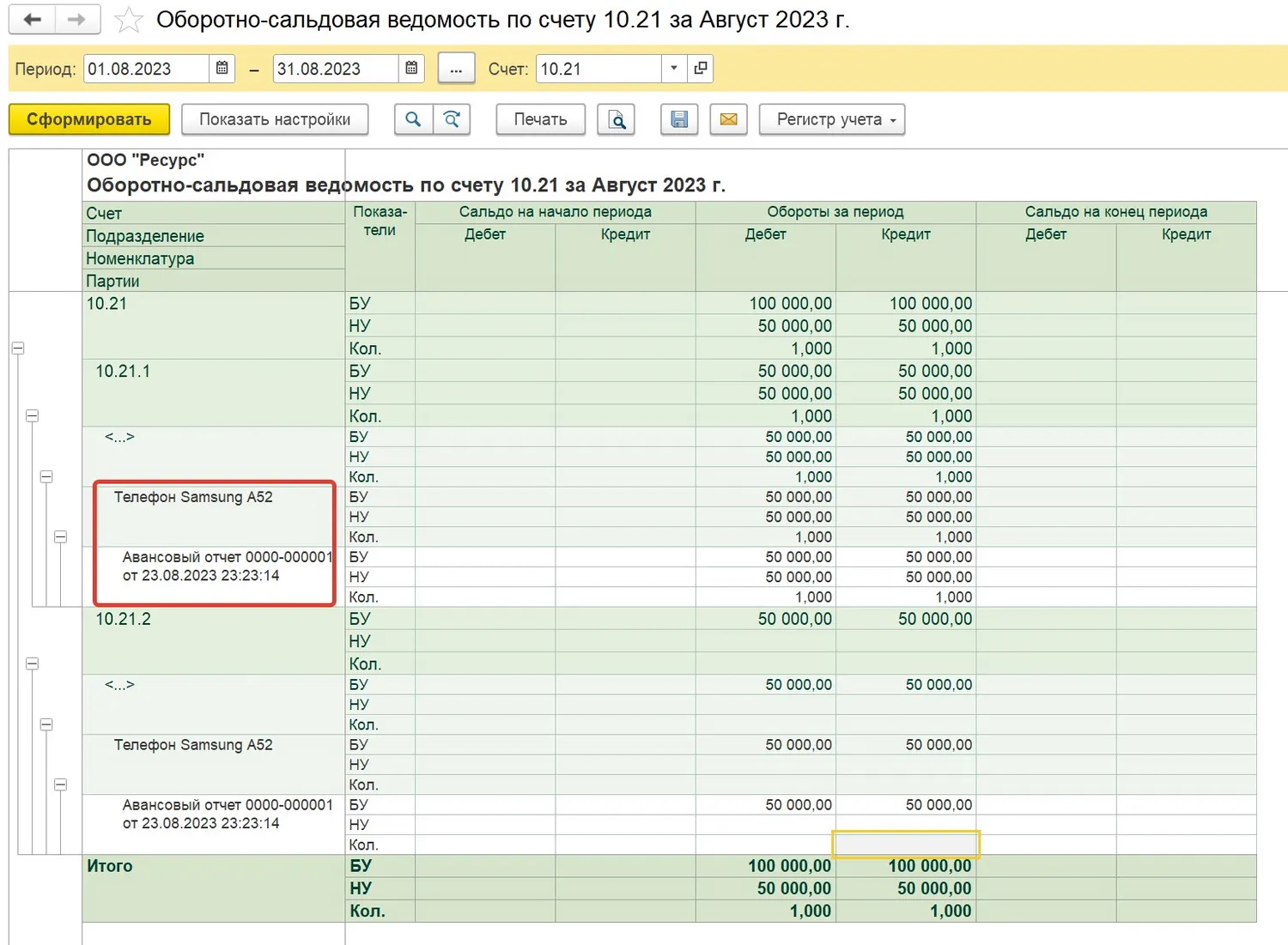

После проведения авансового отчета приобретенный телефон будет оприходован на счет учета малоценного оборудования 10.21 (так как в карточке номенклатуры при создании мы выбрали вид номенклатуры «Малоценное оборудование и запасы»), сумма НДС с 19 счета спишется в расходы (в бухгалтерском учете) на счет 91.02 на статью прочих доходов и расходов «Списание НДС, не подтвержденного счетом-фактурой поставщика»; к налоговому учету НДС, не подтвержденный счетом-фактурой, не принимается:

Далее, как и в предыдущем примере, мы передаем наш телефон сотруднику с помощью документа «Расход материалов (требования-накладные)», после чего счет 10.21 закрывается, а телефон попадает на забалансовый счет МЦ.04.

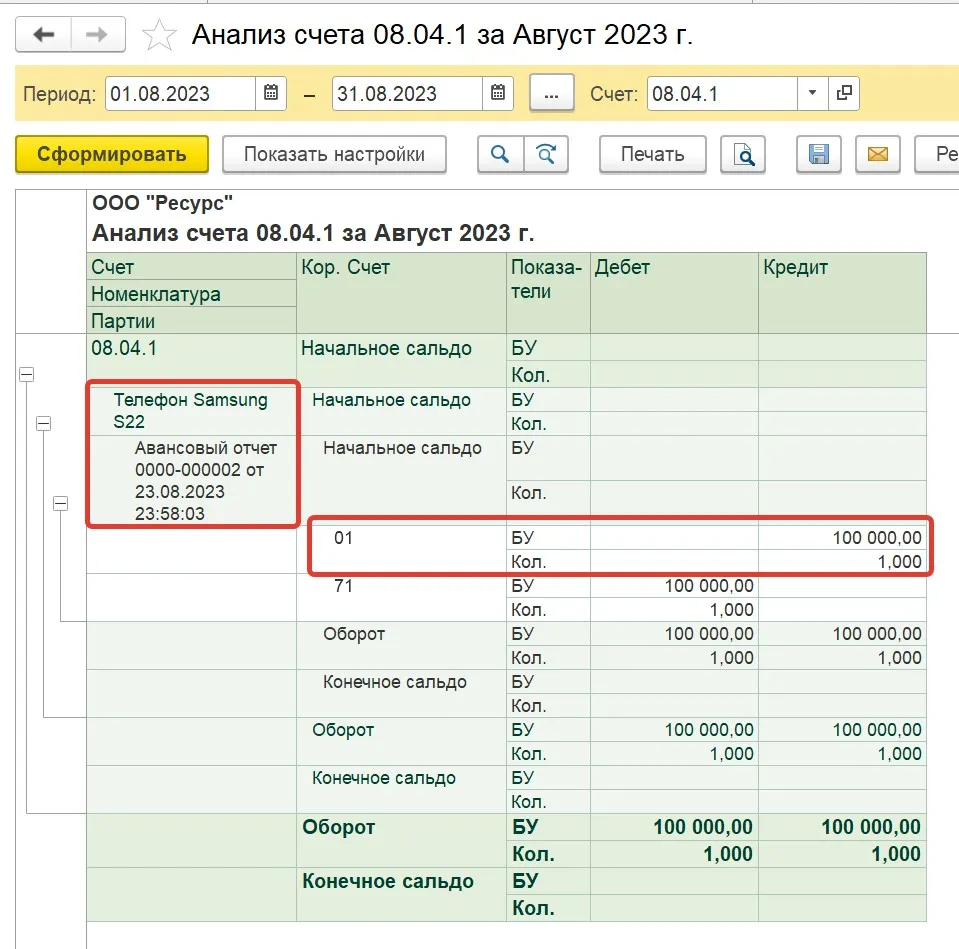

При поступлении по авансовому отчету телефона стоимостью 120 000 рублей, то есть того, который согласно положениям нашей учетной политики, относится к основным средствам, все проводки будут те же, кроме счета поступления. Это будет счет 08.04.1, так как в карточке номенклатуры для данного телефона нами выбран ранее вид номенклатуры «Оборудование (объекты основных средств)»:

После принятия телефона к учету по авансовому отчету оформляем документ «Принятие к учету ОС». Теперь телефон числится на балансе организации в качестве основного средства:

Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

Давайте более детально остановимся на вопросе дополнительных расходов компании, связанных с покупкой и учетом телефонов: батарейки, чехол, защитное стекло, зарядка и т.д. Входят ли все эти расходы в первоначальную стоимость телефона?

Давайте обратимся к положениям ФСБУ 26/2020 (п.18), согласно которым основными средствами считаются капитальные вложения (затраты) на приведение объекта в состояние и местоположение, в котором он пригоден к использованию в запланированных целях.

Приобретение дополнительных аксессуаров и услуг не влияет на технические характеристики телефона и не приводит его в состояние, в котором он пригоден к использованию, следовательно, не являются затратами, которые формируют его первоначальную стоимость.

Защитное стекло, чехол и прочие аксессуары мы можем учитывать, как материалы (счета 10.06 или 10.09 исходя из положений учетной политики) или как малоценное оборудование (на счет 10.21) в зависимости от срока полезного использования (менее 12 месяцев или более 12 месяцев) документом «Поступление (акт, накладная, УПД)» или «Авансовым отчетом».

Затем необходимо списать эти ТМЦ документом «Расход материалов (требования-накладные)» на текущие расходы.

Расходы на страховку телефона

Услуги, приобретаемые с телефоном, такие как страховка, гарантия мы отражаем на счете 97 как расходы будущих периодов, постепенно списывая расходы на счет затрат (20, 23, 25, 26, 44) в срок, предусмотренный страховкой, или в срок оплаченного гарантийного обслуживания.

Расходы на ремонт телефона

В процессе эксплуатации телефона может возникнуть необходимость в его ремонте.

Расходы на ремонт телефона, независимо от того, является он основным средством или малоценным оборудованием, признаются расходами периода, в котором они понесены, в размере фактических затрат в силу ст. 260 НК.

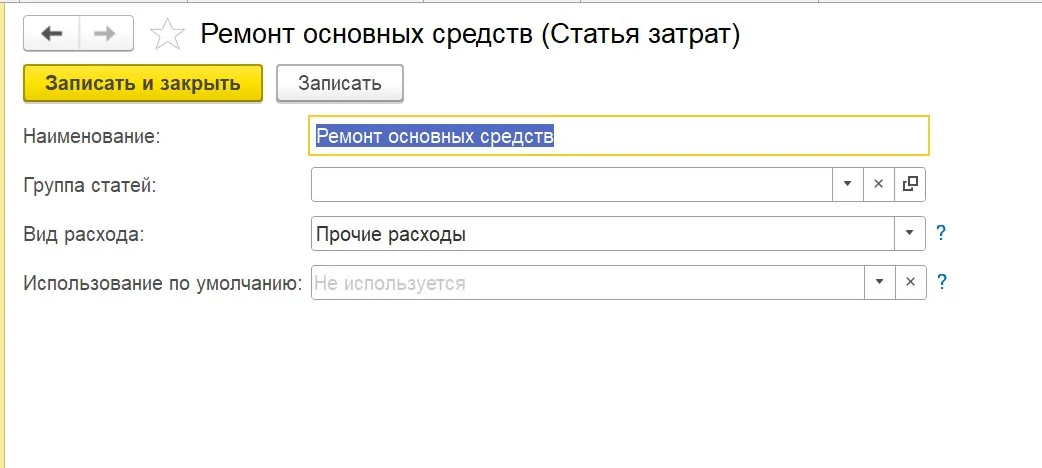

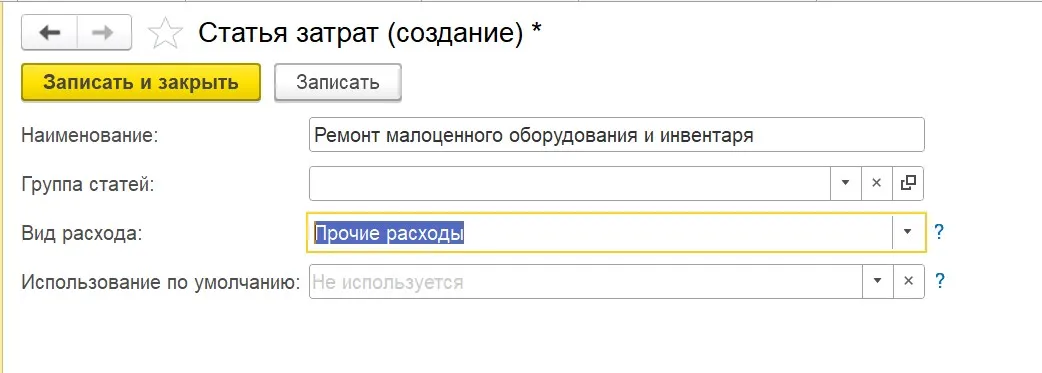

Счет учета расходов на ремонт основного средства соответствует тому счету, на который принимаются расходы по его амортизации (в нашем случае счет 26), а расходы на ремонт малоценного оборудования учитываются на счете, на который были списаны расходы на момент принятия его к учету и ввода в эксплуатацию (в нашем случае это также счет 26).

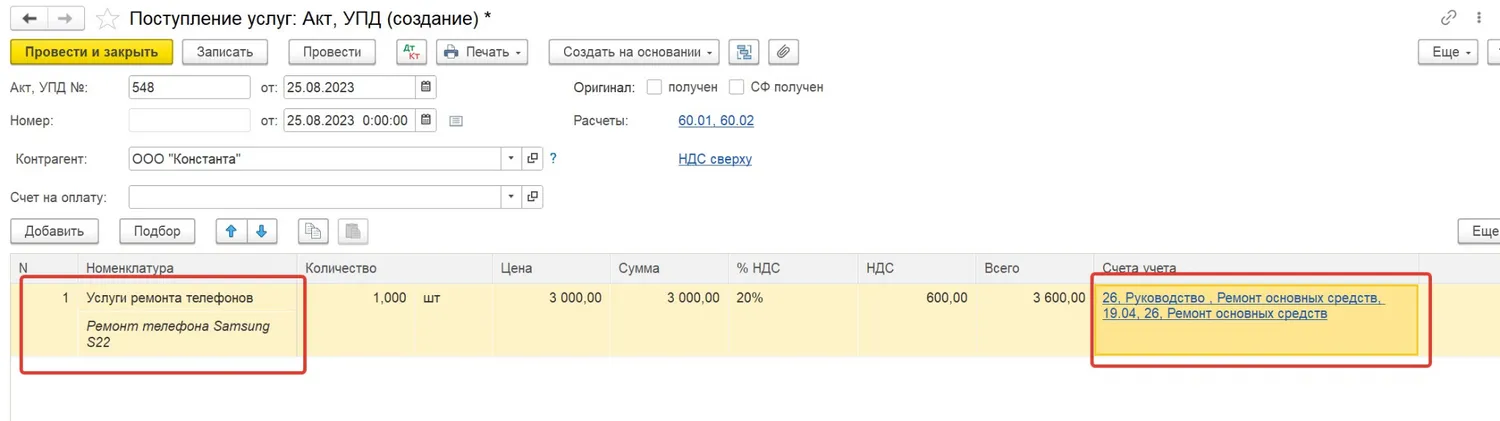

Для учета услуг по ремонту в программе 1С: Бухгалтерия предприятия ред. 3.0 в разделе «Покупки» — «Поступление (акты, накладные, УПД)» создаем документ с видом «Услуги (акт, УПД)»:

При заполнении в документе поступления графы «Счета учета» можно создать новую статью расходов «Ремонт основных средств». При принятии к учету услуг по ремонту малоценного оборудования можно создать аналогичную статью с наименованием «Ремонт малоценного оборудования и инвентаря».

В налоговом учете расходы на ремонт основных средств и иного имущества относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК), поэтому в поле вид расхода выбираем «Прочие расходы» в обоих случаях.

Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

Если телефон принят к учету как основное средство, то необходимо произвести списание на основании решения специально созданной комиссии, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Нужно ли для списания заключение эксперта?

Законодательство не содержит требования о наличии заключения технической экспертизы для целей списания основных средств в коммерческих организациях — необходимо лишь решение комиссии, созданной в компании, о таком списании.

Но если, например, вы обращались в сервисный центр и получили заключение о том, что телефон восстановлению не подлежит, то приложите его к Акту списания, лишним оно точно не будет.

Порядок списания телефона, который является основным средством, полностью соответствует порядку списания основных средств, неспособных приносить экономическую выгоду.

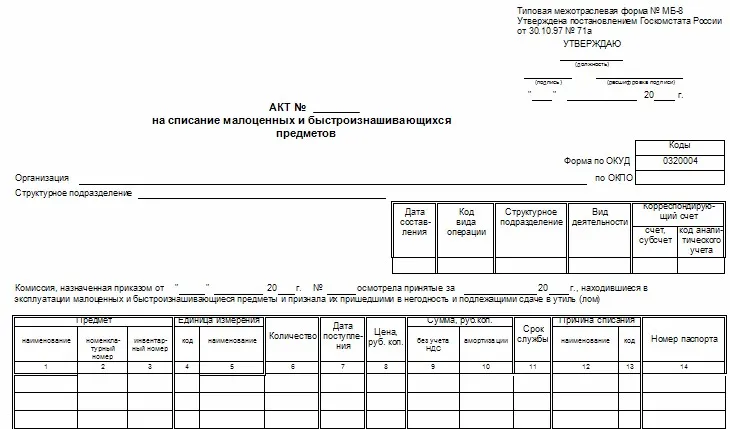

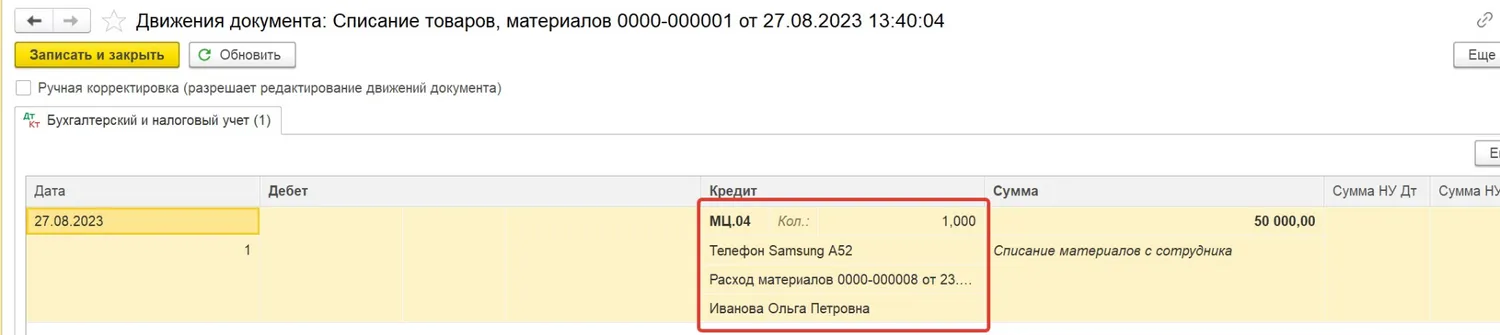

Если телефон принят к учету как малоценное оборудование, то для его списания также необходим акт комиссии. Типовой формы такого акта не установлено, поэтому вы можете составить его в произвольной форме либо использовать форму МБ-8:

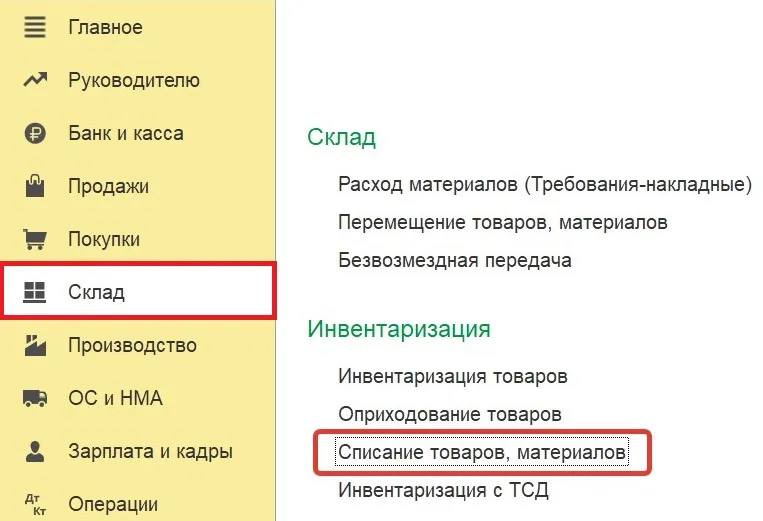

В программе 1С: Бухгалтерия предприятия ред. 3.0 списание малоценного оборудования на основании составленного комиссией акта делаем в разделе «Склад» — «Списание товаров, материалов»:

В документе списания телефона выбираем вид операции «Списание с сотрудника», указываем списываем объект и сотрудника, которому он принадлежит.

После проведения документ формирует проводку по списанию малоценного оборудования с забалансового счета МЦ.04:

Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

Рассматривая тему учета телефонов в организации, нельзя не обратить внимание на то, что при наличии расходов на покупку телефонов, у компании должны быть и расходы на связь, причем расходы, экономически обоснованные и связанные с ее деятельностью.

Для любого бухгалтера не секрет, что многие учредители и руководители любят покупать дорогую технику, в том числе телефоны за счет средств компании, используя при этом для личных целей. В итоге в ходе налоговых проверок проверяющие признают расходы на покупку необоснованными и доначисляют налог на прибыль.

Чтобы ваша компания не оказалась в такой ситуации, необходимо должным образом оформить все документы, обосновывающие использование телефонов и мобильной связи для исполнения сотрудниками своих должностных обязанностей и внимательно подойти к оформлению документов, обосновывающих расходы.

Для обоснования расходов на мобильную связь необходимо оформить следующие документы (согласно позиции Минфина, изложенной в письмах № 03-03-06/2/178 от 13.10.2010, № 03-03-06/1/378 от 23.06.2011):

Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств.

Если такой лимит установлен, то необходимо составить приказ, в устанавливающий сумму лимита, которая может быть одинаковой для всех сотрудников, пользующихся услугами связи или отличаться в зависимости от занимаемой должности.

Обратите внимание, что если лимит расходов на связь в организации не установлен, то такие расходы на мобильную связь также можно полностью учесть в расходах по налогу на прибыль, если они соответствуют п.1 ст. 252 НК (экономически обоснованы, направлены на получение дохода, документально подтверждены). Данная позиция подтверждается письмом Минфина № 03-03-06/1/378 от 23.06.2011.

Комплект документов также должен содержать приказ, закрепляющий за сотрудниками SIM –карты в произвольной форме. В нем можно указать фамилию, имя, отчество, должность сотрудника и номер телефона/ серийный номер SIM-карты, закрепляемой за ним.

Кроме вышеперечисленного, рекомендуется указать в должностных инструкциях работников, что в служебных целях им необходимо использование услуг мобильной связи.

Обратите внимание, что в перечне документов, подтверждающих расходы на услуги связи, не упоминается привычный нам Акт оказанных услуг.

Дело в том, что все мобильные операторы ограничиваются стандартным пакетом документов: счет и счет-фактура (для применения вычета по НДС), могут также предоставить детализацию за период по запросу абонента.

Многие бухгалтеры пытаются спорить с операторами связи, требуя от них Акты, однако операторы имеют вполне законное право не выставлять их. Данная позиция закреплена в Правилами оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утвержденные постановлением Правительства от 18 мая 2005 г. № 310).

Согласно п.113, счет, выставляемый абоненту за услуги телефонной связи, является расчетным документом, в котором отражаются данные о денежных обязательствах абонента. Счет содержит сведения о видах, объемах и стоимости оказанных услуг.

В письме Минфина № 03-03-06/1/247 от 16.04.2009 также изложено, что «в случае, если исходя из условий договора об оказании услуг и (или) требований законодательства не следует, что акт об оказании услуг связи подлежит ежемесячному составлению, то для целей документального подтверждения расходов в налоговом учете ежемесячное составление актов не требуется».

Таким образом, Акт оказанных услуг не является обязательным документом для учета расходов на мобильную связь.

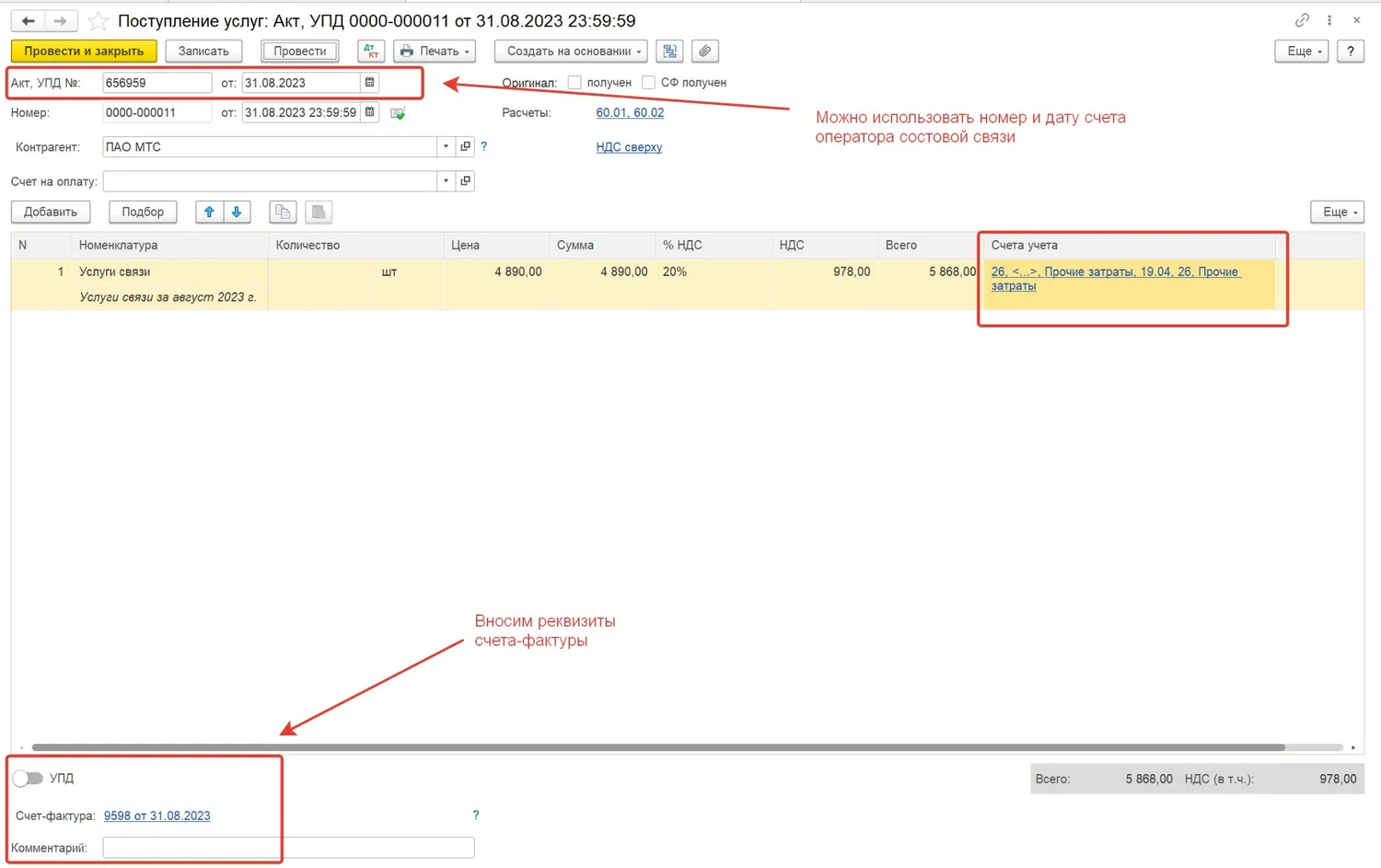

Для того, чтобы провести расходы на услуги связи в 1С: Бухгалтерии предприятия ред.3.0 создаем в разделе «Покупки» документ поступления с видом «Услуги (акт, УПД), так как у нас нет акта, то в качестве номера можно поставить номер и дату счета, вносим реквизиты счета-фактуры, заполняем счета затрат:

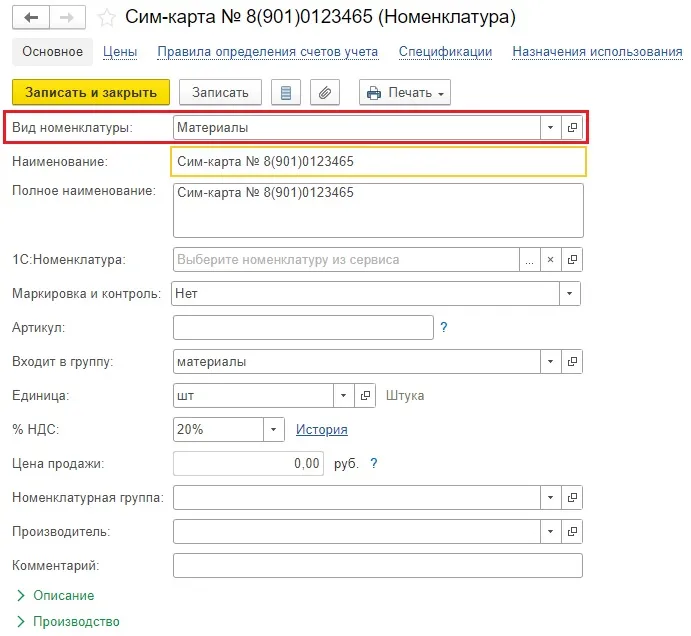

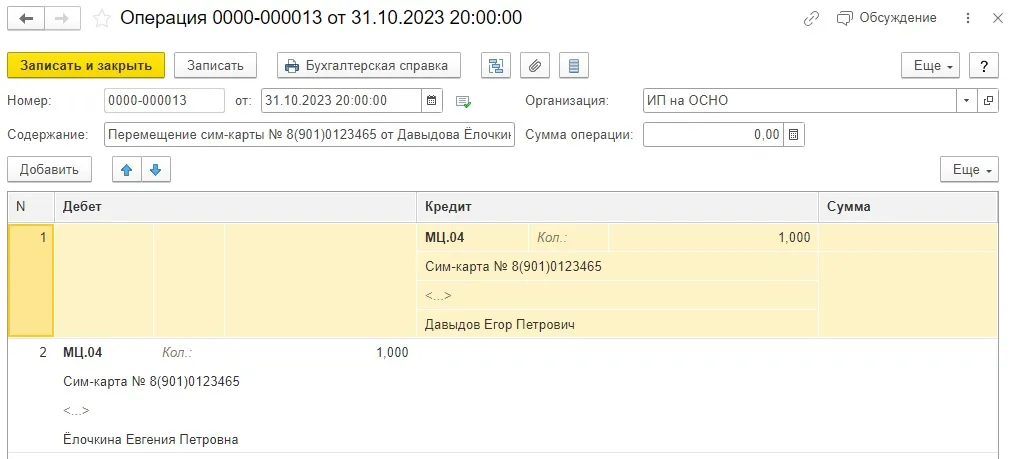

Как вести бухгалтерский учет сим-карт, выданных сотрудникам

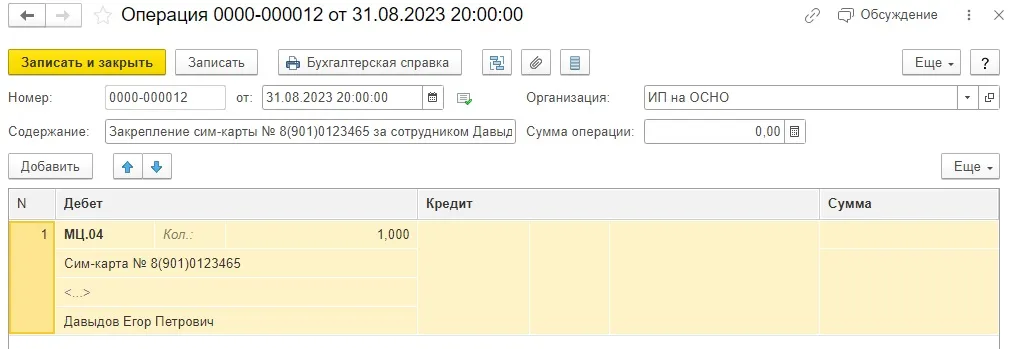

Сим-карты обычно выдаются бесплатно, но нам нужно закрепить ее за конкретным сотрудником. Для этого в разделе «Операции» создадим операцию, введенную вручную.

Счет учета по дебету указываем МЦ.04, сим-карту вводим с видом номенклатуры «Материалы», обязательно указываем сотрудника, за кем закрепляем сим-карту.

При возврате сим-карты необходимо сделать новую операцию, введенную вручную, с зеркальной проводкой, но уже по кредиту МЦ.04. В этом же документе можно снова выдать сим-карту новому сотруднику.

В следующей статье разберем вопрос компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программах 1С.

Помимо этого, в Почта Банк Онлайн можно совершить моментальные переводы за границу: в Беларусь, Казахстан, Киргизию, Узбекистан, Таджикистан, Азербайджан, Армению, Абхазию, Южную Осетию, Турцию и Южную Корею. Также клиенты Почта Банка могут отправить средства за рубеж с возможностью получения перевода наличными.

Узнать подробнее о возможностях мобильного приложения Почта Банка можно .

Узнавайте о новостях и уникальных предложениях банка раньше всех в нашем

В марте могут принять новый законопроект, ориентированный на защиту клиентов от нежелательного списания денег за платные интернет-подписки. Инициатива была внесена в Госдуму еще в июле 2023 года. Эксперты отмечают, что для бизнеса это может обернуться финансовым ущербом.

О том, что Госдума может принять законопроект, который предлагает ряд изменений в закон "О защите прав потребителей" в первом чтении, один из инициаторов проекта, зампред комитета ГД по информационной политике, информационным технологиям и связи Андрей Свинцов ранее рассказал СМИ.

На рассмотрение выносятся ситуации, когда пользователь сохраняет в интернет-сервисе данные своей банковской карты, чтобы оплатить услугу и товар, и позже с его счета без уведомления начинают списываться средства, в том числе за автоматическое продление подписки.

Документ должен закрепить в законодательстве обязанность сервисов не меньше чем за сутки предупреждать клиентов в электронной форме о предстоящей оплате. При этом в сообщении должна быть дата произведения платежа и информация о том, как отменить подписку. И сам алгоритм отмены подписки не должен быть запутанным.

Тем не менее необходимость в корректировке законодательства видят не все. Создательница приложения для беременных женщин MotherFit Диана Дуглас отмечает, что эффективность подписной модели заключается в постоянной возобновляемости подписки, что удобно для пользователя. Такая схема уберегает клиента от ситуации, когда ему нужен электронный сервис, который оказывается недоступным.

— Мы недавно ввели подписки на наше мобильное приложение для IOS версии. Пользователь знает, что у него есть подписка, ее можно увидеть в настройках телефона и в любой момент отменить. Деньги клиента поступают сперва на Apple, а уже оттуда на счет юридического лица, это происходит раз в месяц. Если подписка была оформлена ошибочно, у операционной системы Apple есть возможность запросить возврат средств. Я понимаю необходимость требовать уведомление у сервисов, на депозите которых лежат деньги. Например, у мобильных операторов. Однако дополнительная разработка и регуляторика приведут к тому, что компании с подписной бизнес-стратегией вместо развития своего продукта будут тратить время и ресурсы, чтобы читать документы, нанимать юристов, отменять на какой-то срок подписки и терять монетизацию и доход, — считает Диана Дуглас.

Менеджер по продуктовому маркетингу Demis Group Денис Чуприн, напротив, оценивает практику уведомления положительно. "В последнее время появляется все больше сервисов с подписной моделью, и каждый раз, когда клиент хочет воспользоваться услугами, его просят привязать карту. Вначале это какой-то минимальный платеж типа "рубль". Но через некоторое время пользователь может забыть о подписке, тогда как деньги будут продолжать списываться. Поэтому подобная инициатива — это проявление заботы о потребителе, которая вписывается в общий закон о защите прав потребителя", — говорит он.

Стоит отметить, что ряд сервисов спокойно принимают нововведение, поскольку давно встроили систему оповещения клиентов.

— В книжном сервисе MyBook, который работает по модели подписки, информирование пользователей о предстоящих списаниях уже давно реализовано: за несколько дней до списания приходит письмо на электронную почту, если пользователь регистрировался через нее, — уточняют в пресс-службе цифрового сервиса электронных и аудиокниг "Литрес", в чью группу компаний входит MyBook.

Исполнительный директор digital-студии Media Bay Андрей Иванов объясняет, что на рынке подписок существует разделение. Одни — крупные игроки, которые создают суперприложения. Например, "СберПрайм" или "ЯндексПлюс". В них входит большое количество разносторонних сервисов, и есть один или два локомотивных продукта. Такие технические гиганты могут даже не учитывать стоимость отправки СМС один раз в месяц.

Есть мелкие игроки, использующие подписную модель, которые не обладают такими техническими мощностями и пользуются сторонними финансовыми сервисами. Эксперт приводит в пример Cloudpayments — крупнейший сервис проведения онлайн-платежей для интернет-магазинов и онлайн-сервисов, который проводит также и рекуррентные платежи. Такие сервисы понесут затраты на внедрение функционала электронного оповещения.

— Для самих же сервисов, которые проводят рекуррентные платежи через сторонние системы оплаты, также ничего существенно не поменяется. Отправка одной СМС стоит от 1,5 до 5 рублей, а платежный терминал берет 3,5-4 процента от платежей, что с лихвой покрывает издержки. Если стоимость пользования эквайрингом для подписок увеличится, то незначительно, — объясняет Андрей Иванов.

Специалист также обращает внимание, что пользователи будут чаще видеть оповещения о том, на что подписаны, и за что у них списываются деньги.

— У сервисов большой доход от подписок "спящих" пользователей — тех, которые когда-то подписались на сервис и не пользуются им, либо пользуются очень редко. Если будет происходить ежемесячное сообщение о списании денег, человек начнет задумываться о том, насколько ему выгодна подписка на сервис. С точки зрения бизнес-модели, для сервиса ситуация осложнится оттоком клиентов, — говорит эксперт.

Андрей Иванов добавляет, что в случае принятия законопроекта, юнит-экономика некоторых онлайн-сервисов перестанет сходиться. И рычагов влияния, которые позволят быстро исправить ситуацию, не так много. Есть пути увеличения вторичных пользователей, количества платежей и стоимости.

По наблюдениям Дениса Чуприна, стоимость подписок за последнее время не менялась. На текущий момент она остается на уровне 300-500 рублей. По сути это именно та стоимость, которую готов отдать среднестатистический потребитель.

— Я предполагаю, что цены будут расти. Но это будет обусловлено не самой стоимостью СМС, а именно увеличением отписок пользователей. Думаю, этот отток составит не менее 10 процентов, — прогнозирует исполнительный директор Media Bay.

Подорожание компании обычно пытаются оправдать выгодой для пользователей, которая может быть в улучшении функционала сервиса либо его возможностей. По мнению эксперта, для самих же клиентов нововведение окажется полезным. Это поможет им защититься от не самых добросовестных сервисов, которые используют темные паттерны UX-дизайна. Стандартный пример такого интерфейса — выделение кнопки более дорогого тарифа ярким цветом посередине экрана и незаметная ссылка на самый дешевый или бесплатный тариф.

По мнению экспертов, для самих же клиентов нововведение окажется полезным. Это поможет им защититься от не самых добросовестных сервисов

— Почему они называются темными — потому что они не самые честные. А почему их используют — потому что они работают, — говорит Андрей Иванов.

Что касается возврата денежных средств пользователю, причиной отказа часто является регламент, где прописано, что сервис не возвращает деньги в таких случаях, чтобы у него сходилась экономика. В то же время техническая возможность для возврата есть. Как правило, это указывается в публичной оферте, которая публикуется на официальном сайте. И клиент при добровольном вводе реквизитов своей карты автоматически соглашается с этими условиями.

— С точки зрения морали, это те же темные паттерны, но они обусловлены бизнес-стратегией. У сервисов есть прогнозируемый поток финансов. Если в любой момент они будут делать перерасчет, их экономика станет менее предсказуемой. В результате увеличатся издержки и стоимость подписок, — заключает специалист.

Бесконтактная оплата с телефона в России

Изображение на Freepik

Российские пользователи привыкли оплачивать покупки смартфоном через сервисы Apple Pay и Google Pay. После их ухода с рынка отечественные разработчики предложили уже несколько новых альтернативных технологий бесконтактной оплаты покупок.

Первыми вернуться к бесконтактной оплате смогли владельцы карт «Мир». Для них заработала технология NFC — связь ближнего действия. Для пользователей ничего не изменилось, так как по-прежнему все, что необходимо сделать для оплаты покупки, — это поднести телефон к платежному терминалу.

Владельцам айфонов долгое время была доступна оплата только по QR-коду.

Сейчас есть решения для владельцев любых телефонов и любых карт. Рассмотрим самые популярные из них.

Российские платежные системы «Мир» и СБП

В России все платежи по банковским карточкам проходят через две организации:

Обе структуры предлагают бесконтактный способ оплаты, но разными способами.

Приложение Mir Pay ― самый распространенный платежный сервис в России. Является аналогом ушедших сервисов, только работает с телефонами на базе Андроид. Важное условие: смартфон должен поддерживать бесконтактную оплату — NFC.

Еще одно ограничение следует из названия — приложение работает только с карточками платежной системы «Мир». Карты других систем (Visa, Mastercard, UnionPay) к Mir Pay подключить не получится.

Система быстрых платежей (СБП)

Платеж через эту систему можно сделать по QR-коду. Для расчетов таким способом подойдут смартфоны как на Android, так и на iOS. Также не имеет значения, с какой карты вы хотите рассчитаться. Оплатить покупку можно картой «Мир», а также карточками любых других международных платежных систем.

Чтобы оплатить покупку, нужно:

СБП имеет два важных ограничения:

Чуть проще работать через приложение СБП — СБПэй. Сервис доступен владельцам смартфонов с любой операционной системой. Пользоваться услугой безопасно, так как привязка софта идет к счету, а не к карте, то есть данные пластика в приложении не хранятся и не используются.

Последовательность оплаты покупок такая:

Samsung не ушел с российского рынка полностью. Им по-прежнему могут пользоваться держатели карт «Мир». При этом иностранная корпорация ограничила круг банков, карты которых могут приниматься к оплате. Список банков-партнеров нужно уточнять, так как он может меняться.

Далее нужно действовать, как при работе с Mir Pay — откройте приложение, пропишите в нем карты, с которых будете платить.

Приложение для оплаты есть и у Huawei. Его можно использовать на смартфонах Huawei и Honor.

К оплате принимаются только карточки UnionPay. Как и в случае с Samsung Pay, приложением могут воспользоваться не все владельцы смартфонов Huawei, а те из них, кто является держателем карт банков-партнеров. В данный момент это Газпромбанк, Восточный, Россельхозбанк и Солидарность.

Платежное средство работает стандартным способом. Нужно открыть приложение, выбрать карту для списания, затем поднести телефон к платежному терминалу.

Приложения банков и торговых сетей

рупные банки создают новые сервисы. У Тинькофф это приложение Tinkoff Pay. Платить можно с карт «Мир», в том числе с кредитных.

Alfa Pay от Альфа-Банка работает аналогично. Оплата доступна по картам «Мир» со смартфонов Андроид.

Чтобы бесконтактной оплатой смогли пользоваться владельцы айфонов, банки придумали обходное решение — стикеры.

Стикеры — мини-версии карты «Мир». Изобретение приклеивают прямо на телефон и подносят к терминалу в момент покупки. У стикеров, как и у банковской карты, есть номер, дата действия, CVC-код. Для дополнительной защиты можно придумать пин-код.

Деньги за покупки будут списываться с любого счета, к которому будет привязан стикер.

Стикеры предлагают практически все крупные российские банки.

Торговые сети также становятся технологичными. В приложении торговой сети «Магнит» можно оформить карту бесконтактной оплаты Magnit Pay. Это совместная разработка с банком ВТБ. С ней можно расплачиваться на кассе и онлайн. Также ее можно привязывать к платежным сервисам.

Расчеты происходят с помощью QR кода. Нужно зайти в приложение, пройти во вкладку «Карта», а затем показать экран смартфона кассиру.