- Когда не нужно начислять страховые взносы

- Мнение Минфина по страховым взносам

- Примеры облагаемых выплат

- Примеры необлагаемых выплат

- Вывод

- Страховые взносы за работников

- Страхование физических лиц в России

- Страхование от травматизма

- Оплата НДФЛ

- Ситуация № 2: приобретение телефона в розничном магазине

- Доставка работников от места жительства до стройплощадки

- Таблица

- Оплата проезда работников и налогообложение

- Оплата проезда и НДФЛ

- Обложение НДФЛ

- Судебная практика

- Страховые взносы

- Налог на прибыль

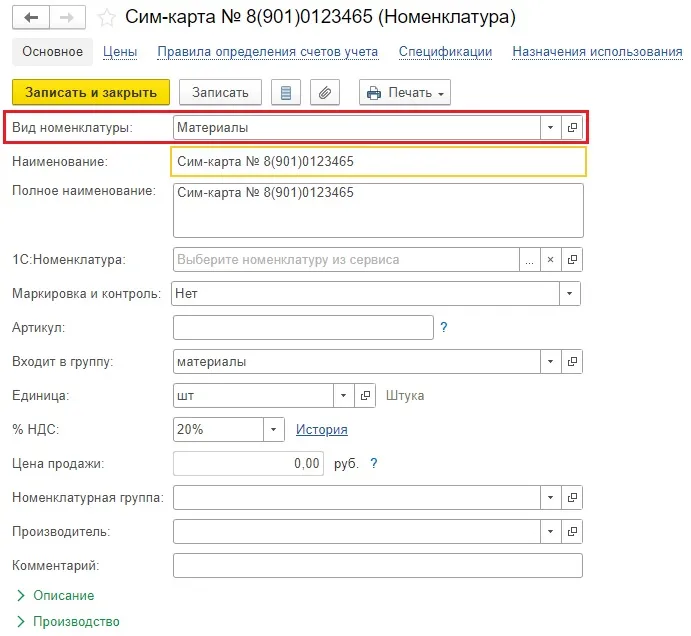

- Как вести бухгалтерский учет сим-карт, выданных сотрудникам

- Новые обязанности для работодателей дистанционных работников

- Месяц бухгалтерского обслуживания в подарок

- Опасная экономия на налогах за работников

- Налогообложение доходов дистанционных сотрудников по договорам ГПХ

- Как считать налоги за сотрудников ИП

- НДФЛ и страховые взносы при обеспечении работников подрядчика питанием

- Налогообложение компенсаций в пользу дистанционных работников

- Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

- Ситуация № 1. При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД и в качестве покупателя в документах указана ваша организация.

- Какие выплаты не облагаются страховыми взносами в 2023 году

- Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

Когда не нужно начислять страховые взносы

Не признаются объектом обложения страховыми взносами выплаты по ГПХ, предметом которых является переход права собственности или иных вещных прав на имущество / имущественные права (п. 4 ст. 420 НК).

Кроме того не нужно начислять страховые взносы с вознаграждения, которое выплатила организация за оказанные услуги или проведённые работы физлицу-самозанятому (п. 1 ст. 15 закона от 27.11.2018 422-ФЗ). Доход плательщиков НПД не является объектом обложения страховыми взносами и НДФЛ.

Мнение Минфина по страховым взносам

Перечень выплат, освобождённых от начисления страховых взносов, является закрытым. Однако на практике часто возникает дилемма, к какой категории отнести ту или иную сумму. Рассмотрим спорные случаи, связанные с облагаемыми и необлагаемыми выплатами, и какие разъяснения по этому поводу даёт Минфин.

Примеры облагаемых выплат

Оплата проезда работника на такси или каршеринге к месту работы и обратно до дома подлежит начислению страховых взносов (письмо от 03.11.2021 № 03-01-10/89249).

Суммы питания, установленные ЛНА компании и оплаченные работодателем, подлежат начислению страховых взносов (письмо от 07.02.2022 № 3-01-10/7881).

Примеры необлагаемых выплат

Компенсации дистанционным работникам за использование оборудования и программ не облагаются страховыми взносами (письмо от 11.01.2022 № 03-04-06/263).

Компенсации стоимости прохождения обязательных медосмотров не облагаются НДФЛ, но подлежат начислению страховых взносов (письмо от 10.05.2023 № 03-15-07/42587).

Вывод

Важно соблюдать законодательство при начислении страховых взносов за работников и учитывать позицию Минфина по различным спорным ситуациям.

Страховые взносы за работников

Подробно рассмотрим ситуации, когда страховые взносы могут быть освобождены или должны быть начислены, чтобы избежать ошибок в начислениях и уплате.

Страхование физических лиц в России

В России действует система обязательного страхования физических лиц, где основными участниками являются работники и их работодатели. Страховые взносы уплачиваются за счет страхователей, отличаясь от НДФЛ. В 2024 году работодатели обязаны оплачивать страхование работников по единому тарифу в размере 30% за пенсионное, медицинское и социальное страхование (ВНиМ). Однако, если суммарные выплаты работнику превысят 2 225 000 рублей, тариф снижается до 15,1%.

Исключения из этого правила существуют. Например, многие работодатели, включая субъектов МСП, с выплатами выше МРОТ платят не 30%, а 15%. Существуют также другие льготные категории, такие как IT-компании.

Страхование от травматизма

Помимо единого тарифа, работодатели по трудовым договорам также уплачивают взносы за страхование по травмам и профессиональным заболеваниям. Ставка этих взносов зависит от класса профессионального риска основного вида деятельности работодателя и может варьироваться от 0,2% до 8,5%.

Если же сотрудник нанят по договору гражданско-правового характера, ему в обязательном порядке перечисляются взносы только по единому тарифу, а условие страхования от травматизма и профессиональных заболеваний указывается в договоре по желанию сторон.

Оплата НДФЛ

НДФЛ рассчитывается по различным ставкам в зависимости от категории сотрудника:

- Работник-резидент: 13% и 15% (с 2024 года)

- Высококвалифицированные иностранные специалисты, безвизовые мигранты, беженцы: 13%

- Работники из стран ЕАЭС: 13%

- Работник-нерезидент: 30%

- Работник-заёмщик: 35% (материальная выгода от экономии на процентах при получении займа)

| Категория сотрудника | Ставка НДФЛ |

|---|---|

| Работник-резидент | 13% и 15% (c 2024 года) |

| Высококвалифицированные иностранные специалисты, безвизовые мигранты, беженцы | 13% |

| Работники из стран ЕАЭС | 13% |

| Работник-нерезидент | 30% |

| Работник-заёмщик | 35% |

Ставка НДФЛ в размере 15% применяется к сотрудникам-резидентам и нерезидентам с доходами, превышающими 5 млн. рублей с начала календарного года.

НДФЛ удерживается предпринимателем из доходов работника и перечисляется в бюджет государства. ИП является налоговым агентом, удерживающим и перечисляющим налог.

Расчет НДФЛ с доходов осуществляется по формуле: (Доход — Налоговые вычеты) х Ставка НДФЛ.

Расчет НДФЛ с материальной выгоды проводится по формуле: Сумма займа х (2/3 Ставки рефинансирования — Процентная ставка по договору займа) х Кол-во дней использования заёмных средств / 365 (или 366) х Ставка НДФЛ.

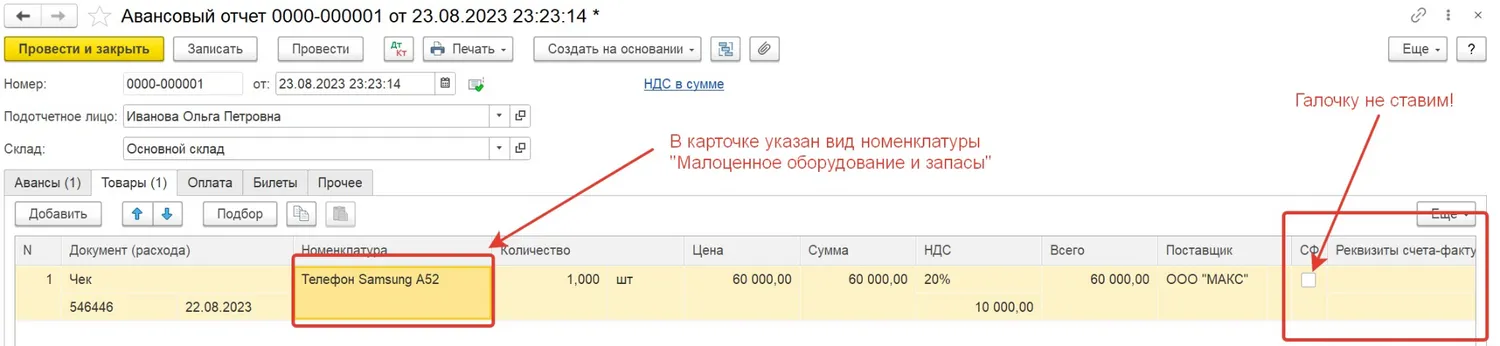

Ситуация № 2: приобретение телефона в розничном магазине

Допустим, вы купили телефон в розничном магазине и у вас есть только кассовый чек.

Для примера возьмем те же самые телефоны, что и в предыдущем случае: телефон стоимостью 60 000 рублей (малоценное оборудование) и телефон стоимостью 120 000 рублей (основное средство).

Для проведения авансового отчета от сотрудника без счета-фактуры от поставщика, необходимо предоставить следующую информацию:

После проведения авансового отчета приобретенный телефон будет оприходован на счет учета малоценного оборудования 10.21 (так как в карточке номенклатуры при создании мы выбрали вид номенклатуры Малоценное оборудование и запасы), сумма НДС с 19 счета спишется в расходы (в бухгалтерском учете) на счет 91.02 на статью прочих доходов и расходов Списание НДС, не подтвержденного счетом-фактурой поставщика; к налоговому учету НДС, не подтвержденный счетом-фактурой, не принимается.

Далее, как и в предыдущем примере, мы передаем наш телефон сотруднику с помощью документа Расход материалов (требования-накладные), после чего счет 10.21 закрывается, а телефон попадает на забалансовый счет МЦ.04.

При поступлении по авансовому отчету телефона стоимостью 120 000 рублей, то есть того, который согласно положениям нашей учетной политики, относится к основным средствам, все проводки будут те же, кроме счета поступления. Это будет счет 08.04.1, так как в карточке номенклатуры для данного телефона нами выбран ранее вид номенклатуры Оборудование (объекты основных средств).

После принятия телефона к учету по авансовому отчету оформляем документ Принятие к учету ОС. Теперь телефон числится на балансе организации в качестве основного средства.

Доставка работников от места жительства до стройплощадки

Таблица

| Колонка 1 заголовок | Колонка 2 заголовок |

|---|---|

| Строка 1 данных | Строка 1 данных |

| Строка 2 данных | Строка 2 данных |

Оплата проезда работников и налогообложение

Согласно позиции Минфина, объект налогообложения не возникает, если оплата организацией проезда работников не признается экономической выгодой (доходом) работников. Она может быть обусловлена интересами работодателя, когда из-за удаленности места нахождения организации от маршрутов общественного транспорта работники не могут на нем добираться до работы и обратно.

Компенсация расходов на оплату проезда работников предусмотренная трудовым договором, коллективным договором или иным локальным нормативным актом при условии того, что работники имеют возможность добираться до места работы самостоятельно, подлежит обложению НДФЛ.

Оплата проезда и НДФЛ

Оплата организацией проезда работников при условии того, что работники имеют возможность добираться до места работы самостоятельно, подлежит обложению НДФЛ.

Обложение НДФЛ

Ст. 217 НК РФ не содержит положений, предусматривающих освобождение от обложения НДФЛ сумм возмещения расходов работника организацией стоимости проезда к месту работы и обратно. Указанные доходы облагаются НДФЛ в установленном порядке.

Судебная практика

Суды также указывают: в соответствии со ст. 217 НК РФ освобождены от налогообложения компенсации, определенные ст. 164 ТК РФ как денежные выплаты, установленные в целях возмещения расходов работникам связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей.

Страховые взносы

По общему правилу выплаты и иные вознаграждения, начисляемые организациями в пользу физлиц в рамках трудовых отношений, облагаются страховыми взносами.

Исключения составляют выплаты, поименованные в ст. 422 НК РФ и в ст. 20.2 Закона N 125-ФЗ. В частности, не облагаются страховыми взносами все виды установленных законодательством компенсационных выплат (в пределах норм), связанных с выполнением физлицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность.

Однако компенсация расходов на оплату проезда работников к месту работы и обратно нормами Трудового кодекса РФ не предусмотрена. Значит, такая выплата не может освобождаться от обложения страховыми взносами на основании вышеназванных норм. Аналогичные разъяснения дает Минфин России (письма Минфина России от 30.03.2023 N 03-03-06/1/27888, от 03.11.2021 N 03-01-10/89249, от 15.02.2021 N 03-15-06/10032, от 19.01.2021 N 03-03-06/1/2239, от 03.12.2020 N 03-04-06/105658, от 18.01.2019 N 03-03-06/1/2093).

Но есть исключения, когда суммы компенсации расходов не относятся к объекту обложения страховыми взносами:

Налог на прибыль

При определении базы по налогу на прибыль не учитываются расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами (п. 26 ст. 270 НК РФ).

Следовательно, если расходы налогоплательщика на оплату проезда к месту работы и обратно произведены из-за технологических особенностей производства, а также если расходы являются формой системы оплаты труда у данного налогоплательщика, то они могут быть учтены при исчислении базы по налогу на прибыль при условии соблюдения критериев ст. 252 НК РФ. В иных случаях расходы на оплату проезда к месту работы и обратно не учитываются при определении базы по налогу на прибыль на основании п. 26 ст. 270 НК РФ (Письмо Минфина России от 07.08.2020 N 03-03-06/1/69400).

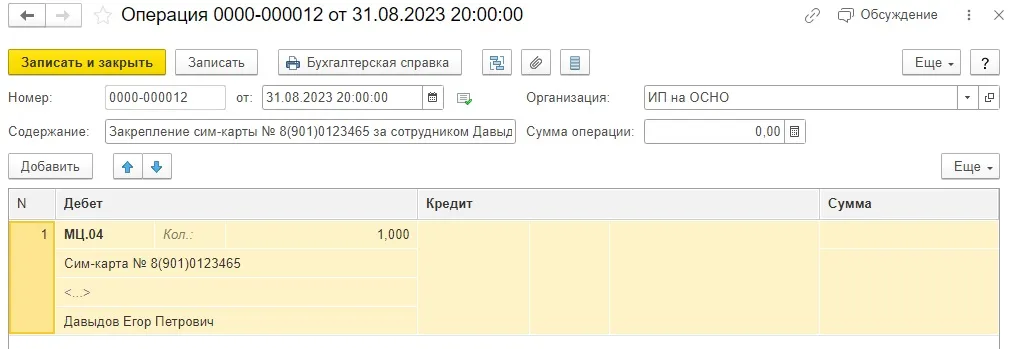

Как вести бухгалтерский учет сим-карт, выданных сотрудникам

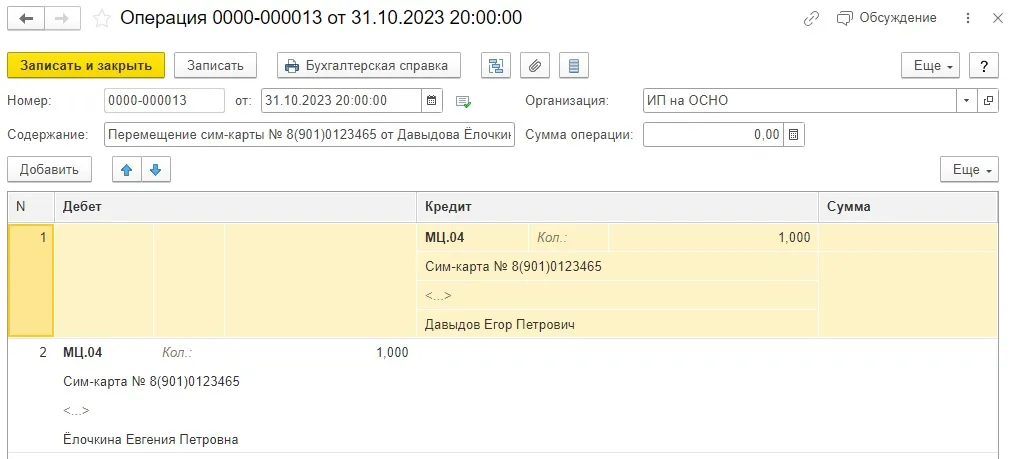

Сим-карты обычно выдаются бесплатно, но нам нужно закрепить ее за конкретным сотрудником. Для этого в разделе «Операции» создадим операцию, введенную вручную.

Счет учета по дебету указываем МЦ.04, сим-карту вводим с видом номенклатуры «Материалы», обязательно указываем сотрудника, за кем закрепляем сим-карту.

При возврате сим-карты необходимо сделать новую операцию, введенную вручную, с зеркальной проводкой, но уже по кредиту МЦ.04. В этом же документе можно снова выдать сим-карту новому сотруднику.

В следующей статье разберем вопрос компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программах 1С.

Новые обязанности для работодателей дистанционных работников

Федеральный закон от 31.07.2023 № 389-ФЗ с 1 января 2024 года в значительной степени расширил перечень удаленных работников, за которых работодатели обязаны исчислять и уплачивать НДФЛ. Для этого в действующие нормы ст. ст. 208 и 228 НК РФ были внесены изменения.

В настоящее время обязанность по исчислению и уплате НДФЛ за дистанционных сотрудников возникает у работодателей только в случаях, если дистанционные сотрудники работают на территории РФ. В тех случаях, когда дистанционные сотрудники трудятся за пределами России, получаемые ими выплаты от российских работодателей не считаются доходами от источников в РФ. Соответственно, с получаемых от российских компаний доходов такие сотрудники, являющиеся налоговыми резидентами РФ, должны исчислять и уплачивать НДФЛ самостоятельно (п. 1 ст. 228 НК РФ). Если же удаленщики, работающие за границей, утратили статус налогового резидента РФ, то с получаемых от отечественных компаний доходов они вообще не должны уплачивать НДФЛ (ст. 209 НК РФ).

С 1 января 2024 года доходы, которые российские компании выплачивают в пользу дистанционных работников, работающих за границей, будут считаться доходами от источников в РФ. В связи с этим работодатели обязаны исчислять и уплачивать за таких сотрудников, работающих по трудовым договорам, НДФЛ. Такая обязанность возникнет, если (новый пп. 6.2 п. 1 ст. 208 НК РФ):

Если указанные условия соблюдаются, доходы в пользу дистанционных работников, проживающих за границей, работодатели должны облагать по общеустановленным ставкам – 13% и 15% (с доходов, превышающих 5 млн рублей за год). Данные ставки НДФЛ будут применяться независимо от наличия или отсутствия у дистанционного сотрудника статуса налогового резидента РФ.

Новый порядок налогообложения НДФЛ относится только к доходам, полученным дистанционными сотрудниками, проживающими за рубежом, именно по трудовым договорам. Что касается выплат в пользу дистанционных работников, работающих за границей по договорам ГПХ, то порядок их налогообложения тоже изменится, но только с 1 января 2025 года. В 2024 году НДФЛ с доходов зарубежных сотрудников, работающих по договорам ГПХ, должны уплачивать сами сотрудники при наличии у них статуса налогового резидента РФ. При отсутствии статуса налогового резидента, исчислять и уплачивать НДФЛ с полученных от российской компании доходов такие сотрудники не должны, впрочем, как и компания.

Также новые правила не распространяются на обособленные подразделения российских организаций, зарегистрированных за пределами РФ. Функции налогового агента по НДФЛ в отношении доходов, полученных дистанционными работниками, проживающими за границей, они выполнять не будут.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Опасная экономия на налогах за работников

ИП ищут возможности снижения НДФЛ и страховых взносов за работников. Иногда они используют рискованные способы, приводящие к штрафам контролирующих органов

1. Выплата зарплаты «в конвертах».

Зарплату могут выплачивать как по серой, так и по чёрной схеме. При первом варианте скрывается только часть зарплаты, при втором — полностью неофициальное трудоустройство.

2. Заключение ГПХ договора.

При заключении такого договора ИП может не платить страховые взносы «на травматизм», поскольку они платятся только в том случае, если это указано в договоре ГПХ. Кроме того, по ГПХ договорам предприниматель не оплачивает работникам отпускные.

3. Оформление работников как ИП.

При оформлении сотрудников как ИП самому предпринимателю не нужно уплачивать ни НДФЛ, ни страховые взносы. Работник не получает никаких гарантий, предусмотренных трудовым законодательством.

4. Перевод сотрудников в «самозанятые».

Этот способ используют, чтобы также не платить НДФЛ и страховые взносы. Самозанятый платит налог с дохода и делает это из своих средств. ИП оплачивает только результаты работы.

Трудовая инспекция может переквалифицировать отношения в трудовые при любом из способов. Основание для этого — сотрудник выполняет работу в обычном порядке. Тогда ИП нужно будет заплатить не только НДФЛ и страховые взносы, но также штрафы и пени.

При доначислении НДФЛ предприниматель будет уплачивать его из своего кармана, а не из средств работника. Данное правило введено с 2020 года при включении в ст. 208 НК РФ пункта на основании Федерального закона от 29.09.2019 N 325-ФЗ.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Налогообложение доходов дистанционных сотрудников по договорам ГПХ

С 1 января 2025 года для работодателей, заключивших договоры ГПХ с дистанционными сотрудниками, работающими за границей, вводятся обязанности налоговых агентов по НДФЛ (исчисление и уплата налога). Речь идет о договорах ГПХ, предметом которых является оказание услуг и выполнение работ по интернету с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне, или оборудования, находящегося в России.

Российские заказчики работ и услуг будут обязаны рассчитывать и уплачивать НДФЛ по таким договорам при наличии хотя бы одного из указанных ниже условий (новый пп. 6.3 п. 1 ст. 208 НК РФ):

Соответственно, если российская компания заключит договор ГПХ об оказании услуг через интернет с дистанционным сотрудником, проживающим за рубежом, с 2025 года она будет обязана уплачивать НДФЛ за такого сотрудника независимо от наличия у него статуса налогового резидента РФ.

Как считать налоги за сотрудников ИП

Налоги ИП за сотрудников делятся на две группы:

Налоги и страховые взносы рассчитываются в общем виде как процент от облагаемой базы. При этом существуют такие особенности расчёта

1. для каждого вида налога или взноса используется своя ставка; 2. в базу обложения налогом или взносом включаются конкретные виды доходов; 3. для каждого налога или взноса есть виды доходов, не облагаемые ими; 4. перечисление налога или взносов производится в конкретный госорган.

При расчёте нужно учитывать особенности, закреплённые в законодательстве. Для НДФЛ — гл. 23 НК РФ, а для страховых взносов — гл. 34 НК РФ.

НДФЛ и страховые взносы при обеспечении работников подрядчика питанием

Заказчик заключил договор на оказание услуг со своим подрядчиком. Условиями договора предусмотрено предоставление питания работникам подрядчика за счет заказчика. Заказчик организовал и оплатил питание для работников подрядчика. Является ли стоимость предоставленного питания доходом в натуральной форме для работников подрядчика? Подлежит ли стоимость этого питания обложением НДФЛ и страховыми взносами?

По данному вопросу мы придерживаемся следующей позиции:

Обеспечение работников подрядчика питанием в рамках исполнения заказчиком условий договора подряда не образует для этих физических лиц доходов в натуральной форме, облагаемых НДФЛ.

Стоимость питания не является объектом обложения страховыми взносами.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ) (п. 1 ст. 41, п. 1 ст. 210 НК РФ).

В соответствии с подп. 1 п. 2 ст. 211 НК РФ к доходам, полученным налогоплательщиком в натуральной форме, относятся, в частности, оплата (полностью или частично) за него организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика.

Поэтому при отсутствии в ст. 217 НК РФ оснований для освобождения такого дохода от налогообложения, в общем случае оплата за физических лиц стоимости питания является их доходом, полученным в натуральной форме и подлежащим налогообложению. При этом организация, оплачивающая в интересах физических лиц стоимость их питания, признается налоговым агентом и обязана исчислить, удержать и уплатить в бюджет соответствующую сумму налога, а также вести налоговые регистры и представлять необходимые сведения в налоговый орган (пп. 1, 2, 5 ст. 226, пп. 1, 2 ст. 230 НК РФ).

Вместе с тем в качестве обязательного признака получения физическим лицом дохода в натуральной форме положениями подпунктов 1-2 п. 2 ст. 211 НК РФ называется удовлетворение при этом интересов самого гражданина.

В п. 3 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, от 21.10.2015 сделан очень важный вывод, что получение физическим лицом благ в виде оплаченных за него товаров (работ, услуг) и имущественных прав не облагается НДФЛ, если предоставление таких благ обусловлено прежде всего интересом передающего (оплачивающего) их лица, а не целью преимущественного удовлетворения личных нужд гражданина. Одно лишь то обстоятельство, что в результате предоставления гражданину оплаченных за него благ в определенной мере удовлетворяются личные потребности физического лица, не является достаточным для вывода о возникновении дохода в натуральной форме, облагаемого налогом.

В связи с чем, на наш взгляд, говорить о возникновении у физических лиц доходов в натуральной форме и, как следствие, возникновении объекта обложения НДФЛ можно только в том случае, если оплата организацией питания производится исключительно с целью удовлетворения их личных интересов. А поскольку в данном случае работники подрядчика прибыли в организацию не по собственной инициативе, а направлены работодателем для выполнения служебного поручения (подрядных работ), говорить об удовлетворении преимущественно их личного интереса не приходится.

Организуя и оплачивая питание, заказчик выполняет собственную обязанность, обусловленную договором подряда с работодателем этих физических лиц. То есть действует в собственных интересах. Но даже если допустить возникновение у физических лиц экономической выгоды, мы не видим оснований считать источником этой экономической выгоды именно заказчика. Что в какой-то степени подтверждается письмом Минфина России от 14.11.2011 N 03-03-06/1/755. В этом письме (касаемо налога на прибыль) со ссылками на нормы ст. 709 ГК РФ сделан вывод, что "Если оплата расходов на проживание сотрудников организации-подрядчика осуществляется организацией-заказчиком в рамках заключенного договора подряда, то указанные расходы являются формой оплаты работ (услуг), оказанных организации-заказчику организацией-подрядчиком".

Подытоживая сказанное, полагаем, что оплата заказчиком питания работников подрядчика не образует у этих физических лиц доходов в натуральной форме, тем более полученных от заказчика. Соответственно, у организации-заказчика не возникает обязанностей налогового агента в отношении указанных сумм, включая отсутствие необходимости сообщать о неудержанном с таких сумм налоге (п. 5 ст. 226 НК РФ).

Подробнее смотрите: Вопрос: ООО (общая система налогообложения, заказчик) заключило договор с подрядчиком, по условиям которого оплата проживания и питания работника подрядчика — нерезидента РФ осуществляется за счет заказчика. Непосредственно физическому лицу денежные средства не выплачиваются. Является ли оплата проживания доходом работника подрядчика? Какие налоговые обязательства по НДФЛ возникнут у заказчика? (ответ службы Правового консалтинга ГАРАНТ, февраль 2016 г.).

Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (подп. 1 п. 1 ст. 419, подп. 1 п. 1 ст. 420 НК РФ). Базу для исчисления страховых взносов образуют в том числе выплаты в натуральной форме (п. 7 ст. 421 НК РФ).

Однако оплата питания работников подрядчика производится в рамках договора подряда между организациями — заказчиком и подрядчиком, а не в рамках отношений, перечисленных в п. 1 ст. 420 НК РФ. Поэтому такие расходы заказчика в принципе не образуют объекта обложения страховыми взносами (у заказчика отсутствуют трудовые или гражданско-правовые отношения непосредственно с указанными физическими лицами).

То же самое касается и страховых взносов, уплачиваемых в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (смотрите ст. 20.1 указанного закона).

Рекомендуем также ознакомиться с материалами:

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Лазарева Ирина

Ответ прошел контроль качества

28 сентября 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Налогообложение компенсаций в пользу дистанционных работников

Еще одно изменение, касающееся дистанционных сотрудников и их работодателей, связано с налогообложением компенсаций за выполнение работ удаленным способом. Речь идет о компенсациях, связанных с использованием дистанционными сотрудниками принадлежащих им или арендованных оборудования, ПО, средств защиты информации и иных средств, необходимых для выполнения работы удаленным способом.

В настоящее время предельная величина таких компенсаций в пользу дистанционных работников для целей освобождения от НДФЛ и страховых взносов не установлена. Размер компенсаций работодатели самостоятельно определяют локальными актами и не включают указанные компенсации в облагаемую базу по НДФЛ и страховым взносам.

В связи с этим Федеральный закон от 31.07.2023 № 389-ФЗ вносит с 1 сентября 2023 года изменения в ст. ст. 217 и 422 НК РФ в целях установления предельного не облагаемого налогами размера компенсаций дистанционным работникам.

Предельный размер компенсаций с указанного момента будет установлен в сумме 35 рублей в день либо в сумме документально подтвержденных расходов работника. Если величина выплачиваемых дистанционным сотрудникам компенсаций превысит установленные предельные значения, с суммы превышения работодатели станут уплачивать НДФЛ и страховые взносы.

Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

Рассматривая тему учета телефонов в организации, нельзя не обратить внимание на то, что при наличии расходов на покупку телефонов, у компании должны быть и расходы на связь, причем расходы, экономически обоснованные и связанные с ее деятельностью.

Для любого бухгалтера не секрет, что многие учредители и руководители любят покупать дорогую технику, в том числе телефоны за счет средств компании, используя при этом для личных целей. В итоге в ходе налоговых проверок проверяющие признают расходы на покупку необоснованными и доначисляют налог на прибыль.

Чтобы ваша компания не оказалась в такой ситуации, необходимо должным образом оформить все документы, обосновывающие использование телефонов и мобильной связи для исполнения сотрудниками своих должностных обязанностей и внимательно подойти к оформлению документов, обосновывающих расходы.

Для обоснования расходов на мобильную связь необходимо оформить следующие документы (согласно позиции Минфина, изложенной в письмах № 03-03-06/2/178 от 13.10.2010, № 03-03-06/1/378 от 23.06.2011):

Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств.

Если такой лимит установлен, то необходимо составить приказ, в устанавливающий сумму лимита, которая может быть одинаковой для всех сотрудников, пользующихся услугами связи или отличаться в зависимости от занимаемой должности.

Обратите внимание, что если лимит расходов на связь в организации не установлен, то такие расходы на мобильную связь также можно полностью учесть в расходах по налогу на прибыль, если они соответствуют п.1 ст. 252 НК (экономически обоснованы, направлены на получение дохода, документально подтверждены). Данная позиция подтверждается письмом Минфина № 03-03-06/1/378 от 23.06.2011.

Комплект документов также должен содержать приказ, закрепляющий за сотрудниками SIM –карты в произвольной форме. В нем можно указать фамилию, имя, отчество, должность сотрудника и номер телефона/ серийный номер SIM-карты, закрепляемой за ним.

Кроме вышеперечисленного, рекомендуется указать в должностных инструкциях работников, что в служебных целях им необходимо использование услуг мобильной связи.

Обратите внимание, что в перечне документов, подтверждающих расходы на услуги связи, не упоминается привычный нам Акт оказанных услуг.

Дело в том, что все мобильные операторы ограничиваются стандартным пакетом документов: счет и счет-фактура (для применения вычета по НДС), могут также предоставить детализацию за период по запросу абонента.

Многие бухгалтеры пытаются спорить с операторами связи, требуя от них Акты, однако операторы имеют вполне законное право не выставлять их. Данная позиция закреплена в Правилами оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утвержденные постановлением Правительства от 18 мая 2005 г. № 310).

Согласно п.113, счет, выставляемый абоненту за услуги телефонной связи, является расчетным документом, в котором отражаются данные о денежных обязательствах абонента. Счет содержит сведения о видах, объемах и стоимости оказанных услуг.

В письме Минфина № 03-03-06/1/247 от 16.04.2009 также изложено, что «в случае, если исходя из условий договора об оказании услуг и (или) требований законодательства не следует, что акт об оказании услуг связи подлежит ежемесячному составлению, то для целей документального подтверждения расходов в налоговом учете ежемесячное составление актов не требуется».

Таким образом, Акт оказанных услуг не является обязательным документом для учета расходов на мобильную связь.

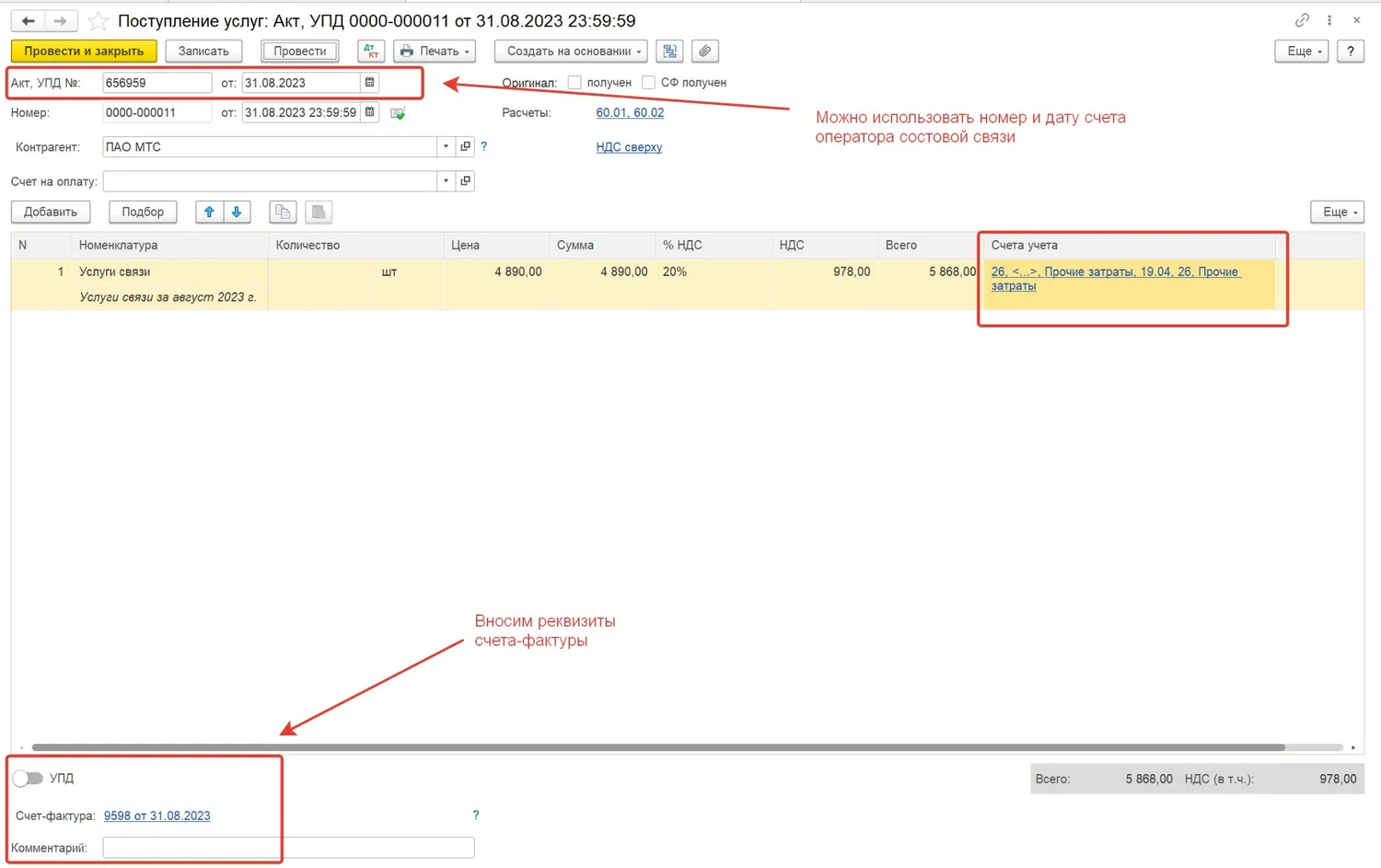

Для того, чтобы провести расходы на услуги связи в 1С: Бухгалтерии предприятия ред.3.0 создаем в разделе «Покупки» документ поступления с видом «Услуги (акт, УПД), так как у нас нет акта, то в качестве номера можно поставить номер и дату счета, вносим реквизиты счета-фактуры, заполняем счета затрат:

Ситуация № 1. При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД и в качестве покупателя в документах указана ваша организация.

Допустим, лимит стоимости основных средств в нашей организации составляет 100 000 рублей (многие бухгалтеры при переходе на ФСБУ 6/2020 выбрали такой лимит неслучайно, ведь он равен лимиту стоимости основных средств, установленному налоговым кодексом, и при таком лимите разниц между БУ и НУ становится существенно меньше).

Мы приобрели два телефона: для генерального директора стоимостью 120 000 рублей с НДС, для коммерческого директора стоимостью 60 000 рублей с НДС. Оба телефона были приобретены у поставщика с доставкой, стоимость доставки каждого телефона 299 рублей с НДС. Наша организация находится на общей системе налогообложения.

Согласно положениям нашей учетной политики, учет двух телефонов будет осуществляться по-разному: первый телефон мы принимаем к учету как основное средство (так как его стоимость без НДС равна 100 000 рублей), а второй — как малоценное оборудование (его стоимость ниже 100 000 рублей).

Давайте проведем эти поступления в 1С: Бухгалтерии предприятия ред. 3.0.

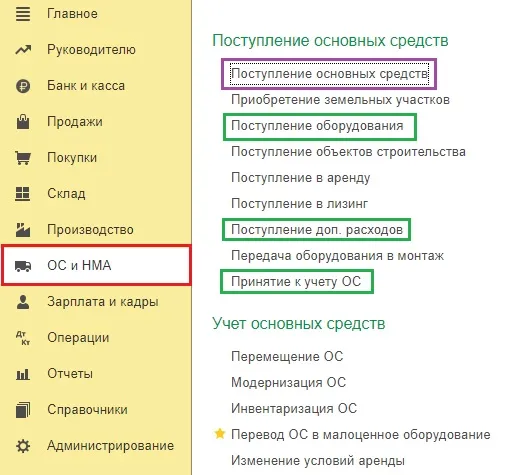

Сразу напомним, что в программе есть 2 варианта оприходования основного средства в разделе меню «ОС и НМА»:

Документ «Поступление основных средств» используется, если нет никаких дополнительных расходов по такому основному средству. Потому, что в нем автоматически формируются сразу две проводки: Дт 08 Кт 60, Дт 01 Кт 08. Т.е. основное средство в этом же документе попадает на 01 счет и добавить в него дополнительные расходы уже не представляется возможным.

Если же при поступлении основного средства есть дополнительные расходы (доставка, транспортировка, сборка и т.д.), то нужно:

Пройдите курс повышения квалификации ФСБУ-2024, что бухгалтеру перестроить в работе: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация.

После курса вы забудете о претензиях налоговиков к учету, сможете грамотно изменить учетную политику и с легкостью применять федеральные стандарты. Научитесь настраивать работу с самым сложным ФСБУ «Аренда» в 1С.

Сейчас на курс действует скидка: вместо 18 900 рублей.

У нас как раз второй случай — есть затраты на доставку ОС, его и применим.

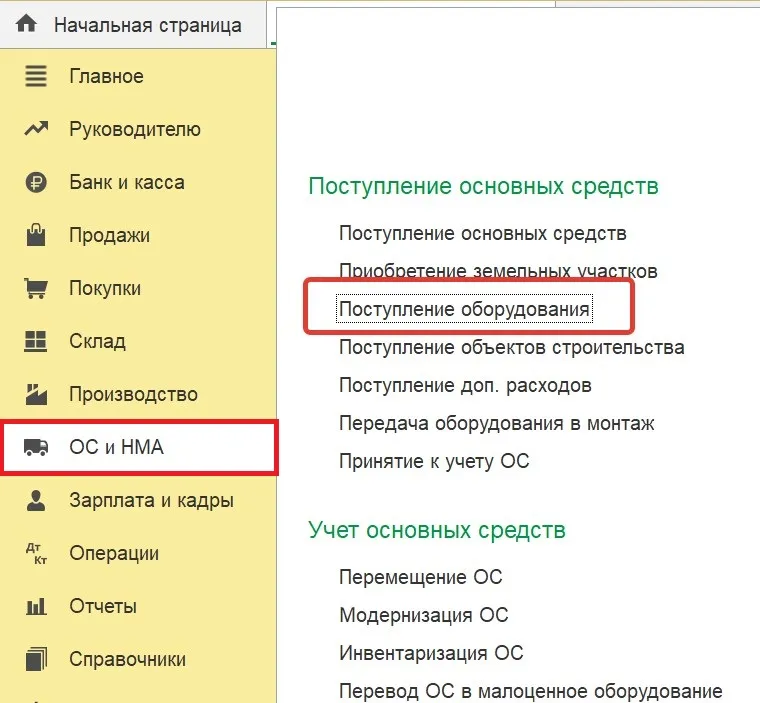

Для принятия к учету телефона стоимостью 120 000 рублей переходим в раздел «ОС и НМА» — «Поступление оборудования» и создаем новый документ поступления оборудования.

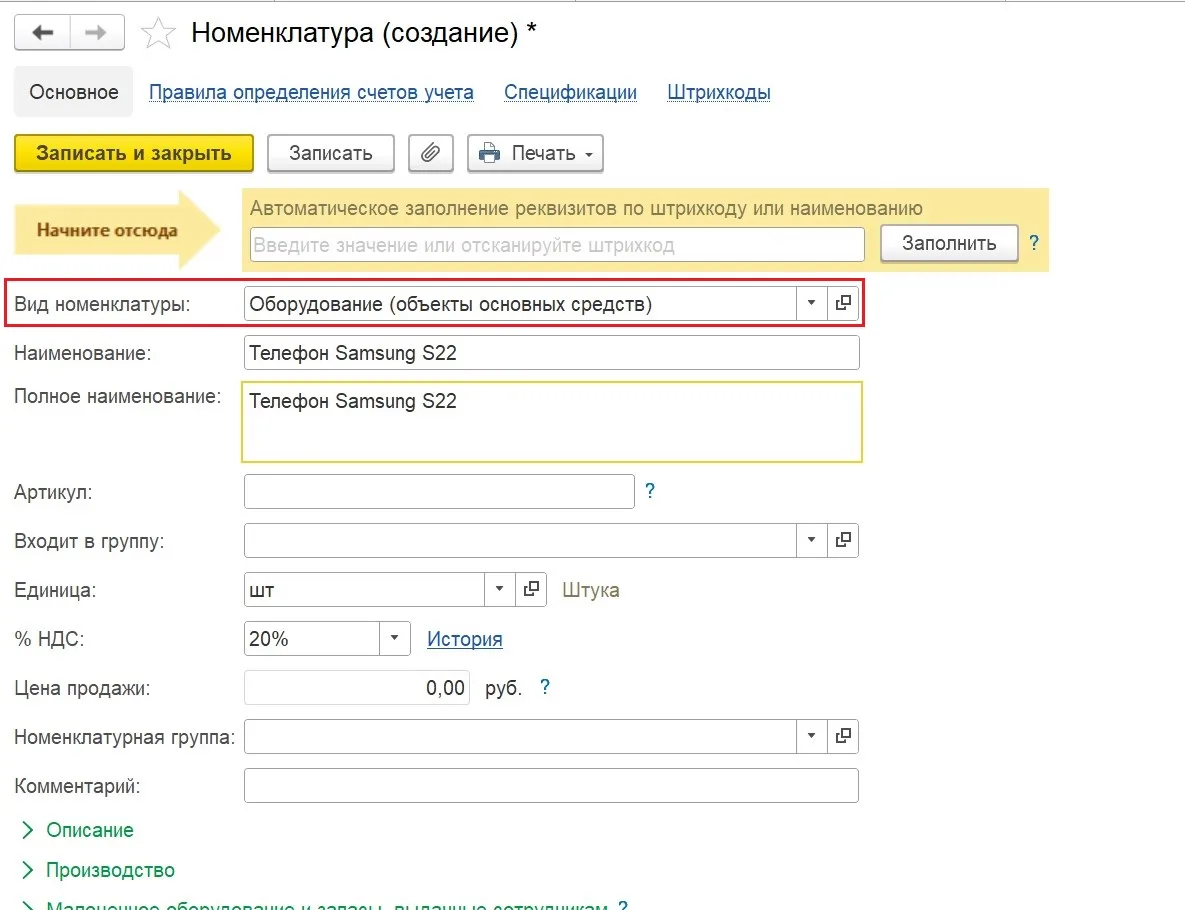

В карточке номенклатуры выбираем вид «Оборудование (объекты основных средств»:

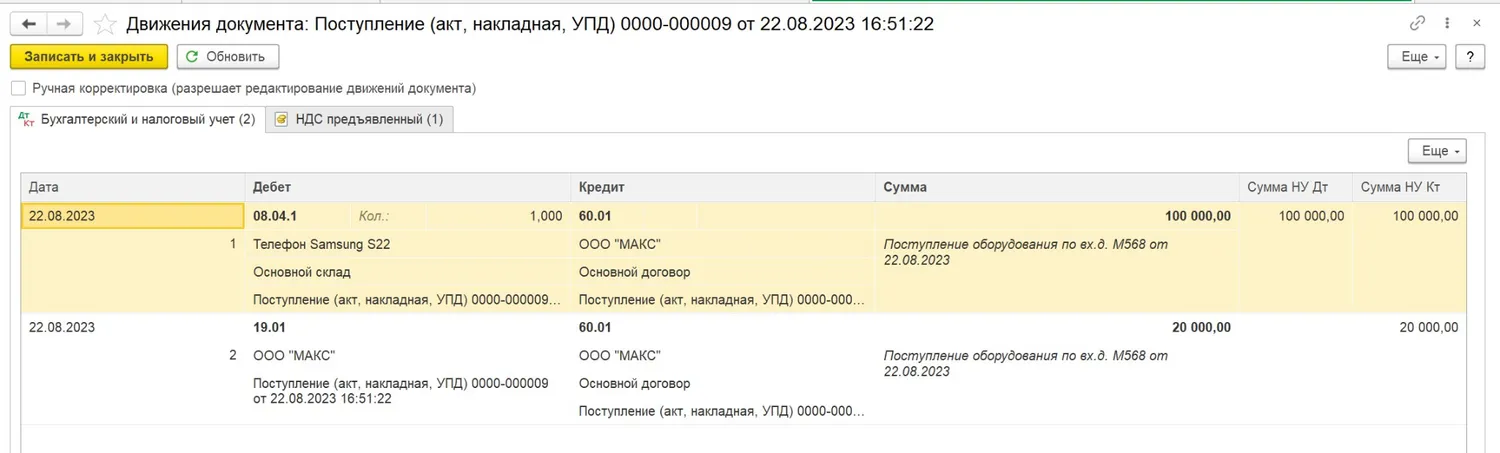

При проведении документ поступления формирует проводки:

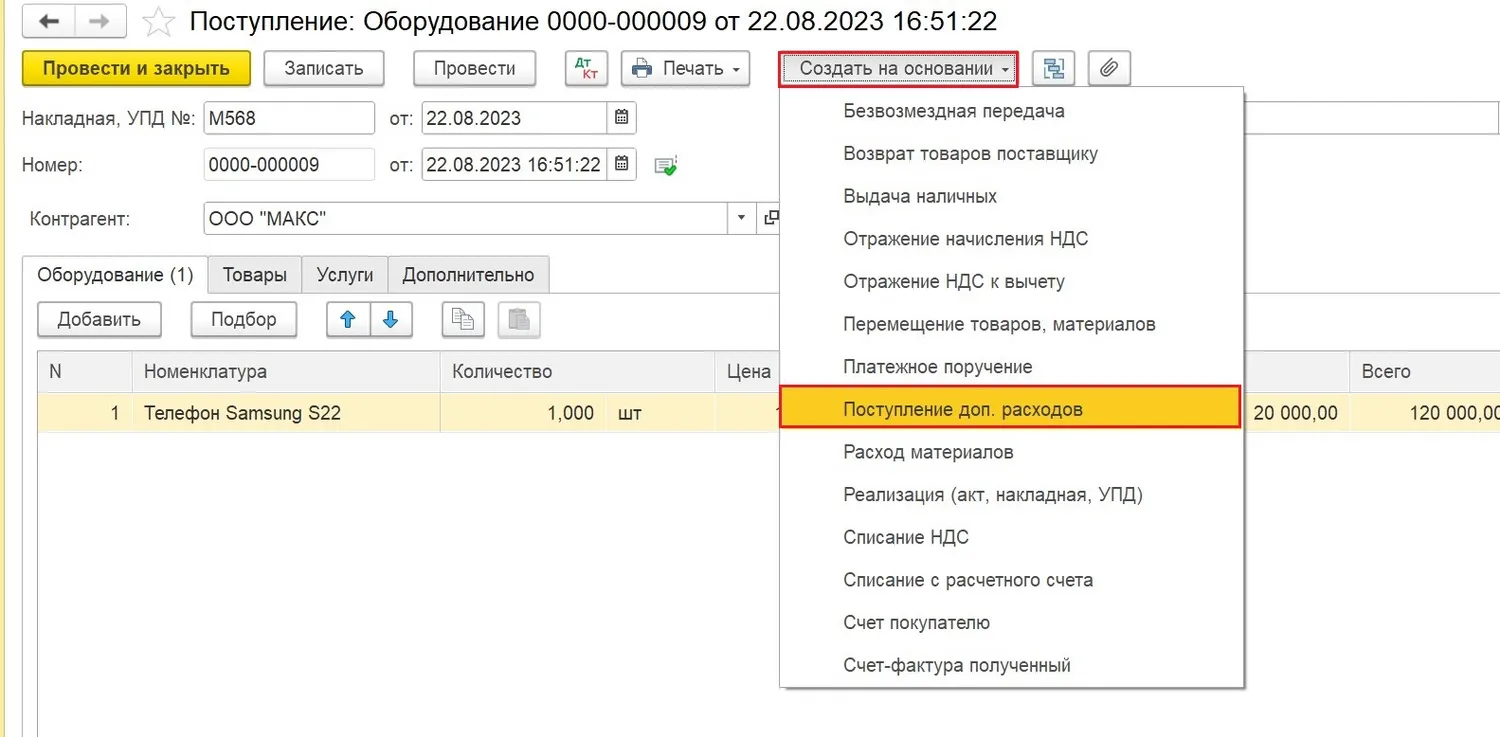

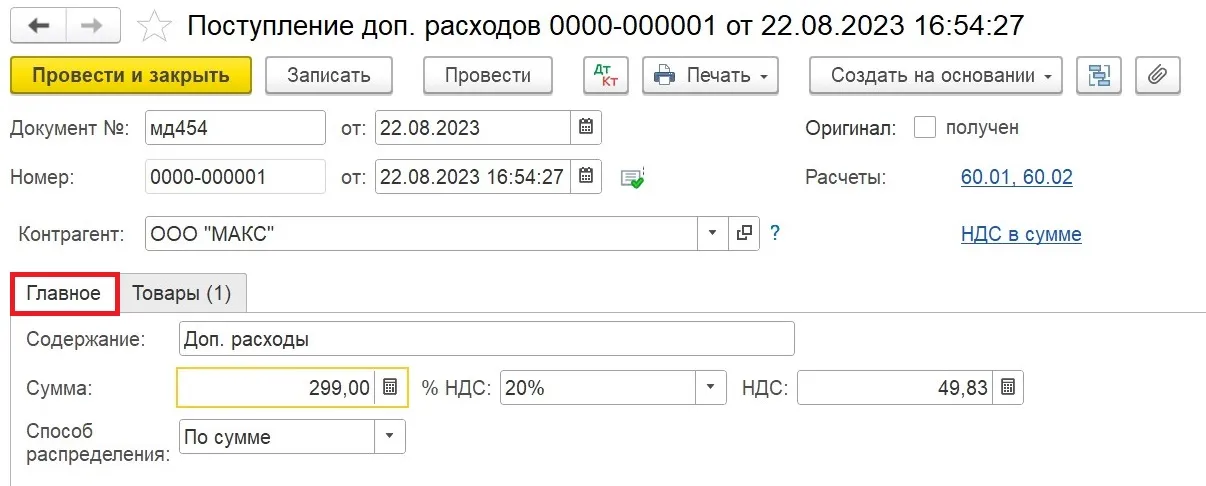

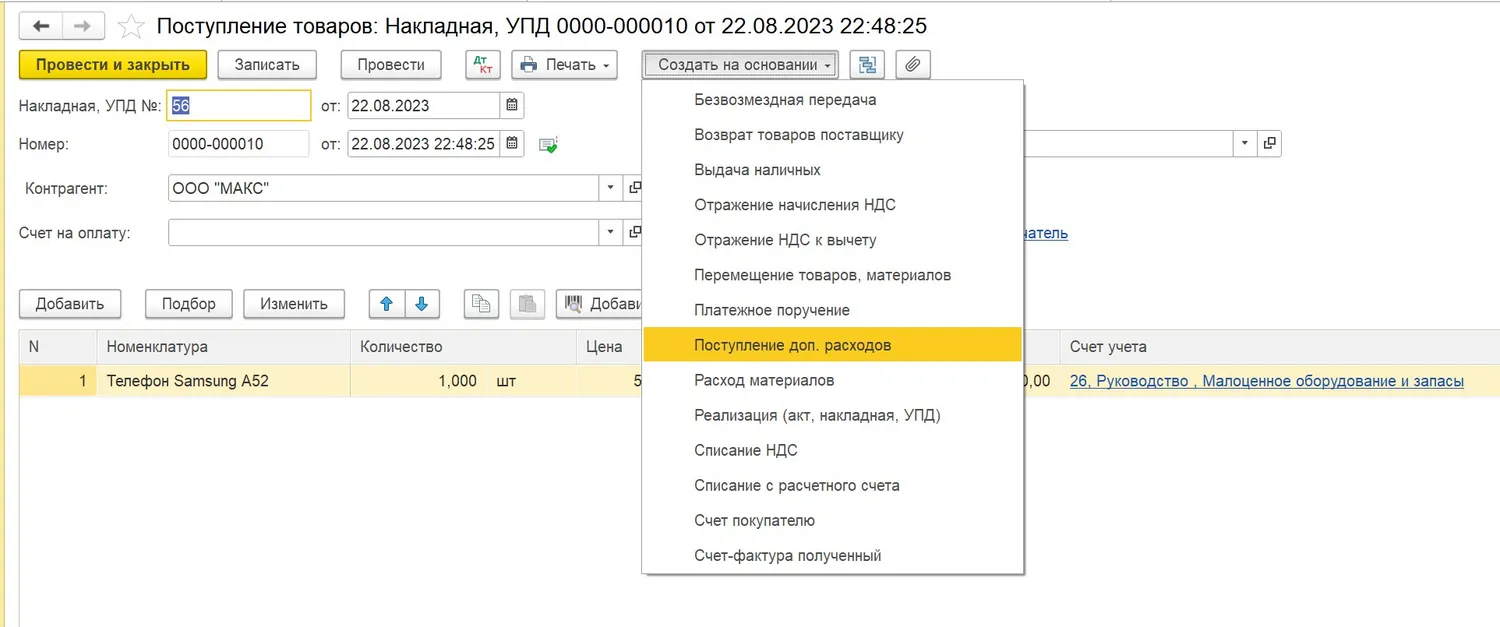

Теперь нам необходимо включить в первоначальную стоимость нашего основного средства расходы на его доставку. Для этого, не выходя из документа поступления, нажимаем кнопку «Создать на основании» и выбираем «Поступление доп. расходов»:

Проводим поступление расходов на доставку:

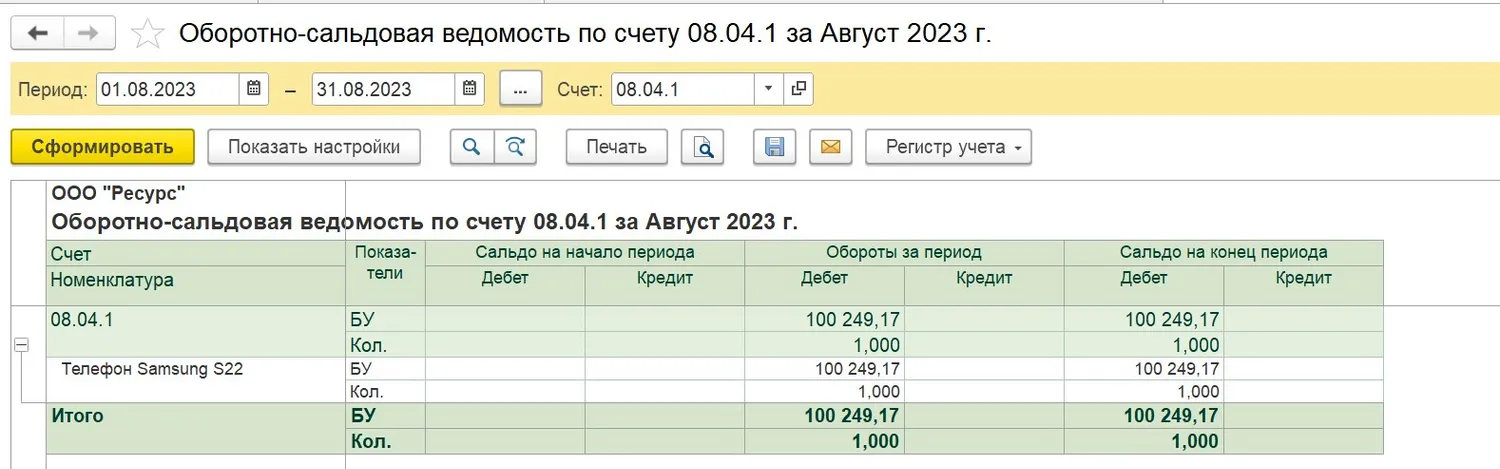

Формируем для проверки оборотно-сальдовую ведомость по счету 08.04.1 и видим, что стоимость телефона и его доставки (без НДС) сформировали первоначальную стоимость нашего объекта основных средств:

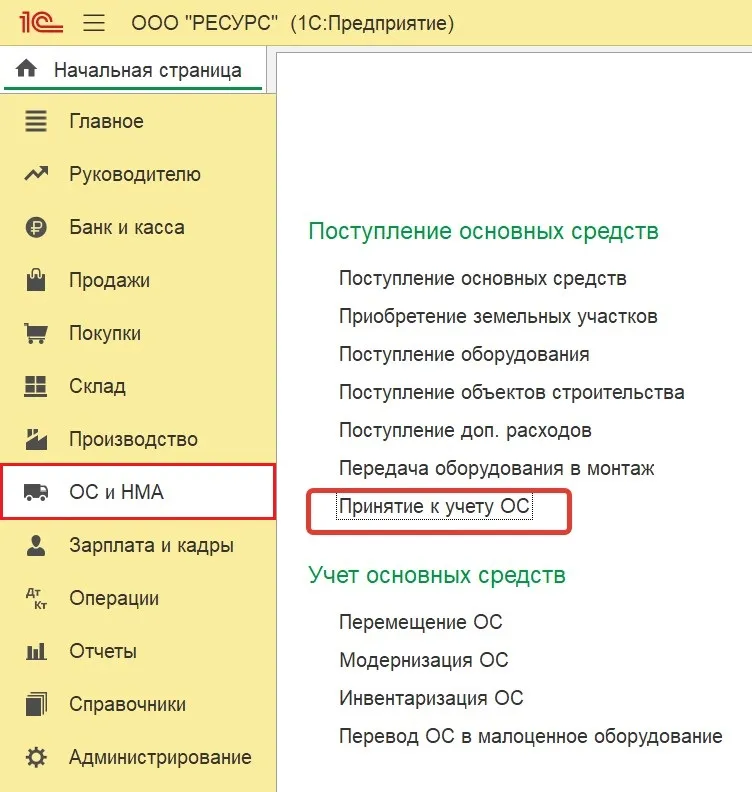

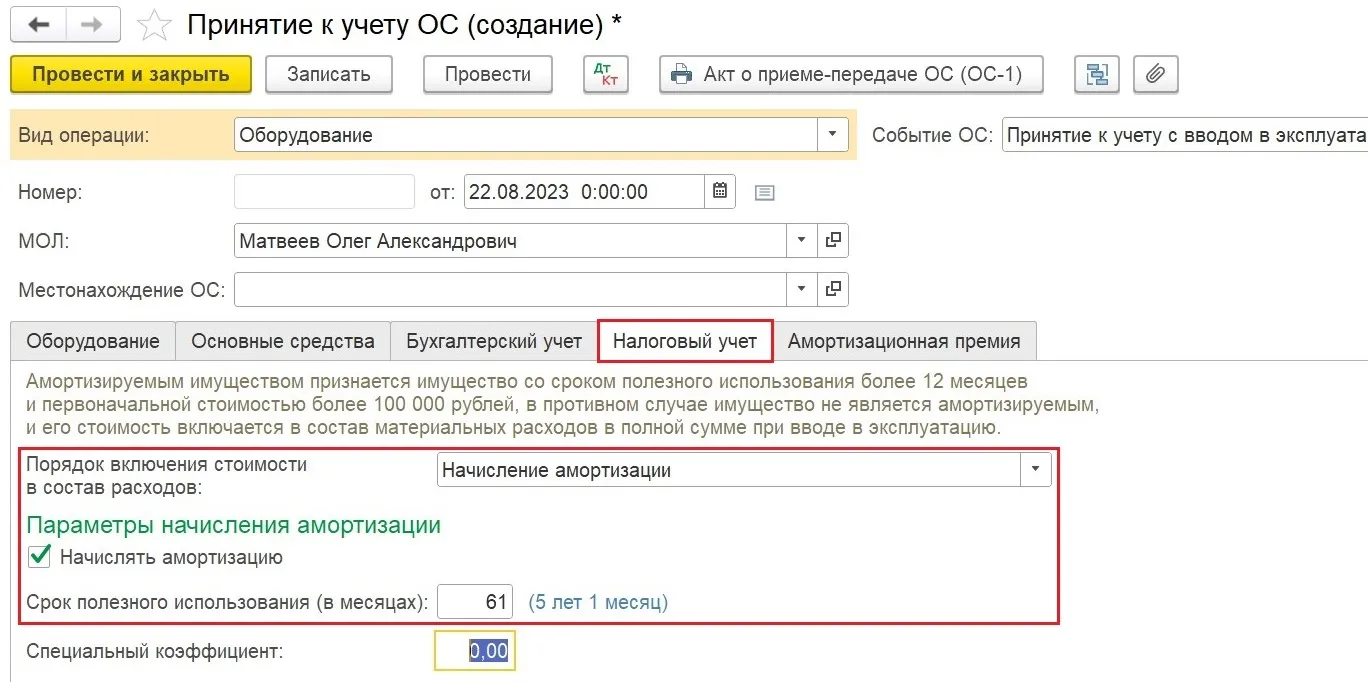

Теперь мы должны принять основное средство к учету. Для этого в разделе «ОС и НМА» создаем документ «Принятие к учету ОС»:

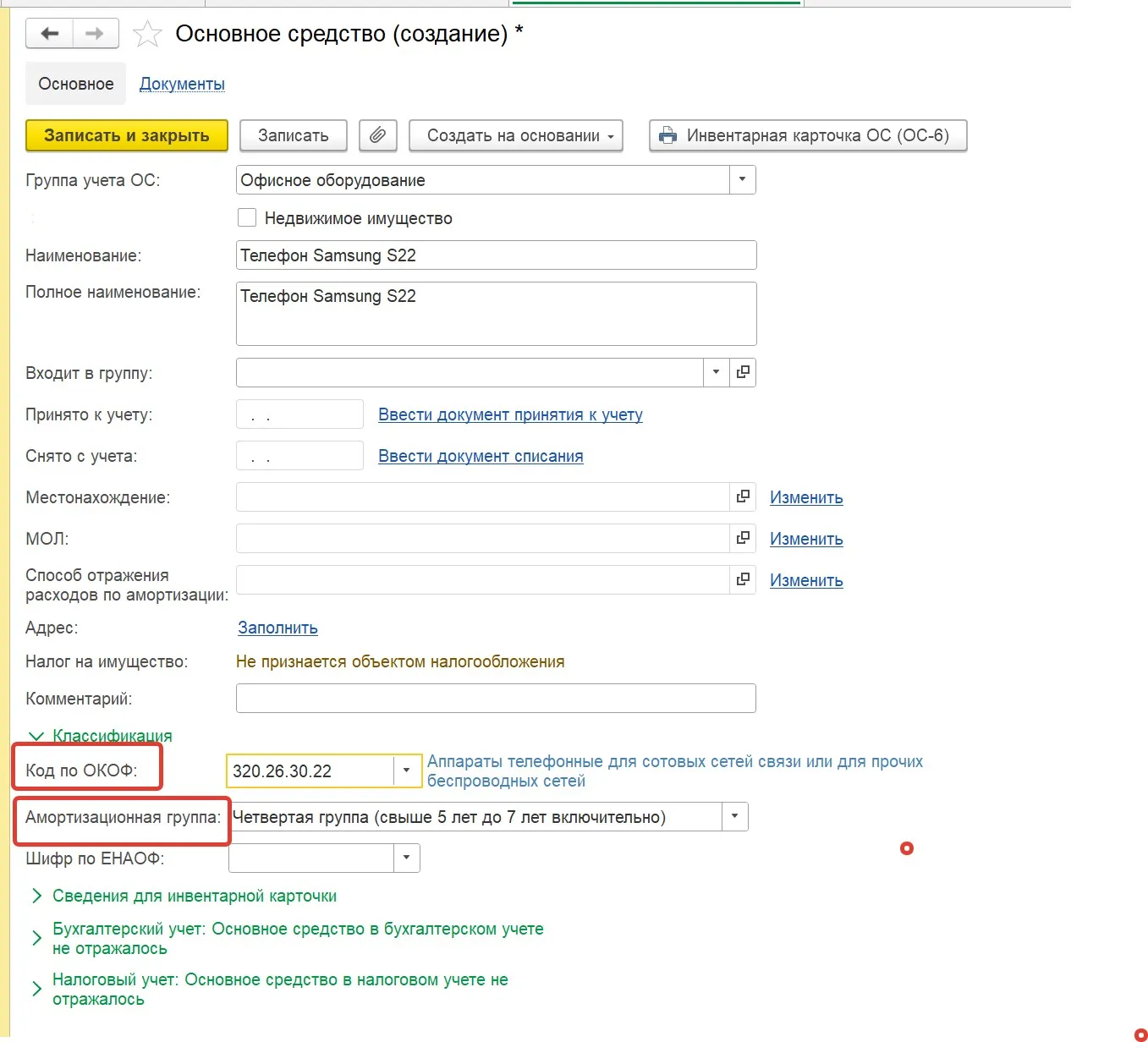

При заполнении карточки основного средства внимательно подбираем код по ОКОФ, амортизационная группа подставится автоматически при выборе подходящего кода:

После заполнения полей записываем карточку и выбираем данное основное средство в нашем документе. Инвентарный номер программа присваивает автоматически, при необходимости его можно отредактировать.

Далее переходим к заполнению вкладок Бухгалтерский учет и Налоговый учет.

Срок полезного использования в налоговом учете, согласно амортизационной группе, должен быть свыше 5 лет и до 7 лет включительно, кратно 1 месяцу (то есть минимальный срок, который мы можем указать для нашего телефона составляет 61 месяц ((5 лет * 12 месяцев) + 1 месяц):

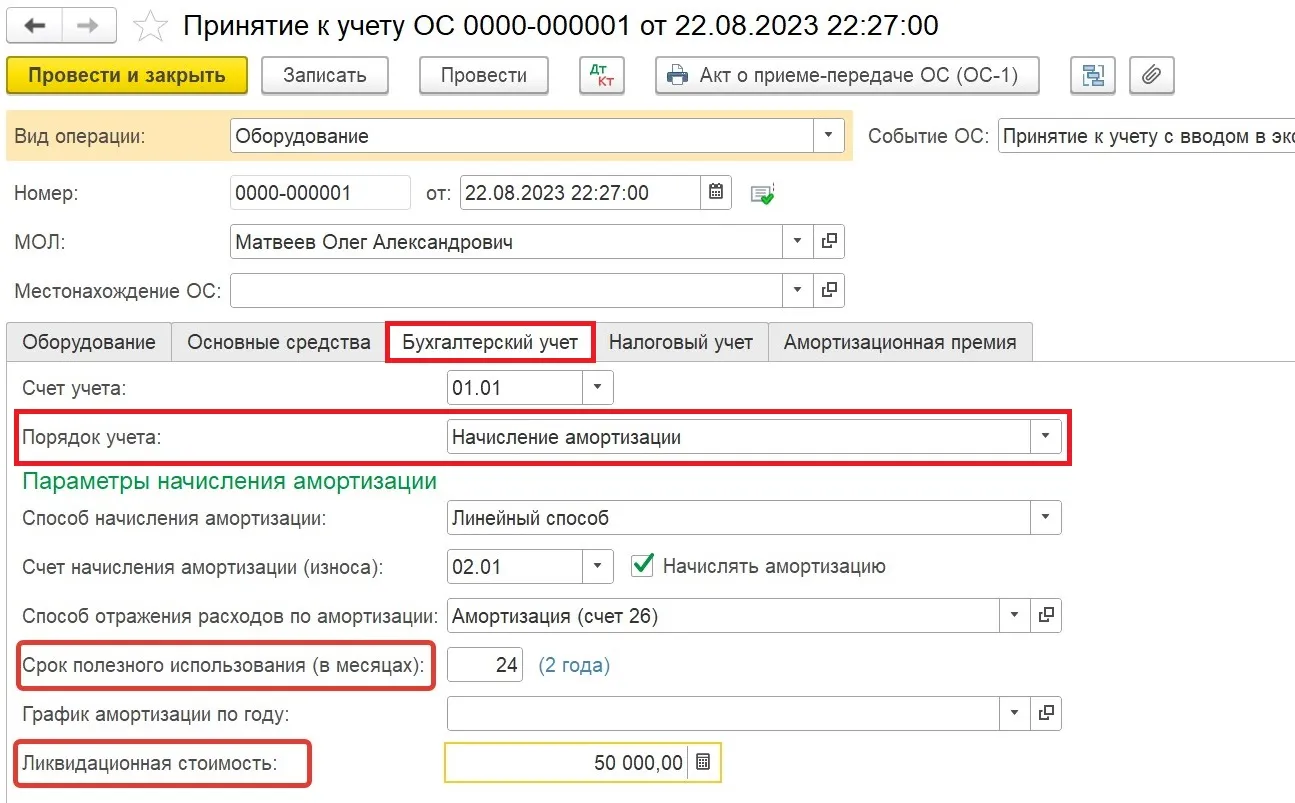

В бухгалтерском учете мы определяем срок полезного использования исходя из срока, в течение которого наш телефон способен приносить экономическую выгоду.

Допустим, директор решил, что он будет эксплуатировать телефон в течение 2 х лет, а затем поменяет на новую модель, продав примерно за 50 000 рублей (ликвидационная стоимость):

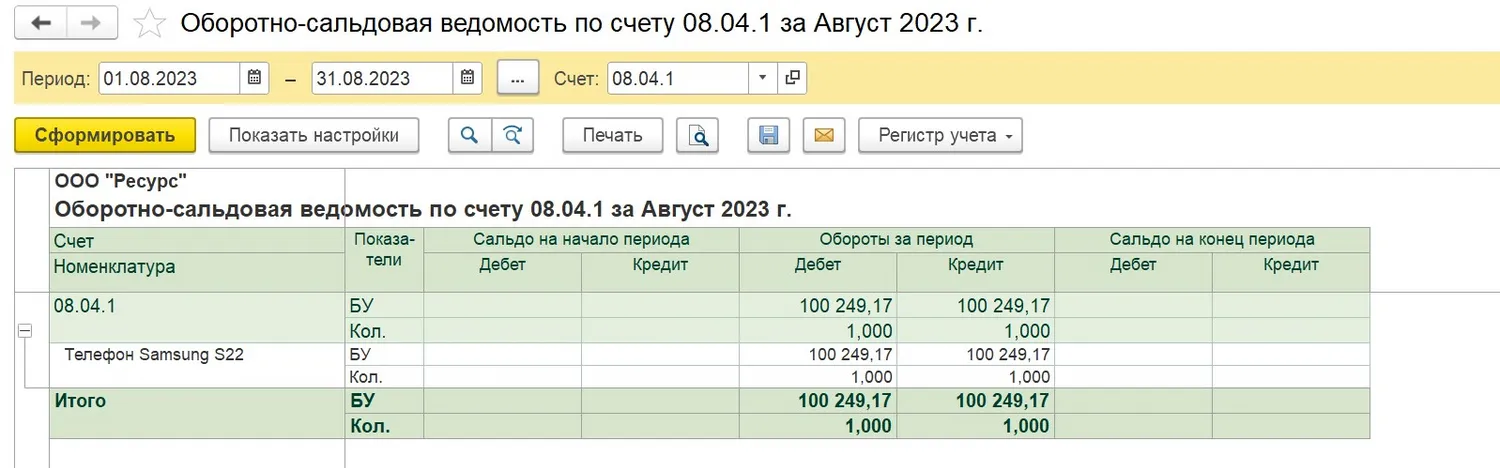

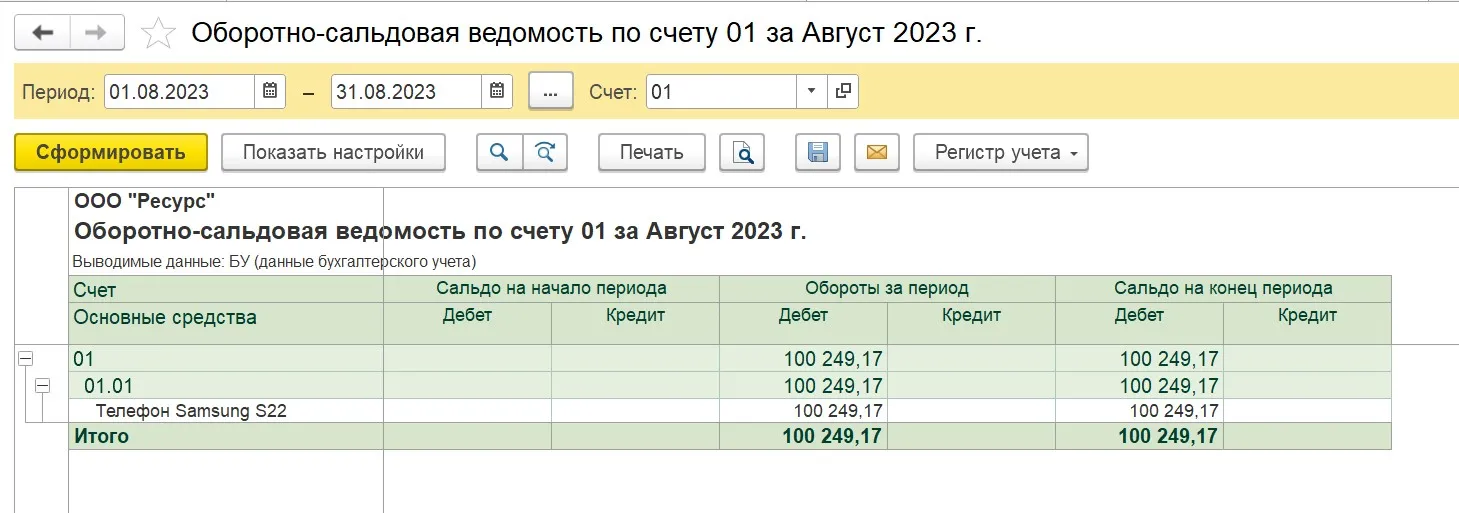

Сформируем оборотно-сальдовые ведомости по счетам 08.04.1 и 01:

Видим, что обороты за период по счету08.04.1 закрылись, сальдо нет, сумма переехала на 01 счет.

После проведения документа наш телефон принят к учету как основное средство.

Далее мы с вами примем к учету второй телефон из нашего примера, стоимостью 60 000 рублей.

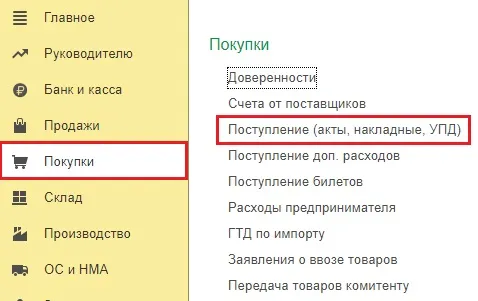

В разделе «Покупки» создаем документ поступления с видом «Товары (накладная, УПД)».

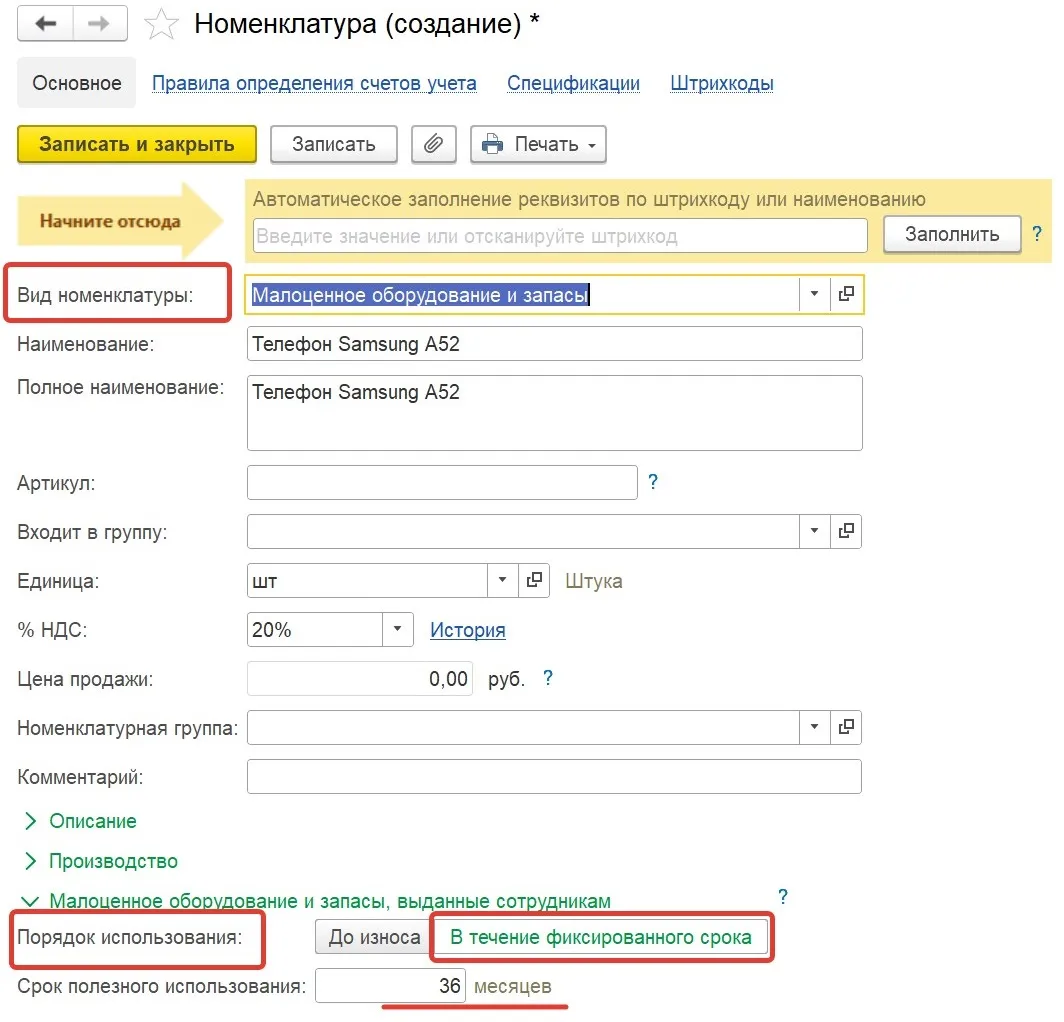

Для корректного учета нашего телефона в карточке номенклатуры обязательно выбираем вид номенклатуры «Малоценное оборудование и запасы».

В этой же карточке мы можем установить срок использования нашего телефона (допустим мы определились что он должен составлять не менее 3 лет) или оставить значение «До износа»:

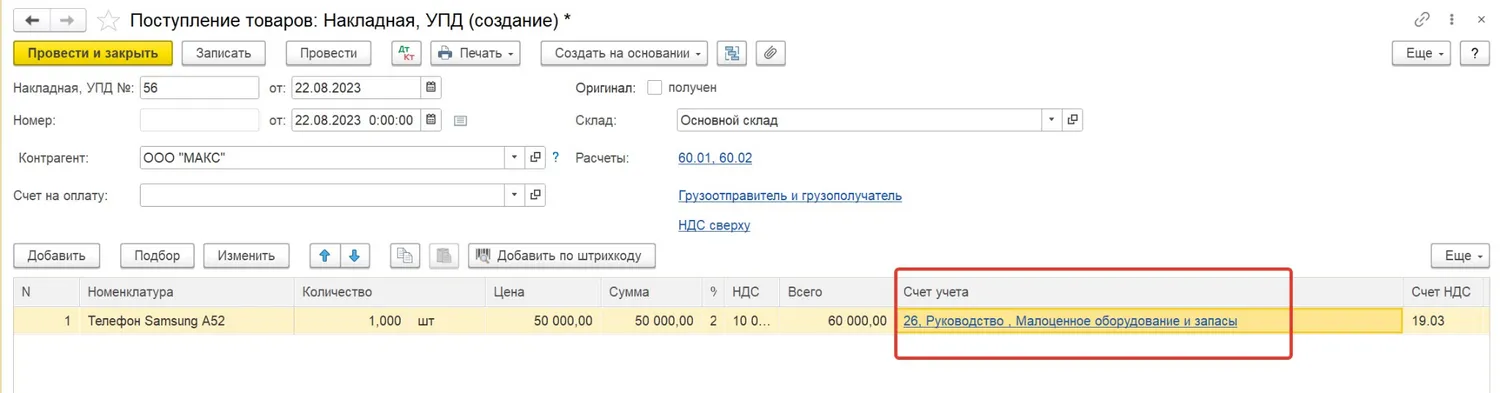

В документе поступления также важно заполнить графу «Счет учета», указав счет, подразделение и статью расходов, на который должны быть отнесены расходы в бухгалтерском учете в момент поступления малоценного оборудования:

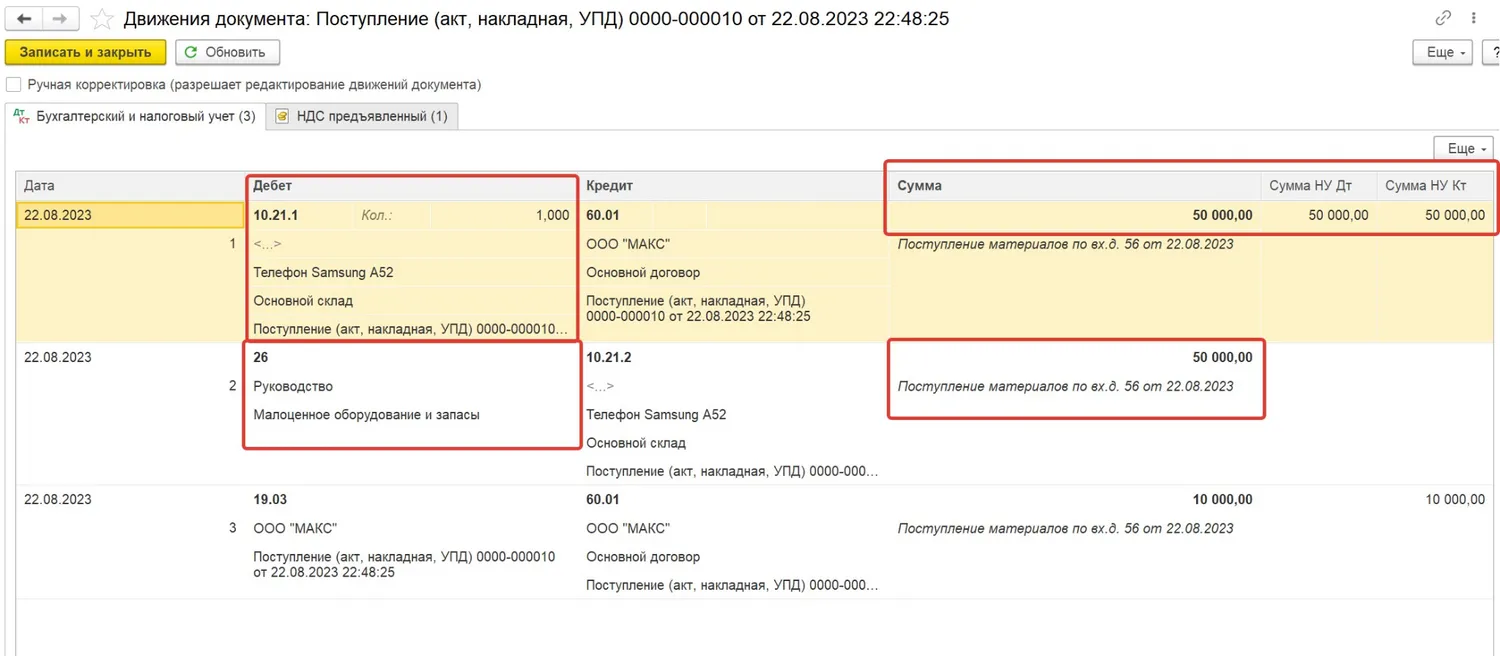

Проведенный документ формирует проводки по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 26 только в бухгалтерском:

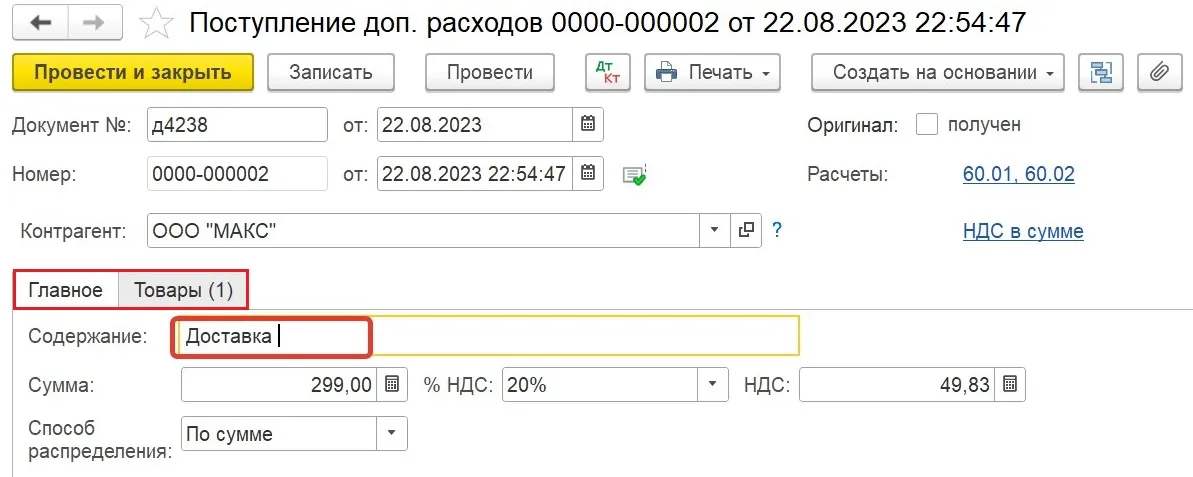

Телефон был приобретен с доставкой, поэтому нам необходимо включить ее в первоначальную стоимость как дополнительный расход. Не закрывая документ поступления нажимаем кнопку «Создать на основании» и выбираем вид документа «Поступление доп. расходов»:

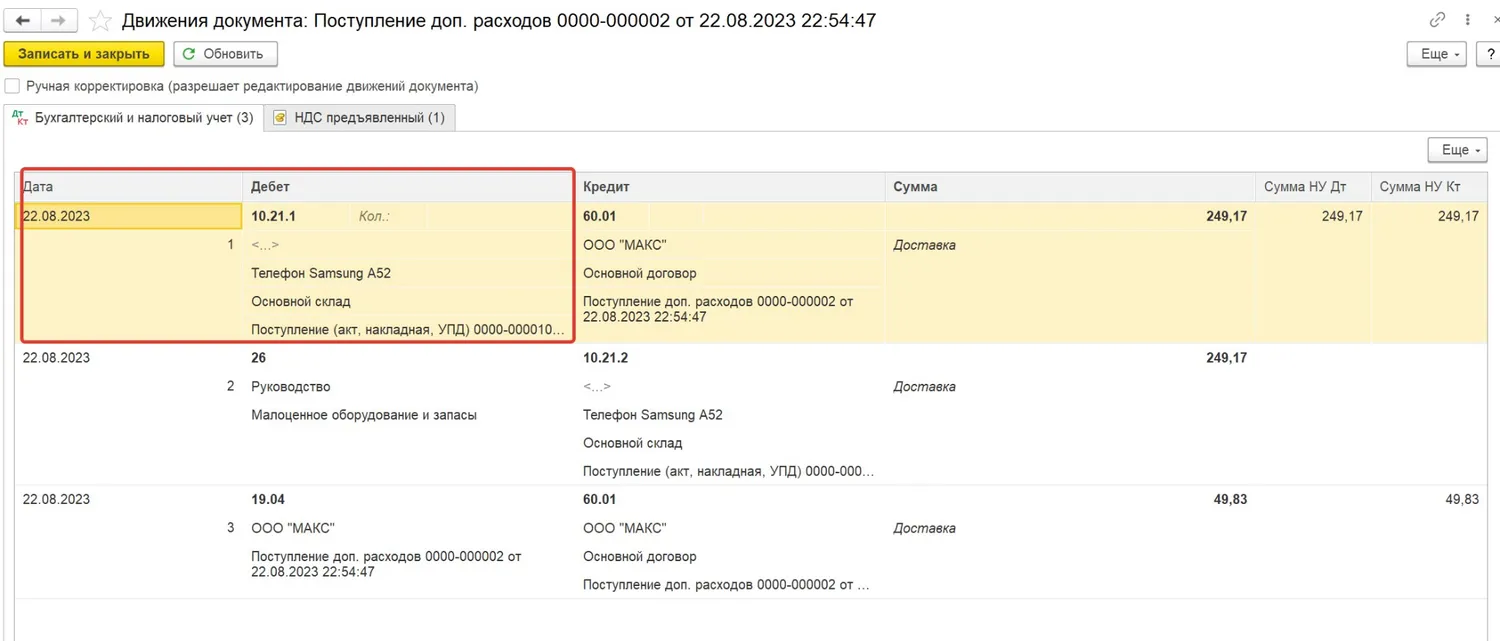

Документ доп. расхода формирует нам те же проводки, что и основной документ поступления, то есть увеличивает себестоимость малоценного оборудования на счете 10.21:

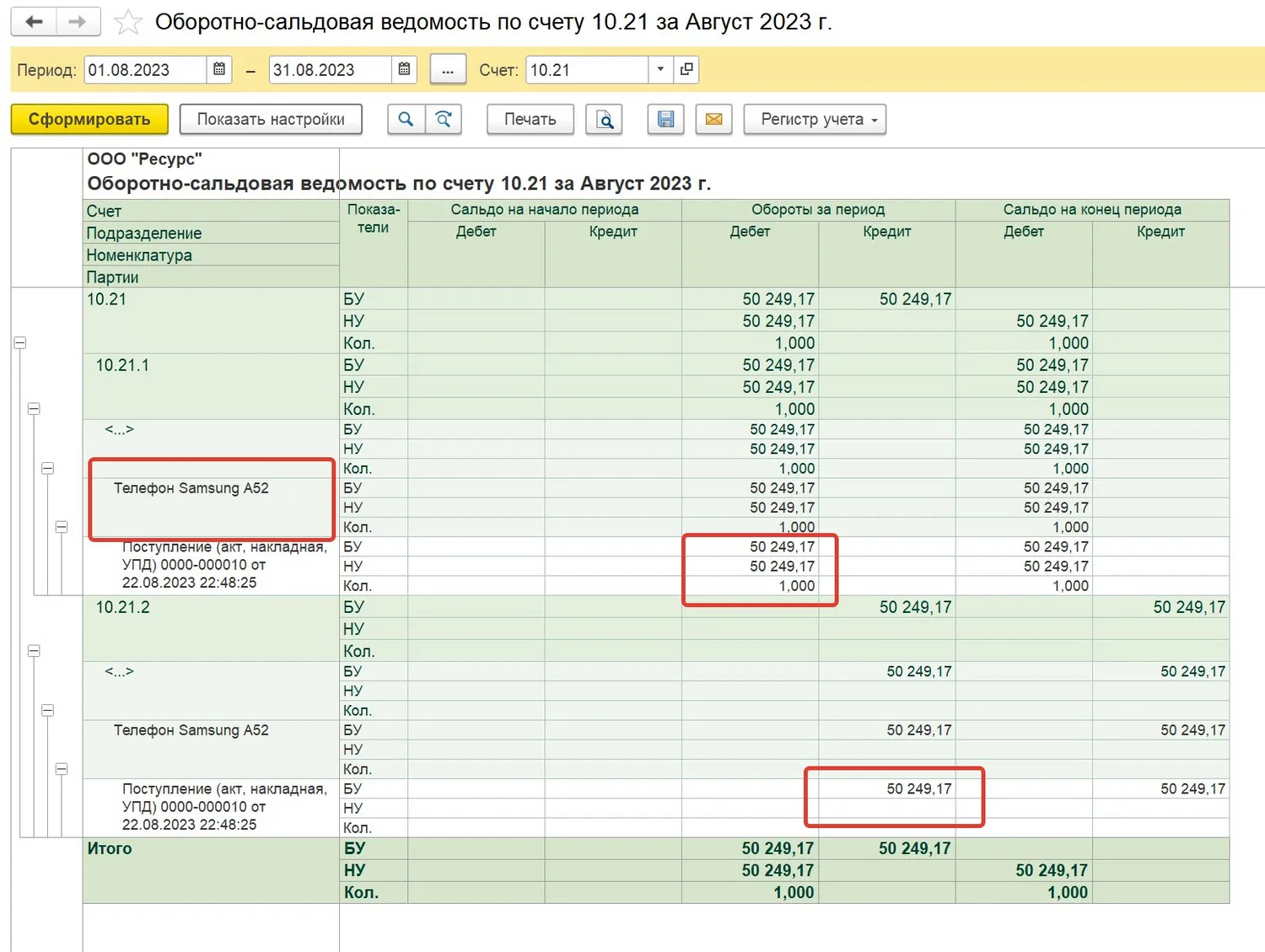

Сформируем оборотно-сальдовую ведомость по счету 10.21:

Из сформированной ведомости мы видим, что телефон принят к учету на счете 10.21.1. включая стоимость доставки (за вычетом НДС), а также списан в расходы в бухгалтерском учете.

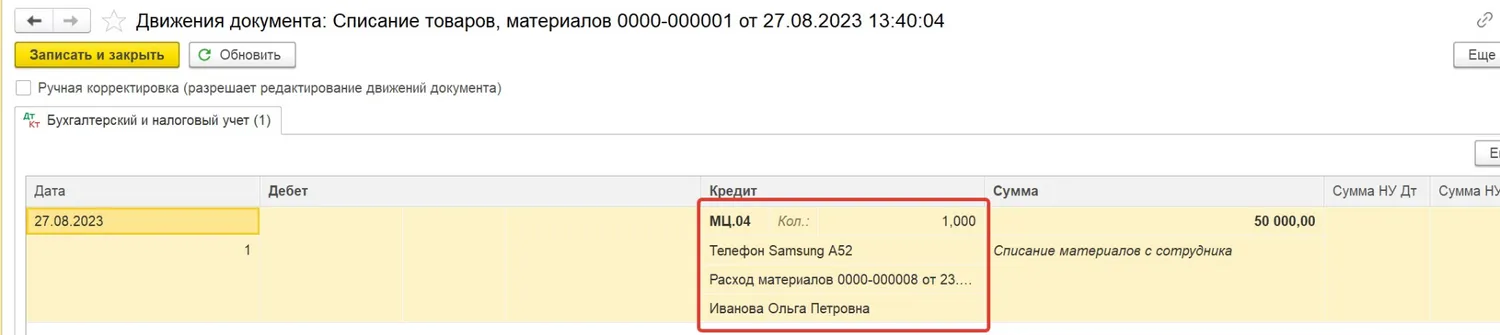

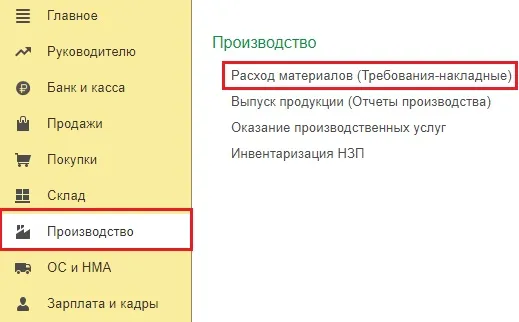

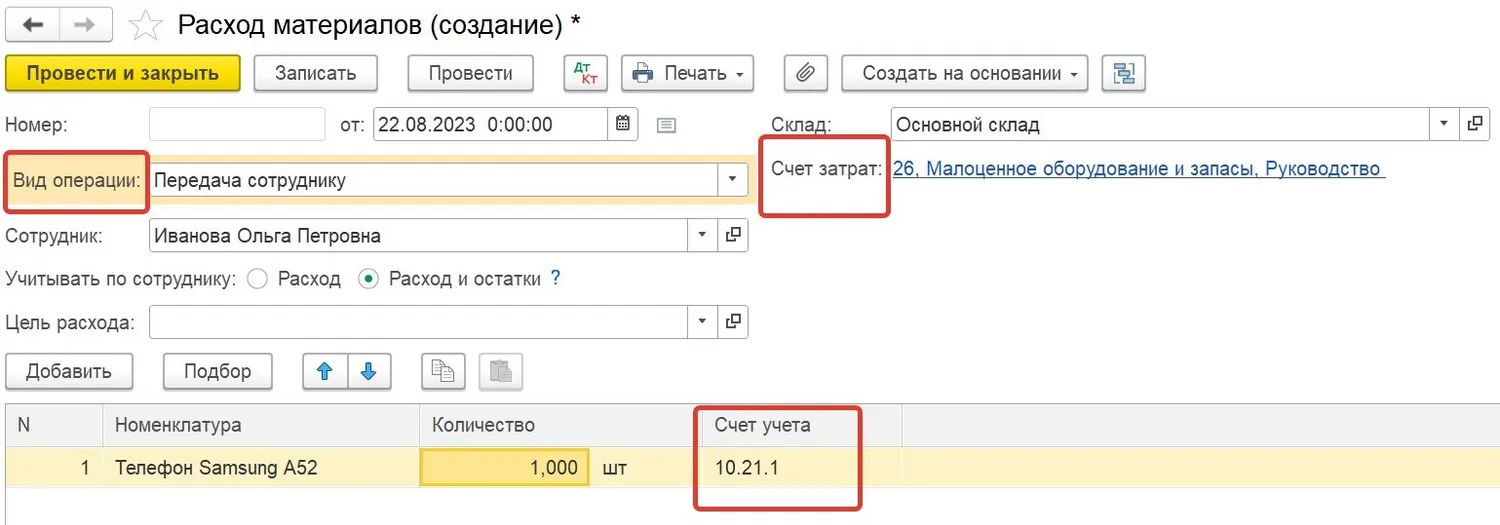

Далее мы должны передать наш телефон сотруднику в эксплуатацию. Для этого в разделе «Склад» создаем документ «Расход материалов (требования-накладные)» с видом «Передача сотруднику».

Заполняем в верхнем правом углу счет затрат для отнесения расходов в налоговом учете, по строке «Учитывать по сотруднику» ставим флаг в поле «Расход и остатки», именно это дает программе команду сделать проводку на счет забалансового учета МЦ.04:

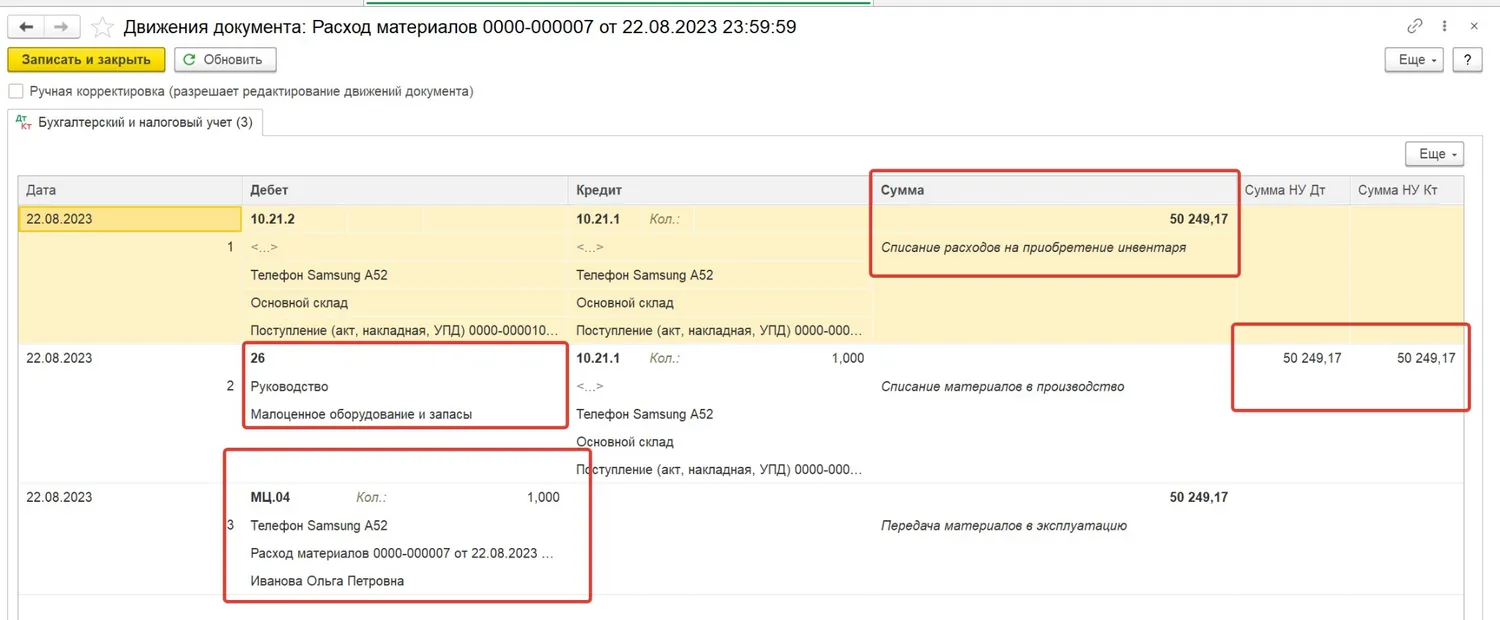

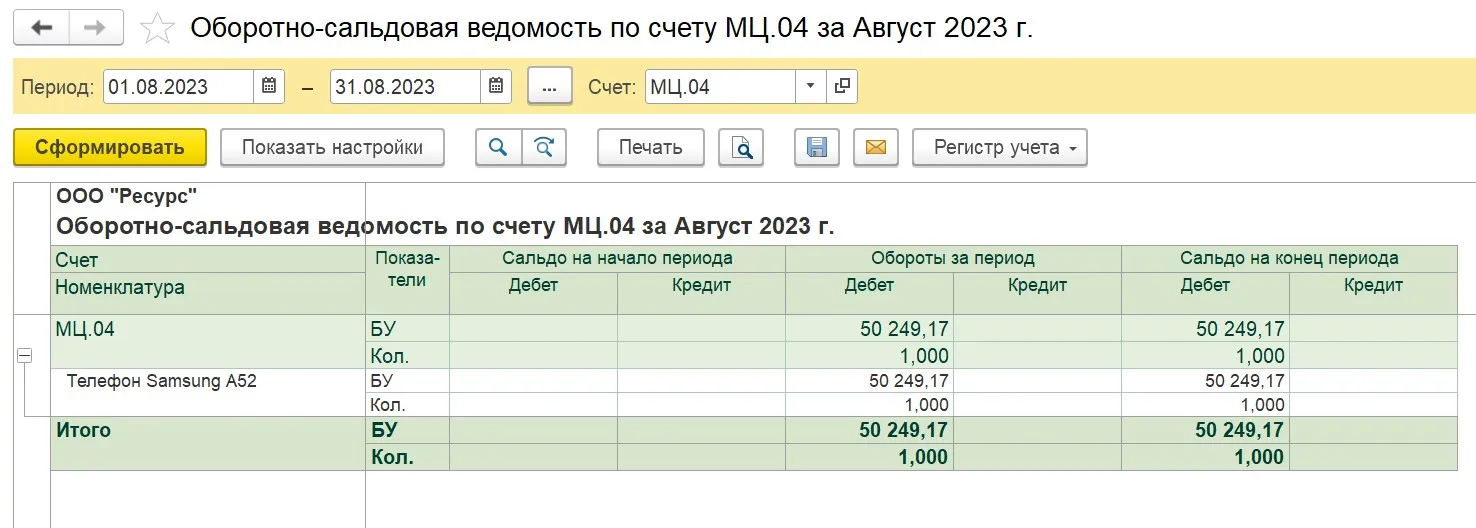

В результате проведения документа формируются проводки по списанию стоимости нашего телефона со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 26 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

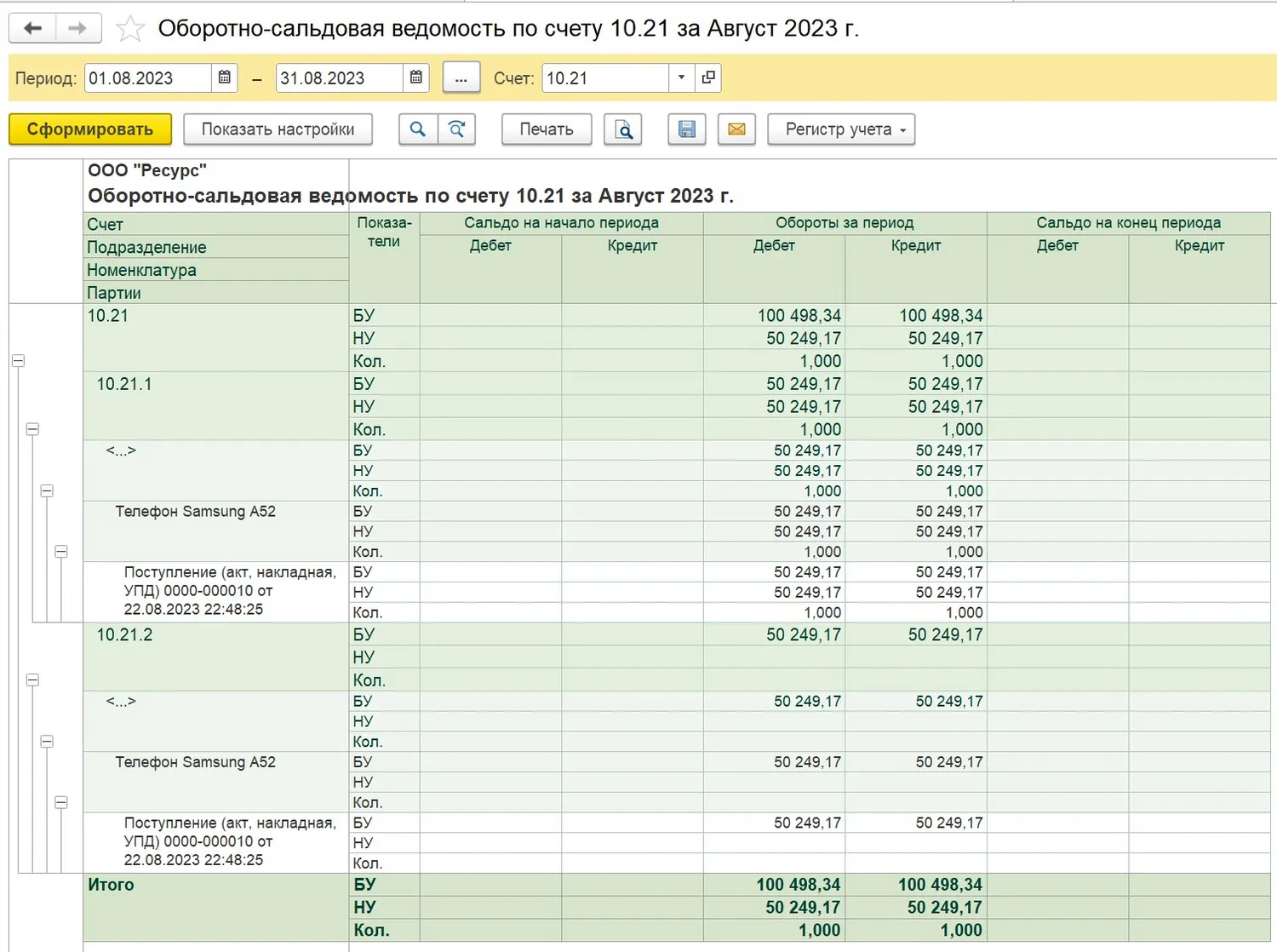

Сформировав оборотно-сальдовую ведомость по счету 10.21, мы видим, что счет закрылся, все проводки сделаны нами верно.

Теперь мы можем сформировать оборотно-сальдовую ведомость по счету МЦ.04 и посмотреть, какое оборудование числится за сотрудниками. При необходимости провести инвентаризацию:

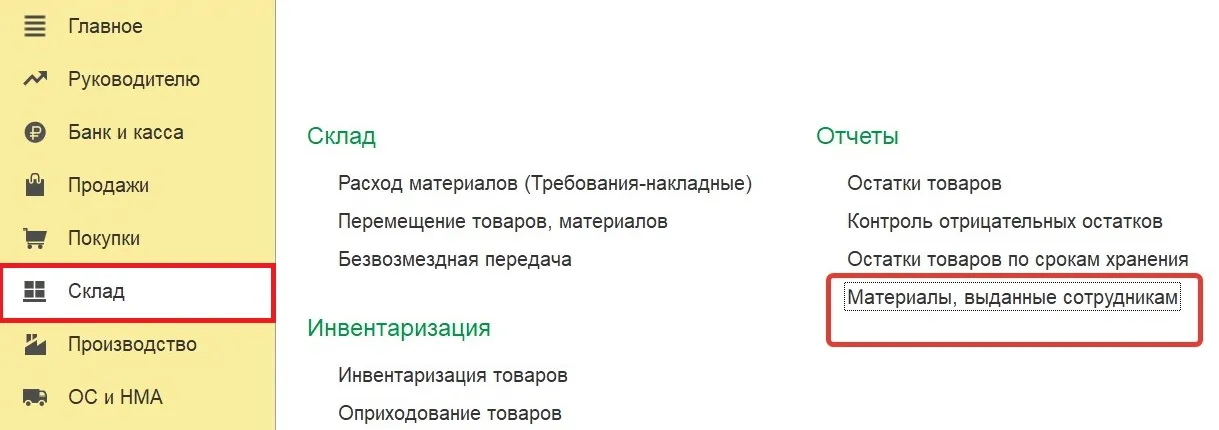

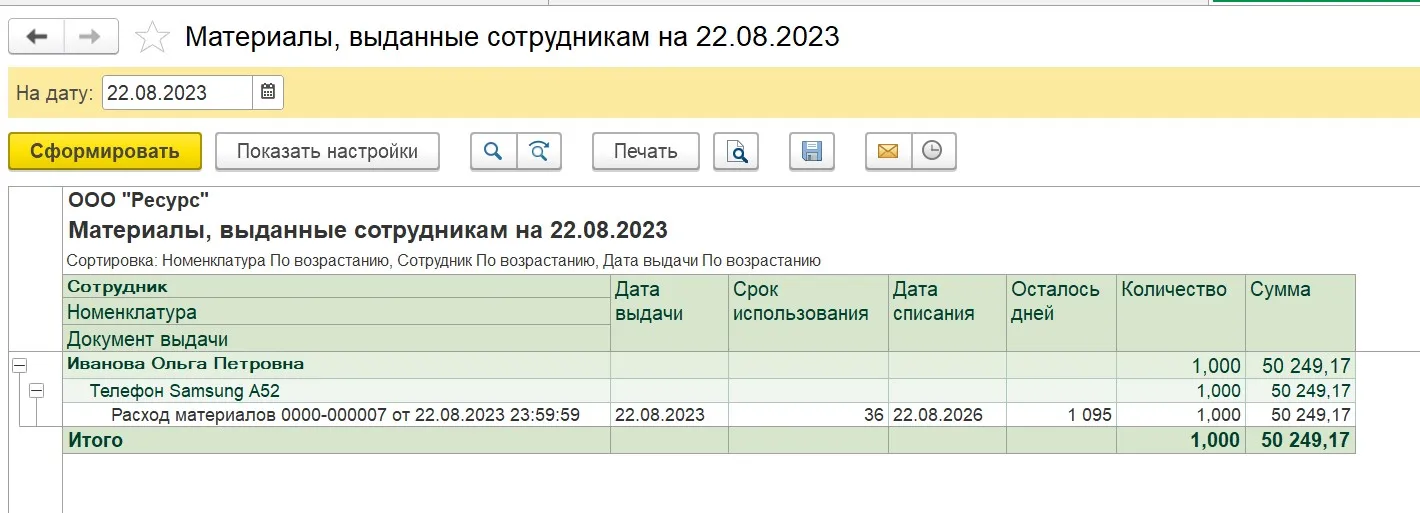

Можно также сформировать отчет, в котором отражается еще и срок эксплуатации оборудования сотрудником. Переходим в раздел «Склад» и открываем вкладку «Материалы, выданные сотрудникам»:

Выбираем нужную дату и по кнопке «Сформировать» формируем наш отчет:

Отчет позволяет контролировать наличие малоценного оборудования, инвентаря у сотрудников, факт возврата (например, при увольнении сотрудника), дату списания запасов, может пригодиться для инвентаризации и т.д.

Какие выплаты не облагаются страховыми взносами в 2023 году

В статье 422 НК представлен закрытый перечень выплат, на которые не начисляются страховые взносы. Среди них можно выделить такие группы:

Рассмотрим более подробно каждую группу.

Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

Если телефон принят к учету как основное средство, то необходимо произвести списание на основании решения специально созданной комиссии, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Нужно ли для списания заключение эксперта?

Законодательство не содержит требования о наличии заключения технической экспертизы для целей списания основных средств в коммерческих организациях — необходимо лишь решение комиссии, созданной в компании, о таком списании.

Но если, например, вы обращались в сервисный центр и получили заключение о том, что телефон восстановлению не подлежит, то приложите его к Акту списания, лишним оно точно не будет.

Порядок списания телефона, который является основным средством, полностью соответствует порядку списания основных средств, неспособных приносить экономическую выгоду.

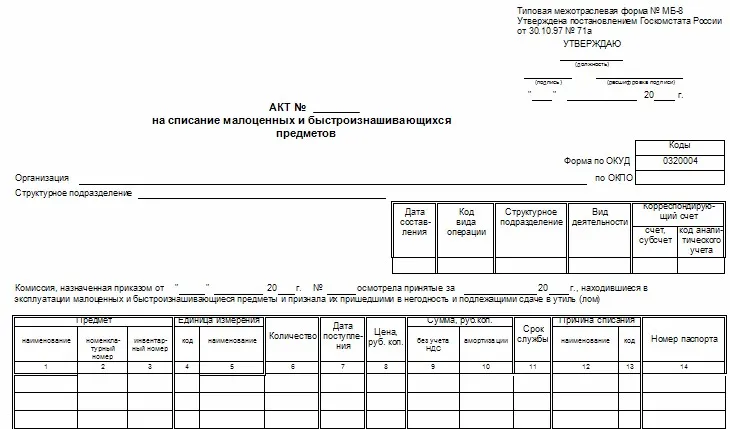

Если телефон принят к учету как малоценное оборудование, то для его списания также необходим акт комиссии. Типовой формы такого акта не установлено, поэтому вы можете составить его в произвольной форме либо использовать форму МБ-8:

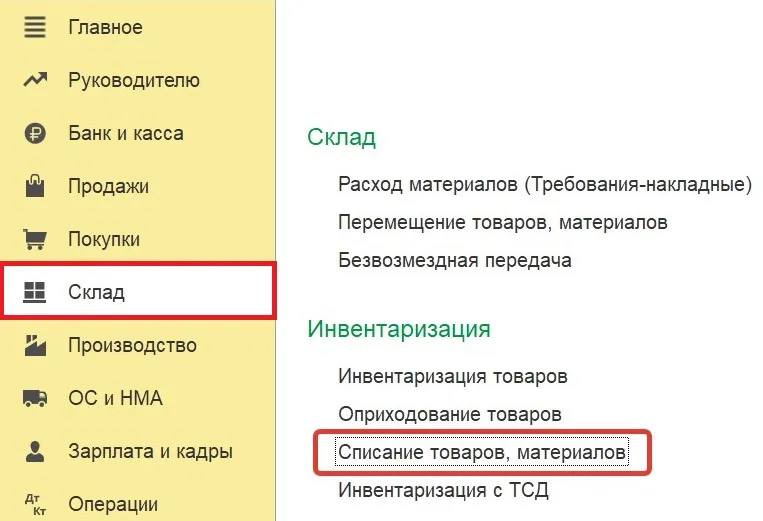

В программе 1С: Бухгалтерия предприятия ред. 3.0 списание малоценного оборудования на основании составленного комиссией акта делаем в разделе «Склад» — «Списание товаров, материалов»:

В документе списания телефона выбираем вид операции «Списание с сотрудника», указываем списываем объект и сотрудника, которому он принадлежит.

После проведения документ формирует проводку по списанию малоценного оборудования с забалансового счета МЦ.04: