- Что такое emv карта?

- Записать пополнение баланса на карту «тройка» с помощью смартфона с nfc и мобильного приложения

- И в чём же суть взлома?

- Как интегрировать пропуск на работу в телефон

- Как можно взломать карту? это же кусок пластика!

- Клонируем карту mastercard в режиме magstripe

- Мой проездной мобильный билет

- Оплата проезда с помощью мобильного телефона доступна в москве

- Эмуляция пропусков и других бск через nfc

Что такое emv карта?

EMV — это международный стандарт для банковских карт с чипом. В разработке этого стандарта принимали участия

E

uropay

M

asterCard

V

ISA, отсюда и название. Попробуем разобраться, как же все таки карта общается с POS-терминалом по бесконтактному интерфейсу.

Начнем с самых основ.

Бесконтактная EMV карта на физическом уровне работает почти так же, как и RFID метка. Если базисно то, чип попадает в электромагнитное поле, а в замкнутом проводящем контуре (в нашем случае это будет антенна, расположенная по периметру), помещенном в переменное магнитное поле, образуется переменный электрический ток.

Этот ток заряжает специальный конденсатор, подключенный параллельно к резонансному контуру карты. Энергия, запасенная в конденсаторе, используется для выполнения микросхемой карты различных операций. Когда ридер изменяет электромагнитное поле, изменения сразу будут заметны на чипе.

Используя модуляцию сигнала, мы можем передавать информацию в бинарном виде. Если на карте подключить нагрузочное сопротивление и или изменить емкость конденсатора, то можно изменить силу тока в контуре карты, что приведет к изменению создаваемого им электромагнитного поля в области контура ридера, таким образом карточка передает данные.

Сам чип карты представляет собой смарт карту, на которой работает JavaCard, отдельная версия Java для платформ с малыми вычислительными ресурсами и поддержкой криптографических алгоритмов. На JavaCard загружаются апплеты, которые, и являются приложениями.

Также существует GlobalPlatform это некий стандарт для JavaCard, который предоставляет возможность безопасного управления данными на карте и позволяет загружать, изменять и удалять приложения на карте. В этой статье механизмы безопасности самой смарт карты мы рассматривать не будем.

Также еще напомню немного терминологии, для тех, кто не знаком.

POS-терминал (Point of Sale) — устройство продавца, которое считывает карту и инициирует платеж. Далее будем называть это устройство просто терминалом. Банк эмитент — это банк, который выпустил вашу карту.Банк эквайер — банк, который выдает продавцам POS-терминалы и обрабатывает платежи с них.

Платежная система — центральное звено между банком эквайером и банком эмитентом, через нее проходят абсолютно все платежи, и она знает какой банк какому сколько должен перевести денег. Платежных систем в мире не мало, кроме всем известных Visa и MasterCard есть ещё и American Express, China UnionPay и российская платежная система МИР.

Хорошо, карта и ридер могут общаться. Они посылают друг другу APDU-команды в виде Tag-Length-Value т.е. передается название тэга в шестнадцатеричном виде, его длина и само значение. Все команды описаны конечно же в документации и выглядят примерно так:

Стандартная EMV транзакция проходит в несколько этапов, я опишу полный алгоритм взаимодействия в случае контактного интерфейса, для бесконтактного интерфейса алгоритм несколько укорочен:

Коротко рассмотрим каждую операцию.

Выбор приложения. Часто бывает, что на одной карте может быть несколько приложений. Например, банковская карта и проездной билет. И терминалу как-то необходимо разобраться, где и какой алгоритм ему использовать. Для выбора приложения используются так называемые Идентификационные Коды приложения (Application Identifier – AID).

Что бы в этом разобраться терминал посылает команду SELECT. Например, AID карты Visa Classic будет выглядеть следующим образом: A0000000031010. Если в ответ придет несколько таких кодов и терминал умеет работать с несколькими приложениями, то терминал выведет на экран список и предложит выбрать нужное нам приложение. Если терминал не поддерживает ни один из кодов приложений, то операция будет отклонена терминалом.

Инициализация обработки приложения. Здесь сначала проверяется географическое место пребывания. Например, карты Maestro Momentum могут работать для оплаты только в России. Этот этап сделан для того, чтобы предоставить эмитентам возможность применять существующие онлайн методы риск-менеджмента при проведении офлайн операций.

На этом этапе EMV-транзакция может быть отменена по инициативе самой карты, если данный тип операции запрещен в данной стране мира эмитентом. Далее карта передает терминалу набор специально структурированной информации, содержащей описание функциональности карты и приложения.

Считывание данных приложения. Терминалу передаются различные данные карты необходимые для транзакции, например номер карты, expiration date, счетчик транзакций и много других данных. О некоторых из них будет сказано далее.

Пример данных:

Также передается сертификат публичного ключа банка эмитента и самой карты. Для того чтобы терминал был способен проверить цифровую подпись некоторых данных карты используется PKI-инфраструктура (Public Key Infrastructure). Вкратце, у платежной системы есть пара ключей — публичный и приватный и платежная система является для всех участников CA (Center Authority).

По сути платежная система для каждого банка эмитента выпускает новую пару ключей, и при этом формирует сертификат публичного ключа банка эмитента, подписывая его приватным ключом CA. Далее, когда банк выпускает новую карту, он соответственно генерирует для карточки пару ключей, и также формирует сертификат публичного ключа карты, подписывая его с помощью приватного ключа банка.

В терминалах обычно зашит сертификат публичного ключа для различных платежных систем. Таким образом, когда карточка передает сертификат публичного ключа банка эмитента и сертификат самой карты, терминал может с легкостью проверить всю цепочку, используя публичный ключ платежной системы.

Терминал с помощью публичного ключа платежной системы сначала проверяет подлинность сертификата банка эмитента, если он подлинный, то значит ему можно доверять и теперь с помощью сертификата банка эмитента можно проверить сертификат самой карты. Более подробней в статье про безопасность EMV .

Офлайн аутентификация. Терминал определяет тип поддерживаемого метода оффлайн аутентификации. Существует статичная (Static Data Authentication – SDA), динамическая (Dynamic Data Authentication – DDA) и комбинированная (Combined Data Authentication – CDA).

Эти методы также построены на основе PKI. SDA это просто подписанные данные на приватном ключе банка эмитента, DDA — терминал посылает какое-то случайное число и карточка должна подписать его, используя свой приватный ключ, а терминал проверит эту подпись используя полученный ранее сертификат карты, таким образом терминал удостовериться в том, что карточка и правда обладает приватным ключом — следовательно является подлинной. CDA это просто комбинация обоих способов.

Обработка ограничений. Здесь терминал проверяет полученные ранее данные с карты на условие пригодности для данной операции. Например, проверяет срок начала/окончания действия приложения Application Expiration Date (Tag ‘5F24’) и Application Effective Date (Tag ‘5F25’).

Также производится проверка версии приложения. Результаты операций, проводимых на данном этапе, также записываются в отчет TVR (Terminal verification results). По результатам этого этапа транзакция не может быть отменена, даже в случае, если, например, срок действия приложения истек.

Проверка держателя карты. Верификация держателя карты производится для того, чтобы аутентифицировать человека, предоставившего карту и проверить, является ли он подлинным владельцем карты. Стандарт EMV предоставляет различные методы верификации держателя карты (Cardholder Verification Method).

Список поддерживаемых методов верификации:

Вот

также есть интересная информация на эту тему.

Риск-менеджмент на стороне терминала. На этом этапе терминал проводит внутреннюю проверку параметров транзакции, исходя из установок риск-менеджмента банка-эквайера. Процедуры риск-менеджмента могут быть выполнены терминалом в любое время между моментами завершения процесса чтения данных карты и формирования терминалом первой команды GENERATE AC. Риск-менеджмент на стороне терминала включает в себя три механизма:

Анализ действий терминала. На этом этапе терминал анализирует результаты предыдущих шагов транзакции. По результатам анализа терминал принимает решение о том, следует ли провести операцию в online-режиме, разрешить ее проведение в офлайн режиме или отклонить операцию.

Риск-менеджмент на стороне карты. Карта, получив из команды GENERATE AC данные, касающиеся транзакции, терминала и результатов проверок терминала, в свою очередь выполняет собственные процедуры управления рисками и выносит собственное решение о способе завершения операции.

Анализ действий карты. На этом этапе карта завершает проведение процедур риск-менеджмента и формирует ответную криптограмму терминалу. Если карта решает одобрить транзакцию, то формируется Transaction Certificate. Если карта принимает решение о выполнение операции в режиме реального времени, то она формирует ARQC (Authorization Request Cryptogram).

Еще одна криптограмма ARPC (Authorization Response Cryptogram) нужна для аутентификации эмитента. Эмитент формирует криптограмму ARPC и отсылает криптограмму карте, если карта подтвердит пришедшую криптограмму, то следовательно, эмитент аутентифицирован картой.

Немного о безопасности ключей и взаимной аутентификации карты и эмитента из книги И. М. Голдовского:

Смысл взаимной аутентификации заключается в том, что карта и терминал аутентифицируют друг друга с помощью проверки подлинности криптограмм ARQC и ARPC. Криптограммы представляют собой данные, формируемые с использованием секретного ключа (который известен карте и банку эмитенту), номера транзакции, случайного числа, сгенерированного терминалом, а также некоторых реквизитов транзакции, терминала и карты. В случае ARPC к перечисленным данным еще добавляется авторизационный код ответа эмитента. Без знания секретного ключа карты для генерации криптограммы вычислить значения ARQC/ARPC невозможно за обозримое время с текущим уровнем технологий, и потому факт их успешной верификации указывает на подлинность карты и эмитента. Онлайн аутентификация является наиболее надежным способом аутентификации карты. Это связано с тем, что она выполняется непосредственно эмитентом, без посредника в виде терминала. Кроме того, для онлайновой аутентификации используется алгоритм 3DES с временным ключом размером 112 битов, криптостойкость которого соответствует криптостойкости алгоритма RSA с длиной модуля асимметричного ключа, используемого для офлайн аутентификации приложения карты, более 1700 бит. Использование на карте асимметричных ключей такой длины все еще достаточная редкость. Обычно используются ключи с модулем длиной 1024, 1152 или 1408 бит.

В конечном итоге онлайн транзакция проходит по цепочке: Карта <—> POS-Терминал <—> Банк Эквайер <—> Платежная Система <—> Банк Эмитент.

Записать пополнение баланса на карту «тройка» с помощью смартфона с nfc и мобильного приложения

По состоянию на сентябрь 2021 года такая возможность есть у смартфонов с операционной системой Android и оснащенных модулем NFC. В скором будущем обещается поддержка гаджетов на других операционках, на iOS такое приложение уже есть, но записать платёж через смартфон на саму Тройку пока нельзя, можно только пополнить баланс.

Итак, по порядку:

- Загружаете и открываете мобильное приложение «Метро Москвы» (или «Московский транспорт» и «Мой проездной»), регистрируетесь в нём по номеру телефона и заходите в личный кабинет.

- Добавляете свою карту Тройка, в том числе виртуальную Тройку, — вводите её 10-значный номер или прикладываете карту к задней крышке смартфона, там где расположен чип NFC — номер распознается автоматически.

- Заходите в меню и кликаете ссылку «Пополнить баланс»

- Выбираете способ оплаты при помощи банковской карты или, например, Google Pay

- Указываете сумму пополнения или выбираете билет (Единый, ТАТ на 30 дней и пр.)

- После оплаты появляется ссылка «Ожидает записи» — опять Тройка прикладывается к задней крышке смартфона и происходит пополнение баланса.

Как видите ничего сложного!

Разумеется, пополнить карту Тройку можно и любыми другими вышеуказанными способами (через платежные системы, онлайн-банк и пр.) и точно также «записать» платёж с помощью смартфона.

В личном кабинете можно не только пополнить и записать платеж, но и привязать карточки «Тройка» всей семьи, управлять ими, пополнять, контролировать и переносить баланс, а также отслеживать историю поездок и списаний/пополнений.

Кстати, зарегистрируйте свою «Тройку» в программе лояльности «Город» и используйте накопленные бонусы для пополнения счета транспортной карты, получайте купоны на скидку или обменивайте бонусы на скидки прямо у партнеров — в супермаркетах, аптеках, ресторанах и пр.

И в чём же суть взлома?

Прежде всего отметим, что данная статья написана исключительно для ознакомления читателей с существующей уязвимостью. Ни в коем случае не расценивайте описанную ниже инструкцию как призыв к действию. Знайте также, что взлом транспортных карт может быть истолкован как мошенничество, за которым следует уголовное наказание.

Инструкций в Сети много. В деталях они отличаются, но суть одна. Во-первых, нужен специальный гаджет — NFC-считыватель. Раздобыть его просто: AliExpress предлагает ассортимент на любой вкус. При этом стоит считыватель зачастую не дороже 1500 руб.

Он нужен для считывания и записи информации на карту. Во-вторых, потребуются ключи дешифровки. Они на программном уровне позволяют записывать на пластик новые данные. К популярным типам смарт-карт на просторах Интернета можно найти уже готовые ключи. Например, MFUCK для Mifare Classic. В-третьих, потребуются компьютер и навыки работы с командной строкой.

Принцип взлома чрезвычайно прост. Хакер берёт транспортную карту с билетами. Считывателем копирует с неё данные, включая те, что содержат информацию о балансе, делает дамп. Когда деньги кончаются, злоумышленник записывают на карту сохранённые ранее данные, включая деньги.

Сложно? Есть способ гораздо проще. Всё, что нужно для его реализации, — обычный Android-смартфон с чипом NXP. В Сети можно найти ряд мобильных приложений, которые позволяют перезаписывать данные транспортного пластика, минуя всю возню с командной строкой и ключами. Приложения такие в народе называются дамперами.

Количество городов, в которых транспортные карты можно взламывать, мы не можем назвать. Но точно известно, что в Сети описаны инструкции по перезаписи московского, питерского и нижегородского пластика. Для первых двух есть Android-приложения.

Кстати, у описанной выше инструкции есть не только противозаконные способы применения. NFC-карты и чипы часто используются в качестве офисных пропусков или ключей от домофона. С помощью NFC-считывателя они легко копируются на пустые карты и NFC-брелоки Mifare Zero.

Собственно, по UID транспортники и блокируют нелегальные «Тройки» и «Подорожники». Компания заносит номера карт в стоп-листы, что запрещает валидаторам их считывать.

Как интегрировать пропуск на работу в телефон

Для подключения пропуска к смартфону есть один вариант – взять чип из карточки пропуска и вставить его в смартфон. Так, телефон с NFC будет возможно использовать в качестве пропуска в систему – со всеми данными работника.

Встроенный в смартфон NFC модуль работает с другой частотой – 13.56 МГц. Это говорит о том, что придётся выбирать между бесконтактной оплатой, возможностью расплачиваться банковскими картами или пропуском. Если заменить чипы – NFC будет доступен только в качестве пропускной карточки на место работы, учёбы.

После принятия решения о замене чипа, нужно действовать. Шаги для интеграции пропуска:

- Чип вынимается из специальной карточки. Для этого понадобится ацетон – карточка помещается в ёмкость, наполненную им. Накрыть пластиком, подождать 4 часа, пока карта не потеряет свою форму. Снять пластик, изъять катушку и микрочип;

- Изъятую катушку залепить с двух сторон скотчем или клейкой лентой, чтобы не повредить провод;

- Прикрепить чип в удобное место – под аккумулятор или на заднюю крышку;

- Если чип встраивался внутрь – собрать смартфон, проверить чип на дееспособность.

После этих шагов смартфон будет действовать как пропуск – достаточно приложить его к считывателю. Все шаги должны выполняться аккуратно, чтобы не повредить чип.

Так, технологии дошли до того, что смартфон можно использовать даже для таких целей, как пропуск на работу или любое заведение, поддерживающее такую систему. Метод установки несложный, требует времени, но главное – соблюдать шаги осторожно. После этого пропуск станет работать на считывателе, как работал в виде карты.

Как можно взломать карту? это же кусок пластика!

Разберёмся, что из себя представляет транспортная карта в сущности. На первый взгляд это, безусловно, прямоугольный кусок пластика, с картинками, текстом и, возможно, штрихкодом. Последний, как правило, используется для считывания в магазинах-партнёрах транспортных компаний. Впрочем, самое интересное для хакера — внутри.

Если расслоить условный «Подорожник» надвое, можно увидеть Radio Frequency IDentification (RFID) или, вероятнее всего, Near Field Communication (NFC). И то и другое — системы радиочастотной идентификации, которые вполне себе друг друга понимают. Системы эти состоят из двух компонентов — микрочипа и индуктивной антенны.

Самым популярным брендом, под которым выпускаются описанные смарт-карты, является Mifare. Он принадлежит NXP, некогда принадлежавшей компании Philips. Именно NXP занимается производством болванок для «Троек» и «Подорожников», а также чипов NFC для многих Android-смартфонов.

Под брендом Mifare выпускается несколько типов карт. Самые популярные — Ultralight, Classic и Plus. Не будем углубляться в нюансы каждой категории, но отметим, что самыми популярными в России являются Classic и Plus. Оба стандарта совместимы друг с другом, что упрощает взлом второго, если способ для первого уже придуман.

В зависимости от стран, популярные стандарты и сферы их применения могут отличаться. Полный список типов карт и их свойств можно найти здесь. А определить, какого именно типа ваша карта с NFC, можно с помощью официальной утилиты NXP Taginfo.

Клонируем карту mastercard в режиме magstripe

Перейдем непосредственно к принципу клонирования. Данный метод атаки на бесконтактные карты был опубликован двумя исследователями

из Австрийского университета. В его основе лежит общий принцип, который называется

Skimming

. Это такой сценарий, при котором злоумышленник крадет деньги с банковской карточки путем считывания (копирования) информации с этой карты. В общем случае здесь важно сохранять PIN-код в тайне и не допускать его утечки. Но в методе австрийских ребят это нам знать не нужно.

(MasterCard PayPass M/Chip)MagStripe (MasterCard PayPass MagStripe)

режим.

MagStripe — это режим поддержки карт с магнитной полосой. Этот режим реализуется на картах MasterCard с бесконтактным интерфейсом. Режим MagStripe скорее нужен для банков которым сложно переводить всю инфраструктуру для поддержки чиповых бесконтактных EMV транзакций. Кстати, у карт Visa также есть аналогичный режим работы — PayWave MSD (Magnetic Stripe Data).

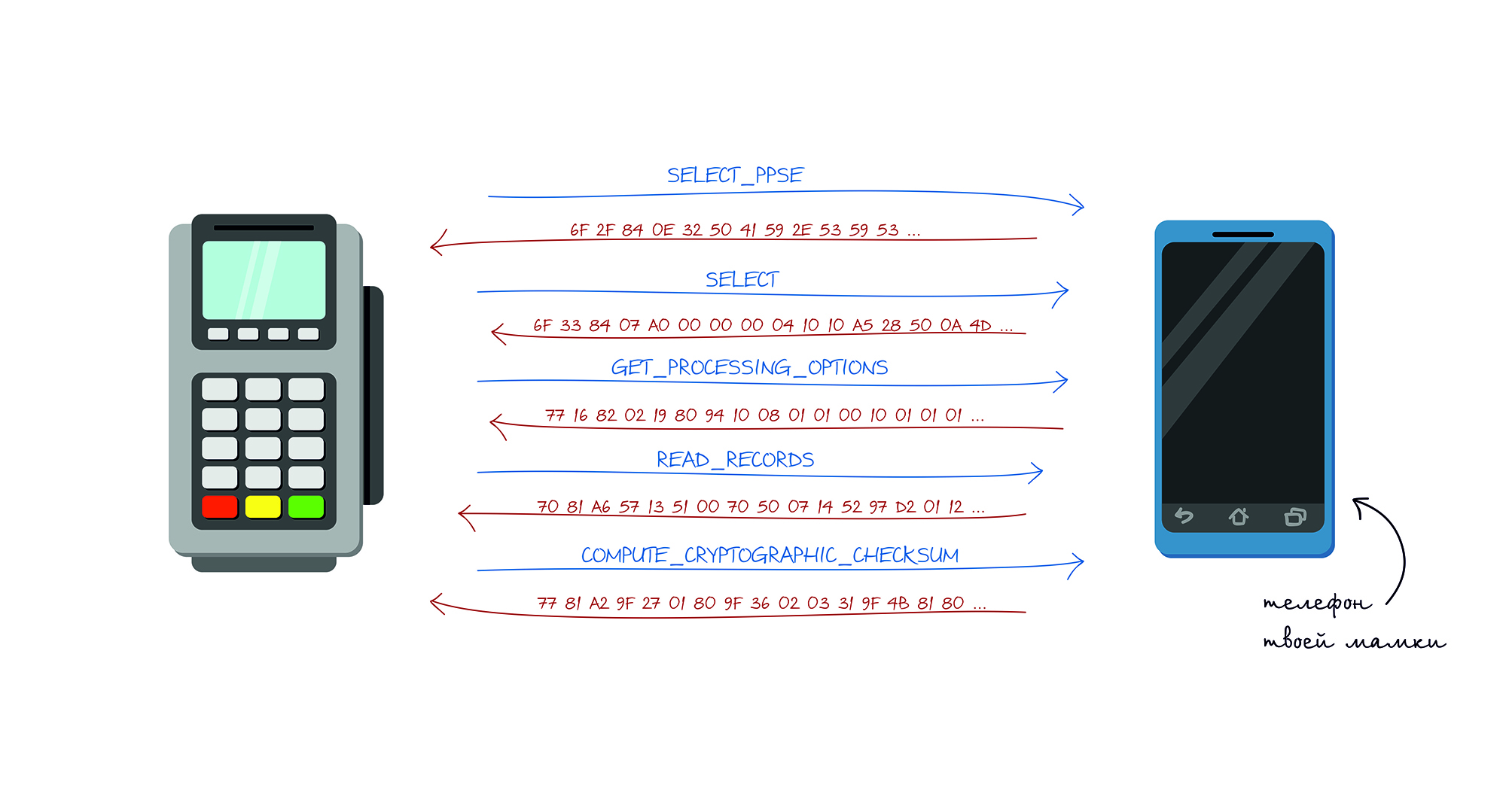

Процесс обработки транзакции для бесконтактных карт урезан в сравнении с чиповыми и обычно работает в следующем режиме:

- Терминал отправляет команду SELECT PPSE (Proximity Payment System Environment). Карта шлет список поддерживаемых приложений.

- Терминал отправляет команду SELECT. В ответ получает необходимые детали приложения.

- Терминал отправляет команду GET_PROCESSING_OPTIONS. Карта отвечает какой тип аутентификации она поддерживает и существует ли там верификация держателя карты.

- Терминал отправляет команду READ_RECORDS. Карта в ответе посылает Track1 и Track2 практически аналогичный тому, что записан на магнитной полосе карты.

- Терминал отправляет команду COMPUTE_CRYPTOGRAPHIC_CHECKSUM. Которая означает, что карта должна на основе переданного Unpredictable Number сгенерировать значение CVC3.

Карта поддерживает специальную команду COMPUTE CRYPTOGRAPHIC CHECKSUM, аргументом которой являются данные, определенные в объекте Unpredictable Number Data Object (UDOL).

В результате карта с помощью алгоритма 3DES и секретного ключа вычисляет динамическую величину CVC3 (Card Verification Code).

В качестве аргумента функции 3DES используется конкатенация данных UDOL и счетчика транзакции (Application Transaction Counter,ATC).

Таким образом, значение величины CVC3 всегда зависит от объектов UN и ATC.

Другими словами, эта команда нужна, чтобы карта сгенерировала некую “подпись” для того, чтобы эмитент мог верифицировать карту. Однако, в этой подписи отсутствует подпись самой транзакции. В подписи содержатся значения ATC — 2 байта, CVC3 (Track1)

— 2 байта, CVC3 (Track2) — 2 байта, которые генерируются картой на основе секретного ключа, который также знает банк-эмитент и счетчика транзакций (ATC). При этом также для генерации подписи POS-терминал сообщает карте UN (Unpredictable Number)

— 4 байта, который также используется в генерации подписи. Unpredictable Number препятствует формированию кодов аутентификации на реальной карте для последующего использования в мошеннических транзакциях. Для атаки нам сильно мешает UN, поскольку 4 байта не представляется возможным перебрать, не выйдя за пределы счетчика транзакций. Однако, в спецификации этого есть некоторые слабости.

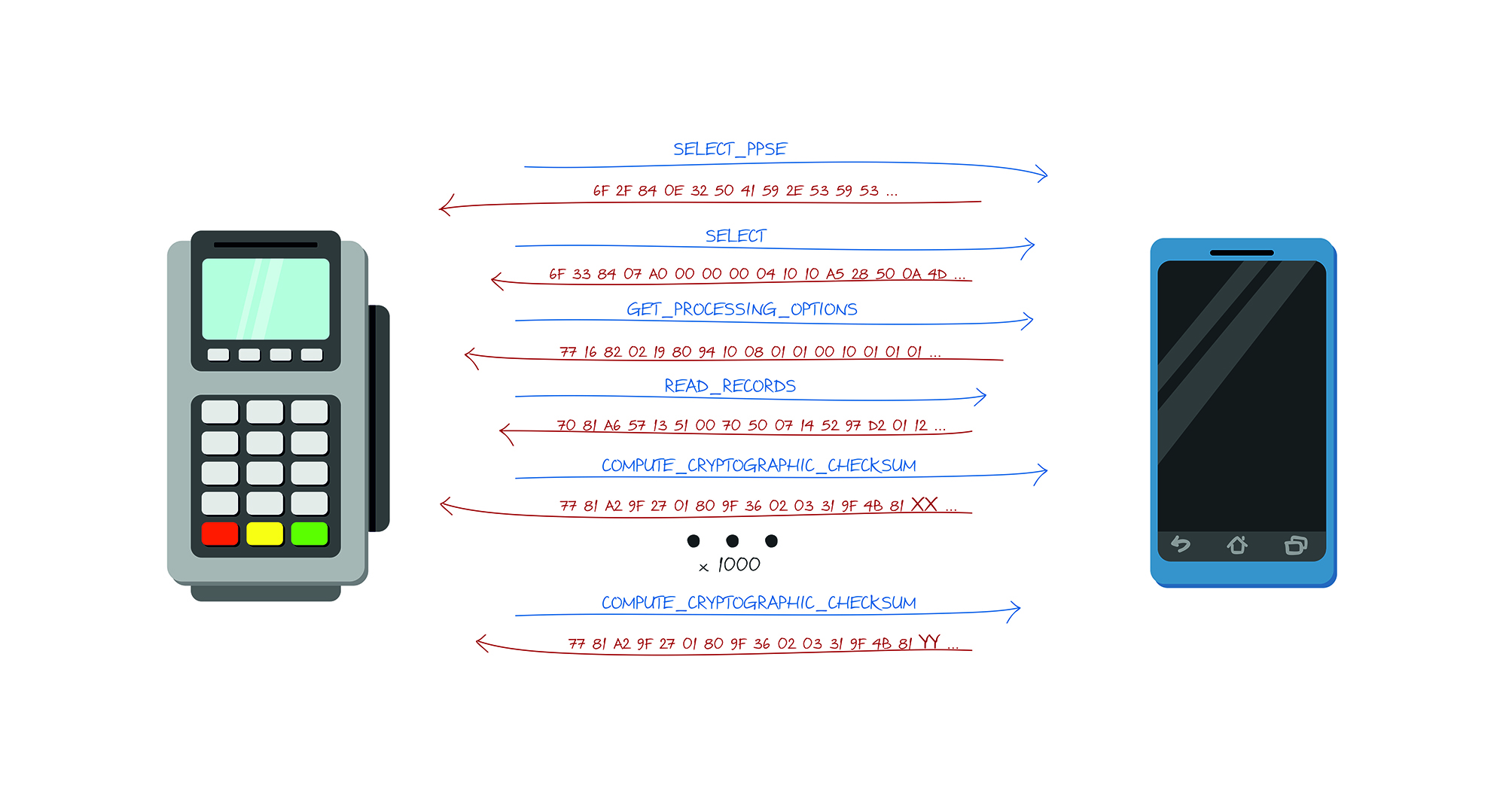

Во-первых, спецификация ограничивает UN кодировкой чисел, а именно Двоично-Десятичным Кодом (BCD), что по сути означает что, если мы посмотрим на такое закодированное число в HEX, то мы увидим только цифры от 0 до 9, все остальные значения считаются как бы запрещенными. Таким образом, количество UN уменьшается с 4,294,967,295 до 99,999,999.

Во-вторых, количество значащих цифр UN определяется картой. Таким образом в зависимости от специальных параметров в треках количество цифр в UN может быть от 10 до 10000 в зависимости от типа карты, на практике чаще всего встречается 1000 значений.

Таким образом план атаки выглядит следующий:

- Считываем карту и узнаем количество значащих цифр у UN, которое будет предоставлять терминал

- Перебираем все UN, получаем все возможные значения функции COMPUTE_CRYPTOGRAHIC_CHECKSUM, сохраняем их в соответствующей таблице с мапингом UN -> Result

- Подносим к POS-терминалу, узнаем число, которое просит POS-терминал.

- Выбираем из таблицы нужный результат и подставляем его в ответ терминалу.

- Транзакция уходит.

- PROFIT. Но успех одобрения транзакции не гарантирован, поскольку банк эмитент может отклонить такую транзакцию.

Стоит отметить также, что счетчик транзакций (ATC) препятствует повторному использованию ранее использованных кодов аутентификации, а значит что если мы использовали такую атаку, то необходимо копировать карту заново, поскольку счетчик транзакции уже использовался для получения информации и был использован в подписи, что значит, что если мы имели счетчик транзакций 1000, а после отправили транзакцию в банк, то банк уже не примет транзакции со счетчиком ниже <1001.

В большинстве случаев передаваемые данные с карты статические для всех транзакций. Конечно, кроме COMPUTE_CRYPTOGRAPHIC_CHECKSUM. Для генерации динамического CVC3 кода, приложение карты должно быть прочитано командой SELECT, затем GET_PROCESSING_OPTIONS, а только потом COMPUTE_CRYPTOGRACHIC_CHECKSUM и это довольно важный момент.

Для работы с терминалом и картой использовалась программа Terminal Simulator от MasterCard. Он прекрасно работает с различными NFC-считывателями и считывателями смарт карт. К тому же он абсолютно бесплатен. Он позволяет тестировать карты при различных настройках POS-терминала и ведет подробный лог всех запросов от терминала и ответов карты. Также его можно использовать для тестирования приложения на телефоне, работающего в режиме карты.

Для чтения карты использовался NFC считыватель ACR122.

Теперь давайте попробуем все это преобразовать в код. Приложение будем писать на языке Kotlin под Android. Сначала попытаемся описать общую структуру команды.

data class Command( var CLA: String = 0x00.toString(), var INS: String = 0x00.toString(), var P1: String = "", var P2: String = "", var Lc: String = "", var Nc: String = "", var Le: String = "", var Nr: String = "", var SW1WS2: String = ""

) { fun split(): ByteArray { return getHexString().hexToByteArray() } fun getHexString() = CLA.plus(INS).plus(P1).plus(P2).plus(Lc).plus(Nc).plus(Le).plus(Nr).plus(SW1WS2)

}Для начала нам нужно настроить работу с NFC. На телефоне мы можем работать в двух режимах. В режиме карты, это когда мы отвечаем на команды от терминала, и в режиме терминала когда отсылаем команды и производим считывание, например карты. Т.е. сначала мы можем клонировать карту, а потом сделать так чтобы на запросы от терминала мы отвечали уже заготовленными командами.

Далее упрощенная реализация взаимодействия с NFC:

private var nfcAdapter: NfcAdapter? = null /*!< represents the local NFC adapter */ private var tag: Tag? = null /*!< represents an NFC tag that has been discovered */ private lateinit var tagcomm: IsoDep /*!< provides access to ISO-DEP (ISO 14443-4) */ private val nfctechfilter = arrayOf(arrayOf(NfcA::class.java.name)) /*!< NFC tech lists */ private var nfcintent: PendingIntent? = null

.... override fun onCreate(savedInstanceState: Bundle?) { super.onCreate(savedInstanceState) setContentView(R.layout.activity_main) nfcAdapter = NfcAdapter.getDefaultAdapter(this) nfcintent = PendingIntent.getActivity(this, 0, Intent(this, javaClass).addFlags(Intent.FLAG_ACTIVITY_SINGLE_TOP), 0) cardEmulation = CardEmulation.getInstance(nfcAdapter) nfcAdapter?.enableForegroundDispatch(this, nfcintent, null, nfctechfilter) }

.... override fun onNewIntent(intent: Intent) { super.onNewIntent(intent) tag = intent.getParcelableExtra(NfcAdapter.EXTRA_TAG) cardReading(tag) }

..... override fun onResume() { super.onResume() if (canSetPreferredCardEmulationService()) { this.cardEmulation?.setPreferredService(this, ComponentName(this, "com.nooan.cardpaypasspass.NfcService")); } } override fun onPause() { if (canSetPreferredCardEmulationService()) { this.cardEmulation?.unsetPreferredService(this) } super.onPause() } private fun cardReading(tag: Tag?) { tagcomm = IsoDep.get(tag) try { tagcomm.connect() } catch (e: IOException) { error = "Reading card data ... Error tagcomm: " e.message Toast.makeText(applicationContext, error, Toast.LENGTH_SHORT).show() return } try { when { commands != null -> readCardWithOurCommands() mChip -> readCardMChip() else -> readCardMagStripe() } } catch (e: IOException) { error = "Reading card data ... Error tranceive: " e.message Toast.makeText(applicationContext, error, Toast.LENGTH_SHORT).show() return } finally { tagcomm.close() } } protected fun execute(command: Command, log:Boolean): ByteArray { val bytes = command.split() listLogs.add(bytes.toHex()) val recv = tagcomm.transceive(bytes) listLogs.add(recv.toHex()) return recv }Здесь описывается последовательность команд и перебор значений Unpredictable Number в цикле от 0 до 999, в нужную нам команду изменяем Nc на «00000${String.format(»d», i)}».replace(«..(?!$)».toRegex(), «$0 «). И не забываем выполнять GET_PROCESSING_OPTIONS каждый раз перед COMPUTE_CRYPTOGRAPHIC_CHECKSUM иначе чек сумма подсчитываться не будет.

В результате это все можно записать в файл и использовать уже при работе с настоящим терминалом. Здесь же мы получаем Имя и Номер карточки, можем отобразить это на экране.

Мой проездной мобильный билет

Обычно я ношу с собой рюкзак полный всяких “необходимых” вещей, включая токовые клещи и трекер проводов. Но летом рюкзак становится жаркой обузой, и вообще хочется не связывать себя даже проводами. Решил, что сейчас подходящее время провести эксперимент — я выходил из дома только со смартфоном и велосипедом, благо велосипед позволяет заряжать смартфон.

Всё больше людей в магазине расплачиваются с помощью беспроводных технологий, а некоторые с помощью смартфона. Гораздо реже я вижу, чтобы кто-то так же платил за транспорт. Во первых для оплаты транспорта в Москве требуется сменить sim-карту, что уже отсекает часть желающих (как и часть читающих, так как речь дальше только про Москву). Но меня это не остановило, и пару лет назад я с трудом нашёл подходящую карту в салоне Мегафона. Но это было на заре появления услуги, возможно сейчас это будет проще, так как хотя бы сотрудники уже в курсе, что есть такая услуга.

Подключив услугу, я обнаружил несколько минусов. Первый: в наземном транспорте невозможно по одному смартфону пройти нескольким пассажирам, требуется зачем-то ожидать несколько минут после прохода, а в метро мне удавалось провести несколько человек прикладывая свой смартфон. Второй: небольшая переплата по сравнению с привычным “Единым” и особенно с ТаТ, хотя сейчас это уже не так заметно. Мысль исправить минусы не покидала меня. Телефон с включенным сервисом “Мобильный билет” по сути становится такой-же “Тройкой” и решение очевидно, надо записать на телефон “Единый”. Но вот как?

Были испробованы разные способы, самый первый провалившийся — на кассе. Я подходил в кассы метро и просил записать 60 поездок на телефон, протягивая его в окошко, женщины пугались и отказывались. Потом были попытки записать с помощью автоматов Элекснет, но тоже не удачные, телефон не читался, даже если долго держать, а последнее время их сервис пополнения “Тройки” совсем “временно недоступен”.

Потом я обнаружил приложение “Мой проездной”, позволяющее пополнять “Тройку” прикладывая к мобильному телефону. Но первые попытки оказались неудачными, так как все имеющиеся в округе телефоны, хоть и поддерживали NFC, но не позволяли прочитать ни “Мобильный билет” на моём телефоне ни саму “Тройку”. И только купленный сыну Sony Z1 позволил получить результат, на телефон сына поставили “Мой проездной”, и приложив мой телефон к его, купили на определившуюся “Тройку” 60 поездок. Проверили на МЦК, списались именно поездки, а не рубли с “Мобильного билета”. Так же купили ещё ТАТ 60 поездок на наземный транспорт и тоже всё удачно, в автобусе списываются именно они, а не поездки с “Единого” или рубли.

После этого начался недельный эксперимент по отдыху в Москве на велосипедах с телефонами, тут и «лето» пришло в конце июля. Мы проводили половину дня на колёсах, расплачиваясь только телефонами, а вторую за компьютерами играя в опенсорсную Q3TA. Поиграли на всех уже почти забытых картах и объездили все парки, озёра, заливы Москвы. Хочу сказать, что за год ситуация с велосипедами на транспорте улучшилась, например лифты на МЦК заработали, исправлять ещё можно многое, но это тема отдельного поста.

За неделю в большинстве мест удавалось расплатится, просто приложив телефон. Думаю этому поспособствовал нашумевший закон об онлайн-кассах, даже в ларьках с шаурмой сменили кассы на новые с поддержкой payWave, PayPass. Только в двух случаях отсутствие налички не позволило получить необходимое сразу, но это не стало нашей проблемой, скорее проблемой тех, кто не поставил себе такую кассу. Эксперимент показал, что телефоны с NFC уже можно активно использовать, по крайней мере в Москве, носить с собой только телефон можно. Эксперимент продолжается.

“Тройкой” на телефоне удалось бы заплатить и за планетарий, но все плюсы этого способа были бы уничтожены тем, что оплатить можно только за одного, остальным пришлось стоять в очереди. Для чего такое ограничение, не понятно. Ели вы вдруг отвечаете за работу с клиентом, не создавайте такие излишние алгоритмы, которые усложнят ему жизнь.

Так же и в зоопарке: мы по дороге купили электронные билеты, это позволило не стоять в огромной очереди, но, при попытке пройти, приложив телефон, нас заставили идти в кассу и просить пропустить без очереди за бумажными билетами. Хотя потом я всё же сверил QR-код на билете с тем, что был на экране и прошёл не по билету.

Могу порекомендовать для бесконтактной оплаты приложение qiwi, у детей на телефонах тоже оно стоит, позволяет легко контролировать расходы, не тратя на это ни копейки, так как содержание виртуальных карт бесплатно, комиссий за переводы к ним нет. Минусов не нашёл. Кстати в отличии от оплаты проезда для оплаты покупок телефон приходится разблокировать, что является достаточной защитой от RFID ридеров.

Пост решил написать для того чтобы собрать ещё информации по способам оплаты транспорта, выяснить на каких моделях это работает и обсудить перспективы беспроводных платежей.

Есть ещё куча информации, которой хотелось бы поделится и обсудить, думаю в комментариях ей самое место.

Оплата проезда с помощью мобильного телефона доступна в москве

4 сентября 2021

Теперь для оплаты проезда в общественном транспорте достаточно приложить к турникету мобильный телефон с поддержкой технологии NFC.

NFC – это технология, которая дает возможность обмена данными между устройствами, находящимися на расстоянии до 10 см. Сервис «Мобильный билет» с технологией NFC позволяет оплачивать проезд на всех видах городского общественного транспорта, включая метро и Аэроэкспресс. Кроме того, с помощью «Мобильного билета» доступна оплата входа в «Московский зоопарк».

Для использования сервиса необходимо заменить действующую SIM-карту мобильного телефона на специальную SIM-карту с поддержкой технологии NFC. Сделать это можно бесплатно в салоне обслуживающего сотового оператора, дополнительная абонентская плата с пользователя не взимается. При этом мобильный телефон должен поддерживать технологию NFC, в другом случае пользователь может приобрести специальную NFC-антенну в офисах продаж и обслуживания сотового оператора.

Стоимость проезда для пассажира, использующего «Мобильный билет» с технологией NFC, будет аналогична стоимости проезда по билету «Электронный кошелек» транспортной карты «Тройка». Пополнение средств осуществляется автоматически путем перевода денег со счета мобильного телефона на транспортное приложение. Оплата проезда осуществляется одним касанием телефона к валидатору. Проверка баланса сервиса доступна с помощью SMS.

«Транспортная система Москвы развивается с каждым днём, становится доступнее и удобнее для пассажиров, а вместе с ней совершенствуются и способы оплаты проезда в общественном транспорте. Возможность оплаты проезда с помощью мобильного телефона экономит время пассажиров, позволяет общественному транспорту становится комфортнее. Благодаря альтернативным способам оплаты проезда уже сегодня очереди в кассы сократились на 30%, а дополнительные способы внесения средств лишь расширяются. Наша цель сделать процесс оплаты проезда максимально удобным и доступным для москвичей и гостей столицы», — отметил Заместитель Мэра Москвы, Руководитель Департамента транспорта и развития дорожно-транспортной инфраструктуры Максим Ликсутов.

Подробнее об услуге “Мобильный билет” и технологии NFC читайте в разделе “Вопрос-ответ” → “Общественный транспорт” →”Общие вопросы”→”Что такое мобильный билет и как им пользоваться?”

Эмуляция пропусков и других бск через nfc

1. Далеко не все пропуска работают на 13.56 МГц и подпадают под стандарты NFC. Даже хуже, подавляющее большинство сейчас — низкочастотные (125 килогерц и т.д.). ключевые слова: HID proxcard clamshell.

Да, именно БСК это 13.56 МГц и ISO-14443, но там проприетарная реализация от NXP (Mifare), и взломаны только старые поколения карт Mifare.

Соответственно, если хотите эмулировать БСК — то Вам надо стать партнером самого Метрополитена и интегрироваться в их систему. Иначе — никак.

Есть, правда, тупые read-only Mifare Ultralight карты в Москве, в принципе, их можно эмулировать с телефона, но их все равно надо сначала купить удобным образом.

2. Про сложности с клонированием коллега выше уже сказал. Все платежные смарт-карты подразумевают что на них в защищенной памяти зашиты, грубо говоря, секретные ключи и/или секретные данные, а наружу карта отдает только то, что надежно атуентифицирует ее перед считывателем. Достать из защищенной памяти ценные данные можно, но это слишком дорого.

3. Раработчики и интеграторы об этом уже подумали. Да, смартфон с NFC может эмулировать несколько бесконтактных банковских карт, но есть одна проблема — как NFC SE SIM, так и встроенные в железо NFC SE требуют секретных ключей для установления защищенного канала с SE. В случае с NFC SE SIM — это сложная процедура, договора и геморрой с ОПСОСом, чья SIM, а в случае со встроенным NFC SE — то же самое, но уже c производителем телефона. Понятно, что MasterCard может сделать это для работы своего PayPass Wallet на популярных марках Android-смартфонов, но частное лицо или небольшая фирма — едва ли: как минимум, слишком долго и дорого.