- Компенсации сотрудникам

- Компенсация за использование личного имущества

- Компенсация расходов на услуги связи

- Документы для компенсации

- Определение расходов

- Облагается ли НДФЛ и взносами

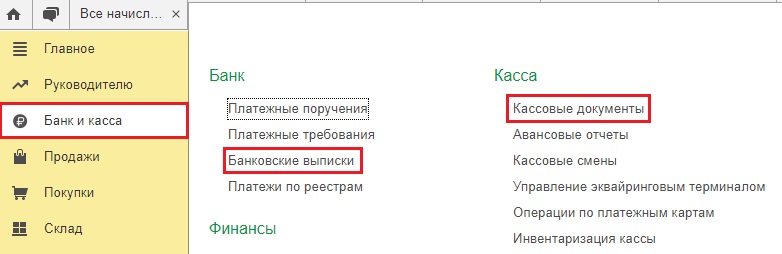

- Компенсация расходов по использованию личной сим-карты и телефона работника в программе 1С

- Оплата услуг для личных целей облагается НДФЛ

- Настройка компенсации расходов в 1С: ЗУП ред. 3.1

- Создание вида начисления

- Настройка вкладок

- Создание нового начисления

- Выплата компенсации

- Отражение в учете

- Проведение в бухгалтерском учете

- Заключение

- Как начислить компенсацию

- Компенсация за мобильную связь работникам

- Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

- Как оформить и компенсировать работникам расходы на мобильную связь

- Работник использует свой телефон, сим-карту и тариф

- Обязательна ли детализация звонков

- Облагается ли компенсация на мобильную связь НДФЛ и страховыми взносами

- Бухгалтерский учет расходов на мобильную связь

- Ситуация № 1. При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД и в качестве покупателя в документах указана ваша организация.

- Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

- Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

- Расходы на страховку телефона

- Расходы на ремонт телефона

- Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

- Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

- Как вести бухгалтерский учет сим-карт, выданных сотрудникам

- Компенсации дистанционным работникам

- Асходы в целях налогообложения прибыли

- Асходы на УСН

- Компенсации сотрудникам, имеющим разъездной характер работы

Компенсации сотрудникам

Компенсации сотрудникам в целях возмещения затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотрены Трудовым кодексом РФ (ст.164).

Компенсация за использование личного имущества

Кроме того, согласно статье 188 ТК РФ, при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств, и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

Размер возмещения расходов определяется согласованием сторон трудового договора, выраженным в письменной форме.

Компенсация расходов на услуги связи

Согласно положениям Налогового кодекса РФ, расходы на услуги связи являются прочими расходами, связанными с производством и (или) реализацией (подп. 25 п. 1 ст. 264 НК РФ).

Таким образом, при оформлении необходимого пакета документов, компания может компенсировать сотруднику стоимость мобильной связи, осуществляемой с личного номера. При этом сам телефон может принадлежать как организации, так и работнику.

Документы для компенсации

В основном в разъяснениях Минфина перечисляются следующие документы:

- Должностные инструкции сотрудников, в которых указывается необходимость использования мобильной связи в служебных целях;

- Приказ руководителя, где указан перечень должностей, которым будет компенсироваться связь;

- Дополнительное соглашение к трудовому договору, в котором указывается размер, условия и порядок выплаты компенсаций;

- Копия договора сотрудника с оператором связи, подтверждающая принадлежность его номера телефона.

Определение расходов

Как определить, какие расходы произведены работником в служебных целях, а какие в личных? ФНС и МинФин рекомендуют организациям запрашивать детализацию звонков. Однако судебная практика такой подход не оправдывает, указывая на то, что в детализации содержатся персональные данные, на обработку которых, согласно действующему законодательству, требуется согласие. В связи с этим, в дополнительном соглашении к трудовому договору с работником удобнее предусмотреть фиксированный размер компенсации.

Облагается ли НДФЛ и взносами

Компенсацию расходов работника на мобильную связь в размере, установленном в трудовом договоре или отдельном соглашении (но не выше фактических затрат работника), не облагают:

- НДФЛ;

- всеми видами страховых взносов.

Компенсация расходов по использованию личной сим-карты и телефона работника в программе 1С

В связи с освобождением от налогообложения после сдачи Расчета по страховым взносам будьте готовы к требованиям контроллеров с просьбой пояснить что это за необлагаемые суммы. С большой долей вероятности скажем, что наверняка одних объяснений будет мало, нужно будет приложить подтверждающие документы.

Оплата услуг для личных целей облагается НДФЛ

Однако, есть нюанс: если работник использует оплаченные работодателем услуги (например, мобильную связь) в личных целях, у него возникает доход в натуральной форме, который облагается НДФЛ (Письмо Минфина России от 30.09.2021 N 03-04-05/79075).

Настройка компенсации расходов в 1С: ЗУП ред. 3.1

В данном программном продукте для выплаты компенсации расходов, связанных с использованием личной сим-карты и телефона работника, предусмотрен отдельный вид начисления. Проверьте есть ли у вас такой вид начисления в списке начислений в разделе Настройка — Начисления.

Создание вида начисления

Если вид начисления не создан, создайте его, заполняя следующие вкладки:

- Вид:

- Наименование:

- Тип расчета:

- Раздел:

- Удерживать НДФЛ:

- Строка:

Настройка вкладок

На вкладке Средний заработок нельзя установить галочки, так как это компенсационные выплаты. Следовательно, программа сама понимает, что в расчете среднего заработка данное начисление участвовать не может.

Создание нового начисления

Перейдите в раздел Зарплата, откройте вкладку Разовые начисления и создайте новое начисление с видом Компенсация стоимости мобильной связи.

Выплата компенсации

Нажмите кнопку Выплатить для проведения ведомости в банк на выплату компенсации. Рекомендуем проводить начисление компенсации такой же датой, как и ведомость на выплату, для корректного отражения в бухгалтерском учете.

Отражение в учете

После проведения компенсации, перейдите в раздел Зарплата — Отчеты по зарплате — Расчетный листок, чтобы увидеть отражение компенсации расходов по сотруднику.

Проведение в бухгалтерском учете

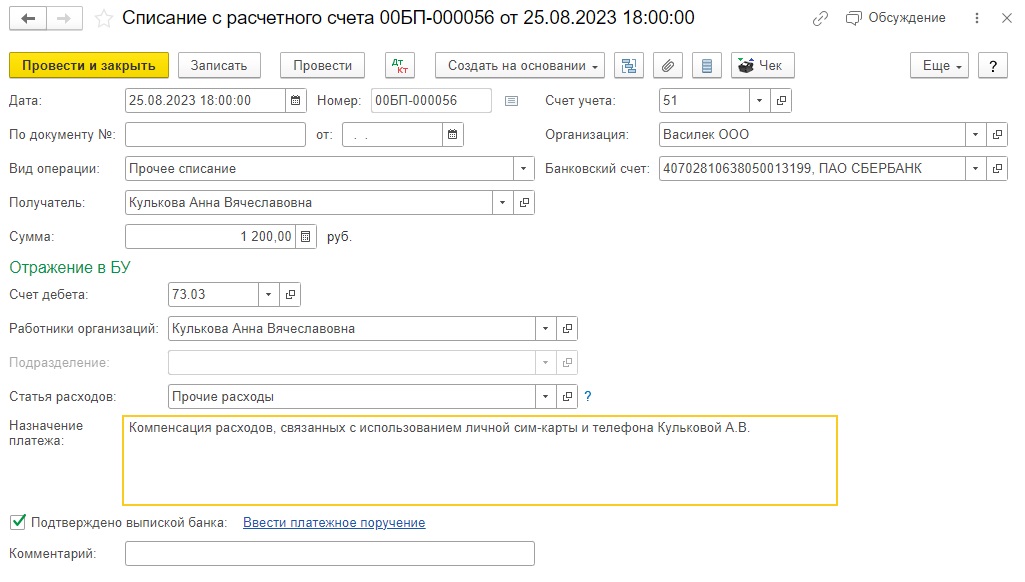

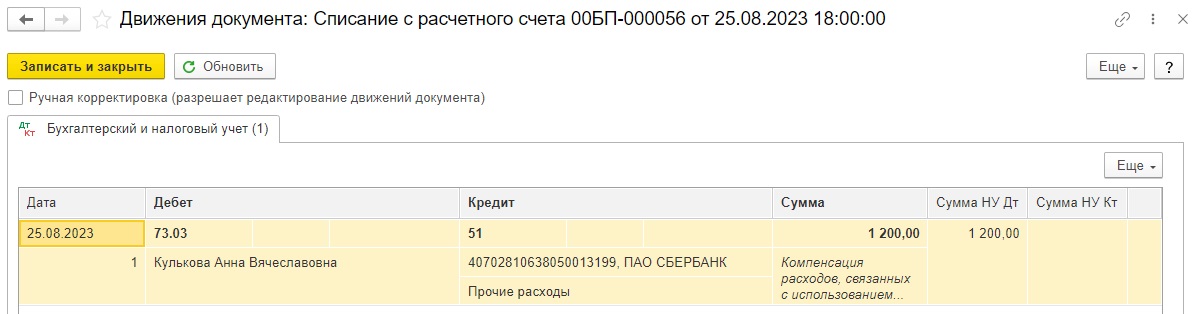

При синхронизации данных с 1С: Бухгалтерией предприятия, в документе Отражение зарплаты в бухучете автоматически будет создана проводка. Сформируйте верное списание с расчетного счета (или расходного кассового ордера) с видом операции Прочее списание и указывайте счет учета 73.03.

Заключение

Таким образом, для компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программе 1С: ЗУП ред. 3.1 необходимы корректные настройки вида начисления и последующее правильное отражение выплаты в бухгалтерском учете.

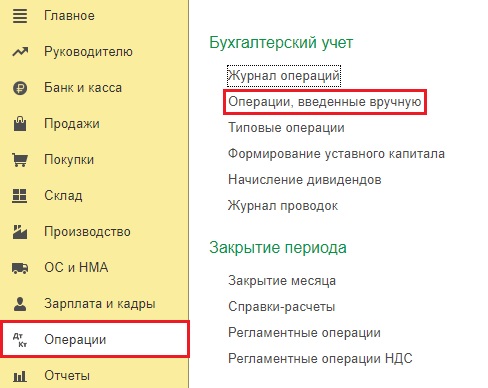

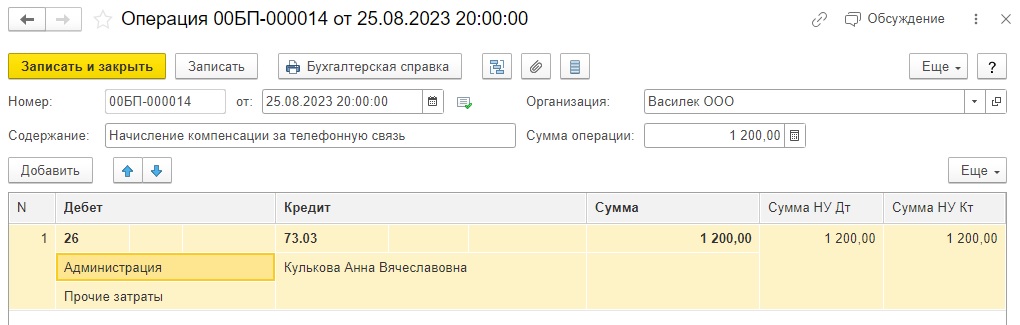

Как начислить компенсацию

В данной программе удобнее всего начислить компенсацию сотруднику документом Операции, введенные вручную в разделе Операции:

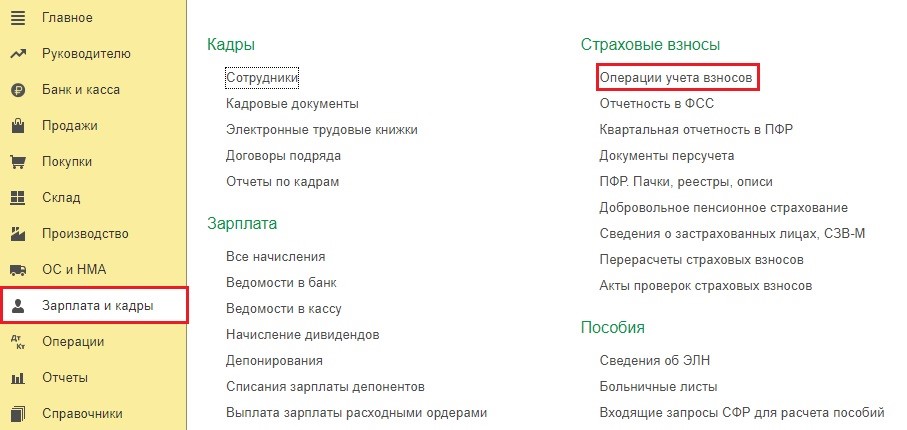

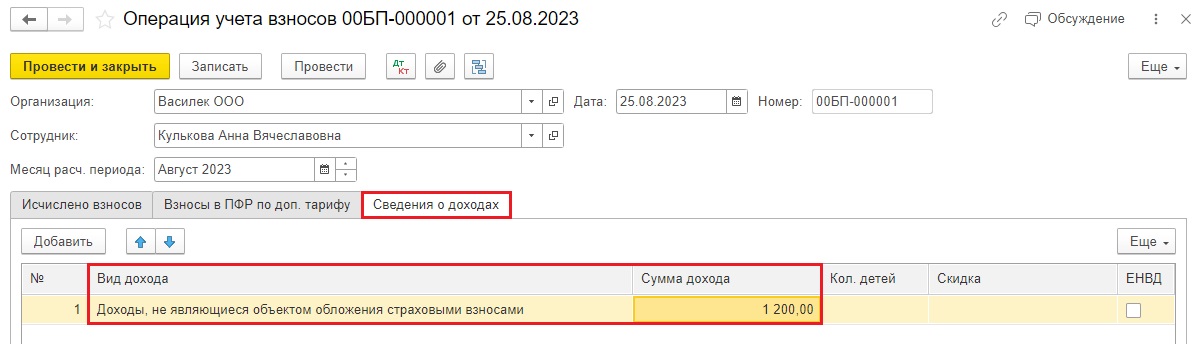

НДФЛ и взносами данная компенсация в пределах установленных лимитов не облагается, однако эти необлагаемые ничем суммы должны попасть в расчет по страховым взносам, поэтому в разделе Зарплата и кадры создадим документ Операция учета взносов

Добавляем информацию на вкладку Сведения о доходах:

При проведении операции учета взносов проводок нет, зато формируются важные регистры, которые влияют на корректное заполнение РСВ.

Остается в разделе Банк и касса создать документ Списание с расчетного счета, если перечисление компенсации идет безналичным путем, или Расходный кассовый ордер, если планируется выплата компенсации наличными.

В документах выплаты указываем вид операции Прочее списание, сотрудника, сумму, счет учета 73.03.

Взаиморасчеты с сотрудником закрыты.

Автор статьи: Евгения Шимова

Компенсация за мобильную связь работникам

Разберем, как произвести компенсацию работникам за использование их личных телефонов и мобильной связи, как отразить это в бухгалтерском учете и нужно ли удерживать с этой выплаты НДФЛ и начислять страховые взносы.

Обязан ли работодатель компенсировать сотрудникам расходы на мобильную связь

Да, если соблюдаются следующие условия (ст. 188 ТК):

- Работник осуществляет звонки со своего личного телефона и (или) со своей сим-карты.

- Работник пользуется своим личным имуществом для выполнения должностных обязанностей.

Если указанные условия соблюдаются, работодатель может выплатить сотруднику компенсацию за использование мобильной связи.

Как оформить и компенсировать работникам расходы на мобильную связь

Порядок оформления и компенсации таких затрат зависит от того, использует ли работник свое личное имущество или это имущество предоставляет ему работодатель.

Работник использует свой телефон, сим-карту и тариф

Для компенсации затрат работнику, который использует свой телефон и свою сим-карту с личным тарифом, работодатель должен:

В этом приказе указывается перечень должностей, которые используют в работе мобильную связь, и определяется лимит расходов на каждую должность.

Компенсация является частью заработной платы работника, поэтому условие об этой выплате нужно включить в трудовой договор или допсоглашение к нему. Также можно составить отдельный документ, в котором работодатель пропишет правила использования мобильной связи.

У работника необходимо запросить копию договора с оператором сотовой связи, а также детализацию звонков, осуществленных в течение месяца.

## Три месяца ведения бухгалтерии за 1 ₽

Получите три месяца сервиса Моя Бухгалтерия Аутсорсинг и квартальный отчет — за 1 ₽

### Работодатель предоставляет сотруднику сим-карту с корпоративным тарифом

Расходы на оплату услуг связи в этом случае несет работодатель, но так как сотрудник использует свой телефон, ему за это может быть выплачена компенсация.

Чтобы оформить компенсацию, нужно:

- Составить заявление с просьбой о компенсации расходов на мобильную связь

- Предоставить копии договора с оператором и детализации звонков

В этом документе работодатель также должен прописать лимиты расходов на каждую должность или каждого работника в отдельности.

Специалисты СберРешений помогут разобраться во всех нюансах оформления и выплаты компенсации за использование работниками мобильной связи. Доверьте ведение бухгалтерского, налогового и кадрового учета профессионалам!

В этом случае работодатель оформляет корпоративный тариф и сам в дальнейшем его оплачивает.

В договор необходимо включить условие о предоставлении сотруднику корпоративной сим-карты с соответствующим тарифом и использовании личного телефона. Правила пользования мобильной связью можно дополнительно прописать в специально разработанном положении.

К ним относится счет за оказанные услуги и детализация звонков по каждому номеру.

Расходы на выплату компенсации за использование мобильной связи относятся к прочим, которые связаны с производством и реализацией. Их можно включить в состав затрат для расчета налога на прибыль и упрощенного налога, который исчисляется при применении УСН на объекте доходы — расходы.

## Документы, подтверждающие расходы на мобильную связь

Для того чтобы учесть расходы на мобильную связь в составе затрат по налогу на прибыль и УСН, необходимо, чтобы эти затраты были экономически обоснованы и документально подтверждены. К подтверждающим документам относится:

- Счет об оказанных услугах

- Договор на оказание услуг мобильной связи

- Детализация звонков

В нем, как уже было сказано выше, указывается перечень должностей, которые используют в своей работе мобильную связь, и лимиты расходов на каждую должность.

Этим документом подтверждается необходимость осуществления звонков в рамках должностных обязанностей конкретного работника.

В трудовом договоре, как уже было сказано выше, должны быть прописаны условия о компенсации расходов на мобильную связь.

К ним относятся счет об оказанных услугах, договор на оказание услуг мобильной связи и детализация звонков.Этот документ составлять не обязательно, но лучше, чтобы он был. В нем прописываются условия использования мобильной связи, порядок предоставления сотрудникам корпоративного телефона или сим-карты, лимиты на мобильную связь, порядок учета расходов на мобильную связь и прочие условия.

Обязательна ли детализация звонков

По этому вопросу единой практики между налоговиками и судами не сложилось.

Налоговики настаивают на необходимости детализации звонков в целях подтверждения их служебного характера, а суды указывают на то, что детализация необязательна, так как она не раскрывает характер разговоров, а содержит лишь перечень телефонов, по которым звонили сотрудники.

Чтобы у налоговиков не было претензий, работодатель может использовать один из следующих способов:

В этом случае детализация не потребуется. Плюсом также будет то, что налоговики не возражают против учета расходов на связь по таким тарифам.

Если работодатель установит лимит расходов на использование мобильной связи, и работник превысит этот лимит, нужно будет оформить дополнительные документы для того, чтобы возместить ему этот перерасход.

Облагается ли компенсация на мобильную связь НДФЛ и страховыми взносами

Компенсация за мобильную связь не облагается НДФЛ и страховыми взносами, если звонки совершаются в рамках трудовой деятельности. Это касается тарифов с поминутной или посекундной тарификацией. Если работодатель компенсирует такому работнику расходы на мобильную связь по личным разговорам, то эти доходы будут облагаться НДФЛ и страховыми взносами.

Доверьте ведение бухгалтерского и налогового учета специалистам СберРешений и вам не придется разбираться во всех тонкостях назначения компенсаций, в том числе за использование мобильной связи.

Если работодатель предоставляет сотруднику безлимитный тариф, то компенсация освобождается от налогообложения в полном объеме.

Бухгалтерский учет расходов на мобильную связь

В бухгалтерском учете расходы на выплату компенсации за использование мобильной связи отражаются следующим образом:

Начислена компенсация за использование мобильной связи

Выплачена компенсация за использование мобильной связи

Получите три месяца сервиса «Моя Бухгалтерия Аутсорсинг» и квартальный отчет — за 1 ₽

Мобильный телефон – неотъемлемая часть жизни современных людей. Деятельность любой современной организации невозможно представить без использования мобильной связи и мессенджеров.

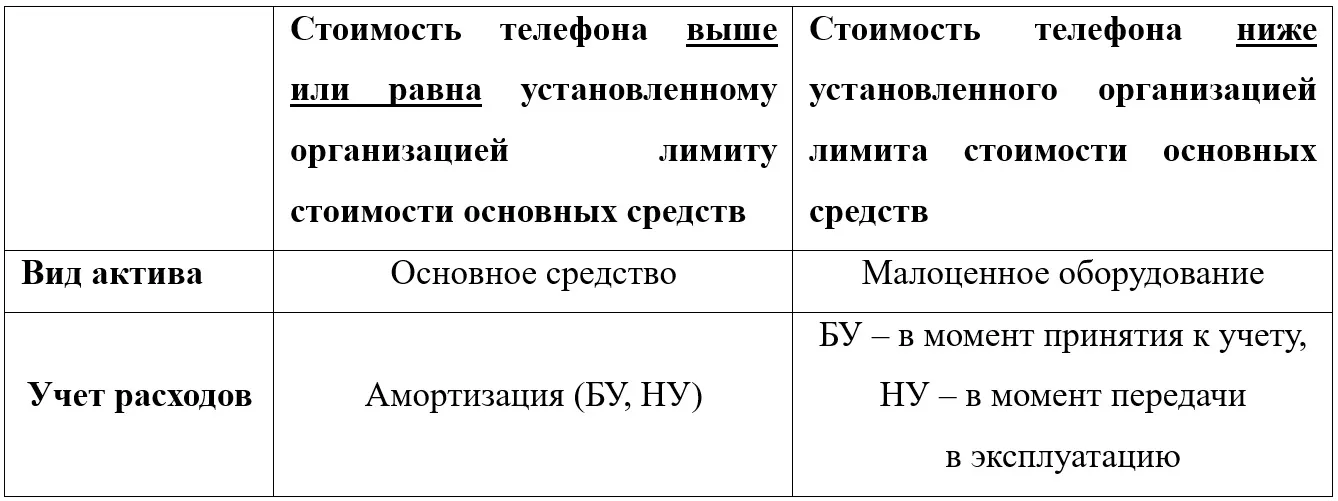

Способ принятия мобильного телефона к учету зависит от его стоимости и положений учетной политики организации. Согласно п. 5 ФСБУ 6/2020 компания вправе установить лимит стоимости основных средств самостоятельно.

В зависимости от установленного лимита приобретаемый мобильный телефон будет относиться или к основным средствам, или к малоценному оборудованию.

Давайте рассмотрим пример принятия к учету мобильных телефонов в обеих ситуациях.

Ситуация № 1. При покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД и в качестве покупателя в документах указана ваша организация.

Допустим, лимит стоимости основных средств в нашей организации составляет 100 000 рублей (многие бухгалтеры при переходе на ФСБУ 6/2020 выбрали такой лимит неслучайно, ведь он равен лимиту стоимости основных средств, установленному налоговым кодексом, и при таком лимите разниц между БУ и НУ становится существенно меньше).

Мы приобрели два телефона: для генерального директора стоимостью 120 000 рублей с НДС, для коммерческого директора стоимостью 60 000 рублей с НДС. Оба телефона были приобретены у поставщика с доставкой, стоимость доставки каждого телефона 299 рублей с НДС. Наша организация находится на общей системе налогообложения.

Согласно положениям нашей учетной политики, учет двух телефонов будет осуществляться по-разному: первый телефон мы принимаем к учету как основное средство (так как его стоимость без НДС равна 100 000 рублей), а второй — как малоценное оборудование (его стоимость ниже 100 000 рублей).

Давайте проведем эти поступления в 1С: Бухгалтерии предприятия ред. 3.0.

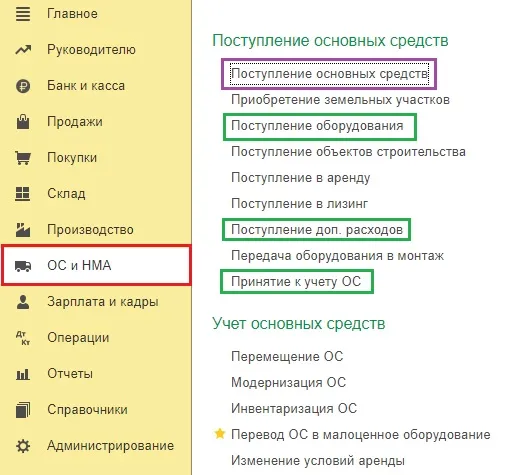

Сразу напомним, что в программе есть 2 варианта оприходования основного средства в разделе меню «ОС и НМА»:

Документ «Поступление основных средств» используется, если нет никаких дополнительных расходов по такому основному средству. Потому, что в нем автоматически формируются сразу две проводки: Дт 08 Кт 60, Дт 01 Кт 08. Т.е. основное средство в этом же документе попадает на 01 счет и добавить в него дополнительные расходы уже не представляется возможным.

Если же при поступлении основного средства есть дополнительные расходы (доставка, транспортировка, сборка и т.д.), то нужно:

Пройдите курс повышения квалификации ФСБУ-2024, что бухгалтеру перестроить в работе: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация.

После курса вы забудете о претензиях налоговиков к учету, сможете грамотно изменить учетную политику и с легкостью применять федеральные стандарты. Научитесь настраивать работу с самым сложным ФСБУ «Аренда» в 1С.

Сейчас на курс действует скидка: вместо 18 900 рублей.

У нас как раз второй случай — есть затраты на доставку ОС, его и применим.

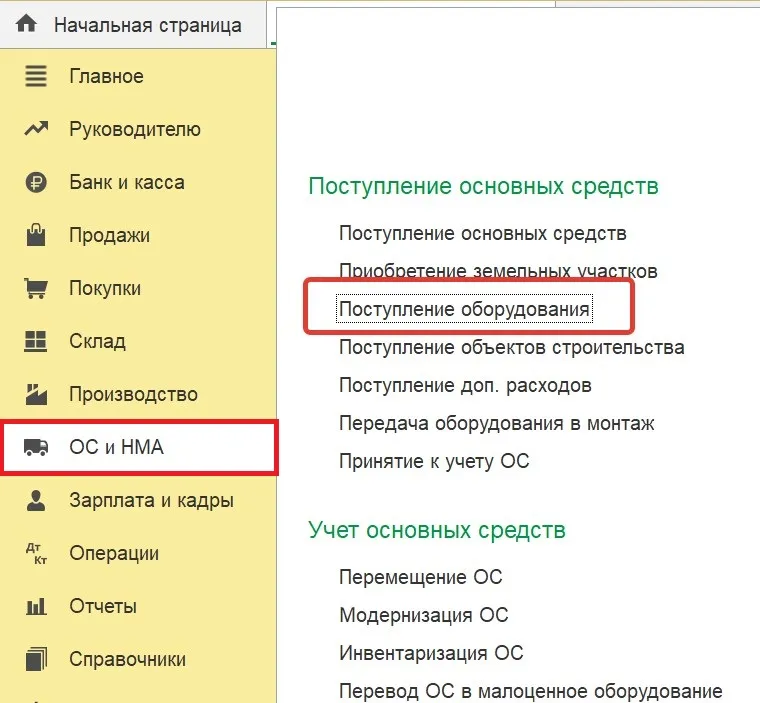

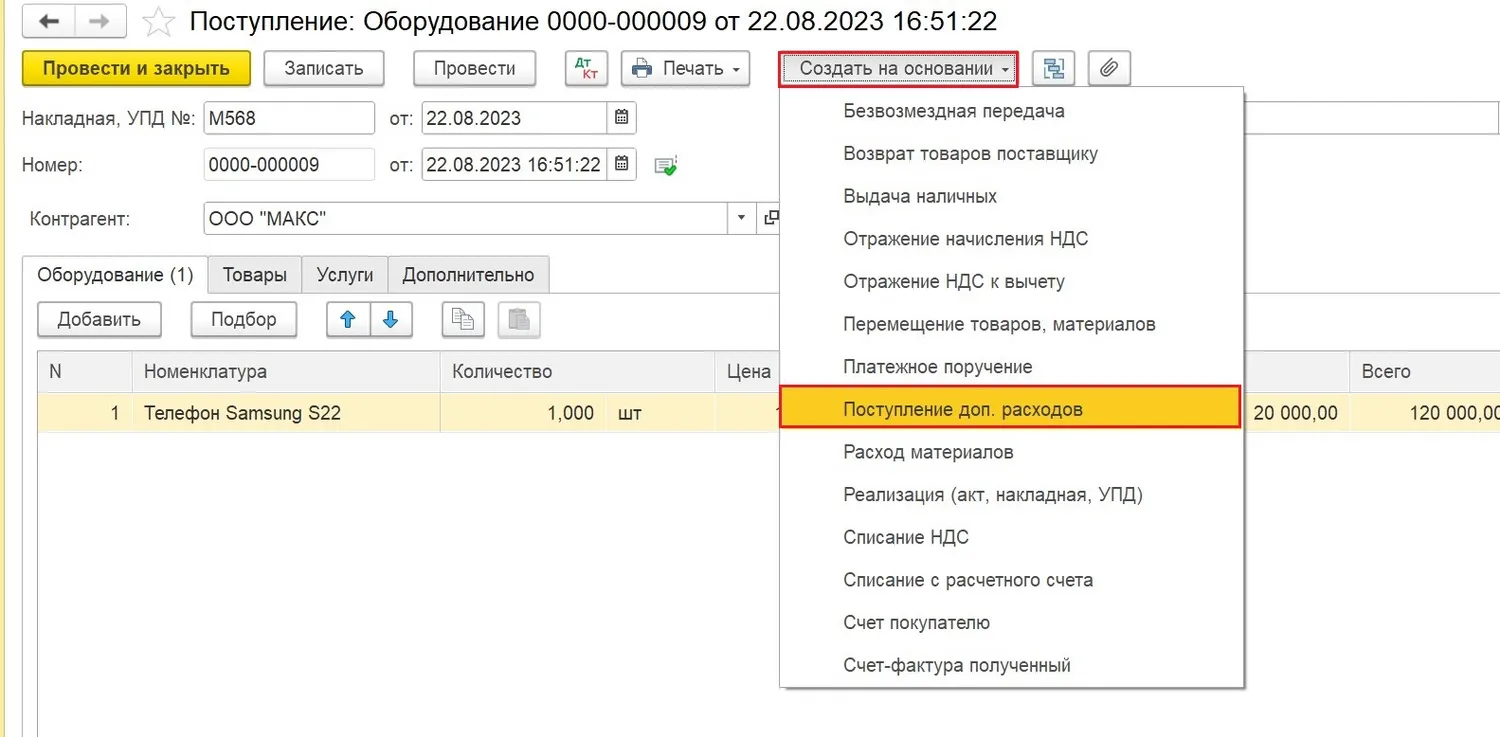

Для принятия к учету телефона стоимостью 120 000 рублей переходим в раздел «ОС и НМА» — «Поступление оборудования» и создаем новый документ поступления оборудования.

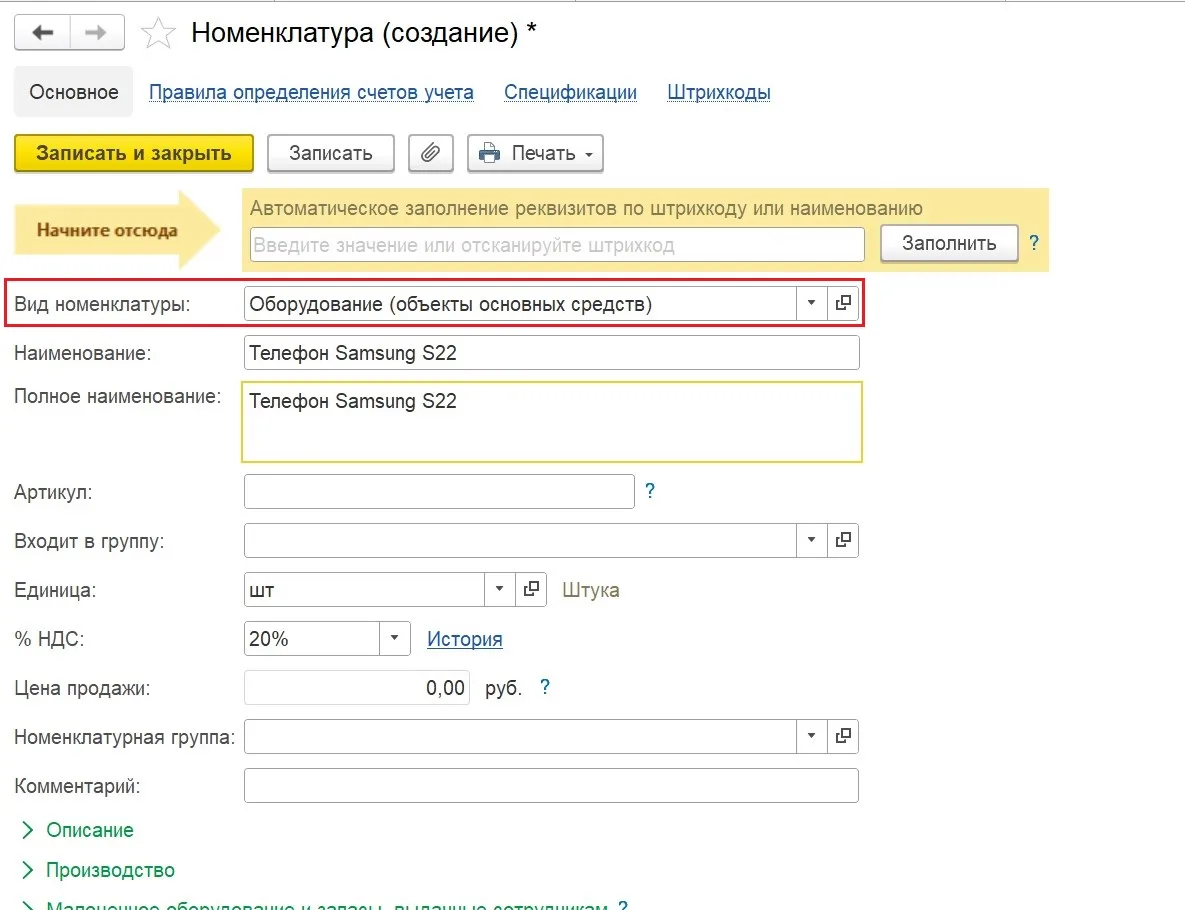

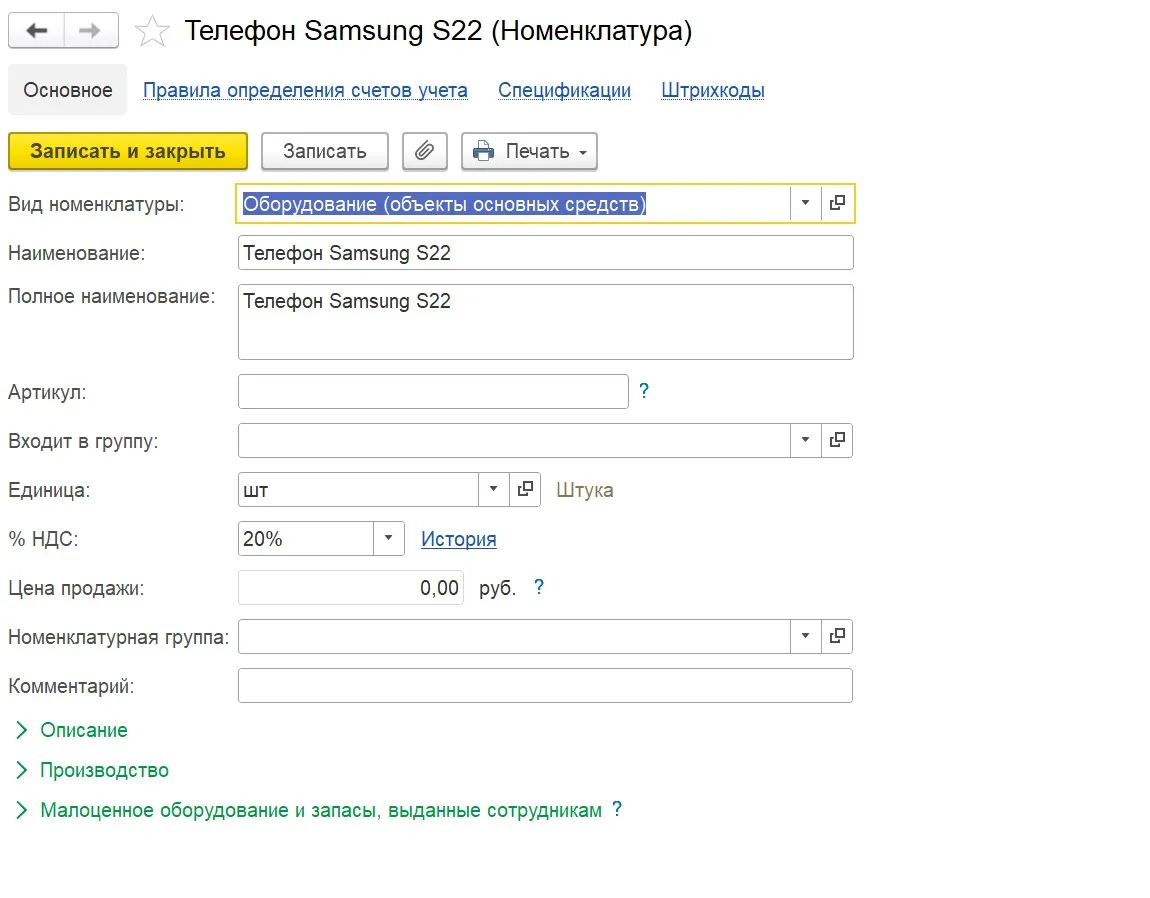

В карточке номенклатуры выбираем вид «Оборудование (объекты основных средств»:

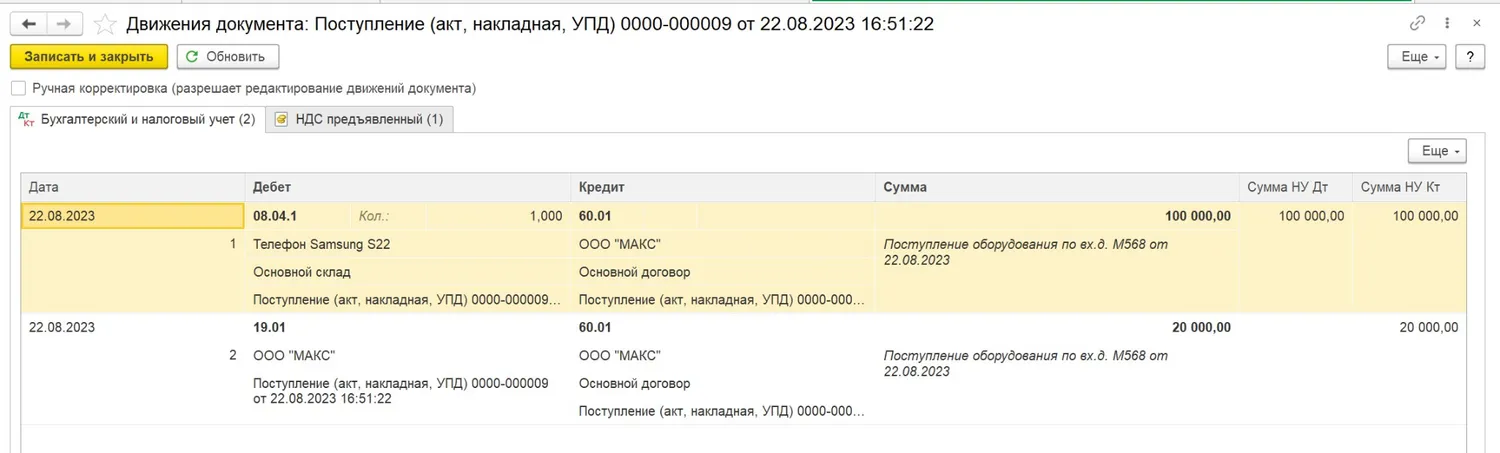

При проведении документ поступления формирует проводки:

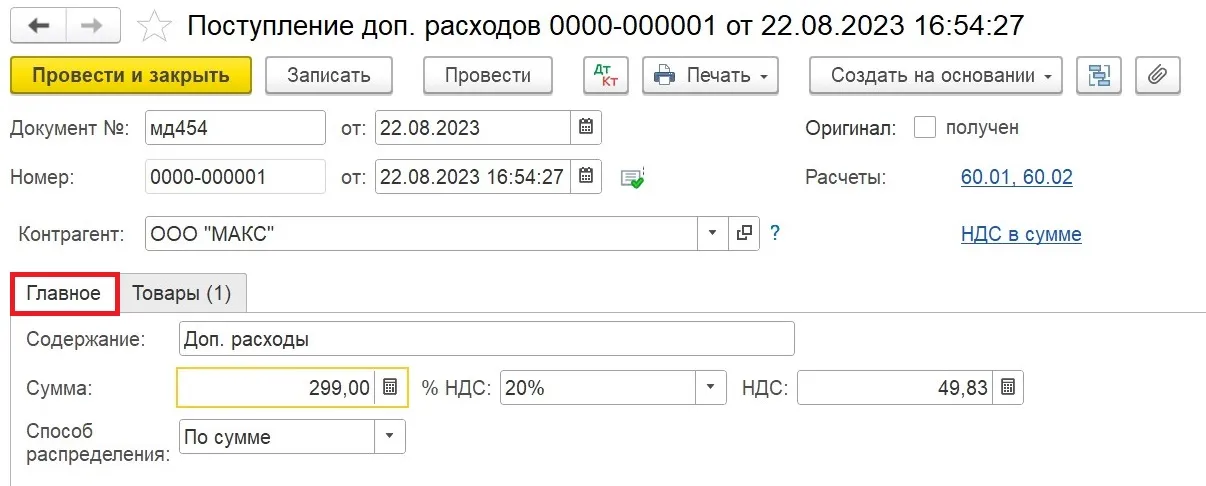

Теперь нам необходимо включить в первоначальную стоимость нашего основного средства расходы на его доставку. Для этого, не выходя из документа поступления, нажимаем кнопку «Создать на основании» и выбираем «Поступление доп. расходов»:

Проводим поступление расходов на доставку:

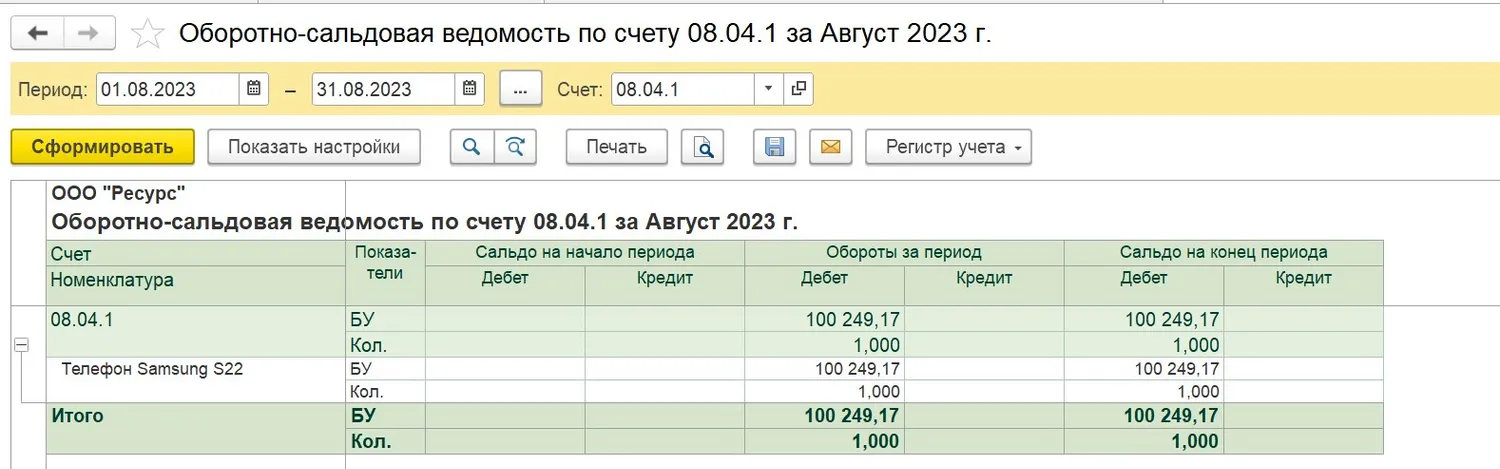

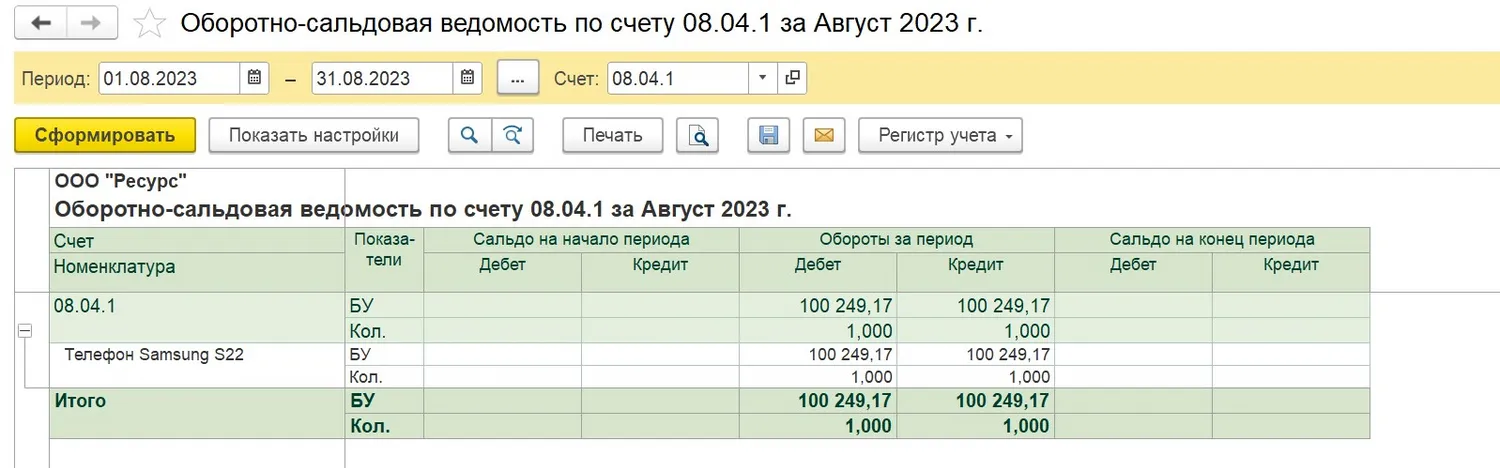

Формируем для проверки оборотно-сальдовую ведомость по счету 08.04.1 и видим, что стоимость телефона и его доставки (без НДС) сформировали первоначальную стоимость нашего объекта основных средств:

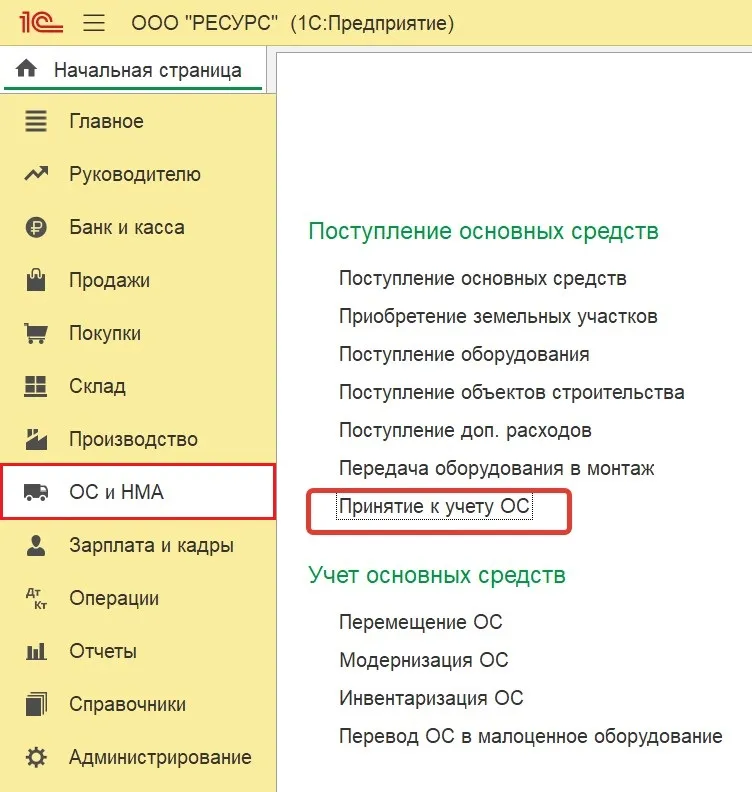

Теперь мы должны принять основное средство к учету. Для этого в разделе «ОС и НМА» создаем документ «Принятие к учету ОС»:

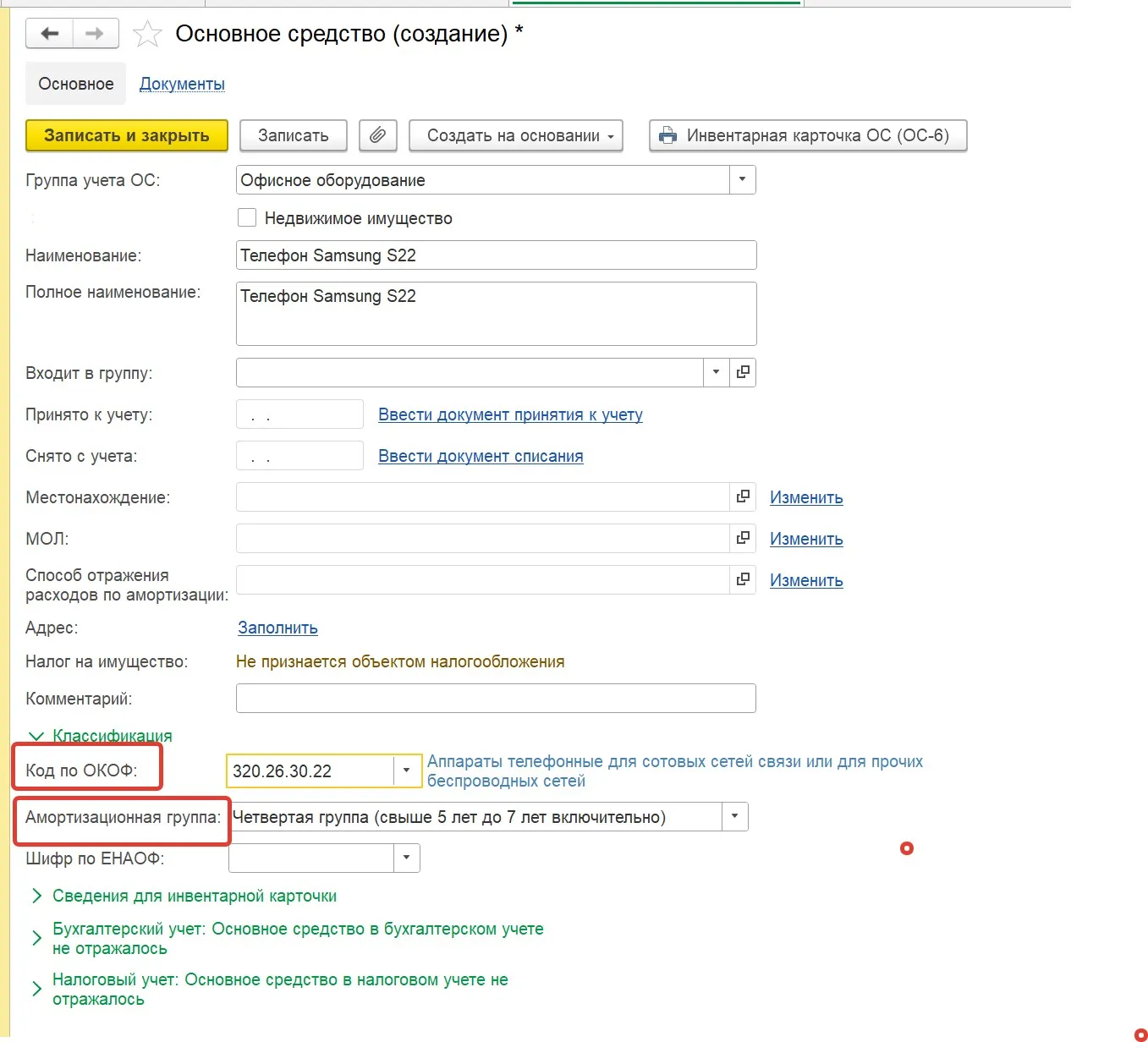

При заполнении карточки основного средства внимательно подбираем код по ОКОФ, амортизационная группа подставится автоматически при выборе подходящего кода:

После заполнения полей записываем карточку и выбираем данное основное средство в нашем документе. Инвентарный номер программа присваивает автоматически, при необходимости его можно отредактировать.

Далее переходим к заполнению вкладок Бухгалтерский учет и Налоговый учет.

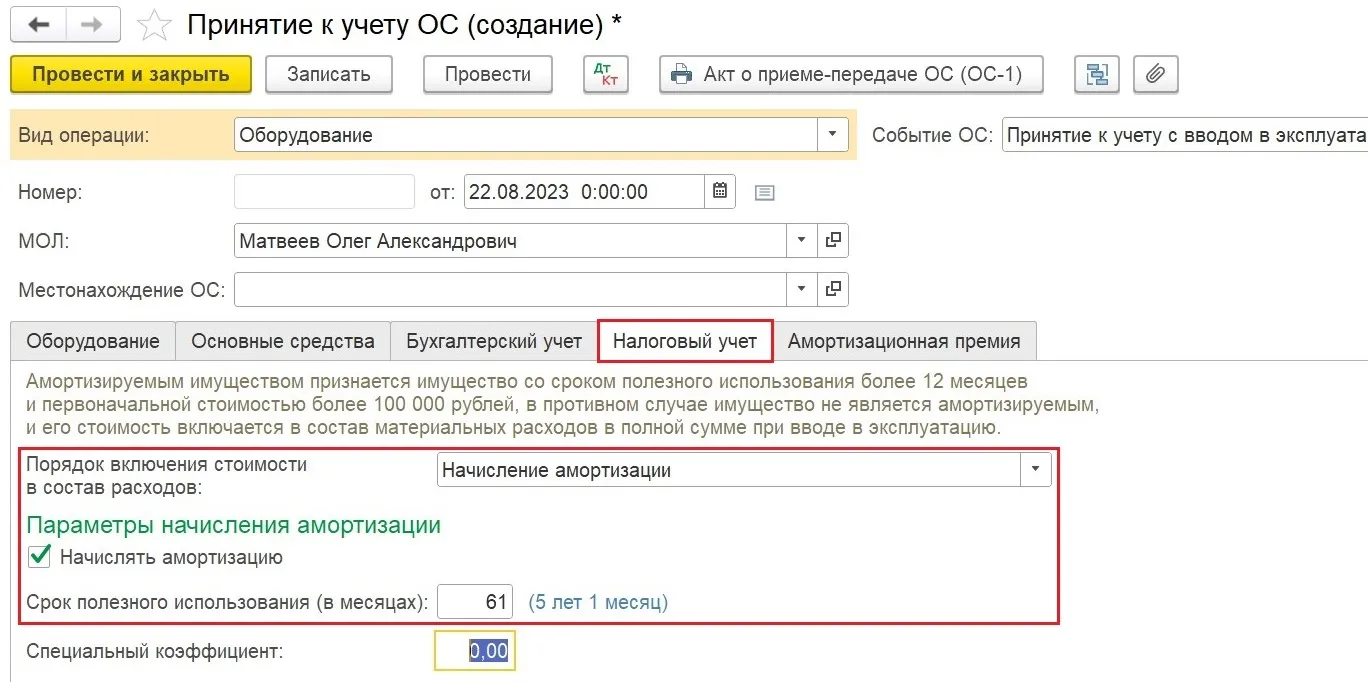

Срок полезного использования в налоговом учете, согласно амортизационной группе, должен быть свыше 5 лет и до 7 лет включительно, кратно 1 месяцу (то есть минимальный срок, который мы можем указать для нашего телефона составляет 61 месяц ((5 лет * 12 месяцев) + 1 месяц):

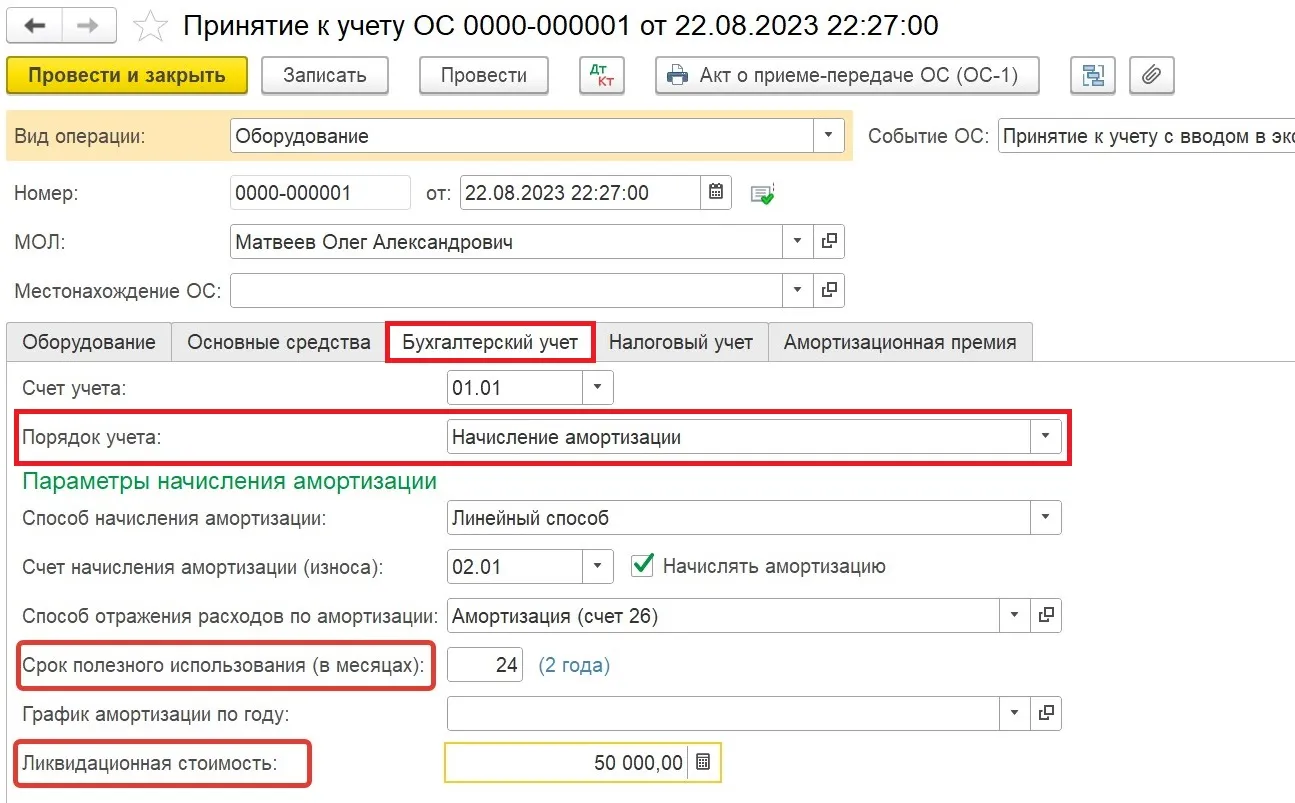

В бухгалтерском учете мы определяем срок полезного использования исходя из срока, в течение которого наш телефон способен приносить экономическую выгоду.

Допустим, директор решил, что он будет эксплуатировать телефон в течение 2 х лет, а затем поменяет на новую модель, продав примерно за 50 000 рублей (ликвидационная стоимость):

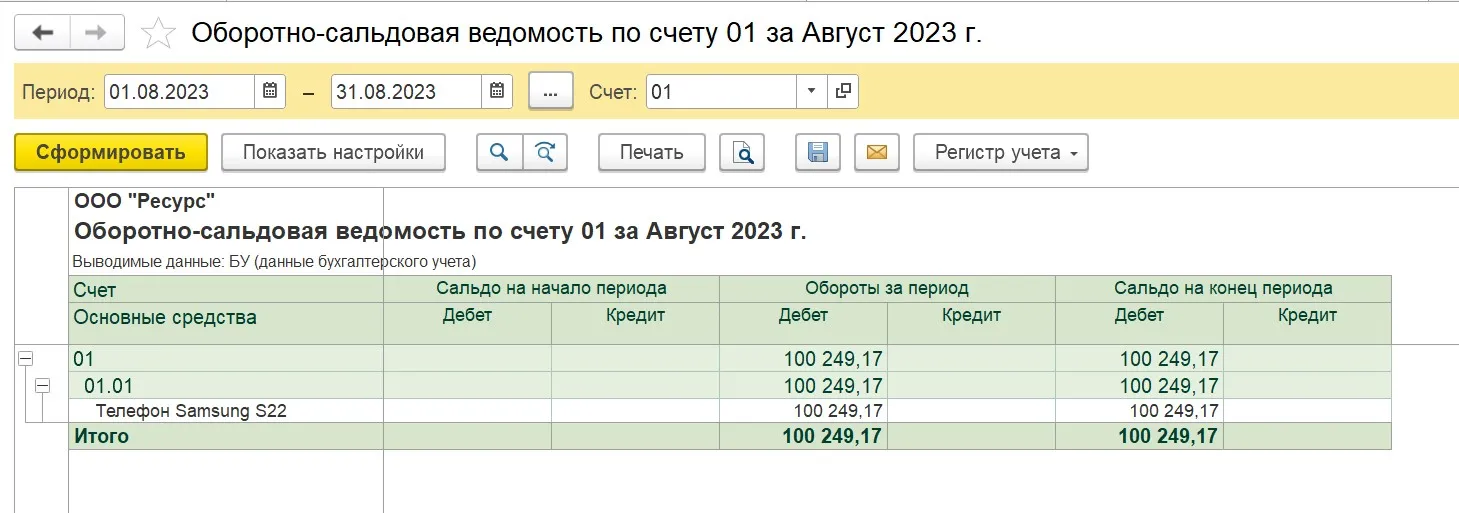

Сформируем оборотно-сальдовые ведомости по счетам 08.04.1 и 01:

Видим, что обороты за период по счету08.04.1 закрылись, сальдо нет, сумма переехала на 01 счет.

После проведения документа наш телефон принят к учету как основное средство.

Далее мы с вами примем к учету второй телефон из нашего примера, стоимостью 60 000 рублей.

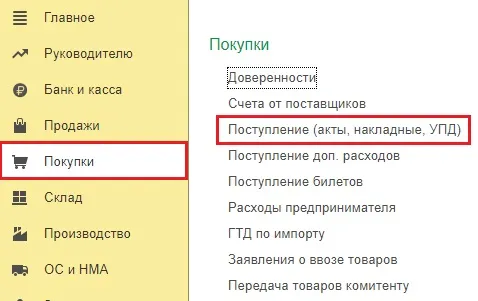

В разделе «Покупки» создаем документ поступления с видом «Товары (накладная, УПД)».

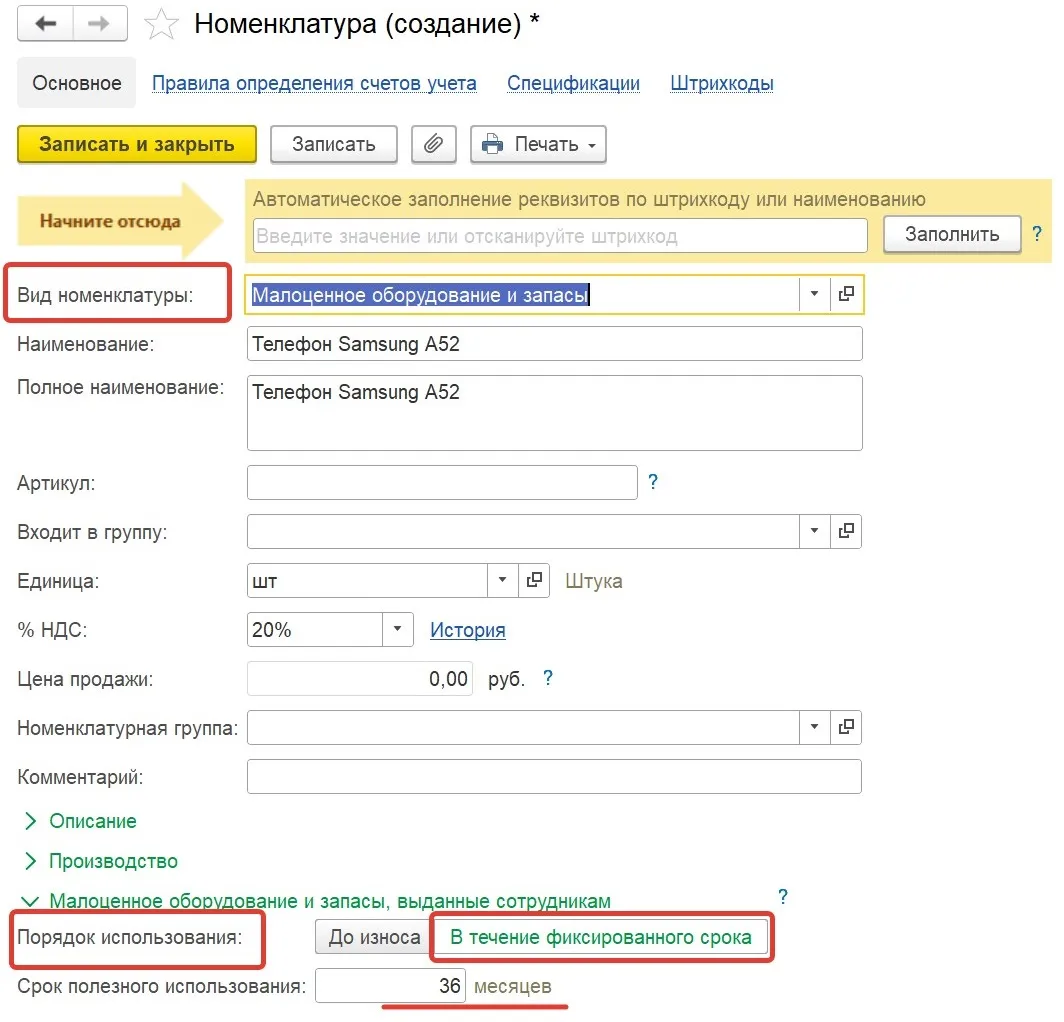

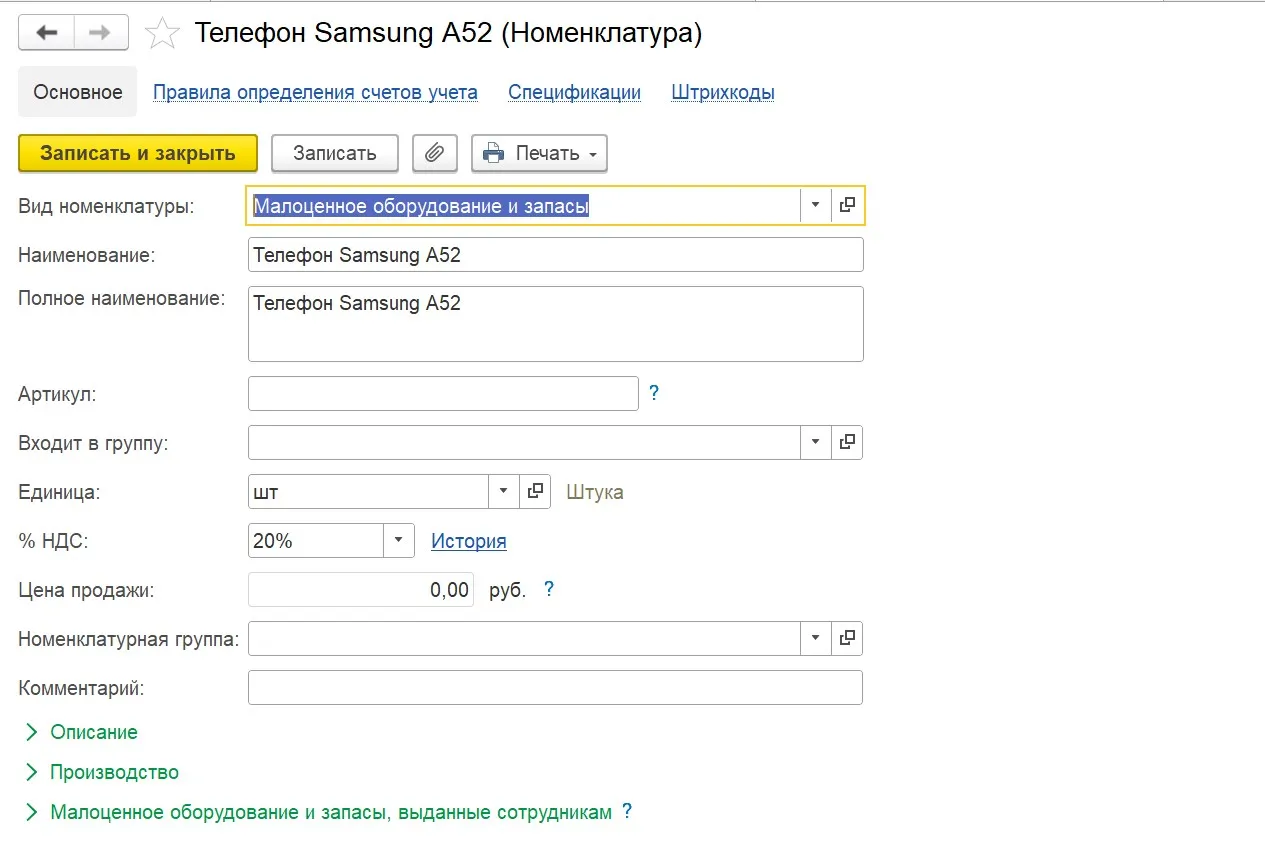

Для корректного учета нашего телефона в карточке номенклатуры обязательно выбираем вид номенклатуры «Малоценное оборудование и запасы».

В этой же карточке мы можем установить срок использования нашего телефона (допустим мы определились что он должен составлять не менее 3 лет) или оставить значение «До износа»:

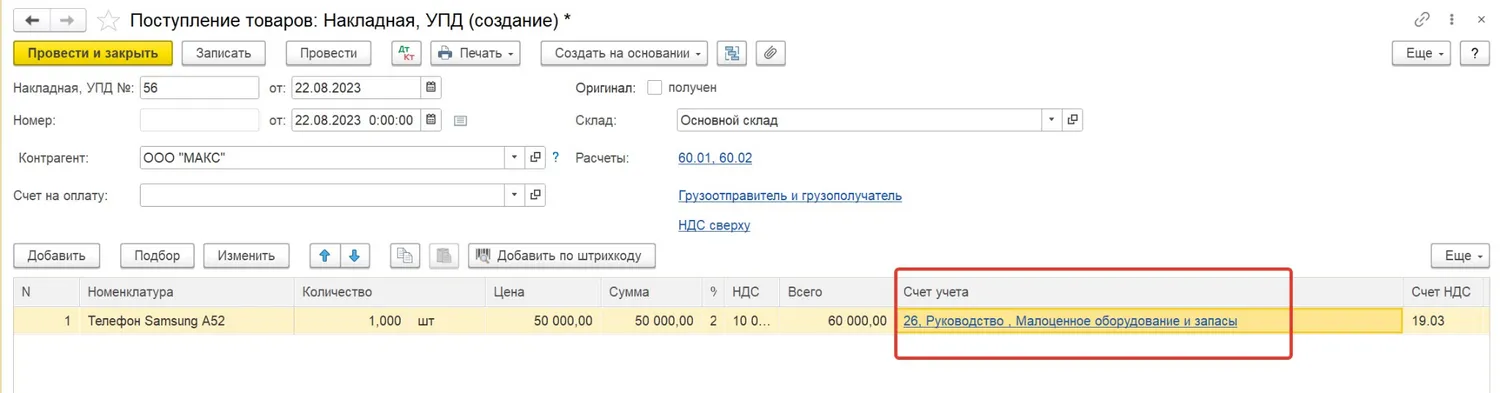

В документе поступления также важно заполнить графу «Счет учета», указав счет, подразделение и статью расходов, на который должны быть отнесены расходы в бухгалтерском учете в момент поступления малоценного оборудования:

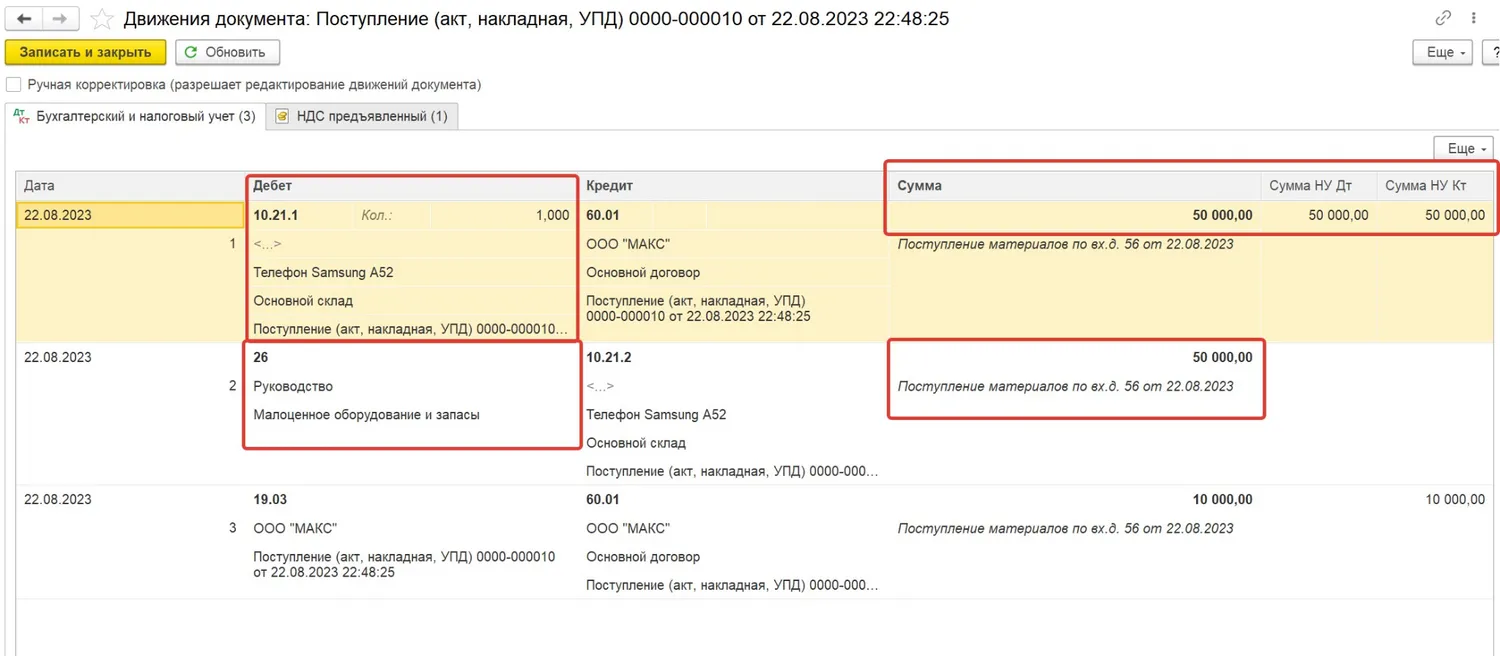

Проведенный документ формирует проводки по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 26 только в бухгалтерском:

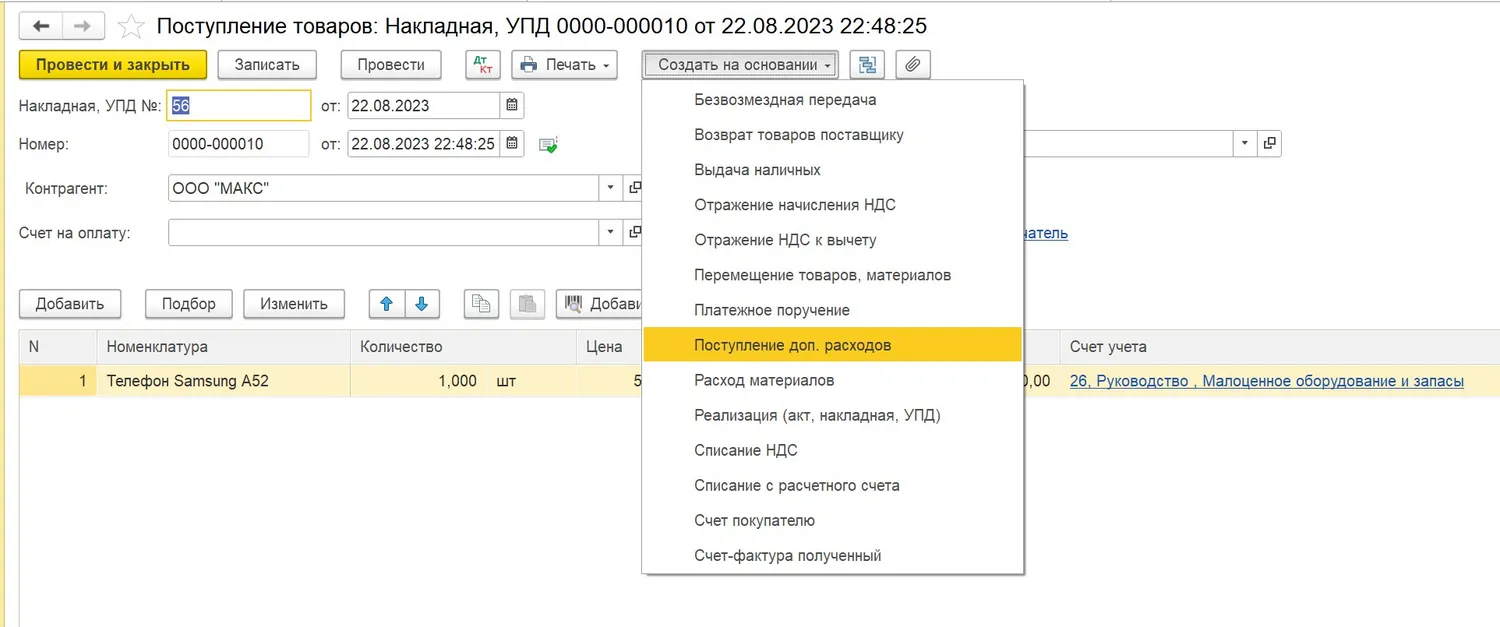

Телефон был приобретен с доставкой, поэтому нам необходимо включить ее в первоначальную стоимость как дополнительный расход. Не закрывая документ поступления нажимаем кнопку «Создать на основании» и выбираем вид документа «Поступление доп. расходов»:

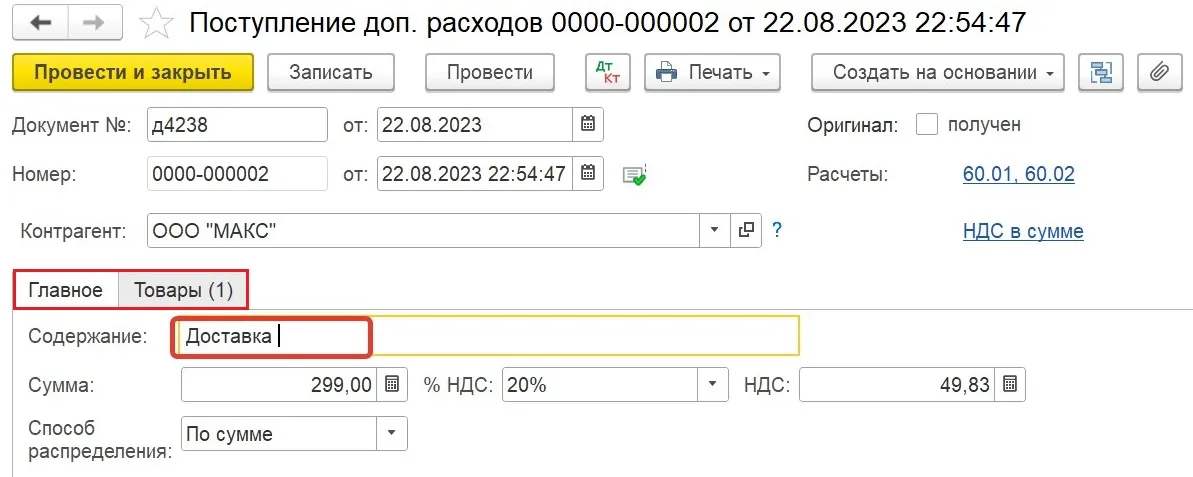

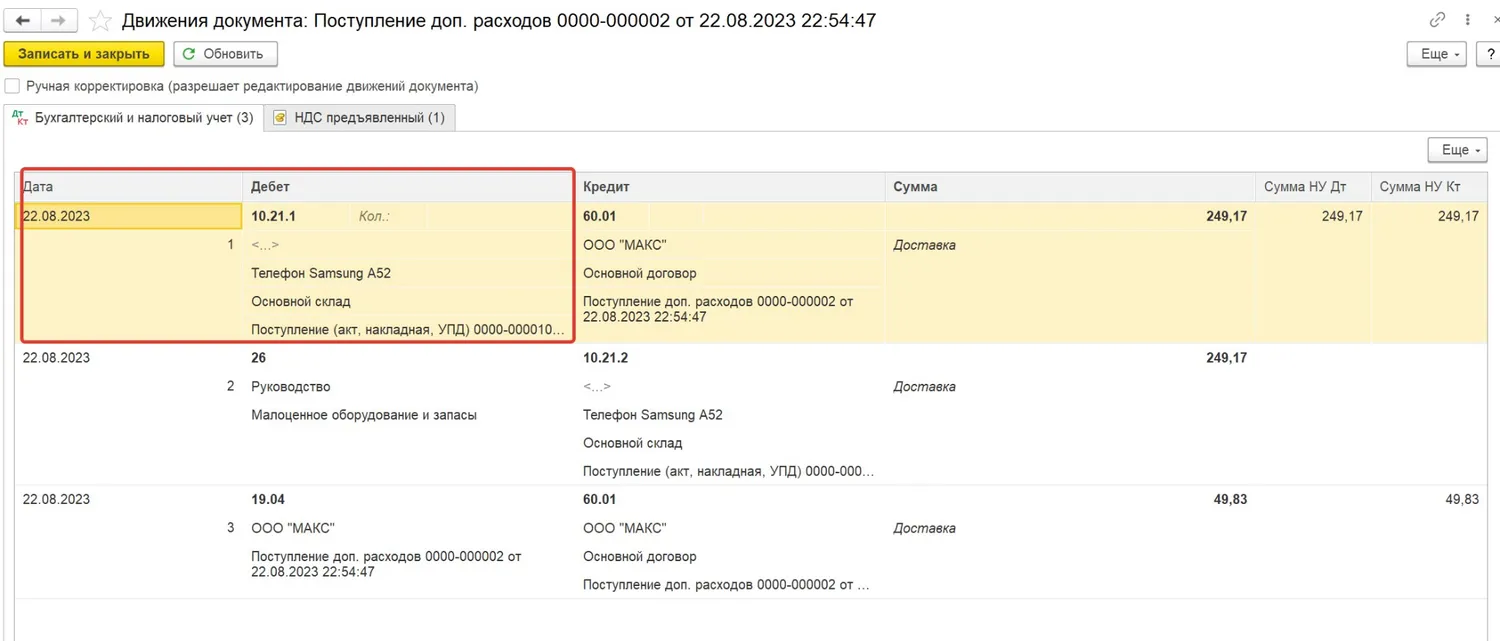

Документ доп. расхода формирует нам те же проводки, что и основной документ поступления, то есть увеличивает себестоимость малоценного оборудования на счете 10.21:

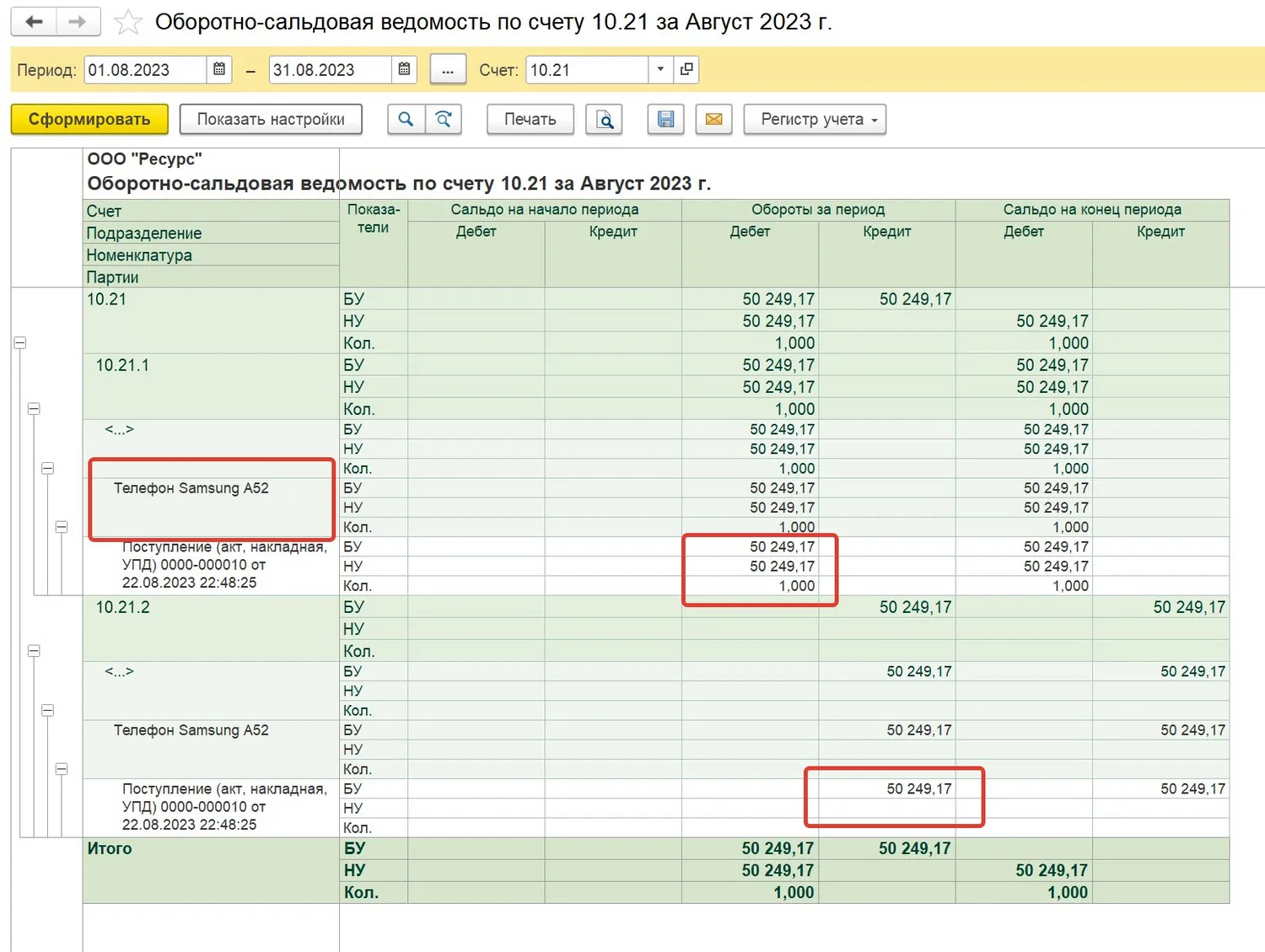

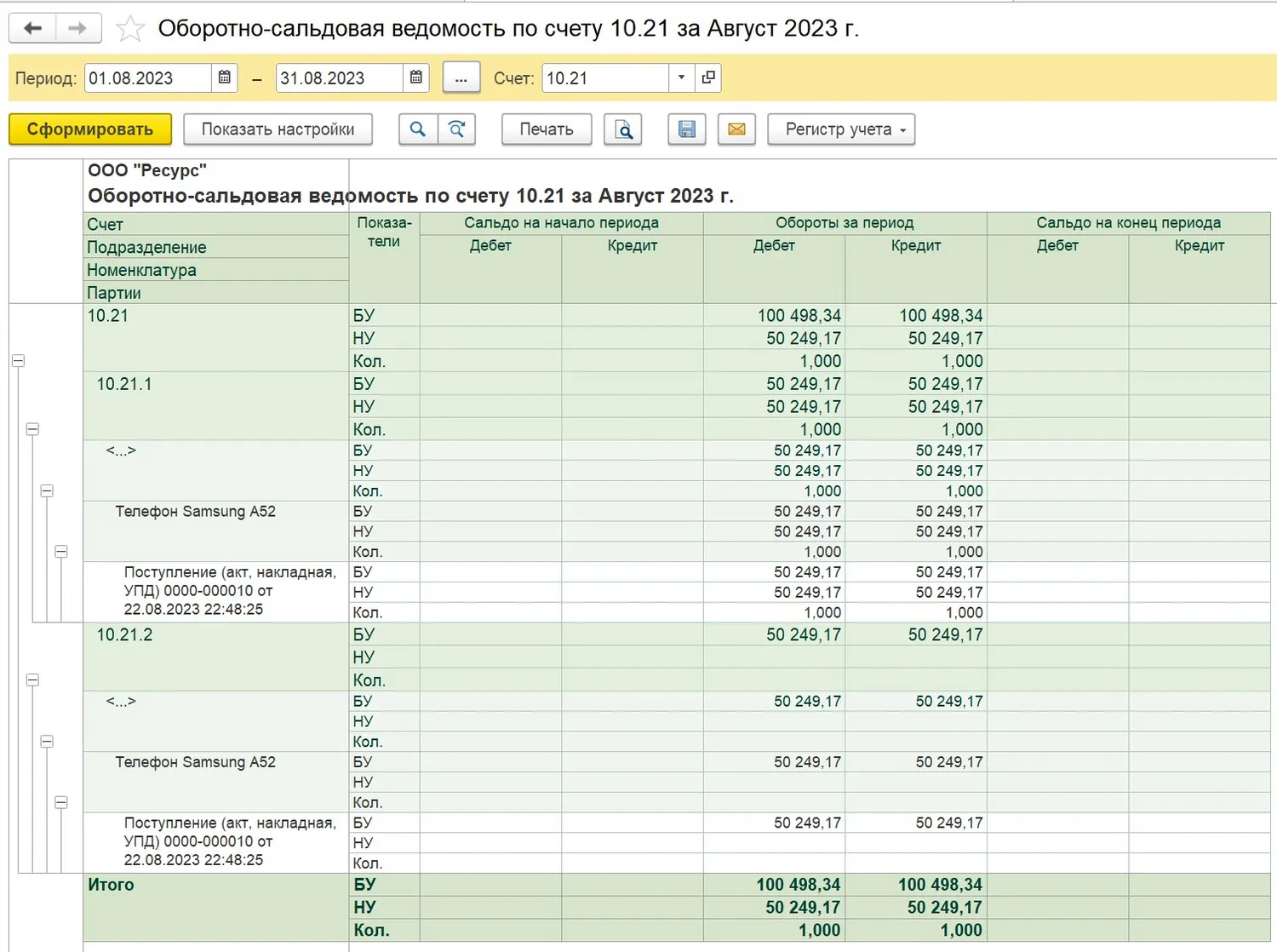

Сформируем оборотно-сальдовую ведомость по счету 10.21:

Из сформированной ведомости мы видим, что телефон принят к учету на счете 10.21.1. включая стоимость доставки (за вычетом НДС), а также списан в расходы в бухгалтерском учете.

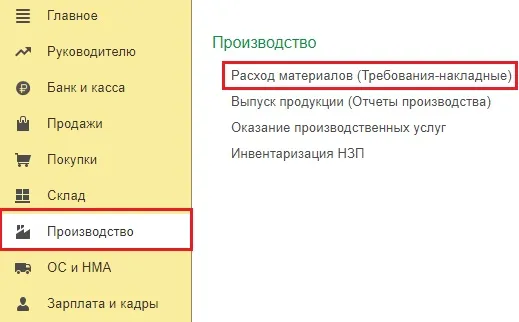

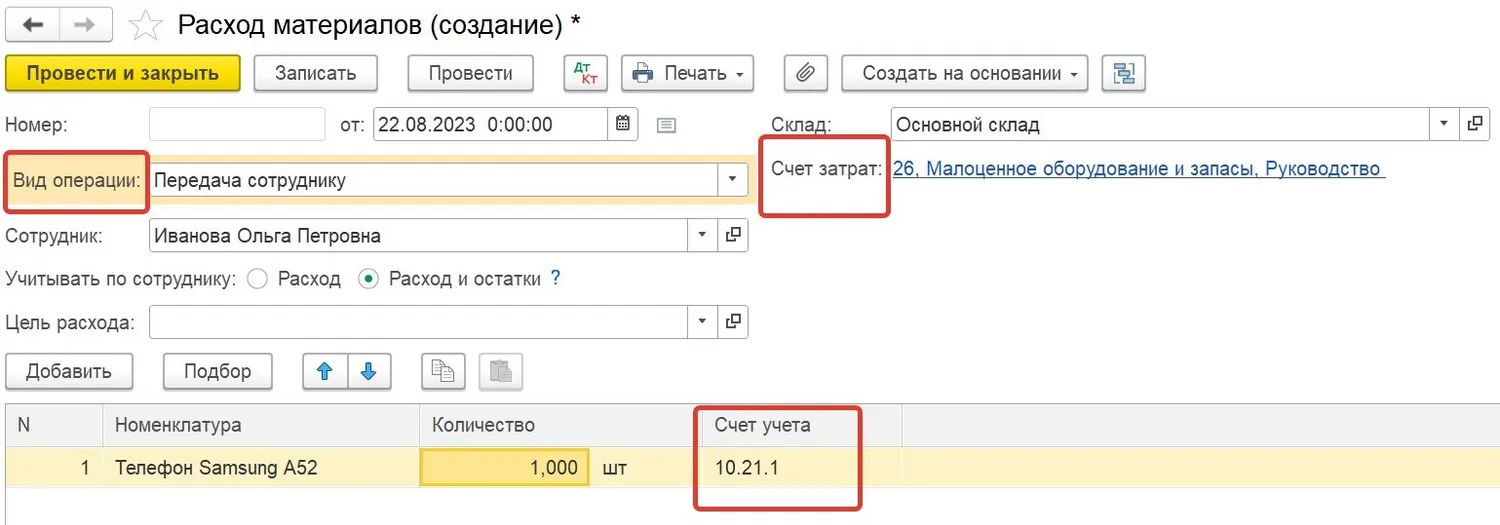

Далее мы должны передать наш телефон сотруднику в эксплуатацию. Для этого в разделе «Склад» создаем документ «Расход материалов (требования-накладные)» с видом «Передача сотруднику».

Заполняем в верхнем правом углу счет затрат для отнесения расходов в налоговом учете, по строке «Учитывать по сотруднику» ставим флаг в поле «Расход и остатки», именно это дает программе команду сделать проводку на счет забалансового учета МЦ.04:

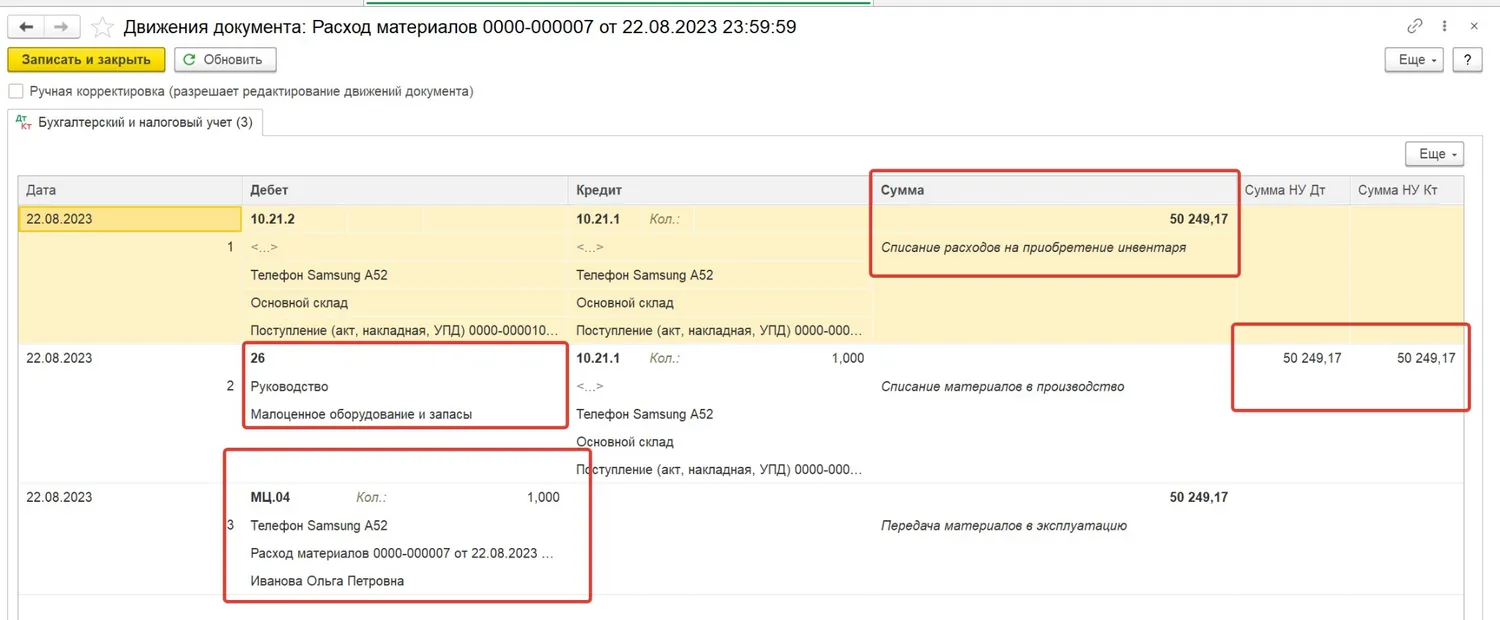

В результате проведения документа формируются проводки по списанию стоимости нашего телефона со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 26 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

Сформировав оборотно-сальдовую ведомость по счету 10.21, мы видим, что счет закрылся, все проводки сделаны нами верно.

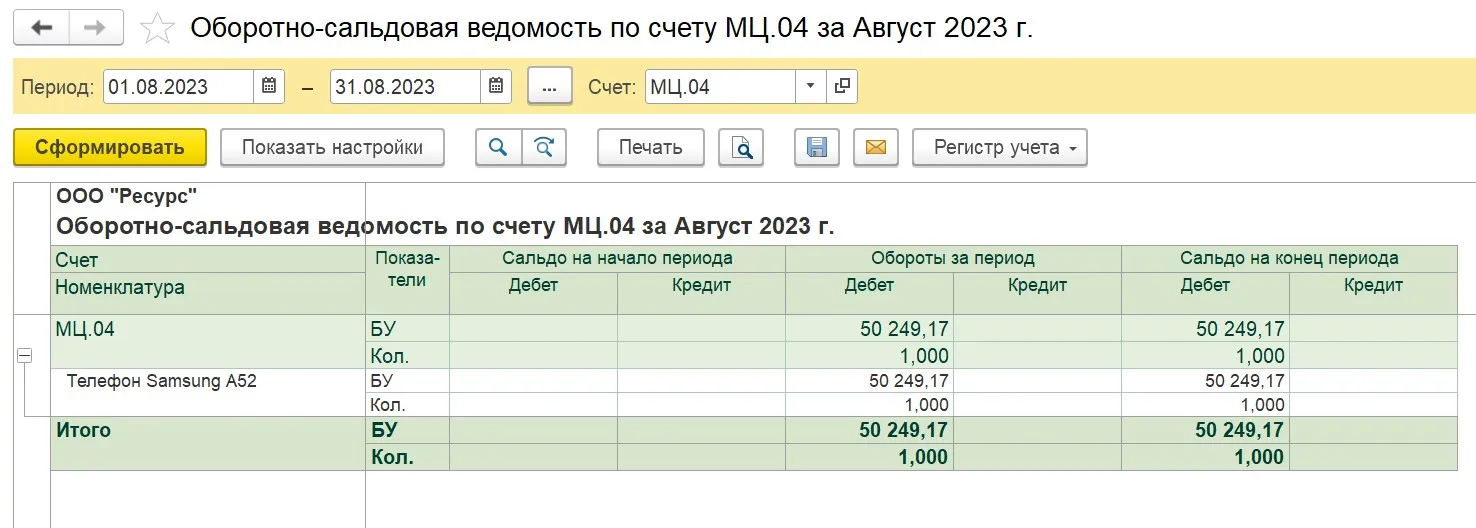

Теперь мы можем сформировать оборотно-сальдовую ведомость по счету МЦ.04 и посмотреть, какое оборудование числится за сотрудниками. При необходимости провести инвентаризацию:

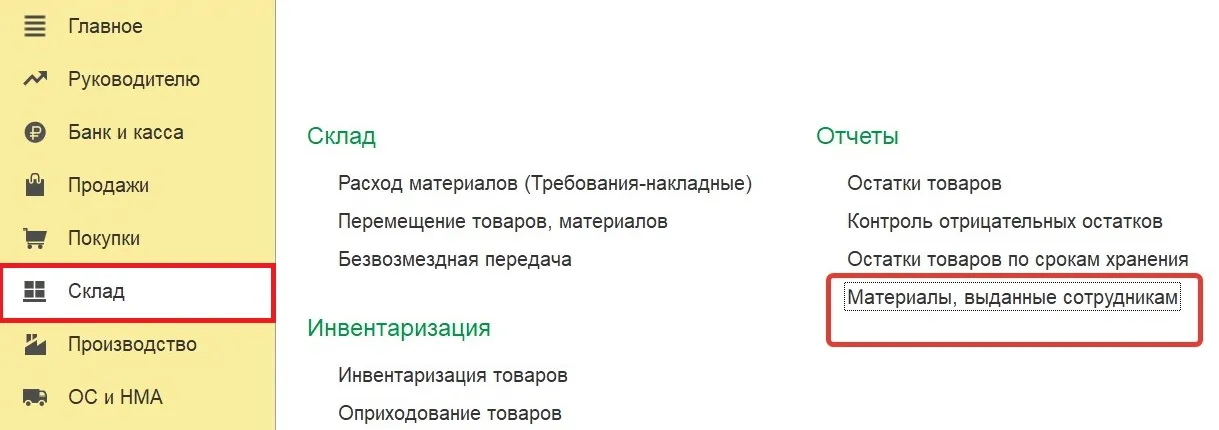

Можно также сформировать отчет, в котором отражается еще и срок эксплуатации оборудования сотрудником. Переходим в раздел «Склад» и открываем вкладку «Материалы, выданные сотрудникам»:

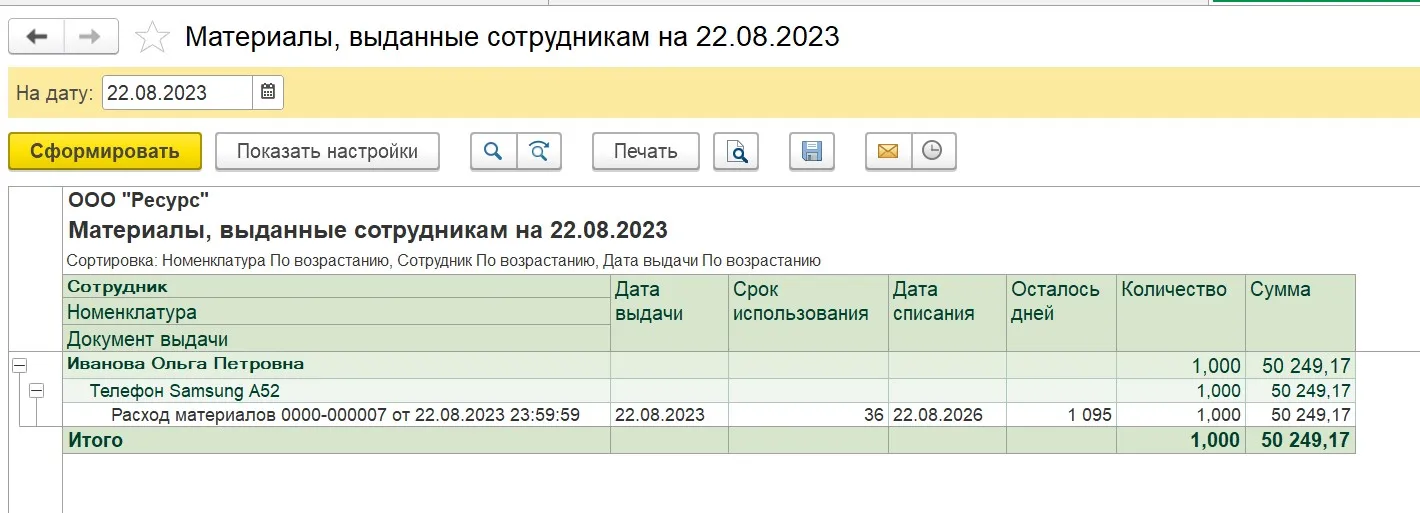

Выбираем нужную дату и по кнопке «Сформировать» формируем наш отчет:

Отчет позволяет контролировать наличие малоценного оборудования, инвентаря у сотрудников, факт возврата (например, при увольнении сотрудника), дату списания запасов, может пригодиться для инвентаризации и т.д.

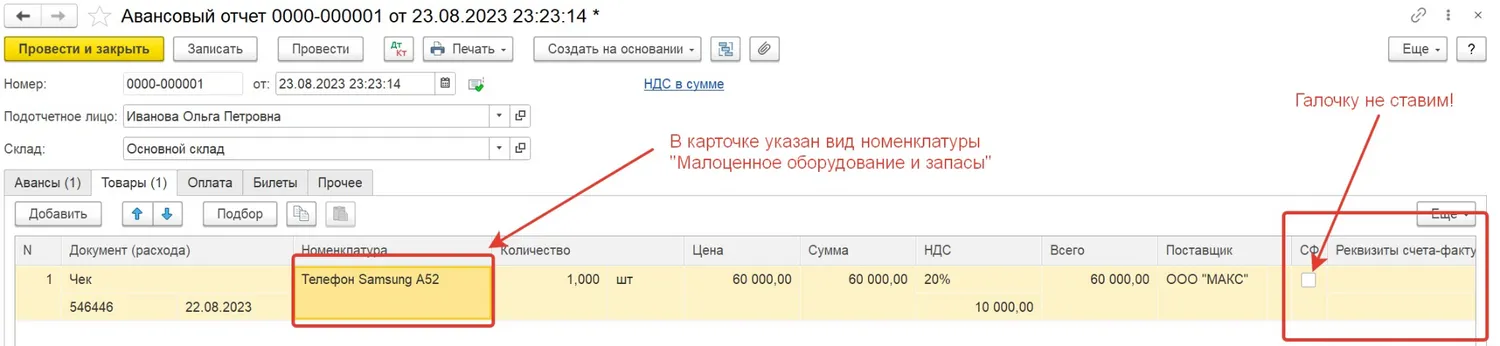

Ситуация № 2. Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

Для примера возьмем те же самые телефоны, которые были у нас в предыдущем примере: телефон стоимостью 60 000 рублей (малоценное оборудование) и телефон стоимостью 120 000 рублей (основное средство).

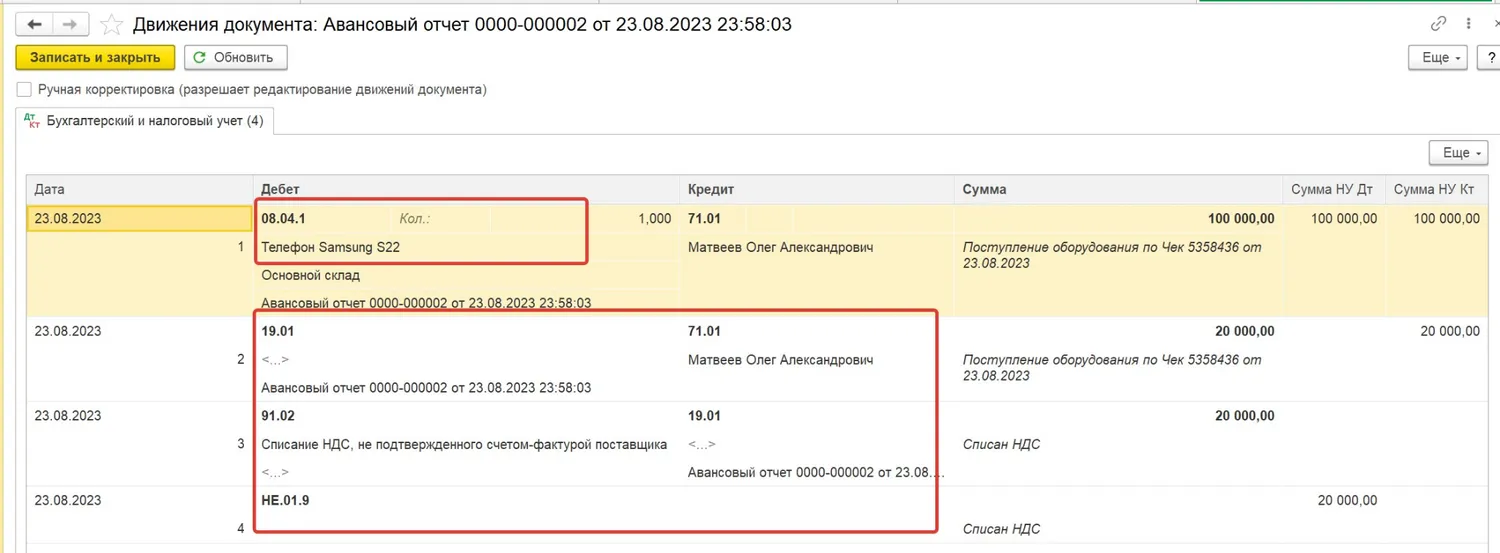

Проводим от сотрудника авансовый отчет. Так как у нас нет от поставщика счета-фактуры, галочку в соответствующем поле мы не ставим:

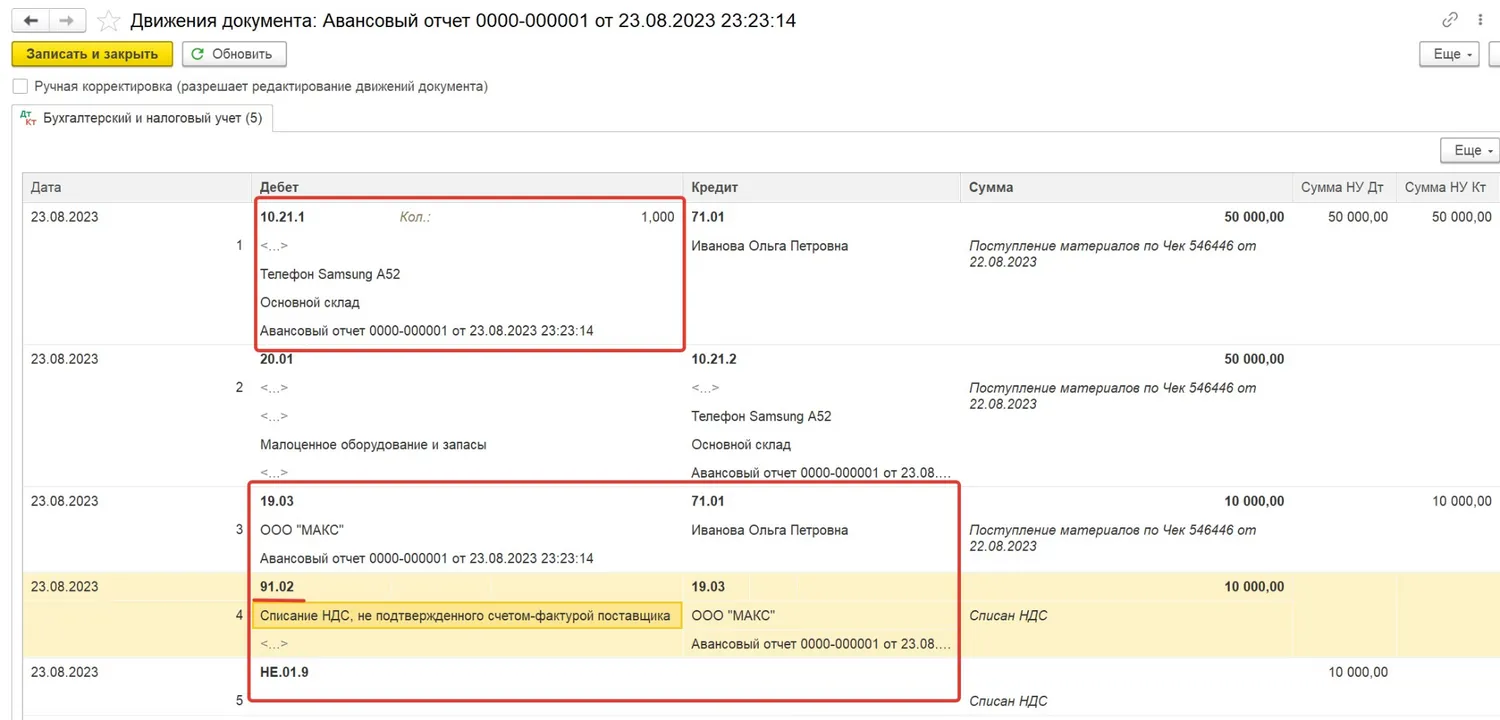

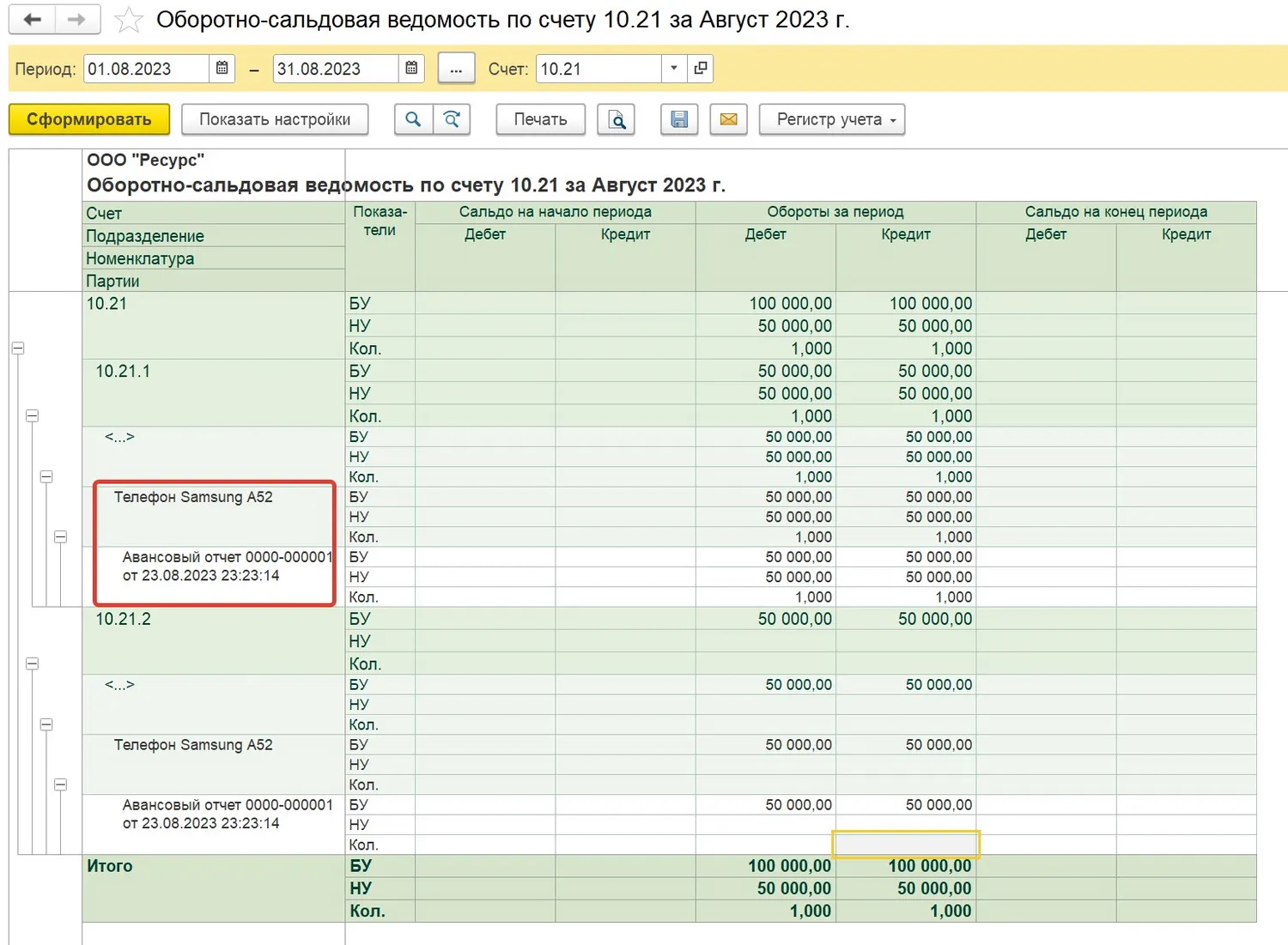

После проведения авансового отчета приобретенный телефон будет оприходован на счет учета малоценного оборудования 10.21 (так как в карточке номенклатуры при создании мы выбрали вид номенклатуры «Малоценное оборудование и запасы»), сумма НДС с 19 счета спишется в расходы (в бухгалтерском учете) на счет 91.02 на статью прочих доходов и расходов «Списание НДС, не подтвержденного счетом-фактурой поставщика»; к налоговому учету НДС, не подтвержденный счетом-фактурой, не принимается:

Далее, как и в предыдущем примере, мы передаем наш телефон сотруднику с помощью документа «Расход материалов (требования-накладные)», после чего счет 10.21 закрывается, а телефон попадает на забалансовый счет МЦ.04.

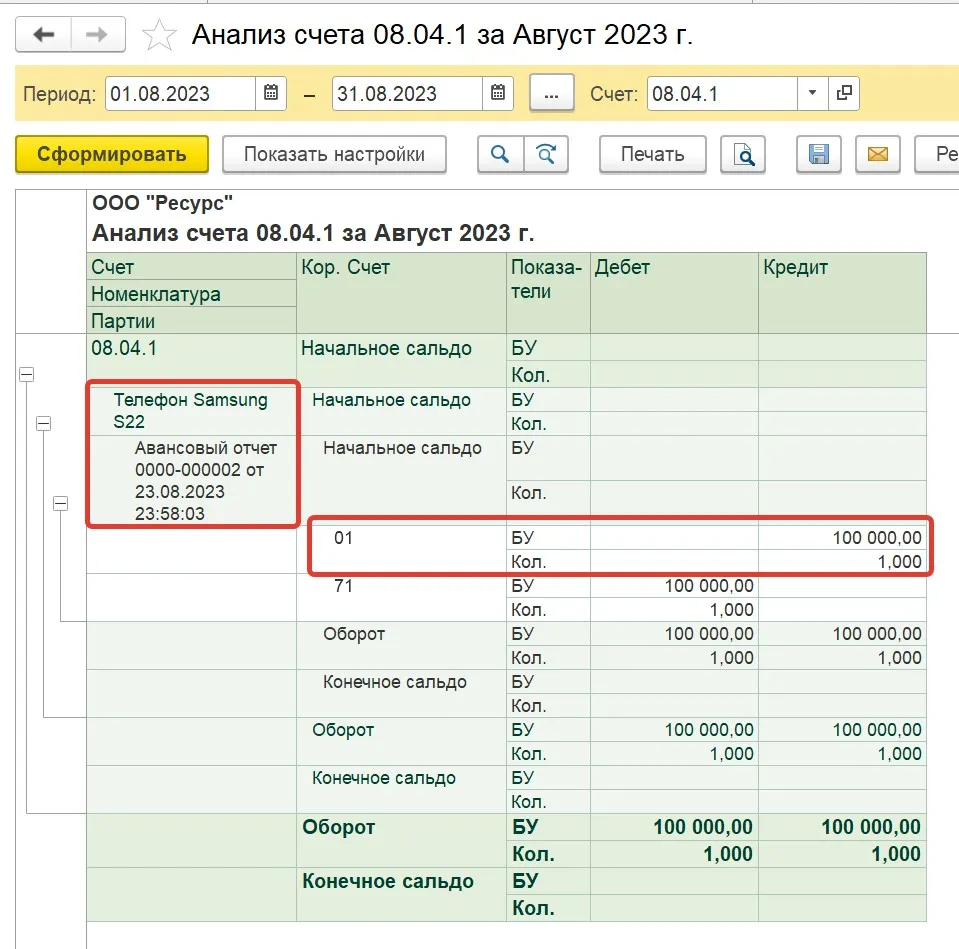

При поступлении по авансовому отчету телефона стоимостью 120 000 рублей, то есть того, который согласно положениям нашей учетной политики, относится к основным средствам, все проводки будут те же, кроме счета поступления. Это будет счет 08.04.1, так как в карточке номенклатуры для данного телефона нами выбран ранее вид номенклатуры «Оборудование (объекты основных средств)»:

После принятия телефона к учету по авансовому отчету оформляем документ «Принятие к учету ОС». Теперь телефон числится на балансе организации в качестве основного средства:

Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

Давайте более детально остановимся на вопросе дополнительных расходов компании, связанных с покупкой и учетом телефонов: батарейки, чехол, защитное стекло, зарядка и т.д. Входят ли все эти расходы в первоначальную стоимость телефона?

Давайте обратимся к положениям ФСБУ 26/2020 (п.18), согласно которым основными средствами считаются капитальные вложения (затраты) на приведение объекта в состояние и местоположение, в котором он пригоден к использованию в запланированных целях.

Приобретение дополнительных аксессуаров и услуг не влияет на технические характеристики телефона и не приводит его в состояние, в котором он пригоден к использованию, следовательно, не являются затратами, которые формируют его первоначальную стоимость.

Защитное стекло, чехол и прочие аксессуары мы можем учитывать, как материалы (счета 10.06 или 10.09 исходя из положений учетной политики) или как малоценное оборудование (на счет 10.21) в зависимости от срока полезного использования (менее 12 месяцев или более 12 месяцев) документом «Поступление (акт, накладная, УПД)» или «Авансовым отчетом».

Затем необходимо списать эти ТМЦ документом «Расход материалов (требования-накладные)» на текущие расходы.

Расходы на страховку телефона

Услуги, приобретаемые с телефоном, такие как страховка, гарантия мы отражаем на счете 97 как расходы будущих периодов, постепенно списывая расходы на счет затрат (20, 23, 25, 26, 44) в срок, предусмотренный страховкой, или в срок оплаченного гарантийного обслуживания.

Расходы на ремонт телефона

В процессе эксплуатации телефона может возникнуть необходимость в его ремонте.

Расходы на ремонт телефона, независимо от того, является он основным средством или малоценным оборудованием, признаются расходами периода, в котором они понесены, в размере фактических затрат в силу ст. 260 НК.

Счет учета расходов на ремонт основного средства соответствует тому счету, на который принимаются расходы по его амортизации (в нашем случае счет 26), а расходы на ремонт малоценного оборудования учитываются на счете, на который были списаны расходы на момент принятия его к учету и ввода в эксплуатацию (в нашем случае это также счет 26).

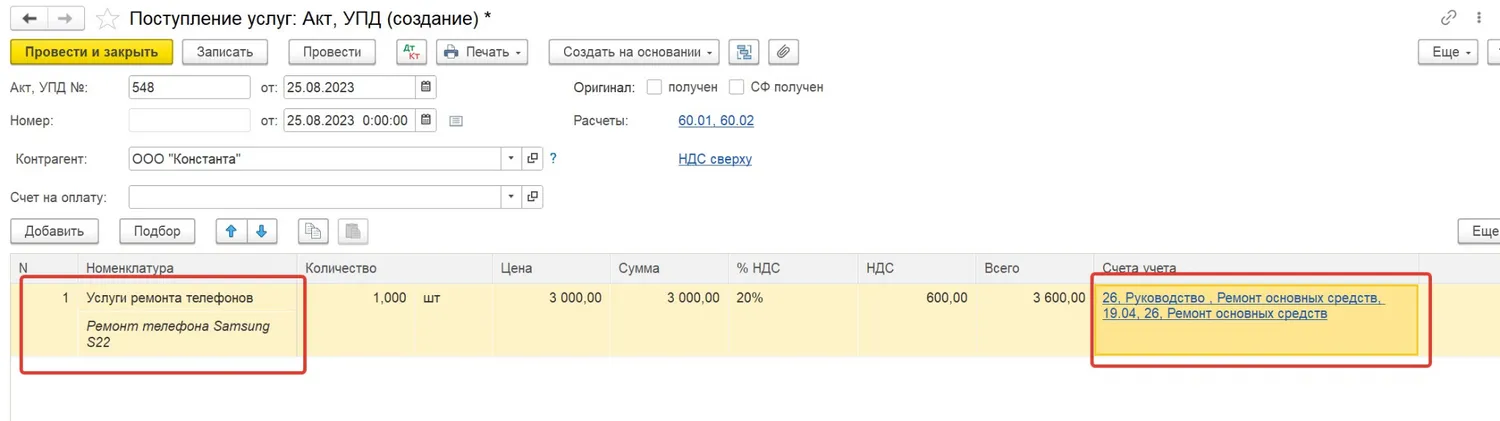

Для учета услуг по ремонту в программе 1С: Бухгалтерия предприятия ред. 3.0 в разделе «Покупки» — «Поступление (акты, накладные, УПД)» создаем документ с видом «Услуги (акт, УПД)»:

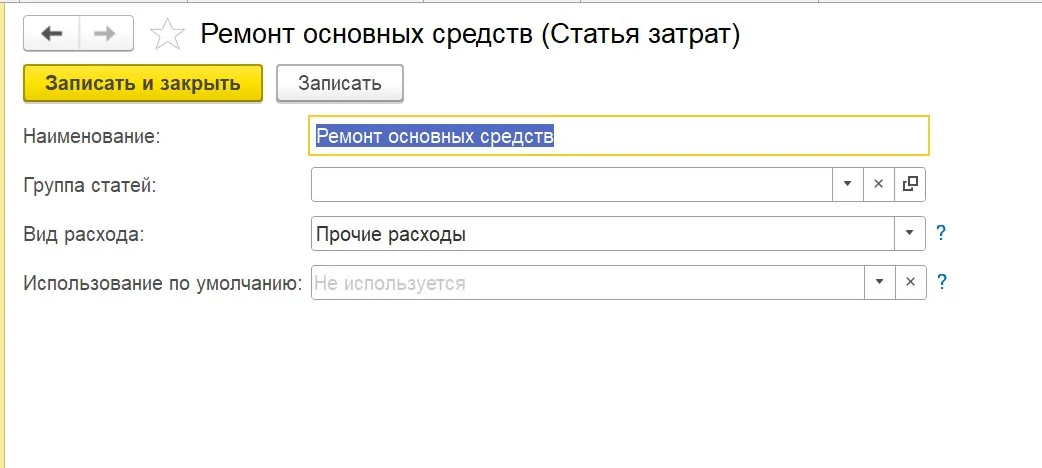

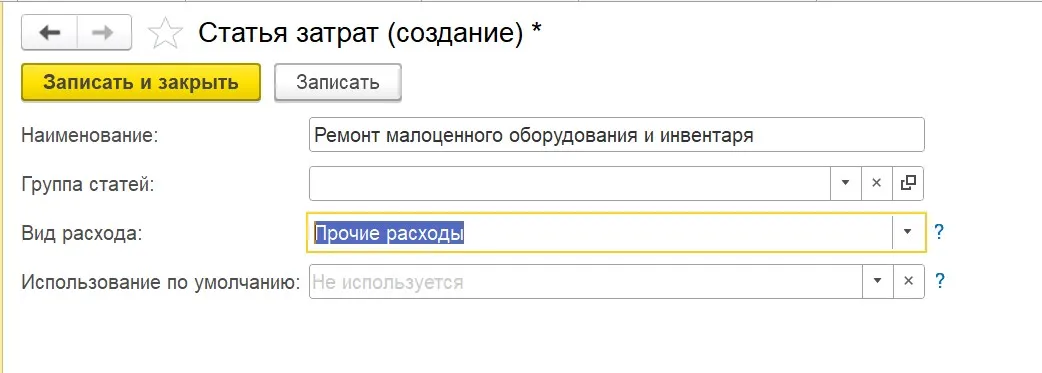

При заполнении в документе поступления графы «Счета учета» можно создать новую статью расходов «Ремонт основных средств». При принятии к учету услуг по ремонту малоценного оборудования можно создать аналогичную статью с наименованием «Ремонт малоценного оборудования и инвентаря».

В налоговом учете расходы на ремонт основных средств и иного имущества относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК), поэтому в поле вид расхода выбираем «Прочие расходы» в обоих случаях.

Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту

Если телефон принят к учету как основное средство, то необходимо произвести списание на основании решения специально созданной комиссии, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Нужно ли для списания заключение эксперта?

Законодательство не содержит требования о наличии заключения технической экспертизы для целей списания основных средств в коммерческих организациях — необходимо лишь решение комиссии, созданной в компании, о таком списании.

Но если, например, вы обращались в сервисный центр и получили заключение о том, что телефон восстановлению не подлежит, то приложите его к Акту списания, лишним оно точно не будет.

Порядок списания телефона, который является основным средством, полностью соответствует порядку списания основных средств, неспособных приносить экономическую выгоду.

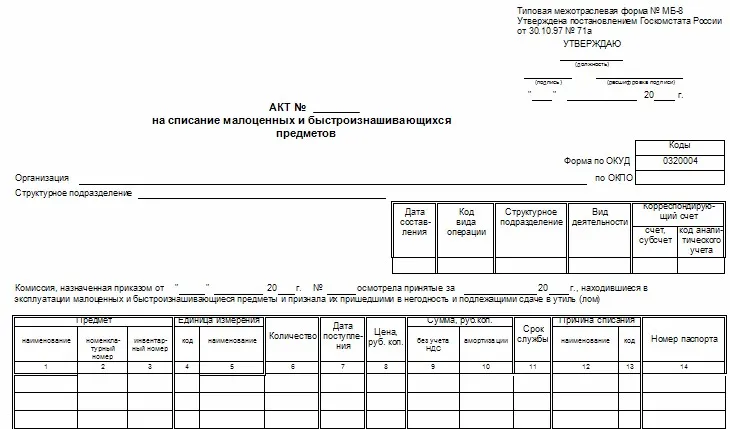

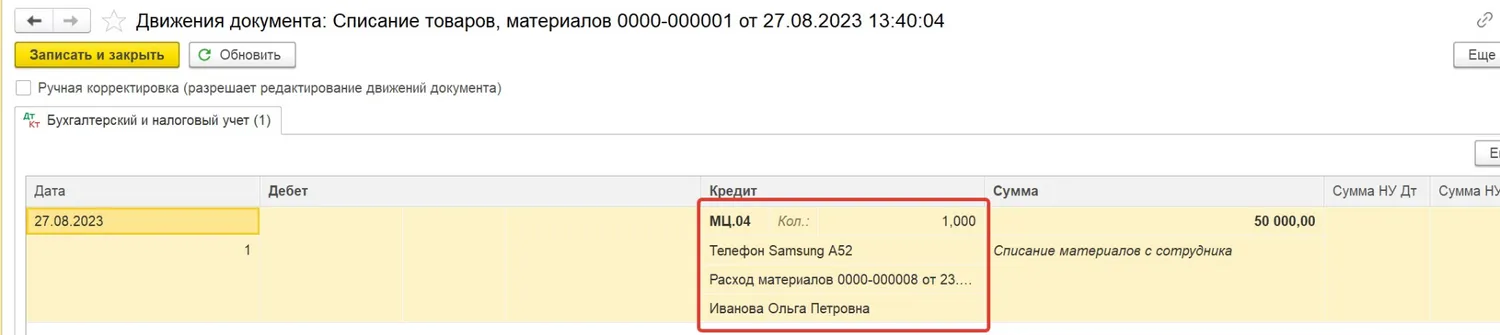

Если телефон принят к учету как малоценное оборудование, то для его списания также необходим акт комиссии. Типовой формы такого акта не установлено, поэтому вы можете составить его в произвольной форме либо использовать форму МБ-8:

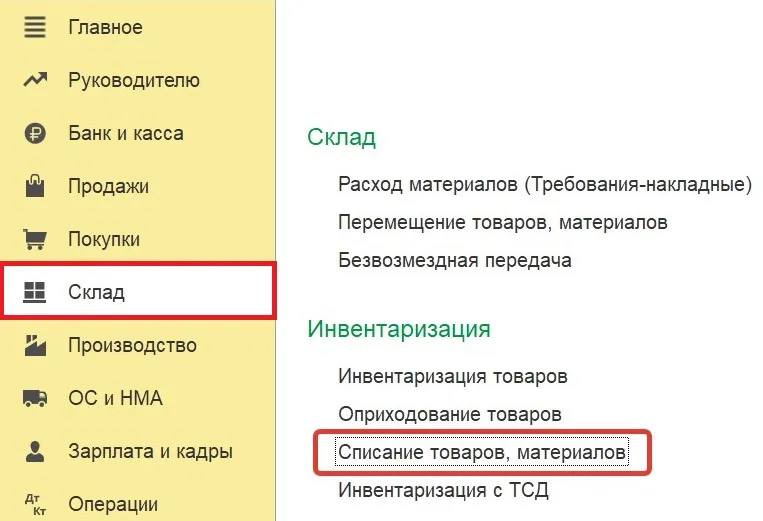

В программе 1С: Бухгалтерия предприятия ред. 3.0 списание малоценного оборудования на основании составленного комиссией акта делаем в разделе «Склад» — «Списание товаров, материалов»:

В документе списания телефона выбираем вид операции «Списание с сотрудника», указываем списываем объект и сотрудника, которому он принадлежит.

После проведения документ формирует проводку по списанию малоценного оборудования с забалансового счета МЦ.04:

Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

Рассматривая тему учета телефонов в организации, нельзя не обратить внимание на то, что при наличии расходов на покупку телефонов, у компании должны быть и расходы на связь, причем расходы, экономически обоснованные и связанные с ее деятельностью.

Для любого бухгалтера не секрет, что многие учредители и руководители любят покупать дорогую технику, в том числе телефоны за счет средств компании, используя при этом для личных целей. В итоге в ходе налоговых проверок проверяющие признают расходы на покупку необоснованными и доначисляют налог на прибыль.

Чтобы ваша компания не оказалась в такой ситуации, необходимо должным образом оформить все документы, обосновывающие использование телефонов и мобильной связи для исполнения сотрудниками своих должностных обязанностей и внимательно подойти к оформлению документов, обосновывающих расходы.

Для обоснования расходов на мобильную связь необходимо оформить следующие документы (согласно позиции Минфина, изложенной в письмах № 03-03-06/2/178 от 13.10.2010, № 03-03-06/1/378 от 23.06.2011):

Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств.

Если такой лимит установлен, то необходимо составить приказ, в устанавливающий сумму лимита, которая может быть одинаковой для всех сотрудников, пользующихся услугами связи или отличаться в зависимости от занимаемой должности.

Обратите внимание, что если лимит расходов на связь в организации не установлен, то такие расходы на мобильную связь также можно полностью учесть в расходах по налогу на прибыль, если они соответствуют п.1 ст. 252 НК (экономически обоснованы, направлены на получение дохода, документально подтверждены). Данная позиция подтверждается письмом Минфина № 03-03-06/1/378 от 23.06.2011.

Комплект документов также должен содержать приказ, закрепляющий за сотрудниками SIM –карты в произвольной форме. В нем можно указать фамилию, имя, отчество, должность сотрудника и номер телефона/ серийный номер SIM-карты, закрепляемой за ним.

Кроме вышеперечисленного, рекомендуется указать в должностных инструкциях работников, что в служебных целях им необходимо использование услуг мобильной связи.

Обратите внимание, что в перечне документов, подтверждающих расходы на услуги связи, не упоминается привычный нам Акт оказанных услуг.

Дело в том, что все мобильные операторы ограничиваются стандартным пакетом документов: счет и счет-фактура (для применения вычета по НДС), могут также предоставить детализацию за период по запросу абонента.

Многие бухгалтеры пытаются спорить с операторами связи, требуя от них Акты, однако операторы имеют вполне законное право не выставлять их. Данная позиция закреплена в Правилами оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утвержденные постановлением Правительства от 18 мая 2005 г. № 310).

Согласно п.113, счет, выставляемый абоненту за услуги телефонной связи, является расчетным документом, в котором отражаются данные о денежных обязательствах абонента. Счет содержит сведения о видах, объемах и стоимости оказанных услуг.

В письме Минфина № 03-03-06/1/247 от 16.04.2009 также изложено, что «в случае, если исходя из условий договора об оказании услуг и (или) требований законодательства не следует, что акт об оказании услуг связи подлежит ежемесячному составлению, то для целей документального подтверждения расходов в налоговом учете ежемесячное составление актов не требуется».

Таким образом, Акт оказанных услуг не является обязательным документом для учета расходов на мобильную связь.

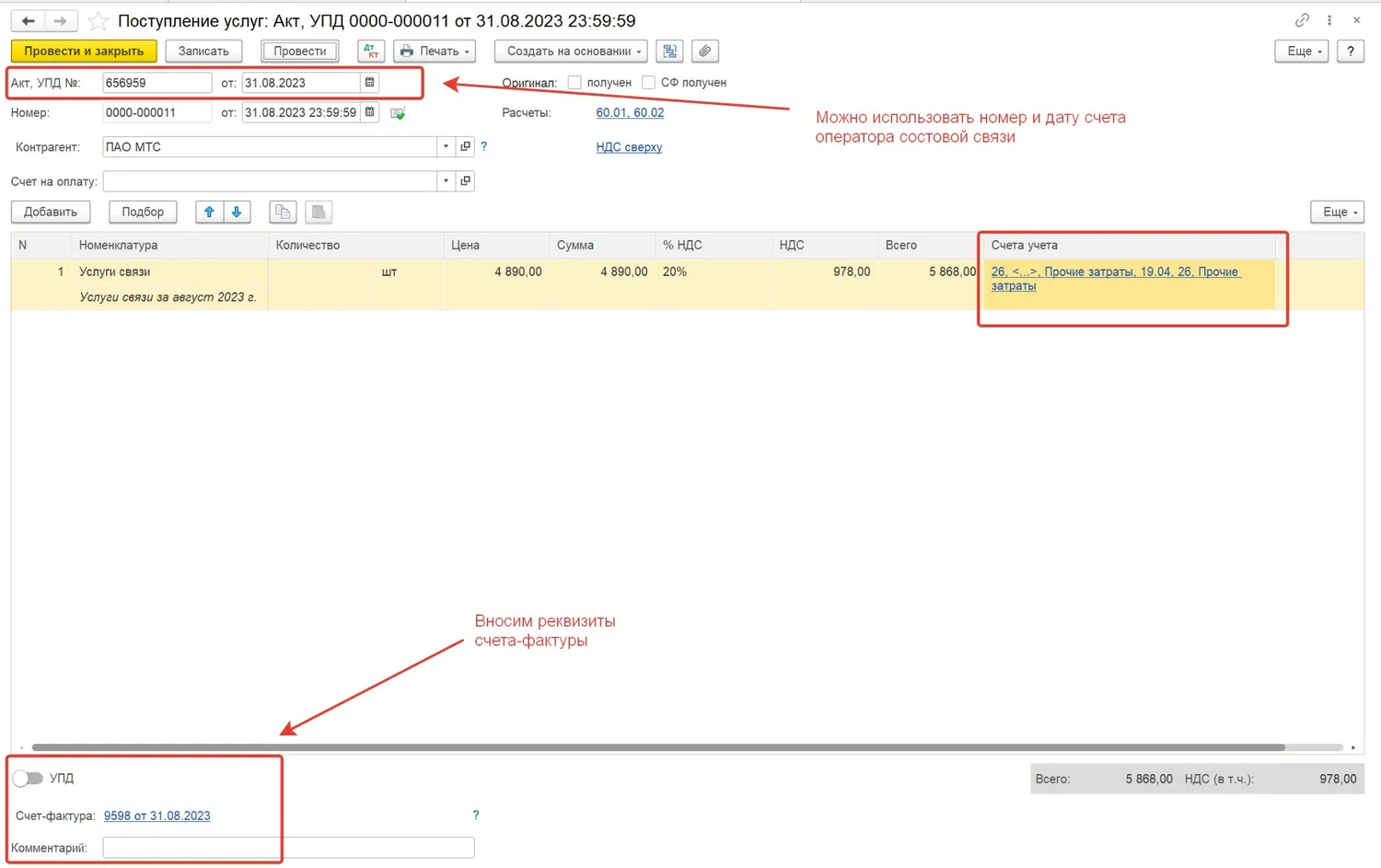

Для того, чтобы провести расходы на услуги связи в 1С: Бухгалтерии предприятия ред.3.0 создаем в разделе «Покупки» документ поступления с видом «Услуги (акт, УПД), так как у нас нет акта, то в качестве номера можно поставить номер и дату счета, вносим реквизиты счета-фактуры, заполняем счета затрат:

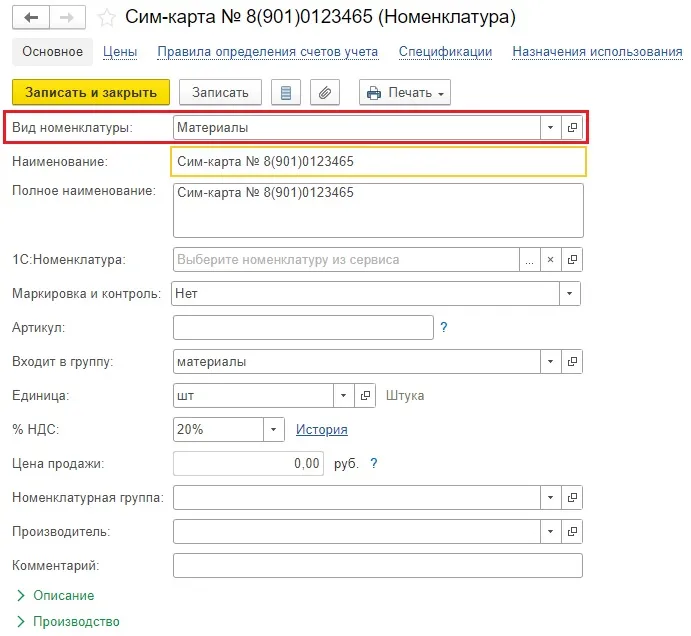

Как вести бухгалтерский учет сим-карт, выданных сотрудникам

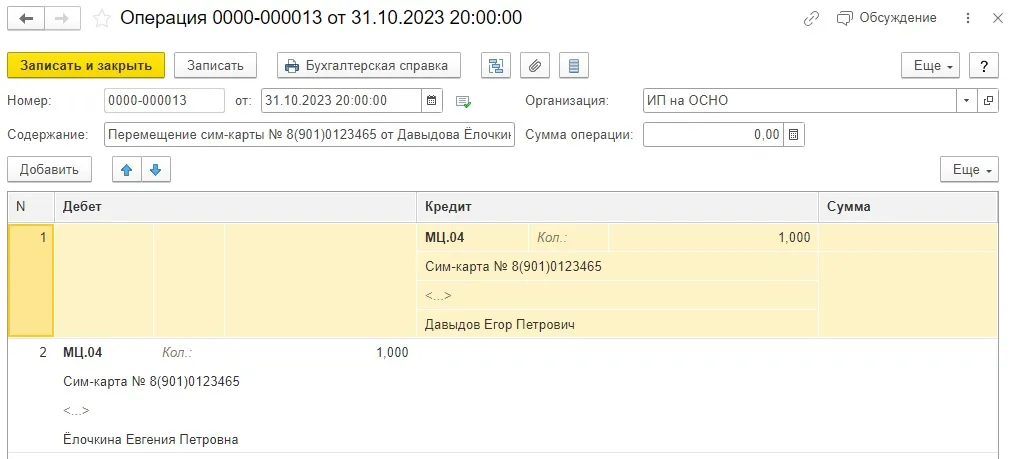

Сим-карты обычно выдаются бесплатно, но нам нужно закрепить ее за конкретным сотрудником. Для этого в разделе «Операции» создадим операцию, введенную вручную.

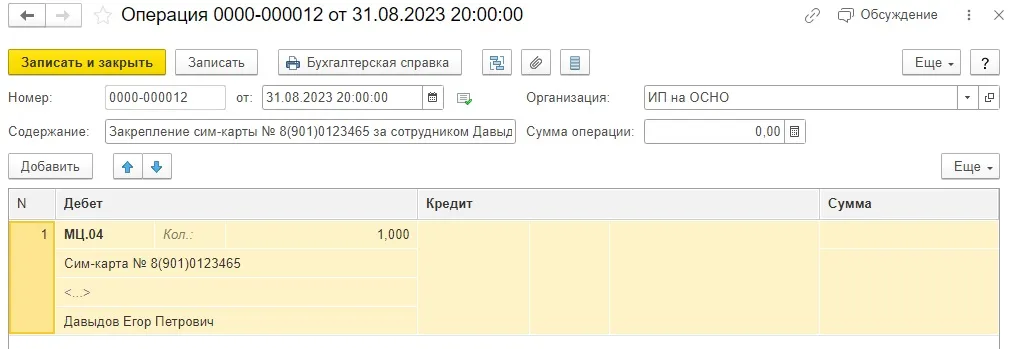

Счет учета по дебету указываем МЦ.04, сим-карту вводим с видом номенклатуры «Материалы», обязательно указываем сотрудника, за кем закрепляем сим-карту.

При возврате сим-карты необходимо сделать новую операцию, введенную вручную, с зеркальной проводкой, но уже по кредиту МЦ.04. В этом же документе можно снова выдать сим-карту новому сотруднику.

В следующей статье разберем вопрос компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программах 1С.

Компенсации дистанционным работникам

Начиная с 1 января 2024 г., в силу новых положений п. 1 ст. 217 НК РФ и пп. 2 п. 1 ст. 422 НК РФ, не подлежат налогообложению НДФЛ и страховыми взносами компенсационные выплаты, связанные с возмещением расходов дистанционного работника, использующего для выполнения трудовой функции принадлежащие ему или арендованные им оборудование, программно-технические средства, средства защиты информации и иные средств, в сумме, определяемой коллективным договором, локальным нормативным актом, трудовым договором, дополнительным соглашением к трудовому договору, но не более 35 рублей за каждый день выполнения трудовой функции дистанционно, либо в сумме фактически произведенных и документально подтвержденных расходов дистанционного работника.

До нового года нормирование данной компенсации в целях налогообложения «зарплатыми» налогами не предусмотрено, но норматив ввели не случайно: уж очень затруднительно документально подтверждать такие расходы работника, что порождает вечные споры работодателей – налоговых агентов (плательщиков взносов) с налоговыми органами.

Дистанционная работа в обязательном порядке предполагает онлайн-взаимодействие сторон трудового договора, использование интернета для выполнения трудовой функции (ст. 312.1 ТК РФ). Значит, нужен, как минимум, компьютер или иное устройство с выходом в сеть. Его использование сопряжено с потреблением электроэнергии, интернет-трафика, тратами на обеспечение защиты информации, на программное обеспечение и т. д. Если всем необходимым сотрудник себя обеспечивает сам, то работодатель обязан выплачивать дистанционному работнику «компенсацию за использование принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, а также возмещает расходы, связанные с их использованием, в порядке, сроки и размерах, которые определяются коллективным договором, локальным нормативным актом, принятым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором, дополнительным соглашением к трудовому договору». Мы только что процитировали абз. 2 ст. 312.6 ТК РФ. Посмотрите: трудовое законодательство разграничивает компенсацию и возмещение расходов. Выходит, что согласно ТК РФ это две разные выплаты, причем размер компенсация договорной, а возмещение расходов должно производиться в согласованных размерах и сообразно подтверждающим документам (такой вывод напрашивается из слова «возмещение»).

В НК РФ все это слилось в «компенсационные выплаты, связанные с возмещением расходов». Эта дисгармония уже сильно осложняет регулирование отношений внутри организации (у ИП-работодателя), а документальное подтверждение затрат, на наш взгляд, дается с большим трудом: высчитать конкретную стоимость потребляемых в интересах работодателя ресурсов, наверное, можно, но очень хлопотно.

Поэтому, думается, большинство работодателей предпочтет зацепиться за предлагаемый НК РФ норматив: до 35 рублей за каждый день выполнения трудовой функции дистанционно. Именно такую сумму можно не облагать НДФЛ и страховыми взносами с налогового периода 2024 г. без забот со счетами. Выплачивать большие суммы никто не запрещает. Норматив, который мы обсуждаем, актуален для целей налогообложения. Итак, что получается, если мы выбираем норматив? Сумма определена за каждый день работы дистанционно. Это означает, что она не будет облагаться НДФЛ и взносами независимо от того, какой график работы выбрал себе такой сотрудник (самостоятельно или по согласованию с работодателем). Нужно просто просчитать число отработанных дней по табелю учета рабочего времени за соответствующий период. Не важно, сколько часов в день работает сотрудник – норматив не почасовой; если сотрудник перемежает дистанционную работу с выходами в офис, поездками в командировки и т. п., то необлагаемая компенсация положена только за дни именно дистанционной работы.

Если выплата будет больше норматива в 35 руб./день, а документального подтверждения расходов не будет, то величину превышения придется облагать НДФЛ и страховыми взносами, предусмотренными НК РФ.

Как следует из формулировок п. 1 ст. 217 и пп. 2 п. 1 ст. 422 НК РФ подход к компенсации нужно определить коллективным договором, ЛНА, трудовым договором (дополнительным соглашением к нему), а значит, решение может быть как универсальным для всех, кто на «удаленке», так и индивидуальным или разграничиваться по группам персонала.

Характерно, что относительно взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний, аналогичных изменений пока не наблюдается. В Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» корректив законодатель пока не вносил. Все, что у нас есть – это указание в ст. 20.2 на то, что не облагаются взносами на НСиПЗ компенсационные выплаты, связанные с выполнением физическим лицом трудовых обязанностей.

Может, лучше в свете вышеизложенного все эти вопросы обдумать ближе к окончанию 2023 г.?

К сожалению, отложить не получится. Помешают новые правила, УЖЕ применяемые в налоговом учете.

Асходы в целях налогообложения прибыли

Дело в том, что с 31.08.2023 ст. 264 НК РФ пополнилась новым пп. 11.1 п. 1, относящим к числу прочих расходов, связанных с производством и реализацией, расходы на возмещение затрат дистанционного работника, связанных с использованием им для выполнения трудовой функции принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств. Такие расходы теперь надлежит признавать в сумме, определяемой коллективным договором, локальным нормативным актом, трудовым договором, дополнительным соглашением к трудовому договору, но в размере не более 35 рублей за каждый день выполнения трудовой функции дистанционно, либо в сумме документально подтвержденных расходов дистанционного работника.

Что ж, формулировки, кажется, схожи с теми, которые мы анализировали применительно к НДФЛ и страховым взносам. Да, но не совсем.

В этом подпункте есть еще оговорка: «способ возмещения расходов каждому дистанционному работнику по локальным нормативным актам либо по документально подтвержденным фактическим расходам закрепляется в локальных нормативных актах или трудовом договоре (дополнительном соглашении). При отсутствии указанных положений в локальных нормативных актах или трудовом договоре (дополнительном соглашении) возмещение расходов осуществляется только по документально подтвержденным фактическим расходам».

Получается, что если к 31.08.2023 не оговорить в ЛНА или трудовом договоре подход к компенсации расходов дистанционщика, то вместо двух вариантов на выбор остается лишь один – документально подтверждать расходы, что, как мы уже упоминали, проблематично.

Странно, что НК РФ требует определить именно способ возмещения расходов работнику, а не подход к списанию затрат. Представляется, что здесь он «заходит на чужую территорию», не являясь НПА, содержащим нормы трудового права. Кроме того, мы уже отметили рассогласованность формулировок НК РФ и ТК РФ в части причитающегося дистанционному работнику. Тем не менее, учитывая безапелляционность новых норм пп. 11.1 п. 1 ст. 264 НК РФ, уже нужно было выработать и закрепить в ЛНА или трудовых договорах с работниками подход к рассматриваемой нами компенсации в целях налогообложения прибыли и, по сути, с прицелом на 2024 г. – в целях налогообложения НДФЛ и страховыми взносами. Здесь также возможен как индивидуальный подход к каждому работнику, закрепляемый в их трудовых договорах (допсоглашениях к ним), так и коллективный – реализуемый через положения ЛНА.

Асходы на УСН

С введением нового нормативного регулирования появилась и еще одна проблема – у «упрощенцев». У работодателя, применяющего УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», также вполне могут быть дистанционные отношения с работниками. И он также обязан выплачивать им компенсацию и возмещение расходов, связанных с трудом, предусмотренные ст. 312.6 ТК РФ. При этом в ст. 346.16 НК РФ, где приводится перечень допустимых для такого налогоплательщика расходов, компенсации дистанционным работником не поименованы, но до появления пп. 11.1 п. 1 ст. 264 НК РФ можно было рассуждать, что эти суммы относимы к расходам на оплату труда и могут вписаться в соответствующую статью затрат. Теперь же НК РФ четко относит такие компенсации не к статье расходов на оплату труда, а к прочим, связанным с производством и реализацией, по сути отсекая пути для списания затрат налогоплательщику, применяющему УСН. Вроде и к комплексной статье расходов на оплату труда уже не примоститься и другой подходящей опции не найти.

Компенсации сотрудникам, имеющим разъездной характер работы

Если у работника трудовая функция выполняется в пути или труд имеет разъездной характер, то работодатель обязан возмещать ему связанные со служебными поездками расходы, оговоренные в ст. 168.1 ТК РФ:

Размеры и порядок возмещения расходов, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения расходов могут также устанавливаться трудовым договором.

При этом все возмещаемые расходы, кроме суточных, должны быть документально подтверждены и экономически обоснованы, что гарантирует их признание в налоговом учете и невключение в доход работника.

С суточными же как раз вышла загвоздка.

Как все мы хорошо знаем, суточные, выплачиваемые командированным работникам, в целях исчисления НДФЛ и страховых взносов, уплачиваемых в соответствии с НК РФ, нормируются. Необлагаемая выплата не может превышать 700 руб. в день при командировках по России, 2 500 руб. – при командировках за рубеж, а также величины, установленной актом Президента РФ и (или) актом Правительства РФ, работникам при направлении их в служебные командировки на присоединенные к РФ территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры.

Однако суточные разъездных работников никогда в целях налогообложения не нормировались. Это спровоцировало бурный рост злоупотреблений: кого только работодатели не записывали в разъездные работники, чтобы сэкономить на страховых взносах.

Это давно не устраивало налоговые органы, которым сплошь и рядом приходилось судиться с недобросовестными, но очень уверенными в своем успехе (и напрасно) налогоплательщиками.

И вот «корень зла» вырублен – с 2024 г. суточные для разъездных работников тоже будут нормироваться в целях НДФЛ и страховых взносов, уплачиваемых в соответствии с НК РФ. Новая редакция п. 1 ст. 217 и пп. 2 п. 1 ст. 422 НК РФ ограничивает необлагаемую часть таких выплат: не более 700 руб. за каждый день нахождения в пути (выполнения разъездной работы) на территории РФ и не более 2500 руб. за каждый день выполнения такой работы за пределами РФ. Как видим, очень похоже на нормы для командированных, но отличие все же есть: никаких особых правил при служебных поездках на новые территории для таких работников не предусмотрено – не будут облагаться те же 700 руб. в день.

При этом взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний с таких суточных не уплачиваются независимо от величины выплаты (абз. 13 пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ) и в расходы определенная коллективным или трудовым договором, ЛНА сумма суточных может быть включена целиком. Здесь никаких нормативов законодательно не установлено.

Если работодатель был щедр к работникам с разъездным характером работ при выплате им суточных, а теперь – с введением нормирования – не хочет уплачивать лишние страховые взносы, то возникает вопрос: вправе ли он снизить размер таких суточных и в каком порядке он должен это сделать? Скажем, обосновать снижение выплат, входящих в систему оплаты труда, весьма сложно (см. ст. 72, 74 ТК РФ). Но тут нас спасет то, что суточные не являются частью системы оплаты труда, а представляют собой компенсационную выплату по возмещению расходов работника, вызванных необходимостью выполнять трудовые функции вне места постоянной работы и проживания. Такие выплаты устанавливаются коллективным договором, трудовым договором, соглашениями, локальными нормативными актами и изменяются тем же путем. Если размер суточных при разъездных работах был определен ЛНА, работодатель может внести в него изменения в одностороннем порядке. Как следует из ст. 12 ТК РФ ЛНА вступает в силу со дня его принятия работодателем либо со дня, указанного в нем, и применяется к отношениям, возникшим после введения его в действие. В отношениях, возникших до введения в действие ЛНА, указанный акт применяется к правам и обязанностям, возникшим после введения его в действие. Например, суточные для разъездных работников до 31.12.2023 включительно составляют 1500 руб. в день, а с 01.01.2024 снижаются до 700 руб. в день в силу изменений, внесенных работодателем в ЛНА. Работник отправляется в служебную поездку 23 декабря и вернется 3 января, в следующий рейс он поедет 7 января на 5 дней. За каждый из дней первой поездки ему причитается по 1500 руб., включая дни с 1 по 3 января, поскольку поездка началась и связанные с ней права и обязанности сторон возникли до вступления в силу измененного ЛНА; во второй поездке он уже будет получать суточные из расчета 700 руб. в день.

Легко сдавайте отчётность в ФНС, СФР и другие госорганы через онлайн-сервисы «Такском»