Что такое emv карта?

EMV — это международный стандарт для банковских карт с чипом. В разработке этого стандарта принимали участия

E

uropay

M

asterCard

V

ISA, отсюда и название. Попробуем разобраться, как же все таки карта общается с POS-терминалом по бесконтактному интерфейсу.

Начнем с самых основ.

Бесконтактная EMV карта на физическом уровне работает почти так же, как и RFID метка. Если базисно то, чип попадает в электромагнитное поле, а в замкнутом проводящем контуре (в нашем случае это будет антенна, расположенная по периметру), помещенном в переменное магнитное поле, образуется переменный электрический ток.

Этот ток заряжает специальный конденсатор, подключенный параллельно к резонансному контуру карты. Энергия, запасенная в конденсаторе, используется для выполнения микросхемой карты различных операций. Когда ридер изменяет электромагнитное поле, изменения сразу будут заметны на чипе.

Используя модуляцию сигнала, мы можем передавать информацию в бинарном виде. Если на карте подключить нагрузочное сопротивление и или изменить емкость конденсатора, то можно изменить силу тока в контуре карты, что приведет к изменению создаваемого им электромагнитного поля в области контура ридера, таким образом карточка передает данные.

Сам чип карты представляет собой смарт карту, на которой работает JavaCard, отдельная версия Java для платформ с малыми вычислительными ресурсами и поддержкой криптографических алгоритмов. На JavaCard загружаются апплеты, которые, и являются приложениями.

Также существует GlobalPlatform это некий стандарт для JavaCard, который предоставляет возможность безопасного управления данными на карте и позволяет загружать, изменять и удалять приложения на карте. В этой статье механизмы безопасности самой смарт карты мы рассматривать не будем.

Также еще напомню немного терминологии, для тех, кто не знаком.

POS-терминал (Point of Sale) — устройство продавца, которое считывает карту и инициирует платеж. Далее будем называть это устройство просто терминалом. Банк эмитент — это банк, который выпустил вашу карту.Банк эквайер — банк, который выдает продавцам POS-терминалы и обрабатывает платежи с них.

Платежная система — центральное звено между банком эквайером и банком эмитентом, через нее проходят абсолютно все платежи, и она знает какой банк какому сколько должен перевести денег. Платежных систем в мире не мало, кроме всем известных Visa и MasterCard есть ещё и American Express, China UnionPay и российская платежная система МИР.

Хорошо, карта и ридер могут общаться. Они посылают друг другу APDU-команды в виде Tag-Length-Value т.е. передается название тэга в шестнадцатеричном виде, его длина и само значение. Все команды описаны конечно же в документации и выглядят примерно так:

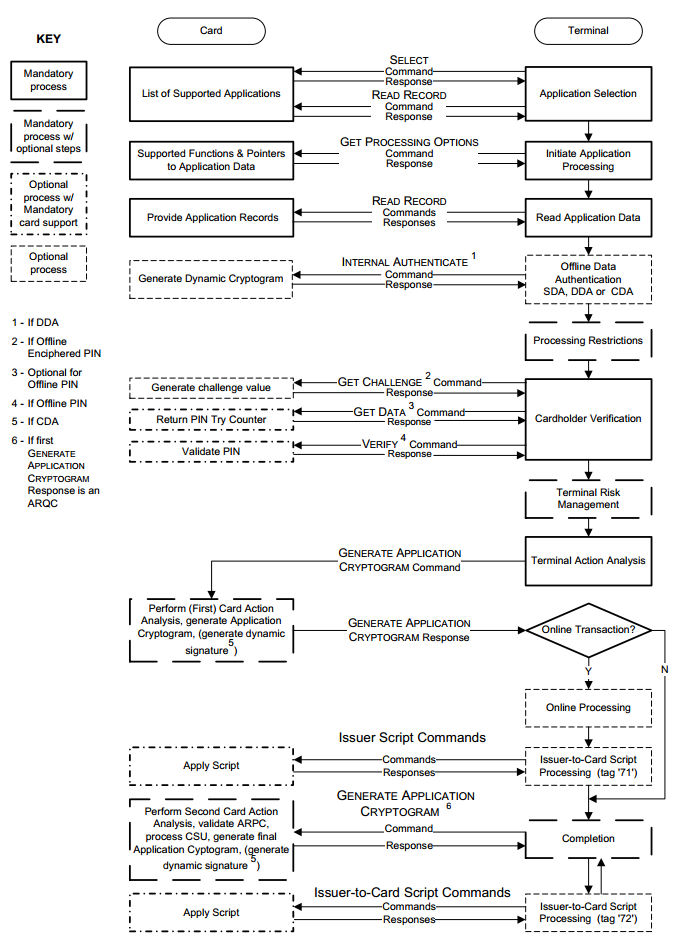

Стандартная EMV транзакция проходит в несколько этапов, я опишу полный алгоритм взаимодействия в случае контактного интерфейса, для бесконтактного интерфейса алгоритм несколько укорочен:

Коротко рассмотрим каждую операцию.

Выбор приложения. Часто бывает, что на одной карте может быть несколько приложений. Например, банковская карта и проездной билет. И терминалу как-то необходимо разобраться, где и какой алгоритм ему использовать. Для выбора приложения используются так называемые Идентификационные Коды приложения (Application Identifier – AID).

Что бы в этом разобраться терминал посылает команду SELECT. Например, AID карты Visa Classic будет выглядеть следующим образом: A0000000031010. Если в ответ придет несколько таких кодов и терминал умеет работать с несколькими приложениями, то терминал выведет на экран список и предложит выбрать нужное нам приложение. Если терминал не поддерживает ни один из кодов приложений, то операция будет отклонена терминалом.

Инициализация обработки приложения. Здесь сначала проверяется географическое место пребывания. Например, карты Maestro Momentum могут работать для оплаты только в России. Этот этап сделан для того, чтобы предоставить эмитентам возможность применять существующие онлайн методы риск-менеджмента при проведении офлайн операций.

На этом этапе EMV-транзакция может быть отменена по инициативе самой карты, если данный тип операции запрещен в данной стране мира эмитентом. Далее карта передает терминалу набор специально структурированной информации, содержащей описание функциональности карты и приложения.

Считывание данных приложения. Терминалу передаются различные данные карты необходимые для транзакции, например номер карты, expiration date, счетчик транзакций и много других данных. О некоторых из них будет сказано далее.

Пример данных:

Также передается сертификат публичного ключа банка эмитента и самой карты. Для того чтобы терминал был способен проверить цифровую подпись некоторых данных карты используется PKI-инфраструктура (Public Key Infrastructure). Вкратце, у платежной системы есть пара ключей — публичный и приватный и платежная система является для всех участников CA (Center Authority).

По сути платежная система для каждого банка эмитента выпускает новую пару ключей, и при этом формирует сертификат публичного ключа банка эмитента, подписывая его приватным ключом CA. Далее, когда банк выпускает новую карту, он соответственно генерирует для карточки пару ключей, и также формирует сертификат публичного ключа карты, подписывая его с помощью приватного ключа банка.

В терминалах обычно зашит сертификат публичного ключа для различных платежных систем. Таким образом, когда карточка передает сертификат публичного ключа банка эмитента и сертификат самой карты, терминал может с легкостью проверить всю цепочку, используя публичный ключ платежной системы.

Терминал с помощью публичного ключа платежной системы сначала проверяет подлинность сертификата банка эмитента, если он подлинный, то значит ему можно доверять и теперь с помощью сертификата банка эмитента можно проверить сертификат самой карты. Более подробней в статье про безопасность EMV .

Офлайн аутентификация. Терминал определяет тип поддерживаемого метода оффлайн аутентификации. Существует статичная (Static Data Authentication – SDA), динамическая (Dynamic Data Authentication – DDA) и комбинированная (Combined Data Authentication – CDA).

Эти методы также построены на основе PKI. SDA это просто подписанные данные на приватном ключе банка эмитента, DDA — терминал посылает какое-то случайное число и карточка должна подписать его, используя свой приватный ключ, а терминал проверит эту подпись используя полученный ранее сертификат карты, таким образом терминал удостовериться в том, что карточка и правда обладает приватным ключом — следовательно является подлинной. CDA это просто комбинация обоих способов.

Обработка ограничений. Здесь терминал проверяет полученные ранее данные с карты на условие пригодности для данной операции. Например, проверяет срок начала/окончания действия приложения Application Expiration Date (Tag ‘5F24’) и Application Effective Date (Tag ‘5F25’).

Также производится проверка версии приложения. Результаты операций, проводимых на данном этапе, также записываются в отчет TVR (Terminal verification results). По результатам этого этапа транзакция не может быть отменена, даже в случае, если, например, срок действия приложения истек.

Проверка держателя карты. Верификация держателя карты производится для того, чтобы аутентифицировать человека, предоставившего карту и проверить, является ли он подлинным владельцем карты. Стандарт EMV предоставляет различные методы верификации держателя карты (Cardholder Verification Method).

Список поддерживаемых методов верификации:

Вот

также есть интересная информация на эту тему.

Риск-менеджмент на стороне терминала. На этом этапе терминал проводит внутреннюю проверку параметров транзакции, исходя из установок риск-менеджмента банка-эквайера. Процедуры риск-менеджмента могут быть выполнены терминалом в любое время между моментами завершения процесса чтения данных карты и формирования терминалом первой команды GENERATE AC. Риск-менеджмент на стороне терминала включает в себя три механизма:

Анализ действий терминала. На этом этапе терминал анализирует результаты предыдущих шагов транзакции. По результатам анализа терминал принимает решение о том, следует ли провести операцию в online-режиме, разрешить ее проведение в офлайн режиме или отклонить операцию.

Риск-менеджмент на стороне карты. Карта, получив из команды GENERATE AC данные, касающиеся транзакции, терминала и результатов проверок терминала, в свою очередь выполняет собственные процедуры управления рисками и выносит собственное решение о способе завершения операции.

Анализ действий карты. На этом этапе карта завершает проведение процедур риск-менеджмента и формирует ответную криптограмму терминалу. Если карта решает одобрить транзакцию, то формируется Transaction Certificate. Если карта принимает решение о выполнение операции в режиме реального времени, то она формирует ARQC (Authorization Request Cryptogram).

Еще одна криптограмма ARPC (Authorization Response Cryptogram) нужна для аутентификации эмитента. Эмитент формирует криптограмму ARPC и отсылает криптограмму карте, если карта подтвердит пришедшую криптограмму, то следовательно, эмитент аутентифицирован картой.

Немного о безопасности ключей и взаимной аутентификации карты и эмитента из книги И. М. Голдовского:

Смысл взаимной аутентификации заключается в том, что карта и терминал аутентифицируют друг друга с помощью проверки подлинности криптограмм ARQC и ARPC. Криптограммы представляют собой данные, формируемые с использованием секретного ключа (который известен карте и банку эмитенту), номера транзакции, случайного числа, сгенерированного терминалом, а также некоторых реквизитов транзакции, терминала и карты. В случае ARPC к перечисленным данным еще добавляется авторизационный код ответа эмитента. Без знания секретного ключа карты для генерации криптограммы вычислить значения ARQC/ARPC невозможно за обозримое время с текущим уровнем технологий, и потому факт их успешной верификации указывает на подлинность карты и эмитента. Онлайн аутентификация является наиболее надежным способом аутентификации карты. Это связано с тем, что она выполняется непосредственно эмитентом, без посредника в виде терминала. Кроме того, для онлайновой аутентификации используется алгоритм 3DES с временным ключом размером 112 битов, криптостойкость которого соответствует криптостойкости алгоритма RSA с длиной модуля асимметричного ключа, используемого для офлайн аутентификации приложения карты, более 1700 бит. Использование на карте асимметричных ключей такой длины все еще достаточная редкость. Обычно используются ключи с модулем длиной 1024, 1152 или 1408 бит.

В конечном итоге онлайн транзакция проходит по цепочке: Карта <—> POS-Терминал <—> Банк Эквайер <—> Платежная Система <—> Банк Эмитент.

Безопасное хранение данных

Использование защищенного элементаКонечно, об этом уже упоминалось в предыдущих разделах. Одним из вариантов хранения учетных данных карты и конфиденциальной информации на смартфоне является Security Element. Мы помним, что SE это физический чип, на который установлены каких-то приложений с конфиденциальными данными, например, апплет платежного приложения, транспортного и т.д. Этот чип может быть частью аппаратной платформы мобильного устройства, или SIM-карты, или даже SD-карты.Также мы помним, что апплетами и данными на SE управляет TSM, доверенный менеджер услуг.

Рис. 21. Апплеты в защищенном элементе.Любые конфиденциальные данные, например, данные, связанные с виртуальной картой, которые хранятся в SE, защищены так же, как и на физической бесконтактной карте. Однако есть одно важное отличие. SE постоянно подключен к смартфону и через смартфон к Интернету. Потенциал для атак намного выше, чем для реальной карты. К данным на обычной карте можно получить доступ, только если она оказывается рядом с бесконтактным считывателем, и только в том случае если бесконтактный считыватель был взломан. Из этого следует необходимость ограничить доступ к апплетам на SE.

И вот, еще одна некоммерческая организация, которая занимается разработкой спецификаций для безопасных цифровых экосистем в США, Global Platform выпустили спецификацию доверенной среды исполнения, или TEE. Эта среда, такой слой между ОС мобильного устройства и SE, в котором обмен данными и командами защищен. Вот тут спецификации Global Platform по криптографическим алгоритмам, системной архитектуре TEE и т.д.

Рис. 21. Апплеты в защищенном элементе.Любые конфиденциальные данные, например, данные, связанные с виртуальной картой, которые хранятся в SE, защищены так же, как и на физической бесконтактной карте. Однако есть одно важное отличие. SE постоянно подключен к смартфону и через смартфон к Интернету. Потенциал для атак намного выше, чем для реальной карты. К данным на обычной карте можно получить доступ, только если она оказывается рядом с бесконтактным считывателем, и только в том случае если бесконтактный считыватель был взломан. Из этого следует необходимость ограничить доступ к апплетам на SE.

И вот, еще одна некоммерческая организация, которая занимается разработкой спецификаций для безопасных цифровых экосистем в США, Global Platform выпустили спецификацию доверенной среды исполнения, или TEE. Эта среда, такой слой между ОС мобильного устройства и SE, в котором обмен данными и командами защищен. Вот тут спецификации Global Platform по криптографическим алгоритмам, системной архитектуре TEE и т.д.

Рис. 22 Trusted Execution Environment — доверенная среда исполнения.

GlobalPlatform TEE Internal API — внутренний API доверенной среды исполнения. Trusted Core Environment — доверенная среда ядра. Trusted Functions — доверенные функции. TEE Kernel — ядро доверенной среды исполнения. HardWare secure resources — аппаратные ресурсы безопасности. Hardware Platform — аппаратная платформа. Rich OS — операционная система. GlobalPlatform TEE client API — клиентские API доверенной среды исполнения. Rich OS application environment — основная среда исполнения приложений в операционной системе.

Вот тут серия семинаров SmartCardAlliance по основам безопасности NFC.

Использование технологии HCEПоследние версии операционной системы Android поддерживают Host Card Emulation или HCE. Использование HCE означает, что команды NFC можно направлять прямо в API, работающее в операционной системе мобильного устройства.

Сама технология HCE не предъявляет требований, к хранению и обработке учетных или конфиденциальных данных, также HCE не предоставляет какие-либо методы обеспечения безопасности. Любая необходимая защита должна быть реализована поверх реализации HCE.Приложение может пересылать команды NFC в любое место, доступное для смартфона.

Это делает варианты реализации виртуальной карты практически безграничными — от полностью облачной карты до хранения (части) виртуальной карты в SE. Поскольку HCE не обеспечивает безопасность, эта технология используется совместно с уже известными TEE и токенизацией.

TEE предоставляет сервисы безопасности и изолирует доступ к своим аппаратным и программным ресурсам безопасности от многофункциональной ОС и связанных приложений. Алгоритм токенизации подменяет конфиденциальные данные токеном, таким же по виду, но бесполезным для злоумышленника.

Безопасный автомобиль

Раньше у вас был автомобиль и физический железный ключ от него на брелоке, все. Если ваш автомобиль хотели угнать, то разбивали стекло, вскрывали приборную панель, заводили машину двумя проводами, все, прощай автомобиль. Потом стали появляться бортовые компьютеры, электроника, иммобилайзеры.

Современный же автомобиль это технологичное пространство и инфраструктура для взаимодействия различных технологий. Автомобили оснащаются модулями Bluetooth, GPS, Wi-Fi, NFC, кроме тех, которые работают с внутренними протоколами и портами, типа OBD.

Если раньше максимальный риск для автомобиля представляло физическое проникновение и угон, то сейчас атаки стали удаленными. Вот и статьи о том, как хакеры воспользовались уязвимостями Jeep и Tesla S, а после этих случаев Fiat Chrysler автомобилей с подозрениями на те же уязвимости. Теперь максимальный риск это не угон автомобиля, а возможность перехвата управления удаленно и причинение вреда здоровью тех, кто находится в автомобиле.  Рис. 18. Современный автомобиль использует различные протоколы связи.Защита современного автомобиля строится на 5 элементах: безопасный интерфейс, безопасный шлюз, безопасная сеть, безопасная обработка данных, безопасный доступ.

Рис. 18. Современный автомобиль использует различные протоколы связи.Защита современного автомобиля строится на 5 элементах: безопасный интерфейс, безопасный шлюз, безопасная сеть, безопасная обработка данных, безопасный доступ. Рис. 18. Современный автомобиль использует различные протоколы связи.Защита современного автомобиля строится на 5 элементах: безопасный интерфейс, безопасный шлюз, безопасная сеть, безопасная обработка данных, безопасный доступ.

Рис. 18. Современный автомобиль использует различные протоколы связи.Защита современного автомобиля строится на 5 элементах: безопасный интерфейс, безопасный шлюз, безопасная сеть, безопасная обработка данных, безопасный доступ.

Рис. 19. Безопасность автомобиля.Secure interfaces — безопасный интерфейс. Secure Gateway — безопасный шлюз. Secure Network — безопасная сеть. Secure Processing — безопасная обработка данных. Secure Car Acces — безопасный доступ в машину.

Полный текст статьи NXP тут, там подробно рассматриваются защиты на уровнях с 1 по 4. Но нас интересует безопасность применения технологии NFC, раз уж статья об этом.

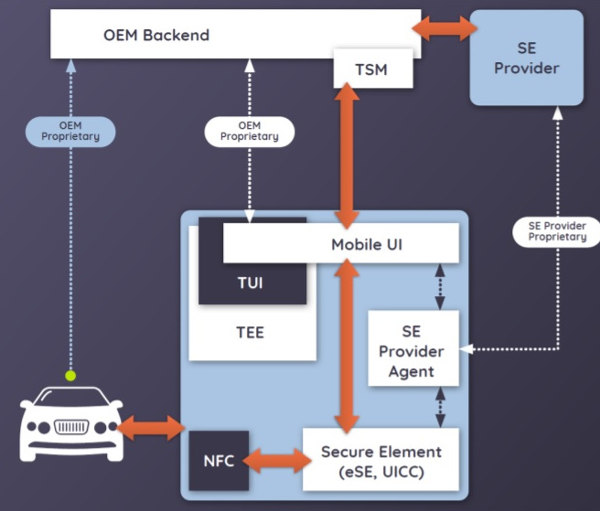

Технология цифрового ключа или SmartKey (или Digital Key) разработана таким образом, что ключ не хранится и не передается в открытом виде. Цифровой ключ, это какой-то оригинальный набор данных, которые производитель автомобиля зашивает в прошивку автомобиля вместе с набором функций, которые доступны по этому ключу. Он же (производитель автомобиля) является TSM (Trusted Service Manager) для пользователей ключа, т.е. пользователь не получает ключ от автомобиля, он получает набор зашифрованных данных, которые являются ключом к расшифровке оригинального ключа, и хранятся они в SE мобильного устройства, соответственно. NFC используется только для передачи этих зашифрованных данных автомобилю. Учитывая, что NFC работает на расстоянии около 10 см., практически невозможно просканировать и узнать эти данные. Еще важной частью архитектуры безопасности является TEE, это так называемая Trusted Execution Environment или безопасная среда исполнения, является безопасной площадью основного процессора и гарантирует защиту кода и данных, загруженных внутри, в отношении конфиденциальности и целостности.

Рис. 20. Безопасный доступ в автомобиль по NFC. Car OEM — производитель автомобиля. TSM — доверенный менеджер услуг (поставщик ключей). Mobile UI — мобильный интерфейс. TUI — доверенный интерфейс. TEE — доверенная среда исполнения. Secure Element — защищенный элемент. SE provider — провайдер защищенного элемента. SE provider agent — исполняемое приложение провайдера защищенного элемента. NFC — чип NFC.

Клонируем карту mastercard в режиме magstripe

Перейдем непосредственно к принципу клонирования. Данный метод атаки на бесконтактные карты был опубликован двумя исследователями

из Австрийского университета. В его основе лежит общий принцип, который называется

Skimming

. Это такой сценарий, при котором злоумышленник крадет деньги с банковской карточки путем считывания (копирования) информации с этой карты. В общем случае здесь важно сохранять PIN-код в тайне и не допускать его утечки. Но в методе австрийских ребят это нам знать не нужно.

(MasterCard PayPass M/Chip)MagStripe (MasterCard PayPass MagStripe)

режим.

MagStripe — это режим поддержки карт с магнитной полосой. Этот режим реализуется на картах MasterCard с бесконтактным интерфейсом. Режим MagStripe скорее нужен для банков которым сложно переводить всю инфраструктуру для поддержки чиповых бесконтактных EMV транзакций. Кстати, у карт Visa также есть аналогичный режим работы — PayWave MSD (Magnetic Stripe Data).

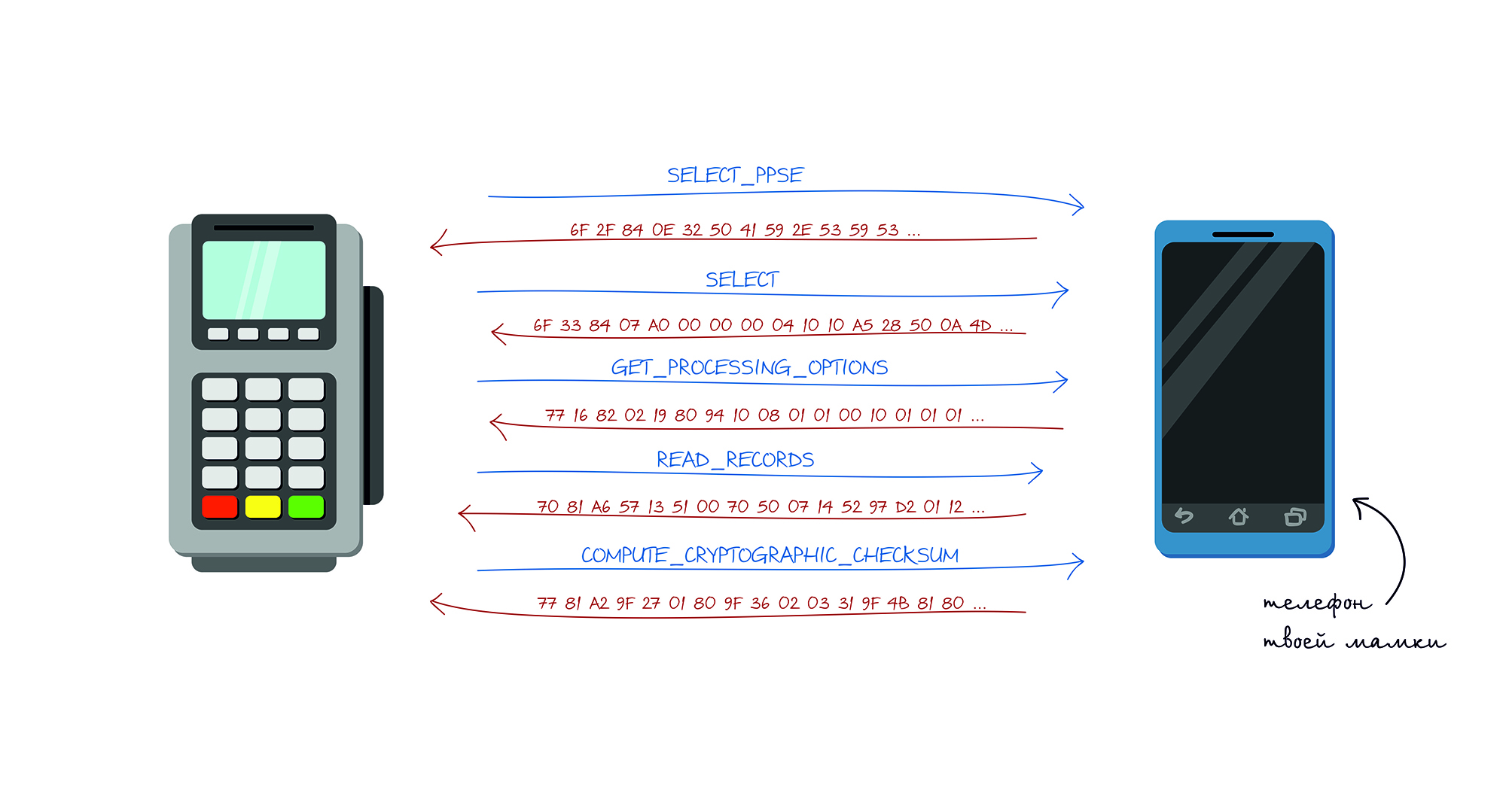

Процесс обработки транзакции для бесконтактных карт урезан в сравнении с чиповыми и обычно работает в следующем режиме:

- Терминал отправляет команду SELECT PPSE (Proximity Payment System Environment). Карта шлет список поддерживаемых приложений.

- Терминал отправляет команду SELECT. В ответ получает необходимые детали приложения.

- Терминал отправляет команду GET_PROCESSING_OPTIONS. Карта отвечает какой тип аутентификации она поддерживает и существует ли там верификация держателя карты.

- Терминал отправляет команду READ_RECORDS. Карта в ответе посылает Track1 и Track2 практически аналогичный тому, что записан на магнитной полосе карты.

- Терминал отправляет команду COMPUTE_CRYPTOGRAPHIC_CHECKSUM. Которая означает, что карта должна на основе переданного Unpredictable Number сгенерировать значение CVC3.

Карта поддерживает специальную команду COMPUTE CRYPTOGRAPHIC CHECKSUM, аргументом которой являются данные, определенные в объекте Unpredictable Number Data Object (UDOL).

В результате карта с помощью алгоритма 3DES и секретного ключа вычисляет динамическую величину CVC3 (Card Verification Code).

В качестве аргумента функции 3DES используется конкатенация данных UDOL и счетчика транзакции (Application Transaction Counter,ATC).

Таким образом, значение величины CVC3 всегда зависит от объектов UN и ATC.

Другими словами, эта команда нужна, чтобы карта сгенерировала некую “подпись” для того, чтобы эмитент мог верифицировать карту. Однако, в этой подписи отсутствует подпись самой транзакции. В подписи содержатся значения ATC — 2 байта, CVC3 (Track1)

— 2 байта, CVC3 (Track2) — 2 байта, которые генерируются картой на основе секретного ключа, который также знает банк-эмитент и счетчика транзакций (ATC). При этом также для генерации подписи POS-терминал сообщает карте UN (Unpredictable Number)

— 4 байта, который также используется в генерации подписи. Unpredictable Number препятствует формированию кодов аутентификации на реальной карте для последующего использования в мошеннических транзакциях. Для атаки нам сильно мешает UN, поскольку 4 байта не представляется возможным перебрать, не выйдя за пределы счетчика транзакций. Однако, в спецификации этого есть некоторые слабости.

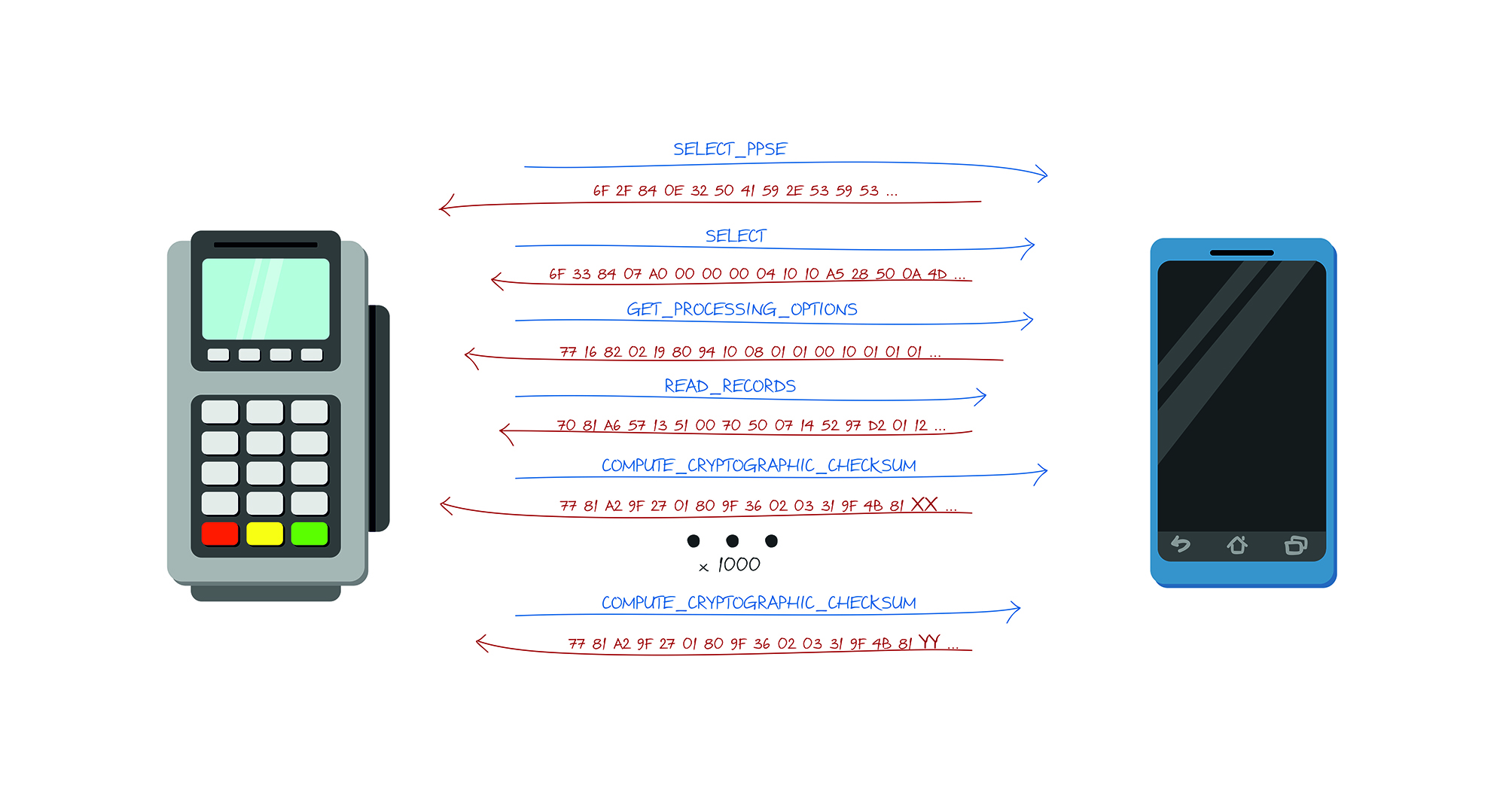

Во-первых, спецификация ограничивает UN кодировкой чисел, а именно Двоично-Десятичным Кодом (BCD), что по сути означает что, если мы посмотрим на такое закодированное число в HEX, то мы увидим только цифры от 0 до 9, все остальные значения считаются как бы запрещенными. Таким образом, количество UN уменьшается с 4,294,967,295 до 99,999,999.

Во-вторых, количество значащих цифр UN определяется картой. Таким образом в зависимости от специальных параметров в треках количество цифр в UN может быть от 10 до 10000 в зависимости от типа карты, на практике чаще всего встречается 1000 значений.

Таким образом план атаки выглядит следующий:

- Считываем карту и узнаем количество значащих цифр у UN, которое будет предоставлять терминал

- Перебираем все UN, получаем все возможные значения функции COMPUTE_CRYPTOGRAHIC_CHECKSUM, сохраняем их в соответствующей таблице с мапингом UN -> Result

- Подносим к POS-терминалу, узнаем число, которое просит POS-терминал.

- Выбираем из таблицы нужный результат и подставляем его в ответ терминалу.

- Транзакция уходит.

- PROFIT. Но успех одобрения транзакции не гарантирован, поскольку банк эмитент может отклонить такую транзакцию.

Стоит отметить также, что счетчик транзакций (ATC) препятствует повторному использованию ранее использованных кодов аутентификации, а значит что если мы использовали такую атаку, то необходимо копировать карту заново, поскольку счетчик транзакции уже использовался для получения информации и был использован в подписи, что значит, что если мы имели счетчик транзакций 1000, а после отправили транзакцию в банк, то банк уже не примет транзакции со счетчиком ниже <1001.

В большинстве случаев передаваемые данные с карты статические для всех транзакций. Конечно, кроме COMPUTE_CRYPTOGRAPHIC_CHECKSUM. Для генерации динамического CVC3 кода, приложение карты должно быть прочитано командой SELECT, затем GET_PROCESSING_OPTIONS, а только потом COMPUTE_CRYPTOGRACHIC_CHECKSUM и это довольно важный момент.

Для работы с терминалом и картой использовалась программа Terminal Simulator от MasterCard. Он прекрасно работает с различными NFC-считывателями и считывателями смарт карт. К тому же он абсолютно бесплатен. Он позволяет тестировать карты при различных настройках POS-терминала и ведет подробный лог всех запросов от терминала и ответов карты. Также его можно использовать для тестирования приложения на телефоне, работающего в режиме карты.

Для чтения карты использовался NFC считыватель ACR122.

Теперь давайте попробуем все это преобразовать в код. Приложение будем писать на языке Kotlin под Android. Сначала попытаемся описать общую структуру команды.

data class Command( var CLA: String = 0x00.toString(), var INS: String = 0x00.toString(), var P1: String = "", var P2: String = "", var Lc: String = "", var Nc: String = "", var Le: String = "", var Nr: String = "", var SW1WS2: String = ""

) { fun split(): ByteArray { return getHexString().hexToByteArray() } fun getHexString() = CLA.plus(INS).plus(P1).plus(P2).plus(Lc).plus(Nc).plus(Le).plus(Nr).plus(SW1WS2)

}Для начала нам нужно настроить работу с NFC. На телефоне мы можем работать в двух режимах. В режиме карты, это когда мы отвечаем на команды от терминала, и в режиме терминала когда отсылаем команды и производим считывание, например карты. Т.е. сначала мы можем клонировать карту, а потом сделать так чтобы на запросы от терминала мы отвечали уже заготовленными командами.

Далее упрощенная реализация взаимодействия с NFC:

private var nfcAdapter: NfcAdapter? = null /*!< represents the local NFC adapter */ private var tag: Tag? = null /*!< represents an NFC tag that has been discovered */ private lateinit var tagcomm: IsoDep /*!< provides access to ISO-DEP (ISO 14443-4) */ private val nfctechfilter = arrayOf(arrayOf(NfcA::class.java.name)) /*!< NFC tech lists */ private var nfcintent: PendingIntent? = null

.... override fun onCreate(savedInstanceState: Bundle?) { super.onCreate(savedInstanceState) setContentView(R.layout.activity_main) nfcAdapter = NfcAdapter.getDefaultAdapter(this) nfcintent = PendingIntent.getActivity(this, 0, Intent(this, javaClass).addFlags(Intent.FLAG_ACTIVITY_SINGLE_TOP), 0) cardEmulation = CardEmulation.getInstance(nfcAdapter) nfcAdapter?.enableForegroundDispatch(this, nfcintent, null, nfctechfilter) }

.... override fun onNewIntent(intent: Intent) { super.onNewIntent(intent) tag = intent.getParcelableExtra(NfcAdapter.EXTRA_TAG) cardReading(tag) }

..... override fun onResume() { super.onResume() if (canSetPreferredCardEmulationService()) { this.cardEmulation?.setPreferredService(this, ComponentName(this, "com.nooan.cardpaypasspass.NfcService")); } } override fun onPause() { if (canSetPreferredCardEmulationService()) { this.cardEmulation?.unsetPreferredService(this) } super.onPause() } private fun cardReading(tag: Tag?) { tagcomm = IsoDep.get(tag) try { tagcomm.connect() } catch (e: IOException) { error = "Reading card data ... Error tagcomm: " e.message Toast.makeText(applicationContext, error, Toast.LENGTH_SHORT).show() return } try { when { commands != null -> readCardWithOurCommands() mChip -> readCardMChip() else -> readCardMagStripe() } } catch (e: IOException) { error = "Reading card data ... Error tranceive: " e.message Toast.makeText(applicationContext, error, Toast.LENGTH_SHORT).show() return } finally { tagcomm.close() } } protected fun execute(command: Command, log:Boolean): ByteArray { val bytes = command.split() listLogs.add(bytes.toHex()) val recv = tagcomm.transceive(bytes) listLogs.add(recv.toHex()) return recv }Здесь описывается последовательность команд и перебор значений Unpredictable Number в цикле от 0 до 999, в нужную нам команду изменяем Nc на «00000${String.format(»d», i)}».replace(«..(?!$)».toRegex(), «$0 «). И не забываем выполнять GET_PROCESSING_OPTIONS каждый раз перед COMPUTE_CRYPTOGRAPHIC_CHECKSUM иначе чек сумма подсчитываться не будет.

В результате это все можно записать в файл и использовать уже при работе с настоящим терминалом. Здесь же мы получаем Имя и Номер карточки, можем отобразить это на экране.

Ограничение доступа к двигателю автомобиля

Приложение на устройстве с поддержкой NFC может превратить ваш смартфон в ключ автомобиля, придав новый смысл термину «бесключевой доступ». Поднеся мобильное устройство с NFC к ручке двери водителя, можно заблокировать и разблокировать автомобиль. Размещение телефона на специальном месте, которое является также площадкой беспроводной зарядки, на приборной панели внутри автомобиля включает зажигание.

РеализацияВнедрение технологии NFC внутрь автомобиля началось примерно с 2021 года, когда первые автомобили с бесключевым доступом через мобильное устройство были представлены на автосалоне в Детройте. Сначала это были автомобили премиум-класса, Mersedes-Benz и Audi.

Но на сегодняшний день многие автомобильные концерны взяли NFC на вооружение. В 2021 году организация Car Connectivity Consortium, которая занималась разработкой протокола «цифрового ключа» для использования в автомобильных системах объявила о выпуске спецификации Digital Key Release 1.

В этом протоколе обещают поддержку следующих функций:

Рис. 9. Взаимодействие устройства NFC и автомобиля. Car OEM — производитель автомобиля. TSM — доверенный менеджер услуг (поставщик ключей). Mobile UI — мобильный интерфейс. TUI — доверенный интерфейс. TEE — доверенная среда исполнения. Secure Element — защищенный элемент. SE issuer — эмитент защищенного элемента. SE issuer agent — исполняемое приложение эмитента защищенного элемента. NFC — чип NFC.

Рис. 9. Взаимодействие устройства NFC и автомобиля. Car OEM — производитель автомобиля. TSM — доверенный менеджер услуг (поставщик ключей). Mobile UI — мобильный интерфейс. TUI — доверенный интерфейс. TEE — доверенная среда исполнения. Secure Element — защищенный элемент. SE issuer — эмитент защищенного элемента. SE issuer agent — исполняемое приложение эмитента защищенного элемента. NFC — чип NFC.

По схеме видно, что стандартизированный интерфейс позволяет обращаться к SE, где хранится цифровой ключ, и через NFC мобильного устройства передавать его автомобилю. Датчик NFC в автомобиле устанавливают в ручке двери водителя и на передней панели, под специальной площадкой.Вот тут разработки NXP в области безопасного бесключевого доступа к автомобилю.А тут про безопасную автомобильную архитектуру.

ПроблемыПроблема в том, что внедрение такой технологии в инфраструктуру автомобиля скажется на стоимости модели в сторону увеличения. И еще безопасность. Хотя производители устройств с технологией NFC уверяют, что это она из наиболее безопасных технологий, ввиду очень ограниченного радиуса действия ее практически невозможно просканировать удаленно, считывающее устройство должно находиться на расстоянии максимум 10 сантиметров, а цифровой ключ хранится в защищенном элементе мобильного устройства.

Ограниченный радиус действия, кстати, с другой стороны, тоже может быть определенной проблемой, потому что телефон надо будет поднести прямо к ручке двери автомобиля, уже не откроешь машину стоя у магазина с полными пакетами в руках, как с кнопки брелка.

Транспортная инфраструктура

Рис. 11. Эволюция транспортных билетов.Legacy media — устаревшие билеты. New media — новые билеты (технологии). Paper tickets — бумажные билеты. Light interface — оптический интерфейс. Contactless cards — бесконтактные карты. Contactless interface — бесконтактный интерфейс. Mobile tickets — мобильные билеты. NFC interface — интерфейс NFC.

Рис. 11. Эволюция транспортных билетов.Legacy media — устаревшие билеты. New media — новые билеты (технологии). Paper tickets — бумажные билеты. Light interface — оптический интерфейс. Contactless cards — бесконтактные карты. Contactless interface — бесконтактный интерфейс. Mobile tickets — мобильные билеты. NFC interface — интерфейс NFC.

У всего есть эволюция, например, на этом рисунке показана эволюция транспортных билетов. Ручной труд давно канул в Лету, жетоны и бумажные билеты тоже. Потом, за ними и билеты с магнитной полосой и билеты со штрих-кодами. Сейчас эволюция транспортных билетов остановилась на бесконтактных транспортных картах. Расцвет эры NFC в транспортной инфраструктуре.

Вот тут NFC Forum white paper о применении NFC на транспорте. Очевидные преимущества от внедрения: простота использования, мультикарта, которая действует на несколько видов транспорта, можно пополнить баланс через приложение, а не стоять в очереди, экологичность и прочее.

Сейчас бесконтактные транспортные карты на базе меток NFC прочно вошли в транспортную инфраструктуру. Причем, такие карты работают не только в транспортной инфраструктуре городов, на горнолыжных курортах система подъемников тоже использует карты на базе NFC меток.

РеализацияМосметро анонсировали услугу «Мобильный билет», в процессе предоставления сервиса участвуют операторы сотовой связи (ОАО «МТС», ПАО «Мегафон», ОАО «ВымпелКом») ООО «Бриз Технологии», ГУП «Московский метрополитен» (Метрополитен)

, ГУП «Мосгортранс». Операторы сотовой связи предоставляют потребителю SIM-карту со встроенным чипом NFC, SE и подключаемой услугой мобильного билета. В этом случае оплата за транспортный тариф происходит через NFC SIM-карты со счета мобильного номера в транспортное приложение.

Оплата проезда осуществляется одним касанием телефона к валидатору транспортного оператора, т.е. для пользователя все просто.Можно ли сделать так же, но без замены сим-карты? В первую очередь, мобильное устройство должно поддерживать NFC и SE.

Во вторую очередь, платежное приложение должно напрямую работать с приложением транспортного оператора. Иными словами, если транспортную карту можно будет интегрировать в Google Pay. И Google Pay добавили такую возможность, но она пока что в каком-то полуживом режиме, по крайней мере транспортные карты действующие в России Google не понимает. Поэтому, нет.А вот для Apple есть такая услуга.

Apple Pay с Mastercard: простой и удобный способ оплаты. Оплатить проезд в метро и на МЦК с помощью Apple Pay можно в кассах, автоматах по продаже билетов, а также прямо на турникетах. Опять же, если у вас не мастеркард, то не забывайте транспортную карту.Есть приложения для мобильных устройств, которые позволяют оплачивать проездной электронным платежом, инициализируя карту через NFC, например, «мой проездной». Подробности о работе тут.

ПроблемыПервая и очевидная проблема внедрения услуги электронного билета это в единообразии. В необходимости выбора единого стандарта и единого технического решения для всех транспортных операторов, моделей телефонов и т.д.

Физический контроль доступа

Индустрия систем контроля и управления доступом (СКУД) разрабатывает решения для различных сегментов рынка, для которых в качестве идентификаторов исторически использовались низкочастотные RFID-метки, используемые с приложениями, которые позволяют подключенным в систему точкам доступа считывать метки и проверять сервер (или управляющий контроллер) в режиме реального времени для подтверждения доступа.

В течение последних нескольких лет индустрией были предприняты серьезные усилия по обновлению этой инфраструктуры и переходу от поддержки только RFID оборудования низкочастотного диапазона к более функциональным высокочастотным устройствам, совместимым с ISO / IEC 14443.

Это дает возможность выполнять дополнительные функции, кроме обычного контроля доступа, такие как оплата проживания, создание пропуска, проверка личности и предоставление других разрешений.Наиболее известной реализацией стандарта стало семейство смарт карт Mifare.

Если мы говорим про СКУД не нужно забывать что основным устройством, будет контроллер, который тоже должен поддерживать соответствующий функционал. Основной требуемый от контроллера функционал это — бесшовно работать с криптозащищенными секторами смарт-карт.

Современные облачные сервисы позволяют поставщикам продуктов и услуг доступа просто и безопасно портировать свои приложения для смарт-карт на смартфоны. Все права и функции, связанные с бесконтактной картой контроля доступа, могут обрабатываться смартфоном.Смартфоны, поддерживающие NFC, могут хранить и предоставлять учетные данные доступа считывателям, которые поддерживают карты бесконтактного доступа, соответствующие ISO / IEC 14443. Учетные данные могут быть сгенерированы в режиме реального времени и храниться в SE или в приложении с поддержкой HCE.Смартфон, среди прочих функций, становится устройством открывания дверей, электронным билетом или системой отслеживания пользователей и посещаемости.Контроль доступа на основе NFC катастрофически удобен для управления физическим доступом для большого количества территориально распределенных объектов.

Например поставщики коммунальных услуг регулярно сталкиваются с проблемой одновременного управления многочисленными объектами и огромным количеством персонала. Это традиционно означает, что необходимо поддерживать огромное количество замков, а ключи от которых находятся в постоянном обращении.

В том числе огромным преимуществом использования смартфона с NFC в качестве ключа, является возможность использования замков, для которых источником питания будет выступать смартфон в момент идентификаций передающий на замок достаточно питания для его разблокировки.РеализацияЧастично реализация физического контроля доступа описана в пункте «Гостиничный бизнес».

Самым, наверное, распространенным примером использования технологии NFC в контроле физического доступа будут обычные домофоны, где в брелок зашивается метка с ключом, а в устройстве на двери стоит считыватель NFC меток.

ПроблемыКроме проблем, описанных в разделе «Гостиничный бизнес», есть еще несколько.Поддержка NFC производителями смартфонов до сих пор относится к аппаратам премиум-сегмента. Кроме того, некоторые телефоны имеют неоптимальное расположение и дизайн антенны, что дает в результате низкое качество считывания.

Поэтому технология NFC используется в связке с Bluetooth в качестве бесконтактного протокола. Bluetooth доступен практически на всех смартфонах, у этого протокола больший радиус действия. И производители оборудования систем контроля доступа включают поддержку Bluetooth в дополнение к стандарту ISO / IEC 14443 и NFC.