- Виды аванса и предоплаты

- № реквизита

- Надо ли агентам оформлять чеки на предоплату и окончательный расчёт

- Допустимые варианты использования корпоративных сим-карт

- Расчет аванса

- Как рассчитать аванс

- Пример расчета аванса по факту работы

- Пример расчета аванса в процентах

- Удержания из зарплаты

- Сроки выплаты

- Штрафы

- Соблюдайте сроки

- Избегайте нечётких формулировок

- Когда платить

- Сроки оплаты подоходного налога

- Бухгалтерский учет

- Учет сим-карты

- Налоговый учет

- Зачёт аванса за покупки в интернет

- Как оформить чек на зачёт аванса или предоплаты. Пример чека

- Код маркировки в чеках на предоплату и окончательный расчёт

- Какие чеки надо формировать при авансе, предоплате, полном расчёте и кредите

- Сроки выплаты аванса и зарплаты

- Как рассчитывается аванс

- Размер начислений

- Когда используется один чек на все авансы

- Чеки на аванс и предварительную оплату

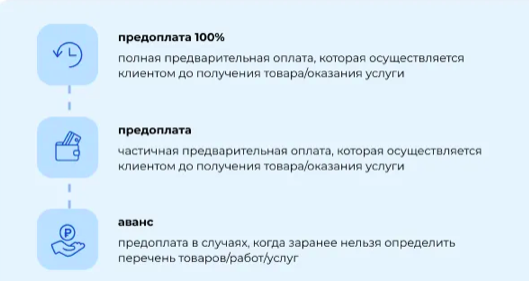

Виды аванса и предоплаты

Если клиент сначала внёс предоплату, а на оставшуюся сумму продавец предоставил заём, нужно пробить как минимум три чека. Они формируются со следующими признаками:

№ реквизита

- 100% предоплата — Выдаётся чек на полную предварительную предоплату, которая осуществляется до покупки товара или оказания услуги

- Предоплата — То же самое, что в первом пункте, главное отличие – по чеку производится не 100% предоплата

- Аванс — Выдаётся в случаях, когда невозможно заранее определить объём товаров / услуг / работ

- Полный расчёт — Происходит при полной оплате (также с учётом аванса и предоплаты) в момент получения клиентом товара/услуги

- Частичный расчёт и кредит — Ставится в случае частичной оплаты с передачей товара и его последующей оплатой в кредит

- Передача в кредит — Осуществляется при передаче товара без его покупки с последующей оплатой в кредит

- Оплата кредита — Переводятся денежные средства после передачи товаров / услуг / работ в кредит

Надо ли агентам оформлять чеки на предоплату и окончательный расчёт

Если предоплату принимает агент или комиссионер, реализующие товары (услуги, работы) от своего имени, они должны применять ККТ и отображать в чеке:

- Название и телефон принципала может не включаться в чек в версии ФФД 1.05, в формате 1.1 эти данные будут включены в электронную версию, в бумажном варианте их может не быть.

- При формировании чека на авансовый или предварительный платёж, агенты указывают в документе свою систему налогообложения, а ставку и сумму НДС такую, какую принципал предъявляет покупателю.

- При получении аванса в чеке отображается расчётная ставка (10/110 или 20/120), а при окончательном расчёте указывается 10 или 20%.

При окончательной оплате чек пробивает та сторона, которая производит выдачу товара. Но на практике, даже если предоплаченную покупку покупателю выдаёт агент, чек формирует принципал и передает агенту вместе с товаром или отправляет в электронном виде покупателю.

Если вы планируете работать как агент и ваша касса работает с ФФД 1.05 или 1.1, агентский признак необходимо указать на этапе регистрации кассы в налоговой. Только в этом случае реквизиты чеков будут формироваться корректно. Следует выбрать подходящий признак агента:

- Зарегистрировать кассу в налоговой можно через Личный кабинет Клиента OFD.ru. Подробнее про регистрацию кассы можно прочитать в разделе Помощь. В случае если на вашей кассе применяется ФФД 1.2, указывать признак агентства при регистрации и перерегистрации не требуется.

Допустимые варианты использования корпоративных сим-карт

- Телефон и сим-карта оператора принадлежит компании, которая и заключает договор с оператором связи.

- Телефон и сим-карта принадлежит сотруднику, а компания возмещает понесенные расходы.

- Телефон является собственностью сотрудника, а сим-карта — компании, которая оплачивает услуги сотовой связи.

Расчет аванса

При использовании варианта 1 и 3 существует необходимость документального отражения факта передачи сим-карты и телефона сотруднику.

Также работодателю необходимо установить порядок пользования корпоративной связью, где можно прописать возможных пользователей, лимит расходования, границы использования в личных целях и т.д.

Данная необходимость обусловлена ситуацией, при которой работник расходует больше средств, чем установлено лимитом или же передает телефон сотрудникам, которые не имеют документального подтверждения о праве пользования. На основании документов передачи работодатель может выставить работнику штраф или же взыскать сумму превышения расходов.

Как рассчитать аванс

Его начисляют двумя способами:

- Расчет за оклад/тарифную ставку.

- Расчет в процентах от оклада.

Руководитель может утвердить любой из этих способов. Но обязательно с соблюдением правила: аванс не должен быть меньше, чем оклад или тарифная ставка за отработанные по факту дни, часы, либо сделанную работу.

Пример расчета аванса по факту работы

Чтобы рассчитать аванс за отработанное по факту время, используйте формулу:

Аванс = Оклад (тарифная ставка) / Норма рабочего времени за месяц * Рабочее время за полмесяца по факту

Пример расчета:

- Оклад Марины составляет 65 000 рублей

- Марина отработала 11 дней за первую половину февраля

- 20 дней — рабочие дни в феврале

Марина получит авансом: 65 000 / 20 * 11 — 13% = 31 102,5 руб.

Пример расчета аванса в процентах

Пример:

- Оклад Дмитрия — 50 000 руб.

- Работники получают аванс в размере 48% от оклада

Дмитрий за первые полмесяца получит: 50 000 * 48% — 13% = 20 880 руб.

Удержания из зарплаты

Часть зарплаты руководство может удержать, а именно:

- Деньги лучше удерживать с каждой выплаты: часть с аванса, остаток с зарплаты.

- Чтобы человек в какой-то момент не остался совсем без средств.

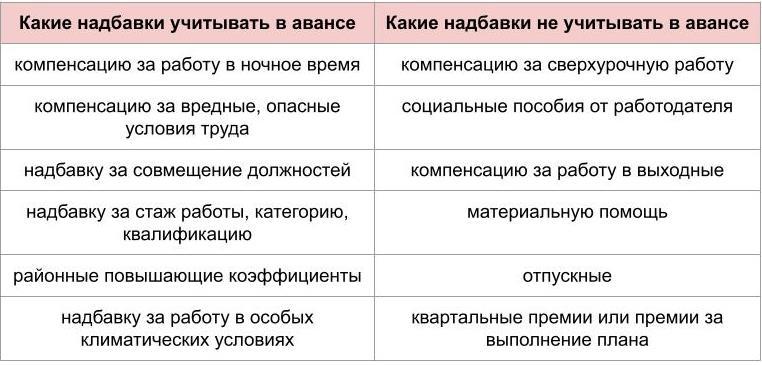

При расчете аванса нужно учитывать оклад, компенсации, надбавки, которые положены по итогам работы за полмесяца. Какие доплаты брать в расчет, какие нет, смотрите в таблице:

При использовании вариантов 1 и 3 необходимо учитывать документальное отражение передачи сим-карты и телефона сотруднику. Работодатель также должен установить порядок пользования корпоративной связью, включая лимит расходов и границы использования.

Выше были приведены примеры расчета аванса по факту работы и в процентах от оклада. Удержания из зарплаты также являются важным моментом при начислении аванса.

Сроки выплаты

Аванс, по сути своей, — предоплата заработной платы за первую часть месяца. В 2024 году существуют особые правила для расчета аванса работникам. Трудовой кодекс РФ строго определяет сроки перечисления аванса, и работодатели могут быть привлечены к ответственности за нарушение этих норм.

Единой даты выплаты аванса заработной платы не существует. ТК РФ предусматривает следующие правила для установления крайнего срока перечисления заработной платы за первую половину месяца: сотрудники должны получать заработную плату каждые полмесяца в соответствии с положениями части 6 статьи 136 ТК РФ.

Работодатель обязан четко указать во внутренних документах организации точные даты выплаты аванса и зарплаты за вторую половину месяца. Аванс должен быть перечислен не позднее последнего дня текущего месяца (месяца начисления), а заработная плата должна быть выплачена не позднее 15-го числа следующего месяца после месяца начисления. Кроме того, обязательно необходимо соблюдать интервал в 15 календарных дней между выплатой аванса и зарплаты за отработанный месяц.

Штрафы

Проверьте, какие сроки выплаты зарплаты и аванса установлены в вашей компании. Если перерыв между выплатами превышает 15 дней, то работодателям может быть наложен штраф в размере от 50 тысяч рублей в соответствии со статьей 5.27 КоАП РФ.

Соблюдайте сроки

Для того, чтобы обезопасить компанию от неприятных вопросов от ГИТ, важно соблюдать сроки выплат. Между выплатой зарплаты и аванса должно пройти не более 15 дней. Например, если аванс планируется выплатить 20-го числа, то зарплату следует выдать не позднее 5-го числа следующего месяца. В случае, когда аванс будет выплачиваться 25-го числа, зарплата должна быть выдана не позднее 10-го числа. Чтобы установить точные даты выплаты зарплаты и аванса, необходимо закрепить их в локальных актах работодателя, таких как трудовой договор, дополнительное соглашение к трудовому договору, коллективный договор, правила внутреннего трудового распорядка, положение по оплате труда, отдельный приказ или другое распоряжение руководства. Это поможет установить ясные и понятные правила и предупреждать возможные конфликты или недоразумения.

Избегайте нечётких формулировок

Важно избегать нечетких формулировок в документах, таких как зарплата и аванс должны быть выплачены не позднее 10 и 25 числа соответственно. Рекомендуется указывать конкретные даты выплат, чтобы избежать проблем с удержанием НДФЛ и расчетом компенсации за задержку трудовых выплат.

Когда платить

НДФЛ с аванса нужно удержать в тот день, когда переводите работникам деньги. Для расчёта налога используйте ставку 13% и учитывайте положенные сотруднику стандартные вычеты.

Страховые взносы начисляют не на аванс, а на всю заработную плату за месяц.

Сроки оплаты подоходного налога

| Дата выплаты | Срок уплаты НДФЛ |

|---|---|

| До 15 числа | До 20 числа |

| После 15 числа | До 5 числа следующего месяца |

Бухгалтерский учет

Со стороны бухгалтерского учета приобретенный телефон, как правило, учитывают, как малоценное основное средство, так как имеет не высокую стоимость.

Необходимо обратиться к учетной политике организации. Если в соответствии с ней стоимость телефона не превышает лимит отдельной статьи основных средств, то стоимость приобретения относится к затратам на создание других активов или ко всему сроку службы телефона. Если стоимость не позволяет отнести телефон к малоценным основным средствам, то приобретение и принятие к бухгалтерскому учету отражаются обычным способом.

Учет сим-карты

Стоимость сим-карты учитывают так же в зависимости от того, какие услуги оплачиваются.

Налоговый учет

Со стороны налогового учета мобильный учитывается так же в зависимости от стоимости:

- Если стоимость сим-карты зачисляется на счет абонента и расходуется как оплата услуг связи, то при покупке она не включается в расходы и признается по мере использования связи.

- В случае, если стоимость сим-карты не зачисляется на счет, а является платой за номер телефона, то учет в расходах происходит единовременно, а входной НДС принимается к вычету в полной сумме только после получения счета-фактуры.

При предоставлении корпоративной мобильной связи работодатель обязан предоставить сведения о пользователях в единую систему идентификации и аутентификации. Информация вносится в ЕСИА уполномоченным лицом абонента с использованием портала Госуслуг не позднее, чем за три рабочих дня до планируемой даты начала предоставления услуг связи, если службой связи не предусмотрен иной срок.

Зачёт аванса за покупки в интернет

Если оплата совершается в безналичной форме через интернет, то продавец не обязан оформлять бумажный чек. Он отправляет клиенту копию фискального документа, например, на электронную почту.

Как оформить чек на зачёт аванса или предоплаты. Пример чека

Оформление чека на аванс или предоплату практически идентично, за исключением того, какой признак указывается. Продавец пробивает первый чек в тот момент, когда покупатель передаёт ему деньги: либо часть, либо полную сумму (при предоплате 100%).

Второй чек выдаётся при фактическом получении товара или услуги клиентом. При этом он указывает признак полный расчёт. В сумме должно быть указано, что был внесён аванс или предварительная оплата. Важно: наименование товара или услуги обязательно должно присутствовать во втором чеке, даже если в первом оно не указывалось (потому что был внесён аванс).

Код маркировки в чеках на предоплату и окончательный расчёт

Участники оборота, осуществляющие розничную продажу маркированной продукции, должны направлять в систему мониторинга «Честный ЗНАК» информацию о выводе из оборота товаров с применением контрольно-кассовой техники. Код маркировки должен считывается с упаковки или этикетки товара и записывается в фискальном чеке в тег 1163 (1162) «Код товара». Затем через оператора фискальных данных коды передаются в систему маркировки и таким образом выводятся из оборота.

В момент предоплаты продавцу, скорее всего, неизвестно, какой конкретно экземпляр товара будет отгружен покупателю, поэтому первый чек предоплаты формируется без заполнения реквизита «Код товара».

В момент передачи товара покупателю формируется закрывающий документ полного расчёта, в котором для каждой единицы маркированной продукции указывается уникальный код маркировки. На бумажном фискальном документе отображается только буква «М» и результат проверки кода в системе «Честный ЗНАК», в электронной версии указывается считанный код маркировки полностью.

Отправляем коды маркировки в систему "Честный ЗНАК" бесплатно в рамках любого тарифного плана на услугу ОФД и Ferma. Работаем с ФФД 1.05, 1.1, 1.2

Какие чеки надо формировать при авансе, предоплате, полном расчёте и кредите

Когда покупатель производит полный расчёт в момент получения товара (услуги, работы), продавец выбивает чек на всю сумму платежа. Но если оплата производится в несколько этапов, например, как при оказании строительных услуг или предварительных платежах за товары, поставляемые под заказ, могут возникнуть вопросы, когда и какой чек необходимо оформить. Разберёмся с такими случаями, когда необходимо оформить чеки на аванс, предоплату или окончательный расчёт.

Сроки выплаты аванса и зарплаты

Конкретные даты для аванса и зарплаты законодательно не определены, их работодатель выбирает сам.

Работодатель должен соблюдать два условия.

Простыми словами, если зарплата приходит вам 10 числа, ждите аванс 25-го, а если зарплату начисляют 5 числа, аванс придёт 20-го.

Как рассчитывается аванс

В Трудовом кодексе РФ нет требований к размеру аванса.

Аванс начисляется в соответствии с рекомендациями Минтруда — пропорционально отработанному времени. При расчёте аванса учитывают все надбавки, но к нему не плюсуют премии по итогам работы.

Для расчёта работодатель может использовать две схемы.

Порядок начисления аванса обычно прописывают в трудовом договоре. При этом на крупных предприятиях схема расчёта для разных отделов может быть разной. Все нюансы начисления выплат указывают в Правилах трудового распорядка.

Размер начислений

В ТК РФ не зафиксирован минимальный размер аванса по заработной плате. Однако, работодателям все равно нужно выплачивать зарплату за первую половину месяца не менее тарифной ставки или оклада за отработанное время или выполненную работу в соответствии с Трудовым кодексом РФ.

Если аванс установлен в процентном соотношении от зарплаты, нужно учесть некоторые нюансы. Например, если ПТВР или трудовым договором предусмотрен аванса в размере 50% или 40% от должностного оклада, то работнику придется выплачивать этот аванс даже в случае болезни или отпуска. В дальнейшем будет необходимо произвести пересчет остатков по заработной плате в соответствии с суммой аванса и реально отработанным временем. Кроме того на авансы по заработной плате сейчас удерживается и налог на доходы физических лиц при фактической выплате. В результате, при установленном авансе в размере 40 процентов, работник получит на руки значительно меньшую сумму, чем заработанную за отработанное время.

Поэтому лучше устанавливать размер аванса и заработной платы не в процентном соотношении, а исходя из количества реально отработанного времени.

Детали расчета заработной платы в первой половине месяца следует установить во внутренних документах, таких как Правила трудового распорядка или Положение об оплате труда.

ВАЖНО! Размер аванса по заработной плате не должен быть ниже оплаты за фактически отработанное время.

При расчете аванса по заработной плате нужно высчитывать произведение должностного оклада или тарифной ставки на фактически отработанное время за первую половину месяца, а получившуюся сумму необходимо разделить на норму рабочего времени за полный месяц.

Важно учесть различные доплаты и надбавки при расчете аванса. Например, доплату за стаж и квалификацию, а также надбавки за работу в суровых климатических условия и так далее. Также необходимо учесть совмещение или переработки.

При расчете заработной платы за первую половину месяца лучше всего включать все постоянные доплаты и надбавки, чтобы обеспечить корректность расчета аванса. В некоторых компаниях, например, премиальные или стимулирующие выплаты учитывают по итогам месяца, что может привести к ошибкам в начислении аванса.

Важно! День, когда сотрудник получается доход в виде зарплаты (аванса), определяется как фактический день выплаты. Следовательно, НДФЛ должен быть удержан этим же числом этот день. Имейте в виду, что при удержании НДФЛ с аванса можно воспользоваться стандартными налоговыми вычетами, которые предоставляются за каждый месяц налогового периода и рассчитываются на основе налоговой базы.

А вот страховые взносы на обязательное медицинское, социальное и пенсионное страхование по авансу не начисляются. Их рассчитывают ко всей сумме заработной платы, начисленной за месяц и перечисляют в СФР не позднее 28 числа месяца, следующего за месяцем начисления. Оплата взносов на травматизм в СФР должна быть произведена до 15-го числа следующего месяца после начисления.

Когда используется один чек на все авансы

В некоторых случаях как организации, так индивидуальные предприниматели могут не пробивать чек по каждой предварительной оплате или авансу. Они могут воспользоваться послаблением — пробивать один чек на все авансы. Но так делать могут только налогоплательщики ограниченного круга видов деятельности:

Один чек на все авансы оформляют по окончании расчётного периода, в течение которого она и принимали эти авансы. После окончания расчётного периода у организации есть ещё 10 дней на то, чтобы успеть оформить чек.

Чеки на аванс и предварительную оплату

Между предоплатой и авансом есть разница, соответственно, чеки на аванс и предоплату также различаются. Авансом признают передачу денег до фактического получения товара или услуги. Предоплата может быть частичной или полной, она также, как аванс, вносится до выдачи товара или получения услуги.

Продавец указывает признак «Аванс» в чеке, если клиент ещё не до конца определился с выбором товара или услуги. Признак способа расчёта в таком случае не указывается.

«Предоплата» же назначается в том случае, когда покупатель точно знает, какой товар приобретает или какой услугой собирается воспользоваться. При этом в чеке указывается точное название приобретаемого товара либо услуги.