- Почему apple pay безопаснее обычной карты

- Что дальше

- 14443-a select

- Pdol (processing options data object list)

- Антиколлизии iso 14443-3

- Где можно попробовать в действии

- Запрос доступных приложений — select ppse

- Как пользоваться картой

- Как снять деньги в банкомате сбера без карточки — лайфхакер

- Как это работает?

- Можно ли вывести деньги через сбер пей

- Особенности работы

- Ответ карты на get processing options

- Оффлайн vs онлайн транзакции

- Подсчитываем прибыль

- Популярные мифы об apple pay

- Вывод

Почему apple pay безопаснее обычной карты

Apple Pay vs обычная бесконтактная карта

- Apple Pay требует авторизацию (отпечаток или пароль) на каждую проведенную транзакцию. Обычная карта не позволяет управлять количеством подписанных транзакций при поднесении к POS-терминалу. В теории, «злой» терминал с модифицированной прошивкой может провести одну транзакцию, а пока клиент держит карту возле считывателя, запросить несколько подписаний, но не проводить их сразу, а провести позже, когда клиент уйдет. С Apple Pay такое невозможно, после проведения транзакции пользователь видит значок успешно выполненной операции и приложение закрывается, новый запрос потребует повторный ввод отпечатка пальца.

- Не позволяет считывать данные до авторизации — когда телефон с Apple Pay попадает в поле действия считывателя (13,56 МГц), пользователю предлагается авторизоваться, и только после успешной авторизации телефон начинает обнаруживаться как бесконтактная карта. До этого момента считыватель не видит ничего. Именно поэтому данные с Apple Pay нельзя считать незаметно из кармана, в отличие от обычной карты.

- Нельзя использовать перехваченные данные для оплаты в интернете — обычная карта может быть использована для операций типа Card not present (CNP), то есть для оплаты в интернете, по телефону и т.д. Данные из виртуальной карты Apple Pay нельзя использовать подобным образом.

- Не раскрывает данные владельца — обычные бесконтактные карты могут передавать имя владельца (Cardholder name) и историю последних покупок. По номеру карты, в некоторых случаях, можно установить ФИО владельца. С Apple Pay ничего подобного сделать нельзя.

Что дальше

В планах есть ввод в банкоматный парк так называемых топлесс-банкоматов. Вопреки ожиданиям, у такого банкомата рядом не будет симпатичной ассистентки, помогающей вам снять или внести наличные, это просто банкомат без верхней части (без экрана и без клавиатуры). Подобные банкоматы уже используются в ряде некоторых стран.

Как это работает – все операции (выбор нужного действия, конкретной суммы и прочего) осуществляются на экране смартфона через приложение банка. После уточнения всех деталей остается лишь поднести смартфон к ридеру банкомата и получить или внести наличные. Сам банкомат представляет собой прямоугольный ящик, у которого есть только ридер и отделение для приема и выдачи купюр.

Это, кстати, дает небольшой плюс в плане безопасности. Если раньше над клавиатурой под конкретным углом могли устанавливать камеры, записывающие для злоумышленника ваш пин-код (или вообще использовать подложную клавиатуру в тех же целях), то ввод пин-кода и других данных с экрана вашего смартфона такую уязвимость отсекает.

Как и проблему скиммеров – нет прорези для карт = никто не клонирует магнитную полосу вашей карты.Конечно, есть ненулевая вероятность, что со временем и ростом популярности бесконтакта появятся и миниатюрные NFC-скиммеры, это неизбежно, как вечное противостояние меча и щита. Но, прямо скажем, уровень защиты данных в токене и в магнитной полосе сильно отличается.

Само собой, ожидаем появление подобных банкоматов и у наших коллег по банковскому делу.А вот насчет распространения подобного по миру пока наблюдается следующая тенденция. Сильнее всего банкоматы развиваются в Азии. Какие-то новые функции и эксперименты чаще всего появляются там (но в случае с пополнением и снятием через смартфон первыми в мире все же стали мы).

Запад же, несмотря на то, что банкоматы впервые появились именно там, прогрессирует в плане банкоматов не так активно. По большей части это связано с тем, что у них парк банкоматов прошел все ступени эволюции, от первых банкоматов, которые обрабатывали чеки (их именно для этого и придумали) до банкоматов, которые вы можете видеть в США сейчас.

Barclays Bank, 1967-й год, фото – AP.

Вот эта штуковина была первым в мире автоматом по выдаче наличных денег населению. Пользователь вставлял в прорезь чек и получал наличку. Наличка при этом была ограничена суммой в 10 фунтов, потому что в то время не было возможности проверить, сколько денег у клиента на счете в принципе.

Зато уже в то время боролись с подделками, и эти чеки, которые выдавал банк, были помечены изотопом углерода-14. Для человека изотоп довольно безвреден, а банкомат мог понять, правильный чек в него вставили, или кто-то решил обогатиться за счет банка не самым законным способом.

Сейчас же в США ситуация сложилась так, что большая часть используемых карт – с магнитными полосами, а не с чипами, не говоря уже о бесконтакте. Кстати, именно по этой причине клонированные карты везут на обнал из РФ в США. Допустим, у вас есть карта с чипом.

Так вот, использование этого клона в РФ будет бесполезным – у банков есть данные о том, что карта защищена еще и чипом, поэтому снять деньги с клона через банкомат не выйдет. Зато можно увезти клон в США и обналичить его там, без проверки на чип.

Сейчас банкоматная сеть в США настолько огромна, что на ее модернизацию уйдет колоссальное количество средств и времени. Вкупе с определенным консерватизмом имеем то, что имеем – заметное отставание от остального мира по работе с картами.

Почему нам повезло больше – потому что в нашей стране банкоматы начали активно появляться в 90-х годах прошлого века. Мы стартовали с довольно нормальных технологий, которые успевали развивать в соответствии с потребностями пользователей и своими идеями.Поэтому сейчас нам гораздо проще внедрять что-то новое.

Чем мы и стараемся заниматься.

PS Кстати, если вам хочется принять участие в разработке подобных решений, мы недавно открыли несколько новых вакансий, возможно, нам нужны именно вы.

14443-a select

В начале обмена терминал устанавливает соединение с картой на канальном уровне. Для тех, кто знаком с сетями и моделью OSI, будет удобно представить это в качестве уровня L2, а UID (Unique Identifier) карты как MAC-адрес узла.

В терминологии стандарта ISO-14443:

PCD (proximity coupling device) — название считывателя, в нашем случае это POS-терминал

PICC (proximity integrated circuit card) — карта, в нашем случае эту роль выполняет телефон

Важное отличие обычной платежной карты от Apple Pay в том, что в карта всегда доступна для считывания и никак не позволяет управлять процессом считывания. Ее можно бесконтрольно считать через одежду, в то время как телефон, попадая в поле действия считывателя, предлагает пользователю активировать виртуальную карту.

R>> 52 // WUPA (wake up)

R>> 52 // WUPA

R>> 52 // WUPA

R>> 52 // WUPA

R>> 52 // WUPA

R>> 52 // WUPA

R>> 52 // WUPA

T<< 04 00 // ATQA (Answer To Request type A)

R>> 93 20 // Select cascade 1 (Anti Collision CL1 SEL)

T<< 08 fe e4 ec fe // UID (4 bytes) BCC (Bit Count Check)

R>> 93 70 08 fe e4 ec fe dd 6e // SEL (select tag 0x9370) UID CRC16

T<< 20 fc 70 // SAK (Select Acknowledge 0x20) CRC16

R>> 50 00 57 cd // HALT (Disable communocaion 0x5000) CRC16

R>> 26 // REQA

R>> 52 // WUPA

T<< 04 00 // ATQA

R>> 93 70 08 fe e4 ec fe dd 6e // SELECT

T<< 20 fc 70 // SAK

R>> e0 80 31 73 // RATS (Request Answer to Select 0xE080) CRC16

T<< 05 78 80 70 02 a5 46 // ATS (Answer to select response)

Терминал постоянно передает команду

0x52

Wake-up (WUPA), и как только в поле действия появляется карта, она отвечает командой Answer To Request type A (ATQA), в нашем случае это

0x04 0x00

. Ответ ATQA может различаться в зависимости от производителей чипа.

Получив ответ ATQA, терминал начинает процедуру выявления коллизий, чтобы определить, есть ли в поле действия более одной карты. Команда 0x93 0x20 Select cascade level 1 (SEL CL1) запрашивает у всех карт в поле действия сообщить первую часть своих идентификаторов UID.

Карта отвечает 0x08 0xFE 0xE4 0xEC 0xFE, первые четыре байта — UID виртуальной карты Apple Pay и контрольная сумма 0xFE Bit Count Check (BCC) в конце.

Получив идентификаторы карт, считыватель обращается к конкретной карте командой 0x93 0x70 (SELECT). За командой следует UID карты 0x08 0xfe 0xe4 0xec 0xfe BCC 0xdd 0x6e CRC16.

Карта отвечает 0x20 Select Acknowledge (SAK) 0xfc 0x70 CRC16.

Если на этом шаге получено несколько ответов SAK, ридер может уменьшить длину UID в команде SELECT, пока не ответит единственная карта. Однако, как показано выше, некоторые POS-терминалы отказываются продолжать, если на этом этапе выявлены коллизии, то есть присутствие нескольких карт одновременно.

Длина UID может быть 4, 7 или 10 байт. У всех банковских карт, что я встречал, в том числе и в Apple Pay, UID был равен 4 байтам. Интересно, что Apple Pay генерирует разный UID на каждое считывание, в отличие от физических карт, где UID обычно постоянный. Уверен, что это сделано для того, чтобы айфоны не использовали в качестве примитивных карт доступа, так как системы СКУД на основе UID до сих пор очень популярны.

Ридер посылает команду

0x50 0x00

HALT

0x57 0xcd

CRC16. Это команда завершения связи.

Дальше процедура повторяется заново, ридер снова пробуждает карту (WUPA), но уже без проверки коллизий, сразу выполняется SELECT. Зачем так сделано — не знаю, возможно, это какой-то более надежный способ определения коллизий.

Во второй раз ридер уже посылает команду 0xE0 0x80 Request Answer to Select (RATS) 0x31 0x73 CRC16.

Карта отвечает 0x05 0x78 0x80 0x70 0x02 Answer to select response (ATS) 0xA5 0x46 CRC16.

Answer to select — ответ аналогичный Answer To Reset (ATR) для контактных карт. В нем содержится информация о максимальном размере кадра и параметрах канального уровня.

На этом этапе «канальный» уровень завершен, далее начинается обмен на более высокоуровневом протоколе, в зависимости от приложения, содержащегося на карте. Операция SELECT одинакова для всех бесконтактных карт стандарта ISO 14443A, в том числе NFC-меток, билетов на общественный транспорт, и т.д.

Pdol (processing options data object list)

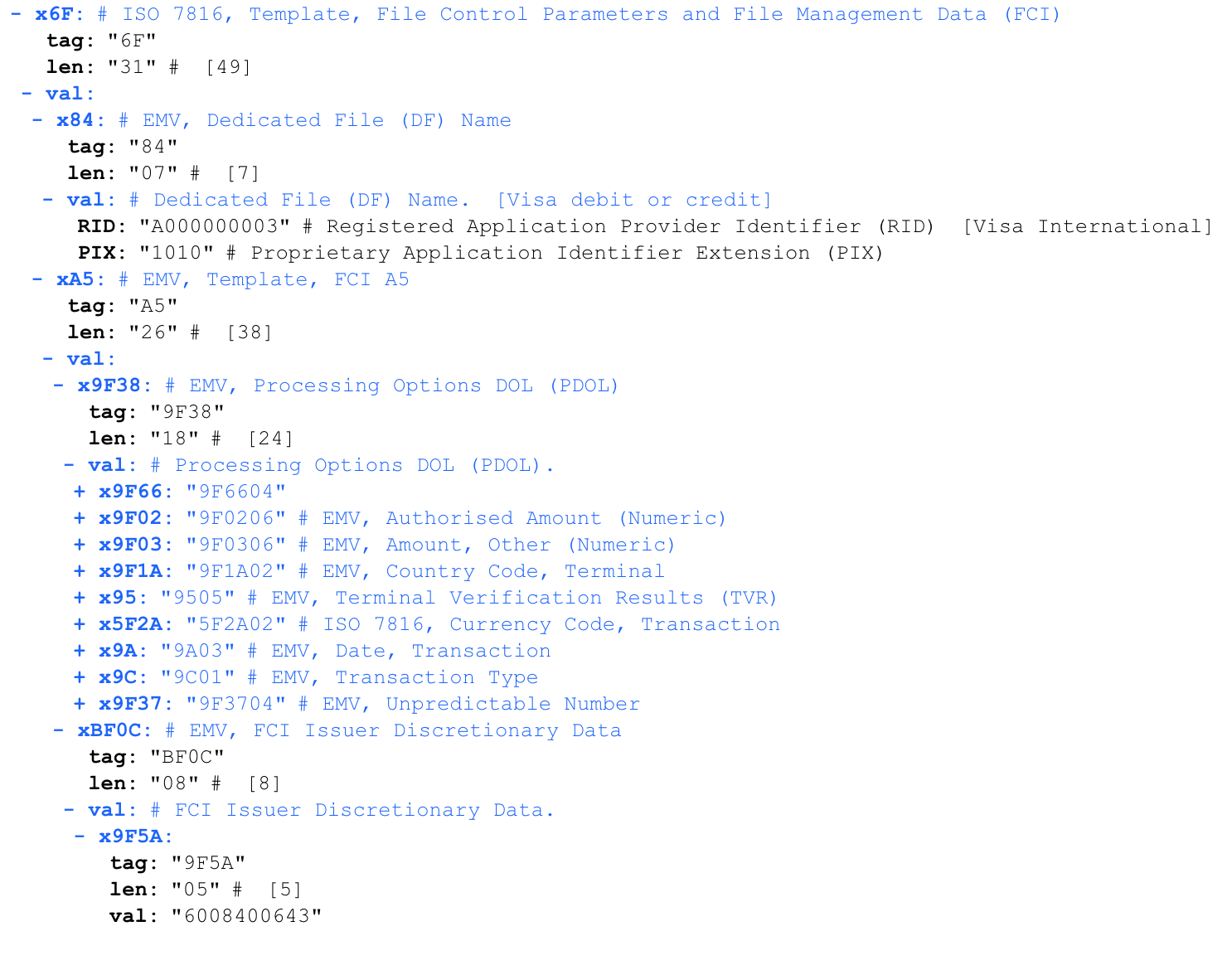

'6f 31 84 07 a0 00 00 00 03 10 10 a5 26 9f 38 18 9f 66 04 9f 02 06 9f 03 06 9f 1a 02 95 05 5f 2a 02 9a 03 9c 01 9f 37 04 bf 0c 08 9f 5a 05 60 08 40 06 43 90 00'

Разберем ответ парсером

В ответ на запуск платежного приложения карта сообщает набор параметров, которые ожидает получить от терминала — PDOL (Processing Options Data Object List). Терминал обязан ответить в строгом соответствии с этой последовательностью.

PDOL у разных карт может различаться. Общее число параметров PDOL — несколько десятков. Полный список параметров PDOL можно посмотреть здесь.

Разберем PDOL внимательнее. Длина, указанная после маркера — строго ожидаемая длина ответа от терминала на данный запрос. Пустой ответ заполняется нулями до нужной длины.

Разбор запроса PDOL:

9F 38 18 // Маркер начала PDOL. Длина 18 (24 байта) 9F 66 (длина 04) // Terminal Transaction Qualifiers (TTQ). Набор поддерживаемых терминалом протоколов. 9F 02 (длина 06) // Сумма списания 9F 03 (длина 06) // вторая сумма 9F 1A (длина 02) // Код страны в формате ISO3166-1 95 (длина 05) // Terminal Verification Results 5F 2A (длина 02) // Код валюты, в которой работает терминал, в формате ISO4217 9A (длина 03) // Дата в формате YYMMDD 9C (длина 01) // Тип транзакции 9F 37 (длина 04) // Случайное число До этого момента все передаваемые данные идентичны для любых транзакций по этой карте.

Антиколлизии iso 14443-3

Чтение одной конкретной карты из нескольких — непростая задача на физическом уровне. Для решения этой проблемы существует механизм антиколлизий. Он позволяет выбрать одну карту, если был получен ответ от нескольких карт сразу. Это самый первый этап установления связи с бесконтактной картой в протоколе ISO-14443A.

Значение бит в ответе SAK

Так, например, используемая в московском общественном транспорте карта «Тройка» (стандарта Mifare) имеет значение SAK=0x08 (b00001000), в котором шестой бит равен нулю. В то время как у всех банковских карт в ответах SAK шестой бит равен 1, что означает поддержку протокола ISO 14443-4.

Поэтому все, что может сделать терминал при обнаружении нескольких карт одновременно — исключить карты, не поддерживающие ISO 14443-4, и выбрать одну из похожих на банковскую. Поддержка протокола ISO 14443-4, кстати, не гарантирует, что эта карта будет банковской, однако вероятнее всего, в кошельке обычного человека не будет карт другого типа, поддерживающих ISO 14443-4.

Блок-схема работы протокола антиколлизий

Из личного опыта: несмотря на наличие протокола антиколлизий, при наличии в кошельке хотя бы трех бесконтактных карт, считать успешно нужную карту КРАЙНЕ тяжело. Большинство попыток заканчивается ошибками чтения. Тем более сложно это сделать на бегу, прижимаясь к чужим карманам и сумкам.

Однако мы будем считать, что нашему мошеннику очень везёт, и это ограничение его не беспокоит.

Где можно попробовать в действии

На начало июля в Москве у нас пока установлено 20 таких терминалов, по России суммарно – 300. Приоритет в установке отдается отделениям Альфа-Банка, но банкоматы ставятся и в бизнес-центрах.

Для того чтобы найти такой банкомат на карте, мы сделали дополнительный фильтр на сайте. В скором времени он должен появиться и в мобильных приложениях.

Эти банкоматы будут выделяться визуально с помощью специальных наклеек, также будет заметно, что под прорезью для карты установлен ридер.

Здесь не обходится без курьезов, потому что люди привыкают ко внешнему виду банкоматов, и начинают что-то подозревать, если вдруг на их любимом аппарате вдруг появляется какая-то дополнительная деталь. Будь это ридер или антискиммер – для пользователя это все равно что-то новое, а значит – подозрительное.

Нам уже звонили пару раз по поводу того, что «на банкомате кто-то установил какую-то странную фигню, которая сейчас точно снимет у деньги вообще со всех моих карт». На самом деле, это даже хорошо, что пользователи проявляют бдительность и звонят нам, потому что случаи бывают разные.

К концу 2021-го мы планируем довести число таких банкоматов до 700. Сама перестройка банкоматной сети проводится двумя способами – это и установка новейших моделей банкоматов, и апгрейд текущих (соответствующий софт ридер). При этом в случае апгрейда стоимость такой доработки составляет примерно 5% от цены нового банкомата.

Сейчас с момента официального запуска прошла пара недель, поэтому показать какую-то подробную статистику использования данной функции будет затруднительно, но общие сведения дают понять, что этим начинают пользоваться все активнее. Причем не столько в тестовом режиме «Дай-ка попробую снять тысячу смартфоном», но и на довольно больших суммах – были снятия около 100 000 рублей с использованием Apple Pay. Пока мы склонны считать, что именно этот Pay станет самым популярным у пользователей, но время покажет.

Запрос доступных приложений — select ppse

Официальное описание: EMV Contactless Specifications — PPSE and Application Management for Secure Element

Начало общения с EMV-картой всегда происходит с чтения PPSE (Payment System Environment). Терминал спрашивает у карты, какие платежные приложения на ней есть.

Чаще всего это одно приложение, как в нашем примере — VISA. Однако бывают карты с несколькими платежными приложениями, например, есть специальные отечественные карты МИР с двумя платежными приложениями внутри. Так как платежная система МИР не работает заграницей, в карту интегрируется второе платежное приложение, по сути вторая карта. Это может быть приложение платежной системы JCB или UnionPay. Такие карты называются кобейджинговыми.

APDU-команда SELECT PPSE

'00 A4 04 00 0E 32 50 41 59 2E 53 59 53 2E 44 44 46 30 31 00' 00 A4 04 00 // команда select 0E // длина command data (14 байт) 32 50 41 59 2E 53 59 53 2E 44 44 46 30 31 // command data 2PAY.SYS.DDF01 00 // завершающий маркерОтвет на SELECT PPSE

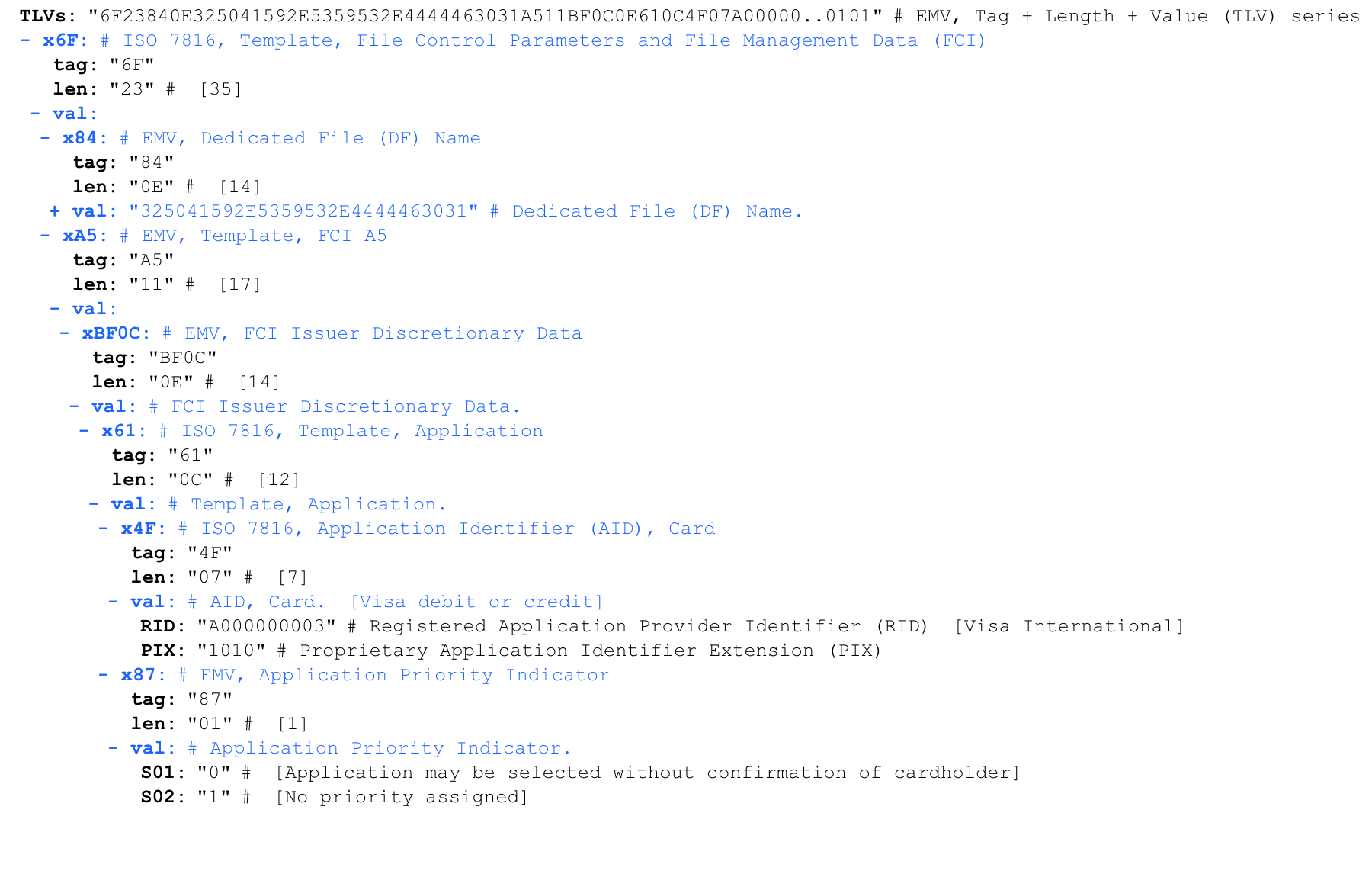

'6F 23 84 0E 32 50 41 59 2E 53 59 53 2E 44 44 46 30 31 A5 11 BF 0C 0E 61 0C 4F 07 A0 00 00 00 03 10 10 87 01 01 90 00'Для удобства проанализируем ответ с помощью онлайн-парсера формата TVL

. Тот же ответ, обработанный парсером:

Из всего этого нас интересует только идентификатор платежного приложения (AID). В данном случае, это значение A0000000031010, означающее Visa International.

AID помечается маркером 4F. Вторым битом после маркера следует длина данных, в нем содержащихся. Несмотря на то, что длина AID может варьироваться от 5 до 16 байт, в большинстве случаев она равна 7 байтам.

Большой список AID: eftlab.co.uk/knowledge-base/211-emv-aid-rid-pix

Некоторые популярные AID

A0000000031010 Visa International

A0000000032020 Visa International

A0000000041010 Mastercard International

A0000000043060 Mastercard International United States Maestro (Debit)Application Priority Indicator — указывает приоритет платежных приложений. Например, в кобейджинговых картах МИР, имеющих внутри несколько платежных приложений, это поле указывает, какое из двух приложений приоритетнее. Так как у нас только одно приложение Visa International, оно указывает на него, и приоритет отсутствует.

Запуск платежного приложения — SELECT AID

'00 A4 04 00 07 A0 00 00 00 03 10 10' 00 A4 04 00 // команда select 07 // длина command data (7 байт) A0 00 00 00 03 10 10 // AID Visa International

Выбрав нужное платежное приложение, терминал запускает его.

Как пользоваться картой

Решили попробовать новую технологию? Это не составит у вас особого труда, просто выполните следующие действия:

- Найдите ближайший банкомат, который оборудован NFC модулем.

- Поднесите кредитку к считывателю и подержите, пока не раздастся звуковой сигнал.

- На следующем этапе система попросит прописать защитный код пластика.

- После этого на дисплее отобразится стандартное меню.

- Для снятия денежных средств или оплаты услуг выберите соответствующие пункты и следуйте рекомендациям.

- Нажмите на услугу, за которую хотите расплатиться. Например, мобильную связь.

- Кликните на название своего провайдера и укажите номер мобильного телефона.

- Введите сумму для пополнения.

- На следующей странице увидите итоговый размер платежа и запрос на подтверждение. Если все написано правильно, то нажмите «Далее».

- Поднесите банковскую карточку к считывателю.

- После этого деньги автоматически будут переведены на указанный счет.

- Обязательно возьмите чек для подтверждения процедуры.

На этом весь процесс заканчивается. Как вы заметили, пришлось потратить гораздо меньше времени.

Компания Сбербанк следит за развитием технического прогресса и внедряет новые технологии в обслуживание своих клиентов. В статье подробно рассмотрели особенности работы бесконтактного банкомата и инструкцию для пополнения и снятия – пользуйтесь на здоровье.

В текущее время их можно найти в любом городе. По словам представителя банка, они планируют полностью переоснастить все оборудование к 2021 году. Теперь не обязательно носить с собой бумажник и денежные средства, достаточно иметь в кармане карточку и мобильное устройство с микрочипом NFC для снятия денег.

Как снять деньги в банкомате сбера без карточки — лайфхакер

Если вы оказались в трудной жизненной ситуации и вам срочно нужны деньги, но карты или смартфона с NFC у вас с собой нет, то есть альтернативное решение. Оно актуально для клиентов Сбербанка, однако и в других банках тоже могут быть подобные лайфхаки.

Снять деньги в банкомате Сбера без карточки можно при помощи функции перевода в «СберБанк Онлайн». Если у вас есть телефон с этим приложением, вы сами можете перевести себе деньги и получить их в любом удобном банкомате банка. Делается это очень просто:

- зайдите в приложение «СберБанк Онлайн»;

- перейдите на вкладку «Платежи», выберите «Другому человеку», а потом «Любому человеку»;

- нажмите «Создать перевод» и укажите номер телефона или ФИО получателя;

- укажите сумму перевода и карту списания, а после подтвердите перевод.

После этих действий на телефон придёт секретный код, который нужно будет ввести в банкомате Сбера в разделе «Получение перевода наличными» (может быть в разделе «Прочее»). Там же потребуется указать свою дату рождения (отправителя).

Если же у вас на руках только кнопочный телефон без мобильного приложения банка, вы можете позвонить своим близким, чтобы они оформили такой же перевод и сказали вам код для получения денег. В экстренной ситуации, когда у вас не оказалось ни смартфона, ни карты, можно попробовать воспользоваться чужим телефоном для звонка.

Важно отметить, что этот способ получения денег через банкомат может использовать злоумышленниками, если им в руки попадёт ваш телефон. Поэтому никогда не забывайте о функциях блокировки экрана, паролях и биометрической защите.

Как это работает?

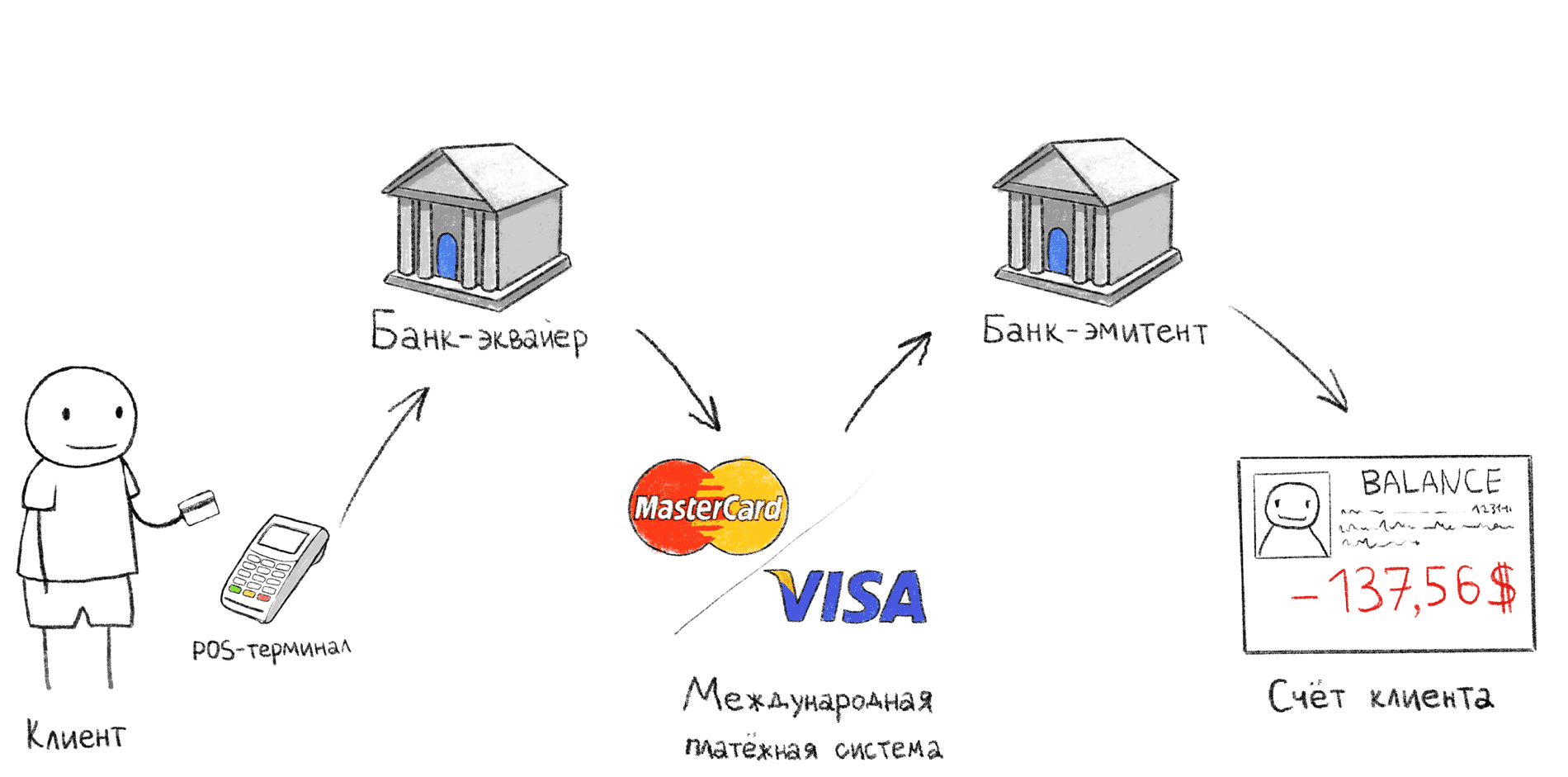

Для начала рассмотрим базовые понятия: любые движения денег с использованием платежных карт возможны только через посредников, подключенных к платежной системе, например VISA или MasterCard. В отличие от переводов между физическими лицами, списание денег с карты доступно только юридическому лицу (мерчанту), имеющему договор эквайринга с банком.

Этапы транзакции при оплате через POS-терминал

На иллюстрации выше изображена классическая схема оплаты через POS-терминал. Именно эта последовательность действий происходит, когда после оплаты на кассе вы ожидаете подтверждения на терминале.

- Покупатель прикладывает/проводит/вставляет карту в POS-терминал;

- POS-терминал по интернету передает данные в банк-эквайер;

- Банк-эквайер через международную платежную систему (МПС) обращается в банк-эмитент и запрашивает, может ли конкретный держатель карты оплатить покупку;

- Банк-эмитент подтверждает или отклоняет покупку, после чего печатается слип (второй чек).

Бывают исключения из этой схемы, например оффлайн транзакции, их мы рассмотрим далее. Также, если банк-эквайер и банк-эмитент являются одним и тем же банком, шаги 2 и 4 выполняются внутри одного банка.

Продавец (Merchant) — лицо или организация, предоставляющая товары или услуги

Банк-эквайер (Acquiring bank) — банк, который предоставляет продавцу услуги приема платежей через банковские карты. В этом банке, обычно, находится расчетный счет продавца, куда зачисляются списанные с карты деньги.

Банк-эмитент (Issuing bank) — банк, выпустивший карту. В нем находится счет владельца карты, у которого списываются деньги.

Международная платежная система (МПС) — международная система-посредник между банками по всему миру, позволяющая банкам производить расчеты между собой без заключения договора с каждым банком по отдельности. Все банки, подключенные к МПС, соглашаются работать по одним правилам, что значительно упрощает взаимодействие. Например, Visa, MasterCard, UnionPay, American Express, МИР (нет, МИР не работает заграницей).

Владелец карты (Cardholder) — человек, заключивший с банком-эмитентом договор обслуживания карты.

Можно ли вывести деньги через сбер пей

Возможность снять деньги с помощью Сбер Пей появилась в 2021 году, когда стали выпускаться и устанавливаться банкоматы с NFC-чипом. Такое оборудование постепенно заменил устаревшую технологию и делает пользование банковскими картами более удобным. Для проведения транзакции не нужно носить с собой «пластик», ведь вся информация уже имеется в Сбер Пей.

В основе технологии лежит чип NFC, с помощью которого осуществляется связь с оборудованием. Такая же технология применяется при совершении бесконтактной оплаты в офлайн магазинах. Как и обычные транзакции, такие платежи защищены EMV-стандартом, поэтому снять деньги через Сбер Пей также безопасно, как и с помощью обычной банковской карты.

Единственной разницей в таких банкоматах является наличие NFC-модулях. Первое считывание информации происходит через телефон с подключенным Сбер Пей. В дальнейшем, чтобы получить нужную сумму, необходимо так же ввести ПИН-код, указать цифру и т. д. Главное, чтобы при наборе PIN никто из посторонних не увидел числовую комбинацию. Но здесь действует тот же принцип, что и при использовании обычной карты.

Если вы воспользовались SberPay и не смогли / не захотели снять деньги, посторонний человек не сможет совершить какое-либо действие со счетом без подтверждения операции. Придется еще раз приложить телефон с программой к считывающему устройству.

С помощью Сбер Пей можно снять со всех личных карт Сбербанка, относящихся к платежным система VISA или MasterCard. Что касается платформы Мир, она пока не поддерживается. При этом получить средства таким способом может только владелец смартфона на Андроид с установленной программой Сбербанк Онлайн и включенной опцией SberPay.

Плюсы способа, позволяющего снять деньги через Сбер Пей, очевидны:

- высокая надежность проведения операции;

- нет необходимости носить с собой карту, вставлять ее в приемник и бояться блокировки;

- защита транзакции с помощью технологи EMV;

- удобство применения — достаточно поднести смартфон к считывателю.

По статистике количество забытых карт, благодаря Сбер Пей и банкоматам с NFC, уменьшилось более чем вдвое. Не удивительно, что люди предпочитают снять деньги именно таким способом и не испытывать удачу.

Особенности работы

Технология бесконтактных денежных переводов осваивается и распространяется активно, и найти ближайший банкомат Сбербанка с чипом NFC легко.

Микрочип поддерживает беспроводную отправку информации на расстояние, не превышающее десяти сантиметров. Для передачи сведений банковскую карту подносят к сканирующему устройству. Данный способ отличается большим потенциалом не только в сфере финансирования и активно используется в разработке мобильных телефонов.

Немаловажное условие для выполнения транзакции – наличие аналогичного чипа на принимающем устройстве, чем и воспользовались сотрудники Сбербанка.

Чтобы снять наличные деньги либо перечислить определенную сумму за товары и услуги, банковская карта с чипом NFC прикладывается к сканеру банкомата Сбербанка.

Как понять, что перед вами находится банкомат, поддерживающий технологию бесконтактных денежных переводов? Если аппарат имеет встроенный модуль, на его передней панели выведен считывающий сканер, отмеченный изображением в виде волн и надписью Pay Pass либо Pay Wave.

Помните, что не каждая карточка поддерживает платежи бесконтактным способом – на ней тоже должна быть соответствующая символика.

Использовать новую технологию смогут:

- пользователи совместимыми пластиковыми карточками;

- владельцы телефонов, оснащенных чипом НФС;

- потребители, имеющие банковские аксессуары – кольца, смарт-браслеты или брелоки, оснащенные соответствующим передатчиком.

Для обмена сведениями необходимо несколько секунд.

Ответ карты на get processing options

'7762820200409404180101009F360202069F2608D6F56B8ABED78F239F10201F4AFF32A00000000010030273000000004000000000000000000000000000009F6C02008057134800997250511756D23122021000052099995F9F6E04238800009F2701809000'В данном ответе содержатся специфичные для VISA поля данных, поэтому я использовал парсер c поддержкой

Application Interchange Profile (AIP) — содержит информацию о параметрах платежного приложения. В нашем случае AIP равен 00 40. Рассмотрим значения данного параметра из EMV 4.3 Book 3.

В нашем случае установлен один бит во втором байте, который, если верить этой таблице, Reserved For Future Use (RFU). Что это значит, и какой смысл в это вкладывает Apple Pay, я не знаю.

В AIP содержится важная информация о поддерживаемых методах аутентификации (SDA,CDA,DDA) платежа. Почему в моем случае все эти флаги равны нулю — я не понимаю.

Application File Locator (AFL) — Содержит информацию о расположении записей (SFI range of records) в конкретном AID. На основании этого ответа терминал сформирует запрос READ RECORD.

Разберем ответ AFL подробнее:

Short File Identifier (SFI) равно 0x18. Этот параметр кодируется пятью битами вместо восьми. Соответственно значение 0x18 (b00011000) преобразовываем в b00000011, и получаем 0x3.First record = 1Last record = 1Т.е. в «папке» №3 есть записи с 1 по 1, то есть одна запись.

Application Transaction Counter (ATC) — инкрементный счетчик транзакций, который увеличивается каждый раз на единицу при запросе GET PROCESSING OPTIONS. Под достижению значения 0xFFFF или 0x7FFF, платежное приложение безвозвратно заблокируется. Полагаю, что это сделано для защиты от брутфорса приватного ключа карты. В нашем случае видно, что данный айфон с Apple Pay использовался для оплаты уже 518 (0x206) раз.

Application Cryptogram (AC) — криптографическая подпись, которая вычисляется картой с использованием ее приватного ключа. Данная подпись передается вместе с остальными данными банку-эмитенту, и на ее основании проверяется подлинность транзакции. Так как приватный ключ карты невозможно (доступными средствами) извлечь из карты, это позволяет исключить возможность копирования карты.

Issuer Application Data (IAD) — Содержит проприетарные данные, специфичные для VISA. Я не осилил разбор этой структуры, помогите.

Card Transaction Qualifiers (CTQ) — специфичный для VISA cписок поддерживаемых картой спецификаций. Например, можно ли использовать эту бесконтактную карту для операций в банкомате или нет, и какие подтверждения при этом потребуются.

Оппа! В этом поле содержится номер карты и expiration date, подробнее эта информация будет разобрана далее.

Оппа! В этом поле содержится номер карты и expiration date, подробнее эта информация будет разобрана далее.

Form Facto Indicator (FFI) — специфичное для VISA поле. Описывает форм-фактор и характеристики платежного устройства. В нашем случае видно, что это мобильный телефон.

Cryptogram Information Data (CID) — Я не осилил разбор этой структуры, помогите.

Оффлайн vs онлайн транзакции

В устрашающих сюжетах новостей рассказывают о мошенниках с POS-терминалами в вагонах метро, которые прямо в пути списывают у вас из карманов деньги. В этих сюжетах не упоминается, откуда у мошенника мобильный интернет в вагоне метро. Возможно, его терминал поддерживает оффлайн-транзакции?

Спецификации EMV допускают оффлайн-транзакции. В таком режиме списание происходит без онлайн-подтверждения со стороны банка-эмитента. Это работает, например, в общественном транспорте в Москве и Санкт-Петербурге. Чтобы не занимать очередь на входе в автобус, пока терминал выполнит онлайн-подтверждение, вас пропускают сразу, не проверяя, достаточно ли у вас денег на счету для оплаты проезда.

В конце дня, когда на терминале появляется интернет, подписанные транзакции отправляются в банк-эмитент. Если окажется, что в этот момент у вас нет денег на оплату проезда, карта будет добавлена в стоп-лист на всех терминалах в городе. Долг можно погасить через личный кабинет по номеру карты. Подробнее об оплате проезда в автобуса Санкт-Петербурга.

Лично мне не удалось получить POS-терминал, поддерживающий такую функцию, поэтому в сценарии с обычным «гражданским» POS-терминалом мы не будем рассматривать возможность оффлайн-списаний. Это ничего не меняет, кроме того, что атакующему потребуется наличие интернета на терминале, поэтому атака, например, в метро, значительно усложняется.

Существуют модели терминалов, поддерживающие WiFi, и в теории наш мошенник мог бы использовать WiFi в метро, предварительно позаботившись о покупке доступа без рекламы для MAC-адреса своего POS-терминала, чтобы не нужно было выполнять аутентификацию через captive portal, так как на POS-терминале это сделать нельзя.

Подсчитываем прибыль

В нашем сценарии себестоимость атаки была 100 000 рублей. Это значит, что для того, чтобы хотя бы вернуть вложения, нашему герою нужно выполнить минимум 100 транзакций по 1 тысяче рублей. Представим, что он был достаточно проворным и весь день бегал по городу, прижимаясь ко всем подряд, так, что к концу дня сделал 120 успешных списаний. Мы не будем учитывать комиссию эквайринга (в среднем 2%), комиссию на обналичивание (4-10%) и другие комиссии.

Может ли он успешно обналичить деньги, используя карту, привязанную к расчетному счету?

В реальности не все так просто. Зачисление денег на счет мошенника произойдет только через несколько дней! За это время, наш мошенник должен надеяться, что никто из ста двадцати жертв не оспорит транзакцию, что крайне маловероятно. Поэтому в реальности, счет мошенника будет заблокирован еще до зачисления на него денег.

Если человек заметил, что по его карте была проведена покупка, которую он не совершал, ему следует обратиться к банку-эмитенту и подать претензию. На рассмотрение спорных операций на территории России уходит до 30 дней, а по операциям, совершенным за рубежом — до 60 дней. За это время банк-эмитент направляет запрос банку-эквайеру, и если банк-эквайер подтверждает факт совершения сомнительных операций, то блокируется терминал и средства на расчетном счете владельца терминала.

Александр Падерин, управляющий директор центра информационной безопасности Уральского банка реконструкции и развития (УБРиР)

Популярные мифы об apple pay

- Карта копируется в телефон

Это не так, в микропроцессорной карте содержится защищенная область памяти с криптографической информацией, которая после выпуска карты не может быть извлечена. Из-за этого чипованную карту нельзя скопировать, никак, вообще. Справедливости ради нужно сказать, что подобные атаки возможны, но стоимость их превышает суммарное количество денег, которые потратят за всю жизнь большинство читателей этой статьи. - Телефон каждый раз подключается к интернету во время оплаты

Google Pay/Apple Pay не подключаются к интернету во время оплаты через POS-терминал. Вся нужная информация хранится локально в телефоне. - На каждую оплату генерируется новый номер карты (PAN)

Так может показаться, если читать пресс-релизы Apple о технологии Apple Pay. Но это ошибочное трактование понятия токена. На самом деле, реквизиты виртуальной карты остаются неизменными достаточно долго, вы можете это проверить по последним цифрам номера карты в слипе (банковском чеке) при оплате покупок. - При оплате через Apple Pay/Google Pay взымается дополнительная комиссия

Это не так, вы заплатите ровно столько, сколько указано на ценнике, и согласно условиям вашего договора с банком-эмитентом, чью карту вы привязали. - Деньги могут списаться два раза

Этот миф касается не только Google Pay/Apple Pay, но и обычных банковских карт. Полагаю, что он появился из-за систем оплаты общественного транспорта, в которых терминал списывает деньги с проездного билета каждый раз при поднесении, так что можно списать средства два или более раз, если неаккуратно поднести карту. В случае с POS-терминалами этого риска не существует, так как терминал прекращает обмен с картой, как только получил нужные данные.

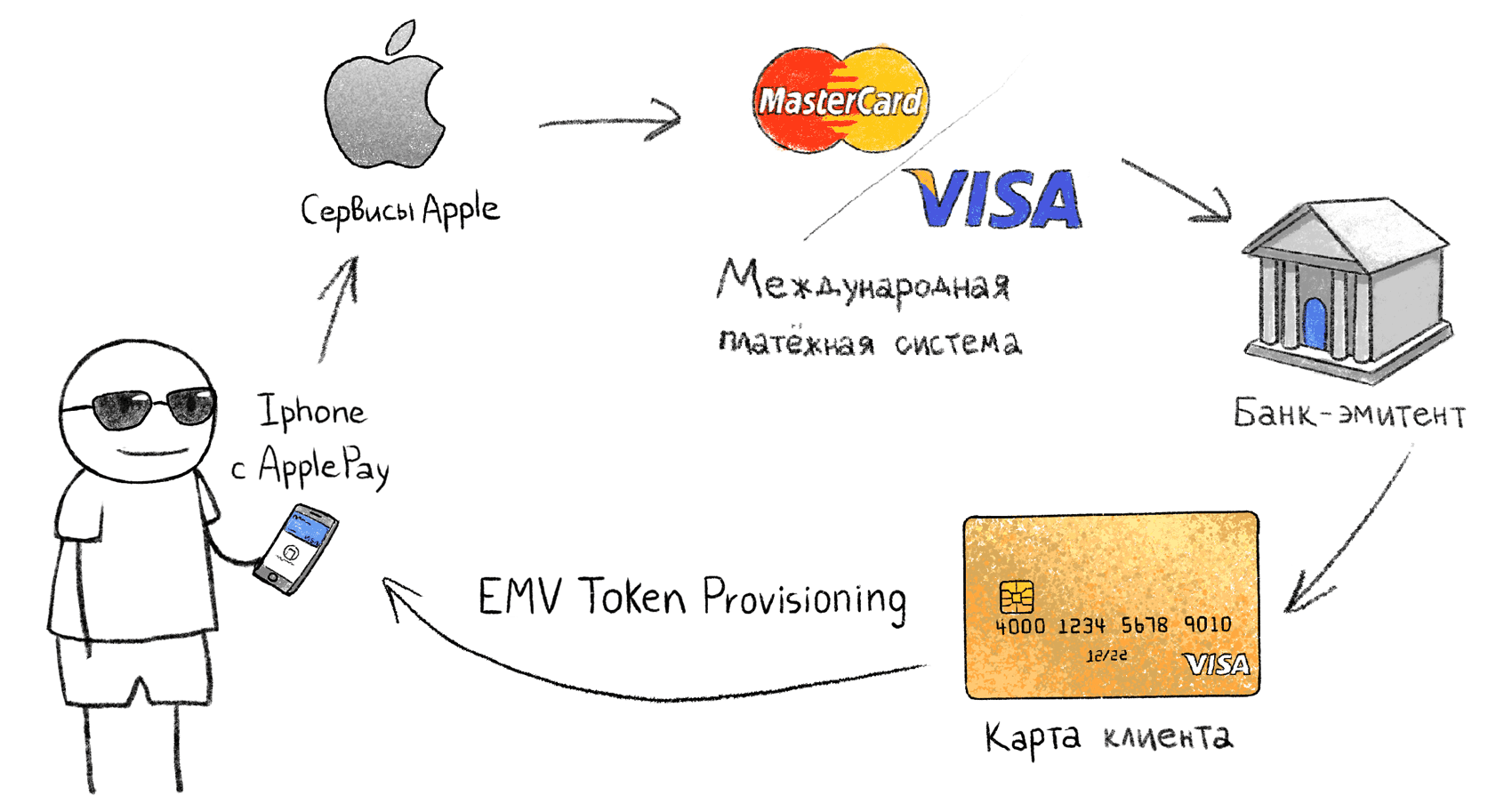

Связывание физической карты с «токеном» в телефоне

Системы, подобные Apple Pay, работают на основе EMV Payment Tokenisation Specification. Процедура связывания физической карты и телефона с Apple Pay не описана публично, поэтому разберем процесс на основе известных данных:

- Поставщик (Google, Apple, Samsung) получает информацию о карте;

- Через МПС поставщик запрашивает, поддерживает ли данная карта (данный банк-эмитент) работу с EMV Tokenisation;

- На стороне МПС генерируется виртуальная карта (токен), который загружается в защищенное хранилище в телефоне. Мне неизвестно, где именно генерируется приватный ключ от виртуальной карты, передается ли он по интернету или генерируется локально на телефоне, в данном случае это не имеет значения.

- В телефоне появляется сгенерированная виртуальная карта-токен, операции по которой банк-эмитент интерпретирует как операции по первой физической карте. В случае блокировки физической карты, токен тоже блокируется.

Apple Pay позволяет считать реквизиты виртуальной карты. PAN номер и expire date отличаются от привязанной карты российского Альфа-Банка. По BIN виртуальной карты (480099) определяется MBNA AMERICA BANK.

При оплате телефоном, POS-терминал видит обычную карту VISA или MasterCard, и общается с ней точно так же, как и с физической картой. Виртуальная карта-токен содержит все атрибуты обычной карты: PAN-номер, срок действия и прочее. При этом номер виртуальной карты и срок действия отличаются от привязанной оригинальной карты.

Вывод

Себестоимость атаки в нашем сценарии — 100 000р. В действительности, она будет в несколько раз выше, поэтому мошеннику потребуется намного больше усилий для того, чтобы получить прибыль.

В нашем сценарии мошенник всегда списывает по 999.99 рублей, что, вероятнее всего, повлечет за собой срабатывание системы антифрода на стороне банка-эквайера. В реальности мошеннику потребуется списывать меньшие суммы.

Чтобы хотя бы окупить вложения, мошеннику потребуется обработать несколько сотен жертв. Если даже десяток из них обратится в банк-эмитент и оспорит транзакцию, счет мошенника, скорее всего, будет заблокирован. Сценарий, в котором банк-эквайер находится в сговоре с мошенником маловероятен, потому как лицензия для работы с МПС стоит сильно больше, чем любые потенциальные прибыли от такого вида мошенничества.

Из 20 испытуемых только у трех удалось списать деньги с карты, что составляет 15% успеха от всех попыток. Это были те искусственные случаи, когда в кармане находилась одна единственная карта. В случаях же с кошельком и несколькими картами, терминал возвращал ошибку.

В сценарии с терминалом, который использует модифицированную прошивку и реализует механизм антиколлизий, процент успешных списаний, возможно, будет выше. Однако, даже в случае использования антиколлизий, в реальных условиях на бегу, считать одну карту из нескольких настолько сложно, что успешное списание в таких условиях можно считать везением. В реальности, доля успешных списаний будет едва ли выше 10% от числа попыток.

Итак, несмотря на то, что в теории такая атака возможна, на практике она оказывается невыгодна и крайне тяжело осуществима. Шанс получить хоть какую-либо прибыль настолько мал, что лишает смысла всю затею.