- Система оплаты по QR-коду в России

- Что из себя представляет QR-код?

- Основные сведения, которые могут содержаться в QR-коде:

- QR-код или карта?

- Как платить?

- Резюме

- Как работает бесконтактная оплата

- Оплата по QR-коду

- Заключение

- Оплата покупок через мобильные приложения

- Другие способы бесконтактной оплаты

- Стикеры для бесконтактной оплаты

- Как настроить оплату по системе быстрых платежей

- Что такое QR-код и СБП

- Особенности QR-кода СБП

- Как происходит оплата по QR-коду

- Как подключить торговую точку к СБП и настроить показ QR-кодов на кассе

- Какое оборудование нужно для СБП

- Как работают платежи по QR-коду

- Какому бизнесу подойдёт эквайринг по QR-коду

- Как продавцу подключить QR-коды и принимать платежи

- Как покупателю платить по QR-коду

- Ответы на частые вопросы

- Что важно знать об эквайринге по QR-коду — коротко

Система оплаты по QR-коду в России

Система оплаты по QR-коду становится все популярнее в нашей стране, все больше магазинов предлагают именно этот способ оплаты покупки. Рассказываем, как работает эта система.

Что из себя представляет QR-код?

QR-код представляет собой квадрат с пиксельным узором, в котором закодированы данные. По сути, это тот же штрихкод, но зашифровать в нем можно больший объем информации – тысячи символов против 20. Расшифровать QR-код можно с помощью камеры смартфона.

Основные сведения, которые могут содержаться в QR-коде:

- Банковские реквизиты

- Сумма платежа

QR-коды бывают двух видов: статические и динамические.

Статический QR-код содержит информацию с банковскими реквизитами получателя платежа. При этом сумму платежа требуется вводить самостоятельно при каждой покупке.

Динамический QR-код генерируется под каждую отдельную покупку. Он содержит не только реквизиты, но и сумму покупки. От клиента требуется только нажать кнопку оплатить.

QR-код или карта?

Главное преимущество этого способа оплаты заключается в том, что не нужно искать в сумке кошелек с банковскими картами. Карта вовсе не обязательна – она может остаться дома, как и наличные деньги. Достаточно иметь в руках смартфон, приложение банка и доступ в интернет.

Оплата по QR-коду – альтернатива переставшим работать у нас в стране из-за санкций Apple Pay и Google Pay.

QR-код – еще один удобный, простой и безопасный способ. Деньги поступают напрямую на счет компании, а в банковском приложении остается чек – дополнительная гарантия возврата товара в случае, если он не подойдет. Процедура возврата не отличается от ситуации с оплатой картой или наличными.

QR-коды выгодны бизнесу, поскольку эквайринговая комиссия (плата, которую берет банк с продавца товаров или услуг) при таком способе оплаты составляет 0,4-0,7%, тогда как комиссия при оплате картой достигает 2-3%.

Как платить?

Отсканировать QR‑код продавца можно по-разному:

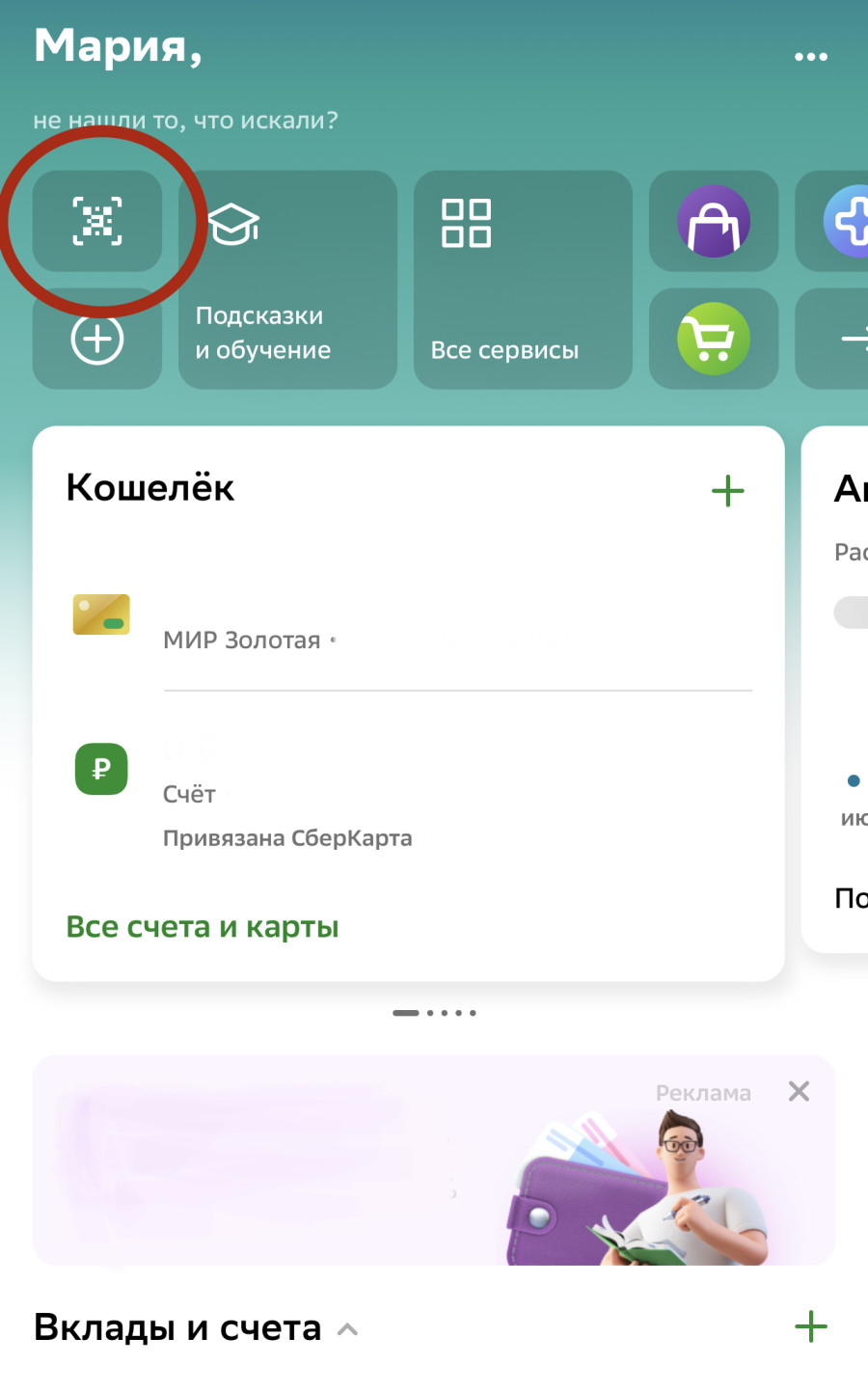

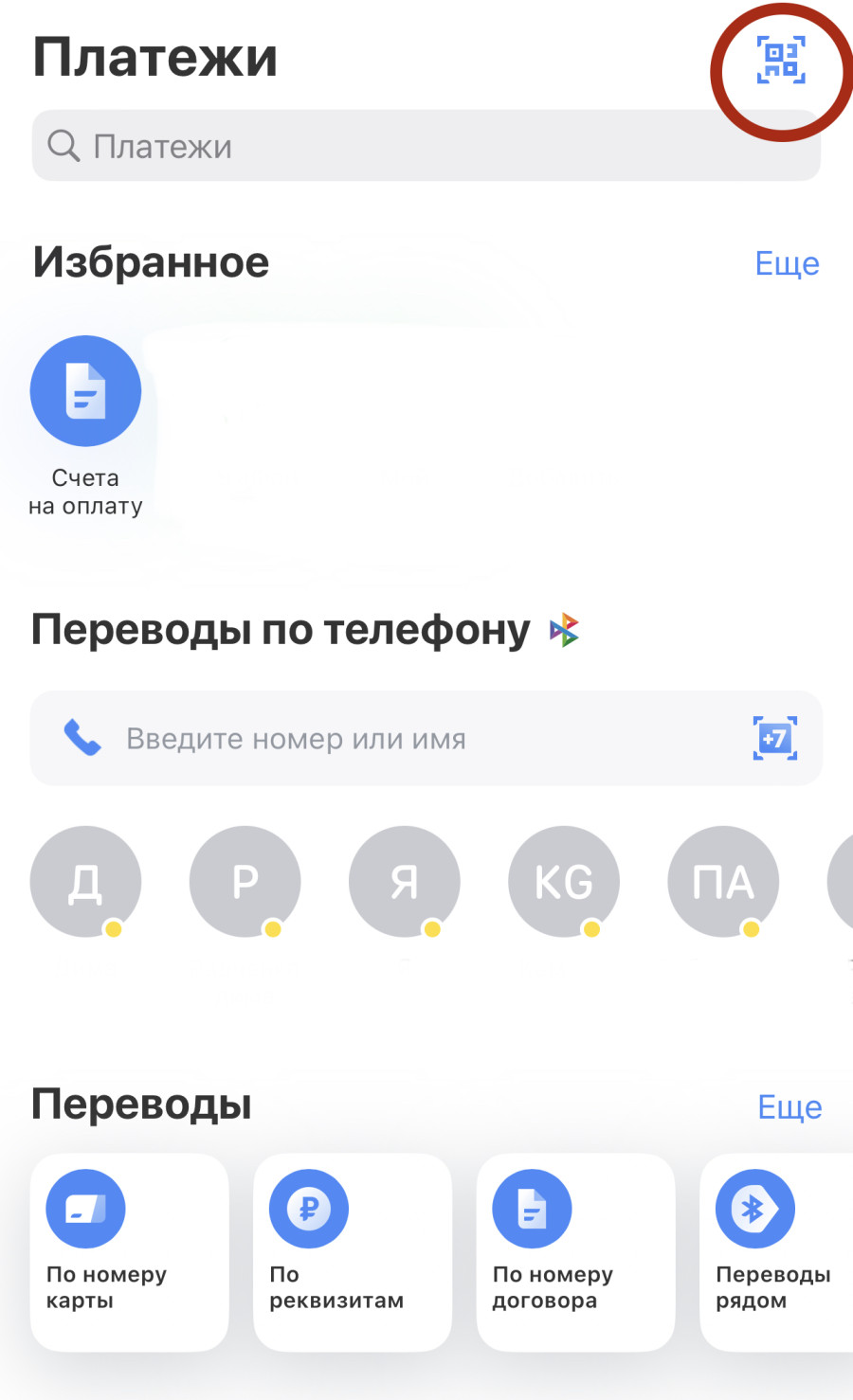

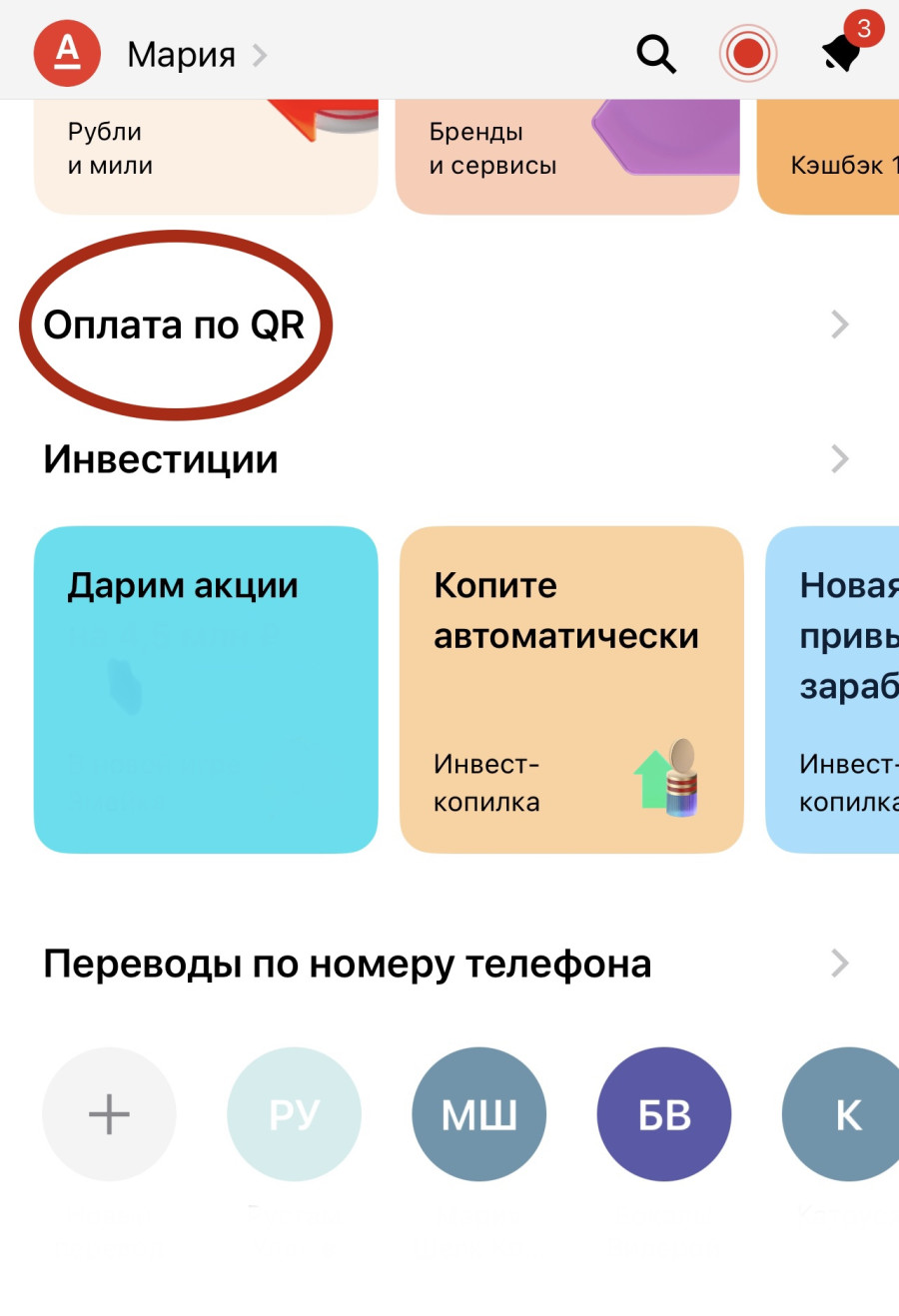

- Найти услугу оплаты по QR‑коду в банковском приложении можно на главной странице либо во вкладке Платежи. Ищем либо Оплату по QR, либо саму иконку QR‑кода.

- Вот так значок для сканирования QR-кода расположен в приложении Сбера.

- А так — в банке Тинькофф.

- Альфа-банк решил не размещать значков, а написал словами.

Выбираем услугу и видим, что на экране смартфона появилась специальная рамка для сканирования. Наводим ее на QR-код:

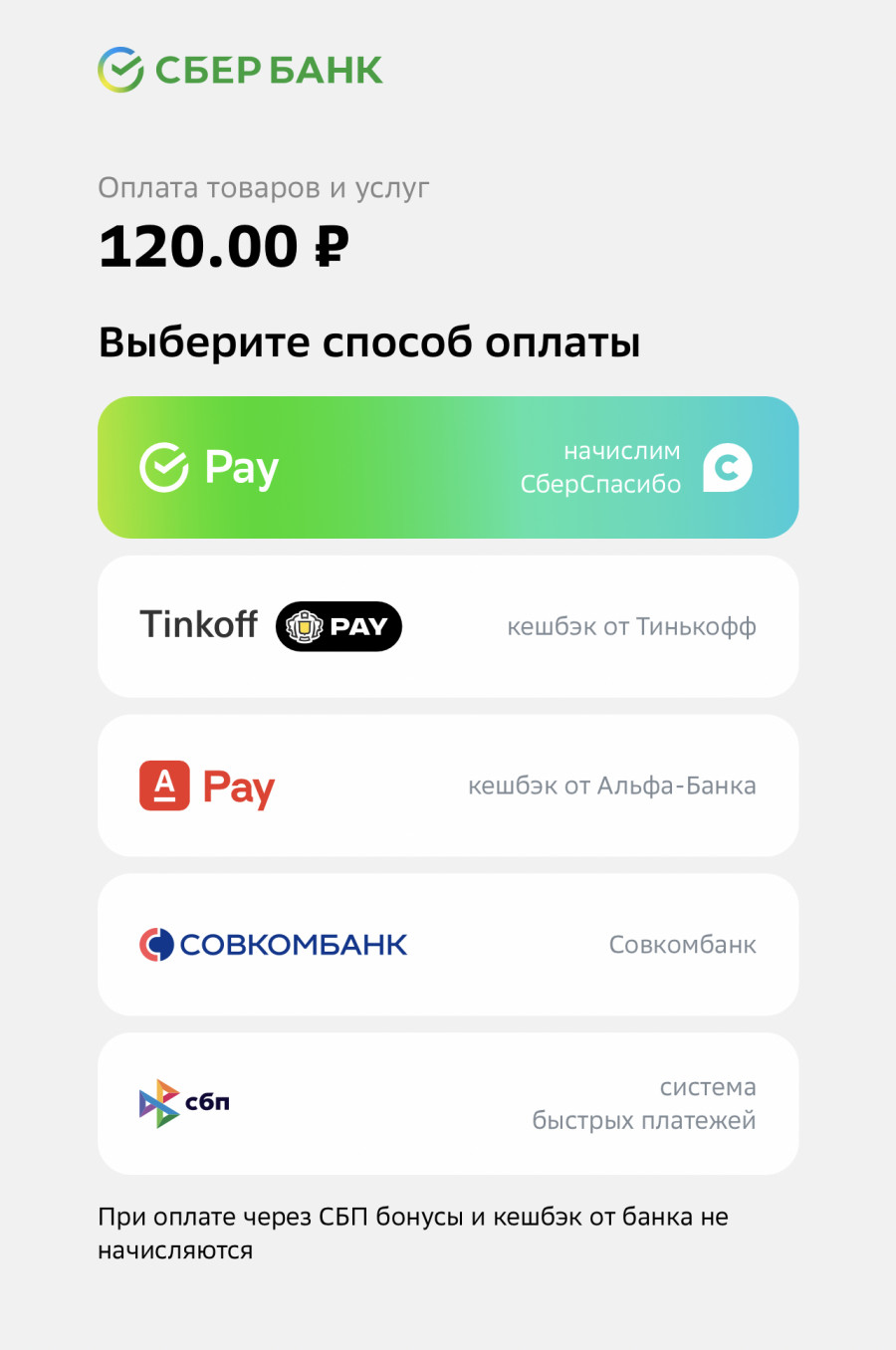

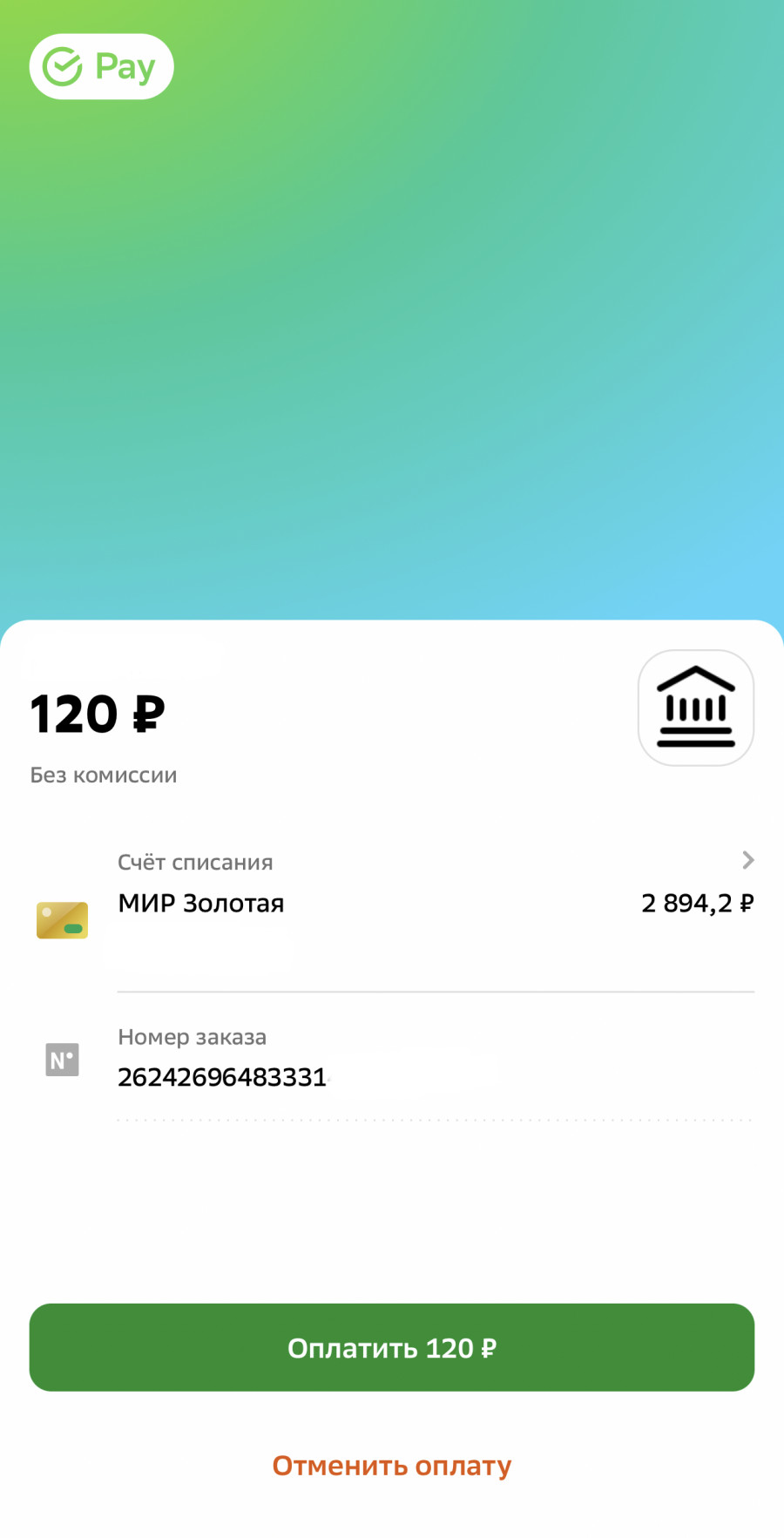

Помещаем QR‑код в рамку и система автоматически переводит на страницу оплаты. Далее требуется проверить данные (в первую очередь сумму) и нажать Продолжить.

Следующий этап – подтверждение платежа. Здесь указывается счет списания. При необходимости выбираем другой и нажимаем Оплатить.

Некоторые банки позволяют сгенерировать свой собственный QR-код, который привязан к счету или карте. В этом случае можно не считывать на кассе магазинный QR-код. Кассир сам отсканирует код, и сумма покупки спишется со счета

Резюме

У оплаты QR-кодом много преимуществ: покупатель может оплатить товар, даже если забыл карту дома. Главное не забыть смартфон! Это быстро, просто, удобно и безопасно. Недостаток оплаты – банки не всегда начисляют баллы и мили.

Для клиентов российских банков есть альтернатива недоступным Google Pay и Apple Pay. Разбираемся, какие способы бесконтактной оплаты доступны в России

Читать в полной версии

Как работает бесконтактная оплата

Бесконтактная оплата — это осуществление платежей без непосредственного контакта с терминалом и, как правило, без ввода PIN-кода для небольших сумм транзакций, с помощью банковских карт, телефонов или специальных гаджетов — достаточно приложить их или приблизить на расстояние нескольких сантиметров к считывателю в терминале торговой точки.

Технологии и последующие на их основе системы бесконтактных платежей впервые появились на рынке в 1990-х годах.

В России бесконтактная оплата широко распространена — она стала популярна в рамках общего стремительного развития в России сферы безналичных платежей (настолько стремительного, что его называли русским чудом), а затем эта популярность выросла на фоне пандемии коронавируса, когда бесконтактные платежи стали предпочтительным способом оплаты для клиентов. Тем более что и ЦБ рекомендовал банкам максимально способствовать онлайн-переводам и бесконтактной оплате.

Большинство способов бесконтактной оплаты происходит через беспроводную связь NFC (Near Field Communication). Это технология быстрой связи между устройствами без проводов и ввода паролей. Чтобы оплачивать покупку таким образом, в телефон должен быть встроен NFC-чип — по аналогии с тем, что отвечает в банковской карте за бесконтактную оплату. Но есть и другие способы бесконтактной оплаты, не требующие NFC. Рассмотрим подробнее все варианты.

Оплата по QR-коду

Сервис Yandex Pay предоставляет возможность оплачивать покупки с помощью QR-кода через мобильное приложение Яндекс.Деньги. Для использования этого способа оплаты необходимо открыть приложение, выбрать вкладку Оплата и навести камеру на QR-код. После этого нужно подтвердить оплату в приложении. Сервис Yandex Pay работает как с дебетовыми, так и с кредитными картами.

При оплате покупок по QR-коду с помощью Yandex Pay могут начисляться кэшбэк и другие бонусы, предлагаемые банком, выпустившим карту. Для использования сервиса Yandex Pay необходим доступ в интернет на устройстве.

Заключение

QR-коды становятся все более популярным и удобным способом оплаты покупок. Различные банки предлагают свои сервисы бесконтактной оплаты по QR-коду, что делает этот метод оплаты доступным для большинства пользователей. Будь то SberPay, Tinkoff Pay, Gazprom Pay или Yandex Pay, каждый сервис имеет свои особенности и требования к использованию. Выбирайте подходящий для себя сервис и наслаждайтесь удобством бесконтактной оплаты!

Оплата покупок через мобильные приложения

Это мобильное приложение от Яндекса, с помощью которого можно оплачивать покупки по QR-коду или через NFC, если у пользователя Android. После установки приложения к нему автоматически привяжутся карты, которыми пользователь расплачивается в сервисах Яндекса, в том числе карты платежных систем Visa и MasterCard. Также в приложение можно добавить карты любых российских банков.

Другие способы бесконтактной оплаты

Банки начали выпускать платежные кольца несколько лет назад. В этот аксессуар встроен NFC-чип, синхронизированный с картой платежной системы Мир через приложение. Такие кольца могут заказать клиенты Альфа-Банка за ₽15 тыс., Россельхозбанка за ₽7,5 тыс. и банка Точка. Кольца керамические, их можно погружать в воду, они не требуют дополнительной зарядки. Для оплаты покупки нужно поднести палец с кольцом к платежному терминалу.

Впрочем, кольцами креатив банков не ограничивается. Тинькофф совместно с российским брендом Artpayments представили коллекцию платежных ювелирных аксессуаров. Среди них брелки (от ₽1,4 тыс.), браслеты (от ₽1,4 тыс.), шармы (от ₽6,2 тыс.) и бегунки (от ₽14,3 тыс.) для браслетов. Такой аксессуар можно привязать к карте Тинькофф с платежной системой Мир, в том числе к кредитному счету. Настроить оплату можно лично в магазине Artpayments или в приложении Тинькофф.

Стикеры для бесконтактной оплаты

Некоторые банки выпускают стикеры для бесконтактной оплаты. По сути, это NFC-чипы, которые клеятся на внешнюю часть телефона. Такие стикеры можно заказать у Тинькофф и Сбера за ₽700. Бесплатно как банковские карты выпускают стикеры Альфа-Банк и Локо-Банк.

Как настроить оплату по системе быстрых платежей

Если у вас с собой есть смартфон с установленным банковским приложением, вы можете совершить покупку в магазине, даже не имея под рукой наличных или пластиковой карты. Речь идёт об оплате товаров и услуг по QR-коду. Операция занимает всего несколько секунд и производится за пару кликов.

Но покупатели мало знают, как магазины принимают такую оплату и почему этот способ для продавцов более предпочтителен, чем эквайринг или наличные.

Изображение на Freepik

Что такое QR-код и СБП

QR-код — это разновидность штрихкода. Визуально он представляет собой хаотично разбросанный набор пикселей в квадратной сетке. В изображение можно зашифровать любую информацию. В интернете есть специальные программы для генерации таких шифров, они доступны всем пользователям. Зашифруйте в пиксельное изображение номер телефона или фотографию, и каждый, кто наведёт на него смартфон, увидит то, что вы хотели показать.

В торговых точках так зашифровывают сведения о продавце, товаре, ценах. Чтобы считать информацию, нужен только смартфон.

Ещё мгновенно переводить деньги физическим и юридическим лицам таким образом можно через СБП — систему быстрых платежей, разработанную Центробанком РФ совместно с Национальной системой платёжных карт (НСПК). Операции проводятся даже между разными банками, главное, чтобы финансовые учреждения были подключены к системе. Ознакомиться со списком банков-участников можно на официальном сайте АО «НСПК».

Этот способ подходит и для обычных торговых точек, и для интернет-магазинов. Удобство для покупателей в том, что не нужно вводить данные банковской карты, никто не узнает её номер, срок действия, секретный CVV-код. Для списания денег достаточно отсканировать QR-код и подтвердить транзакцию.

Для магазинов этот способ тоже выгоден. Принимая наличные, приходится дополнительно платить банку за услуги инкассации. А для пластиковых карт нужен эквайринг и специальный терминал. Комиссия за эквайринг составляет до 5% за транзакцию, в зависимости от политики банка.

Приём платежей по QR-коду через СБП тоже не бесплатный. Но комиссия составляет всего 0,7% (для некоторых категорий бизнеса — 0,4%). При этом системой установлен максимальный размер комиссии: 1,5 тыс. рублей, независимо от суммы покупки.

Закон не запрещает использовать одновременно СБП и эквайринг. Можно подключить оба варианта. Тогда клиенты смогут расплачиваться так, как удобно им. А магазин сэкономит на комиссии в тех случаях, когда покупатели выберут СБП в качестве способа оплаты.

Особенности QR-кода СБП

Эти шифры бывают двух видов: статические и динамические. Статический всегда один и тот же. Изображение распечатывают и размещают на кассе. В нём зашифрованы реквизиты продавца, а по товару или услуге данных нет. Клиенту, чтобы оплатить покупку, нужно вручную ввести сумму и подтвердить операцию.

Динамические каждый раз создаются с нуля. В них зашифрована информация о товаре, торговой точке, сумме. Покупатель просто сканирует изображение и подтверждает транзакцию.

Как происходит оплата по QR-коду

Процесс оплаты по шагам выглядит так:

Деньги списываются и поступают на счёт продавца мгновенно.

Как подключить торговую точку к СБП и настроить показ QR-кодов на кассе

Главное условие: у юрлица должен быть открыт счёт в банке, подключенном к СБП. Это может проверить менеджер банка: он выдаст ID платёжного терминала и пароль для активации сервиса на кассе. Потом техподдержка разработчика кассового ПО поможет настроить оборудование так, чтобы оно генерировало и выводило изображение на экран либо распечатывало на бумаге пречеки.

Когда речь идёт о небольшом бизнесе с маленькой проходимостью, подойдёт статический шифр. Его можно получить в банке и разместить изображение на любом носителе. Клиенту останется навести камеру и ввести нужную сумму.

Есть ещё один способ, как настроить приём платежей через СБП в магазине, парикмахерской, кафе. Речь идёт о сервисе ЮKassa. Нет комиссии за платежи в налоговую и другие государственные органы, а подключение занимает от 1 рабочего дня.

Какое оборудование нужно для СБП

Со стороны покупателя нужен только смартфон. На новых моделях сканер запускается автоматически, как только пользователь включает камеру. Если такой функции не предусмотрено, для оплаты нужно открыть приложение банка. Тем, кто пользуется кнопочным телефоном, придётся оплачивать покупки исключительно наличными или с карты.

Продавцу из оборудования необходимы онлайн-касса со специальной программой или платёжный терминал, где надо подключить систему быстрых платежей и настроить так, чтобы она могла генерировать QR-коды.

Обычно предприниматели используют стандартный эквайринг по терминалу, но он не всегда удобен для бизнеса. Нужно платить банку большую комиссию, а воспользоваться деньгами можно только через пару дней. Если клиент забыл свою карту дома, он не может рассчитаться за покупку — магазин теряет выручку. Но ограничения получится обойти, если подключить дополнительный способ эквайринга — по QR-коду. Он подойдёт для ИП и юридических лиц. Рассказываем, как всё работает.

Перевод по QR — это вид безналичной оплаты, для которого продавцу не нужен терминал, а покупателю — банковская карта. Вместо этого используется графический код с зашифрованной платёжной информацией: номером расчётного счёта и иногда суммой покупки. Клиент сканирует изображение камерой телефона и переводит деньги по реквизитам через приложение своего банка.

QR-код — альтернатива привычной бесконтактной оплате смартфоном. Из-за ограничений работы Samsung Pay, Apple Pay и Google Pay в России приходится носить с собой либо банковскую карту, либо наличные. QR-код пригодится, если ни того ни другого у клиента с собой нет.

QR-коды делятся на два вида:

В статическом коде зашифрован только расчётный счёт предпринимателя, а сумму вводит клиент. Для бизнеса это удобно: не приходится каждый раз генерировать QR — можно распечатать его и наклеить рядом с кассой. Но важно следить, чтобы клиент ввёл в приложении правильную сумму. Статические коды лучше всего подходят для товаров с фиксированной ценой.

Код можно показать на мониторе или экране смартфона, установить в виде таблички на кассе или наклеить на столике в кафе.

Как работают платежи по QR-коду

Оплата по QR-коду в магазине проходит через Систему быстрых платежей (СБП) — почти так же, как когда вы отправляете кому-то деньги по номеру телефона. Покупатель подтверждает перевод в мобильном приложении банка, и деньги зачисляются на расчётный счёт продавца.

Система быстрых платежей — это сервис для круглосуточных межбанковских переводов. Он разработан Банком России совместно с АО «Национальная система платёжных карт». К СБП подключено более 200 российских банков, в том числе все крупные.

Плюсы транзакций через QR:

Обычно QR используют как дополнительный способ эквайринга, а не отказываются от терминала полностью. Это оптимальное решение: клиент может выбрать, как ему удобнее платить.

Какому бизнесу подойдёт эквайринг по QR-коду

Эквайринг по графическому коду доступен для любого магазина и компании. Но есть категории бизнеса, для которых он особенно удобен.

Общепит. В кафе и ресторанах официантам приходится носить гостям терминал к столику. Когда людей много, например во время бизнес-ланча, терминалов всем не хватает. Некоторым посетителям приходится ждать, когда они смогут расплатиться. С кодом такой проблемы нет: изображение размещают на столике или официант генерирует его на смартфоне.

Интернет-магазины. Некоторым пользователям при онлайн-заказе неудобно вводить данные для платежа — приходится искать карту. Многие из-за этого могут отложить покупку или вовсе отказаться от неё. Код достаточно отсканировать с монитора, чтобы перевести деньги продавцу.

Как продавцу подключить QR-коды и принимать платежи

Принимать деньги через QR могут юридические лица и индивидуальные предприниматели. В обоих случаях требуется расчётный счёт.

Чтобы настроить оплату по QR, предприниматель оставляет в своём банке заявку на подключение эквайринга по коду и заключает договор. Специалисты помогают установить оборудование и платёжную систему.

В офлайн-компаниях — например, физических магазинах, кафе, салонах красоты — код распечатывают и размещают рядом с кассой или генерируют и показывают посетителю. Компании, которые работают онлайн, например интернет-магазины, приложения, группы в соцсетях, публикуют код на сайте или отправляют его пользователю в сообщениях.

Как покупателю платить по QR-коду

Некоторые люди могут быть незнакомы с эквайрингом по QR. Вот что им необходимо сделать для успешного платежа.

Шаг 1. Открыть мобильное приложение банка.

Шаг 2. Зайти в раздел «Платежи» — он есть в любом банковском приложении.

Шаг 3. Нажать «Оплатить по QR-коду». Если такого пункта нет, кликнуть на иконку QR-кода.

Шаг 4. Откроется камера — её наводят на код или фотографируют его.

Шаг 5. Высветится страница перевода. При необходимости на ней нужно ввести сумму покупки, затем нажать «Подтвердить».

Ответы на частые вопросы

Как объяснить покупателям, почему за покупку не пришёл кешбэк? При использовании карты банк берёт с магазина комиссию за каждую транзакцию. Часть от неё возвращается покупателю. Когда человек платит по QR, комиссия снижена, поэтому банк не перечисляет кешбэк.

Можно ли оплатить по QR-коду с кредиток? С карт — нет, так как они не участвуют в переводах через СБП. Но можно с кредитного счёта — это то же самое. В приложении выбирают счёт, с которого нужно сделать перевод. Проценты будут начисляться согласно условиям банка.

Нужно ли пробивать чек? Да. Согласно ФЗ-54 «О применении контрольно-кассовой техники» чек необходимо выдавать при любом способе оплаты от физлица. Если эквайринг по QR-коду интегрирован с онлайн-кассой, чек сформируется автоматически. Иначе продавец должен пробить его вручную. Чек можно не выдавать, если работаете только с юридическими лицами и индивидуальными предпринимателями.

Как происходит возврат денег? Средства мгновенно возвращаются через СБП на карточный счёт покупателя.

Что важно знать об эквайринге по QR-коду — коротко

Оплата через QR происходит без терминала и карты. Продавец создаёт графический код, а клиент сканирует его камерой смартфона и подтверждает транзакцию в банковском приложении.

Транзакции проходят через Систему быстрых платежей. Так комиссия за эквайринг ниже, чем в случае с терминалом. Деньги зачисляются по реквизитам продавца мгновенно. Но для перевода нужен интернет на смартфоне покупателя, а ещё клиент может не получить кешбэк.

Подключить оплату по графическому коду могут все индивидуальные предприниматели и юридические лица: способ подойдёт для офлайн- и онлайн-бизнеса. Для самозанятых это недоступно. У них нет расчётного счёта, который нужен, чтобы принимать платежи по QR-коду. Обойти это ограничение можно, если стать ИП, но платить налог на профессиональный доход.